デジタルクラスルーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

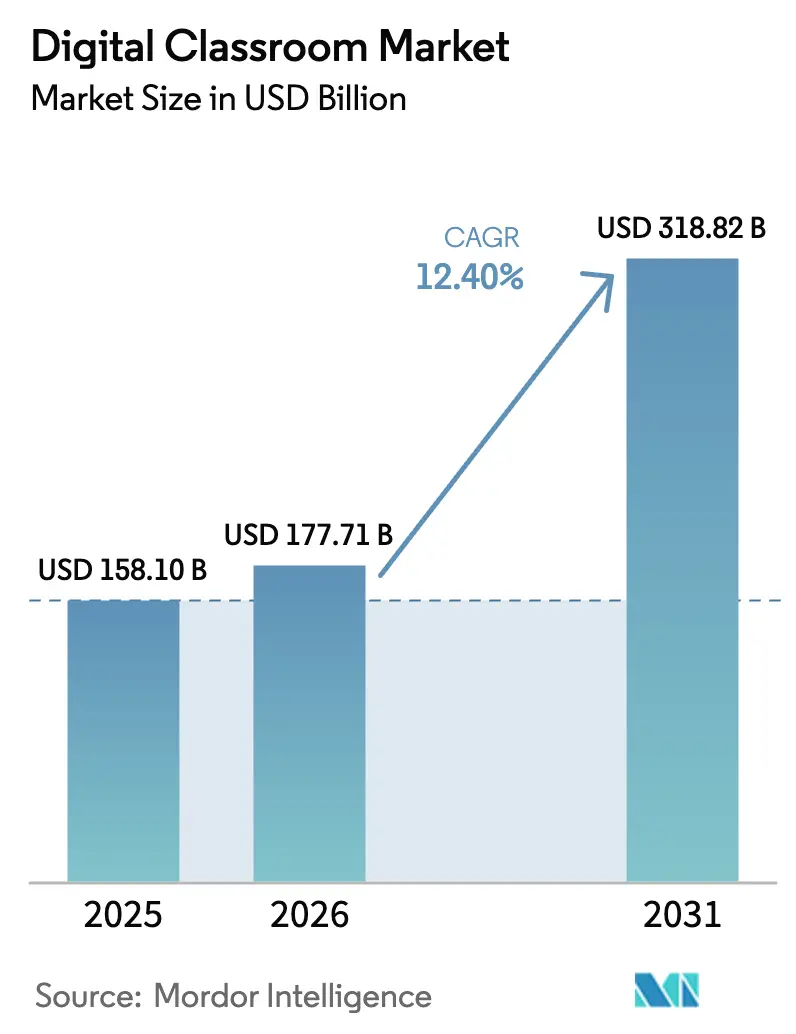

| 市場規模 (2026) | 177.71 十億米ドル |

| 市場規模 (2031) | 318.82 十億米ドル |

| 成長率 (2026 - 2031) | 12.40% CAGR |

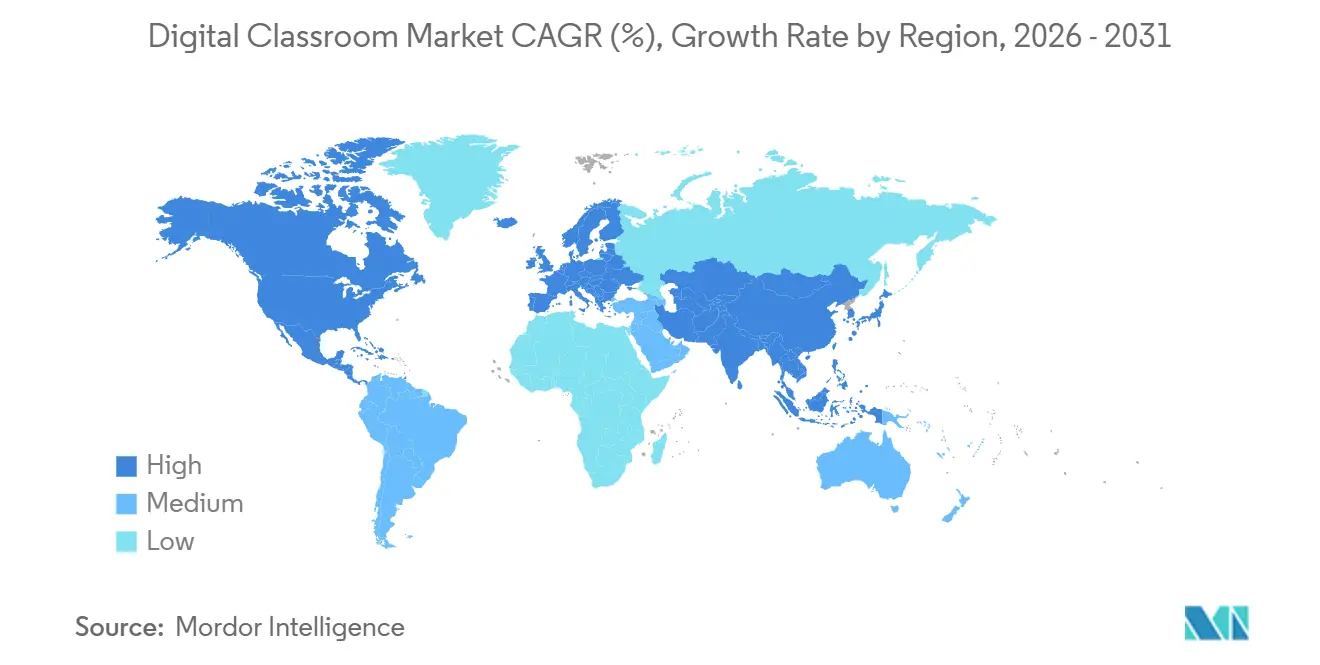

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

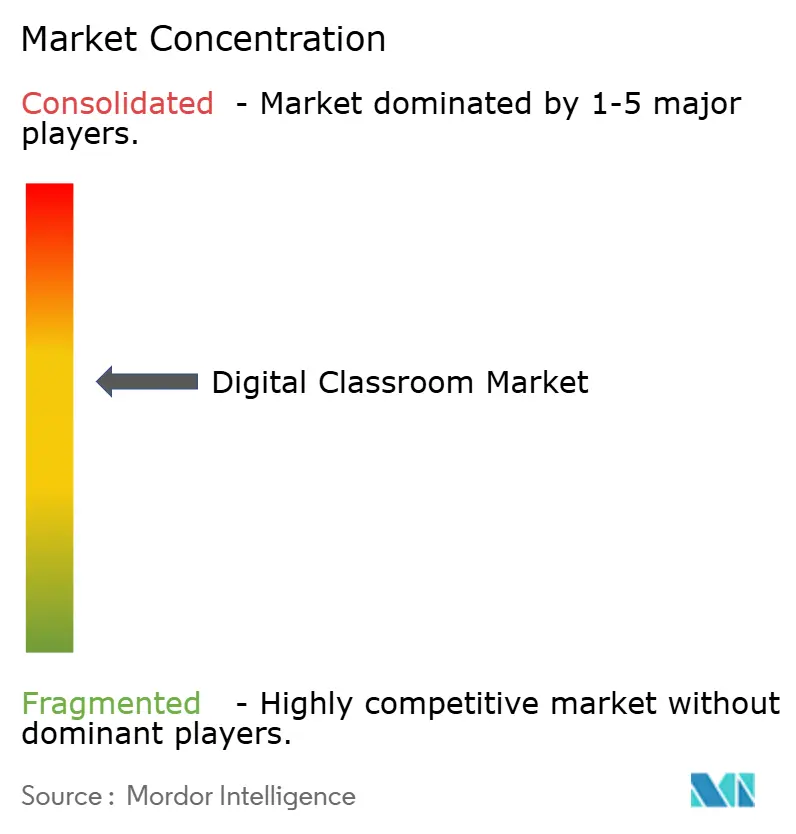

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルクラスルーム市場分析

デジタルクラスルーム市場規模は、2025年の1,581億米ドルから2026年には1,777億1,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)12.40%で、2031年までに3,188億2,000万米ドルに達すると予測されています。2025年における北米の市場シェアは62.21%を占め、アジア太平洋地域は2026年から2031年にかけて17.52%のCAGRで成長すると見込まれています。成長は政府投資と大規模な学習者人口における クラウド導入の拡大によって牽引されています。教育機関はクラウドネイティブプラットフォーム、コンプライアンス対応のガバナンス、および耐久性の高いデバイスを採用し、プラットフォーム中心モデルへと移行しています。FERPAやGDPRなどの規制フレームワークが調達に影響を与え、監査可能性、アイデンティティ管理、およびデータ最小化が重視されています。2024年にはInstructureが48億米ドルの買収を完了し、デジタルクラスルーム市場における製品革新の加速とグローバル事業の拡大を目指した統合が進んでいます。

レポートの主要ポイント

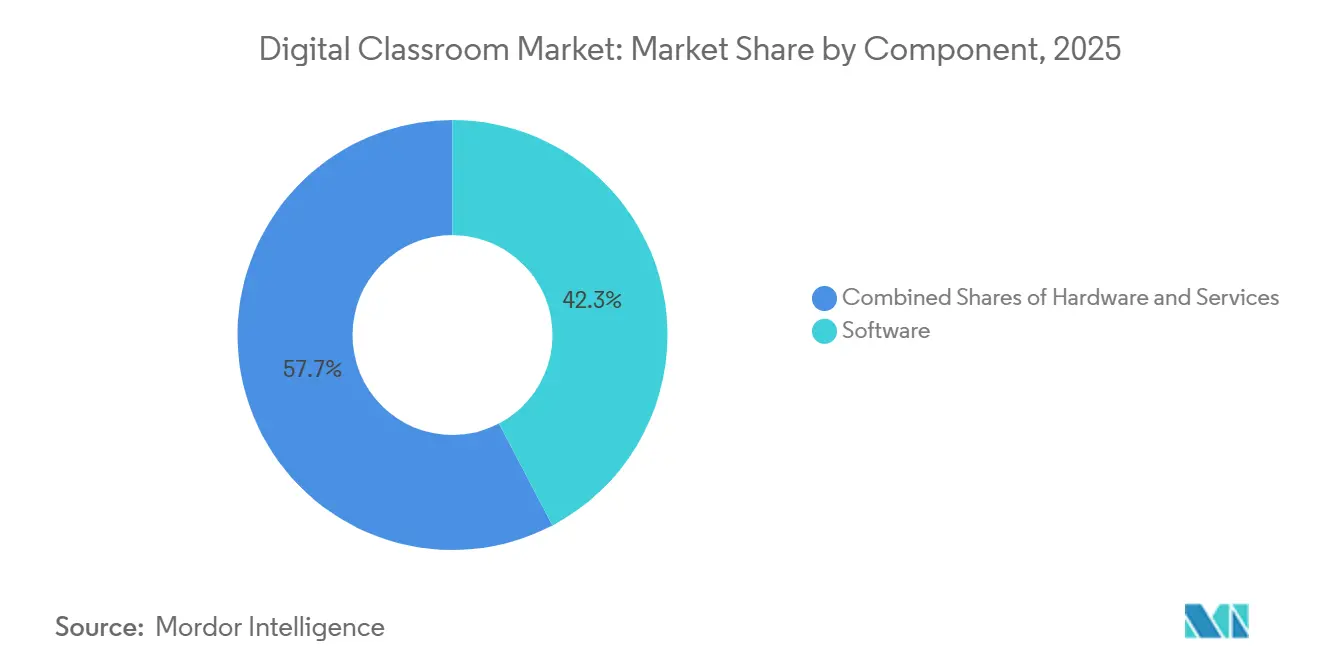

- コンポーネント別では、ソフトウェアが2025年のデジタルクラスルーム市場において42.31%の収益シェアをリードし、VR・ARヘッドセットは2031年までに19.56%のCAGRで最も急成長するハードウェアサブセグメントと予測されています。

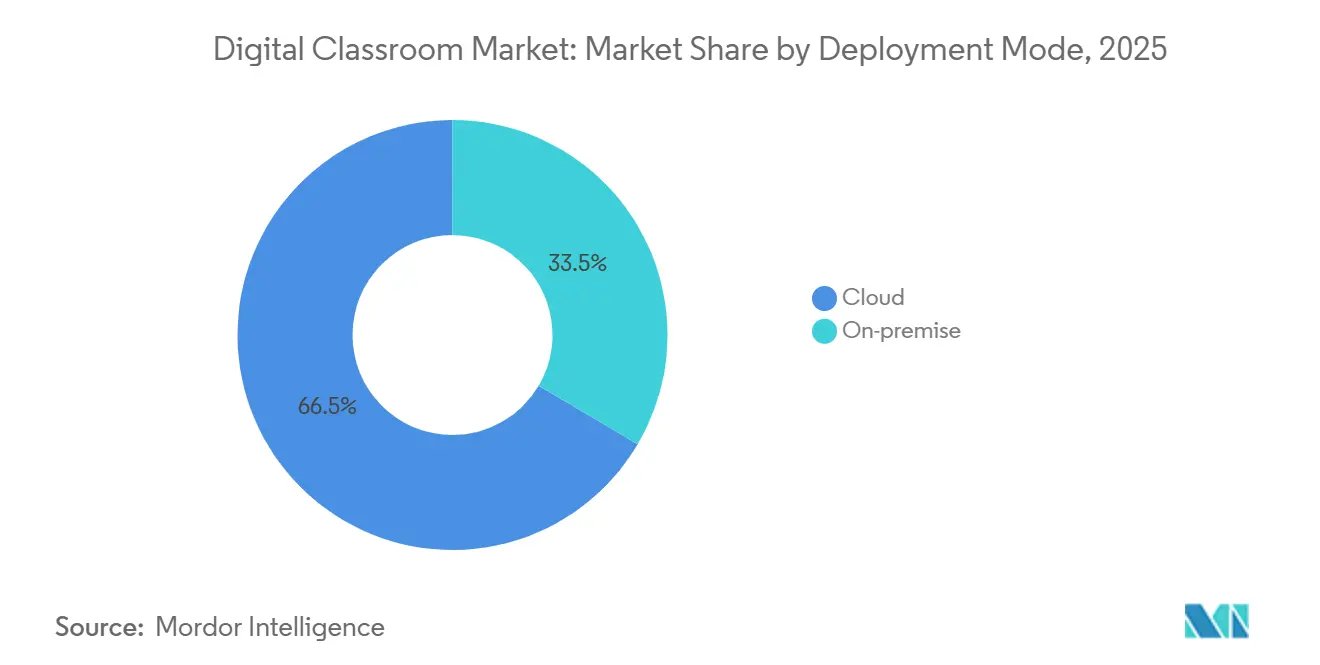

- 展開モード別では、クラウドが2025年のデジタルクラスルーム市場において66.52%のシェアを獲得し、ハイブリッドプラットフォームは2031年までに17.89%のCAGRで最大の拡大が見込まれています。

- エンドユーザー別では、幼稚園から高校(K-12)が2025年のデジタルクラスルーム市場における支出の43.31%を占め、企業・専門職トレーニングは2031年までに16.32%のCAGRで最も急成長するセグメントと予測されています。

- 地域別では、北米が2025年のデジタルクラスルーム市場の62.21%を占め、アジア太平洋地域は2031年までに17.52%のCAGRで最も急成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルクラスルーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブロードバンドの普及と手頃な価格のデバイスがデジタルクラスルーム市場へのアクセスを拡大している | +1.8% | 北米、欧州連合、アジア太平洋の都市部を中心に早期の成果が見られるグローバル市場 | 中期(2〜4年) |

| デジタル学習への政府投資が教育システム全体での導入を加速している | +2.1% | アジア太平洋中核(インド、中国)、ラテンアメリカおよびサブサハラアフリカへの波及 | 長期(4年以上) |

| クラウドネイティブの学習管理システム(LMS)エコシステムが急速に拡大し、統合性と柔軟性を高めている | +1.6% | 北米、欧州連合、アジア太平洋での急速な導入 | 短期(2年以内) |

| AI主導のパーソナライズド学習分析がエンゲージメントと学習成果を向上させている | +1.9% | 北米と欧州連合がリードし、アジア太平洋および中東での拡大が進んでいる | 中期(2〜4年) |

| サービスとしてのデバイス(Device-as-a-Service)モデルがK-12教育機関の調達を簡素化している | +1.2% | 北米を中心に、欧州連合およびアジア太平洋の一部地区でパイロットプログラムが実施されている | 短期(2年以内) |

| 低軌道衛星接続が遠隔地や恵まれない学校でのデジタルクラスルームを可能にしている | +1.4% | サブサハラアフリカ、ラテンアメリカ、農村アジア、北米でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブロードバンドの普及と手頃な価格のデバイスがデジタルクラスルーム市場へのアクセスを拡大している

デジタルクラスルーム市場は、地域や所得水準を問わず、クラウド最適化された手頃な価格のデバイスと接続性の向上によって成長しています。学区は、予測可能な予算管理とデバイスの一斉更新終了による混乱を避けるため、一括購入よりも段階的な更新スケジュールを好むようになっています。GoogleのChromeOSの延長サポートは、セキュリティと管理性を維持しながら総所有コストの削減に貢献しています。低軌道衛星は遠隔地の学校へのカバレッジを拡大し、リアルタイム授業やクラウドコラボレーションに適した帯域幅と遅延を提供しています。AI機能を搭載したインタラクティブディスプレイは、ライブコラボレーション、文字起こし、コンテンツ検索を可能にし、接続されたクラスルームの機能性を高めています。接続性とデバイスの信頼性の向上は、ハイブリッド利用モデルをサポートし、インフラの制限やメンテナンス中でも継続性を確保します。これらの進歩により、クラスルームは現代の教育ニーズに応える動的でコラボレーティブな環境へと変革されています[1]Samsung Newsroom、「SamsungがBETT 2025でインタラクティブディスプレイに新たなAI機能を搭載」、Samsung、news.samsung.com。

デジタル学習への政府投資が教育システム全体での導入を加速している

政府プログラムはデジタルプラットフォームとコンテンツへの移行を加速させ、デジタルクラスルーム市場における投資と教員研修を支援しています。米国教育省は2026年1月に1億6,900万米ドルのFIPSE助成金を配分し、そのうち5,000万米ドルが授業と学習成果の改善を目的としたAIイニシアチブに充てられました[2]米国教育省、「米国教育省が中等教育後教育改善基金(FIPSE)の下で1億6,900万米ドルの拠出を発表」、米国教育省、ed.gov。2025年度の主要なK-12プログラムにおける助成金の保留は、必須プラットフォームとコンプライアンスサービスへの注力を促し、高等教育への投資はAIを優先しました。欧州連合のデジタル教育行動計画(2027年)は、デジタルスキル、教育者研修、およびインフラを対象とし、2030年までに市民の80%が基本的なデジタルスキルを習得することを目標としています。インドの政策は予算配分に支えられ、新たな能力目標に沿ったデバイス、コンテンツ、研修へのアクセスを拡大しています。ユネスコのイニシアチブはグローバルな知識共有を促進し、重複を削減し、拡張可能な政策とプラットフォームモデルを支援しています。

クラウドネイティブの学習管理システム(LMS)エコシステムが急速に拡大し、統合性と柔軟性を高めている

クラウドネイティブのLMSプラットフォームは、デジタルクラスルーム市場において教育機関がサーバー所有からサブスクリプションモデルへと移行する中で、授業と学生ライフサイクル管理の中核となっています。Canvasは100カ国以上で約2億人の学習者をサポートしています。2024年にKKRとDragoneerによる非公開化取引は、投資の加速と国際的な成長を目指しています。PowerSchoolは統合されたSIS、LMS、ERPスイートで5,000万人以上の学生にサービスを提供し、学区レベルの分析と早期警告機能を実現しています。大規模な組織は、データ所在地、遅延、およびAI対応サービスのバランスを取るためにハイブリッドアーキテクチャを採用し、オンプレミスとマルチクラウドにまたがる管理プレーンによってサポートされています。ベンダーはクラウド移行によるセキュリティの向上を報告していますが、設定ミスが依然として主要な課題であり、ガバナンスと役割の明確化が重要視されています。これらのトレンドは、アイデンティティ管理、コンテンツ標準、および継続的な分析フィードバックをサポートする拡張可能なLMSバックボーンを中心としたプラットフォーム統合を促進しています。

AI主導のパーソナライズド学習分析がエンゲージメントと学習成果を向上させている

AI機能は、デジタルクラスルーム市場においてパーソナライズド学習、自動評価、および積極的な介入のためのツールを統合する教育機関が増える中で、パイロットから本番環境へと進化しています。ベンダーデータによると、学習システムにAIを活用する組織はより良いトレーニング成果と学習者の定着率を達成し、教育者は日常的なタスクにかかる時間を節約できています。学区の分析は現在、出席、評価、および社会的・感情的データを組み合わせてリスクを特定し、多層的支援システムのフレームワークに沿った段階的なサポートを提供しています。2025年のCOPPA改正を含む政策変更により、保護者の同意、データ保持、および生体認証データの取り扱いに関する要件が強化され、プラットフォームの設計と戦略に影響を与えています。国際的なネットワークは、AIが教師の専門性を高めるべきであることを強調し、専門能力開発を持続可能な導入の中心に据え、教育学、倫理、および監督に焦点を当てたトレーニングを推進しています。調達においては、継続的な改善のためのプライバシーバイデザイン、監査対応ドキュメント、および透明なガバナンスを提供するベンダーがますます優遇されています[3]連邦官報、「児童オンラインプライバシー保護規則」、連邦官報、federalregister.gov。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国K-12におけるESSER後の予算削減による資金調達の課題が、デジタル学習への持続的な投資を制限している | -0.9% | 北米を中心に、グローバル市場にサービスを提供するベンダーへの波及効果あり | 短期(2年以内) |

| 教師のデジタルスキルギャップがクラスルームテクノロジーの効果的な統合を遅らせている | -0.6% | グローバル全体、特に農村部の欧州連合、ラテンアメリカ、サブサハラアフリカで深刻な課題 | 中期(2〜4年) |

| より厳格なデータプライバシー規制が教育プラットフォームにコンプライアンス負担を加えている | -0.4% | 欧州連合(GDPR施行)、米国(州レベルの児童プライバシー法)、中国(個人情報保護法(PIPL)) | 長期(4年以上) |

| 電子廃棄物に関連する持続可能性への圧力が学校のハードウェア更新サイクルを複雑にしている | -0.3% | 欧州連合(修理する権利に関する規制)、北米(機関のESGコミットメント) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国K-12におけるESSER後の予算削減による資金調達の課題が、デジタル学習への持続的な投資を制限している

ESSER資金の終了により学区の裁量予算が引き締まり、デジタルクラスルーム市場における補助的ツールの更新に対する精査が強まっています。2025年度のタイトルI-C、タイトルII-A、タイトルIV-Bの助成金からの連邦保留額は合計で約70億米ドルに達し、必須プラットフォーム、複数年契約、および厳格な調達基準へのシフトを促しています。イリノイ州の学区は救済資金のほぼ全額を使用したと報告し、シカゴ公立学校は2026年の予算赤字に直面し、人員削減と業務変更を余儀なくされました。コンプライアンスと日常業務に不可欠なLMS、SIS、アイデンティティサービスなどのコアシステムは、裁量的な契約よりも回復力が高い状態を維持しています。パンデミック時代のデバイスの老朽化がハードウェア交換サイクルへの圧力を高め、段階的な更新と厳格なライフサイクル管理を促しています。測定可能な効率向上、コンプライアンスドキュメント、および安定した統合ロードマップを提供するベンダーは、アカウントの維持においてより有利な立場にあります。

教師のデジタルスキルギャップがクラスルームテクノロジーの効果的な統合を遅らせている

デジタルツールを採用する教師の準備状況の不均一さが、デジタルクラスルーム市場における変革を遅らせています。欧州委員会はデジタルコンピテンシーを長期的な競争力と結びつけ、2030年までの基本的なデジタルスキルの習得を目標としています。これは課題と教師支援の必要性を浮き彫りにしています。欧州スクールネットのフューチャークラスルームラボは、地域の状況に適応可能なハイブリッドワークショップと共有リソースを通じた専門能力開発を推進しています。国際的なネットワークは、AIが教育を強化すべきであり、ツールの操作と並行して教育学、倫理、および監督に焦点を当てたトレーニングを強調しています。国家予算と公共プログラムは教育者の能力構築を優先していますが、農村部や資源の乏しい学校における接続性とデバイスの制限が実践的な応用を妨げています。インフラへの投資と整合したトレーニングは導入率を向上させますが、デジタルクラスルーム市場における持続的な進歩のためには、継続的なコーチングと実験のための時間が引き続き重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を牽引し、VR・ARが成長をリード

ソフトウェアは2025年のデジタルクラスルーム市場シェアの42.31%を占め、クラウド学習プラットフォーム、コラボレーションツール、および授業と学生業務管理のための分析ツールの採用によって牽引されています。業界はLMS、SIS、ERPシステムを組み合わせた統合ソリューションへとシフトし、管理業務を削減し分析を改善しています。世界中で2億人の学習者にサービスを提供するCanvasは、製品開発の加速とグローバルリーチの拡大を目的として2024年に非公開化へ移行しました。PowerSchoolは5,000万人以上の学生をサポートし、出席、評価、および介入計画のための統合プラットフォームの利点を示しています。これらのトレンドは、ベンダーの多様性を減らし、プライバシーを優先し、デジタルクラスルームにおける分析とAIの基盤を確立する調達戦略を強調しています[4]ListedTech、「K-12デュアルLMS導入:デュアルLMS導入と統合の橋渡し」、ListedTech、listedtech.com。

VR・ARヘッドセットは最も急成長するハードウェアサブセグメントであり、実験室、医療、および職業訓練における没入型シミュレーションによって牽引され、2031年までに19.56%のCAGRが予測されています。コンテンツ、カリキュラム、および評価の整合性の向上がこの成長を支えています。インタラクティブディスプレイは、リアルタイム要約や文字起こしキャプチャなどの機能を備えたAI対応のコラボレーションハブへと進化しています。出荷トレンドは大型フォーマットと共有デジタルキャンバスへの選好を示しています。デバイス戦略は現在、デジタルクラスルーム市場におけるダウンタイムの最小化とコストの安定化のために、修理可能性、バッテリー寿命の延長、およびフリート管理に重点を置いています。

展開モード別:クラウドが優位、ハイブリッドプラットフォームが最速成長

クラウドベースの展開モデルは、教育機関がサーバー所有からサブスクリプションサービスへと移行する中で、2025年のデジタルクラスルーム市場シェアの66.52%を占めました。これらのサービスは更新を一元化し、弾力的にスケールし、回復力を高めます。デジタルクラスルーム業界は、アイデンティティとコンテンツ標準を簡素化しながら、教育と業務における分析とAI統合を可能にするアーキテクチャへと移行しています。データ所在地の管理とパブリッククラウドのAIサービスおよびグローバルコンテンツデリバリーネットワークへのアクセスのバランスを取るハイブリッドプラットフォームは、2031年までに17.89%のCAGRで成長すると予測されています。ハイブリッドおよびマルチクラウド環境にまたがる統合管理プレーンは、教育ITチームの運用の複雑さを軽減し、ガバナンスとコンプライアンスのワークフローを合理化します。調達トレンドは、デジタルクラスルーム市場において強力なSLA、エンドポイントセキュリティ、および深い統合オプションを持つエコシステムを優遇しています。

セキュリティと規制要件は、教育機関がデータ所在地、同意、保持、および監査義務に対応する中で展開の意思決定に影響を与えています。クラウド移行は多くの学校のセキュリティを強化していますが、設定ミスが依然として主要な脆弱性であり、役割と管理の定義が必要です。エッジノードとグローバルインターコネクトは、同期授業とメディア配信の遅延を削減し、ライブクラスルームのクラウドホスト型ユースケースを拡大しています。プライバシーフレームワークは、特に学生データを処理するAIアプリケーションにおいて、地域ホスティング、詳細な監査証跡、および細かい権限設定への需要を促進しています。デジタルクラスルーム市場のハイブリッドモデルセグメントは、学区が機密記録と高可用性コンテンツサービスのために混合アーキテクチャを採用する中で、2031年までに17.89%のCAGRで成長すると予測されています。

エンドユーザー別:K-12がシェアを独占、企業トレーニングが最速成長

幼稚園から高校(K-12)は、1対1デバイスプログラムの採用、クラウドプラットフォームの標準化、およびハイブリッド学習オプションによって牽引され、2025年のデジタルクラスルーム市場における支出の43.31%を占めました。業界はこのシフトを反映し、授業、評価、出席、およびコミュニケーションのための統合ツールを提供しています。一部の学区における予算制約は、コンプライアンス上の利点を持つ必須プラットフォームを優先し、管理性向上のためにベンダーの重複を削減しています。国家プログラムはデジタルコンテンツ、教員研修、およびインフラを強化し、能力ベースのアプローチを支援しています。公共のデジタル学習イニシアチブはコンテンツへのアクセスを改善し、省庁や学区間のより容易な統合のための技術標準を推進しています。

企業・専門職トレーニングは最も急成長するセグメントであり、2031年までに16.32%のCAGRが予測されています。労働力の変革、AIリテラシー、および業績成果に結びついた能力ベースの学習がこの成長を牽引しています。大学、非営利団体、および政府機関は、学生の成功、コンプライアンストレーニング、および市民学習を改善するためにクラウドプラットフォームと分析に投資しています。購買者は測定可能な成果、迅速な実装、および強力なプライバシー対策を優先し、高度な分析とガバナンスを持つベンダーへの需要を高めています。公共機関とNGOはプラットフォームへのアクセスを拡大し、包括性と拡張可能な提供モデルを促進しています。このセクターは進化しており、正規教育と生涯学習が実証可能なスキルに焦点を当てた資格認定、分析、およびコンテンツ戦略において収束しています。

地域分析

北米は2025年のデジタルクラスルーム市場において62.21%のシェアを占め、高度なITインフラ、安定したプラットフォームパートナーシップ、および高い学生一人当たりのテクノロジー投資によって支えられています。学区はESSER終了に対応するため、必須プラットフォームとベンダー統合に注力し、スイッチングコストを高め、強力なコンプライアンスとアイデンティティ統合を持つプロバイダーに恩恵をもたらしました。高等教育テクノロジーへの連邦支援は継続しており、2026年のFIPSE助成金は主要分野における教育と学習の改善を目的としたAIイニシアチブに5,000万米ドルを配分しています。CanvasとPowerSchoolは授業と学生業務の中核であり続け、複数年契約が市場の安定性を確保しています。FERPAなどの規制コンプライアンスがベンダー選定とデータ管理に影響を与え、監査対応ドキュメントと強力なプライバシー管理への需要を促進しています。

アジア太平洋地域は、デバイス、プラットフォーム、およびスキルの採用を加速する国家デジタル教育計画によって牽引され、2026年から2031年にかけて17.52%のCAGRで成長すると予測されています。インドは広範な学校システム全体でデジタルインフラと能力構築を重視し、国家政策と予算の優先事項に沿っています。この地域の市場成長は、集中調達とモバイルファーストの学習行動の増加によって支えられています。中国では、教育テクノロジーにおける教室のデジタル化の集中化と協調的な調達が、国内ベンダーのシェアとサプライチェーンを形成しています。これらの取り組みは、AI対応の学習目標に沿って、デバイス、コンテンツ、および分析における規模の効果を高めています。

欧州は近代化と厳格なプライバシー・セキュリティの施行を組み合わせ、ハイブリッドアーキテクチャと欧州連合ホスト型サービスを重視しています。欧州連合のデジタル教育計画は2030年のスキル目標を設定し、教員研修と学校の能力構築を推進しています。国境を越えたネットワークが拡張可能なツールと実践の共有を促進しています。欧州スクールネットのイニシアチブは、学校が分析と適応型学習を採用する中で、ハイブリッドな専門能力開発がクラスルームの実践をどのように強化するかを示しています。遠隔地では、衛星とエッジサービスが光ファイバーの拡張を補完し、一貫したアクセスを確保し、ラストマイルの課題を軽減しています。これらの要因が、授業と規制ニーズに沿ったプラットフォームとサービスの安定した調達を促進しています。

競合環境

大規模なプラットフォームベンダー、クラウドプロバイダー、およびデバイスメーカーは、デジタルクラスルーム市場におけるインストールベースと調達の優先事項に大きな影響を与えています。InstructureのCanvasは約2億人の学習者をサポートし、非公開所有の下でイノベーションと国際的な成長に向けて位置づけられています。PowerSchoolの統合されたSIS、LMS、ERPスイートは世界中で5,000万人以上の学生にサービスを提供し、統合されたワークフローが学区レベルの分析と介入計画をどのように強化するかを示しています。アイデンティティ、コンテンツ、分析、および学生記録のより深い統合はスイッチングコストを高め、複数年契約と更新の安定性を促進しています。購買者はリスクを軽減し長期的な価値を確保するために、測定可能な学習成果、プライバシー、およびエコシステムの相互運用性に注力しています。

ハードウェア戦略は、学校が安定したデバイスフリートを目指す中で、耐久性、管理性、および総所有コストを重視しています。Dellの2026年教育向けPCは、ダウンタイムと修理ニーズを最小化するために、堅牢な設計、交換可能なコンポーネント、および長時間バッテリーを特徴としています。インタラクティブディスプレイメーカーは、検索、要約、およびライブ文字起こしのためのAIを組み込み、LMSと生産性スイートに統合されたコラボレーションツールへとディスプレイを変革しています。デバイスとディスプレイの調達は複数年予算に沿っており、サービスプログラム、保証、およびトレーニングサポートが更新の意思決定に影響を与えています。クラスルームが対面とリモート学習を融合させる中で、パネルの仕様よりもパフォーマンス、信頼性、およびアプリエコシステムが実用性を決定する上で重要視されています。

クラウドサービスとコンプライアンスは、学校がデータ所在地、同意、保持、および監査機能を評価する中で引き続き重要です。教育向けAzureは、オンプレミスとマルチクラウド環境にまたがる統合管理をサポートし、所在地と報告要件に関するガバナンスとコンプライアンスを支援しています。プライバシー規制が契約とソリューションを形成しており、2025年のCOPPA改正が同意と保持基準を拡大し、FERPAが引き続きデータ慣行を導いています。設定ミスは、ベンダーのガイダンス、役割ベースのアクセス、および継続的な監視の必要性を浮き彫りにしています。衛星とエッジサービスによる接続性の向上が地上ネットワークを補完し、中断のない同期学習を確保し、公平なアクセスイニシアチブを支援しています。

デジタルクラスルーム業界リーダー

Google LLC

Microsoft Corporation

Apple Inc.

Instructure Inc. (Canvas)

Blackboard Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:米国教育省がFIPSE助成金として1億6,900万米ドルを発表し、そのうち5,000万米ドルが中等教育後教育プログラムにおけるAI重点の教育・学習プロジェクトの支援に充てられました。

- 2026年1月:SamsungがBett 2026でAI対応インタラクティブディスプレイを発表し、クラスルームのコラボレーション向上を目的とした接続型学習体験に焦点を当てました。

- 2026年1月:Dellが教室向けの教育用PCとプログラムを発表し、堅牢な設計、終日バッテリー持続、およびユーザーが交換可能なパーツを強調しました。これらの機能は所有コストの削減と稼働時間の向上を目的としています。

- 2025年12月:Courseraが20億5,000万米ドルの全株式交換によるUdemyの買収を発表し、EdTechセクターにおける大規模な統合を示しました。統合されたプラットフォームは世界中で2億7,000万人以上の学習者と約1万9,000社の企業顧客にサービスを提供し、オンライン教育における重大な転換を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルクラスルーム市場を、ハードウェア(インタラクティブフラットパネルディスプレイ、ノートパソコンまたはChromebook、タブレット、VR/ARヘッドセット、教室用ロボティクス)、ソフトウェアプラットフォーム(学習管理システム、コラボレーションスイート、プロクタリングおよびコンテンツオーサリングツール)、ならびにK-12学校、高等教育機関、企業および政府の研修環境における対面・遠隔・ハイブリッド授業を実現するテクノロジーリッチな環境を支える関連インテグレーションまたはトレーニングサービスへの世界全体の支出の集計として定義する。

スコープ除外:スタンドアロンの消費者向けeラーニングサブスクリプション、および教育目的で調達されていない汎用個人デバイスの販売は、対象範囲外とする。

セグメンテーション概要

- コンポーネント別(金額)

- ハードウェア

- インタラクティブフラットパネルディスプレイ

- ノートパソコンとChromebook

- タブレット

- VR・ARヘッドセット

- クラスルームロボティクス

- ソフトウェア

- 学習管理システム(LMS)

- クラスルームコラボレーションツール

- 評価・監督プラットフォーム

- コンテンツオーサリングとデジタルカリキュラム

- クラスルーム管理ソフトウェア

- サービス

- ハードウェア

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー別

- 幼稚園から高校(K-12)

- 高等教育

- 企業・専門職トレーニング

- 政府・非営利団体

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカ全域のed-techベンダー、学区テクノロジーディレクター、大学CIO、および地域チャネルパートナーとの構造化インタビューを通じて、デスク調査の知見を補完した。これらのインタラクションにより、導入障壁、価格分散、およびリフレッシュサイクルが明確化され、モデルを最終化する前に普及率および利用率の前提を精緻化することが可能となった。

デスク調査

まず、UNESCO統計研究所の在籍者数、世界銀行のブロードバンドおよびGDPシリーズ、国家教育テクノロジー助成金の開示情報(例:米国のESSER資金またはインドのDIKSHAダッシュボード)、インタラクティブディスプレイおよびタブレットに関する業界団体の出荷レポートなどのオープンソースからベースライン指標を収集した。企業の開示書類、投資家向けプレゼンテーション、および信頼性の高いプレスリリースをスクリーニングし、平均販売価格、インストールベースのアップグレード、およびクラウドライセンスの更新状況を把握した。ベンダー財務情報のためのD&B Hooversや取引ニュースのためのDow Jones Factivaを含むMordor内のサブスクリプションリソースは、収益の内訳をクロスチェックするために活用した。このリストは例示であり、デスク調査には多数の追加資料が参照されている。

市場規模推計と予測

校正済みのトップダウンモデルは、地域別の学生および従業員学習者プールを起点とし、デバイス対学習者の普及率、教室用ソフトウェアのシートファクター、および標準的なライセンスまたはハードウェアASPを積み上げ、サプライヤー収益の集計とチャネルチェックによるボトムアップのスナップショットと照合する。政府のICT予算、クラウド移行率、交換インターバル、ハイブリッド学習のシェアなどの主要変数が、2025年のベースラインとシナリオエンベロープの両方を規定する。過去の時系列データが許す場合にはARIMAスムージングで補完した多変量回帰により、各変数を2030年まで予測し、ギャップを補完したボトムアップ推計は、許容される分散バンド内に収まるようスケーリングされる。

データ検証と更新サイクル

アウトプットは3段階のレビューを経る:自動異常フラグ、シニアアナリストによるセンスチェック、および公開前のリフレッシュ。モデルは年次で見直され、主要な資金調達プログラム、規制変更、または重要な企業開示が生じた場合には暫定的な修正が行われる。

MordorのデジタルクラスルームベースラインがなぜTrustを獲得するか

公表されている推計値がしばしば乖離するのは、各社が異なる製品ミックス、ユーザーコホート、および通貨基準を選択しているためである。

主なギャップ要因には、サービス収益が計上されているか、企業研修支出が含まれているか、為替レートのタイミング、および基礎となるASPが更新されるサイクルが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 1,777.1億米ドル(2025年) | Mordor Intelligence | - |

| 2,073.2億米ドル(2025年) | Global Consultancy A | 教育目的に指定されていない企業向けソフトウェアスイートおよびバルクPC交換を含む |

| 151.9億米ドル(2024年) | Regional Consultancy B | ハードウェアのみを対象とし、クラウドソフトウェアおよびサービス契約を除外 |

| 1,723.7億米ドル(2025年) | Trade Journal C | オンプレミス学習管理システムの更新および一部地域を除外 |

総合すると、この比較は、Mordorの規律あるスコープ選定、トップダウン/ボトムアップを組み合わせた計算手法、および年次リフレッシュサイクルが、意思決定者が明確に定義された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2026年のデジタルクラスルーム市場規模はいくらで、2031年に向けてどのくらいの速さで成長していますか?

デジタルクラスルーム市場規模は2026年に1,777億1,000万米ドルであり、2026年から2031年にかけての年平均成長率(CAGR)12.40%で、2031年までに3,188億2,000万米ドルに達すると予測されています。

現在どの地域がリードしており、予測期間中に最も速く成長するのはどの地域ですか?

北米が2025年に62.21%のシェアでリードし、アジア太平洋地域が2026年から2031年にかけて17.52%のCAGRで最も急成長すると予測されています。

現在の展開において最も影響力のあるコンポーネントはどれですか?

ソフトウェアが42.31%のシェアで収益をリードし、VR・ARヘッドセットは2031年までに19.56%のCAGRで最も急成長するハードウェアサブセグメントです。

今日の教育テクノロジーにおいて主流の展開モデルはどれですか?

クラウド展開が2025年に66.52%のシェアを獲得し、ハイブリッドプラットフォームは学校がスケーラビリティとデータ所在地のバランスを取る中で、2031年までに17.89%のCAGRで最も速く成長しています。

教育機関の採用を形成している注目すべきプラットフォームベンダーはどこですか?

InstructureのCanvasは約2億人の学習者をサポートし、PowerSchoolは5,000万人以上の学生にサービスを提供しており、強固なインストールベースと統合されたデータワークフローを反映しています。

クラスルームテクノロジーの意思決定に最も関連する政策の変化は何ですか?

2025年のCOPPA改正が同意とデータ保持規則を強化し、FERPAに沿ったガバナンスが引き続き学校の契約、設計上の選択、および監査要件を促進しています。

最終更新日: