核医学放射性同位体市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

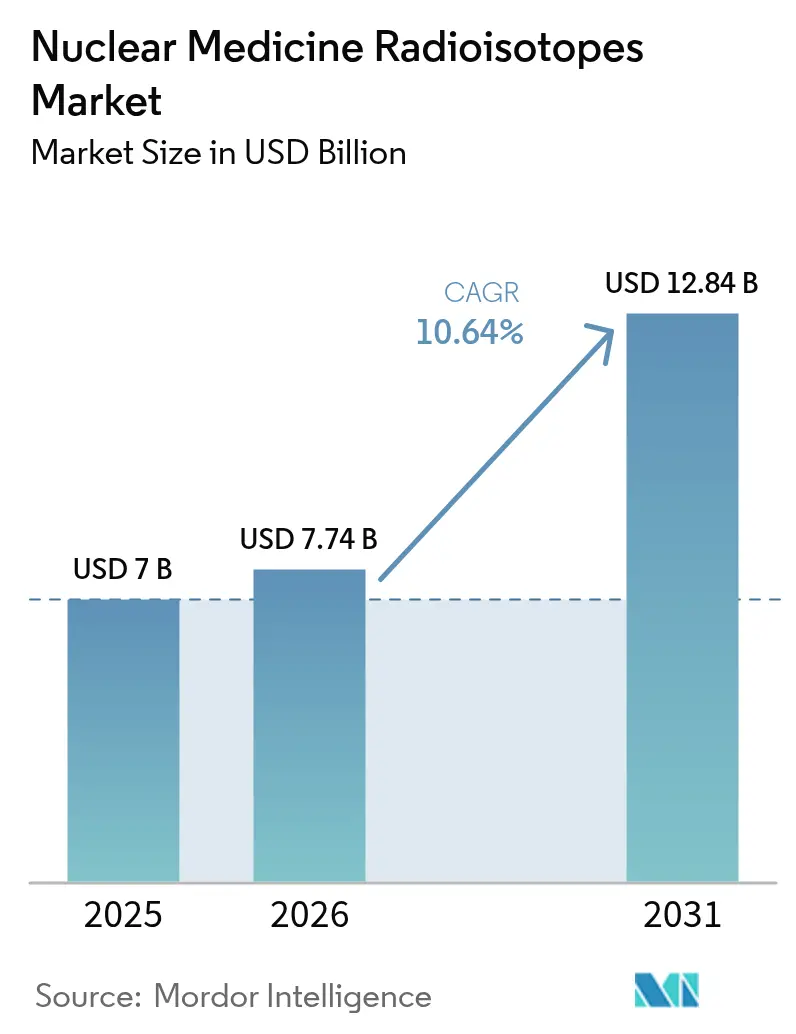

| 市場規模 (2026) | 7.74 十億米ドル |

| 市場規模 (2031) | 12.84 十億米ドル |

| 成長率 (2026 - 2031) | 10.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核医学放射性同位体市場分析

核医学放射性同位体市場規模は、2025年の70億米ドルから2026年には77億4,000万米ドルに成長し、2026年〜2031年の10.64%のCAGRで2031年までに128億4,000万米ドルに達すると予測されています。

この成長軌道を支える複数の要因が重なっています。がん罹患率の上昇がセラノスティクス同位体の需要を押し上げ、インフレ抑制法に基づく米国の生産税額控除が国内モリブデン-99の生産能力拡大を加速させ、さらに支払者がPET心臓病学プロトコルの償還範囲を拡大することで検査の経済性が向上しています [1]米国エネルギー省、「インフレ抑制法第45X条」、energy.gov。主要サプライヤーは同位体の安定供給を確保するため、原子炉・サイクロトロン・薬局資産の垂直統合を進める一方、小規模参入企業は老朽化した研究炉の制約を回避する中性子捕獲技術や未臨界集合体技術を導入しています。

中国とインドを中心とするアジア太平洋地域では、病院規模のサイクロトロンが記録的なペースで稼働し、フッ素-18およびガリウム-68の投与までのリードタイムが短縮されています。調剤を自動化する人工知能プラットフォームは収率を8〜12%向上させ、集中型施設が追加のホットセル建設なしに広域をカバーすることを可能にしています。

主要レポートのポイント

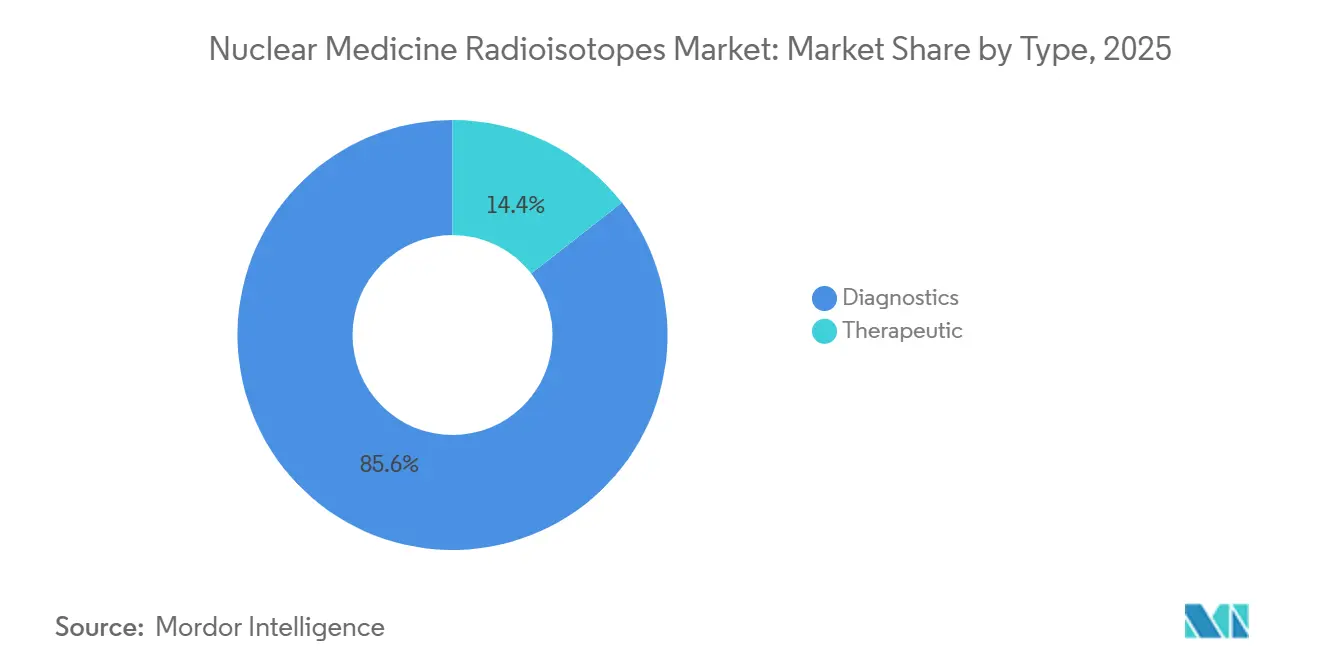

- 種類別では、診断用放射性同位体が2025年の核医学放射性同位体市場シェアの85.56%を占めてトップとなり、治療用同位体は2031年にかけて11.45%のCAGRで成長する見込みです。

- 用途別では、心臓病学が2025年に32.45%の収益シェアを獲得しましたが、腫瘍学用途は2031年にかけて12.34%のCAGRで拡大すると予測されています。

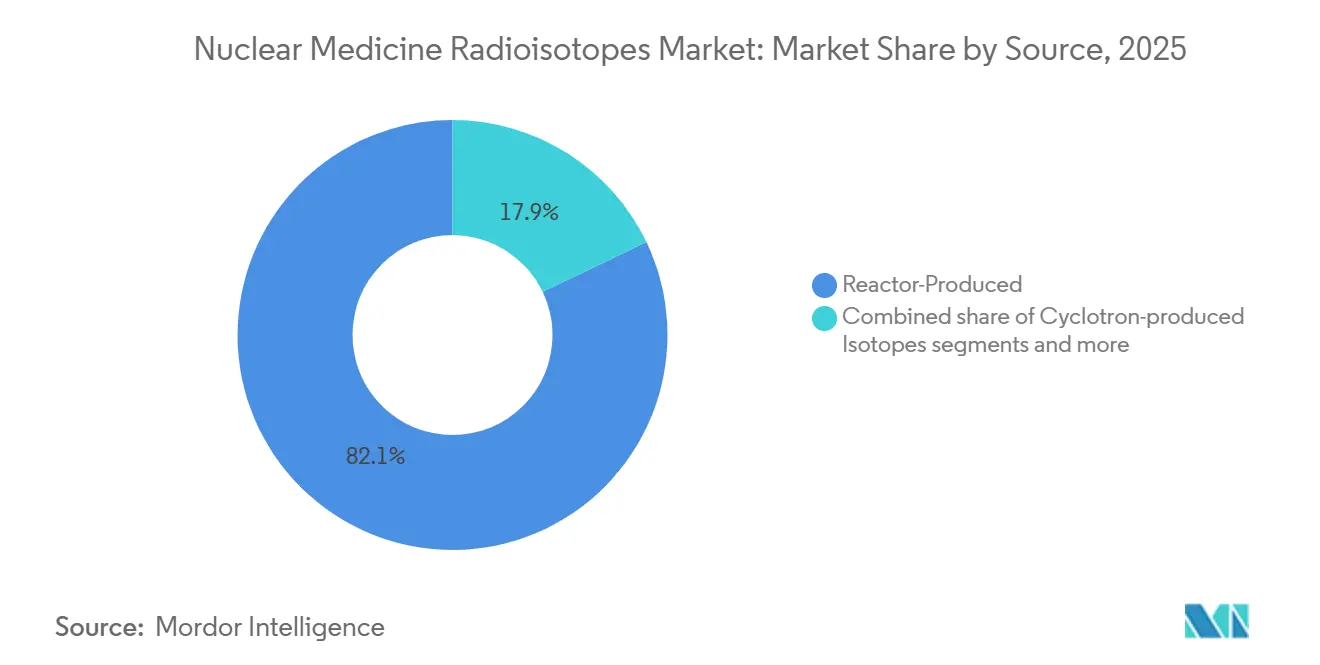

- 供給源別では、原子炉製造同位体が2025年に82.11%のシェアを占めて首位となりましたが、サイクロトロン製造同位体は2031年にかけて11.78%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に59.33%の収益シェアを保持し、製薬・バイオテクノロジー企業は受託製造需要に支えられて12.44%のCAGRが見込まれています。

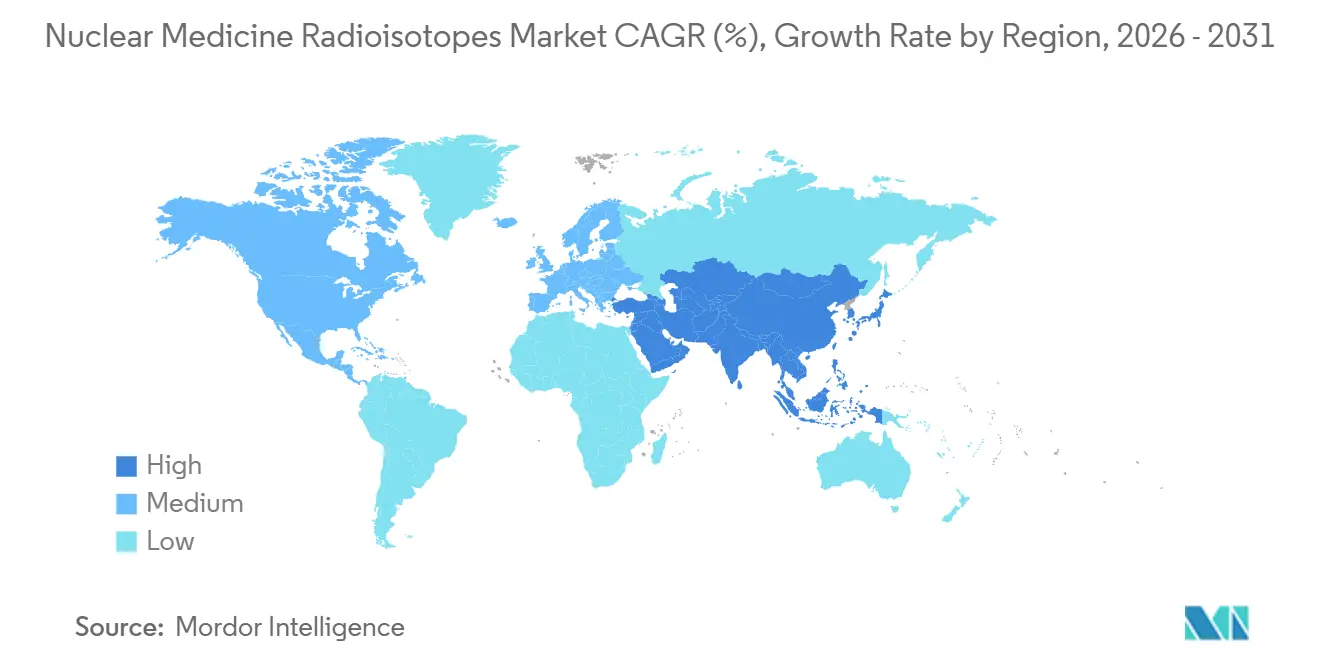

- 地域別では、北米が2025年に43.3%のシェアを維持しましたが、アジア太平洋地域は地域サイクロトロンネットワークの拡大に伴い、2031年にかけて12.02%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の核医学放射性同位体市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セラノスティクス同位体を必要とするがん罹患率の上昇 | +2.8% | 北米・欧州で最も高い普及率を示すグローバル市場 | 中期(2〜4年) |

| 心臓病学におけるSPECTおよびPETイメージングの採用拡大 | +1.9% | 北米、西欧、アジア太平洋地域の都市部中心地 | 短期(2年以内) |

| 新興経済圏におけるサイクロトロンネットワークの拡大 | +2.2% | アジア太平洋地域中核(中国、インド、東南アジア)、中東・アフリカへの波及 | 長期(4年以上) |

| 国内モリブデン-99向け米国インフレ抑制法生産税額控除 | +1.4% | 米国、カナダ・メキシコへの間接的恩恵 | 中期(2〜4年) |

| 発電炉における同位体の共同生産による限界コスト削減 | +1.1% | カナダ、ロシア、南アフリカが主導するグローバル市場 | 長期(4年以上) |

| AI主導の放射線薬局自動化による投与収率の向上 | +1.3% | 北米・欧州、日本・韓国での早期パイロット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セラノスティクス同位体を必要とするがん罹患率の上昇

がん罹患数は2050年までに年間3,500万件に達すると予測されており、2022年比で77%増加し、ガリウム-68イメージングとルテチウム-177治療を組み合わせたセラノスティクスペアリングへの堅調な需要が持続しています。ルテチウム-177製剤であるPluvictoは2024年に14億米ドルの売上を記録し、転移性前立腺疾患における臨床普及を裏付けています [2]Novartis、「Pluvictoの業績」、novartis.com。規制当局は放射性医薬品の審査期間を短縮し、欧州の承認経路を18ヶ月短縮してアクセス拡大を支援しています。アクチニウム-225などのアルファ線放出体は神経内分泌腫瘍および急性骨髄性白血病の後期臨床試験に入っており、次の成長波に向けてこのモダリティを位置付けています。濃縮ターゲットのサプライチェーンのボトルネックは依然として残っていますが、トリウム-229崩壊連鎖および高エネルギーサイクロトロンへの投資が将来的な解消を示唆しています。

心臓病学におけるSPECTおよびPETイメージングの採用拡大

2024年に発行された償還コードの更新により、PETストレス検査が米国で年間230万人の追加患者に開放されました [3]米国心臓病学会、「PET心筋灌流コード」、acc.org。ルビジウム-82ジェネレーターの出荷量は2025年第3四半期に前年比34%増加し、専用心臓PET-CTスイートの設置拡大を反映しています。110分の半減期を持つフッ素-18フルピリダズはFDA審査待ちの状態にあり、集中製造と地域配送を可能にすることで農村部病院の投与コストを低減する可能性があります。冠動脈プラークを自動検出しカルシウムスコアを算出するAIベースのソフトウェアが臨床的価値を高め、採用の勢いをさらに促進しています。これらの複合効果により、スキャンのスループット向上、診断精度の改善、および同位体消費量の増加がもたらされています。

新興経済圏におけるサイクロトロンネットワークの拡大

中国は2024〜2025年にかけて医療用サイクロトロンを47台追加し、人口450万人あたり1台の普及率に達し、輸入フッ素-18への依存度を低下させました。インドは12の地域サイクロトロンハブに1億8,000万米ドルを拠出し、人口100万人超の都市を対象としています。2024年に商業化された小型9.6 MeVサイクロトロンは設置面積を縮小し、資本コストを40%削減することで、中規模病院が短寿命同位体をオンサイトで製造することを可能にしています。分散型ネットワークは輸送遅延に起因する投与廃棄を軽減し、炭素-11または窒素-13スキャンへのアクセスを拡大します。設置が広がるにつれ、核医学放射性同位体市場は地域供給の強靭性を獲得しています。

国内モリブデン-99向け米国インフレ抑制法生産税額控除

第45X条は米国製モリブデン-99に対してキュリーあたり30米ドルの税額控除を提供し、1,200〜1,500米ドルで価格設定された輸入ジェネレーターとのコスト格差を縮小しています。NorthStarは2025年にウィスコンシン州で非ウランターゲットを用いた中性子捕獲技術による商業生産を開始し、即座にこのインセンティブの対象となりました。SHINEの未臨界集合体プラントは2027年の稼働を予定しており、国内需要の3分の1に相当する週次生産能力を目標としています。この税額控除は損益分岐点を22%引き下げ、民間投資を促進するとともに、外国炉に関連する供給途絶リスクを低減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短い半減期、ジャストインタイム物流・廃棄物管理の課題 | -1.6% | 地理的に分散した市場で深刻なグローバル市場 | 短期(2年以内) |

| 同位体生産を制限する老朽化した研究炉群 | -1.9% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 濃縮イッテルビウム-176の輸出規制による非担体添加ルテチウム-177供給の制約 | -1.2% | アジア太平洋地域・中東・アフリカで最も深刻なグローバル市場 | 長期(4年以上) |

| 輸入放射性医薬品に対する2025年米国関税案 | -0.8% | 米国、カナダ・欧州への間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

短い半減期、ジャストインタイム物流・廃棄物管理の課題

テクネチウム-99mの6時間の半減期とフッ素-18の110分の半減期により、24時間体制の薬局スケジュールと厳格な配送時間が求められます。2時間の輸送遅延によりフッ素-18の放射能が19%低下し、800〜1,200米ドル相当の投与量が無駄になり、スキャンの再スケジュールを余儀なくされます。サプライヤーから150キロメートル以上離れた農村部施設では、PET予約のキャンセル率が14%高く、患者アクセスが損なわれています。使用済みモリブデン-99ジェネレーターは廃棄前に10半減期分の減衰が必要であり、遮蔽スペースを占有し、1ユニットあたり50〜80米ドルの取り扱いコストが追加されます。米国と欧州連合の間の廃棄物規制の相違がコンプライアンスコストを増大させ、国境を越えたサービス計画を複雑にし、核医学放射性同位体市場の効率性を制約しています。

同位体生産を制限する老朽化した研究炉群

世界の研究炉群の平均炉齢は52年であり、同位体製造を担う25基のうち18基が今後10年以内に廃炉または数年にわたる改修に直面しています。アジア太平洋地域のモリブデン-99の20%を供給するオーストラリアのOPALは2024年に9ヶ月間の停止を余儀なくされ、東南アジア全域で投与量の配給が強いられました。米国唯一のアクチニウム-225供給源であるオークリッジの高フラックス同位体炉の年間生産量はわずか600ミリキュリーであり、治療需要をはるかに下回っています。代替炉の建設には5億米ドル以上のコストと少なくとも8年の期間が必要であり、投資家の意欲を削いでいます。加速器ベースの代替手段は有望ですが、まだ商業規模には達しておらず、核医学放射性同位体業界にとって供給の脆弱性が引き続き最重要課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:治療用同位体が勢いを増す

診断用同位体は2025年に85.56%のシェアを保持し、テクネチウム-99mの骨・腎臓・心臓スキャン、およびフッ素-18の腫瘍学イメージングに支えられています。しかし治療用同位体は11.45%のCAGRで成長すると予測されており、臨床医が転移性前立腺疾患および神経内分泌疾患に対する標的放射性核種療法を採用するにつれてその差は縮まっていくでしょう。ルテチウム-177単独で2025年の放射性医薬品売上の相当なシェアを生み出し、このモダリティへの購買者の信頼を示しています。承認パイプラインが充実し、償還が臨床エビデンスと整合するにつれ、治療セグメントの核医学放射性同位体市場規模は拡大する見込みです。

イットリウム-90による放射線塞栓術はニッチな存在にとどまり、免疫腫瘍薬に対してシェアを獲得するのに苦戦しています。ヨウ素-131の使用量は分化型甲状腺がんの罹患率が安定するにつれて横ばいとなっています。ラジウム-223は骨転移性前立腺疾患において確固たる地位を保持し、アクチニウム-225の臨床パイプラインは供給制約があるものの、複数年にわたる成長ポテンシャルを示唆しています。ゲルマニウム-68ジェネレーターから製造されるガリウム-68は、運用上はサイクロトロンワークフローに類似しており、2025年にジェネレーター出荷量が顕著に増加したことで前立腺特異的膜抗原スキャンにおいてフッ素-18に取って代わりました。これらのダイナミクスが相まって、核医学放射性同位体市場内の価値プールを再形成しています。

用途別:腫瘍学が心臓病学を追い越す

心臓病学は2025年に32.45%の収益シェアを占め、定着したSPECTと新興のPET灌流イメージングに支えられています。しかし腫瘍学は2031年にかけて12.34%のCAGRを記録すると予測されており、セラノスティクスペアリングが臨床的・経済的メリットを証明するにつれて心臓関連の使用を上回る見込みです。Pylarifyなどの FDA承認により対象患者コホートが拡大するにつれ、腫瘍学処置の核医学放射性同位体市場規模は膨らむと予想されます。

神経学用途は2025年に相当なシェアを形成しており、アミロイドPETおよびドーパミントランスポータースキャンに支えられています。甲状腺イメージングおよび治療は年間約3億8,000万米ドルの安定した使用量を維持しています。新興トレーサーである銅-64、ジルコニウム-89、テルビウム-161はそれぞれ1,500万米ドル未満にとどまっていますが、研究の多様性を示しています。臨床試験での採用が初期収益を生み出し、将来の商業ローンチの基盤を築くことで、より広範な核医学放射性同位体市場の成長軌道を強化しています。

供給源別:サイクロトロン経路が原子炉の優位性に挑む

原子炉由来の同位体は2025年においても82.11%のシェアを占め、モリブデン-99/テクネチウム-99mジェネレーターの普及に支えられています。しかし中国、インド、ラテンアメリカが分散型生産を展開するにつれ、サイクロトロン製造量は11.78%のCAGRで拡大すると予測されています。輸送時間のロスが減少し、ケアサイト製造が普及するにつれ、サイクロトロン経路の核医学放射性同位体市場シェアは上昇するでしょう。

フッ素-18フルオロデオキシグルコースは依然として主力製品であり、2025年の週次投与量は420万回以上に達しています。NorthStarの中性子捕獲モリブデン-99プロセスは商業規模に達し、代替経路がコスト面で競争できることを示しました。発電炉での共同生産はBruce Powerで実現可能性が実証され、限界コストの同位体供給を提供しています。光子ベースの生産は実験段階にとどまっていますが、ジェネレーター製造ガリウム-68はハイブリッド供給モデルが核医学放射性同位体市場を豊かにする方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:製薬・バイオテクノロジー企業が成長エンジンとして台頭

病院は2025年に59.33%のシェアを保持し、院内放射線薬局とイメージングシステムを備えた主要処置施設としての優位性を反映しています。しかし製薬・バイオテクノロジー企業は受託製造の拡大、臨床試験の拡充、および抗体薬物複合体への放射性核種の統合を進めるにつれ、12.44%のCAGRが見込まれています。先進的治療薬が後期臨床試験に入るにつれ、商業供給契約に紐付いた核医学放射性同位体市場規模は急速に拡大する可能性があります。

診断イメージングセンターは相当な収益シェアを占め、大都市圏に集中しています。学術機関は相当なシェアを保持し、前臨床研究および研究者主導試験に注力しています。大規模多施設共同研究向けルテチウム-177合成のアウトソーシングは、サービス契約が病院から専門GMP施設へと移行する様子を示しており、核医学放射性同位体業界における需要フローを再定義しています。

地域分析

北米は2025年に43.3%のシェアを維持し、密度の高いPETインフラ、18の核医学処置に対するメディケアの適用範囲、および短寿命同位体供給を支える187台のサイクロトロンに支えられています。同地域は依然として最大の購買グループですが、成長は成熟した水準に向けて緩やかになっています。

欧州は相当な収益を貢献しており、集中型放射線薬局モデルが翌日配送で複数病院ネットワークにサービスを提供しています。欧州連合の重要医薬品法はモリブデン-99およびルテチウム-177生産に対して2億4,000万ユーロの補助金を拠出し、フランス、ドイツ、オランダの生産能力増強を支援しています。

アジア太平洋地域は2031年にかけて12.02%のCAGRを記録すると予測されており、中国、インド、日本、韓国がサイクロトロンを稼働させ、ガリウム-68およびフッ素-18の製造を現地化するにつれて核医学放射性同位体市場におけるシェアを拡大しています。中東・アフリカは相当なシェアを占め、南アフリカのSafari-1炉に依存していますが、停止が成長を抑制しています。南米はブラジルとアルゼンチンが主導し、相当なシェアを獲得しており、サンパウロとブエノスアイレスの政府支援プログラムが同位体の自給自足に向けて進んでいます。

競合状況

既存企業は供給と価格を守るために垂直統合を推進しています。Curiumは14の原子炉・サイクロトロン、22の放射線薬局、複数のジェネレーターラインを運営し、エンドツーエンドサービスの提供によってシェアを獲得しています。Cardinal Healthの165拠点からなる米国薬局ネットワークは年間820万回の投与量を調剤し、ルート密度を活用してマージンを守っています。Lantheusはルビジウム-82と新興PETトレーサーを活用して収益を多様化し、GE HealthCareはイメージング機器ポートフォリオに放射線薬局自動化を組み込んでいます。

新規参入企業はサプライボトルネックを標的としています。NorthStarの中性子捕獲モリブデン-99および新興ルテチウム-177ラインはエネルギー省の資金援助を確保し、2028年までに相当な米国シェアを目指しています。2024年にライセンスを取得したSHINEの未臨界集合体アプローチは30%のコスト削減とスケーラビリティを約束しています。BWXT Medicalは2025年にオタワでアクチニウム-225の生産を開始し、年間5キュリーを生産して8社の製薬パートナーに供給しています。

技術採用は二極化した戦略を示しています。大手企業は既存資産を最大限に活用するために自動化をアップグレードし、小規模企業はニッチ同位体とアルファ線治療パイプラインに注力しています。FDA 21 CFR第212条への準拠は依然として障壁であり、GMP対応ホットセルスイートと厳格な品質システムに1,200〜1,800万米ドルを要します。これらの複合効果により適度な集中度が生まれており、上位5社が2025年の収益の過半数を占めています。

核医学放射性同位体業界リーダー

Eckert & Ziegler AG

NorthStar Medical Radioisotopes LLC

IRE ELiT

NTP Radioisotopes

Sotera Health Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Telix Pharmaceuticalsが前立腺イメージング用ジルコニウム-89抗体PETトレーサーTLX591-CDxのFDA承認を取得しました。

- 2025年12月:LantheusがNusanoのアクチニウム-225資産を3億4,000万米ドルで買収し、年間3キュリーの生産能力を追加しました。

- 2025年11月:ITM Isotope Technologies Munichがドイツに1億300万米ドルのプラントを開設し、年間12,000回分のルテチウム-177を製造しています。

世界の核医学放射性同位体市場レポートの調査範囲

本レポートの調査範囲において、医療用放射性同位体とは、主に医療状態の診断に使用される安全な放射性物質として定義されています。診断に使用されるこれらの放射性同位体は、体外に脱出するのに十分なエネルギーのガンマ線を放出します。また半減期が短く、イメージング完了後に速やかに崩壊できるため、診断用途に適しています。

核医学放射性同位体市場は、種類別、用途別、供給源別、エンドユーザー別、地域別にセグメント化されています。種類別では、診断用放射性同位体(テクネチウム-99m、フッ素-18、ガリウム-68、ヨウ素-123、その他)と治療用放射性同位体(ルテチウム-177、イットリウム-90、ヨウ素-131、アクチニウム-225、ラジウム-223、その他)にセグメント化されています。用途別では、腫瘍学、心臓病学、神経学、甲状腺疾患、その他にセグメント化されています。供給源別では、原子炉製造同位体、サイクロトロン製造同位体、線形加速器、発電炉共同生産、ジェネレーター製造同位体にセグメント化されています。エンドユーザー別では、病院・診断イメージングセンター、学術・研究機関、製薬・バイオテクノロジー企業にセグメント化されています。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額ベース(米ドル)で提供されます。

| 診断用放射性同位体 | テクネチウム-99m(Tc-99m) |

| フッ素-18(F-18) | |

| ガリウム-68(Ga-68) | |

| ヨウ素-123(I-123) | |

| その他 | |

| 治療用放射性同位体 | ルテチウム-177(Lu-177) |

| イットリウム-90(Y-90) | |

| ヨウ素-131(I-131) | |

| アクチニウム-225(Ac-225) | |

| ラジウム-223(Ra-223) | |

| その他 |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 甲状腺疾患 |

| その他 |

| 原子炉製造同位体 |

| サイクロトロン製造同位体 |

| 線形加速器(LINAC)同位体 |

| 発電炉共同生産 |

| ジェネレーター製造同位体 |

| 病院 |

| 診断イメージングセンター |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 種類別 | 診断用放射性同位体 | テクネチウム-99m(Tc-99m) |

| フッ素-18(F-18) | ||

| ガリウム-68(Ga-68) | ||

| ヨウ素-123(I-123) | ||

| その他 | ||

| 治療用放射性同位体 | ルテチウム-177(Lu-177) | |

| イットリウム-90(Y-90) | ||

| ヨウ素-131(I-131) | ||

| アクチニウム-225(Ac-225) | ||

| ラジウム-223(Ra-223) | ||

| その他 | ||

| 用途別 | 腫瘍学 | |

| 心臓病学 | ||

| 神経学 | ||

| 甲状腺疾患 | ||

| その他 | ||

| 供給源別 | 原子炉製造同位体 | |

| サイクロトロン製造同位体 | ||

| 線形加速器(LINAC)同位体 | ||

| 発電炉共同生産 | ||

| ジェネレーター製造同位体 | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の核医学放射性同位体市場の規模はどのくらいですか?

市場は2026年に77億4,000万米ドルと評価されており、2031年までに128億4,000万米ドルに達する軌道にあります。

2031年までに最も速く成長する同位体の種類はどれですか?

ルテチウム-177が主導する治療用同位体は、2026〜2031年にかけて11.45%のCAGRを記録すると予測されています。

アジア太平洋地域が最も高い成長を示している理由は何ですか?

中国とインドにおけるサイクロトロンの急速な設置と、ガリウム-68およびフッ素-18製剤の現地承認が相まって、2031年にかけて12.02%のCAGRを支えています。

米国においてモリブデン-99の自給自足を支援する政策は何ですか?

インフレ抑制法第45X条は国内製造業者に対してキュリーあたり30米ドルの生産税額控除を提供し、新たな生産能力の創出を促進しています。

最終更新日: