再生医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.87 十億米ドル |

| 市場規模 (2031) | 91.94 十億米ドル |

| 成長率 (2026 - 2031) | 18.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生医療市場分析

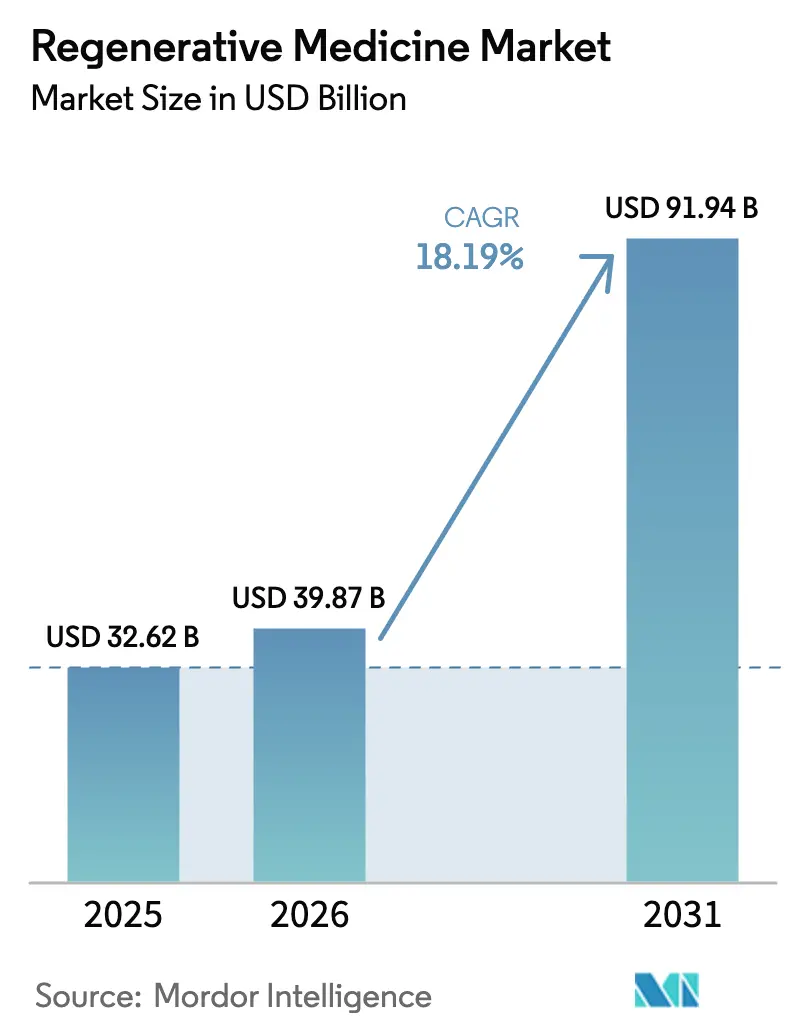

再生医療市場規模は、2025年に326億2,000万米ドル、2026年に398億7,000万米ドルと予測され、2031年までに919億4,000万米ドルに達し、2026年から2031年にかけて18.19%のCAGRで成長する見込みである。

この急速な成長軌跡は、投資家が対症療法から治癒的技術へと資本をシフトしていることを示しており、2024年に8件の細胞・遺伝子療法が承認されたこと、および初期商業プログラムにおいて製造コストが30〜40%削減された製造技術の進歩によってこのトレンドが強化されている。米国、欧州、中国の規制当局は、わずか5年前には10年単位であった審査期間と比較して、現在は後期段階の候補品を12〜18か月以内に承認している。受託製造業者は、ウイルスベクターの力価を4倍にする連続灌流プロセスや、同週内の自家投与を可能にするポータブルバイオリアクターで対応しており、これらが合わさって再生医療市場の対象患者プールを拡大している。AAVカプシド設計とiPSC分化プロトコルを取り巻く知的財産の堀が引き続きサプライチェーンを分断しているため、競争の激しさは高水準を維持しており、大手開発企業と専門サプライヤーの間での垂直統合およびクロスライセンス契約の両方が促進されている。

主要レポートのポイント

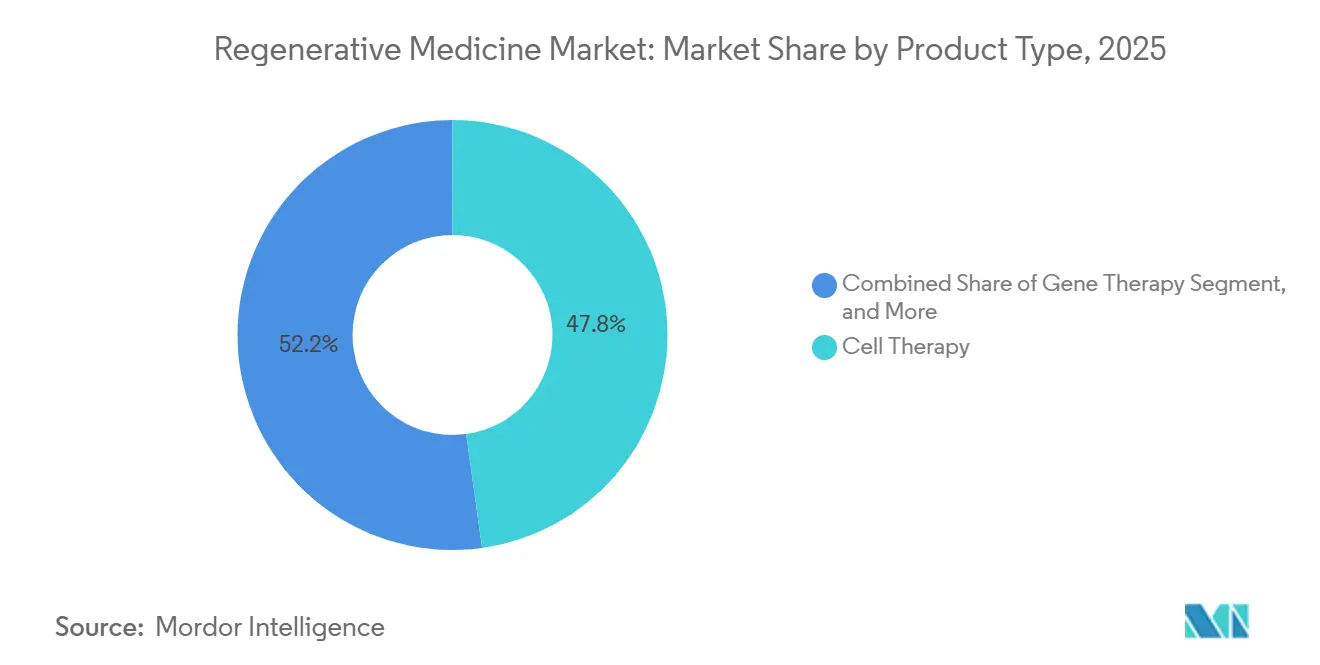

- 製品タイプ別では、細胞療法が2025年の再生医療市場シェアの47.81%を占め、遺伝子療法は2031年にかけて20.73%のCAGRで拡大すると予測されている。

- 治療領域別では、腫瘍学が2025年の収益の34.52%を占め、神経学は22.08%のCAGRで進展している。

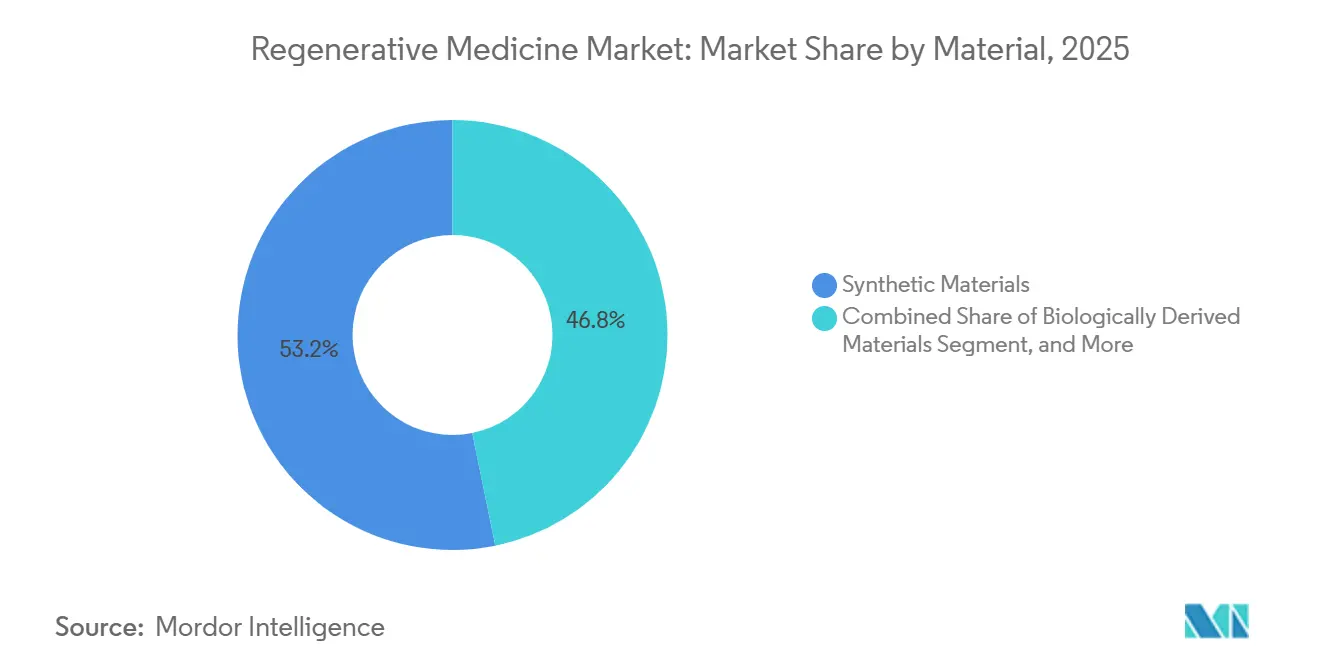

- 材料別では、合成材料が2025年に53.18%のシェアでトップとなり、遺伝子操作材料は18.12%のCAGRで成長すると予測されている。

- エンドユーザー別では、病院が2025年に52.36%のシェアを維持し、専門クリニックは2031年にかけて21.76%のCAGRで成長する見込みである。

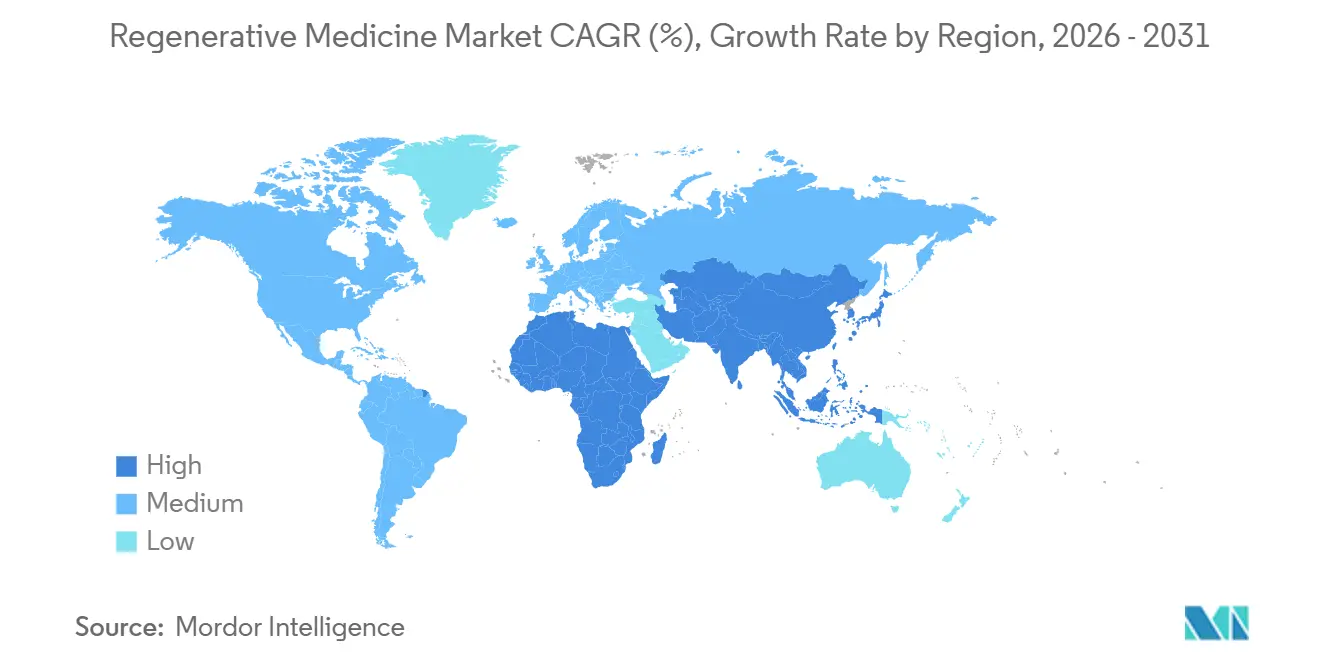

- 地域別では、北米が2025年の収益の44.16%を占め、アジア太平洋地域は23.76%のCAGRが見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生医療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大 | +3.2% | 北米と欧州で特に深刻なグローバル規模 | 長期(4年以上) |

| 細胞・遺伝子療法の承認・償還の加速 | +4.5% | 北米、欧州、アジア太平洋(中国、日本) | 中期(2〜4年) |

| 幹細胞バイオプロセシングのスケーラビリティの進歩 | +2.8% | 北米およびアジア太平洋の製造拠点に集中したグローバル規模 | 中期(2〜4年) |

| AI対応クローズドシステム製造による製造コストの削減 | +3.1% | 北米、欧州、アジア太平洋で台頭中 | 短期(2年以内) |

| FDIを誘致する規制サンドボックス | +2.3% | アジア太平洋(シンガポール、アラブ首長国連邦)、英国 | 中期(2〜4年) |

| 民間外傷ケアへの戦場バイオプリンティングのスピンオフ | +1.4% | 北米、欧州および中東への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大

非感染性疾患は2021年に世界で4,300万人の死亡を引き起こし、糖尿病の有病率は2024年までに16%増加して成人5億3,700万人に達したことで、支払者は生涯にわたるインスリン依存よりもベータ細胞機能を再生する療法を優先するようになっている。筋骨格系疾患は2030年までに米国の成人7,800万人に障害をもたらすと予測されており、関節置換手術を先送りできる軟骨修復製品に対して年間120億米ドルの機会が開かれている。[1]疾病予防管理センター、「関節炎のデータと統計」、cdc.gov 血液悪性腫瘍はこのシフトを示す好例であり、びまん性大細胞型B細胞リンパ腫の5年全生存率はCAR-T療法で50%を超え、救済化学療法の15%と比較して、連続的な再生医療介入の対象となる患者コホートが拡大している。心血管プログラムは収益面で腫瘍学に遅れをとっているが、同種間葉系幹細胞輸注後に主要有害事象が37%減少したことが示されており、心室補助装置への治癒的補助療法への移行が示唆されている。人口の高齢化と多疾患罹患の増加に伴い、持続的かつ一回限りの治療に対する需要が再生医療市場の成長軌跡を支えている。

細胞・遺伝子療法の承認・償還の加速

米国食品医薬品局(FDA)は2024年に8件の再生医療先端治療を承認し、その中には滑膜肉腫に対する初の固形腫瘍CAR-T療法が含まれている。一方、欧州医薬品庁(EMA)は同年、異染性白質ジストロフィーに対する初のエクスビボ療法に条件付き承認を付与した。[2]欧州医薬品庁、「異染性白質ジストロフィーを治療する初の遺伝子療法」、ema.europa.eu 米国医療保険・メディケイドサービスセンター(CMS)は骨髄異形成症候群に対する同種幹細胞移植を含むよう国家適用範囲決定110.23を拡大し、約15,000人のメディケア受給者と年間4億5,000万米ドルの償還を追加した。新たな新興技術への移行的適用範囲規則により、FDA承認から6か月以内に暫定的なメディケア支払いが保証され、かつて普及を遅らせていた商業化のギャップが縮小されている。35の州メディケイドプログラムが細胞・遺伝子療法アクセスモデルの下でリスクをプールし、鎌状赤血球症の治療に対して200万米ドルを超える価格の治療を集団的に資金提供している。中国の規制当局は2024年に6つの国内CAR-T製品を承認し、価格は西側諸国の基準より60%低く、18の省立病院での普及を促進している。

幹細胞バイオプロセシングのスケーラビリティの進歩

WuXi Biologicsが導入したAI最適化上流ワークフローにより、モノクローナル抗体の力価が26.8%向上した。同様の改善が間葉系幹細胞懸濁液でも見られ、一方でLonzaのヒューストン拠点は連続灌流によりAAV産出量を4倍にし、投与コストを45万米ドルから12万米ドルに引き下げた。[3]Lonza Group、「Lonzaがヒューストンのウイルスベクターファシリティを拡張」、lonza.com 2024年に発表されたマイクロ流体バイオリアクターは、ガス透過性バッグと比較してCAR-T細胞を10倍速く増殖させ、同週内の投与を可能にし、製造スイートの設備投資ニーズを削減した。FDAのバイオファウンドリー構想は、2027年までに12の提携研究所でiPSC分化の再現性90%を目指しており、このマイルストーンにより規制申請のタイムラインが18か月短縮されると期待されている。日本は2024年にiPSC由来心筋細胞を2028年までに年間50万回分にスケールアップするために150億円を拠出し、産業規模生産への政府のコミットメントを示した。これらの技術的突破口は合わさって、容量不足により停滞していた推定80億米ドル相当の臨床資産を解放する。

AI対応クローズドシステム製造による製造コストの削減

バイオファウンドリープロジェクトに組み込まれた機械学習モデルは、かつて数か月の手動試行を要したトランスフェクションパラメータを予測し、開発サイクルを24か月から9か月に短縮し、材料廃棄を35%削減する。WuXiのスマートラボはバッチごとに120万のデータポイントを追跡し、溶存酸素とpHをリアルタイムで調整することで手動介入の70%を排除している。Sartorius製のクローズドシステムユニットは、歴史的に細胞療法ロットの最大12%を廃棄させていた汚染から培養物を保護し、1件の失敗につき120万米ドルを節約する。2024年のNature Biotechnology誌の研究では、AI誘導CAR-T増殖が培養時間を半減させることで、患者1回分の投与あたりの製造コストを25万米ドルから8万5,000米ドルに削減したと算出された。製造コストの低下により、事前に定義された臨床マイルストーンが達成された場合にのみ支払者が償還するアウトカムベースの価格設定が広く採用されるようになり、このモデルはすでに22の米国医療システムで採用されている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い療法コストと限られた支払者の適用範囲 | -2.8% | 新興市場(ラテンアメリカ、中東、アフリカ)で深刻なグローバル規模 | 短期(2年以内) |

| 複数管轄にわたる規制の複雑性 | -1.6% | 欧州およびアジア太平洋で特に顕著なグローバル規模 | 中期(2〜4年) |

| ウイルスベクターのサプライボトルネック | -2.1% | 北米と欧州に集中した影響のグローバル規模 | 短期(2年以内) |

| 非生物学的分子代替品による対象TAMの縮小 | -1.9% | 北米、欧州、アジア太平洋で台頭中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い療法コストと限られた支払者の適用範囲

自家CAR-T製品の定価は37万3,000〜51万5,000米ドルであり、入院費および有害事象管理を含めると総医療費は120万米ドルに達する可能性がある。これらのコストは、患者の転出に関する懸念から2024年に米国の商業保険会社の40%が拒否したほど高額である。血友病遺伝子療法は350万米ドルであり、10年間の償却が必要であるが、多くの支払者は耐久性データが限られていることを考慮してリスクが高いと見なしている。米国15州のメディケイド事前承認規則では、2つの先行レジメンの失敗が義務付けられており、アクセスが4〜6か月遅延し、状態が悪化している患者が除外される。新興市場では、自己負担費用が年間世帯収入の10倍以上を超えており、普及は富裕層の狭いコホートに限定されている。非応答時に価格の50〜80%を返金するアウトカムベースの契約は支払者リスクを軽減するが、2024年のBluebird Bioの割引4億5,000万米ドルの増資が示すように、資金調達を複雑にする収益の変動性をもたらす。

複数管轄にわたる規制の複雑性

グローバル展開を目指す開発企業は、製品ごとに8,000万〜1億2,000万米ドルを追加するデータ収集、製造変更、市販後調査規則の相違に直面している。欧州医薬品庁(EMA)は遺伝子療法に対してFDAの2年と比較して5年間のフォローアップを要求しており、スポンサーは発売予算の最大20%を消費する並行レジストリへの資金提供を余儀なくされている。中国の国家薬品監督管理局(NMPA)はグローバルフェーズIIIデータが存在する場合でも国内試験を要求しており、タイムラインを2年延長する。これはKymriah(キムリア)の2024年承認が米国デビューから7年後であったことに示されている。医薬品規制調和国際会議(ICH)を通じた調和は進行中であるが、規則が完全に整合されるのは2027年以降となる見込みである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:遺伝子療法が成長においてリードを拡大

最も急速に進歩している製品タイプである遺伝子療法は、2025年にLonzaのヒューストンキャンパスでAAV力価が4倍に増加したウイルスベクター強化に牽引され、2031年にかけて20.73%のCAGRを記録すると予測されている。細胞療法は依然として収益を支配しており、その年に商業CAR-T製品で治療された18,000人の患者のおかげで2025年に47.81%を占めている。後期試験中の同種CAR-T プラットフォームは、2週間から48時間への製造サイクルの短縮を約束しており、既製品が自家製品の市場シェアを侵食する位置づけにある。多血小板血漿はニッチではあるが収益性の高い選択肢であり、米国の保険会社の22%が整形外科注射を償還している。

細胞療法の近期成長は、血液学的設定における早期ラインへのラベル拡大と2024年に達成された初の固形腫瘍承認にかかっており、幹細胞サブセグメントは日本のiPSCスケールアップ構想の恩恵を受けている。遺伝子療法パイプラインは、バリデーションステップ数を削減するプラットフォーム製造ガイダンスのおかげで、血友病および網膜疾患から神経変性疾患および代謝疾患へと多様化している。組織工学企業はCRISPR編集細胞を受け入れるモジュラースキャフォールドを追求しており、再生医療市場における従来のセグメント境界を曖昧にするハイブリッド製品を生み出している。これらのダイナミクスが合わさって、遺伝子療法が速度の面で分野をリードしている中でも、各モダリティにわたる堅調な投資が維持されている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:神経学が成長の注目を集める

神経疾患は最も速い治療領域の成長率である22.08%のCAGRで成長すると予測されており、フェーズIIIパーキンソン病試験中のAAV-GDNFベクターおよびBluebird Bioの大脳副腎白質ジストロフィーに対するLenti-Dの米国での適用範囲拡大によって推進されている。腫瘍学は依然として収益の柱であり、2025年の売上の34.52%を占めているが、血液学的適応症が飽和し固形腫瘍生物学が免疫抑制バリアをもたらすにつれて成長は緩やかになっている。筋骨格系セグメントは変形性関節症の有病率の上昇に伴い着実に拡大しており、創傷ケア収益はAffinityの商業ローンチ後に加速している。

腫瘍学の次の成長段階は、肉腫および膠芽腫を標的とした腫瘍微小環境モジュレーターおよびデュアルターゲットCAR構造にかかっている。神経学では、実世界の耐久性データが高価格の一回限り療法と慢性低分子レジメンに対する支払者の受け入れを決定する。心血管ベンチャーは機械的デバイスと統合する同種間葉系細胞に軸足を移し、単独治療ではなく補助適応症を追求している。全体として、治療領域の多様化は単一適応症の変動性から再生医療市場全体の成長を保護している。

材料別:遺伝子操作DNAベクターが加速

合成ポリマーは2025年の材料収益の53.18%を占め、1年以内に分解するPLGAおよびPCLブレンドによるスキャフォールド製造を支配している。しかし、遺伝子操作材料はAAV2、AAV5、AAV9ベクターが肝臓、筋肉、中枢神経系組織で80〜95%の形質導入を示すにつれて18.12%のCAGRを記録している。合成材料が保有する再生医療市場シェアは、CRISPR編集細胞を組み込んだプログラマブルバイオインクが普及するにつれて縮小すると予想される。ヒドロゲルおよび異種マトリックスは、脱細胞化技術が免疫原性エピトープを排除した後、臨床適応症を拡大している。Wntアゴニストなどの医薬品補助剤は小さいながらも戦略的なスライスを占めており、FDA複合製品ガイダンスの下でスキャフォールドとバンドルされることが多く、審査期間を12か月短縮する。

DNAベクターの革新は中和抗体を回避するためのカプシド再設計に焦点を当てており、3Dプリンティング企業は臓器特異的な硬さと多孔性を再現するGelMAベースのインクを改良している。人工血管グラフト開発企業は長期開存性データを持って市場に近づいており、コラーゲンベースのマトリックスは優れた治癒エンドポイントに続いて新たな償還を確保している。全体として、材料科学の進歩は再生医療市場がより大きな組織量とより複雑な臓器系に取り組む能力を強化している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来モデルが勢いを増す

病院は2025年の収益の52.36%を維持しているが、専門クリニックは外来CAR-Tプロトコルが患者1人あたりのコストを15万米ドル削減し、承認時間を18日から6日に短縮するにつれて、2031年にかけて21.76%のCAGRが見込まれている。CMSが病院のREMSプログラム外でのリスクの低い自家療法を認める草案ガイダンスを最終化すれば、クリニックが生み出す再生医療市場規模は2028年までに倍増する可能性がある。学術センターは早期フェーズ試験において引き続き重要な役割を果たし、2025年の支出の18.4%を占めている。外来手術センターおよび長期ケア施設は複雑度の低い多血小板血漿および幹細胞応用を担当しており、合わせて収益の8%を構成している。

病院は長期モニタリングを必要とする高リスクの遺伝子療法輸注および同種移植を引き続き支配する。一方、クリニックは標準化されたワークフローを活用してスループットを40%向上させており、支払者は施設費用が低いクリニックを好む。今後の規制リスク階層化により、さらに30%の量が外来設定にシフトし、再生医療市場全体の紹介パターンと償還フローが変化する可能性がある。

地域分析

北米は2025年の収益の44.16%を占め、複数ラインの血液がんに対するCAR-Tを償還するCMS規則および、FDA承認から6か月以内に暫定的な支払いを保証する新興技術への移行的適用範囲経路によって支えられている。22の医療システムが採用したアウトカムベースの契約は予算への影響を軽減し、より広い患者アクセスを促進している。カナダは数量コミットメントを通じて40%の価格譲歩を交渉し、メキシコは2件のCAR-T承認を付与したが、20万米ドルを超える自己負担コストにより負担可能性の制約に直面している。

最も成長の速い地域であるアジア太平洋は23.76%のCAGRで、中国での6件の国内CAR-T承認(価格は120万人民元(16万5,000米ドル))の恩恵を受け、18の省立病院での普及が加速している。日本の4つのiPSC由来療法の条件付き承認はタイムラインを3年短縮し、インドの18か月フェーズI-IIパスはハイデラバードおよびベンガルールのCDMOクラスターへの21億米ドルの外国直接投資を誘致した。シンガポールの90日審査規則はトゥアスバイオメディカルパークへの高付加価値製造を引き寄せ、韓国の低いCAR-T製造コストは東南アジアへの輸出機会を開いている。

欧州は2025年の収益の22.8%を占め、条件付きLenmeldy承認および6か月寛解率に償還を結びつけた国家アウトカムベースの契約によって支えられている。英国の拡大された医薬品早期アクセス制度は収益を18か月前倒しにし、ドイツのリベートモデルはサプライヤー間の価値ベースの競争を促進している。イタリアとスペインは管理参入協定を通じて遺伝子療法支出に上限を設けているが、小児適応症への完全なアクセスは提供されている。中東・アフリカでは、サンドボックスインセンティブが収益の4.6%を占めており、アラブ首長国連邦でこれらのインセンティブへの依存が特に顕著であり、南アフリカでは限られた承認が利用可能である。一方、南米の3.9%のシェアはコスト障壁によりブラジルの高度複雑性センターに集中している。

全体として、再生医療市場は地域的な乖離を示しており、北米では償還の深さが成長を牽引し、アジア太平洋ではコスト革新が成長を促進し、欧州では管理参入協定が拡大を緩和している。サプライチェーンのローカライゼーション(中国のAAVスイート、日本のiPSC工場、米国のバイオプリンティングハブ)が、最も成長の速い需要センターへの生産をさらに固定している。

競合環境

再生医療セクターは中程度に分散している。上位5社(Novartis、Gilead Sciences、Bristol-Myers Squibb、Takeda、Bluebird Bio)が2025年の収益の高いシェアを占め、18の中堅企業およびベンチャー支援企業がさらに42%を分け合っている。Novo HoldingsによるCatalentの165億米ドルの買収はウイルスベクター容量を統合し、供給を逼迫させ、小規模開発企業のリードタイムを24か月に延長した。大手製薬企業は垂直統合で対応しており、GileadとBristol-Myersはそれぞれ4億米ドル以上を独自のベクタープラントに投資し、受託スロットへの依存を半減させた。

破壊的企業であるAllogene TherapeuticsとCRISPR Therapeuticsは、60%のコスト削減と48時間の製造サイクルに牽引されて2030年までにセグメントの25%を獲得する可能性のある同種CAR-Tプラットフォームを進めている。複数のCDMOに採用されたWuXi BiologicsのAI駆動スマートラボは力価を26.8%向上させ、バッチ失敗を3%に削減し、高度な分析に組み込まれた生産性プレミアムを示している。特許の塹壕戦はAAVカプシドライブラリーを中心に展開されており、Novartis、Spark、ペンシルベニア大学が基礎的な特許請求の42%を保有し、新規参入者に2,000〜4,000万米ドルのライセンスコストを追加している。

価格モデルは、非応答時に最大80%を返金するアウトカムベースの契約と従来の投与ごとの料金に二極化している。REMS認定を保有する病院は交渉においてレバレッジを発揮し、専門クリニックはより速い患者スループットで差別化している。固形腫瘍CAR-T技術が成熟するにつれて、腫瘍微小環境資産を持つ企業が血液学の分野に限定された初期リーダーを追い越す可能性がある。

再生医療業界リーダー

Organogenesis Holdings Inc.

Baxter International Inc.

Medtronic

Integra LifeSciences Holdings Corporation

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:マレーシアの医療機器庁が輸出専用デバイス規則に関する協議を開始し、補助的な細胞療法用ディスポーザブルの納期短縮の可能性がある。

- 2025年4月:Rege NephroがSyrosからタミバロテン資産を取得し、主要な製造契約の移転を含む常染色体優性多発性嚢胞腎疾患フランチャイズを強化した。

- 2024年12月:Affimed社が再発ホジキンリンパ腫において83.3%の奏効率を示した後、acimtamigとAlloNKナチュラルキラー細胞療法の組み合わせに対してFDAのRMAT指定を取得した。

- 2024年9月:Poseida Therapeuticsが多発性骨髄腫の評価中の同種CAR-T細胞療法P-BCMA-ALLO1に対してRMAT認定を取得した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、再生医療市場を、外傷、疾患、または加齢によって損傷した人体組織または臓器を修復、置換、または再生する細胞ベース、遺伝子ベース、および組織工学技術によって生み出される総収益と定義する。本調査は、治療用途として承認された商業製品、および指名患者向け収益または人道的使用料をすでに生み出している後期パイプライン資産を追跡する。

スコープ除外:獣医用および純粋に美容目的の多血小板血漿キットは計上しない。

セグメンテーション概要

- 製品タイプ別

- 細胞療法

- 自家

- 同種

- 幹細胞療法

- 胚性幹細胞

- 成体幹細胞

- 人工多能性幹細胞

- 遺伝子療法

- ウイルスベクターベース

- 非ウイルスベクターベース

- 組織工学

- スキャフォールド

- 生体材料

- 工学的組織構築物

- 多血小板血漿

- 細胞療法

- 治療領域別

- 腫瘍学

- 筋骨格系疾患

- 創傷ケア・皮膚科

- 心血管疾患

- 神経学

- 眼科

- その他の治療領域

- 材料別

- 合成材料

- 生分解性ポリマー

- ヒドロゲル材料

- 人工血管グラフト材料

- 生物由来材料

- コラーゲン

- 異種材料

- 遺伝子操作材料

- DNAベクター

- 3次元ポリマー技術

- 医薬品(低分子・生物学的製剤)

- 合成材料

- エンドユーザー別

- 病院

- 専門クリニック

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる規制審査担当者、病院薬剤師、組織バンクマネージャー、および製造専門家にインタビューを実施した。これらの対話により、実際の投与頻度、自家移植ラボ手数料のマークアップ、および償還までの期間のばらつきが明確化され、二次的知見の検証とアップテイク曲線の精緻化が可能となった。

デスクリサーチ

デスクワークは、第1層の保健統計、US FDA生物製剤承認、EMA CAT公開報告書、ClinicalTrials.gov登録動向、および変性疾患罹患率に関するWHO Global Health Observatoryデータから始まる。Alliance for Regenerative MedicineやAmerican Academy of Orthopaedic Surgeonsなどの業界団体は自家移植片の出荷推計を提供し、関税コード(HS 3002.90)は細胞製剤の国境を越えた流通を明らかにする。企業の10-Kおよび投資家向け資料は、CAR-T、幹細胞、足場療法の平均販売価格(ASP)のマッピングに活用される。D&B Hooversによる収益分割、Questelによる特許速度、Dow Jones Factivaによるディール価値などの有料ツールがエビデンスプールを拡充する。記載されているソースは例示であり、複数の追加的な公開データセットおよびサブスクリプションデータセットがフルモデルを支えている。

市場規模推計と予測

2025年の収益は、主要適応症(例:B細胞悪性腫瘍、糖尿病性潰瘍、脊髄損傷)の治療患者コホートに加重平均ASPを乗じるトップダウン需要プールによって再構築し、その後、一部サプライヤーのロールアップおよび病院請求監査によるボトムアップのスナップショットと合計値を照合する。主要変数として、新規ATMP承認、治療浸透率、製造能力の追加、および償還マイルストーンが多変量回帰に投入され、2030年までの価値を予測する。シナリオバッファーは、臨床試験の減耗およびジェネリック足場材が台頭する場合の価格侵食に対して調整される。

データ検証と更新サイクル

アウトプットは、独立したATMP販売トラッカーとの分散閾値を含む3層の整合性チェックを通過する。シニアアナリストが承認前に異常値をレビューする。モデルは年次で更新され、画期的な承認や政策変更などの重要事象の後には中間更新が実施される。

Mordorの再生医療ベースラインが信頼を呼ぶ理由

公表数値にばらつきがあるのは、各社が異なる製品ミックス、患者プール、更新頻度を選択しているためである。パイプライン療法を2024年の合計に組み込む企業もあれば、FDA認可製品のみに留める企業もあり、為替前提も異なる。

主要なギャップ要因としては、獣医向け収益の算入、未検証のASP水増し、または5年前の罹患率データの使用が挙げられるが、これらはいずれも当チームが現行の規制当局への申請書類および最新の病院請求シートにすべての前提を固定することで回避している選択である。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 37.98 B(2025年) | Mordor Intelligence | - |

| USD 35.47 B(2024年) | Global Consultancy A | 遺伝子改変細胞療法を除外、基準年が古い |

| USD 16.00 B(2023年) | Trade Journal B | FDA認可製品のみを計上、パイプライン収益を含まない |

| USD 42.18 B(2024年) | Industry Association C | 獣医用および美容目的の血小板療法を一括計上 |

これらの比較は、Mordorの厳格なスコープ選定と年次更新が、意思決定者が追跡・信頼できる均衡かつ透明性の高いベースラインをもたらすことを示している。

レポートで回答される主要な質問

2031年の再生医療市場の予測値は?

2026年から18.19%のCAGRで成長し、2031年までに919億4,000万米ドルに達すると予測されている。

最も速く成長すると予想される治療領域はどこか?

神経学がパーキンソン病および大脳副腎白質ジストロフィーに対する後期遺伝子療法プログラムに牽引されて22.08%のCAGRでトップとなっている。

専門クリニックが再生治療においてシェアを獲得しているのはなぜか?

外来CAR-Tプロトコルにより複数週間の入院が不要となり、患者1人あたりのコストが15万米ドル削減され、支払者の受け入れが向上している。

製造革新は価格にどのような影響を与えているか?

AI対応クローズドシステムバイオリアクターにより、一部のCAR-T製品の製造コストが1回分あたり25万米ドルから8万5,000米ドルに削減されている。

2031年にかけて最も速く拡大する地域はどこか?

中国、日本、インドが承認を合理化し現地製造を拡大するにつれて、アジア太平洋が23.76%のCAGRを記録すると予測されている。

最終更新日: