ウェアラブルモーションセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

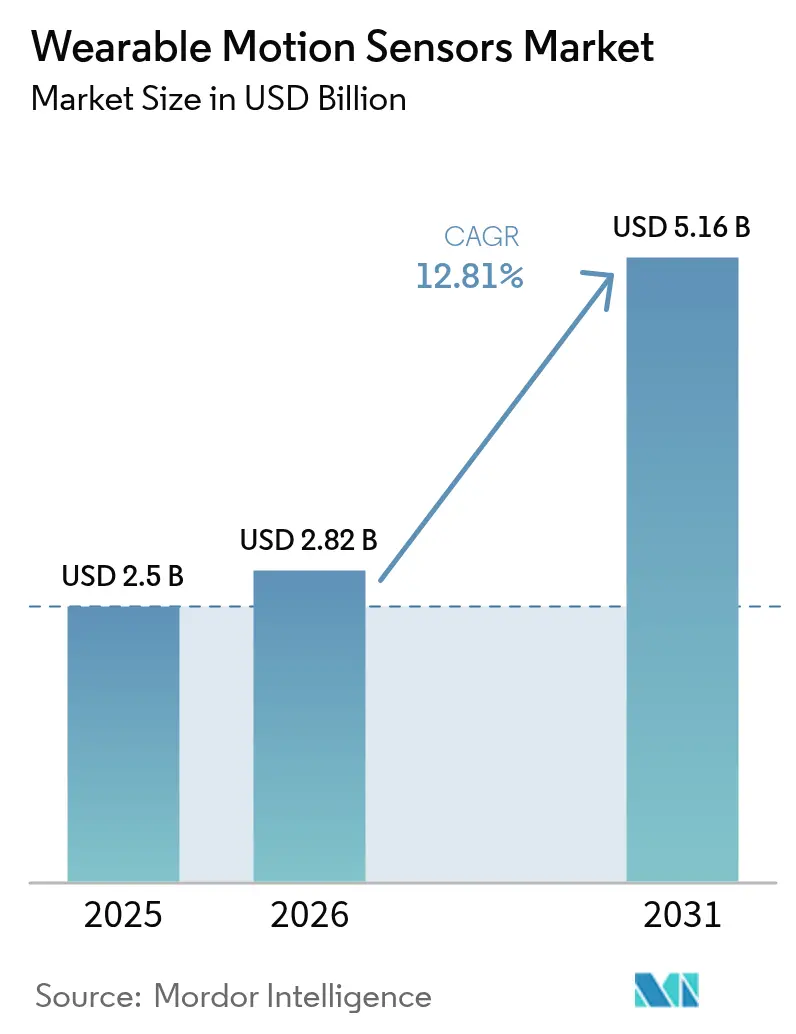

| 市場規模 (2026) | 2.82 十億米ドル |

| 市場規模 (2031) | 5.16 十億米ドル |

| 成長率 (2026 - 2031) | 12.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

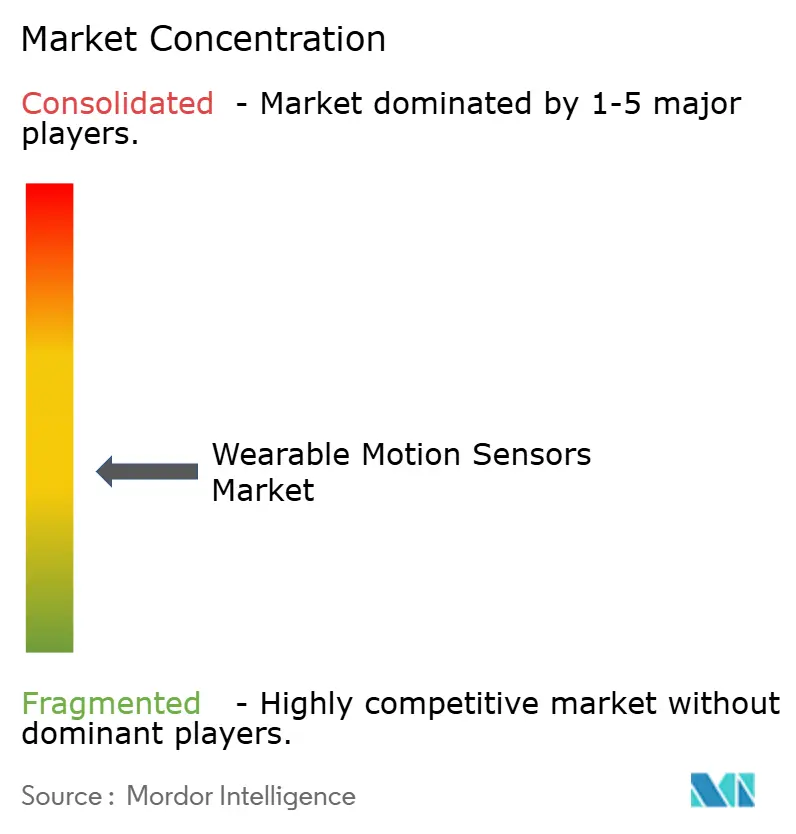

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブルモーションセンサー市場分析

2026年のウェアラブルモーションセンサー市場規模は22億8,000万米ドルと推定され、2025年の25億米ドルから成長し、2031年には51億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR12.81%で成長します。ヘルスケア、民生用電子機器、産業安全、防衛分野における採用拡大がこの成長軌道を支えており、小型化およびオンデバイス信号処理の技術革新が、かつて個別部品であったコンポーネントを接続製品の不可欠な実現要素へと転換しています。遠隔患者モニタリングに対する規制上の支援、健康意識の高まりによる消費者行動の変化、そして精密なリアルタイムモーションデータに依存するシームレスなヒューマン・マシン・インターフェースへの移行が需要を後押ししています。市場リーダーはセンサーフュージョン、超低消費電力設計、エッジAIを差別化の軸としており、新興プレーヤーはスマートテキスタイルや兵士近代化といったニッチな機会を狙っています。MEMS製造におけるサプライサイドの制約と、データ主権に関連するコンプライアンスコストの増大が、適時の生産能力充足における最も顕著なボトルネックとなっています。

レポートの主要ポイント

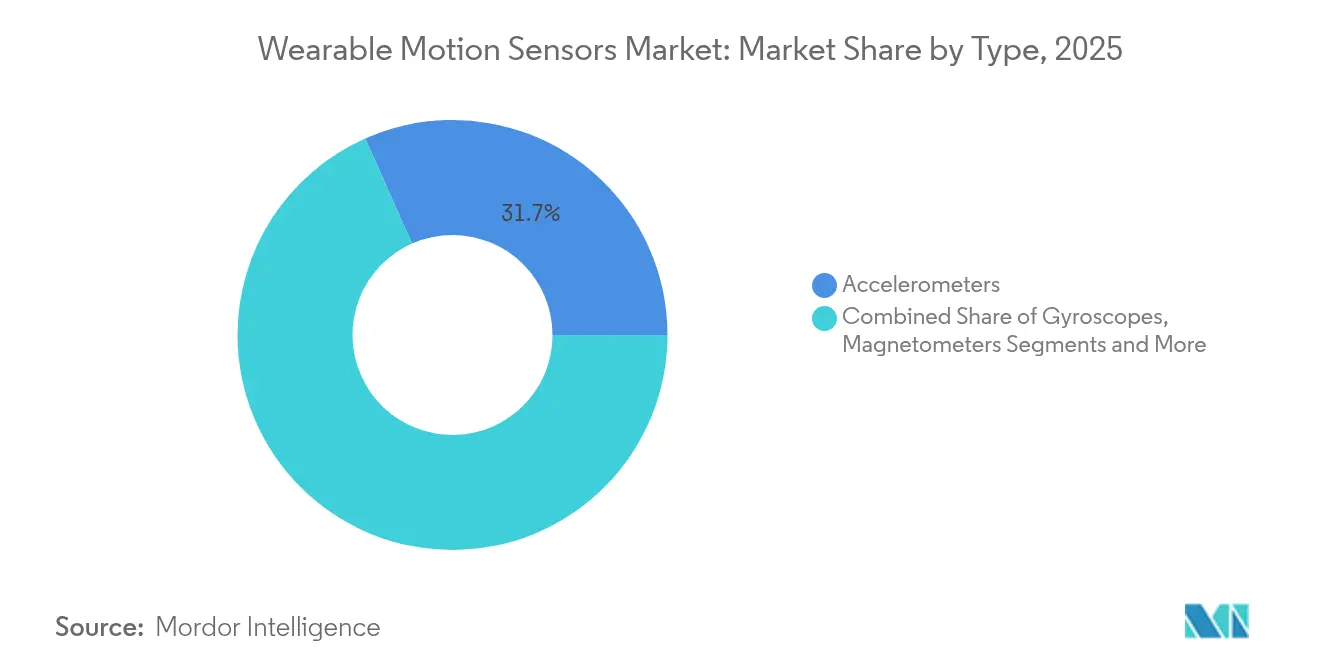

- タイプ別では、加速度センサーが2025年のウェアラブルモーションセンサー市場シェアの31.65%をリードし、MEMSコンボセンサーが2031年にかけて最高の14.12% CAGRを記録します。

- 用途別では、フィットネスバンドが2025年のウェアラブルモーションセンサー市場規模の23.35%を占め、スマートウェアが2031年にかけてCAGR14.37%で成長します。

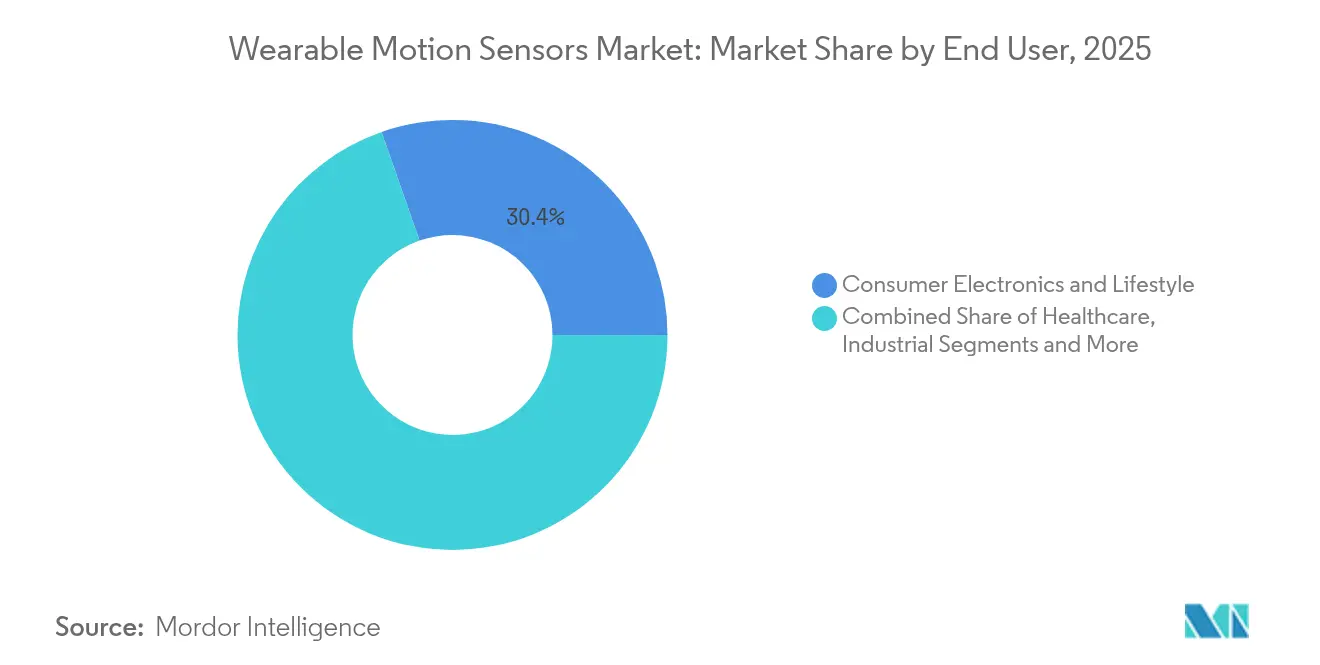

- エンドユーザー産業別では、民生用電子機器・ライフスタイルが2025年のウェアラブルモーションセンサー市場の30.35%を占め、2031年にかけてCAGR14.58%で拡大する見込みです。

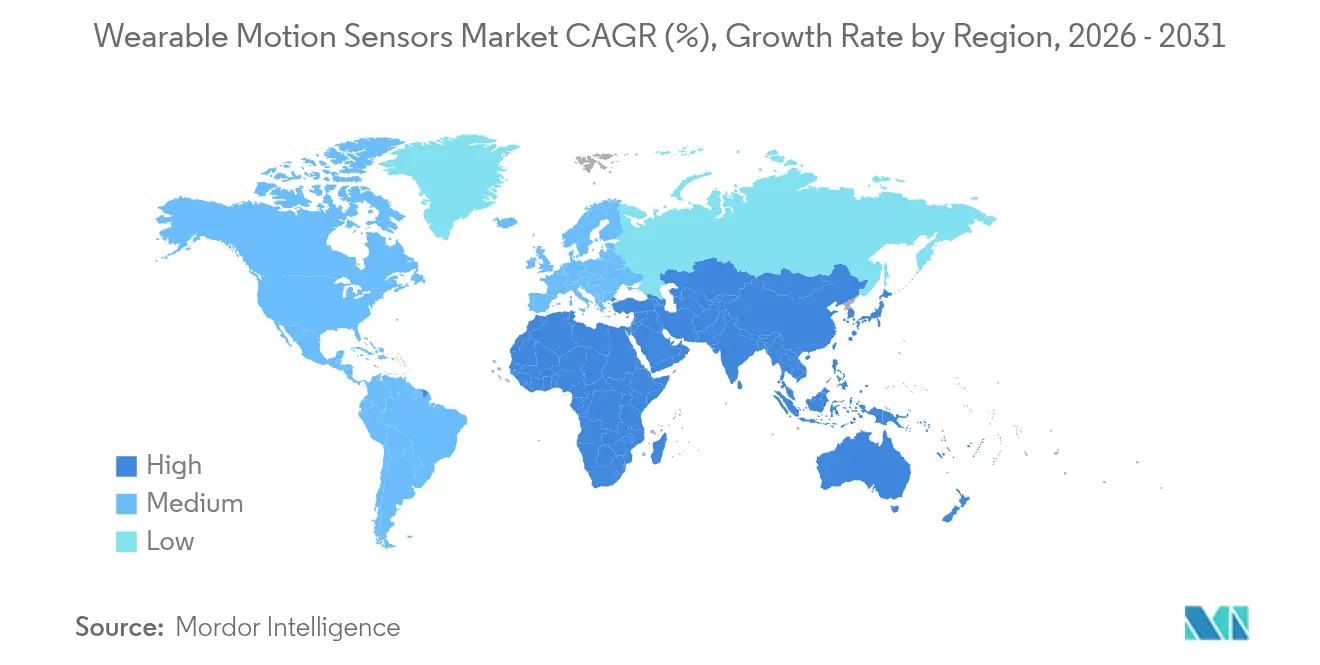

- 地域別では、北米が2025年に42.15%の収益シェアを占め、アジア太平洋地域が2026年から2031年にかけて16.32%の最高成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェアラブルモーションセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療グレードウェアラブルを推進するAI対応センサーフュージョン | +2.8% | グローバル、北米で先行 | 中期(2~4年) |

| 日本・韓国における高齢者ケア向けサブミリワットMEMS | +1.5% | 日本、韓国、中国への波及 | 中期(2~4年) |

| 米国RPM償還の強化 | +2.1% | 米国 | 短期(2年以内) |

| EUデジタル製品パスポートに連動した使用状況分析 | +1.2% | 欧州連合 | 中期(2~4年) |

| 中国におけるマイクロエネルギーハーベスティングモジュール | +1.7% | 中国、アジア太平洋への波及 | 中期(2~4年) |

| NATO兵士近代化需要 | +1.1% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療グレードウェアラブルを推進するAI対応センサーフュージョン

オンセンサーAIと多軸慣性データの統合により、民生用デバイスが臨床グレードのモニターへと転換され、パーキンソン病やその他の神経運動障害に関連する微細な歩行・振戦変化の信頼性の高い検出が可能になっています。研究によると、早期パーキンソン振戦と本態性振戦を区別する精度は84%に達しており、これにより在宅での継続的ケアモデルが拡大し、定期的な臨床評価への依存が軽減されます。アルゴリズム支援診断に対する支払者の受容拡大が病院での採用を加速させる一方、民生用ブランドはエコシステムサブスクリプション内でユーザーを維持するために医療機能を追加しています。[1]D. Perera et al., "AI-Enhanced IMU Classification of Parkinsonian Tremor," frontiersin.org

日本・韓国における高齢者ケア向けサブミリワットMEMS

1mW未満の消費電力のセンサーは、充電なしで数週間の動作を可能にし、デバイスのメンテナンスを忘れがちな高齢者ユーザーにとって必須条件となっています。日本の国家長期介護システムでは、このようなセンサーが自動転倒アラートと日常活動プロファイリングを可能にしたことで、入院件数が23%減少しました。韓国の官民パイロットプログラムも同様のコスト削減効果を示しており、地域コミュニティの健康ネットワーク全体への展開拡大を促進し、中国の在宅高齢化推進施策への地域需要の波及を牽引しています。

米国RPM償還の強化

2026年1月に施行された新しいCPTコードにより、臨床医は遠隔患者モニタリングのハードウェアおよび日次レビューに対して報酬を受け取ることができ、急性期後リハビリテーションおよび転倒予防における継続的モーショントラッキングの経済的インセンティブが変革されています。米国医師会のコードセット拡張と、価値に基づくケア普及に向けた医療保険・メディケイドサービスセンターの目標が相まって、センサー搭載ウェアラブルを導入する病院の調達リスクを低減しています。ベンダーのパイプラインは現在、監査要件を満たすためにFDA認可のモーションアルゴリズムを優先しています。

EUデジタル製品パスポートに連動した使用状況分析

2024年7月以降、EUに参入するすべてのスマートウェアラブルは、原産地、材料組成、修理情報にリンクするデジタル識別子を携帯しなければなりません。先進的なメーカーは匿名化された使用統計を同じポータルにアップロードし、コンプライアンスインフラを活用して製品設計、バッテリー管理、予知保全戦略を改善しています。プレミアム購買者は耐久性と持続可能性を証明するブランドを評価し、市場をデータリッチなライフサイクルサービスへと誘導しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 振戦識別におけるアルゴリズムの限界 | -1.2% | グローバル、北米・欧州でより顕著 | 中期(2~4年) |

| MEMSファウンドリの生産能力不足 | -1.8% | グローバル、アジア太平洋でピーク | 短期(2年以内) |

| データ主権コンプライアンスコスト | -1.4% | EU、北米 | 中期(2~4年) |

| スマートテキスタイルの相互接続障害 | -1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

振戦識別におけるアルゴリズムの限界

現在の教師なしモデルは、多クラス振戦重症度分類において精度57.1%にとどまり、臨床閾値を大幅に下回っており、神経系ウェアラブルの償還を制限しています。小規模で多様性に欠けるデータセットと実世界のノイズの多い環境が進歩を妨げ、有望な研究プロトタイプにもかかわらず病院での採用を遅らせています。[2]R. Patel, "Accuracy Limits in Tremor Classification," mdpi.com

MEMSファウンドリの生産能力不足

自動車ADAS、5Gハンドセット、IoTモジュールが合わさって、主要MEMSファブにおける年間15%のウェハー拡張能力を上回り、ウェアラブル向けに7%の不足が生じています。自社設備を持たないブランドは、Boschのような垂直統合型サプライヤーが社内需要を優先する中、入札価格の上昇や割り当て削減に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:MEMSコンボセンサーが消費電力・性能のパラダイムを再定義

ウェアラブルモーションセンサー市場では、加速度センサーが2025年に31.65%のシェアを維持し、活動量トラッカー、ジェスチャーインターフェース、基本的な転倒検知を支えています。この優位性は成熟したコストカーブとマイクロアンペアのスリープ電流を反映しています。対照的に、MEMSコンボセンサーは、加速度センサー、ジャイロスコープ、磁気センサーの機能を単一のASIC内に統合し、基板レベルの統合を省力化することで、CAGR14.12%を記録しています。例えば、STMicroelectronicsのLSM6DSV16BXは、6軸IMUと音声加速度センサーを内蔵し、ヒアラブルにおける骨伝導ベースのコマンドを実現しています。コンボの採用により、個別IMUとの性能差が縮まる一方で消費電力が低下し、小型リングや医療用パッチに最適です。

ジャイロスコープはAR/VRヘッドセットや高度なバイオメカニクス分析において1度以下の方位精度を実現しますが、消費電力が高いため、ベンダーはデューティサイクルモードと予測アルゴリズムを組み合わせて1回の充電あたりの動作時間を延ばしています。磁気センサーはGPSマルチパスをナビゲートするアウトドアスポーツウォッチに不可欠な絶対方位を提供します。気圧センサーは小規模ながら重要なニッチとして、階段昇降カウントや水泳ラップ深度の高度変化を較正します。将来のロードマップでは、モーション軸と並行して生体電位または化学チャネルを統合することが計画されており、慣性データと生理データが統合センサーノード内で融合する未来を示唆し、ウェアラブルモーションセンサー市場をさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スマートウェアが日常着にセンシングを織り込む

フィットネスバンドは2025年の用途別収益の23.35%をリードし、確立されたブランドエコシステム、低い参入価格、サブスクリプション分析のクロスセルから恩恵を受けています。しかし、テキスタイルに埋め込まれたセンサースレッドがモニタリングをガジェットからガーメントへとシフトさせ、2031年にかけてCAGR14.37%を支えています。導電性糸とプリント伸縮センサーにより、日常のルーティン中に関節の運動学、姿勢、呼吸数を追跡するシャツが実現し、専用デバイスからユーザーを解放します。

AR/VRヘッドセットは高成長の領域であり続け、没入型シミュレーションのためにサブミリ秒のレイテンシ方位更新を要求します。イヤーウェアはハンズフリー通話のための頭部ジェスチャーセンシングを統合し、スマートリングは小型フォームファクターで睡眠ステージングを提供します。ファブリック内でのモーションと電気化学センシングの融合により、健康ダッシュボードが水分補給、電解質損失、熱ストレスパラメータにまで拡大し、シームレスな体験がウェアラブルモーションセンサー市場を新奇性の段階を超えて拡大し続けることを示しています。

エンドユーザー産業別:民生用電子機器が数量を牽引し、ヘルスケアが精度を要求

民生用電子機器・ライフスタイルは2025年に収益の30.35%を獲得し、主流ブランドが転倒検知と基本的な心電図をウォッチに統合することで予防的健康管理への参入障壁を下げ、2031年にかけてCAGR14.58%で成長する見込みです。ゲーミフィケーションされたダッシュボード、ウェルネスチャレンジ、保険会社のインセンティブが買い替えサイクルを延長し、ウェアラブルモーションセンサー市場の基盤を強固にしています。

ヘルスケア・医療機器はより高いマージンをもたらしますが、厳格なISO13485管理とFDA検証を要求します。リハビリクリニックは膝や股関節に慣性モジュールを装着して歩行回復をスコアリングし、循環器グループはモーションと光学信号を組み合わせた不整脈予測をパイロット展開しています。産業安全キットは滑り検知と人倒れアラートのために堅牢なIMUに依存し、兵士システムは無線暗号化と高G耐性定格を重ねています。これらの領域間の技術的相互汚染が機能移行を加速させ、ウェアラブルモーションセンサー産業を支える競争的かつ共生的なエコシステムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

消費電力別:超低消費電力が継続的モニタリングを触媒

1mW未満の超低消費電力デバイスは最も急成長しているセグメントを形成し、使い捨て電池やエネルギーハーベスターによる数週間の無人展開を可能にします。日本の高齢者ケアパイロットでは、0.9mWを消費するセンサーがパッチの装着時間を21日間に延長し、データの継続性と臨床的洞察を高めることが実証されています。低消費電力ユニット(1~10mW)は、日次充電が許容されるスポーツウォッチなどの量産ウェアラブルを占め、サンプリングレートとバッテリーサイズのバランスを取っています。

標準消費電力センサー(10~50mW)は、交換可能なバッテリーパックにエネルギーをオフロードするAR/VRコントローラーや企業向け安全ヘルメットで主流を占めています。通常レーダーやアクティブ触覚フィードバックを統合する50mW超の高消費電力モジュールは、特殊なトレーニングリグや防衛用ウェアラブルに対応しますが、熱出力に関する精査に直面しています。ファブが0.8µmピエゾMEMSとオンチップディープスリープオーケストレーターに移行するにつれ、消費電力の段階的な低下が明確になっています。エネルギー自律性は差別化要因であり続け、持続可能性に関するブランドの主張を強化し、サブミリワットカテゴリーに関連するウェアラブルモーションセンサー市場規模の成長見通しを強固にしています。

地域分析

北米は2025年収益の42.15%を生み出し、遠隔モーションモニタリングを主流のケアパスウェイに組み込むメディケア償還改革に支えられています。同地域のベンチャーエコシステムはエッジAIシリコンに資本を注ぎ込み、プライバシー法規がベンダーをオンデバイス推論へと向かわせ、ユーザーの信頼を維持しています。サプライ制約は、国内MEMSラインを優遇する近隣調達政策と国防生産法のインセンティブによって緩和されています。

アジア太平洋地域は2031年にかけてCAGR16.32%の最高成長率を記録し、中国のティア2ファブがエネルギーハーベスティングアーキテクチャを採用し、韓国のスマートシティパイロットが高齢者向けアパートにモーションタグを埋め込んでいることを反映しています。政府補助金が初期の高い部品表コストを相殺し、機能豊富なウェアラブルに対する消費者の需要は衰えを知りません。日本の保険会社は高齢者向けスマートシャツベースのリスクスコアリングを償還し、テキスタイルセンサーへの投資を促進しています。

欧州はデジタル製品パスポート義務がライフサイクルの透明性を推進し、プレミアムなアフターセールス分析を育成することで、着実な拡大を維持しています。GDPRコンプライアンスがセキュアなエッジファームウェアと主権クラウドブリッジへの支出を増加させています。

ラテンアメリカおよび中東・アフリカは数量では後れを取っていますが、都市部の民間病院が転倒検知ウォッチを採用する地域では二桁成長を記録しています。越境電子商取引と多国籍OEM組立ラインが地域をグローバルに相互依存したウェアラブルモーションセンサー市場へと結びつけています。

規制環境

ヘルスケアおよび医療機器分野で使用されるウェアラブルモーションセンサーは、機器およびソフトウェア要件を満たす必要があり、米国食品医薬品局(FDA)は、ウェルネス関連の主張を超える製品に対する主要な規制当局として機能している。2026年1月、FDAは「General Wellness: Policy for Low Risk Devices」の更新版ガイダンスを最終決定し、診断や治療目的ではなくウェルネス用途として位置付けられる特定の非侵襲型ウェアラブルセンサーに対する執行裁量を明確化した。これは、消費者向けOEMの市場投入時のラベリングや機能ロック戦略に影響を与えるものである。

品質およびソフトウェアライフサイクルへの準拠も、市場全体にわたる供給業者選定や文書化の実務に影響を与えている。FDAの品質マネジメントシステム規則(QMSR)は2026年2月に発効し、ISO 13485:2016を参照規格として組み込むことで、医療グレードのウェアラブル機器およびそのモーションセンシングサブシステムに関する国際的な品質要件との整合性を強化している。IEC 62304のような規格は、モーションアルゴリズムが規制対象機能の一部である場合、ソフトウェアベースの医療機器の開発・検証において依然として中心的な役割を果たしている。

バリューチェーン分析

ウェアラブルモーションセンサーのバリューチェーンは、上流の材料・部品(シリコンウェーハ、MEMS工程材料、および一部の最終製品ではハプティクスアセンブリに使用される希土類磁石)から始まり、次にMEMS設計・製造工程へと進む。これは東アジアのファウンドリクラスターに集中していることが多い。そこから、パッケージング、キャリブレーション、MCUやASICおよびファームウェアとのモジュール統合を経て、部品はアプリケーション対応可能なサブシステムへと変換される。

中流の供給業者(例:STMicroelectronics、Bosch Sensortec、TDK InvenSense、Analog Devices)は、加速度センサー、ジャイロスコープ、IMU、複合センサーをウェアラブルOEMおよびODM/EMSパートナーに提供しており、センサーフュージョンスタックや電力管理チューニングによってシステムレベルの機能が付加される。下流の価値獲得は、デバイスOEMプラットフォーム、臨床・企業向けソフトウェア、既存の運用システムへのテレメトリー取り込みなど、統合およびデータワークフローへの依存が高まっており、例えば作業者用ウェアラブルのモーション信号をSAP EWMなどの倉庫・物流実行プラットフォームに接続する事例が挙げられる。このチェーンは、レポートで指摘されているMEMSファウンドリの生産能力制約や特定パッケージのシングルソース依存といったボトルネックにさらされ続けており、2025年6月に報じられた中国による希土類磁石の輸出制限といった隣接的な供給リスクも抱えている。これはハプティクスやアクチュエーション部品の供給可能性を通じて、スマートウォッチやTWSデバイスの製造に影響を及ぼす可能性がある。

競合環境

上位5社がユニット出荷量の約55~60%を占め、市場は中程度の集中度を示しています。STMicroelectronics、Bosch Sensortec、TDK InvenSense、Analog Devices、NXPは自社ファブと幅広いポートフォリオを通じてスケールを実現していますが、未開拓のニッチを活用する機敏な専門企業に直面しています。技術的差別化は、組み込みMCUコア、センサーフュージョンIP、ジュエリーフォーマット向けのz高さを削減するウェハーレベル3Dパッケージングに集中しています。

特許競争が激化しており、STMicroelectronicsだけでも機械学習エッジユースケースにおけるMEMS請求を含む18,000件以上の有効出願を有しています。同時に、AppleやSamsungなどの民生用OEMが独自の慣性モジュールに投資し、垂直統合と商用ベンダーに対する交渉力を高めています。ファブ生産能力の不足が長期的なシリコン供給契約への動機をさらに高め、後発参入者への障壁を生み出す一方、より簡単なツーリングを約束する代替圧電MEMSデベロッパーとのアライアンスの機会を開いています。

破壊的プレーヤーはテキスタイルセンサー向けの印刷可能なナノ材料を活用し、クラウドレスAIを利用してプライバシーの障壁を回避しています。一方、既存の大手企業はブティックデザインハウスを買収しており、Analog DevicesによるTronic Microsystemsの2億8,000万米ドルの買収は、次世代ロードマップのギャップを先取りするためにピエゾMEMSと真空パッケージングのノウハウを拡大しています。その結果、ウェアラブルモーションセンサー市場内の価値プールを継続的に再定義するダイナミックな競争が生まれています。

ウェアラブルモーションセンサー産業リーダー

Analog Devices Inc.

Bosch Sensortec GmbH

TDK InvenSense

STMicroelectronics N.V.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業安全および企業向けウェアラブルは、堅牢なIMUと検証済みの事故検知モデル、低遅延テレメトリーを組み合わせられるモーションセンサーベンダーにとって、明確な未開拓領域を生み出している。2026年4月、IIIT Hyderabadは、加速度センサー、ジャイロスコープ、機械学習を用いて産業事故を検知し、リアルタイムでアラートを発信するスマートウェアラブルシステム「GoldAid」を発表した。これは火力発電所での現場実証によって支えられている。この導入事例は、騒がしく高リスクな環境で機能する専用モーションセンシングへの需要を示している。2026年6月、Telefónica TechとHalotechは提携し、米国の産業分野全体にAI搭載のスマート安全ウェアラブル(HALO I、III、III+)を展開し、リアルタイムテレメトリーにTelefónica Kite IoTを使用した。これは、モーションおよび作業者状態の信号が単独のガジェット機能ではなく、EHSプログラムの入力データとなる方向性を強めている。

第二の機会として、人体テレメトリーと主流のIIoT・クラウドエッジスタックとのより緊密な統合が挙げられ、これによりスケール展開の摩擦を減らし、ソフトウェアの継続的な付帯収益を確保できる。2026年6月、VOORMIとMicrosoftは、MQTTとKubernetesベースのエッジインフラを用いて、衣服型の人体テレメトリーセンサーをAzure IoT Operationsと統合し、作業者の健康およびモーション関連指標を機械データと並べて統一データ基盤内に位置付けた。また、小型化の継続と高性能な慣性計測性能の向上により、防衛・自律システム関連のウェアラブルやコンパクトプラットフォームへの適用可能性が拡大している。これは2026年7月にSBG SystemsがPulse-40 OEM IMUを発売し、高いダイナミックレンジと改善されたバイアス安定性を実現した事例に示されている。また、複数の主要サプライヤーによるIMU性能の向上が、より小型のパッケージへの高性能実装を進めている。

最近の業界動向

- 2026年7月:SBG SystemsがPulse-40 OEM IMUを発売した。これは改善されたジャイロスコープバイアス安定性と±4000度/秒のダイナミックレンジを備えた小型戦術グレードの慣性センサーである。この発売により、スペースに制約のあるプラットフォームでの高性能モーションセンシングの利用が拡大し、高いダイナミクスと振動耐性が優先される場合の設計組み込み活動が加速している。

- 2025年6月:中国が希土類磁石の輸出制限を実施した。これはスマートウォッチや完全ワイヤレスステレオ機器に使用される振動モーターの主要な原材料である。これにより、ウェアラブルハードウェアの部品構成表における供給リスク意識が高まり、単一国への磁石供給依存を減らすための複数調達および再設計の取り組みが強化された。

- 2024年7月:欧州連合は、EUに輸入されるスマートウェアラブルに対し、デジタルプロダクトパスポート関連の識別要件の適用を開始し、製品を原産地、成分、修理情報にリンクさせた。この規制対応の層により、OEMおよび供給業者はトレーサビリティおよびライフサイクルデータの実務を強化する必要が生じ、これは使用状況分析やアフターサービスにも活用できるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、動きと方向を検知するためにウェアラブル機器内で使用されるモーションセンシング部品(加速度センサーやジャイロスコープを含む)から得られる収益を対象としている。価値は部品レベルで計上されるため、測定単位はウェアラブル最終製品の価格ではなく、センサー収益である。

対象範囲の除外事項:本市場規模の算定は、ウェアラブル機器自体の全体価格を除外し、ソフトウェアのみの分析・サービスサブスクリプションを除外する。

セグメンテーション概要

- タイプ別

- 加速度センサー

- ジャイロスコープ

- 磁気センサー

- 慣性計測ユニット(IMU)

- MEMSコンボセンサー

- 気圧センサー

- 用途別

- フィットネスバンド

- 活動量モニター

- スマートウェア

- AR/VRヘッドセット

- スマートリング・ジュエリー

- イヤーウェア・補聴器

- エンドユーザー産業別

- ヘルスケア・医療機器

- 民生用電子機器・ライフスタイル

- 産業・企業安全

- 軍事・防衛

- 政府・公共事業

- 消費電力別

- 超低消費電力(1mW未満)

- 低消費電力(1~10mW)

- 標準消費電力(10~50mW)

- 高消費電力(50mW超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、サプライチェーンのマッピング、出荷動向および価格帯に関する初期仮定の構築に用いられ、その後負荷試験を行った。この際、米国国際貿易委員会(貿易・関税の背景情報)、UN Comtrade(関連電子機器カテゴリーの貿易フロー)、IEEEおよびその他の査読付き学術誌(センサー性能および採用パターン)、特許データベース(MEMSモーションセンシングおよびウェアラブルに関する出願動向)といった公的な情報源を参照した。

単一のデータ系列に依存することを避けるため、企業の年次報告書、投資家向け説明資料、決算説明会の議事録、信頼性のある技術系メディアも確認し、ウェアラブル出荷の勢いやセンサー統合の変化に関する兆候を得た。必要に応じて、企業財務・インテリジェンス、特許動向分析、出荷レベルの輸出入記録をカバーする有料サブスクリプションを用いて、収益、製造拠点、チャネル動向を相互検証した。これらは例示であり、データ収集、検証、明確化のために他の多数の公的情報源も活用した。

一次インタビューおよび調査

一次インタビューおよび調査結果は、装着率、ウェアラブル1台当たりの典型的なセンサー数、低電力ティア・機器カテゴリー全体にわたるASPの動向を検証するために用いた。これらの項目は急速に変化し、合計値に大きく影響する可能性があるためである。APAC、EMEA、アメリカ地域の部品供給業者、機器OEM・ODM関係者、流通関係者、業界専門家を対象に聞き取りを行い、そのフィードバックを用いてデータの欠落を補い、モデル化された需要シグナルが実際の調達サイクルで見られる動向と一致していることを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):12% | APAC:47% |

| ミドルティア:58% | 機能・事業部門リーダー:28% | EMEA:32% |

| 小規模プレイヤー:15% | マネージャー:60% | アメリカ:21% |

市場規模算定と予測

市場規模算定は、地域別のウェアラブル需要プールのトップダウン再構築から始まり、機器出荷数と買い替えサイクルを、普及率の仮定と機器当たりの典型的なセンサー搭載数を用いてモーションセンサー需要に変換する。この需要基盤が構築された後、センサータイプおよび電力消費クラス(例:超低電力対標準電力)ごとに異なるASP帯を用いて収益を導出し、その後、業界関係者が現実的とみなす価格帯と照合する。

モデルの妥当性を保つため、供給業者の収益動向、サンプリングしたASP×推定出荷量、ミックス変化に関するチャネルからのフィードバックを用いた選択的なボトムアップ検証を実施し、外れ値を調整した。モデルで使用される主要な入力要素には、機器カテゴリー別のウェアラブル出荷の勢い、ウェアラブル1台当たりのセンサー搭載数、電力消費構成の変化、MEMSコストカーブおよびパッケージングがASPに与える影響、健康・フィットネスモニタリングの地域別普及状況、非米ドル報告財務に対する通貨換算のタイミングが含まれる。予測は、一次調査からの推進要因の仮定に基づくシナリオ分析に基づいており、これらのシナリオは、予想されるウェアラブル出荷成長、ミックスの高度化、および継続的なASP低下傾向に結び付けられている。

小規模供給業者や非公開企業についてボトムアップの情報が不完全な場合は、出荷帯ごとの正規化された収益範囲を用いてギャップを処理し、その後、流通業者およびOEMへの確認を通じて検証することで、最終的な合計が需要プールの論理と整合するようにした。

データ検証と更新サイクル

検証は、モデル化された出力を、地域レベルのウェアラブル出荷動向、観察されたセンサーミックスの変化、インタビューで議論された現実的なASP帯などの独立したシグナルと比較する相互チェックによって行われる。大きな差異があれば見直しを行い、仮定を再検討し、電力ティアミックスの変化のような単一の入力要素が出力に明確な段差変化をもたらす場合には、追加のヒアリングを実施する。

承認前に、モデルおよびレポート原稿は複数段階の内部レビューを経ることで、入力の定義、単位の取り扱い、通貨換算が各セクションで一貫していることを確認する。本レポートは年1回更新され、主要な製品サイクルの変化やマクロ的な変動といった需要に影響を与える重大な事象が発生した場合には、中間的な更新が行われる。提供直前には、アナリストが最新の入手可能なシグナルを反映するよう最終確認を実施する。

Mordor Intelligenceによるウェアラブルモーションセンサー世界市場規模算定と他の公表推計との比較

ウェアラブルモーションセンサーに関する公表済みの市場数値は、市場境界の定義方法や時期に関する前提が異なるため、しばしば一致しない。ある推計が機器レベルの収益代理指標に大きく依存する一方で、別の推計は部品レベルのセンサー価値のみを分離しようとする場合、その差はより顕著になる。これはより狭い対象範囲である。

本調査では、更新周期と通貨換算のタイミングを2026年の基準年に合わせて一貫させ、ASPの論理はインタビューから得た電力ティアミックスのフィードバックと照合した。このため、Mordor Intelligenceの推計は、ウェアラブル全体の価値代理指標よりも部品レベルの視点に近いものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 2.82 B (2026) | |

| グローバル販売代理店概況A | USD 2.50 B (2025) | より早い基準年を使用しており、機器出荷の回復やミックスの高度化が更新されたASP帯とともに反映されない場合、2026年の増加を過小評価する可能性がある。 |

| 業界出版社B | USD 7.69 B (2024) | 部品レベルのモーションセンサーを超えた、より広範なウェアラブル価値代理指標や隣接カテゴリーを含んでいるように見え、予測の前提を適用する以前から総額を過大に見積もっている。 |

表に示された数値のばらつきは、算術上の違いよりも、何を計上対象とし、いつ更新するかという点に主に起因している。ウェアラブル内のモーションセンサー部品に対象範囲を限定し、基準年前後でASPおよび通貨換算のタイミングを再確認することで、モデルは明確な需要プールに対して追跡可能であり、次のサイクルでも同じ入力条件で再現可能である。

レポートで回答される主要な質問

ウェアラブルモーションセンサー市場の現在の価値はいくらですか?

市場は2026年に22億8,000万米ドル相当であり、CAGR12.81%で2031年までに51億6,000万米ドルに達する軌道にあります。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域が電子機器製造とヘルスケア支出の増加に牽引され、CAGR16.32%で成長をリードしています。

加速度センサーセグメントの規模はどのくらいですか?

加速度センサーは2025年のウェアラブルモーションセンサー市場シェアの31.65%を占め、汎用性の高さからリーダーシップを維持しています。

超低消費電力ウェアラブルを動かすものは何ですか?

1mW未満を消費するデバイスは、サブミリワットMEMSとエネルギーハーベスターを組み合わせることが多く、充電なしで数週間の動作を可能にします。

AIセンサーフュージョンはなぜ重要ですか?

組み込みAIはモーションパターン認識と臨床精度を向上させ、医療グレードウェアラブルでの採用を促進し、市場CAGRに+2.8%の押し上げ効果をもたらします。

スマートウェアの採用を制限する課題は何ですか?

テキスタイル相互接続の信頼性の問題が製品寿命を短縮し、材料の進歩が障害を解決するまで市場全体のCAGRから推定1.0%を削減しています。

最終更新日: