スポーツ医学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.74 十億米ドル |

| 市場規模 (2031) | 10.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ医学市場分析

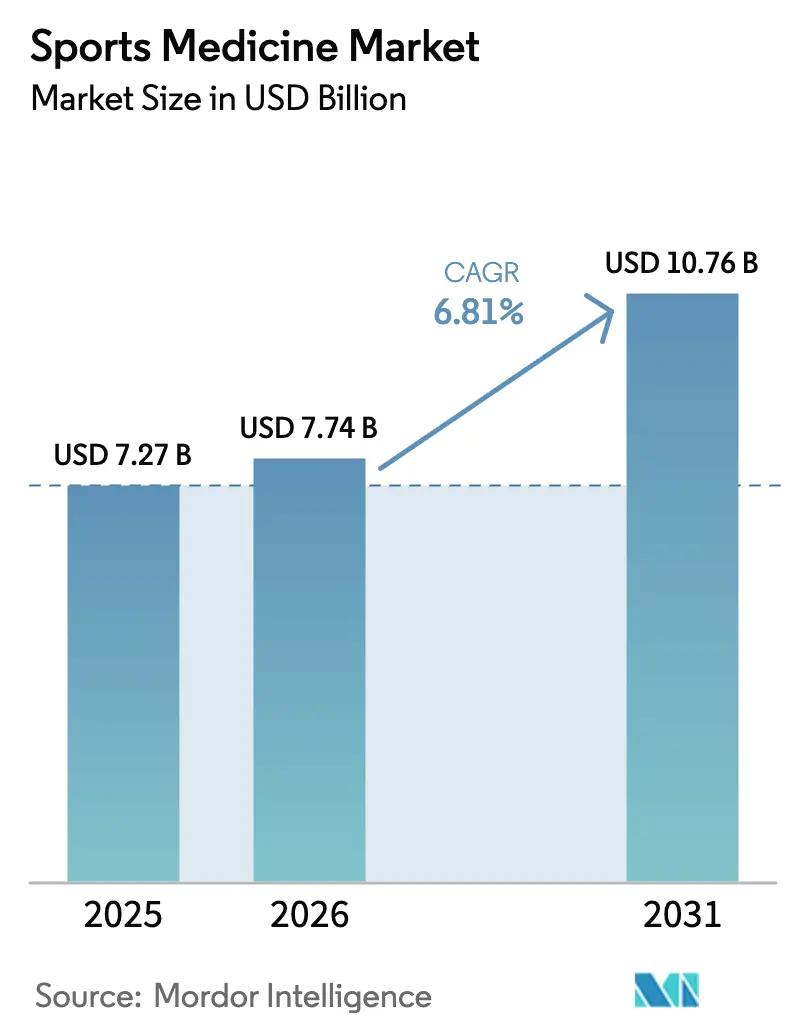

スポーツ医学市場規模は、2025年に72億7,000万米ドル、2026年に77億4,000万米ドルと予測され、年平均成長率(CAGR)6.81%(2026年~2031年)で成長し、2031年までに107億6,000万米ドルに達する見込みです。

筋骨格系疾患の持続的な増加、高件数の整形外科手術の外来手術センターへの移行、および生物学的再生プラットフォームの受容拡大がこの成長を支えています。市場拡大は、外来効率を評価する民間保険会社、予測的損傷分析に投資するプロリーグ、および低侵襲治療への消費者の支払い意欲の高まりからも恩恵を受けています。整形外科大手企業は、インプラント、ロボティクス、デジタルリハビリテーションエコシステムの市場投入期間を短縮する買収を通じてポートフォリオを拡大し続けています。欧州における規制強化の厳格化と米国における包括払いによる価格圧力が利益率を抑制する一方、未充足の臨床ニーズと技術主導の効率化がセクターの長期的な勢いを維持しています。

主要レポートのポイント

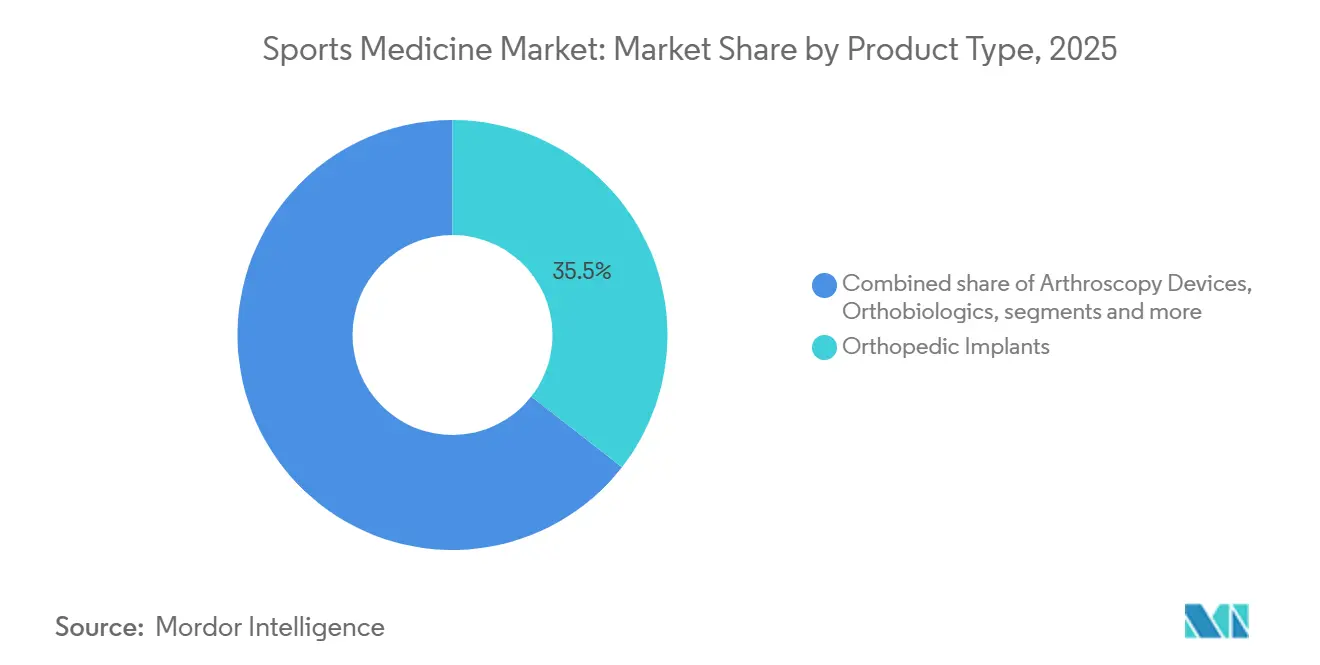

- 製品タイプ別では、整形外科用インプラントが2025年に35.54%の収益シェアでトップとなり、整形外科用生物製剤は2031年までに年平均成長率(CAGR)8.54%で拡大する見込みです。

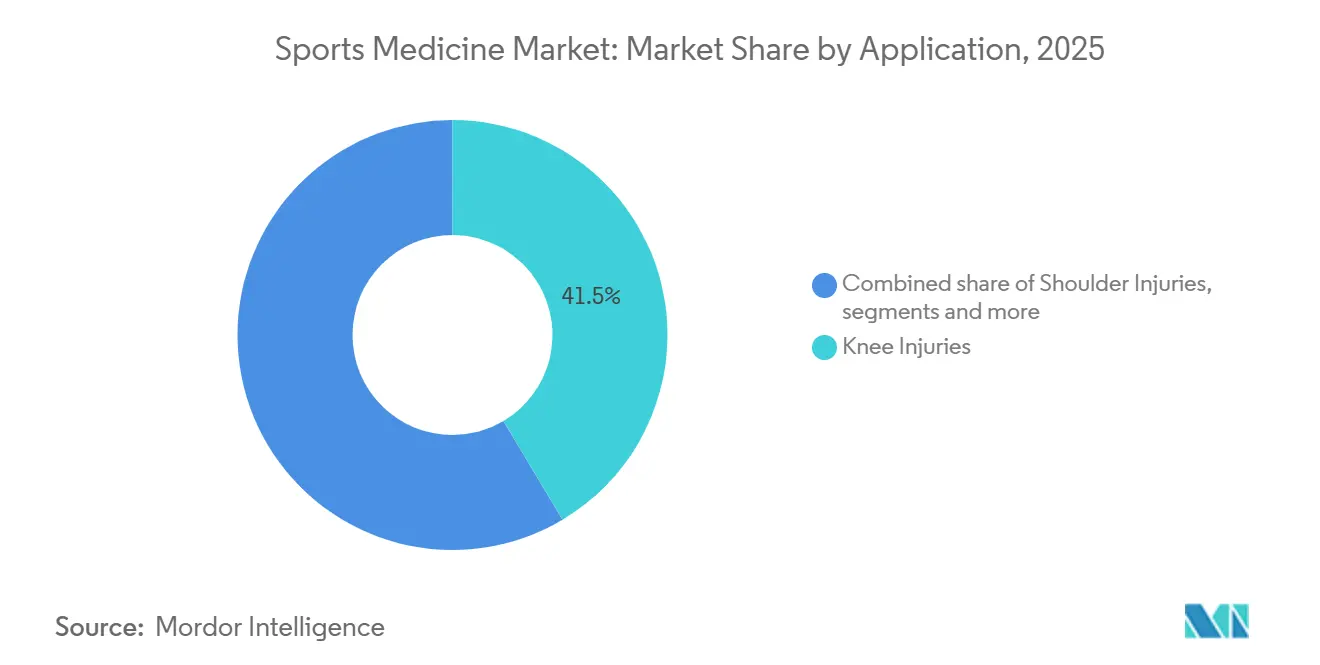

- 適用部位別では、膝損傷が2025年にスポーツ医学市場シェアの41.46%を占め、足・足首の処置は2031年までに年平均成長率(CAGR)8.67%で成長する見通しです。

- エンドユーザー別では、病院が2025年にスポーツ医学市場規模の46.43%を占め、外来手術センターは2031年までに年平均成長率(CAGR)9.32%で拡大する見込みです。

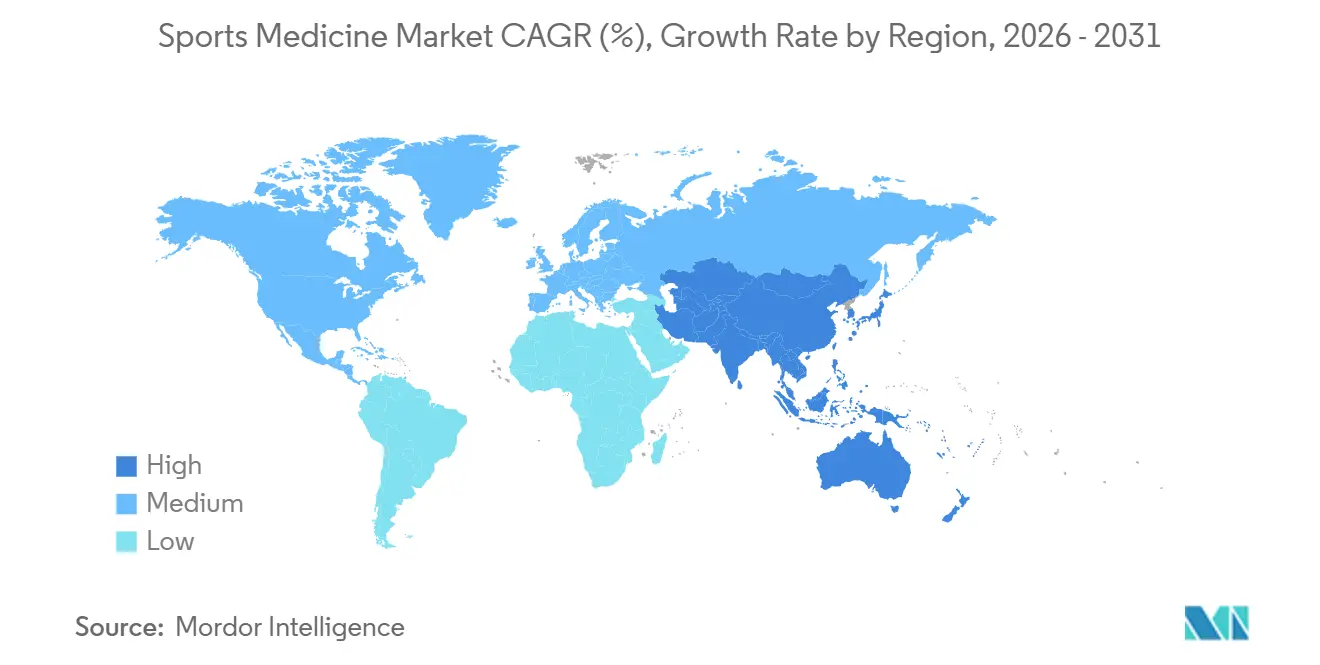

- 地域別では、北米が2025年に40.32%の収益シェアでトップとなりましたが、アジア太平洋地域は年平均成長率(CAGR)7.65%で最も速い成長軌道にあり、2031年までに大幅な差を縮める見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

スポーツ医学市場のドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 筋骨格系およびスポーツ関連損傷の負担増大 | +1.0% | 高齢化人口統計により北米および欧州に急性集中を伴うグローバル | 長期(4年以上) |

| 低侵襲関節鏡手術への移行 | +1.2% | 北米、欧州、高度な外科インフラを持つアジア太平洋都市部 | 中期(2~4年) |

| 再生医療および生物学的療法の進歩 | +1.1% | 北米および欧州が臨床導入をリード、アジア太平洋は規制承認を経て追随 | 長期(4年以上) |

| プロリーグおよびフィットネスインフラへの投資増加 | +0.7% | 北米(NFL、NBA)、欧州(プレミアリーグ)、アジア太平洋(中国・インドのフィットネスブーム) | 中期(2~4年) |

| 外来手術センターの拡大による外来処置の加速 | +0.9% | 北米が主導、西欧および一部のアジア太平洋市場で新興 | 短期(2年以内) |

| AI搭載動作分析および予測的損傷予防ツール | +0.6% | 北米のプロスポーツ、世界のエリートトレーニング施設への段階的普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

筋骨格系およびスポーツ関連損傷の負担増大

2024年には17億1,000万人以上が筋骨格系疾患を抱えており、世界的に障害の主要原因となっています。スポーツへの参加が損傷の有病率に寄与しており、米国では年間約252,000件の前十字靭帯(ACL)再建術が実施され、女性アスリートは生体力学的・ホルモン的要因により最大8倍高いリスクに直面しています[1]米国整形外科学会、「ACL再建術統計」、aaos.org。慢性疼痛は2024年に米国成人の24.3%に影響を与え、整形外科的診察、画像診断、および介入の安定した流れを確保しています。青少年のスポーツ損傷が数十年後に外科的ケアを必要とすることが多いため、繰り延べ需要が生じており、耐久的な件数パイプラインを裏付けています。所得層を問わず、未充足の臨床ニーズは依然として高く、償還政策が変動する場合でも基礎的な成長を確保しています。

低侵襲関節鏡手術への移行

関節鏡手術は現在、軟部組織修復において主流となっています。これは、1センチメートル未満の切開が感染リスクを低減し、回復時間を短縮し、日帰り退院を可能にするためです。Johnson & Johnson MedTechは2024年に関節鏡タワーにリアルタイム分析機能を追加し、器具の動作データをトレーニングフィードバックに変換して学習曲線を短縮しました。Zimmer Biometの「ROSA Shoulder」は2024年にFDAの認可を受け、手術時間を15%短縮し、インプラント配置精度を向上させることで、逆行性人工肩関節全置換術を外来設定に適したものにしています。米国医療保険・メディケイドサービスセンター(CMS)は2025年に外来手術センターへの支払いを2.6%引き上げ、病院外来部門との格差を縮小し、処置の移行を促進しています。保険会社は、関節鏡手術が低い合併症率を報告しているため、費用管理と患者アウトカムを一致させる包括的償還を支持しています。この技術的転換により、メーカーは可視化システム、使い捨てシェーバー、滅菌済みインプラントキットを含む製品ラインナップを更新するよう促されています。

再生医療および生物学的療法の進歩

FDAは2025年3月にMiach OrthopaedicsのBEARインプラントに対して小児適応の拡大を承認し、靭帯を置換するのではなく自然治癒を促す生物学的スキャフォールドへの信頼を強化しました[2]米国食品医薬品局、「BEARインプラント デノボ分類申請」、fda.gov。Regenity Biosciencesは2024年10月にRejuvaKnee半月板スキャフォールドの510(k)認可を取得し、活動的な若年患者に組織内成長の恩恵を提供しています。Smith+NephewのAgili-C二相性インプラントは、2024年にCartiHealとともに買収され、金属製ハードウェアを使用せずに局所的な軟骨欠損を対象としています。ClinicalTrials.govには2025年に膝変形性関節症に対する間葉系幹細胞に関する150件以上の研究が登録されており、強固なパイプラインを示しています。民間保険会社は、保存療法が奏効しない腱症に対して多血小板血漿(PRP)の償還を開始し、エリートアスリート以外への適格性を拡大しています。これらの生物製剤に付随するプレミアム価格設定は、早期再手術を罰則とする価値基準モデルと一致しており、再生製品を患者の生涯にわたって費用対効果の高いものとして位置付けています。

プロリーグおよびフィットネスインフラへの投資増加

プロフランチャイズは、損傷リスクを勝利とアセット価値の決定要因として定量化しています。ナショナルフットボールリーグ(NFL)はAmazon Web Servicesを活用し、2023年に全32クラブにデジタルアスリートシミュレーションを導入し、数百万件の生体力学的シナリオを実行して練習負荷と装備仕様を最適化しています。中国の「健康中国2030」ビジョンは、地域スポーツ医学クリニックと青少年リハビリテーションセンターへの資金提供を継続しています。インドの都市部のミレニアル世代はフィットネスクラブの会員数を増加させており、過使用損傷を誘発し、整形外科的経路への症例流入を促しています。北米および欧州の企業ウェルネスプログラムは、オンサイト理学療法と人間工学的監査を組み込み、初期段階の損傷を償還可能な介入にシームレスに転換しています。公共および民間トレーニング施設への投資は医療評価へのアクセス障壁を低減し、スポーツ医学市場全体のフットプリントを拡大しています。

スポーツ医学市場の抑制要因影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストおよび償還の不確実性 | -0.6% | 包括払いによる急性圧力を伴う北米および予算制約に直面する欧州を中心にグローバル | 短期(2年以内) |

| 地域固有の厳格な規制要件 | -0.4% | 欧州(医療機器規則(MDR)準拠)、アジア太平洋(多様な承認経路)、北米(FDA市販後サーベイランス) | 中期(2~4年) |

| 高齢者層におけるデジタルリハビリテーションの普及限定 | -0.2% | デジタルリテラシーとインターネット普及率が低い地域で特に顕著なグローバル | 中期(2~4年) |

| オンラインにおける低コスト偽造装具デバイスの増殖 | -0.3% | グローバルeコマースプラットフォーム、アジア太平洋および新興市場における取締りの空白 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高コストおよび償還の不確実性

包括払いモデルはエピソード支出に上限を設け、術後合併症に対して機関にペナルティを課すため、積極的なインプラント価格交渉と低コストシステムへの標準化を強いています。民間保険会社はリファレンスベースプライシングを採用し、ブランドに関わらず償還を制限することで、プレミアム機能に対するメーカーの交渉力を侵食しています。多血小板血漿(PRP)および幹細胞注射に対する事前承認の遅延は、専任の請求スタッフを持たない小規模診療所を阻害し、生物製剤の件数を制約しています。日本の隔年償還見直しは2024年に特定の関節鏡手術料を削減し、収益予測を複雑にする国際的な変動性を示しています。外来手術センターは薄い利益率で運営されており、サプライヤーに対して柔軟なコンサインメントおよびリスク共有条件を要求しています。これらのダイナミクスにより、デバイスメーカーはレジストリおよびリアルワールドエビデンスを通じて優位性を実証するよう促され、市場参入コストが増加しています。

オンラインにおける低コスト偽造装具デバイスの増殖

英国医薬品・医療製品規制庁(MHRA)は2024年3月に偽造LifeVacデバイスに関する警告を発し、グローバルeコマースプラットフォームで販売される膝装具および圧迫衣料に対するより広範な脅威を浮き彫りにしました[3]医薬品・医療製品規制庁、「偽造医療機器警告」、gov.uk。偽造品のリストは本物の画像や引用を模倣することが多く、消費者を混乱させ、正規メーカーのブランドエクイティを損なっています。多くの製品は「FDA登録」証明書を偽造して規制上の地位を偽り、購入者を標準以下の素材と不十分なサポートにさらしています。税関検査は大量輸送を差し押さえますが、小包は審査を回避し、取締りの盲点を生み出しています。正規ブランドはホログラムラベルとブロックチェーン来歴システムを追加することで対応していますが、これにより直接的な収益増加なしにコストが増加しています。したがって、偽造品はすでに利益率が圧迫されているスポーツ医学市場のセグメントにおいて、価格決定力を侵食し、コンプライアンス費用を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スポーツ医学市場セグメント分析

製品タイプ別:

生物製剤がハードウェアを上回る成長速度整形外科用インプラントは、外科医がスクリュー、プレート、縫合アンカーによる耐久性のある機械的固定に依存し続けているため、2025年のスポーツ医学市場において最大の35.54%の収益シェアを占めました。しかし、整形外科用生物製剤は、臨床的証拠の拡大と償還採用の増加に支えられ、最も急峻な成長軌道を確保しました。再生整形外科用生物製剤のスポーツ医学市場規模は、予測期間中に12億米ドルから23億米ドルに増加すると予測されており、生物学的修復へのシフトを浮き彫りにしています。病院および外来センターは、多血小板血漿(PRP)および骨髄濃縮液のポイントオブケア調製システムを統合し、無菌性を維持しながら処置時間を短縮しています。大手デバイス企業は、生物学的グラフト、コラーゲンスキャフォールド、および合成エクステンダーをインプラントラインに追加しており、将来のポートフォリオ競争力が金属固定と生物学的増強の融合にかかっていることを確認しています。

外科医教育は依然として重要な促進要因です。技術のばらつきがアウトカムの再現性を妨げる可能性があるためです。主要な学術センターは現在、フェローシップカリキュラムに整形外科用生物製剤モジュールを組み込み、患者選択と標準化された注射プロトコルを強調しています。同時に、医療保険会社はレジストリを分析して、スポーツへの早期復帰と再手術の減少による長期的なコスト相殺を確認しています。このようなデータが成熟すれば、償還経路が明確になり、スポーツ医学市場全体での整形外科用生物製剤の普及がさらに加速するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適用部位別:

膝の優位性が持続、四肢が加速膝の処置は2025年のスポーツ医学市場において41.46%の収益シェアを占め、前十字靭帯(ACL)修復、半月板断裂手術、および軟骨温存の高件数に牽引されました。足・足首の処置は、Zimmer BiometによるParagon 28の買収によって2031年まで年平均成長率(CAGR)8.67%で拡大する見込みです。この買収により、APEX 3D人工足関節全置換術とSMART 28外科計画が一つのポートフォリオに統合されました。肩の介入は、ロボット精度と生物誘導パッチの恩恵を受け、治癒率を高め、より広い外来ニッチを開拓しています。股関節・鼠径部の病変は、関節唇断裂に対して関節鏡的に治療されることが多く、若いアスリートが動作温存ソリューションを求めるにつれて人気が高まっています。肘・手首などの小規模セグメントは、オーバーヘッドスロワーやスノーボーダーなどのニッチな集団に対応していますが、専門的なインプラントと軟部組織アンカーへの安定した需要に引き続き貢献しています。

性別固有の損傷パターンが製品開発に影響を与えており、女性アスリートは解剖学的・神経筋的差異によりACL断裂リスクが高いため、企業は女性の解剖学に合わせたグラフトオプションの探索を促されています。足・足首のイノベーションは、低侵襲外反母趾修復と解剖学的アライメントと早期歩行を約束する患者固有の足関節システムによって推進されています。肩の外科医は、Smith+NephewのREGENETENなどの生物学的増強パッチを採用し、腱の治癒を促進して再断裂率を低下させています。股関節鏡手術は、小さなポータルを通じて関節にアクセスする内視鏡器具の使用から恩恵を受け、若い活動的な患者の関節唇温存を可能にしています。脊椎隣接スポーツ医学は限定的ですが、内視鏡技術がエリートアスリートの椎間板ヘルニアの回復時間を短縮するにつれて注目を集めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

外来手術センターが外来移行を取り込む病院は2025年のスポーツ医学市場規模の46.43%を占め、複雑な外傷、多靭帯再建、および一晩の監視を必要とする高重症度症例を支援しています。外来手術センターは、包括払いが効率的な外来ケアを評価し、感染率が1%未満に維持されるため、2031年まで年平均成長率(CAGR)9.32%で拡大する見込みです。在宅リハビリテーションはリモートモニタリングプラットフォームを活用していますが、対面指導を好む高齢者層における普及障壁に直面しています。トレーニング施設および職業クリニックは損傷発生時のトリアージと予防サービスを提供していますが、処置収益においては小さなシェアを占めるにとどまっています。

CMSの支払い均等化により、外来手術センターと病院外来部門の財務的格差が縮小し、処置の移行が加速しています。デバイスメーカーはこの変化に対応し、ターンオーバー時間を短縮し中央滅菌処理の必要性を排除する事前滅菌済み使い捨てキットを提供しています。病院は合弁外来手術センターを設立するか、既存の病棟を専用外来ハブに改装することで対応していますが、米国の一部の州における証明書必要法が拡大を制約しています。在宅ケアの普及はデジタルリテラシーとインターネット普及率と相関しており、これらの変数は大規模な整形外科患者コホートを構成する高齢者の間で遅れています。Zimmer Biometのmymobilityなどのウェアラブルセンサーおよびテレコーチングアプリは、可動域遵守の改善を示していますが、多くの家庭では依然として介護者の支援に依存しています。

地域分析

北米スポーツ医学市場

北米は2025年に市場シェアの40.32%を占め、最も重要な地域貢献者であり続けた。ナショナル・フットボール・リーグとアマゾン・ウェブ・サービスとのコラボレーションは、傷害予防へのデータ駆動型アプーチを強調しており、その影響は大学および青少年プログラムにも波及し、予測分析への需要を高めている。CMSは引き続きバンドル支払いモデルを改良し、価格の透明性を促進するとともに、インプラントサプライヤーに臨床的価値の実証を促している。密度の高い外来手術センターネットワークと広範な民間保険の適用範囲が、外来サービスの急速な普及を促進している。オンサイト理学療法を含む企業ウェルネスイニシアチブは、初期段階の傷害が即座に評価・紹介されることで、対象患者基盤をさらに拡大している。

アジア太平洋スポーツ医学市場

アジア太平洋地域は2031年に向けて7.65%のCAGRで成長する。中国は「健康中国2030」イニシアチブのもとで地域リハビリテーションセンターへの資金提供を行い、早期介入を促進するとともに整形外科ケアへの公的アクセスを拡大している。人口の約3分の1が65歳以上である日本は、関節温存への需要を維持しているが、病院がコスト効率の高いインプラントを採用するよう促す診療報酬削減に直面している。インドの拡大する中産階級はヘルスクラブ会員数を増加させ、過使用傷害を増大させるとともに民間整形外科診療の収益を高めている。規制環境は異なり、中国の迅速承認制度が国内イノベーションを支援する一方、日本の医薬品・医療機器庁は多国籍臨床オペレーションを持つ企業に有利な厳格なエビデンス基準を維持している。

欧州・中東・南米スポーツ医学市場

欧州は医療機器規制への準拠コストおよび公的予算制約により、不均一な成長を経験している。ドイツおよびフランスの大規模医療システムはロボット手術を導入しているが、上限付き診療報酬のもとでインプラントのプレミアム費用を正当化しなければならない。中東はメディカルツーリズムを活用するために整形外科センターへの投資を行っており、ブラジルのサンパウロおよびリオデジャネイロの民間病院は通貨変動にもかかわらず低侵襲関節鏡手術を採用している。これらの地域を合わせると、製品発売順序および価格戦略に影響を与える診療報酬政策とインフラ成熟度の多様な組み合わせが存在する。

規制環境

スポーツ医療製品は主に医療機器として規制されており、インプラント、関節鏡システム、物理療法機器、リハビリテーション技術が対象となる。米国では、FDAが2026年も引き続き機器分類の見直しを進めており、非侵襲性骨成長刺激装置をクラスIIIからクラスIIへ再分類する最終命令が2026年5月18日付で発効した。これにより、多くのメーカーがPMA対応から、特別管理策を定めた510(k)経路への移行を進めることになる。FDAはまた、吸収性金属製骨固定用ファスナーなど、他の整形外科カテゴリーについてもクラスII分類を成文化する2026年最終命令を発出し、一般的に使用される固定用及び補助的機器に関する立証および市販後の要件を明確化するリスクベースのアプローチを強化した。

欧州では、MDR適合がインプラントおよび処置対応機器にとって依然として関門となっており、公認機関の処理能力、臨床評価要件、市販後調査義務への依存が続いている。欧州委員会は委任規則(EU) 2026/1359を公表し、個別の技術文書評価が免除されるクラスIIb植込み型機器のリストを更新した。これにより、ネジ、プレート、アンカーなど整形外科的固定に用いられる特定の植込み型カテゴリーについて審査負担が軽減される一方、MDRの管理体制は維持される。MDRの実施と並行して、ISO 13485などの国際的に認められた基準への品質システムおよびリスクマネジメントの整合性は、スポーツ医療ポートフォリオ全体における世界市場アクセスの基盤的要件であり続けている。

バリューチェーン分析

スポーツ医療のバリューチェーンは、チタン、コバルトクロム合金、PEEK、縫合糸、ポリマーなどの特殊材料・部品に始まり、設計と検証、機械加工または積層造形と表面仕上げ、滅菌と包装を経て、その後、病院や外来手術センター(ASC)の販売チャネル、共同購買機構、専門販売代理店を通じた川下流通へと続く。Stryker、Zimmer Biomet、Smith+Nephew、Johnson and Johnson MedTech、Arthrexなどの相手先ブランド供給メーカー(OEM)は、通常、インプラント、器具、一部の関節鏡部品について自社製造と受託製造機関(CMO)を組み合わせており、サービス提供業者は再利用可能な器具セットの滅菌、物流、現場在庫管理を支援している。

2024年から2025年にかけて浮き彫りになった業務上の摩擦点には、輸入原材料への依存、滅菌能力の制約、物流の混乱が挙げられる。こうした状況を受け、メーカーは輸送リスクや関税負担の軽減を図るため、デュアルソーシングやメキシコ・コスタリカへのニアショアリングを含む地域製造拠点の確立を進めてきた。規制および追跡可能性の要件も、サプライチェーンプロセスを形作っている。欧州では、事業者登録やUDIワークフローを含むEUDAMEDへの対応準備が、正確なマスターデータおよびラベリング規律への注力を高めている。一方米国では、非侵襲性骨成長刺激装置など一部の物理療法機器のFDA再分類により、コンプライアンス業務が510(k)申請および特別管理策へと移行しつつある。これはさらに、文書管理、サプライヤー適格性評価、市販後調査計画にも影響を及ぼしている。

競合環境

市場リーダーにはStryker、Zimmer Biomet、Smith+Nephew、およびJohnson & Johnson MedTechが含まれ、コアインプラントおよび関節鏡ラインを支配しています。一方、Arthrex、Miach Orthopaedics、およびParagon 28などのスペシャリストは高成長ニッチを占めています。Zimmer Biometによる2024年11月のParagon 28の11億米ドルの買収は四肢の専門知識を追加し、Monogram Technologiesの同時統合がパーソナライズドインプラント能力を強化しています。Strykerによる2024年のArtelonおよびVertos Medicalの買収は、生物学的スキャフォールドと外来脊椎デバイスを拡大し、外来手術センターの件数へのエクスポージャーを広げました。Smith+NephewによるCartiHealの買収は、関節置換を遅延させる再生プラットフォームへの戦略的転換を強調しています。

デジタルリハビリテーションは依然として断片化しています。Zimmer Biometのmymobilityアプリは外科医の採用においてリードしていますが、データプライバシーを懸念する高齢患者からの抵抗に遭遇しています。偽造膝装具は正規ベンダーへの脅威をもたらし、利益率を縮小する不正対策支出を強いています。差別化はますますStrykerのMakoやOrthoSensorのフォースセンサーなどのAI主導計画システムに依存しており、主観的な外科的感覚を測定可能なパラメータに変換しています。Responsive Arthroscopyなどの小規模イノベーターは、フルロボティクスの資本負担なしにリアルタイムの器具ガイダンスを提供するタワーへの分析機能の組み込みを行っています。欧州の規制の複雑さが競争を形成しており、社内品質・警戒チームを持つ企業が医療機器規則(MDR)をリソース不足の競合他社よりも効率的にナビゲートし、大手既存企業に市場シェアを傾けています。

スポーツ医学業界リーダー

Johnson & Johnson Services Inc.

Arthrex InSmith+Nephew Plcc.

Stryker Corporation

Zimmer Biomet Holdings Inc.

Johnson & Johnson Services Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたスポーツ医学市場企業

- Anika Therapeutics

- Arthrex

- Breg

- Conmed

- Enovis Corporation (DJO Global)

- Integra LifeSciences

- Johnson & Johnson

- Karl Storz

- Medtronic

- Mueller Sports Medicine

- Performance Health Holding Inc.

- Smith+Nephew Plc

- Stryker

- Zimmer Biomet

市場機会と将来展望

スポーツ医療の施術と長期的な回復経路との交差点には明確な空白領域が存在し、医療提供者や保険者は機器のみによる差別化ではなく、客観的に追跡可能な成果をますます求めるようになっている。最近の市場動向はこの流れを裏付けている。2026年5月、RIVANNAはAccuro XV筋骨格系超音波システムについてFDAの510(k)クリアランスを取得した。これはAI対応の携帯型ポイントオブケアプラットフォームであり、外来クリニック、トレーニング環境、プレハブまたはリハビリの現場において、より早期の筋骨格系評価へのアクセスを拡大できる可能性がある。また別の動きとして、2026年7月に発表されたKinomaticとWHOOP RESTOREの試験プログラムのように、連続的な生体情報とリハビリテーションのワークフローを統合する回復プログラムは、機器メーカーやソフトウェアパートナーが施術件数にモニタリングおよびアドヒアランスツールを追加する商業的な機会を示している。

スポーツ医療にはまた、買収、固定術の技術革新、実臨床エビデンスを備えた生物学的・再生医療プラットフォームを通じて、膝や肩といった高頻度適応症を中心にポートフォリオを高密度化する機会もある。Smith+Nephewは2026年1月にIntegrity Orthopaedicsの買収を完了し、Tendon Seam技術を加えることで、既存プラットフォームに加え肩腱板修復の製品ラインを強化した。また、Miach OrthopaedicsはBEARインプラントについて、レジストリに基づくエビデンスにより臨床的信頼性を積み上げ続けている。これらの動きを合わせると、インプラントと生物学的補強、ASCでの処理能力向上に対応した施術用ツールを組み合わせた統合型手技キットへの持続的な空白領域、および、バンドル支払いや価値ベースの調達モデルの下で償還やフォーミュラリー上の位置付けを支えるレジストリや長期追跡を含むエビデンス創出への機会が示唆される。

スポーツ医学市場における最近の業界動向

- 2026年5月:Zimmer Biometは、ROSA Shoulder Systemの拡張機能について米国FDAの510(k)クリアランスを取得し、関節窩準備や上腕骨切除などのロボット支援ステップを進化させた。このアップデートはZimmer Biometの肩関節エコシステムを強化し、ロボット導入が主要病院拠点を超えて拡大する中、外来肩関節手技ワークフローの標準化を一層支援する。

- 2026年1月:Smith+NephewはIntegrity Orthopaedicsの買収を完了し、Tendon Seam腱板修復技術をスポーツ医療および肩関節修復ポートフォリオに加えた。この取引により、Smith+Nephewの軟部組織修復分野における幅が拡大し、REGENETENなど既存製品や関連器具とのクロスセルの可能性が高まる。

- 2024年7月:ジョージア工科大学は、半月板断裂による長期的合併症の予防を目的とした半月板インプラントの開発に取り組むスタートアップ、OrthoPreserveを立ち上げた。この立ち上げは、軟骨および半月板温存に向けた再生医療パイプラインを拡充するものであり、早期の関節置換術に代わる選択肢を求める若年の活動的患者にとって重要な革新分野となっている。

スポーツ医学市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法では、スポーツ医療市場は、スポーツおよび活動関連の筋骨格系損傷の診断、治療、リハビリテーションに関連する収益として計上されている。対象範囲には、各ケア環境における専門機器、インプラント、生物学的製剤、装具、療法支援製品が含まれる。

対象範囲からの除外:ライフスタイルの追跡のみを目的として販売され、スポーツ外傷ケアに直接的な臨床用途を持たない一般的なフィットネス製品および消費者向けウェアラブル機器は除外している。

セグメンテーション概要

- 製品タイプ別

- 整形外科用インプラント

- 関節鏡デバイス

- 整形外科用生物製剤

- 装具・サポーター

- 包帯・テープ

- その他の製品タイプ

- 適用部位別

- 膝損傷

- 肩損傷

- 足・足首損傷

- 股関節・鼠径部損傷

- 肘損傷

- 手・手首損傷

- 脊椎損傷

- その他の損傷

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア設定

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背後にある損傷件数、施術強度、医療機器利用パターンに関するファクトベースを構築するために用いられた。世界保健機関(WHO)、米国疾病予防管理センター(CDC)、OECDの保健統計シリーズ、各国保健省のポータルなどの公的情報源を、利用状況およびケア環境の背景把握のために活用した。

モデルを実用的なものにするため、機器の輸出入動向を把握する目的で税関・貿易統計ポータルも確認した。治療経路については査読済みの整形外科・スポーツ医療関連学術誌を、製品ミックスおよび事業展開の手がかりについては公開されている企業の開示資料や投資家向け説明資料を用いた。並行して、企業財務情報については有料購読サービスを、また一般ニュースおよび財務情報については時系列、製品発売、報告された収益動向の相互確認のために参照した。これらのデスクリサーチ情報源は例示的なものであり、本調査を通じて、データ収集、検証、および内容の明確化のために、この他にも多数の公開情報源が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、スポーツ医療のバリューチェーン全体の関係者、すなわち販売代理店、関節鏡手術や整形外科に携わる臨床医、リハビリテーションサービス提供者、および病院や外来手術センターの調達担当者を対象に実施した。主要な需要地域全体でバランスよく対象を確保することにより、施術構成比、価格帯、装具・生物学的製剤・リハビリツールの普及に関する前提を検証し、最終的な総計を確定する前に整合性を図った。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | アジア太平洋地域:50% |

| ミドルティア:49% | 機能・部門リーダー:35% | 欧州・中東・アフリカ地域:32% |

| 中小プレイヤー:15% | マネージャー:53% | 南北アメリカ地域:18% |

市場規模算定と予測

規模算定は、地域別に施術件数および損傷ケア件数を再構築するトップダウン方式から始まり、インプラント、関節鏡機器、オルソバイオロジクス、装具・サポート用品、リハビリテーション関連製品にわたる典型的なスポーツ医療治療経路にマッピングされる。この需要プールが定まった後、地域別の平均販売価格帯と、ケア環境別の現実的な構成比を用いて金額に換算する。

モデルの精度を確保するため、その後、サンプリングしたサプライヤーの売上動向、価格帯に関するチャネル確認、および確認可能な範囲での製品カテゴリー別出荷動向を用いた選択的なボトムアップ検証を行った。データの欠落は、同様のケアインフラを持つ比較可能な国からの代理的な普及率を用いて補完した。モデルで使用される主要インプットには、関節鏡手術および整形外科手技の動向、スポーツ・活動関連損傷の発生率、外来対入院の比率、装具・療法製品に対する償還および自己負担のパターン、地域別のインプラントおよび生物学的製剤の価格推移が含まれる。予測は主にシナリオ分析に依拠しており、外来手術センターの拡大速度、治療の低侵襲手技へのシフト、支払者側の圧力による価格変動に関する一次情報によって形作られている。

データ検証と更新サイクル

算出結果は、独立した複数の情報源によるトライアンギュレーションを通じて検証され、その後、国別・カテゴリー別に外れ値を確認したうえで世界全体の合計に統合される。差異が認められた場合は前提を再検討し、その変化が構造的なものか、単なる時期的なものかを確認するため、選定した専門家への再ヒアリングを行う。

同一のロジックが地域間で一貫して適用されるよう、複数段階のアナリストレビューを実施し、数量、価格、カテゴリー別シェアの整合性確認を経たうえで最終承認を行う。本レポートは年次で更新され、重要な事象が発生した場合には随時更新を行う。その後、クライアントへの提供前に最終的な鮮度確認を実施する。

Mordor Intelligenceによる世界スポーツ医療市場の市場規模と他の公開推計値との比較

公開されているスポーツ医療市場の値は、対象期間が似ているように見える場合でも、各発行元が独自の対象範囲設定ルールおよび価格算定ロジックを用いているため、一致しないことが多い。この差異は通常、スポーツ医療として何を計上するか(インプラントおよび関節鏡機器のみか、あるいは装具、テープ、リハビリテーション支援も含めるか)、また地域ごとの施術件数およびASP変動の扱い方に起因する。

一部の情報源はより広範な定義を採用しており、臨床的なスポーツ外傷治療の範囲外に位置しうる付属品や、モニタリング・評価関連の品目を含めている。Mordor Intelligenceの算定では、合計値は臨床的に使用されるスポーツ外傷ケア製品および環境に基づいて設定されており、ライフスタイルの追跡のみを目的として販売される消費者向けウェアラブル機器は数値から除外されているため、見出しとなる数値が変動する。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.74 B (2026) | |

| 産業調査発行元A | USD 6.78 B (2025) | 異なる基準年を使用し、付属品やモニタリング・評価カテゴリーを含むより広範な製品バスケットを採用しており、臨床向けと小売向けの販売をどう扱うかによって、合計値が押し下げられたり押し上げられたりする可能性がある。 |

| 産業調査発行元B | USD 6.10 B (2024) | より早い基準年から算定を開始しており、近い将来の伸びについてより保守的な数値を報告する傾向がある。また、そのカテゴリー分類は製品を大まかな括りにグループ化しているため、ケア提供の中に組み込まれている場合、リハビリテーション関連収益が過小評価される可能性がある。 |

総じて、この差異は主に基準年の選択や対象範囲の設定の違いを反映したものであり、需要の方向性そのものについての真の見解の相違を示すものではない。施術強度、損傷ケア経路、地域別価格帯に対する追跡可能性をインプットとして維持することで、最終的な推計は再現性を保ち、前提条件が時間とともに変化しても検証しやすい状態が維持される。

レポートで回答される主要な質問

スポーツ医学は2031年までにどの規模に達しますか?

2031年には107億6,000万米ドルと評価され、2026年~2031年にかけて年平均成長率(CAGR)6.81%を反映する見込みです。

スポーツ医学において最も速い成長を示す製品セグメントはどれですか?

整形外科用生物製剤が最も速いペースを記録し、関節温存生物学的療法に対する外科医の選好により、2031年まで年平均成長率(CAGR)8.54%が見込まれています。

外来手術センターが整形外科ケアの主要な場となっている理由は何ですか?

低い施設費用、1%未満の感染率、およびCMSの支払い均等化の改善により、より多くの関節鏡手術および靭帯修復が外来手術センターに移行しています。

アジア太平洋は全体的な拡大にどのように貢献していますか?

中国の「健康中国2030」計画への投資、日本の大規模な高齢者人口、およびインドのジム会員数の増加が、同地域を年平均成長率(CAGR)7.65%で押し上げています。

スポーツ損傷の治療と予防においてAIはどのような役割を果たしていますか?

StrykerのMakoスマートロボティクスやNFL-AWSデジタルアスリートなどのプラットフォームが動作データを分析し、インプラントのアライメントを改善し、高リスクなプレーパターンを予測しています。

デバイスメーカーにとって最大の課題となる規制トレンドはどれですか?

欧州の医療機器規則(MDR)は、より厳格な市販後サーベイランスを追加し、既存製品の再認証を遅延させ、小規模サプライヤーのコンプライアンスコストを増大させています。

最終更新日: