治療用ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.25 十億米ドル |

| 市場規模 (2031) | 61.77 十億米ドル |

| 成長率 (2026 - 2031) | 12.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる治療用ワクチン市場分析

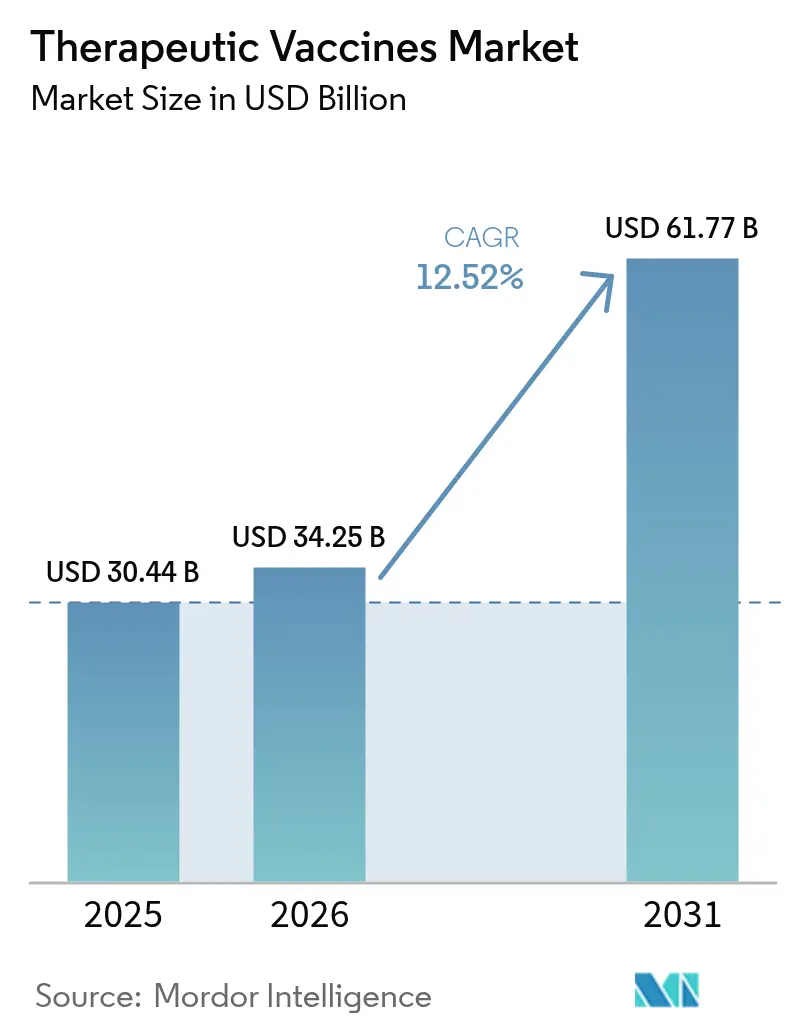

治療用ワクチン市場規模は、2025年の304億4,000万米ドル、2026年の342億5,000万米ドルから、2031年までに617億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率12.52%を記録する。確立した疾患に対して患者自身の防御機能を動員する治療法を追求するステークホルダーにより、予防的免疫から能動的免疫療法へと需要の軸足が移っている。がんプログラムが最大の収益を獲得しているが、アルツハイマー病およびパーキンソン病コホートにおけるフェーズIIの結果を背景に、神経疾患パイプラインが加速している。2026年2月にFDAがModernaの季節性インフルエンザmRNAワクチンに対して完全回答書を発行したことで規制審査が厳格化しており、この決定はすべての治療用ワクチンモダリティに対する証拠基準の高まりを示している。

主要レポートの要点

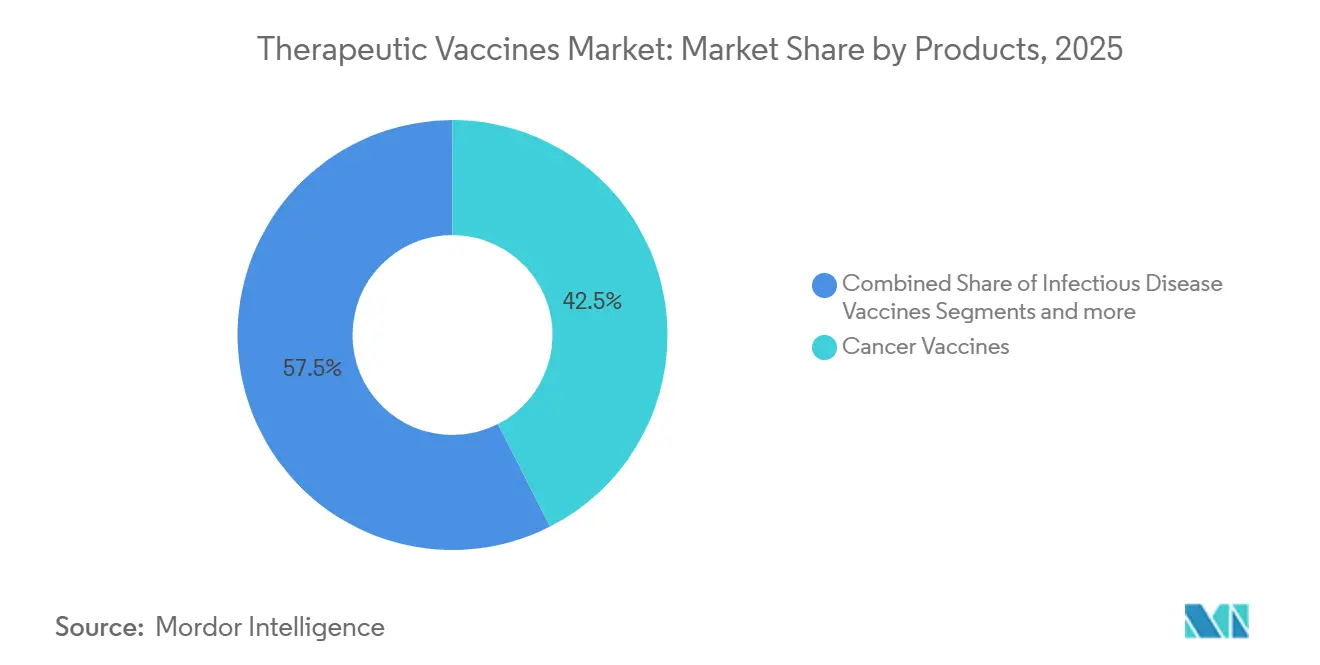

- 製品カテゴリー別では、がんワクチンが2025年の治療用ワクチン市場シェアの42.55%をリードした。神経疾患ワクチンは2031年にかけて年平均成長率15.85%で拡大すると予測されている。

- 技術別では、同種製剤が2025年の治療用ワクチン市場規模の55.53%を占め、自家プラットフォームは2031年にかけて年平均成長率16.75%を記録すると予測されている。

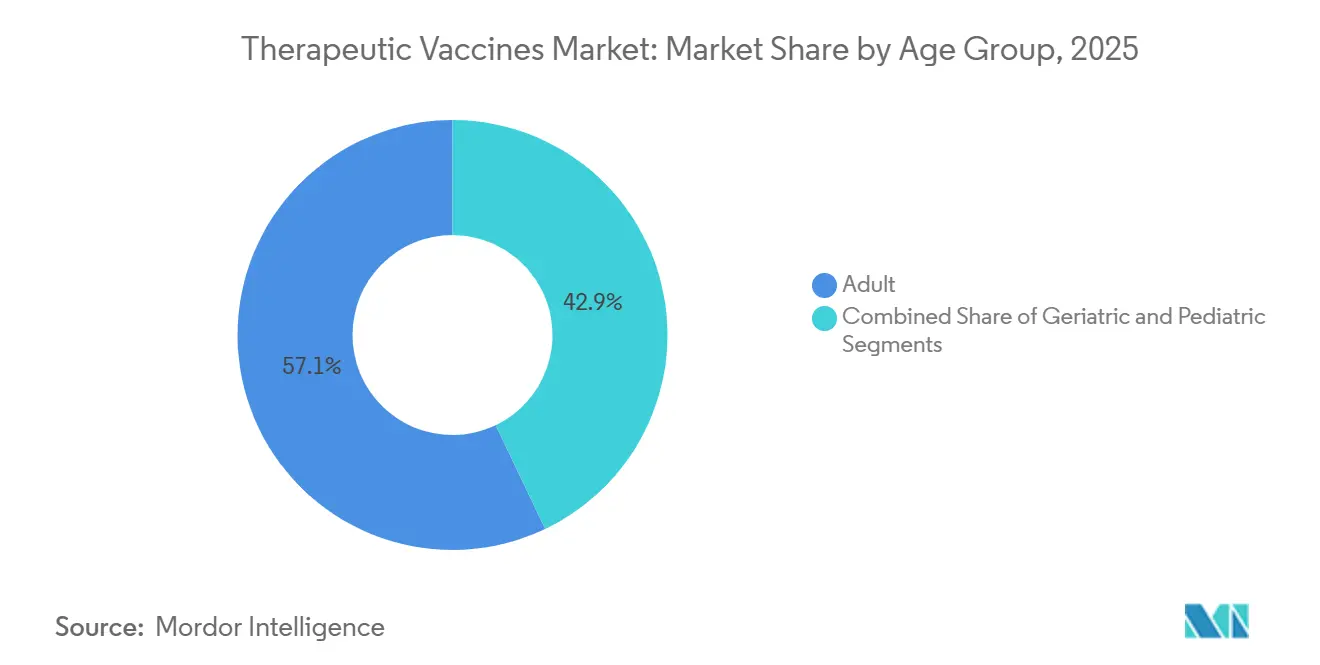

- 年齢層別では、高齢者向け用途が2026年から2031年にかけて年平均成長率13.82%で拡大し、成人コホートを上回ると予測されている。

- 流通チャネル別では、2025年の売上の64.52%を公的システムが維持しているにもかかわらず、民間チャネルが2031年にかけて年平均成長率13.12%で拡大している。

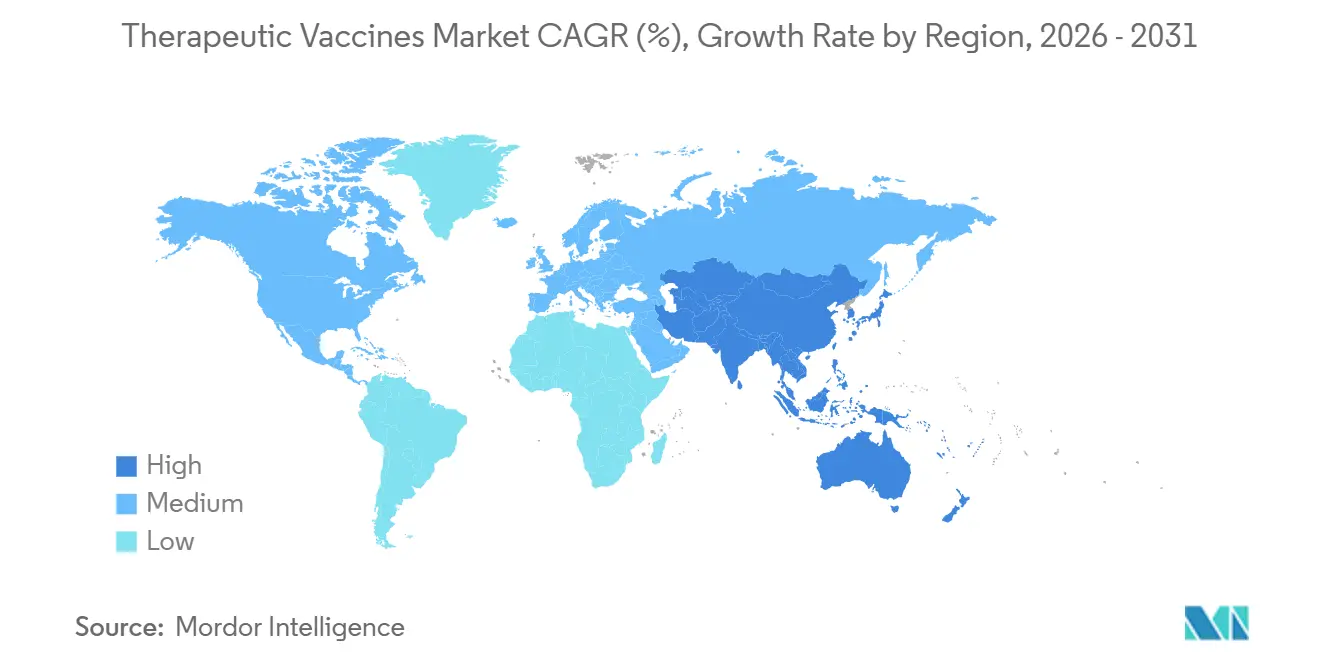

- 地域別では、アジア太平洋地域が2031年にかけて最速の年平均成長率13.72%を記録する見込みであるが、北米が2025年の収益の42.55%を占めた。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の治療用ワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・感染症の有病率の上昇 | +2.8% | アジア太平洋およびサハラ以南アフリカで急性負担が高い世界全体 | 長期(4年以上) |

| ワクチン研究開発に対する政府資金の強化 | +1.9% | 北米、欧州、中国 | 中期(2〜4年) |

| 腫瘍ワクチンパイプラインにおける製薬・バイオテクノロジーの急増 | +3.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| mRNAベース治療用ワクチンの画期的承認 | +2.4% | 北米、欧州 | 短期(2年以内) |

| 個別化を加速するAI駆動ネオアンチゲン探索 | +1.6% | 北米、欧州、中国 | 中期(2〜4年) |

| オンサイトモジュール式マイクロファクトリー製造モデル | +1.1% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の有病率の上昇

慢性疾患と感染症のアウトブレイクが共存する中、治療用ワクチンは多モーダルケアの中心に移行している。WHOの2024年世界保健推計では、非感染性疾患が世界の死亡の74%を占めることが明らかになり、腫瘍および心代謝ワクチン需要を増幅させている。同時に、世界のがん罹患数は2030年までに年間3,000万件を超えると予測されており、患者固有の変異を標的とする個別化ネオアンチゲンワクチンへの需要が高まっている[1]国際がん研究機関、「世界がん統計2024」、iarc.who.int。感染症候補はHIVにおける機能的治癒および結核における短縮レジメンを追求しており、治療用ワクチン市場を腫瘍学を超えて拡大させている。

ワクチン研究開発に対する政府資金の強化

プロジェクト・ネクストジェンは2024年に次世代COVID-19対抗措置およびスピンオフ技術の推進に50億米ドルを配分したが、BARDAが2025年8月にmRNA契約5億米ドルをキャンセルしたことは、今後の支出が多目的臨床価値に左右されることを示している。中国では、国内がんワクチンの迅速化された承認経路が新たな資本を解放し、ホライズン・ヨーロッパの助成金がmRNAおよびウイルスベクタープラットフォームを引き続き支援している。これらの地域固有の政策は治療用ワクチン市場を全体的に拡大させているが、スポンサーは償還を確保するために説得力のある費用対効果の資料を提出する必要がある。

腫瘍ワクチンパイプラインにおける製薬・バイオテクノロジーの急増

チェックポイント阻害剤の収益が頭打ちになる中、世界のパイプラインは2023年から2025年にかけて40%増加した。ModernaとMerckのKEYNOTE-942試験など注目度の高いデータは、mRNA-4157とペムブロリズマブの併用により再発リスクが44%低減することを示しており、併用療法主導の戦略を検証し、腫瘍ケアにおける治療用ワクチン市場参加者の中心的役割を強化している。

mRNAベース治療用ワクチンの画期的承認

EMAが2025年2月に自己増幅型RNA製品であるKostaiveを承認したことは、次世代製剤に対する欧州の開放性を示した[2]欧州医薬品庁、「EMAがKostaiveを承認」、ema.europa.eu。しかし、FDAが2026年に季節性インフルエンザmRNA候補を否決したことは、治療用ワクチン市場の承認が微妙なリスク・ベネフィット計算に基づくことをスポンサーに改めて示している。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的かつ高リスクな臨床開発サイクル | -2.1% | 新興市場で深刻なグローバル全体 | 長期(4年以上) |

| 厳格な多管轄規制上のハードル | -1.4% | 北米、欧州、日本 | 中期(2〜4年) |

| GMP対応ウイルスベクター・プラスミド製造能力の不足 | -1.8% | 北米および欧州でボトルネックが生じるグローバル全体 | 短期(2年以内) |

| 後期段階の免疫腫瘍学試験の失敗による投資家心理の冷え込み | -1.3% | 北米に焦点を当てたグローバル全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本集約的かつ高リスクな臨床開発サイクル

エンドツーエンドの費用は候補1件あたり2億〜5億米ドルに達し、成功確率は10%を下回る。個別化ネオアンチゲン試験では、シーケンシングおよびオーダーメイドGMPコストとして患者1人あたり15万米ドルが追加される。新興市場のイノベーターは資金力のあるパートナーに資産をライセンスアウトすることが多く、この動態が独立した商業化を制限し、治療用ワクチン市場の成長を抑制している。

厳格な多管轄規制上のハードル

規制機関の見解の相違が上市タイムラインを拡大させている。FDAがModernaのインフルエンザmRNA製品を拒否したことと、EMAが類似技術に対してより友好的な姿勢を示したことは、臨床証拠要件における高コストな重複を浮き彫りにしている。欧州全域での個別のHTA審査がさらに普及を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:腫瘍学が支配、神経学が急増

がんワクチンは2025年の治療用ワクチン市場シェアの42.55%を占め、無増悪生存期間を延長する併用レジメンに支えられている。神経疾患ワクチンは、アルツハイマー病の病態を標的とするACI-24.060およびUB-612の中期試験に支えられ、2031年にかけて年平均成長率15.85%を記録すると予測されている。

自己免疫および進行した感染症候補は多様化をもたらすが、開発の初期段階にとどまっており、全身免疫を損なうことなく抗原特異的寛容を実証する必要性に制約されている。規制要件は適応症によって異なる。腫瘍学プログラムは無再発生存などの代替エンドポイントを活用することが多いが、神経学的用途では複数年にわたる認知機能の維持を示す必要があり、承認を遅らせるより高い証拠基準となっているが、達成されれば大規模な価値をもたらす可能性がある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:同種のスケールと自家の精度

同種製剤はバッチ経済性と迅速な流通により2025年収益の55.53%を生み出した。AIがネオアンチゲン探索を加速し、製造サイクルを30〜60日に短縮して臨床適格性を拡大する中、自家製剤は2031年にかけて年平均成長率16.75%で拡大する見込みである。

有効性が2つのモダリティを分けている。同種プログラムの客観的奏効率が30%を超えることはほとんどないが、自家ワクチンはメラノーマおよび非小細胞肺がんで40%を超えており、この差が持続的な転帰を重視する支払者の間で高い製造コストを正当化している。

年齢層別:成人の優位性、高齢者の加速

2025年の消費の57.15%を成人が占めたが、アジュバントの進歩が免疫老化に対抗する中、高齢者コホートは年平均成長率13.82%で成長すると予測されている。高齢者向け投与レジメンおよび安全性モニタリングへの需要の高まりが、治療用ワクチン市場全体のイノベーションを促進している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:公的インフラと民間の速度

政府チャネルが2025年収益の64.52%を提供したが、富裕層によるカスタム腫瘍レジメンへの需要を背景に、民間施設が年平均成長率13.12%で拡大している。メディケアの限定的なカバレッジにより一部の米国患者が自己負担モデルに移行しており、このパターンは欧州の費用対効果閾値にも反映されている。

地域分析

北米はFDAのファストトラック指定と集中したベンチャー支援に支えられ、2025年に42.55%のシェアをリードした。欧州はEMAの集中承認を活用しているが、承認後の価格設定の遅延に直面している。アジア太平洋地域は最も成長が速い治療用ワクチン市場であり、中国が承認を合理化しインドが低コストの枢要試験を誘致する中、2031年にかけて年平均成長率13.72%で拡大している[3]中国国家薬品監督管理局、「治療用ワクチン承認2024〜2025年」、nmpa.gov.cn。日本の国内安全性データ要件は上市サイクルに18〜24ヶ月を追加するが、高齢者人口に対する年齢に合わせたプロトコルを確保している。

ラテンアメリカ、中東、アフリカは全体として小規模な貢献にとどまっているが、迅速な依拠経路により規制当局がFDAまたはEMAの決定を参照できるようになり、国内スポンサーが技術移転を追求する中で関心が高まっている。

規制環境

治療用ワクチンは主にバイオ医薬品として規制されており、その要件は臨床エビデンス、力価測定法、GMP管理を対象とし、プラットフォームや地域によって異なる。米国では、治療用がんワクチンに関するFDAガイダンスと、細胞・遺伝子治療製品に用いられる隣接するCBERの枠組みが、個別化アプローチおよびベクターベースアプローチに対する期待値を定めており、2026年2月に注目されたより広範なmRNAワクチン分野でのFDAの措置が示すより高い立証基準を裏付けている。

欧州では、EMAがプラットフォームの改良とライフサイクル管理に影響を及ぼす規制手段の更新を進めている。改訂された変更事項(バリエーション)枠組み(2025年1月施行)は、承認後の体系的な変更を支援し、mRNAワクチンの品質側面に関するCHMP採択のドラフトガイドライン(2025年3月)は、RNA技術に対するより厳格かつ明確な製造・管理上の期待を示している。季節ごとの更新の仕組みも、EMAのワーキングパーティーの勧告を通じて維持されており、2026年5月の2026/2027年季節性インフルエンザワクチン組成勧告や、2026年6月の承認済みCOVID-19ワクチンの抗原組成に関する更新勧告が挙げられる。これらは、EUのプロセスが改良の速度と継続的な品質監視のバランスをどのように取っているかを反映している。

競合状況

競争は中程度にとどまっている。BioNTechとModernaはパンデミック時代のmRNAスケールを活用して個別化パイプラインを支配しているが、小規模なバイオテクノロジー企業がウイルスベクターおよびDNA製剤のギャップを埋めている。プラットフォームアライアンスが多数存在し、BioNTechはRegeneron、OncoC4、DualityBio、GenmabとBNT122を抗体との組み合わせに統合する契約を締結している。GritstoneやNECなどのAIネイティブ参入企業は、ネオアンチゲン設計のタイムラインを数ヶ月から数週間に短縮することで注目を集めている。技術こそが優位性を定義する時代となっており、自家リーダーは30日製造ウィンドウを目指して競い、同種サプライヤーはエピトープの幅を広げて奏効率を改善している。

治療用ワクチン産業リーダー

Merck & Co., Inc.

GSK plc

Pfizer Inc.

Sanofi SA

Moderna Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

個別化とスケーラブルな実行の交差点には、明らかな空白領域が存在する。自己由来ネオアンチゲンプログラムは、設計から投与までのサイクル(現在の市場動向では30~60日)の短縮を目指しており、一方でペイヤーやプロバイダーは、拠点間で再現可能な品質管理と力価測定法に注目している。これにより、AIを活用したネオアンチゲン選定パートナーシップやプラットフォームの標準化の余地が生まれており、これはBNT122を複数の抗体併用療法に統合するBioNTechを含む、業界リーダー間のアライアンス重視の競争行動と整合している。また、製造品質管理と規制上の整合性を課題として強調する欧州(EFPIA/IPROVE)の正式なロードマップ策定活動とも一致している。

臨床および基盤整備における兆候も、単一の適応症や地域を超えて機会の範囲を広げている。2026年の複数の査読済み臨床データ(腫瘍学および神経学分野)には、TNBCアンブレラ試験環境における個別化mRNAワクチンの免疫持続性データや、チェックポイント阻害薬併用によるKRAS標的ワクチン戦略の第I相データの公表が含まれ、併用療法とバイオマーカーで定義された患者群が開発上の優先事項の中心であり続けている。加えて、星細胞腫におけるIDH1変異ワクチン試験の最終解析も進んでいる。供給面では、ワクチン製造能力構築における地理的多様化が具体化しており、2026年のクリントン・ヘルス・アクセス・イニシアチブの評価では、複数のアフリカのメーカーが施設を有し、アフリカワクチン製造パートナーシップの2040年までに現地製造比率60%という目標に向けた技術移転が進行中であることが示されている。この動向は、同様の製造能力を活用できる治療モダリティに向けた、充填・仕上げ、品質管理サービス、地域内試験供給に関する長期的な選択肢を支えている。

最近の業界動向

- 2026年7月:Boehringer Ingelheimは、Prime Vector TechnologiesのOrfウイルスプラットフォームに関する腫瘍学分野の権利をライセンス供与され、既製の治療候補を含むがんワクチンを開発する。この契約により、mRNAおよびペプチドプラットフォームを補完できるウイルスデリバリーアプローチへのアクセスが拡大し、個別化オプションと並行して共通腫瘍抗原の探索の迅速化を後押しする。

- 2026年4月:Transgeneは、頭頸部がんを対象とする個別化ネオアンチゲン治療用ワクチンTG4050の臨床開発を進めるため、AIベースのネオアンチゲン予測プラットフォームを利用するライセンス契約をNEC Bio B.V.と締結した。抗原選定にAIを組み込むことで、設計期間の短縮を目指し、自己由来プログラムが速度、再現性、応答の深さで競う市場における差別化を後押しする。

- 2024年9月:GSKは、第2相試験で主要有効性評価項目を達成できなかったことを受け、治療用ヘルペスワクチン候補GSK3943104の開発を中止した。この中止は、治療用ワクチンにおける後期臨床開発リスクを浮き立たせ、資本やパートナーシップの優先順位を、より明確な併用治療の道筋を持つ腫瘍学分野や他の適応症へと向け直す可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、既存の疾患を治療するために免疫系を刺激または再教育する治療用ワクチンの収益を対象とし、主要地域および主要国を通じて世界レベルで規模を算定している。

対象範囲の除外事項:純粋な予防目的のワクチンや、治療用ワクチンとして投与・価格設定されていない一般的な免疫刺激薬は除外している。

セグメンテーション概要

- 製品別

- 自己免疫疾患ワクチン

- 神経疾患ワクチン

- がんワクチン

- 感染症ワクチン

- その他の製品

- 技術別

- 同種ワクチン

- 自家ワクチン

- 年齢層別

- 成人

- 小児

- 高齢者

- 流通チャネル別

- 公的

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクリサーチは、モデルの事実的基盤を確立するために用いられ、前提条件が意見のみに基づいて構築されないようにした。世界保健機関(WHO)、米国FDAおよびその他の主要な規制当局、米国国立衛生研究所の臨床試験登録、世界銀行、OECDの医療統計といった公的な情報源を確認し、疾病負荷、承認状況、治療法採用の兆候を把握した。

これに加えて、企業の年次報告書、業績説明資料、公式プレスリリースを確認し、商業化のタイムライン、適応拡大、地域展開の状況を追跡した。企業の収益動向や事象の追跡についてさらに確認を行うため、必要に応じて企業財務インテリジェンスをカバーする有料サブスクリプションと、特許をカバーする別の有料サブスクリプションを参照した。ここに記載した情報源は例示的なものであり、研究過程では他にも多数の公的および有料の参考資料がデータ収集、相互確認、内容の明確化のために用いられた。

一次インタビューおよび調査

製造業者、流通業者、臨床医、調達関連の関係者を組み合わせた一次的な意見交換を実施し、実際に何が使用され、何が償還され、実務上何が遅延しているのかを検証した。これは世界市場であることから、APAC、EMEA、南北アメリカにわたって意図的にアウトリーチを分散させ、採用状況の差異、価格動向、近い将来のパイプライン転換に関する前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):18% | APAC:45% |

| ミッド層:53% | 部門/事業リーダー:28% | EMEA:29% |

| 中小プレイヤー:18% | マネージャー:54% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、主要適応症別に疾病発生率と治療対象患者数をマッピングするトップダウン方式から始まり、それを地域別の採用率と典型的な年間治療コスト範囲を用いて価値に変換する。この論理を確実なものとするため、主要な発売済み製品のサンプリング、現実的な価格帯の適用、想定される患者到達範囲やチャネルミックスによるスケーリングといった、選択的なボトムアップ的近似を用いて合計値を相互確認している。

モデルに大きな影響を与える入力要素には、適応症別の試験パイプラインの勢い、承認および適応拡大のペース、価格設定と償還の方向性、ケア提供拠点と流通の分布(公的対民間)、地域ごとの診断率・治療率などが含まれる。ボトムアップでの可視性が弱い場合には、比較可能な免疫療法の発売から得られる代替的な採用曲線を用いてギャップを処理し、専門家からのフィードバックを受けて調整している。

予測に際してはシナリオ分析を用い、楽観的および保守的な結果が、臨床成功率、規制上のタイミング、市場アクセスの速度といった具体的な要因と結び付けられるようにしている。最終的な成長経路は、単一の滑らかな曲線に依存するのではなく、一次調査の回答者が今後数年間で現実的と考える見通しに合わせて調整される。

データ検証と更新サイクル

検証は複数の確認作業を通じて行われ、出力結果が独立した市場の兆候と整合するようにしている。結果を疫学的動向、臨床パイプライン数、承認のタイムライン、観察された価格帯と比較し、既知の発売または償還に関する事象と一致しない大きな変動については再確認を行う。

最終承認の前に、モデルと前提条件は社内アナリストによるレビューを経て、その後、地域および主要適応症全体にわたる最終的な変動スキャンが行われる。本レポートは年次で更新され、重要な承認、安全性に関する兆候、価格変更、あるいは主要な試験結果が近い将来の市場に影響を及ぼす可能性がある場合には、随時更新が実施される。提供直前には、最新の見解をクライアントに提供できるよう、最終的なレビューが行われる。

Mordor Intelligenceによる世界の治療用ワクチン市場規模と他の公表推定値との比較

治療用ワクチンについては、見出しのテーマが同一に見えても、異なる市場価値が公表されるのは通常のことである。差異は通常、治療用ワクチンとして何を数えるか、どの年を使用するか、価格設定をどのように扱うか、そしてパイプラインプログラムがどれだけ速く販売に転換すると想定されるかによって生じる。

この市場では、最大のギャップの要因となる傾向があるのは、推定値がワクチンとして投与されない隣接の免疫療法を含めているかどうか、すべての地域で同時に採用が加速すると想定しているかどうか、そして通貨のタイミングと地域別の価格設定が一貫して保たれているかどうかである。もう一つの実務的な理由は更新頻度であり、最近の承認遅延や試験失敗は近い将来の成長見通しを急速に変化させることがあり、古い数値には必ずしも反映されていない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 30.44億米ドル(2025年) | |

| 業界出版社A | 37.40億米ドル(2025年) | この数値は、より多くの技術タイプやチャネルを含めることで、より広い包含範囲を採用しているように見え、地域全体でより高い混合価格の前提を反映している可能性もあり、これが2025年の合計を押し上げている。 |

| 市場トラッカーB | 17.10億米ドル(2025年) | この推定値は、治療用ワクチンとして数える範囲がより狭い可能性が高く、より保守的な採用およびアクセスに関する前提が、特に最大の償還市場以外での近い将来の収益を減少させている。 |

この3つの数値間の差異は、主に対象範囲の広さ、需要が実現すると想定される速さ、そして価格設定が地域全体で一貫して混合されているかどうかによって説明される。数値の集計を治療用ワクチンの収益のみに限定し、地域レベルの確認によって採用状況と価格設定を検証することで、2025年の数値は、繰り返し発生しうる需要プールに近い値に保たれている。これはMordor Intelligenceが適用しているモデリング上の選択である。

レポートで回答される主要な質問

治療用ワクチン市場は2031年までにどの程度の規模になると予測されているか?

2026年から年平均成長率12.52%で成長し、2031年までに617億7,000万米ドルに達すると予測されている。

現在、どの治療用ワクチン製品カテゴリーが売上をリードしているか?

がんワクチンが2025年に42.55%のシェアをリードし、予測期間を通じて主要な収益ドライバーであり続けている。

アジア太平洋地域の急速な成長を牽引しているものは何か?

中国の合理化された承認と、インドの低い臨床試験コストが、同地域が2031年にかけて年平均成長率13.72%を記録するのを後押ししている。

自家ワクチンはコストが高いにもかかわらず、なぜ注目を集めているのか?

AIを活用したネオアンチゲン探索により製造リードタイムが30〜60日に短縮され、固形腫瘍での奏効率が40%を超えることが多い。

FDAの2026年の決定は市場心理にどのような影響を与えたか?

季節性インフルエンザmRNAワクチンの否決は、より厳格な有効性への期待を示しており、スポンサーに証拠パッケージの精緻化を促している。

民間流通チャネルはどのような役割を果たしているか?

富裕層の患者が個別化レジメンを自己負担する中、民間クリニックおよびコンシェルジュ腫瘍センターが年平均成長率13.12%で拡大している。

最終更新日: