臨床栄養市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

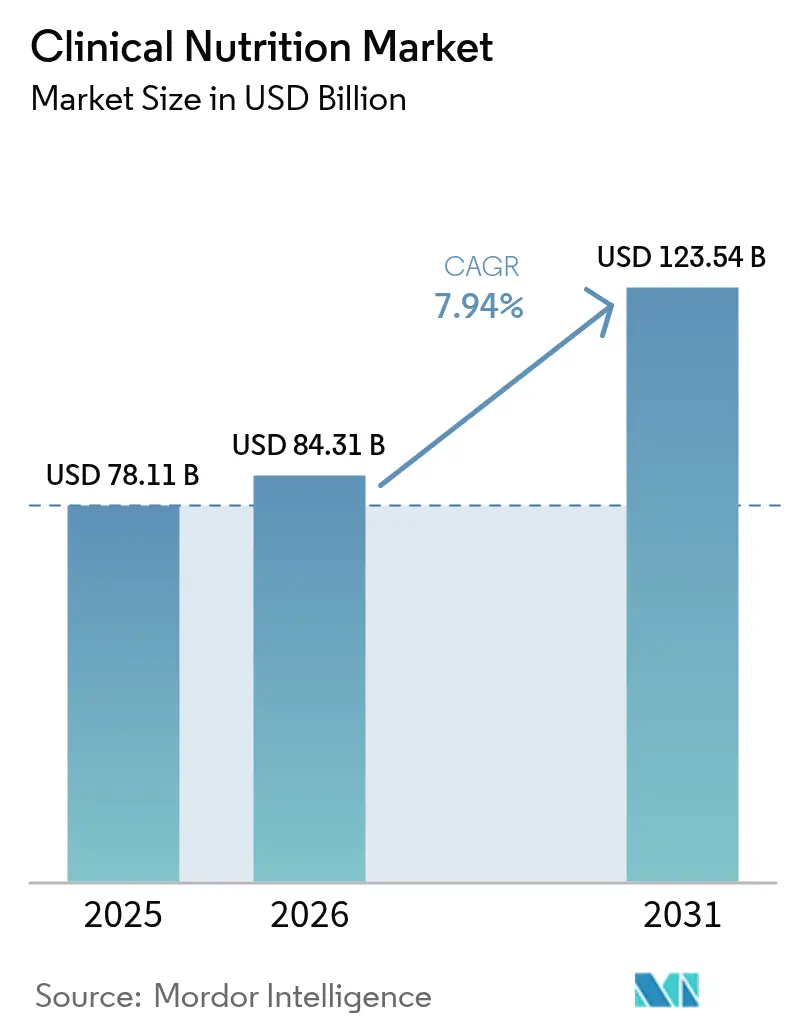

| 市場規模 (2026) | 84.31 十億米ドル |

| 市場規模 (2031) | 123.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.94% CAGR |

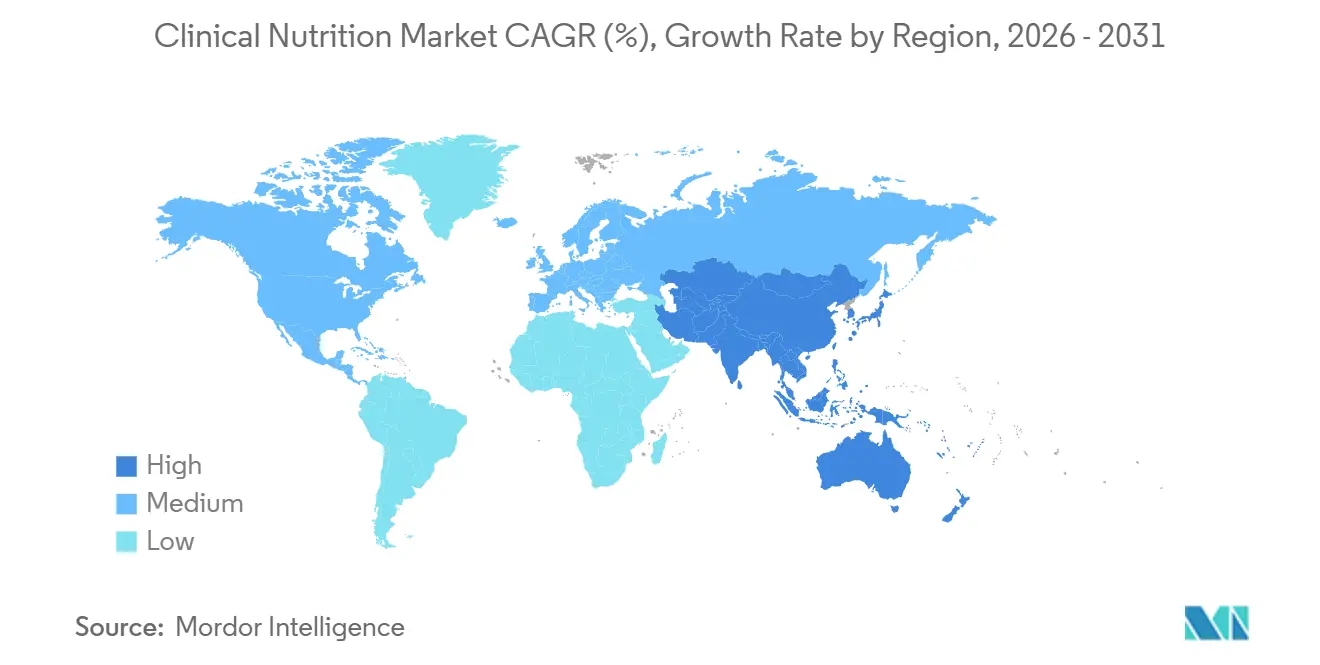

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

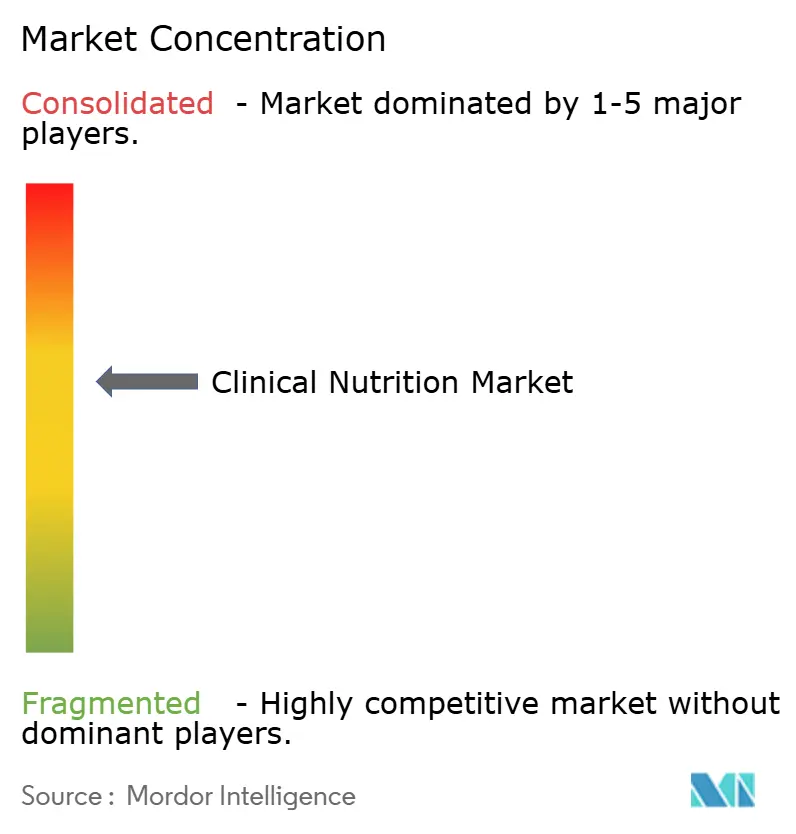

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床栄養市場分析

2026年の臨床栄養市場規模は840億3,100万米ドルと推定され、2025年の781億1,000万米ドルから成長し、2031年には1,235億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.94%で成長します。糖尿病や嚥下障害などの代謝性疾患の有病率の上昇が、臨床栄養市場を後押ししています。これらの特殊製剤は、必須栄養素に対する高まるニーズに応え、回復を支援し、健康アウトカムの改善に貢献しています。高齢者セグメントは、腫瘍学における臨床栄養利用の急速な拡大と交差しています。がん症例の増加に伴い、入院前計画への栄養士の参加が不可欠となり、多職種連携の治療経路において特殊製剤の重要性が高まっています。この変化は、臨床栄養市場で事業を展開するメーカーにとって、より多くの機会を創出しています。

主要レポートのポイント

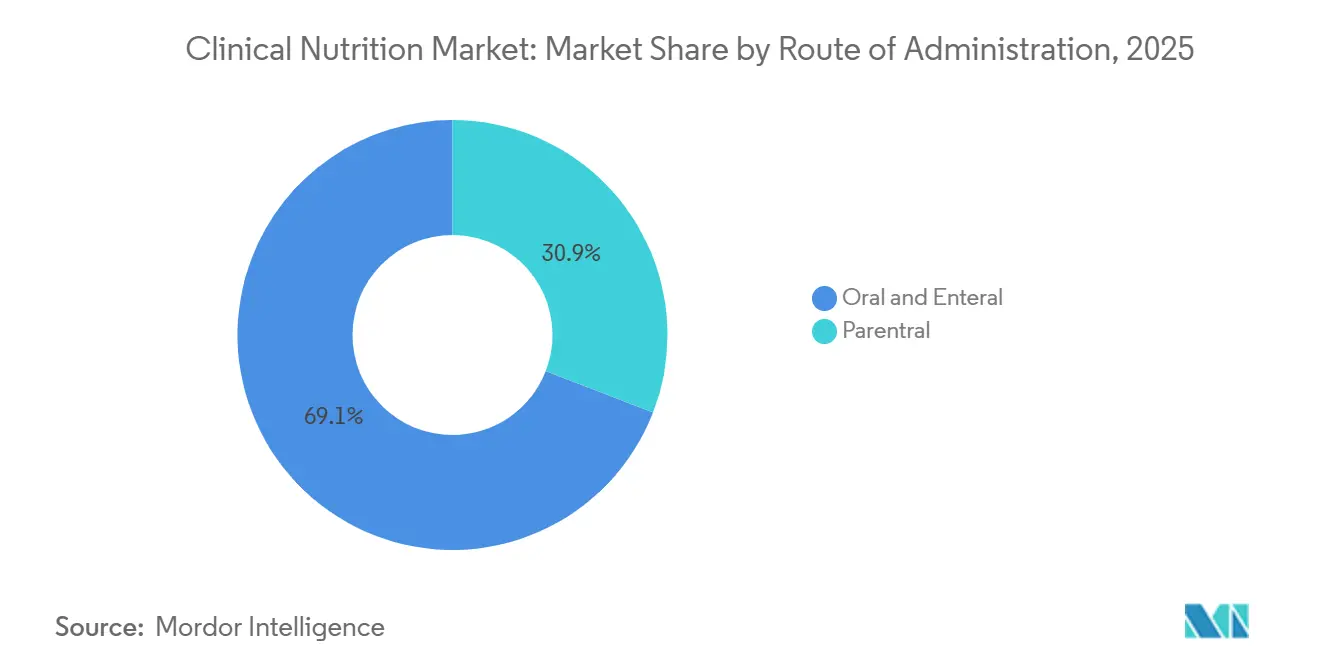

- 投与経路別では、経腸栄養が2025年の臨床栄養市場シェアの69.15%を占め、静脈栄養は2031年までにCAGR 8.42%で拡大する見込みです。

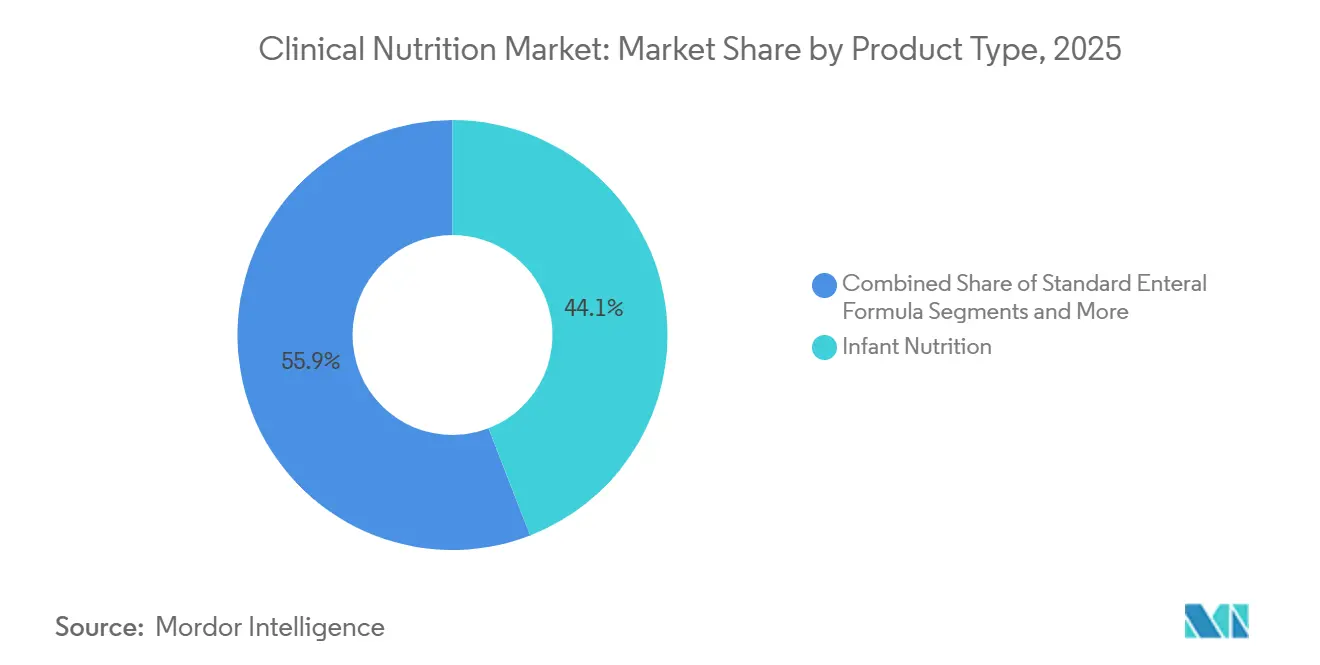

- 製品タイプ別では、乳児栄養製品が2025年に44.12%のシェアでトップとなり、疾患特異的経腸製剤は2031年までにCAGR 8.98%で成長すると予測されています。

- 剤形別では、液体製剤が2025年の売上高の60.05%を占め、半固形製品は2031年までにCAGR 8.52%で成長する見込みです。

- 用途別では、低栄養サポートが2025年の市場規模の30.72%を占め、がん関連栄養ソリューションは2026年から2031年にかけてCAGR 8.97%で最も速い勢いを示しています。

- エンドユーザー別では、成人が2025年の需要の50.24%を占め、高齢者セグメントは2031年までにCAGR 9.16%で成長する見込みです。

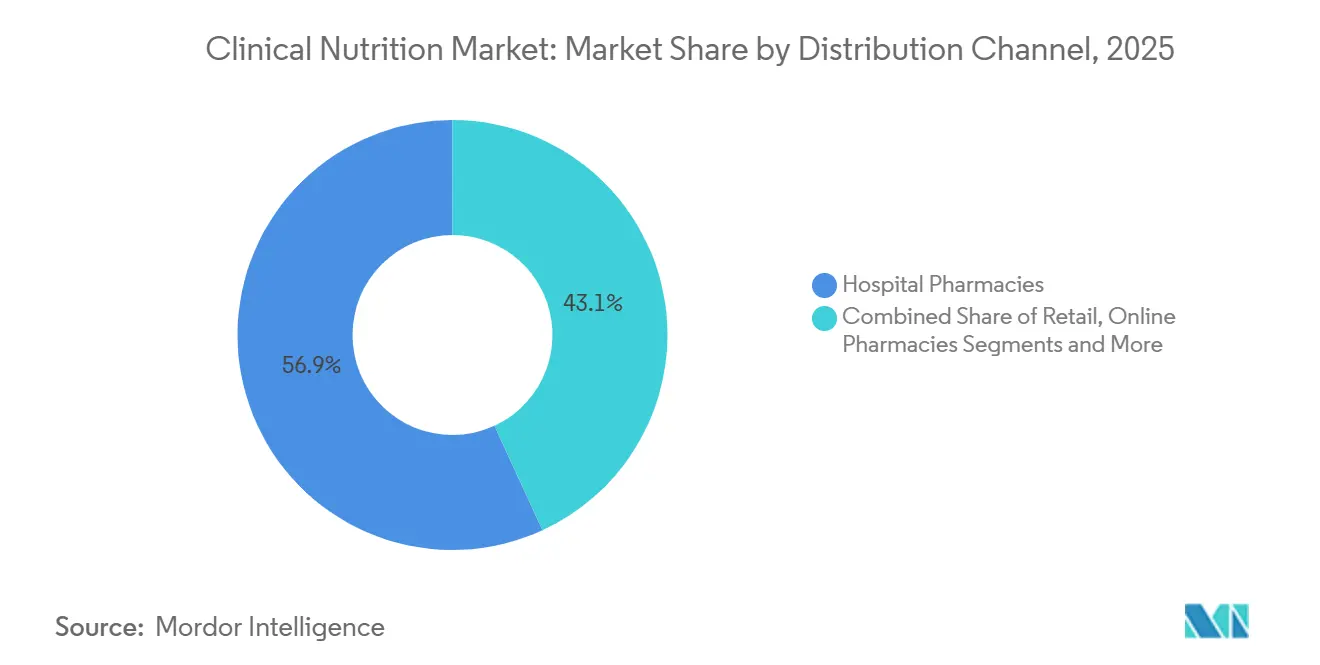

- 流通チャネル別では、病院薬局が2025年の販売の56.85%を占め、オンライン薬局は2031年までにCAGR 9.95%を記録する見通しです。

- 地域別では、北米が2025年の市場シェアの34.55%を占め、アジア太平洋地域は2031年までにCAGR 8.21%で最も強い成長見通しを持っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の臨床栄養市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急性期後ケアにおける在宅経腸栄養へのシフトの加速 | +0.8 | 北米・欧州連合、アジア太平洋主要都市での早期導入 | 短期(2年以内) |

| 術後回復のための免疫栄養製剤の採用増加 | +0.7 | 世界全体 | 中期(3〜4年) |

| 政府資金による小児低栄養プログラム | +0.5 | 南アジア・サハラ以南アフリカ | 中期(3〜4年) |

| 慢性疾患の有病率の増加 | +1.0 | 世界全体 | 長期(5年以上) |

| 早期静脈栄養に対するバンドル払い償還インセンティブ | +0.4 | 北米、一部の欧州連合支払者 | 短期(2年以内) |

| 集中治療室薬局におけるAI対応栄養素投与プラットフォームの統合 | +0.6 | アジア太平洋中核地域、中東・アフリカへの波及 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

急性期後ケアにおける在宅経腸栄養へのシフトの加速

患者の在院日数を短縮しながらもケアの質を維持しようとする病院の取り組みが、急性期後ケアを再形成し、在宅経腸栄養へと方向転換させています。例えば、2024年12月のBMC Surgery誌の論文では、補完的静脈栄養(SPN)における異なるエネルギーレベルが胃がん手術患者の回復にどのような影響を与えるかが検討されました。この研究結果は、エネルギー摂取量と回復速度、合併症発生率、全体的な健康状態との関連を示し、がん治療における栄養戦略の改善に向けた貴重な知見を提供しています。この研究は、患者の回復とアウトカムを改善するパーソナライズされた栄養ソリューションを開発・提供する臨床栄養市場の機会を浮き彫りにしています。その結果、特にがんケアにおいて、革新的な栄養製品とサービスへの需要が高まっています。

術後回復のための免疫栄養製剤の採用増加

2023年12月の外科学誌の研究[1]Arved Weimann et al., 「ESPENプラクティカルガイドライン:外科における臨床栄養」, Clinical Nutrition, espen.orgは、アルギニン、グルタミン、オメガ3脂肪酸を含む周術期ブレンドが大腸手術後の合併症を軽減することを強調しています。病院では現在、電子入院チェックリストに自動プロンプトを導入し、適時使用を確保することで、栄養製品を抗生物質予防投与と同様に不可欠なものとしています。この変化は、調達担当者が製品へのアクセスを臨床アウトカムと結びつけることで、臨床栄養市場における需要を押し上げています。サプライヤーは外科レジストリの共同資金提供を行い、実世界データを収集することで、長期にわたる無作為化試験に依存することなく、エビデンスの生成を加速し、市場成長を促進しています。

政府資金による小児低栄養プログラム

世界銀行は、小児栄養介入を拡大し、数百万人の潜在的な死亡を回避するために、今後10年間で年間追加130億米ドルの投資が緊急に必要であることを強調しています。この長期的なコミットメントにより、メーカーは必須商品の先物契約を確保し、価格変動に伴うリスクを軽減するよう促されています。UNICEFは大きな影響力を持ち、世界の即時使用可能治療食(RUTF)の約75%を調達しています。この優位性は、サプライヤーに安定した基本需要を保証するだけでなく、効率向上のための生産ラインの最適化を可能にしています。財務省は投資対効果の大きさを認識し、栄養予算の再配分を進めています。栄養への1ドルの投資が将来の生産性において20倍以上のリターンをもたらすことが期待されることから、これらの予算は単なる社会部門の配分から、経済開発の重要な予算項目へと移行しており、定期的な緊縮財政の見直しから保護されています。

慢性疾患の有病率の増加

糖尿病、心血管疾患、肥満、消化器疾患などの疾患の発生率が世界的に上昇し続けるにつれ、特殊栄養療法および介入への需要が急増しています。医療提供者は、これらの慢性疾患の管理と予防における臨床栄養の重要な役割をますます認識しており、標的型栄養製品とサービスの採用が高まっています。世界保健機関(WHO)によると、慢性疾患は世界の全死亡の約71%を占め、年間4,100万人以上に相当します。このような疾患の発生率の上昇は、座りがちなライフスタイル、不健康な食習慣、高齢化、都市化などの要因に起因しています。このトレンドは、患者アウトカムを改善するためのパーソナライズされた栄養戦略の重要性を強調しており、臨床栄養セクター内でのイノベーションと拡大を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制要件と長期にわたる承認プロセス | −0.9 | 世界全体 | 中期(3〜4年) |

| 院外静脈栄養に対する保険適用の限界 | −0.6 | 米国 | 短期(2年以内) |

| 無菌脂質乳剤の頻繁な供給不足 | −0.4 | 北米・欧州連合 | 短期(2年以内) |

| 医療グレードのマルトデキストリンの原材料価格の上昇 | −0.5 | 世界全体 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制要件と長期にわたる承認プロセス

新規臨床栄養製品は、米国食品医薬品局が定める広範な安全性・有効性基準を満たす必要があり、欧州食品安全機関も同様に厳格な基準を課しています。申請準備ファイルの作成には多大な資本が必要であり、小規模な参入者は確立されたメーカーとの提携を余儀なくされています。経験豊富な規制チームを擁するこれらの老舗メーカーは、しばしば自社の専門知識をエクイティと引き換えに提供しています。その結果、規制の専門性が競争上の資産として台頭し、投資家は企業の申請ロードマップを科学的イノベーションと同等の強度で精査するようになっています。

院外静脈栄養に対する保険適用の限界

明らかな臨床的メリットにもかかわらず、在宅静脈栄養に関するメディケアの歴史的な基準は多くの潜在的受益者を除外し、市場成長を阻害してきました。業界団体はコスト相殺分析を実施し、在宅輸液がカテーテル関連感染率を低下させるだけでなく、救急受診を最小化することを示しています。このデータ主導のアプローチは、潜在的な政策改定の基盤を築いています。一方、サプライヤーは抗菌性脂質乳剤などの特徴を強調しており、これにより容易に定量化可能な請求データが提供され、進化する医療経済的議論において製品パイプラインの共鳴を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

経腸が優位を保ちながら静脈栄養が加速

経口・経腸栄養は2025年の臨床栄養市場の69.15%を占め、消化管が機能している場合の優先投与経路としての確立した地位を反映しています。一方、静脈栄養は2026年から2031年にかけてCAGR 8.42%というより速い成長率で拡大する見込みで、集中治療および腫瘍学分野での応用拡大が牽引しています。静脈栄養セグメントの成長は、脂質乳剤のイノベーション、特にオメガ3脂肪酸を豊富に含む魚油の統合によってさらに加速しており、重症患者における感染率の低下と入院期間の短縮を含む臨床的メリットが実証されています。

乳児栄養がリードし疾患特異的製剤が急増

2025年、乳児栄養製品は44.12%の市場シェアを保持しました。しかし、疾患特異的経腸製剤は2031年までにCAGR 8.98%で成長する見込みです。乳幼児の健康と栄養の改善を目的とした政府主導の取り組み(栄養プログラムへの資金提供や乳幼児の食事ニーズに関するガイドラインなど)は、子ども向けに調整された栄養製剤の入手可能性とアクセシビリティを大幅に向上させています。これらの取り組みは認知を高め、介護者のコンプライアンスを促進することで市場成長を牽引しています。例えば、2023年9月、フィリピン国家栄養評議会はフィリピン栄養行動計画(PPAN)2023〜2028を開始しました。この戦略的枠組みは、発育不全、小児肥満、低栄養に対処することを目的とし、臨床栄養製品への需要を促進しています。このような政府支援は、低栄養と肥満に対処するための臨床栄養製品のイノベーションを促進するだけでなく、官民両セクターからの投資を奨励し、市場機会を拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

液体製剤が市場での優位性を維持

2025年、液体製剤は市場の60.05%を占めました。経腸チューブと静脈ラインの両方に対応できる汎用性が、その主導的地位を確固たるものにしています。一方、嚥下障害を対象とした半固形製品は年率8.52%で成長する見込みです。サプライヤーは高カロリー液体をレトルトパウチに包装する戦略をますます採用しています。このイノベーションは常温での賞味期限を延長するだけでなく、地域薬局がより少ない安全在庫を維持することを可能にし、流通チェーン全体の運転資本指標を潜在的に改善します。

低栄養サポートが優位を保ちながらがんケアが加速

2025年、低栄養療法は用途の30.72%を占めました。しかし、がんケア向けに調整された栄養ソリューションはCAGR 8.97%を達成する軌道にあります。腫瘍センターは現在、術後回復強化(ERAS)経路に特殊製剤を統合しています。この連携により、栄養企業は周術期プロトコルの不可欠なプレーヤーとして位置づけられ、外科用ステープラーや創傷閉鎖システムを提供するデバイス企業とのクロスライセンス契約への道が開かれています。このようなパートナーシップは、栄養製剤を超えた追加の収益源を生み出す可能性があります。

成人セグメントがリードし高齢者の成長が加速

2025年、成人は需要の50.24%を占めました。これは、成人人口における慢性疾患の有病率の増加により、糖尿病やがんなどのさまざまな疾患に対する特殊栄養サポートが必要とされているためです。一方、高齢者栄養市場は年率9.16%で成長する見込みです。長期ケア事業者は、サルコペニアに対抗するために高ロイシンブレンドをますます義務付けています。これに応じて、サプライヤーは食欲が低下した入居者向けに、少量で高密度の飲料を開発しています。調査対象の介護施設チェーンの約半数において、高齢者特化型SKUが2029年までに全体の栄養費の約3分の1を占める可能性があり、サプライヤー契約における交渉力を高めています。

病院薬局が優位を保ちながらオンラインチャネルが急増

2025年、病院薬局は臨床栄養の調剤の56.85%を担っていました。しかし、オンライン薬局は在宅ケア退院と遠隔医療への消費者信頼の高まりに後押しされ、CAGR 9.95%という力強い成長を遂げる見込みです。現在のトレンドが続けば、医療栄養のオンライン販売は2031年までに市場シェアの15%を超える可能性があります。この潜在的な変化により、メーカーは包装を見直し、従来のパレット積み病院配送よりも患者への直接配送の完全性を重視するようになっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

慢性疾患は、米国疾病予防管理センターが報告するように、米国の年間医療費4兆5,000億米ドルの約90%を占める重大な促進要因です。これらの数字を踏まえ、支払者組織は疾患特異的栄養製剤の償還を選択する方向に姿勢を転換しています。これらの製剤は栄養ニーズに対応するだけでなく、より費用のかかる医療介入を遅らせる上で重要な役割を果たしています。

米国疾病予防管理センターによると、心疾患と脳卒中だけで米国の医療システムに年間2,500億米ドル以上のコストをもたらし、糖尿病は4,000億米ドル以上のコストを課しています。2023年に平均寿命が78.4歳に上昇するにつれ、病院グループはサルコペニアと代謝的健康への注目を強め、サプライヤーは製品申請書においてアミノ酸比率と血糖指数を強調するようになっています。地域の統合型医療ネットワークにとって、成人糖尿病製剤はすでに年間栄養療法予算の相当なシェアを占めており、この配分は代謝指標を中心にフォーミュラリーの見直しを再優先させています。

欧州は、厳格な規制枠組みと確立された臨床実践ガイドラインを特徴とする、臨床栄養の洗練された市場です。2024年3月、ドイツは「ドイツのための良い食事」戦略の一環として、臨床栄養を強化するためのいくつかの取り組みを開始しました。2024年1月に内閣が採択したこの戦略は、国民の全体的な健康と栄養の改善を目的としています。低栄養に対処するための包括的な栄養政策のドイツ政府による戦略的実施は、臨床栄養市場の大幅な成長を促進すると予想されています。

アジア太平洋地域は、消費者の健康意識の高まりに後押しされ、全体的な健康をサポートする栄養ソリューションへの需要が増加し、臨床栄養の有望な市場として急速に台頭しています。さらに、栄養教育と公衆衛生キャンペーンを推進する政府の取り組みと政策が、より健康的な食習慣の採用を促進しています。2024年5月、復旦大学公衆衛生学院は一連の活動と教育プログラムを通じて食品安全の重要な役割を強調しました。この取り組みは、特に高齢者や健康上の問題を抱える人々などの脆弱な集団に対する栄養補助食品に焦点を当て、栄養の重要性を強調しました。さらに、2024年10月、インドの連邦保健大臣は結核(TB)患者とその家族への栄養サポートを強化することを目的とした主要な取り組みを導入しました。これらの取り組みは、回復を妨げ健康上の合併症を悪化させる可能性のある結核患者が頻繁に経験する重大な栄養不足に対処することに焦点を当てています。標的型栄養介入を提供することで、これらの措置は患者の回復率の向上、治療アドヒアランスの改善、疾患の全体的な負担の軽減を目指しています。

競合状況

市場はAbbott Laboratories、Nestlé Health Science、Fresenius Kabi、Baxter Internationalを中心に中程度の集中度を維持しています。これらの既存企業はグローバルな規模を活用してコンプライアンスコストを吸収し、小規模企業には負担できない多国間の市販後調査に資金を提供しています。

Kate FarmsやAjinomoto Cambrooke などのニッチプレーヤーは、植物由来または希少代謝疾患ポートフォリオによって差別化を図り、高成長マイクロセグメントの深みを求める戦略的企業の買収対象として自らを位置づけています。最近の合併・買収活動は、買収者が単純な地理的リーチよりも、適応型脂質乳剤やモジュール式包装などのプラットフォーム技術を重視していることを示しており、科学的深みへの戦略的転換を示しています。

技術的差別化がゲームチェンジャーになりつつあります。サプライヤーは包装にRFIDまたはQRコードを組み込んで病院の在庫システムと統合し、一部は栄養素の投与と検査結果を相関させる臨床医向けダッシュボードを提供しています。この統合により、栄養ベンダーはコモディティサプライヤーからデータパートナーへと昇格し、スイッチングコストを高め、入札更新時の価格決定力を強化しています。

臨床栄養業界リーダー

Abbott Laboratories

Nestlé Health Science

Fresenius Kabi

Danone(Nutricia)

Baxter International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Abbott Laboratoriesは、化学療法を受けている腫瘍患者向けに特別に設計された新しい免疫栄養製剤を発売しました。この製剤は、治療中の免疫機能をサポートするために、アルギニン、オメガ3脂肪酸、ヌクレオチドの独自ブレンドを配合しています。

- 2025年3月:Nestlé Health Scienceは、希少代謝疾患を持つ子ども向けの製品ポートフォリオを拡大するため、12億米ドルで特殊小児栄養企業の買収を完了しました。

- 2025年2月:Fresenius KabiはFDAから、安定性が向上し炎症誘発性が低減した改良型脂質乳剤を特徴とする次世代静脈栄養ソリューションの承認を取得しました。

- 2025年1月:Baxter Internationalは、中国とインドの増大する需要を対象に、アジア太平洋地域における臨床栄養製造能力を拡大するために5億米ドルの投資を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、臨床栄養市場を、医師が処方する経口・経腸・経静脈栄養剤から世界規模で生み出される年間収益と定義する。対象は、疾患関連の栄養不良、代謝障害、消化管障害、腫瘍科ケア、その他臨床的に診断された状態を支援する乳児用・成人用・高齢者用製剤を含む。一般的な健康増進やスポーツ強化のみを目的とした製品は、本集計に含まれない。

スコープ除外:健康な消費者向けに市販されている栄養補助食品は、本レポートの対象範囲外である。

セグメンテーション概要

- 投与経路別

- 経口・経腸

- 静脈栄養

- 製品タイプ別

- 乳児栄養

- 標準経腸製剤

- 疾患特異的経腸製剤

- 完全静脈栄養(TPN)成分

- 剤形別

- 粉末

- 液体

- 半固形

- 用途別

- 低栄養に対する栄養サポート

- 代謝性疾患

- 消化器疾患

- がん

- 神経疾患

- その他の疾患

- エンドユーザー別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 在宅ケア・専門クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

数値の検証とデータギャップの解消のため、Mordorのアナリストは、北米・欧州・アジア太平洋・ラテンアメリカ全域にわたる臨床栄養士、新生児ICU薬剤師、大規模病院チェーンの購買責任者、および流通業者にインタビューを実施した。構造化アンケートにより、平均販売価格、在宅経腸ポンプへの製剤利用シフト、および免疫栄養ブレンドに対する新興需要が明確化された。

デスクリサーチ

アナリストは、世界保健機関(WHO)、UNICEFの子どもの栄養ダッシュボード、OECD保健統計、国連Comtradeの貿易統計ファイル、米国疾病管理予防センター(CDC)など、公開されているゴールドスタンダード機関の最新データセットを収集する広範なデスクワークから着手した。これらは、治療患者数の推計と貿易フローの把握に活用された。企業の10-K報告書、病院の調達開示情報、主要業界団体のブリーフィング(欧州臨床栄養代謝学会、ASPEN)により、価格ポイントと治療プロトコルが補完された。D&B HooversおよびDow Jones Factivaのサブスクライバーコンテンツは、後にオープンソースの数値と照合された収益内訳を提供した。記載されている情報源は二次情報の幅広さを示すものであり、明確化とスポットチェックのために多数の追加資料も精査された。

市場規模推計と予測

治療コホート計算に対する有病率と再構築された貿易統計を基盤とするトップダウン構造が、2024年のコアベースラインを設定した。主要メーカーからサンプリングされたASP×数量によるボトムアップのサプライヤー積み上げを相互検証として活用し、その後合計値を調整した。早産率、主要消化管手術の発生件数、65歳以上の人口プール、一人当たり医療費、ICUベッド数の増加などの主要変数が、2030年までの需要を予測する多変量回帰モデルに組み込まれている。ボトムアップ数量のギャップは、平均陸揚げ価格で正規化された地域別輸入額によって補完された。

データ検証と更新サイクル

アウトプットは、承認前に異常値スキャン、分散閾値チェック、および二段階のピアレビューを経る。モデルは12ヶ月ごとに更新され、規制変更、大規模リコール、または重要なM&Aが発生した場合には中間改訂が実施される。アナリストはクライアントへの納品直前にすべての数値を再確認する。

当社の臨床栄養ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品ミックス、ケア設定、および更新頻度を選択しているためである。

主なギャップ要因としては、乳児用調製粉乳の収益の除外、病院での経静脈栄養のみへの注力、または静的な価格カーブの適用が挙げられる。一方、Mordor Intelligenceは臨床領域の全スペクトルを報告し、毎年更新を行っている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 78.11 B | Mordor Intelligence | - |

| USD 63.7 B | Global Consultancy A | 在宅ケア経腸栄養および液体経口製剤を除外 |

| USD 34.1 B | Trade Journal B | 経腸・経静脈栄養のみを計上し、乳児セグメントを除外 |

| USD 60.08 B | Industry Association C | 固定ASPを使用し、対象国のカバレッジが限定的 |

総じて、包括的なスコープ、デュアルルートモデリング、および継続的なソース検証という規律ある組み合わせにより、当社のベースラインは戦略的意思決定において最も信頼性の高い出発点となっている。

レポートで回答される主要な質問

臨床栄養市場の規模はどのくらいですか?

臨床栄養市場規模は2026年に840億3,100万米ドルに達し、CAGR 7.94%で成長して2031年までに1,235億4,000万米ドルに達する見込みです。

臨床栄養市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

臨床栄養市場で最大のシェアを持つ地域はどこですか?

2026年、北米が臨床栄養市場において最大の市場シェアを占めています。

この臨床栄養市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年の臨床栄養市場規模は781億1,000万米ドルと推定されました。レポートは2020年、2021年、2022年、2023年、2024年、2025年の臨床栄養市場の過去の市場規模を網羅しています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年の臨床栄養市場規模を予測しています。

最終更新日: