生物農薬市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

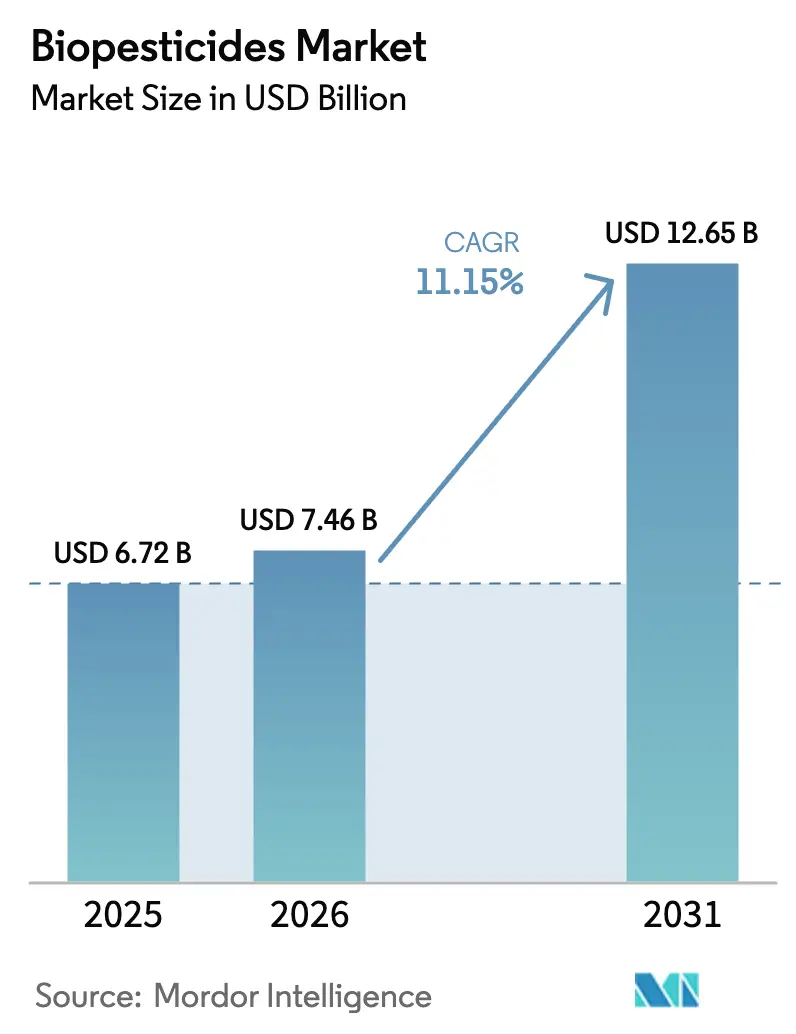

| 市場規模 (2026) | 7.46 十億米ドル |

| 市場規模 (2031) | 12.65 十億米ドル |

| 成長率 (2026 - 2031) | 11.15% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物農薬市場分析

生物農薬市場規模は2025年の67億2,000万米ドルから2026年には74億6,000万米ドルへと成長し、2026年~2031年のCAGR 11.15%で2031年までに126億5,000万米ドルに達すると予測されています。規制当局が合成化学物質への規制を強化し、有機農地が拡大し続け、契約発酵プラットフォームが生産コストを削減するにつれて、生物農薬市場における採用が増加しています。北米は需要をリードしており、米国農務省の気候スマート資金調達イニシアティブおよび環境保護庁の迅速承認プロセスに支えられています。畑作農家は、抵抗性が問題となっているトリアゾール系農薬の代替として生物殺菌剤を採用しており、欧州のネオニコチノイド禁止により作付面積が生物殺虫剤へとシフトしています。生物農薬市場における人工知能を活用した微生物探索への投資が増加し、開発期間が短縮されており、多国籍農薬企業は合成農薬の登録抹消に備えてバイオロジカルポートフォリオを買収しています。しかし、原料価格の変動と貯蔵寿命の制約が、生物農薬市場の近期成長軌道を引き続き抑制しています。

主要レポートのポイント

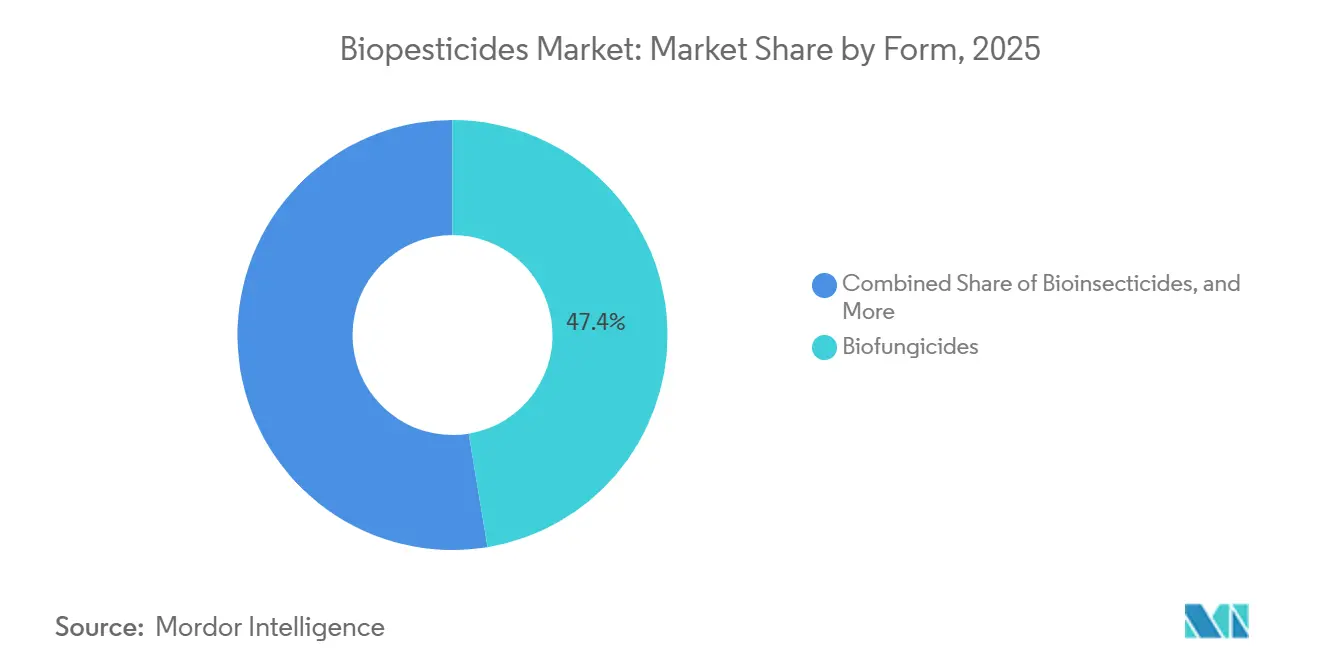

- 剤型別では、生物殺菌剤が2025年の生物農薬市場シェアの47.4%をリードし、生物殺虫剤は2031年までに12.3%のCAGRで拡大すると予測されています。

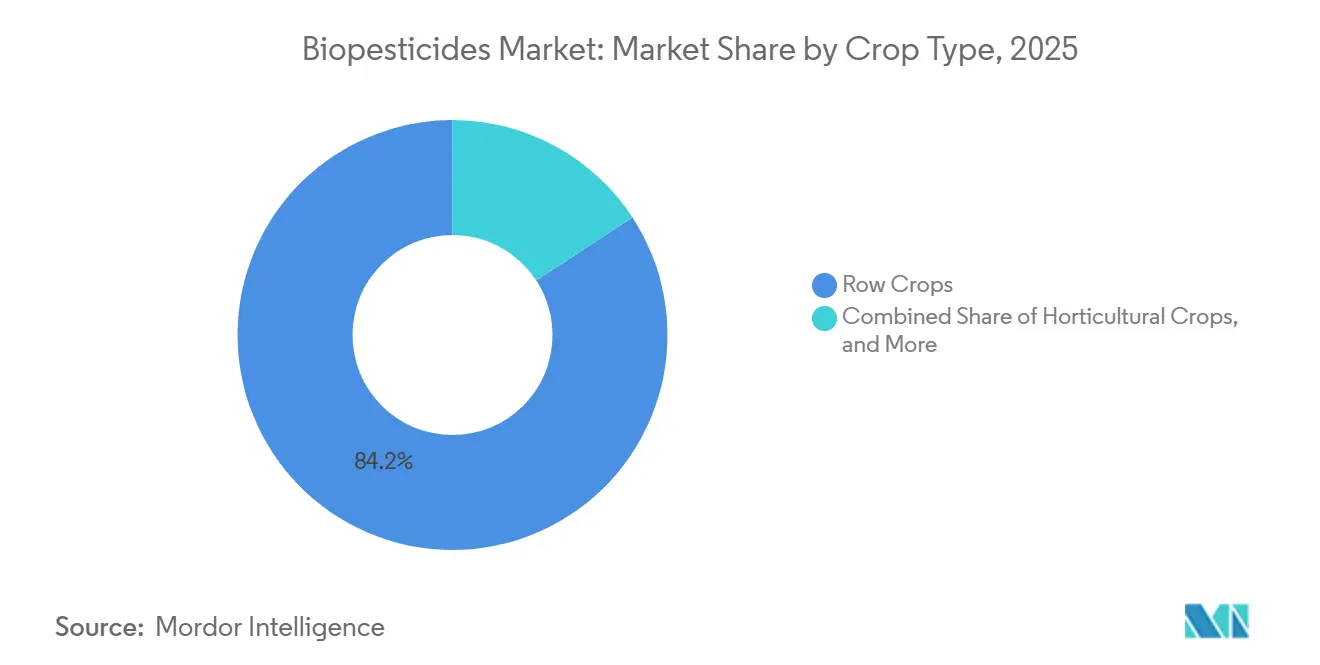

- 作物タイプ別では、畑作物が2025年の生物農薬市場規模の84.2%を占め、2031年までに11.2%のCAGRで成長しています。

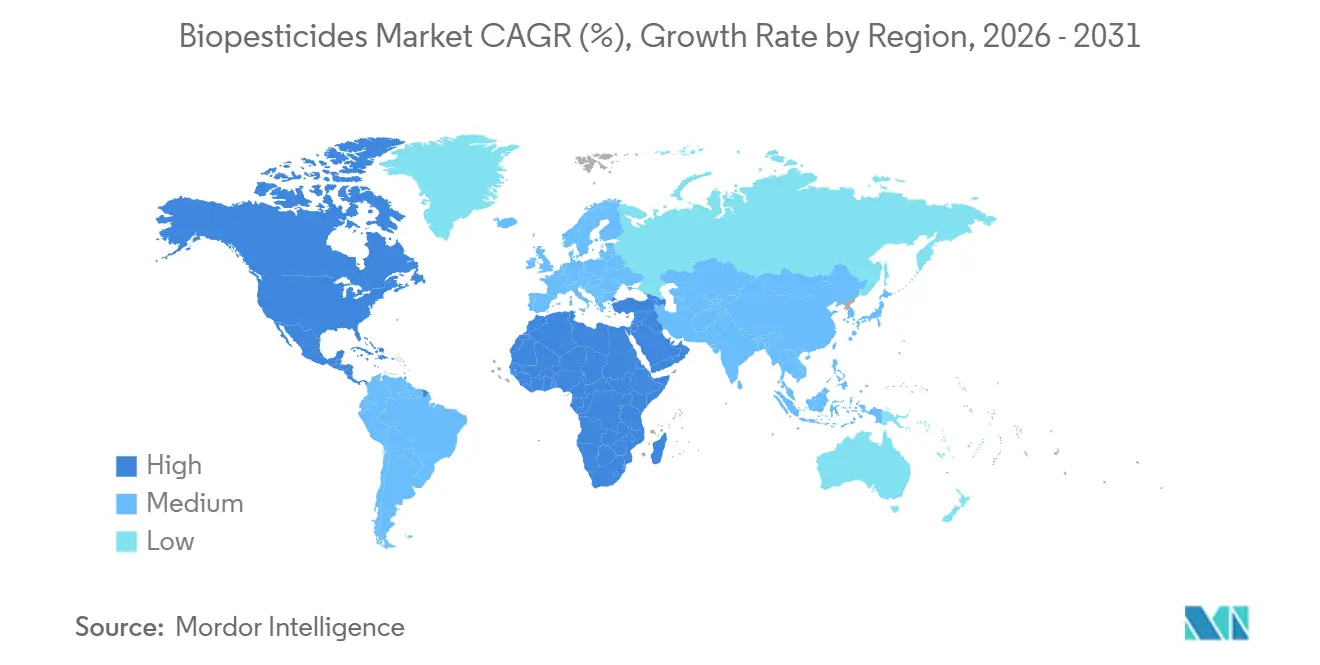

- 地域別では、北米が2025年の収益の40.0%を占め、2031年までに12.5%のCAGRで成長すると予測されています。

- 市場集中度は低く、上位5社であるCorteva Agriscience、Marrone Bio Innovations, Inc.(Bioceres Crop Solutions Corp.)、Gujarat State Fertilizers and Chemicals Ltd.(GSFC)、Valent BioSciences LLC(Sumitomo Chemical Company, Limited)、T. Stanes and Company Limitedが、2025年の市場シェアの比較的小さな部分を合計で保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生物農薬市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成農薬に対する世界的な規制強化 | +2.3% | 欧州および北米 | 中期(2~4年) |

| 有機農地面積の拡大 | +2.0% | 欧州、北米、インド、中国 | 長期(4年以上) |

| 従来の化学物質への抵抗性の増大 | +1.8% | アジア太平洋の綿花・野菜システム | 短期(2年以内) |

| 政府による生物農薬インセンティブと迅速承認 | +1.6% | 北米、欧州連合、中国、インド、ブラジル | 中期(2~4年) |

| サービスとしての発酵プラットフォームがスケールアップの設備投資を削減 | +1.4% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| 人工知能を活用した微生物探索が製品パイプラインを加速 | +1.2% | 北米、欧州、アジア太平洋の主要ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成農薬に対する世界的な規制強化

欧州および北米の規制当局は2024年~2025年に複数の合成有効成分を禁止し、農業者はバイオロジカル代替品を求めることを余儀なくされました。クロルピリホスおよびクロルピリホスメチルの使用停止により、主要な果実・穀物プログラムから有機リン系農薬の主力品が除外され、フランスは公共エリアでのグリホサート使用を禁止しました[1]出典:欧州委員会、「農場から食卓へ戦略」、europa.eu。米国環境保護庁は、低リスク微生物の残留許容量を免除する迅速化された経路の下、2025年に生物農薬登録件数を35%増加させました[2]出典:米国環境保護庁、「生物農薬登録」、epa.gov。これらの措置は生物農薬市場における合成農薬の拡大可能な市場を縮小させ、企業の研究予算をバイオロジカルへと転換させ、農薬大手が作物保護パイプラインを補充しようと競い合う中でM&Aを促進しています。総じて、政策の勢いは畑作物および園芸作物全体で微生物・植物由来ソリューションへの調達をシフトさせており、生物農薬市場に構造的な基盤を与えています。

有機農地面積の拡大

世界の有機農地は2024年に9,640万ヘクタールに増加し、2022年以降12%の成長を反映しています[3]出典:有機農業研究所、「世界の有機農業2024」、fibl.org。この成長は、持続可能な農業慣行への世界的な関心の高まりを示しています。インドは2026年までに100万ヘクタールを自然農業に転換するために4,400クローレ(5億3,000万米ドル)を割り当て、環境に優しい農業手法を促進するために農業普及プログラムに生物農薬の使用を組み込みました。ブラジルのABCプラス低金利融資制度は、持続可能な農業資材を採用するコーヒーおよびサトウキビ生産者に10億米ドルを提供し、環境に責任ある生産への移行を支援しました。オーストラリアでは、有機穀物生産の成長により、有機認証を損なう可能性のある残留物を防ぐ生物殺菌剤への需要が増加しています。有機基準は合成農薬を厳しく禁止しており、生物農薬市場を商品価格の変動から保護する専用の需要基盤を生み出し、引き取り量の一貫した成長を支え、市場の安定性と予測可能性をさらに強化しています。

従来の化学物質への抵抗性の増大

東南アジアではコナガにおけるピレスロイド抵抗性が増大しており、野菜栽培においてバチルス・チューリンゲンシス散布の広範な採用につながっています[4]出典:国連食糧農業機関、「農薬抵抗性と生物農薬」、fao.org。このシフトは、従来の化学的防除が効果を失う中で、主要農業害虫における抵抗性管理の課題が増大していることを示しています。北米では、コムギのフザリウム赤かび病菌株がトリアゾール系農薬への感受性低下を示しており、2025年の防除効果は2020年水準と比較して40%低下しています。この低下はコムギ生産に重大な影響を及ぼしており、フザリウム赤かび病は作物収量と品質への主要な脅威であり続けています。独自の毒素と代謝産物を持つバイオロジカル有効成分は、確立された抵抗性メカニズムを回避し、総合的抵抗性管理戦略において不可欠な要素となっています。これらのソリューションは抵抗性の課題に対処するだけでなく、長期的な病害虫防除のための持続可能な選択肢を提供します。収量損失をますます懸念する農業者は、生物農薬をニッチな有機製品ではなく効果的なリスク軽減ツールとして捉えるようになり、生物農薬市場の対象作付面積を拡大しています。

人工知能を活用した微生物探索が製品パイプラインを加速

機械学習アルゴリズムは数千の分離株を分析し、殺虫性代謝産物クラスターを予測し、温室スクリーニングの候補を優先順位付けします。これらのアルゴリズムは、選択プロセスを合理化することで潜在的な生物農薬の特定効率を大幅に向上させます。Ginkgo Bioworksは4年未満で3つの殺虫性菌株を特定しましたが、これは以前は単一の形質を確認するために必要とされた期間です。この成果は、探索タイムラインを加速する高度な計算ツールの可能性を示しています。2023年、Corteva Agroscienceはアイオワ州の施設での発酵および代謝産物プロファイリングの自動化に1億5,000万米ドルを割り当てました。この投資は、研究開発能力を強化するための自動化への重点の高まりを示しています。探索サイクルの短縮により、生物農薬市場全体でより頻繁な製品発売が可能となり、生物農薬市場の二桁成長を支えながら、ポートフォリオが進化する抵抗性パターンに沿い続けることを確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成農薬と比較した高コスト | −1.8% | 世界全体、および価格に敏感な小規模農家市場 | 短期(2年以内) |

| 短い貯蔵寿命とコールドチェーン依存 | −1.3% | 南米、アフリカ、東南アジア | 中期(2~4年) |

| 微生物生産における原料価格の変動 | −1.1% | 北米および欧州 | 短期(2年以内) |

| 均一なフィールドパフォーマンスの主要業績評価指標の欠如 | −0.9% | 世界全体、特に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成農薬と比較した高コスト

バチルス・チューリンゲンシスプログラムのコストは1ヘクタール当たり平均18~25米ドルで、ピレスロイド系農薬の処方と比較して最大50%高くなっています。この初期コストは多くの小規模農家にとって大きな課題であり、彼らはしばしばそのようなプレミアムを吸収する財政的能力を欠いています。生物農薬市場における製造費用は、製品の一貫性と有効性を確保するバッチ変動性と厳格な品質管理要件により高くなっています。さらに、貯蔵寿命が短いため、生産者は在庫水準を維持するためにより高い運転資本を維持する必要があります。北米では、総合的病害虫管理(IPM)による節約が、全体的な病害虫防除コストを削減することで企業ユーザーのプレミアムを相殺するのに役立っています。しかし、アフリカや南アジアなどの地域では、補助金のギャップが採用を妨げており、これらの地域の小規模農家はより価格に敏感で、財政的支援へのアクセスが不足しています。

均一なフィールドパフォーマンスの主要業績評価指標の欠如

2024年の米国農務省の調査によると、トウモロコシおよび大豆農家の38%が、生物農薬の予測不可能なパフォーマンスを採用の主要な障壁として特定しました[5]出典:米国農務省農業研究サービス、「生物農薬採用調査」、ars.usda.gov。製品ラベルにおける散布タイミングおよび補助剤適合性に関する詳細なガイダンスの欠如が、様々な土壌タイプや気候にわたる不一致な結果に寄与しています。さらに、農業者は生物農薬散布の最適条件を決定する際に課題に直面し、結果の変動性が増大しています。加えて、規制機関からの標準化された有効性プロトコルの欠如により、製造業者はデータを選択的に提示することができ、農学的信頼を損なっています。パフォーマンス指標の均一性の欠如により、農業者が製品を効果的に比較することが困難になっています。業界全体のベンチマークが確立されるまで、大規模作付面積の経営者はバイオロジカルの採用に慎重であり続ける可能性が高く、生物農薬市場の普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤型別:生物殺菌剤が優位、生物殺虫剤が加速

生物殺菌剤は2025年の生物農薬市場の47.4%を占め、トウモロコシおよび大豆システムにおけるフザリウム赤かび病とリゾクトニア根腐れ病に対してトリアゾール系農薬を上回ったトリコデルマ・ハルジアナムおよびバチルス・サブチリスソリューションが主導しました。生物殺菌剤の生物農薬市場は、作物保護大手がバイオロジカルを殺菌剤タンクミックスパートナーとバンドル化することに支えられ、畑作面積が微生物種子処理を統合するにつれて着実に拡大すると予測されています。生物農薬市場では価格プレミアムが持続していますが、輸出グレードの品質を追求する大企業にとっては収量保全が支出を正当化します。

生物殺虫剤は最も成長が速いカテゴリーであり、欧州のネオニコチノイド禁止とアジア太平洋のピレスロイド抵抗性に牽引され、2031年までに12.3%の年平均成長率を記録しています。バチルス・チューリンゲンシス変種クルスタキは依然として広く普及していますが、研究アライアンスは非標的毒性なしに種特異的防除を提供するRNA干渉製剤を商業化しています。登録件数が増加するにつれて、流通業者は生物農薬市場における生物殺虫剤のシェアが拡大すると予想しており、特に残留物フリーの特性がプレミアムを生む綿花および高付加価値野菜において顕著です。

作物タイプ別:畑作物が成長を支え、最速で拡大

畑作物は2025年の生物農薬市場需要の84.2%を占め、2026年~2031年にかけて11.2%のCAGRで成長すると予測されています。米国のトウモロコシ作付面積は2025年に9,000万エーカーを超え、作物の相当部分がトウモロコシ根虫およびヨーロッパアワノメイガの抑制のためにバイオロジカルで処理されました。ブラジルおよびアルゼンチンの大豆さび病の圧力がトリコデルマベースの種子処理の採用を促進し、畑作物を生物農薬市場の収益の基盤として確立しました。政府はバイオロジカル農業資材に補助金を提供し、生物農薬市場の採用モメンタムの成長を強化し、微生物ソリューションに対する農業者の親しみを広げています。

園芸作物は面積は小さいものの、1ヘクタール当たりの施用強度が最も高く、バイオロジカルにおいて最も成長が速い作物の一つに位置付けられています。カリフォルニアおよびスペインのトマトおよびイチゴ生産者は、厳格な最大残留基準を遵守するために1シーズンに複数回の散布を統合しています。フランスの公共スペースにおける除草剤の市町村禁止により、公園や歩道でのシュードモナスベースの雑草防除への需要が増大しました。消費者の有機果物・野菜への需要が加速するにつれて、生物農薬市場規模への園芸の貢献は上昇すると予測されており、高い農業資材コストを相殺するプレミアム価格に支えられています。

地域分析

北米は2025年の生物農薬市場シェアの40.0%を占め、米国農務省の気候スマートイニシアティブおよび環境保護庁の迅速登録経路(微生物承認期間を18ヶ月に短縮)に支えられました。カナダの農薬管理規制庁は2025年に4つの新しい生物農薬有効成分を承認し、プレーリーバッタ向けのメタリジウム・アニソプリアエを含みます。メキシコの有機アボカドおよびベリー輸出業者は、米国の認証要件を満たすために生物殺菌剤の使用を増加させ、国境を越えた規制の整合性を示しています。高度なコールドチェーン物流、精密農業の採用、および連邦補助金が、この地域が2031年まで生物農薬市場の成長を維持するための基盤を整えています。

欧州の「農場から食卓へ」戦略は合成農薬使用量の50%削減を義務付けています。フランスでは、2023年の公共エリアにおけるグリホサート禁止により、シュードモナス・フルオレッセンス生物除草剤の市町村採用が増加しました。同様に、ドイツはコムギおよびオオムギ向けの6つの新しい微生物種子処理を承認し、2025年に利用可能となる予定です。スペインでは、有機オリーブ農業がガの防除にバチルス・チューリンゲンシスを取り入れ、多年生作物におけるバイオロジカルソリューションの使用を促進しています。一方、英国は2023年にブレグジット後のリスクベース承認モデルを実施し、低毒性有効成分を優先し、登録リードタイムを30%削減しました。これらの規制の進展は、原料価格の変動による課題にもかかわらず、欧州全体での生物農薬市場の一貫した成長を支えています。

アジア太平洋の生物農薬販売は、中国の2025年までの化学農薬使用削減義務とインドの自然農業国家ミッションの下での補助金によって牽引されています。日本はイネズイムシを標的とするRNA干渉ソリューションを含む4つの微生物有効成分の承認を迅速化し、精密農業との潜在的な相乗効果を示しています。東南アジアでは、農業者がインフラのギャップにより課題に直面しており、堅牢なコールドチェーンシステムが欠如している地域では腐敗率が高く、短期的な市場浸透を制限しています。しかし、抵抗性の圧力下での綿花、米、野菜栽培の拡大と、残留物フリー農産物への可処分所得の増加が相まって、アジア太平洋地域を生物農薬市場の主要成長エリアとして位置付けています。

競合環境

世界の収益集中度は低く、上位5社であるCorteva Agriscience、Marrone Bio Innovations, Inc.(Bioceres Crop Solutions Corp.)、Gujarat State Fertilizers and Chemicals Ltd.(GSFC)、Valent BioSciences LLC(Sumitomo Chemical Company, Limited)、T. Stanes and Company Limitedが、2025年の市場シェアの比較的小さな部分を合計で保有しています。Corteva Agroscienceは2023年1月にStoller Groupを買収し、バイオスティミュラントと微生物農薬を、種子および化学フランチャイズに沿った統合バイオロジカルプラットフォームに統合しました。

生物農薬産業全体でイノベーションのニッチが開かれています。2024年~2025年にかけて、Koppert Biological Systemsは温室園芸向けの有益線虫および微生物殺菌剤をスケールアップするためにオランダの発酵施設に5,400万米ドルを投資しました。Andermatt Groupは高山草地向けにメタリジウム製剤を調整し、地域特化の可能性を示しました。Ginkgo Bioworksからの契約能力は、スタートアップが設備投資なしにスケールアップできるようにすることで競争の場を平準化し、生物農薬市場全体での価格競争を激化させています。

戦略的アライアンスは、地域製造効率の向上と規制承認の加速に焦点を当てています。Certis BiologicalsはMitsuiの東南アジアにおける流通ネットワークを活用し、ピレスロイド抵抗性によって牽引された米および園芸製品への需要増加に対応しました。これらのアライアンスはまた、サプライチェーンの強靭性を強化し、パートナー間の知識共有を促進し、市場ダイナミクスへのより良い適応を可能にすることも目的としています。製品ポートフォリオが拡大し、生物農薬産業全体で規制フレームワークがより標準化されるにつれて、ブランド差別化は菌株の独自性、製剤の安定性、散布タイミングを改善するデジタル農学サービスなどの要素に依存するようになり、これらが生物農薬市場内の競争に総合的に影響を与えます。

生物農薬産業リーダー

Corteva Agriscience

Marrone Bio Innovations, Inc.(Bioceres Crop Solutions Corp.)

Gujarat State Fertilizers and Chemicals Ltd.(GSFC)

Valent BioSciences LLC(Sumitomo Chemical Company, Limited)

T. Stanes and Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Kureha Corporationは、農業病害防除のための持続可能な高付加価値ソリューションを創出するために、米国に拠点を置く組織から先進的な生物農薬および微生物相互作用技術を取得しました。この技術は、微生物を活用してフザリウムや線虫などの難防除病原体に対処し、従来の農薬に代わる環境に優しい代替品を提供します。

- 2025年11月:Syngentaとフランスのバイオテクノロジー企業Amoéba SAは、欧州および英国の穀物向けアメーバベースのバイオコントロールソリューションを共同開発・商業化するための覚書(MoU)を締結しました。この協力は、アメーバWillaertia magna C2c Makyの溶解物から派生した生物殺菌剤を中心としており、植物の自然防御メカニズムを活性化します。

- 2025年9月:BioWorksは欧州市場に参入し、持続可能な作物保護に焦点を当てた生物農薬およびバイオスティミュラントのポートフォリオを提供しています。このイニシアティブは、欧州の農業者に病害虫管理のためのバイオロジカルソリューションを提供することを目的としています。

- 2025年7月:UPL Corp Australiaは、WineTech 2025においてブドウ樹向け生物殺菌剤Thiopronを発表しました。この製品はうどんこ病などの真菌病に対処するよう設計されており、従来の殺菌剤に代わる持続可能な代替品として、バイオロジカル作物保護における世界的および欧州のトレンドに沿っています。

世界の生物農薬市場レポートの範囲

生物農薬は、細菌、真菌、ウイルスなどの微生物を含む天然資源から派生した病害虫管理剤です。合成化学物質とは異なり、通常は生分解性で標的特異的であり、非標的生物および人間へのリスクが最小限です。これらの特性により、生物農薬は持続可能な農業および総合的病害虫管理(IPM)の実践に不可欠なものとなっています。生物農薬市場レポートは、剤型別(生物殺菌剤、生物除草剤、生物殺虫剤、その他)、作物タイプ別(換金作物、園芸作物、畑作物)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| 生物殺菌剤 |

| 生物除草剤 |

| 生物殺虫剤 |

| その他の生物農薬 |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米その他 | |

| 中東 | イラン |

| トルコ | |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | エジプト |

| ナイジェリア | |

| 南アフリカ | |

| アフリカその他 |

| 剤型別 | 生物殺菌剤 | |

| 生物除草剤 | ||

| 生物殺虫剤 | ||

| その他の生物農薬 | ||

| 作物タイプ別 | 換金作物 | |

| 園芸作物 | ||

| 畑作物 | ||

| 地域別 | 北米 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米その他 | ||

| 中東 | イラン | |

| トルコ | ||

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| ナイジェリア | ||

| 南アフリカ | ||

| アフリカその他 | ||

市場の定義

- 平均施用量 - 平均施用量は、それぞれの地域・国の農地1ヘクタール当たりに施用される生物農薬の平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業バイオロジカルの作物保護機能には、様々な生物的・非生物的ストレスを予防または制御する製品が含まれます。

- タイプ - 生物農薬は、昆虫、病害、雑草などの様々な病害虫が作物に被害を与え収量損失を引き起こすことを予防または制御します。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するために作物全体または一部を販売する非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、様々な作物の病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、栽培管理、農薬の選択的使用を含む複数の方法の組み合わせを含みます。 |

| 細菌性バイオコントロール剤 | 作物の病害虫を防除するために使用される細菌。標的害虫に有害な毒素を産生するか、成長環境における栄養素と空間をめぐって競合することで機能します。一般的に使用される細菌性バイオコントロール剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、昆虫などの病害虫から保護するために作物に施用される製剤です。溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤と共に、最適な製品有効性を発揮するように製剤化された1つ以上の有効成分を含みます。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵 | 寄生性天敵は宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業では、寄生性天敵は作物への害虫被害を制御し、化学農薬の必要性を減少させる生物的病害虫防除の一形態として使用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の丸虫です。昆虫病原性線虫は農業で使用されるバイオコントロール剤の一形態です。 |

| 嚢状体菌根(VAM) | VAM菌類は菌根性の菌類種です。様々な高等植物の根に生息し、これらの植物の根において植物と共生関係を発達させます。 |

| 真菌性バイオコントロール剤 | 真菌性バイオコントロール剤は、植物の病害虫を防除する有益な真菌です。化学農薬の代替品です。害虫に感染して殺すか、栄養素と空間をめぐって病原性真菌と競合します。 |

| 生物肥料 | 生物肥料は、土壌肥沃度を高め植物成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を用いて農業害虫を管理するために使用される天然・バイオベースの化合物です。 |

| 捕食性天敵 | 農業における捕食性天敵は、害虫を捕食し作物への害虫被害を制御するのに役立つ生物です。農業で使用される一般的な捕食性天敵の種としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| バイオコントロール剤 | バイオコントロール剤は、農業における病害虫を防除するために使用される生きた生物です。化学農薬の代替品であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または1つ以上の非合成由来の元素・化合物と組み合わせて使用される動物または植物由来の物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物または動物由来のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健康を促進するために天然資源から派生した物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富です。これらの物質は種子発芽と作物定着、植物全体の成長と生産性を促進します。 |

| バイオコントロールおよび・または成長促進に関連する化合物(CRBPG) | バイオコントロールまたは成長促進に関連する化合物(CRBPG)は、植物病原体のバイオコントロールと植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供することで貢献します。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的社内研究機関です。国内の農業者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、高等植物の吸収根と真菌の共生的相互作用であり、植物と真菌の両方が生存のための関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。