データ収集(DAQ)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.53 十億米ドル |

| 市場規模 (2031) | 4.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

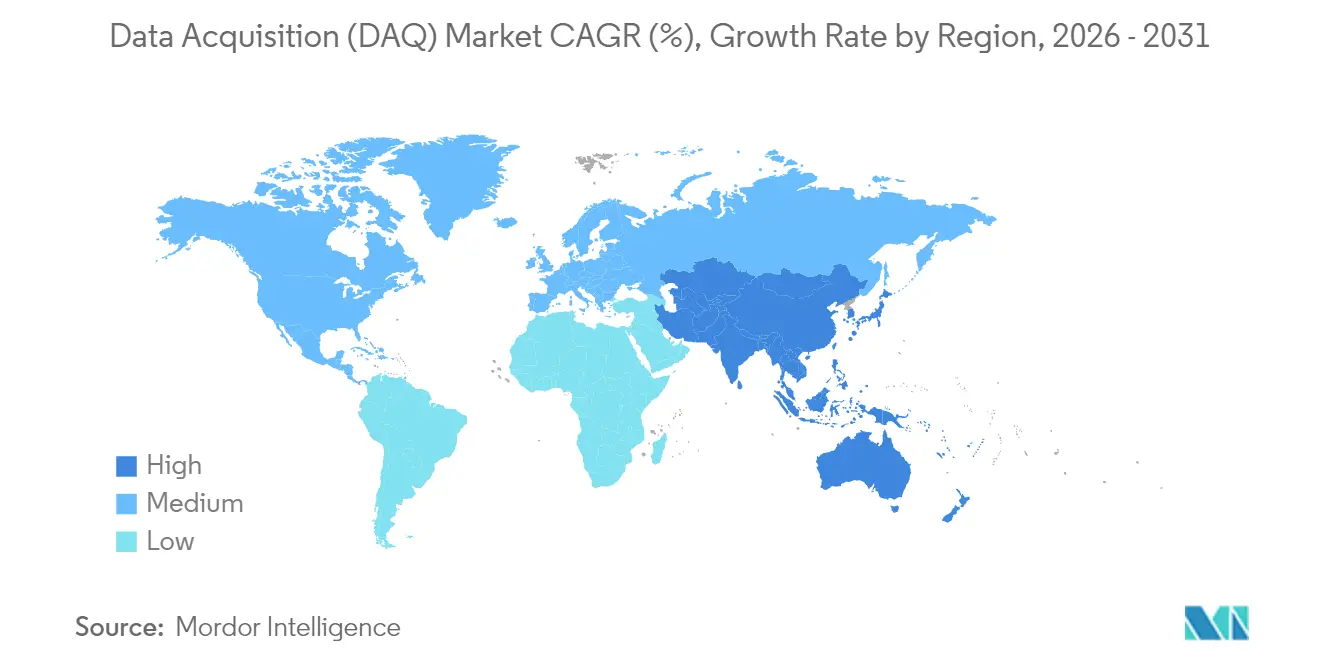

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

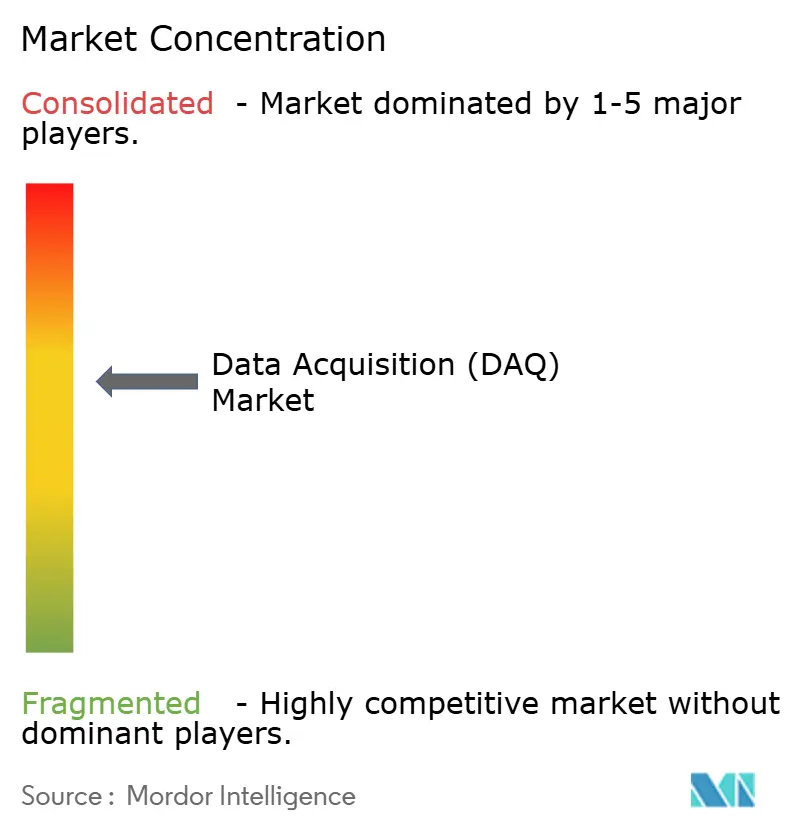

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ収集(DAQ)市場分析

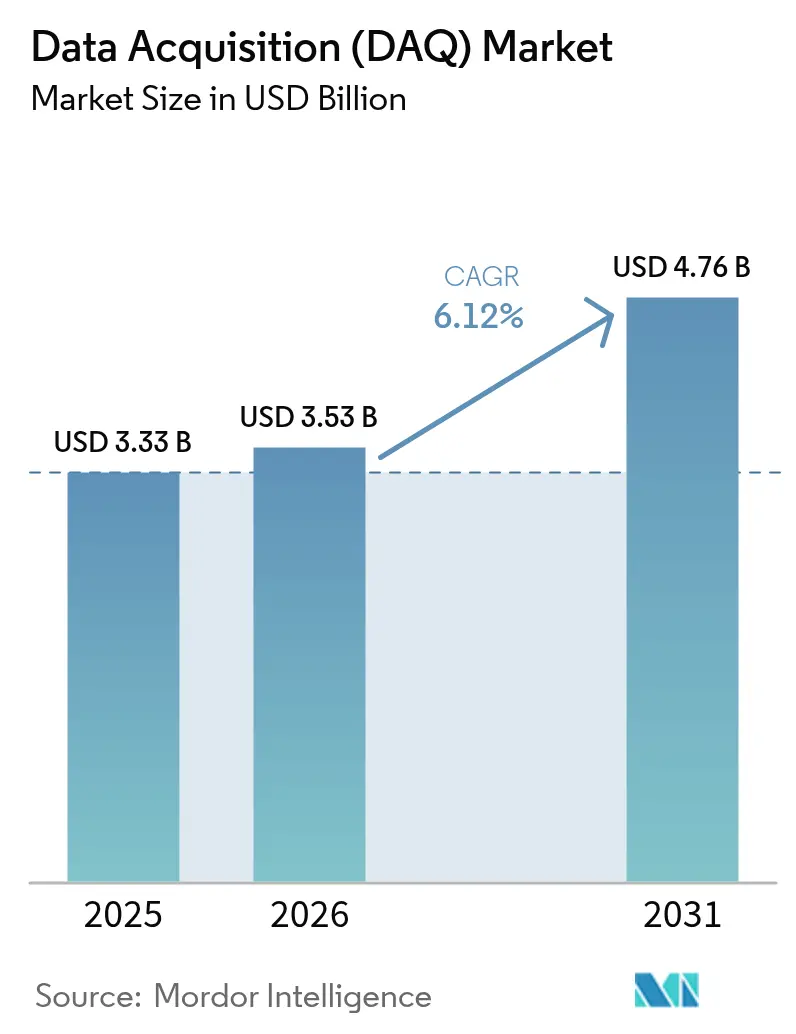

世界のデータ収集(DAQ)市場規模は、2025年の33億3,000万米ドルから2026年には35億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.12%で2031年までに47億6,000万米ドルに達すると予測されています。実験室、工場、テストセルが実績あるセンサーからデジタイザーへの変換チェーンに依存し続けたため、ハードウェアプラットフォームが引き続き優位を占めましたが、ハードウェアの寿命を延ばしチャンネルの設定柔軟性を向上させるソフトウェア定義アーキテクチャへの支出が着実にシフトしました。[1]National Instruments、「データ収集(DAQ)システム、デバイスおよびソフトウェア」、ni.com 車両の急速な電動化、バッテリーギガファクトリーへの投資増加、タイムセンシティブネットワーキング(TSN)の導入により、数千チャンネルにわたる測定精度と時間相関データストリームに対する技術的要求水準が高まりました。エンジニアが過酷または移動環境での設置柔軟性を優先するにつれてワイヤレスインターフェースが急速に拡大し、一方でエッジ対応アナリティクスはアジア太平洋地域の製造拠点における予知保全の展開においてレイテンシを低減しホストコンピュータの負荷を軽減しました。地域別では、北米が深い航空宇宙・防衛テストインフラを背景にリーダーシップを維持し、アジア太平洋地域は半導体およびEVの急成長を背景に最も成長の速い市場として台頭しました。専門ソフトウェア企業がクラウド対応アナリティクススタックを携えて参入したことで競争激化が進み、既存のハードウェアベンダーはスタンドアロンデバイスではなく統合エコシステムのバンドル提供へと方向転換を迫られました。

主要レポートのポイント

- 提供内容別では、ハードウェアが2025年のデータ収集市場シェアの69.80%を占め、ソフトウェアソリューションは2031年にかけてCAGR 9.22%で拡大すると予測されています。

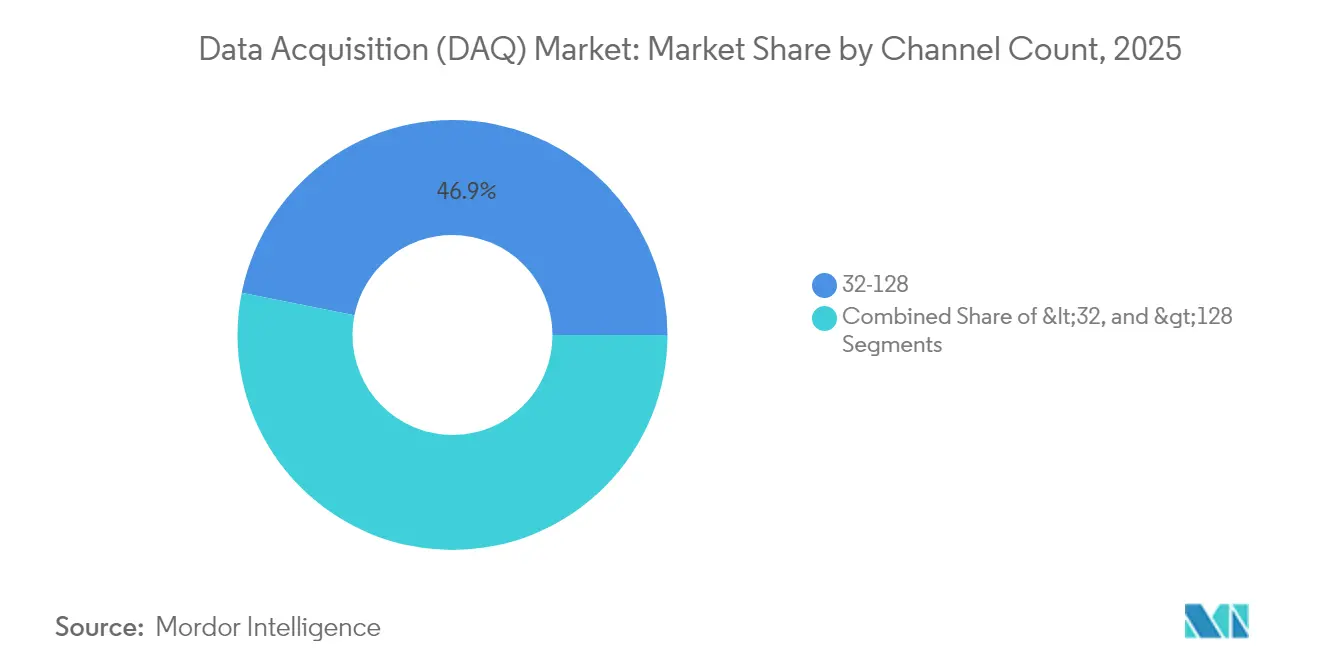

- チャンネル数別では、32~128チャンネルセグメントが2025年に46.85%の収益シェアでリードし、128チャンネル超のシステムは2031年にかけてCAGR 8.52%で成長すると予測されています。

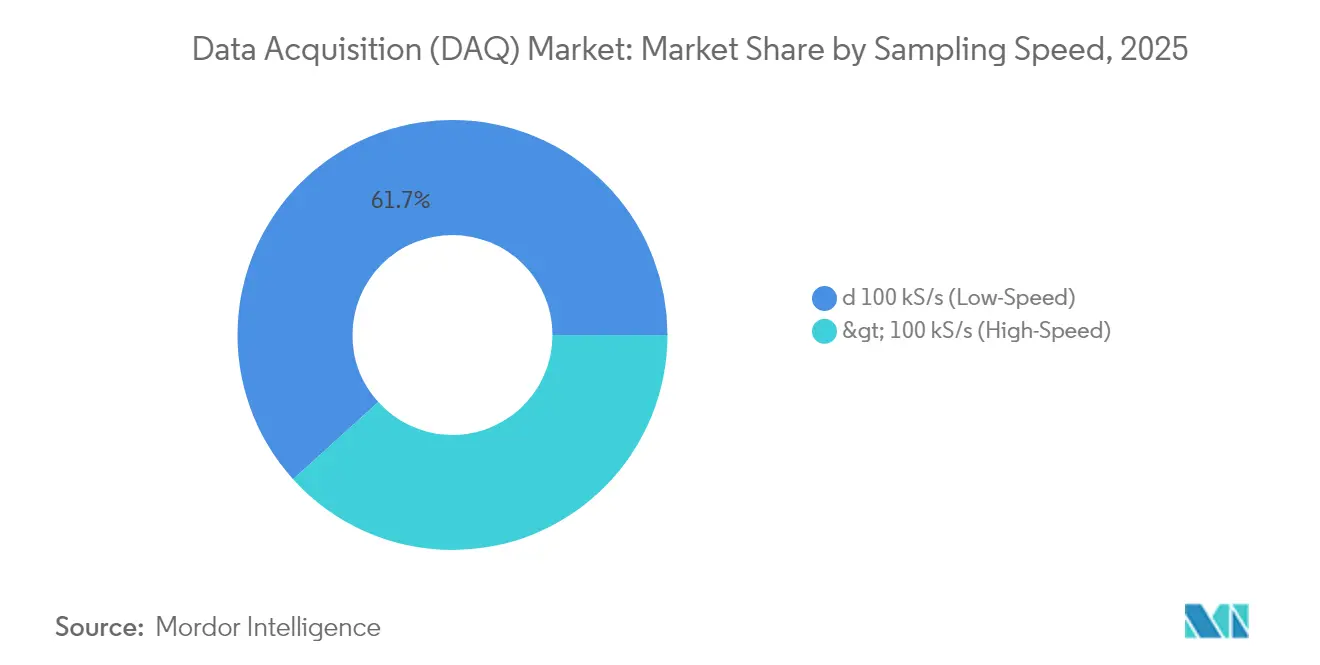

- サンプリング速度別では、低速ユニット(100 kS/s以下)が2025年のデータ収集市場規模の61.70%を占め、高速システムはCAGR 9.87%で拡大しています。

- インターフェース別では、USBが2025年に39.60%のシェアで優位を占め、ワイヤレスノードは2031年にかけて年率10.96%で成長する見込みです。

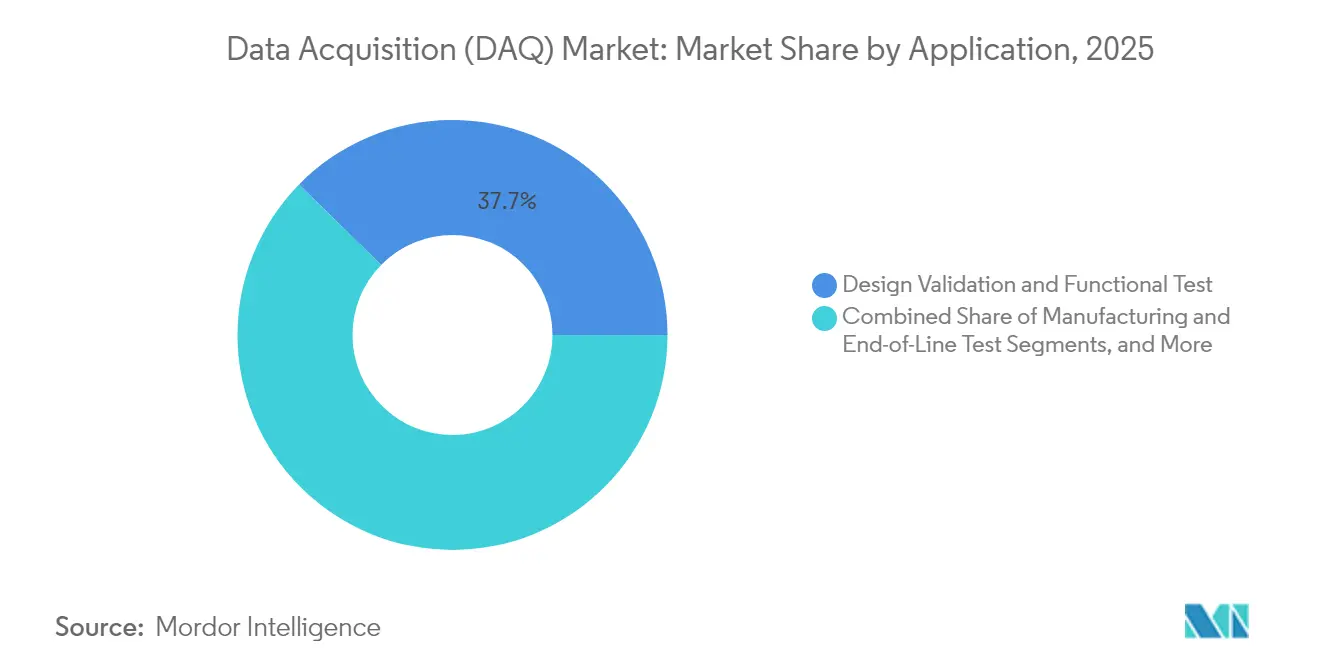

- 用途別では、設計検証および機能テストが2025年のデータ収集市場で37.65%のシェアを占め、資産状態監視が2031年にかけて最高のCAGR 11.64%を記録すると予測されています。

- エンドユーザー産業別では、自動車およびeモビリティが2025年に18.85%のシェアでリードし、航空宇宙・防衛は2031年にかけてCAGR 10.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデータ収集(DAQ)市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DAQアーキテクチャにおけるタイムセンシティブネットワーキング(TSN)の採用拡大 | +1.5% | 世界全体、北米およびヨーロッパでの早期採用 | 中期(2~4年) |

| アジア太平洋地域の製造業における予知保全を加速するエッジ展開型DAQ | +1.2% | アジア太平洋地域が中心、世界への波及 | 短期(2年以内) |

| 自動車テストベンチにおけるDAQとデジタルツインの急速な統合 | +1.1% | 北米、ヨーロッパ、および先進アジアの自動車クラスター | 中期(2~4年) |

| バッテリーギガファクトリーにおける高チャンネル数DAQの需要 | +0.9% | 中国、ヨーロッパ、北米 | 短期(2年以内) |

| 宇宙打ち上げ施設向けラギッドモジュラーDAQの採用 | +0.8% | 北米、ヨーロッパ、および新興宇宙経済圏 | 長期(4年以上) |

| 職業教育STEMプログラムにおける低コストUSB DAQの普及 | +0.7% | 世界全体、発展途上国に重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

タイムセンシティブネットワーキングが決定論的イーサネットを実現

TSNの導入により同期誤差がサブマイクロ秒レベルに低減され、高価な専用タイミングハードウェアが不要となり、ミサイル、衛星、高速機械テストにおけるシステム総費用が15~20%削減されました。航空宇宙分野の早期採用者は測定精度が40%向上したと報告しており、エンジニアはこれまで別々だったアナログ、デジタル、タイミングバスを1つの堅牢なネットワーク内に統合することが可能になりました。TSNスイッチをセンサーノードに直接組み込んだOEMは、プラグアンドプレイによる実験室拡張に対応したターンキーの緊密同期ラックを提供しました。

エッジ対応DAQが予知保全を変革

測定エッジに展開された機械学習ルーティンにより、異常検知のレイテンシが秒単位からミリ秒単位に短縮され、歴史的にダウンタイム1時間あたり最大10万米ドルのコストをもたらしていた半導体フォトリソグラフィの障害を防止しました。韓国のファブは、局所的なFFTおよびエンベロープ検出ルーティンを実行し、フラグが立てられたイベントのみをクラウドに転送する組み込みプロセッサに接続された振動、音響、熱センサーを設置した後、予期しない停止が38%減少したと記録しています。このモデルにより帯域幅コストが削減され、独自のプロセスデータがオンプレミスのファイアウォールの背後で保護されました。

デジタルツイン統合が自動車検証を再構築

高精度DAQストリームを物理ベースのツインに連携させることで、自動車メーカーは物理プロトタイプを30~40%削減し、パワートレイン検証サイクルを18ヶ月から12ヶ月に短縮することができました。バッテリー管理アルゴリズムはハードウェアインザループの制約なしに数千の合成走行シナリオを実行し、同期センサーデータが電圧、電流、熱の各次元にわたってツインの精度を維持しました。サプライヤーは、MATLABやSiemens Simcenterなどの協調シミュレーション環境に毎分ギガバイト規模の生測定データを取り込むプラグインを競って提供しました。[2]MathWorks、「データ収集ツールボックス」、mathworks.com

ギガファクトリーのチャンネル爆発が高密度アーキテクチャを牽引

バッテリー工場は、フォーメーションおよびエージング中に0.1%のセル間精度で10,000チャンネル超の同期チャンネルを要求しました。ベンダーはモジュラー16スロットフレームと分散ADCノードで応え、ケーブル配線を削減し、電磁干渉を軽減し、テラバイト規模のデータセットをリアルタイムでNVMeアレイに書き込みました。この設計は、従来の100チャンネルリグでは見えないマイクロオーム単位の抵抗ドリフトにフラグを立てることで生産歩留まりを保護し、長距離EVの高ニッケル化学物質の安全な展開を支えました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーPCIからPXIeプラットフォームへの資本集約的な移行 | -0.9% | 世界全体、予算制約地域で最も顕著 | 中期(2~4年) |

| ベンダー独自DAQプロトコル間の相互運用性標準の欠如 | -0.8% | 世界全体、マルチベンダーサイトが最も影響を受ける | 中期(2~4年) |

| 多国間航空宇宙テストにおけるデータガバナンスコンプライアンスコスト | -0.7% | 北米およびヨーロッパ | 長期(4年以上) |

| 高成長EVクラスターにおけるDAQ精通テストエンジニアの不足 | -0.6% | 新興EVハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PXIeへのアップグレードが設備投資予算を圧迫

ソフトウェアの書き直し、治具の改修、スタッフの再教育を合算すると、老朽化したPCIラックをPXIeシャーシに置き換えるコストは施設あたり25万米ドルを超えることが多くありました。多くの大学やSME実験室は、認証スケジュールを守るために6ヶ月間並行システムを稼働させ、切り替え期間中のメンテナンスオーバーヘッドを事実上2倍にしました。その結果、一部の機関はアップグレードを延期し、新しいオペレーティングシステムに対する陳腐化とドライバーサポートの制限というリスクを抱えることになりました。

ベンダー独自プロトコルがマルチサイト統合を阻害

自動車メーカーや航空宇宙プライムが一方のブランドの振動シェーカーと他方の高速デジタイザーを組み合わせた場合、独自のコントロールスタックにより統合費用が25~40%増加しました。チームはリアルタイムフィードバックループを損なうカスタムミドルウェアやCSVエクスポートワークフローに頼らざるを得ませんでした。OpenDAQイニシアチブが検出とメタデータの標準化を目指す一方、2025年に出荷されたデバイスのうちベンダー中立のベースラインをサポートしたのはわずか20%にとどまり、データサイロの問題が長引きました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャンネル数別:高密度アーキテクチャが複雑なテストを支える

32~128チャンネルクラスは2025年のデータ収集市場シェアの46.85%を獲得しました。実験室はスケーラビリティと管理可能なケーブル配線のバランスが取れたこのスイートスポットを好み、多軸振動、耐久性、EMI評価に適していました。しかしギガファクトリーの展開により、128チャンネル超のラックがCAGR 8.52%へと急上昇しました。バッテリーセルフォーメーションラインは、32チャンネルカードを数百枚ファイバーリンクのアイランドに縫い合わせ、10,000ノードにわたる電圧と温度を監視し、0.1%の許容誤差で熱暴走を検出しました。

分散アーキテクチャへの需要が機器設計を再構築しました。ベンダーは「ノードパーラック」配線方式を採用し、ADCをセンサーの近くに組み込んで信号完全性の損失を削減しました。小型(32チャンネル未満)のボックスは教育実験室やポータブルフィールドキットで引き続き活躍しましたが、製品検証の幅と深さが拡大するにつれて全体的なシェアは低下しました。予測期間中、自動検出ファームウェアとホットスワップバックプレーンをバンドルするサプライヤーが、データ収集市場におけるチャンネル密度の急増を最も享受できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:ソフトウェアインテリジェンスがハードウェアの有用性を高める

ハードウェアは2025年のデータ収集市場の69.80%を占めましたが、ユーザーが機械学習アルゴリズムをFPGAリソースに直接注入するアナリティクススタックをライセンス供与するにつれて、ソフトウェア収益は健全な9.22%のペースで上昇しました。ドラッグアンドドロップのDSPライブラリを組み込むことで、エンジニアはカード上でデータのフィルタリング、リサンプリング、トレンド分析を行い、ホストCPUサイクルを70%削減できます。

サービス部門も拡大しました。航空宇宙プライムは、センサー選定、ラックレイアウト、APIカスタマイズを含むシステム統合プロジェクトをベンダーのプロフェッショナルサービス部門にアウトソーシングしました。このシフトにより、従来のハードウェア専業企業は継続的なデプロイメント更新を提供するサブスクリプション型ソフトウェアモジュールへの転換を迫られました。時間の経過とともに、価値はボードレベルの機能から設定可能なIPコアへと移行し、データ収集市場における差別化の軸としてソフトウェアが確固たる地位を築きました。

サンプリング速度別:過渡波形キャプチャが高速採用を牽引

低速構成(100 kS/s以下)は2025年のデータ収集市場規模の61.70%を占め、環境および工程制御のニッチ市場を満たしました。しかし高速(100 kS/s超)リグはCAGR 9.87%で拡大し、パワー半導体のダブルパルステスト、超音波探傷、ミリ秒スケールの衝撃イベントに対応しました。

価格の低下が採用を加速しました。2020年に2万米ドルだった毎秒100万サンプルのデジタイザーは2025年には約5,000米ドルで販売され、大学や中堅産業の予算を解放しました。風力タービンOEMはこの機能を活用してブレードの共振シグネチャを追跡し、亀裂発生前に疲労を予測してタービン寿命を20%延長しました。800 V EVインバーターおよびGaNデバイスへの需要の高まりを考えると、高速出荷はデータ収集市場全体を上回るペースで成長し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インターフェース別:ワイヤレスノードが展開経済を書き換える

USBはプラグアンドゴーの簡便さから2025年も39.60%のシェアでリードしましたが、ワイヤレスエンドポイントは年率10.96%で成長し、多くの物理的サイト制約を解消しました。橋梁健全性当局は、デッキプレートの下にバッテリー駆動ノードを固定し、メンテナンスなしで数ヶ月間荷重スペクトルをストリーミングし、コストのかかる車線閉鎖を回避しました。

電力最適化された無線機とリモートファームウェアアップグレードにより、ライフサイクルが5年を超え、毎日ナセルを整備できないオフショア風力開発者の要求を満たしました。一方、PCIeベースのPXIシャーシは、ギガビット毎秒のスループットが不可欠なレーダー、5G、RFベクトル信号分析ベンチでのニッチを維持しました。センサーネットワークが拡大するにつれて、Wi-Fi、サブGHz、タイムスロットベースのプロトコルを組み合わせたハイブリッドメッシュトポロジーがデータ収集市場を支配するでしょう。

用途別:予知保全が支出を再構築

設計検証および機能テストは、すべての新しいドライブトレイン、アクチュエーター、またはPCBが発売前に徹底的な実験室サイクルを経るため、2025年に37.65%のシェアを維持しました。しかし資産状態監視は、工場が計画外ダウンタイムを50%削減しようとするにつれて、CAGR 11.64%に向かっています。過去の振動シグネチャで訓練された転がり軸受ライブラリが、エンベロープエネルギーが学習済み閾値を超えた際に自動エスカレーションするAIエージェントを動かし、メンテナンスコストを10~40%削減しました。

半導体ファブの出荷前テスターは統計的サンプルではなく100%のチップを計測し、フィールド障害を90%削減しました。フィールドおよび実験室の研究開発ユースケースも進化し、研究者は高解像度DAQストリームをクラウドGPUにパイプしてリアルタイムのモンテカルロ実行を行い、材料科学の発見を加速しました。アナリティクスの高度化が進むにつれて、データ収集市場内でアプリケーション予算は状態ベースおよび自律フィードバックループへと決定的にシフトするでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電動化がテストの複雑さを再定義

OEMが高電圧バッテリーパック、トラクションインバーター、ADASセンサースイートを広い熱変動下で検証するにつれて、自動車およびeモビリティアプリケーションが2025年のデータ収集市場支出の18.85%を占めました。航空宇宙・防衛は、再使用可能な打ち上げ機や超音速プログラムがラギッドで放射線耐性のあるデジタイザーを必要とすることを背景に、CAGR 10.18%で成長すると予測されています。

再生可能エネルギー事業者はオフショアタービンに多年間の自律型DAQクラスターを設置し、構造ひずみと電力品質データを記録して事業性を証明しました。半導体ラインは2 nmゲートスタックのフェムトアンペア漏れ電流測定を要求し、ノイズフロア仕様を限界まで引き伸ばしました。これらの多様な要件が、宇宙向けラギッドボックスからナノエレクトロニクス向け低ノイズラックまで、カスタマイズされたソリューションの多様なラインナップを生み出し、データ収集市場を断片化しながらもイノベーション豊かな状態に保っています。

地域分析

北米は2025年収益の32.90%を占めました。これは航空宇宙大手、防衛プライム、ビッグスリー自動車メーカーがTSNおよび高密度PXIシステムの早期採用を牽引したためです。NASAのスペースローンチシステムのテレメトリーステーションはリアルタイムで20万チャンネル超のイーサネットを処理し、地域の研究開発力を示しました。大規模な連邦予算が迅速な更新サイクルを可能にし、地域のリーダーシップを確固たるものにしました。

アジア太平洋地域は2031年にかけてCAGR 9.36%と最速の成長を記録しました。中国のバッテリーギガファクトリー建設と韓国の半導体拡張がサイトあたり数千枚のチャンネルカードを消費し、インドの成長するロケット打ち上げ野望は14 g rms超の振動スペクトルに耐えるラギッドDAQクレートを必要としました。政府はスマート製造へのインセンティブを注ぎ込み、エッジ対応ワイヤレスノードへの需要を刺激し、地域ベンダーをグローバルなデータ収集市場へと押し出しました。

ヨーロッパはドイツの自動車研究開発とESAの宇宙プロジェクトを基盤に堅固な存在感を維持しました。シュトゥットガルトの実験室内のデジタルツインベンチは同期DAQストリームを仮想エンジンと融合させ、プロトタイプサイクルを短縮しました。ExoMarsローバーは-80℃から+70℃の温度変動に耐える電子機器を必要とし、ヨーロッパのサプライヤーを放射線硬化設計へと向かわせました。北海における再生可能エネルギーの義務化が、耐腐食性の長距離DAQケーブルおよびワイヤレスブリッジへの注文をさらに加速しました。

規制環境

規制環境に関わるDAQ導入では、データ処理コンプライアンスに加えて安全性の実証がますます求められている。これにより、購入者は監査可能なファームウェア、追跡可能な校正、セキュリティ・バイ・デザインを備えたシステムを志向するようになっている。英国では、環境データ収集・処理システムに関するMCERTS性能基準が、規制対象の監視業務における具体的な参照点であり続けており、DAQがコンプライアンス報告に使用される際のデータ完全性、記録管理、試験手順に関する期待を形作っている。

2026年には、半導体製造装置エコシステムに影響を及ぼす政策措置も、DAQ調達と総着地コストに波及する。DAQハードウェアは半導体サプライチェーンに依存しており、ファブや電子機器製造に広く使用されているためである。米国では、大統領布告11002号により、特定の輸入半導体製品および製造装置に対して2026年1月中旬発効の25%の従価関税が課され、試験・測定サプライチェーンにおける新たな文書化と調達精査が加わっている。規格面では、SEMI Sシリーズの要求事項(装置安全性および関連基準)と、ファブにおけるSEMI EDAデータインターフェースの普及推進の高まりにより、適合性は任意のベストプラクティスから、高量産半導体オペレーションを支えるサプライヤーにとって事実上の調達ゲートへと格上げされている。

バリューチェーン分析

DAQのバリューチェーンは、ADC/DAC、FPGA/MCU、センサーおよび信号調整素子、コネクタ、クロックおよびタイミング、メモリおよびストレージを含む部品サプライヤーから始まる。次に、モジュール式シャーシとスタンドアロン機器を組み立て、ドライバーを開発し、分析・設定ソフトウェアをパッケージ化するDAQ OEMへと広がる。ディストリビューターやシステムインテグレーターなどのチャネルパートナーは、センサー選定、ラックレイアウト、タイミングおよびネットワーキング、API カスタマイズを含む、エンドツーエンドのテストセルの構成において引き続き中心的な役割を担う。直接販売は、航空宇宙・防衛、自動車の検証、半導体製造といった、統合・ライフサイクルサービスがハードウェアとともにパッケージ化されるエンタープライズ顧客においてより一般的である。

主要な制約要因と差別化要因は、半導体サプライチェーンの上流とソフトウェア対応からますます生じている。SEMIなどの業界団体は、半導体におけるサプライチェーンの健全性への懸念と分断リスクを指摘しており、これは特定のシリコンやレガシーノードの供給能力が逼迫した際に、DAQのリードタイムや再設計サイクルに影響を与えうる。OEM側では、フロントエンドの互換性を拡大する製品ライン拡張が、柔軟な信号調整と拠点間での再利用に対するプレミアムを反映している。例えば、Dewesoftは複数のセンサータイプとより高いサンプリング需要に対応するため、IOLITEおよびOBSIDIAN向けのユニバーサルアンプUNIをリリースした。下流では、電池工場やファブの顧客が、より多チャンネル数、時刻同期、エッジ分析型のアーキテクチャへとDAQを引き込んでおり、これによりシャーシ単体と比較して、ファームウェア、ドライバー、サイバーセキュリティ強化、長期サポートに捕捉される価値の割合が増加している。

競合環境

上位5社が相当なシェアを保有しており、データ収集市場における中程度の集中度を示しています。National Instrumentsはエンドツーエンドのおよびラボビューエコシステムでリードし、統合ドライバーとTSNサポートを通じて顧客ロックインを強化しました。Keysightは2025年の買収により独自のセル劣化アルゴリズムを追加し、EV市場のスイートスポットに確固たる地位を築くことでバッテリーテスト事業を強化しました。

Dewesoftなどの中堅専門企業は、IP67定格のラギッドモジュールと160 dBのダイナミックレンジを提供するデュアルコアADC技術による差別化でシェアを拡大しました。Yokogawaはプロセス産業での実績を活かし、24時間365日の稼働を要求する石油・ガスおよびLNG液化ユーザーを獲得しました。アジアの挑戦者は予算に敏感な教育および軽工業の購買者に訴求するコスト最適化されたUSBおよびイーサネットラックを発売し、既存ベンダーにソフトウェアの一貫性とグローバルサービスカバレッジの強調を迫りました。

戦略的提携が増加しました。NI、Siemens、クラウドハイパースケーラーは、ストリーミングデータをダッシュボードポータルに自動取り込みするエッジからクラウドへのパイプラインを共同開発し、OT-IT統合の統合摩擦を低減しました。ワイヤレスDAQに関する特許出願は前年比28%増加し、サブGHzメッシュネットワーキングとエネルギーハーベスティングセンサーノードにおける競争状態を示しています。オープンAPIとセキュアでアップグレード可能なファームウェアを調和させるベンダーが、進化するデータ収集市場において競争優位を拡大する立場にあります。

データ収集(DAQ)産業リーダー

Advantech Co. Ltd.

Keysight Technologies

Schneider Electric SE

Honeywell International

Siemens AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

繰り返し現れるギャップは、ファブ規模のデータ相互運用性とDAQ級の時刻相関の交差点にある。工場は、重厚なカスタムミドルウェアを必要とせずに歩留まり・欠陥分析で消費できる、決定論的で大容量の設備データ収集を求めている。SEMI EDAの採用はその具体的な牽引例の一つであり、Agileo Automationは2026年3月にAgilEDAを立ち上げ、半導体装置OEM向けにSEMI EDA(Interface A)実装を加速させた。これは、ティア1ファブおよび先端パッケージングラインにおける標準化されたデータ収集経路への需要を反映している。これは、ベンダーロックされたプロトコルをめぐる市場の制約要因と、ベンダーニュートラルな基盤を求めるOpenDAQの推進とも整合しており、多ベンダー統合の負担を軽減する、安全かつ標準準拠のインターフェースとツールを提供できるベンダーに機会をもたらしている。

機会は、協調的でAI支援型のプロセス制御をめぐっても拡大しており、DAQストリームは単一のテストセルに限定されるのではなく、共有の運用資産として扱われるようになっている。Samsung Electronicsは2026年6月にデータ共有エコプラットフォーム(DSEP)を60社超のサプライヤーに拡大し、半導体製造におけるAIベースの欠陥検出とより高度な自動化に向けたリアルタイムプロセスデータ共有への継続的な投資を浮き彫りにした。並行して、先端パッケージングとチップレットのワークフローは、高忠実度のフィードフォワード型テストデータの価値を高めており、TeradyneとTokyo Electronが2.5D/3Dパッケージにおけるノウングッドデバイス選別のためにUltraFLEXplusとシンギュレーテッドデバイスプローバを組み合わせるといった統合テスト協業がこれを支えている。これらのユースケース全体にわたり、高チャンネル数のハードウェアとともにエッジ分析、統制されたデータ移動、統合準備の整ったメタデータをパッケージ化できるDAQサプライヤーは、ファブ、パッケージング、高速デジタル検証の予算への明確な道筋を持つ。

最近の業界動向

- 2026年6月:Keysightは、Siemens Digital Industries Softwareのソリューションパートナープログラムにソフトウェア・技術パートナーとして参加し、Keysight Eggplant TestオートメーションとSiemensのデジタルエンジニアリングソリューションを連携させた。この統合により、テストデータ取得、ソフトウェア駆動型検証、複雑な産業・電子機器プログラムで使用されるデジタルエンジニアリングワークフローとの連携が強化された。また、DAQ、検証、分析がスタンドアロンの計測器としてではなく一体で調達される、統合エコシステムへの市場シフトも裏付けている。

- 2026年2月:Keysightは、Infiniium 2026ソフトウェアプラットフォーム上でInfiniium XR8リアルタイムオシロスコープシリーズを発表し、高速デジタル検証とコンプライアンスを加速させた。計測器級の取得ハードウェアと刷新されたソフトウェアスタックを組み合わせることで、Keysightはスループット、分析自動化、再現性がツール選定に影響するワークフローにおける地位を強化した。この発表は、試験・測定分野の導入において、より高いサンプリング速度とよりソフトウェア中心の差別化に対する広範な需要を裏付けている。

- 2025年7月:Advantechは、AMAX IoT Control Platformを発表し、半導体装置やエネルギー貯蔵を含む複雑な産業機器環境を対象に、決定論的なリアルタイム動作を伴うPLC、HMI、IoT機能を統合した。制御とデータロギングの統合により、同期取得とエッジ接続を必要とする機械を構築するOEMにとって、キャビネットの設置面積と統合ステップが削減される。このプラットフォームはまた、モジュール式DAQベンダーに対し、より多くの制御、タイミング、エッジソフトウェア機能を統合システムに組み込むよう競争圧力を強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、データ収集(DAQ)市場は、実世界の信号を捕捉し、監視、試験、分析のために利用可能なデジタルデータへと変換するソリューションを、研究室および産業現場の両方にわたって対象とする。これには、DAQハードウェアと、測定値の設定、記録、可視化のために通常販売される付随ソフトウェアが含まれる。

対象範囲の除外事項:DAQ構成の一部として販売されない純粋なSCADAプラットフォームおよびスタンドアロンの産業制御ソフトウェアは除外し、無関係のITデータ収集サービスも除外する。

セグメンテーション概要

- チャンネル数別

- 32未満

- 32~128

- 128超

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- サンプリング速度別

- 100 kS/s以下(低速)

- 100 kS/s超(高速)

- インターフェース別

- USB

- イーサネット / LAN

- PCI / PXI / PXIe

- ワイヤレス

- 用途別

- 設計検証および機能テスト

- 製造および出荷前テスト

- 資産状態監視

- フィールドおよび実験室の研究開発

- 環境および構造モニタリング

- エンドユーザー産業別

- 自動車およびeモビリティ

- 航空宇宙・防衛

- エネルギーおよび電力(再生可能エネルギーを含む)

- 水・廃水処理

- 半導体・電子機器

- 教育・研究機関

- 化学品、紙・パルプ

- その他のエンドユーザー産業

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、DAQ需要が現れる場所と、用途別の典型的なシステム構成をマッピングすることから開始した。米国労働統計局の産業生産統計、Eurostatの製造業指標、世界銀行の産業付加価値データ、OECDの科学・研究開発統計といった公的情報源は、試験・測定支出を通常牽引する、より広範な活動水準を裏付けるのに役立った。

次に、企業の開示資料、投資家向け資料、製品データシート、業界団体・標準化団体の資料(計測基準など)を用いて、製品の境界と一般的な価格構造を把握した。企業の売上動向や出荷動向を相互確認するため、企業財務インテリジェンス、ニュースおよび財務情報、特許データベースの有料購読サービスも参照し、DAQ関連の開発テーマを追跡した。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、検証、明確化のために他の公開情報も併用した。

一次インタビューおよび調査

一次調査は、特にハードウェアとソフトウェア・サービスがバンドルされている場合に、実務上何がDAQ収益として実際に計上されるかを検証するために用いられた。OEM向け業務担当者、チャネル関係者、インテグレーター、エンドユーザーのエンジニアに聞き取りを行い、アタッチ率、更新サイクル、平均販売価格に関する前提を地域別に確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):13% | アジア太平洋地域:39% |

| 中堅層:58% | 機能/部門リーダー:27% | 欧州・中東・アフリカ:34% |

| 小規模プレーヤー:14% | マネージャー:60% | 南北アメリカ:27% |

市場規模算定と予測

中核となる市場規模算定は、産業生産、試験・測定活動、計測支出のシグナルを用いて、地域別に対象となるDAQ需要プールを再構築するトップダウン方式を採用している。そこから、システムの販売方法を反映した実用的な購買区分に市場を分割し、典型的な構成単位の価格設定と更新パターンを用いて金額に換算する。

合計値の妥当性を確保するため、サプライヤーの売上帰属確認、抽出したシステムの平均販売価格に推定導入台数を乗じた算出、モジュール式対スタンドアロン、研究室対産業用といった構成比変化に関するチャネルからのフィードバックなど、選択的なボトムアップ的近似値を用いて出力結果を裏付けた。特に重要な入力要素には、製造業の設備投資動向、プロセス産業・ディスクリート産業における自動化の採用状況、研究室・大学における計測機器支出動向、測定装置の校正・更新サイクル、より高チャンネル数または高速デバイスが採用される際に見られる価格推移が含まれた。予測は、成長を、回答者が検証できる限られた要因群(産業活動の勢い、電化と品質試験ニーズの進展速度を含む)に結び付けられるよう、シナリオ分析を用いて構築した。非公開企業の不透明性によりボトムアップでギャップが生じた箇所では、インタビューから得た保守的な範囲を用い、地域別の浸透率の前提を適用した上で最終的な合計値を確定した。

データ検証と更新サイクル

算出結果は独立したシグナルと照合され、最終承認前に、地域シェア、価格、暗示される単位成長率における異常な変動についてモデルの見直しを行った。乖離が大きい場合は、前提を再検討し、裏付けとなる情報源を再確認した上で、関連する専門家に再度連絡を取り、その変化が実態を反映したものか入力誤りかを確認した。

本レポートは年次で更新され、大規模な産業減速や主要な製品移行サイクルなど、需要または価格に重大な影響を与える事象が発生した場合には、随時の更新も行われる。納品前には、最新の公開情報開示と最新のインタビューから得た知見が公表数値に反映されるよう、最終的な更新作業を実施する。

Mordor Intelligenceのグローバルデータ収集(DAQ)市場推計と他の公表推計との比較

公表されているDAQ市場規模がしばしば異なるのは、DAQ収益として計上される範囲の境界が一貫していないことと、価格および更新に関する前提が異なる時期に見直されることによる。また、一部の調査は異なる基準年を採用しており、成長率が似ていても見かけの水準が変動しうる。

ハードウェアとソフトウェアのアタッチパターン、センサーおよび信号調整の扱い、地域を米ドルに換算する方法は、この市場における一般的なギャップの要因である。さらに、一部の推計は、試験・測定の購買行動と照合せずに単一の需要指標(自動化の成長など)に依拠しており、これが乖離を拡大させうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.53 B (2026) | |

| グローバルコンサルティング会社A | USD 2.25 B (2025) | より過去の基準年と、DAQを一般的な計測需要と融合させることが多い、より狭い市場構成を採用しており、DAQハードウェアおよびバンドルソフトウェアを隣接する計測カテゴリーから一貫して分離していない。 |

| 業界パブリッシャーB | USD 1.92 B (2024) | 上流の計測チェーン項目を取り込みうる異なる対象範囲の組み合わせを含んでおり、その水準は基準年の通貨換算タイミングや、より高チャンネル数システムに対する保守的な平均販売価格の推移にも影響を受けやすい。 |

製造活動、研究室での試験強度からの実測購買シグナル、およびシステム構成価格の相互確認は、Mordor Intelligenceを、より広範な計測バスケットではなくDAQのみの需要プールに結び付ける根拠である。この表は、基準年の選択とカテゴリーの境界が乖離の大部分を説明しており、残りの差異は通常、アタッチ率とASPアップグレードの経時的な扱い方に起因することを示している。

レポートで回答される主要な質問

世界のデータ収集(DAQ)市場の2031年における予測規模は?

市場はCAGR 6.12%で成長し、2031年までに47億6,000万米ドルに達すると予測されています。

最も急速に拡大しているデータ収集セグメントはどれですか?

パワーエレクトロニクス、超音波、振動テストがマイクロ秒レベルの分解能を必要とするため、100 kS/s超で動作する高速システムがCAGR 9.87%で成長しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

急速な工業化、バッテリーギガファクトリーの建設、半導体投資が、中国、日本、韓国、インドにわたってCAGR 9.36%を牽引しています。

ワイヤレスインターフェースはフィールド展開をどのように変えていますか?

バッテリー駆動のワイヤレスノードはケーブル配線を不要にし、数ヶ月間の無人運用を可能にし、年率10.96%の成長率を記録しています。

タイムセンシティブネットワーキングはDAQシステムにどのような影響を与えますか?

TSNは同期誤差をサブマイクロ秒レベルに削減し、専用タイミングカードを不要にし、システム総コストを最大20%削減します。

現在DAQソリューションに最も多く支出しているエンドユーザー産業はどれですか?

EVパワートレインおよびバッテリーテストの激化に伴い、自動車およびeモビリティアプリケーションが18.85%のシェアでリードしています。

最終更新日: