自動テスト装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.83 十億米ドル |

| 市場規模 (2031) | 13.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

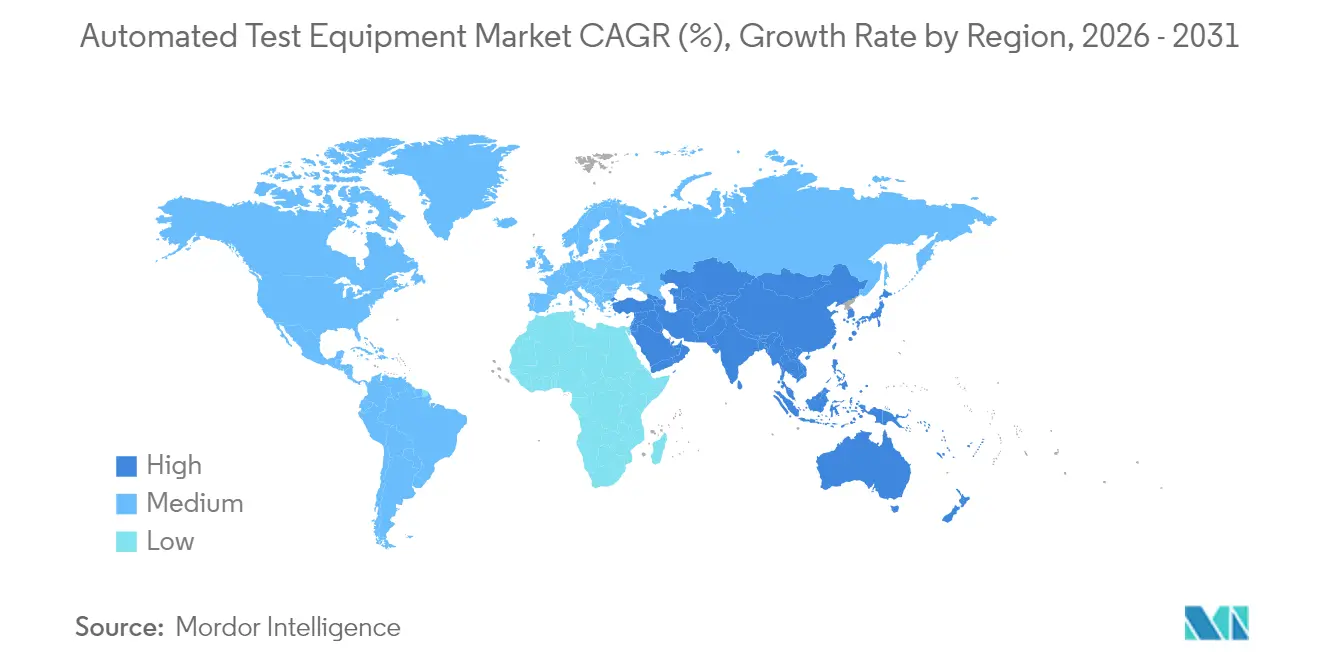

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動テスト装置市場分析

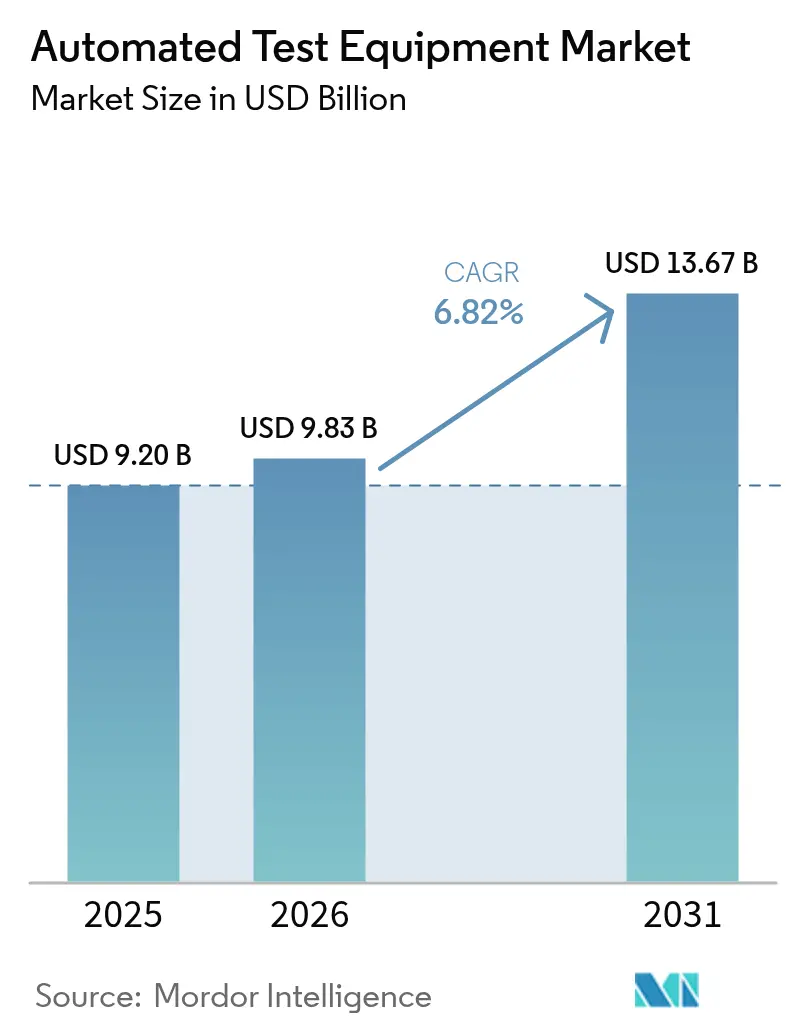

自動テスト装置市場規模は、2025年の92億米ドルから2026年には98億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.82%で2031年までに136億7,000万米ドルに達すると予測される。需要は、5nm未満ノードへの移行、車両の電動化、およびシステム・イン・パッケージ設計の複雑化の高まりによって牽引されている。メーカー各社は、10nV/√Hz未満の測定が可能な超低ノイズプラットフォームへの資本投下を進めており、パワーデバイス専門メーカーは1,200Vを超えるストレスを安全に印加できるテスターを指定している。装置ベンダーは同時に、デバッグサイクルの短縮と歩留まり学習の改善を目的としたリアルタイムデータ分析の統合を進めている。主要サプライヤー間の統合が続く一方、革新的な中堅企業はAIアクセラレーター向けウェーハレベルバーンインやフォトニクスデバイス信頼性検証などのニッチな成長領域を狙っている。

自動テスト装置市場

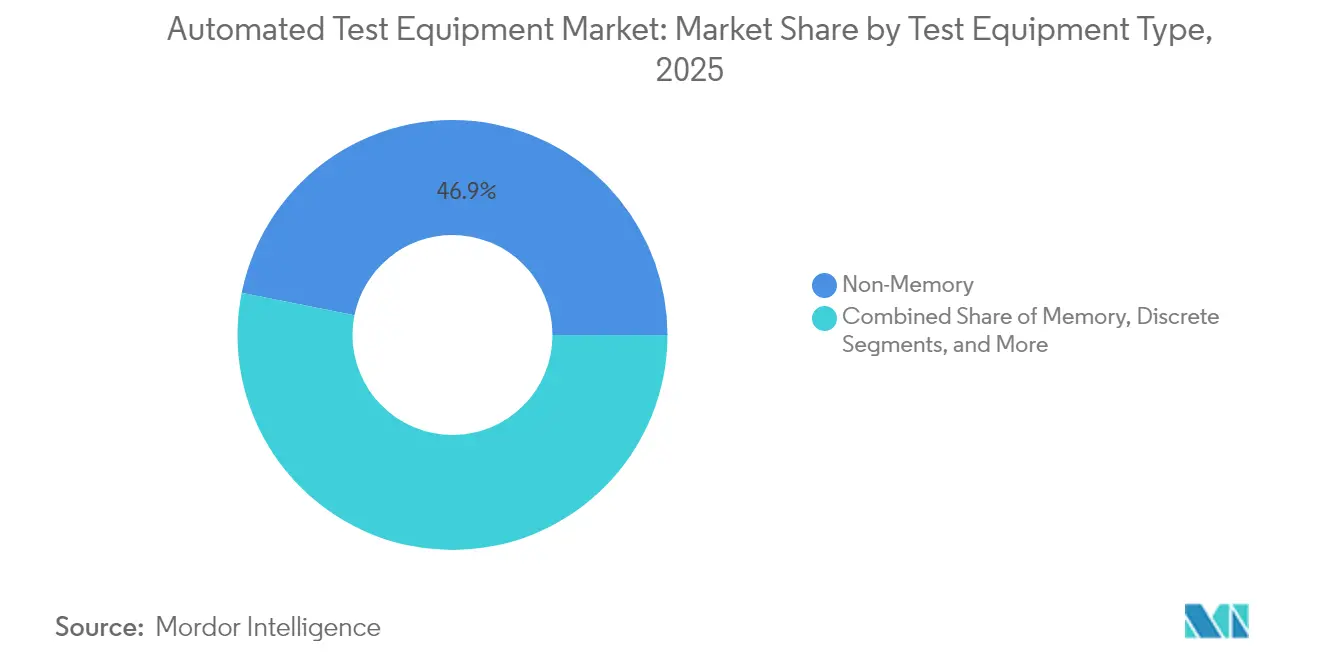

- テスト装置タイプ別では、非メモリプラットフォームが2025年の自動テスト装置市場シェアの46.85%をリードし、システムレベルテスターは2031年まで年平均成長率13.2%で拡大すると予測される。

- コンポーネント別では、テスターメインフレームが2025年に売上高の55.90%を占め、システムレベル/バーンインラックは2031年まで最速の年平均成長率12.4%が見込まれる。

- テストステージ別では、パッケージ/最終テストが2025年の自動テスト装置市場規模の60.85%のシェアを占め、システムレベルテストは2031年まで年平均成長率13.2%で拡大すると予測される。

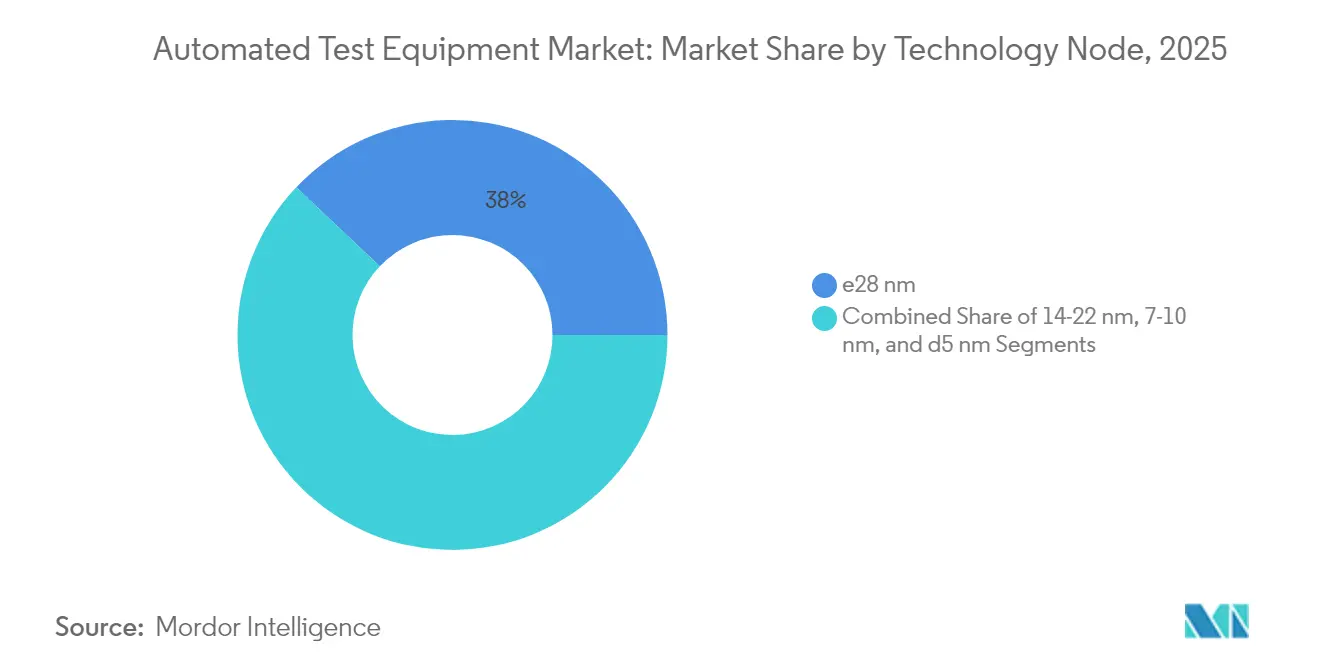

- テクノロジーノード別では、28nm以上の区分が2025年に売上高の37.95%を維持し、5nm以下のプラットフォームは2026年から2031年にかけて年平均成長率15.1%で急増すると予測される。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に38.95%のシェアを保持し、自動車およびEV向けアプリケーションは2031年まで年平均成長率11.8%で拡大している。

- 地域別では、アジア太平洋が2025年に売上高の61.90%を占め、中東およびアフリカ地域は2026年から2031年にかけて年平均成長率8.8%を記録すると見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動テスト装置市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 7nm未満ノードの縮小による超低ノイズ自動テスト装置の必要性 | +2.1% | アジア太平洋、北米 | 中期(2〜4年) |

| 欧州における自動車機能安全IC試験(ISO 26262)の急増 | +1.8% | 欧州、北米 | 長期(4年以上) |

| SiC/GaNパワーデバイスによる高電圧ディスクリート自動テスト装置の需要拡大 | +1.5% | アジア太平洋を中心としたグローバル | 中期(2〜4年) |

| システム・イン・パッケージの成長によるシステムレベルテスターの需要拡大 | +1.3% | アジア太平洋、北米 | 中期(2〜4年) |

| アジアにおける5G/6G RFフロントエンドの複雑化 | +1.0% | アジア太平洋、北米 | 短期(2年以内) |

| リショアリングインセンティブ(米国CHIPSおよびEUチップス法)によるテスト能力の拡大 | +0.8% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

7nm未満ノードの縮小による超低ノイズ自動テスト装置の必要性

台湾および韓国における7nm未満の量産立ち上げにより、10nV/√Hz未満の測定精度とピコ秒レベルのタイミングが必須となっている。主要ファウンドリーは、強化されたシールドと最適化されたグランド基準によってクロストークを抑制する新しいベクター並列アーキテクチャを認定することで対応している。ツールサプライヤーは、これらの設計に機械学習駆動のパターン生成を組み合わせて特性評価ループを短縮しており、この機能は現在フラッグシップSoCプラットフォームの標準となっている。[1]ナノマテリアル編集委員会、「先進CMOSテクノロジー」、MDPI、mdpi.com

自動車機能安全IC試験の急増(ISO 26262)

欧州のTier-1半導体ベンダーは、2024年から2025年にかけてフォルトインジェクション対応テスターの導入を34%増加させた。この装置は数百の安全目標の順列を実行し、結果を要件トレーサビリティマトリクスにマッピングする。ハードウェア・イン・ザ・ループベンチとの統合により、パワートレインインバーター、レーダーセンサー、MCUサブシステムの同時検証が可能となり、大規模なASIL-D適合を確保している。

SiC/GaNパワーデバイスによる高電圧ディスクリート自動テスト装置の需要拡大

トラクションインバーターおよびソーラーインバーター向けのワイドバンドギャップコンポーネントは、最大1,200Vおよび150℃での特性評価を必要とする。新しいディスクリートテスターは、絶縁ケルビン接続、自動ホットスイッチサイクリング、および熱量測定による熱インピーダンス抽出を組み込んでいる。GaN寿命研究から導出された信頼性プロトコルは、現在、自動車認定向けの標準バーンインレシピを形成している。

システム・イン・パッケージの成長によるシステムレベルテスターの需要拡大

RFトランシーバー、SRAMスタック、PMICを組み合わせたヘテロジニアスパッケージは、同時混合ドメイン評価を必要とする。そのため、システムレベルラックは、マルチサイトRFシールドボックス、高速デジタルインターフェース、および熱流エアフックを単一フレーム内に統合している。スマートフォンおよびIoT OEMは、パラメトリックスクリーンが見逃す潜在的な組立不良を検出するため、2024年後半以降、最終テスト量の40%以上をこのようなラックに移行している。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5nm未満テスターの高い資本集約性と長い回収期間 | -1.2% | グローバル | 中期(2〜4年) |

| オンチップBISTによる外部デジタル自動テスト装置需要の減少 | -0.9% | グローバル | 長期(4年以上) |

| ベンダー間インターフェース相互運用性の制限 | -0.7% | グローバル | 中期(2〜4年) |

| 半導体設備投資の循環的削減 | -0.8% | アジア太平洋を中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5nm未満テスターの高い資本集約性と長い回収期間

プラットフォーム価格は7nm世代比で35%上昇し、中堅ファブにとってROIが5年を超える状況となっている。超安定低誘電率絶縁体プロービング、高度な熱制御、マルチテラビットパターンメモリの必要性が取得コストとサービスコストの両方を押し上げ、中小ファウンドリーにおける採用率を抑制している。

オンチップBISTによる外部デジタル自動テスト装置需要の減少

現代のSoCは、ウェーハソート時に98%の故障カバレッジを提供するロジックおよびメモリセルフテストエンジンを日常的に搭載している。その結果、デジタルパターンのウェーハレベル外部ベクター数は2024年に二桁台で減少し、設備投資はエンベデッドテストロジックの範囲外であるRF、混合信号、パワーデバイスベンチへと振り向けられている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テスト装置タイプ別:非メモリプラットフォームが売上高を牽引

ロジック、SoC、RFデバイスをカバーする非メモリテスターは、2025年の自動テスト装置市場シェアの46.85%を占めた。その優位性は、AIプロセッサー、5Gトランシーバー、および自動車ドメインコントローラーのスクリーニング需要から生じた。ベンダーはピンあたりのベクター速度を5Gbpsを超えるレベルに引き上げ、混合ワークロードに対応するためサブテラヘルツRFオプションを追加した。機械学習パターン生成によりサイクルタイムが短縮され、スマートフォンおよびデータセンターの大量生産に適している。統合分析により故障シグネチャーがレイアウトブロックに紐付けられ、再スピンが削減され、セグメントの売上高リードが確固たるものとなった。

テストハンドラーは最も成長の速いカテゴリーを形成しており、自動車およびパワーラインがより高いスループットと厳密な熱制御を求める中、2026年から2031年にかけて年平均成長率10.9%が予測される。ファブがワイドバンドギャップデバイスを175℃で認定するためにマルチゾーンプレートとアクティブ振動ダンピングを指定するにつれ、ハンドラーの自動テスト装置市場規模は拡大している。高度なロボティクスは現在、マイクロクラッキングなしに脆弱な3D積層パッケージを移動させ、SiP組立における初回歩留まりを向上させている。予知保全ソフトウェアはさらにダウンタイムを削減し、セグメントの二桁成長軌道を維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:システムレベルラックが勢いを増す

テスターメインフレームは2025年に売上高の55.90%を保持し、パターン生成アクセラレーターとクラウド接続分析モジュールを統合したアップグレードによって強化された。インターフェースボードは現在、70Gbps差動レーンをサポートするために低損失積層材を採用し、アクティブ熱制御ソケットはジャンクション温度を±0.5℃以内に安定させている。

システムレベル/バーンインラックの自動テスト装置市場規模は、AIアクセラレーターのウェーハレベルストレステストおよびフォトニクス組立検証に牽引され、年平均成長率12.4%で拡大すると予測される。プローバーの革新は、3μmの位置精度を提供するMEMSスプリングプローブカードによって縮小するパッドピッチに対応している。ハンドラー設計は、安全クリティカルな自動車ICが要求する拡張温度テストマトリクスに対応するためマルチゾーンチルプレートを追加している。

テストステージ別:システムレベル検証が品質ゲートを再定義

パッケージ/最終ベンチは2025年に売上高の60.85%を占め、出荷前の電源投入機能、スタンバイリーケージ、およびRFリニアリティを検証した。スマートロードボックスは現在、自動光学検査と連携してパッケージの平面度異常を検出している。

システムレベルラインは、OEMがボードレベルの電源サイクリング、ブート時間チェック、および人工トラフィックストレススイートを要求する中、最速の年平均成長率13.2%を達成している。自動テスト装置市場規模の拡大は、スマートフォンおよびEVインバーター制御モジュールで最も顕著である。ウェーハプローブステーションは、脆弱なマイクロバンプアレイを保護するためのアクティブ振動ダンピングステージを備え、早期歩留まりモニターとして機能し続けている。バーンインオーブンは、GaN HEMT耐久性研究のために滞留温度を175℃に向けて延長している。

テクノロジーノード別:5nm未満が精度を牽引

28nm以上のコホートは2025年も売上高の37.95%を生み出し、コスト重視の産業用IoT部品に支持された。5nm以下デバイスの自動テスト装置市場シェアは急速に上昇しており、このノードグループは年平均成長率15.1%が見込まれ、ピコ秒ジッター測定と10nV/√Hz未満のノイズフロアが必要となる。

7nmから10nmの間では、テスターは縮小するコンタクトウィンドウに対してより高い電源インテグリティマージンを調整する必要がある。パターンバースト圧縮とスマートアライメントアルゴリズムにより、テスト時間のオーバーヘッドが削減され、中級CPUおよびGPUにとって経済的に合理的となっている。ファブレス顧客は将来の3nm互換性へのアップグレードパス保証を要求しており、ベンダーはモジュール式タイミングエンジンとフィールド交換可能なアナログフロントエンドへの移行を迫られている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が年平均成長率を牽引

コンシューマーエレクトロニクスは2025年も最大の売上高源として38.95%を維持し、スマートフォン単独でマルチサイトテスト並列性のアップグレードを牽引した。自動車およびEVエレクトロニクスに関連する自動テスト装置市場規模は、ADAS、トラクションインバーター、バッテリー管理IC搭載量の拡大に伴い、年平均成長率11.8%で成長する見込みである。ISO 26262の作業成果物には、テスターデータベースから直接導出された構造カバレッジレポートが含まれており、IDMとEMSパートナー間のテスト設計協力を強化している。

通信インフラテスターは現在、マッシブMIMOフロントエンドを検証するためのビームフォーミングキャリブレーションループを統合しており、航空宇宙顧客はJESD57認定の放射線硬化テストフローを指定している。医療機器メーカーは、インプラントの長寿命を保証するために低リーク電流での長時間バーンインに依存しており、テスターベンダーにフェムトアンペアレベルの測定モジュールの提供を促している。

地域分析

アジア太平洋は2025年に売上高の61.90%を占め、自動テスト装置市場をリードし、台湾、韓国、中国本土、日本における300mmファブの密集したクラスターに支えられた。3nmおよび2nmノードでのファウンドリー拡張が新竹および京畿道における超低ノイズ最終テストラインへの対応投資を促した一方、中国のIDMは輸出規制を相殺するために国内プローバーおよびハンドラーの調達を加速させた。

北米はCHIPS法インセンティブがアリゾナ州、テキサス州、ニューヨーク州における複数のグリーンフィールドファブを推進し、マイナス40℃のストレスプロファイルに対応可能なパッケージ/最終およびシステムレベルステーションへの新たな需要を創出したことで第2位にランクされた。メキシコの自動車エレクトロニクス回廊も、近隣の自動車工場に対応するためハンドラーフリートをアップグレードした。

欧州のシェアは機能安全IC生産を背景に増加し、ドイツとフランスがADASプロセッサーおよびパワーモジュール向けのテスト能力を拡大した一方、430億ユーロの欧州チップス法は2030年までに地域の製造生産量を倍増させることを目指し、並行したテスター発注を促進した。

中東およびアフリカは、UAEとサウジアラビアが地域のRFフロントエンド事業に多様化資金を投入する中、2026年から2031年にかけて年平均成長率8.8%を記録すると予測される。南アフリカとナイジェリアのアフリカハブは、地域のファブレス新興企業向けに混合信号ベンチの認定を開始している。

競合環境

Advantest と Teradyne は2024年に合わせてグローバル売上高の50%を超える大きなシェアを保持し、深い研究開発パイプライン、大規模なインストールベース、および広範なサービスフットプリントを活用した。Advantestは機械学習対応の故障シグネチャー分析によりV93000 EXA Scaleアーキテクチャを拡張し、Teradyneは高電流AIアクセラレーター向けにUltraFLEX Plusに新しい並列電源リソースを追加した。

Cohuはリカーリング収益に注力し、2024年の売上高の65%までサービスと消耗品を拡大し、DiamondxプラットフォームはミッドレンジMCUアカウントに浸透した。FormFactorとTechnoprobeはAdvantestとプローブカードアライアンスを形成し、3D積層DRAMのウェーハレベルソリューションを加速させた。ChromaやAccelRFなどのニッチサプライヤーは、それぞれフォトニクスバーンインとRF信頼性において地位を確立し、受賞と顧客支持を獲得した。[4]Chroma製品マーケティング、「Chromaフォトニックバーンインおよび信頼性テストシステムが2024年TOSIAアワードを受賞」、Chroma、chromaate.com

新規参入企業はシリコンフォトニクス、CMOSイメージセンサーHDRテスト、および極低温量子ビット検証のギャップに対応している。既存企業がAI駆動テストプログラム最適化とサイバーセキュアデータパイプラインを中心とした専門的IPを取得するにつれ、戦略的統合は継続すると予想される。

自動テスト装置業界リーダー

Advantest Corporation

Teradyne Inc.

Cohu Inc.

Chroma ATE Inc.

National Instruments(NI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Advantestは、SEMICON東南アジア2025においてSiConic™ SoC検証、V93000 EXA Scaleアップグレード、およびACSリアルタイムデータツールを発表した。

- 2025年4月:TechnoprobeのキャピタルマーケットデーはHigh Bandwidth Memoryプローブカードへの参入とAIワークロードに対応する最終テストの拡大を概説した。

- 2025年3月:Keysight TechnologiesとAnalog DevicesはPNA-Xアナライザーと完全なシグナルチェーンリファレンスデザインを使用した6G FR3フロントエンド特性評価を実演した。

- 2025年3月:Chromaの58604フォトニックICバーンインおよび信頼性テストシステムが、優れた製品革新に対して2024年TOSIAアワードを受賞した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動テスト装置(ATE)市場を、半導体または組み立て済み電子デバイスを工場出荷前に電気的・機能的に検証するすべてのコンピュータ制御プラットフォームと定義し、ハンドラー、プローバー、テスター、および測定ハードウェアと専用ソフトウェアを統合したシステムレベルラックを対象範囲に含める。

対象外範囲:完全自動化されたATEワークフローに統合されていない汎用オシロスコープ、スペクトラムアナライザー、およびその他のベンチテスト機器は除外される。

セグメンテーション概要

- テスト装置タイプ別

- メモリ

- DRAM

- フラッシュ

- 非メモリ

- ロジック/SoC

- 混合信号およびアナログ

- RF

- ディスクリート

- テストハンドラー

- メモリ

- コンポーネント別

- テスター(コアシステム)

- ハンドラー

- プローバー

- ロード/インターフェースボードおよびソケット

- テストステージ別

- ウェーハプローブテスト

- パッケージ/最終テスト

- システムレベル/バーンインテスト

- テクノロジーノード別

- 28nm以上

- 14〜22nm

- 7〜10nm

- 5nm以下

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- ITおよび通信

- 自動車およびEV

- 航空宇宙・防衛

- ヘルスケアデバイス

- 産業・電力

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク)

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジアのファウンドリーにおけるテストエンジニアリングマネージャー、ティアワンの民生用電子機器ブランドにおける調達責任者、および北米の自動化ソリューションインテグレーターへのインタビューにより、稼働率、リードタイムの変化、および価格帯が検証された。欧州の自動車用電子機器グループへのフォローアップ調査により、システムレベルテスターが電気自動車ラインに普及するペースが明確化された。

デスクリサーチ

米国国勢調査局の電子機器輸出表、日本電子情報技術産業協会の出荷報告書、SEMIのウェーハ投入統計、およびVolzaを通じてアクセスした通関レベルの貿易ログなどの公開情報源からベースラインデータを収集した。企業の10-K申告書、投資家向け資料、および調達開示情報により、テスターおよびハンドラーの平均販売価格ガイダンスが提供された。IEEE Transactions on Semiconductor Manufacturingを含む業界誌は、今後のテスター容量シフトを示すノード移行ロードマップを提供した。

Mordorアナリストが選択的に使用するサブスクリプションデータベース、企業収益向けのD&B Hoovers、および特許トレンド把握向けのQuestelは、追加的な文脈を提供した。ここで挙げたソースは代表的なインプットを例示するものであり、数値とナラティブを相互検証するために、他にも多数の政府、学術、および業界の参考資料がレビューされた。

市場規模の算定と予測

トップダウン構造では、世界の半導体ウェーハ投入数、スマートフォン出荷台数、および電気自動車生産台数を潜在的なデバイス数に変換し、それをユニットあたりのテスト時間と組み合わせて必要なテスターフリートを導出する。選択的なボトムアップ検証として、5社の主要ベンダーからサンプリングされたハンドラー出荷台数およびASP×出荷量の積み上げを用いて、実際の交換サイクルおよびアイドル容量に基づきプールを調整する。多変量回帰予測に投入される主要変数には、平均技術ノードサイズの移行、主要ファウンドリーによる設備投資、世界の5G端末出荷台数、および車両あたりの自動車用半導体コンテンツが含まれる。シナリオ分析により高需要ケースと供給制約ケースが設定され、その中間値が公表ベースケースとなる。非公開サプライヤーに関連するデータギャップは、開示済みのクライアントミックスに基づく地域プロキシ比率を用いて平滑化される。

データ検証と更新サイクル

モデルアウトプットは、世界のハンドラー輸出額や四半期ごとのベンダー収益トレンドなどの独立した指標に対して分散テストを通過する。外れ値が検出された場合は、シニアレビュー前にインタビュー対象者への再確認が行われる。データセットは毎年更新され、主要なファブ拡張や合併発表などの重要なイベントが発生した場合には中間修正が行われる。最終的なアナリストによる確認により、クライアントは購入時点で最新の見解を受け取ることができる。

Mordorの自動テスト装置ベースラインが信頼される理由

企業が異なる機器スコープを選択したり、独自のテスター寿命を想定したり、異なる日付で為替レートを固定したりするため、公表数値はしばしば乖離する。

主要なギャップ要因としては、ベンチ機器をATEの合計に含める調査があること、サブ7 nmテスターのプレミアムを無視した静的ASPを適用する調査があること、また更新頻度も異なるため、アジアにおける急速な容量増強が他の調査では反映されていない場合があることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 9.20 B(2025年) | Mordor Intelligence | - |

| USD 8.08 B(2025年) | 地域コンサルタンシーA | ハンドラーのリファービッシュ販売を除外;2024年のASPを使用 |

| USD 5.19 B(2024年) | 業界誌B | システムレベルテストラックを除外;通貨は四半期ごとにのみ更新 |

| USD 8.80 B(2027年) | グローバルコンサルタンシーC | ベンチ機器をATEと統合;積極的な5年交換サイクルを適用 |

この比較は、スコープ、価格設定、および更新頻度が統一された場合、Mordorの数値が狭義と広義の集計値の間に論理的に位置することを示しており、意思決定者に対して、明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

システムレベルテスターの急激な増加を牽引しているものは何か?

システム・イン・パッケージの採用と自動車機能安全の義務化により、実際の動作条件下でのフルデバイス検証が必要となり、システムレベルテスターの需要は2031年まで年平均成長率13.2%で拡大している。

アジア太平洋は自動テスト装置市場においてどれほど重要か?

アジア太平洋は2025年にグローバル売上高の61.90%を占め、台湾、韓国、中国、日本の最先端ファブが中核を担っている。

最も急速に拡大しているテクノロジーノードセグメントはどれか?

5nm以下デバイスが2026年から2031年にかけて年平均成長率15.1%の予測でリードしており、AIおよびハイパフォーマンスコンピューティングチップへの急速な採用を反映している。

SiCおよびGaNデバイスが自動テスト装置の仕様に影響を与えているのはなぜか?

これらのワイドバンドギャップ半導体は最大1,200Vの試験電圧と高温を必要とし、高度な安全機能を備えた専用高電圧ディスクリートテスターが必要となる。

自動テスト装置市場の成長を鈍化させる可能性のある制約要因は何か?

5nm未満対応プラットフォームの高い資本集約性により、ROIが5年を超え、中小ファブの購買力が制限される。

最終更新日: