3D・4Dテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

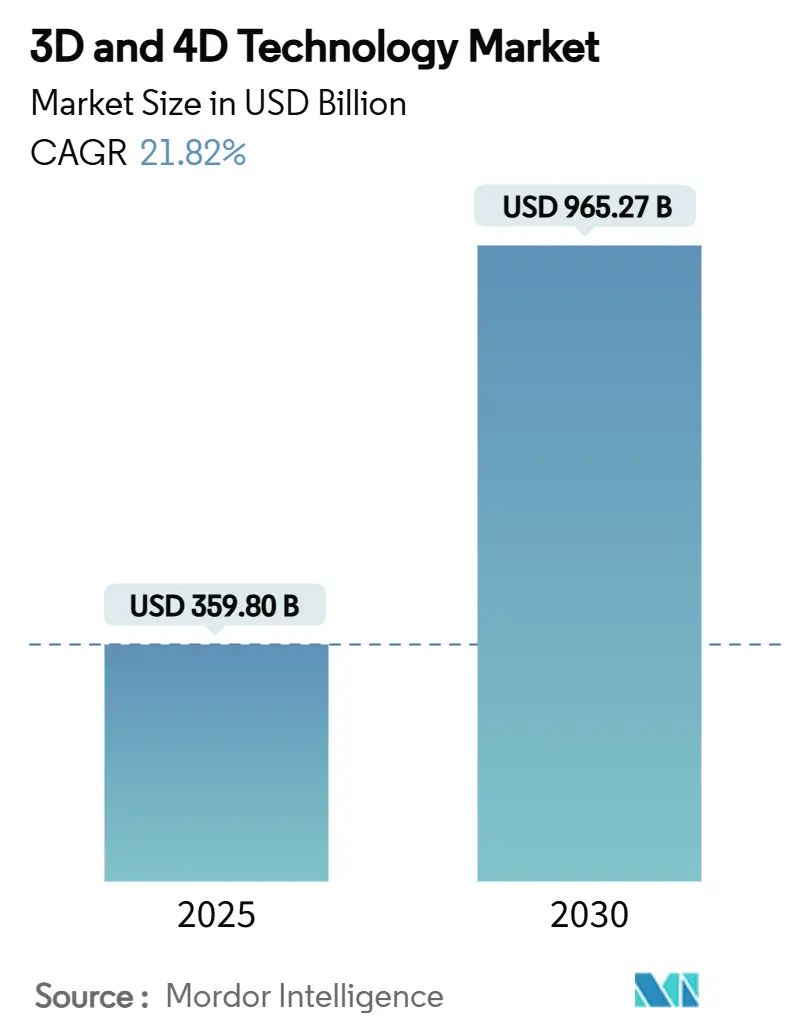

| 市場規模 (2025) | 359.80 十億米ドル |

| 市場規模 (2030) | 965.27 十億米ドル |

| 成長率 (2025 - 2030) | 21.82% CAGR |

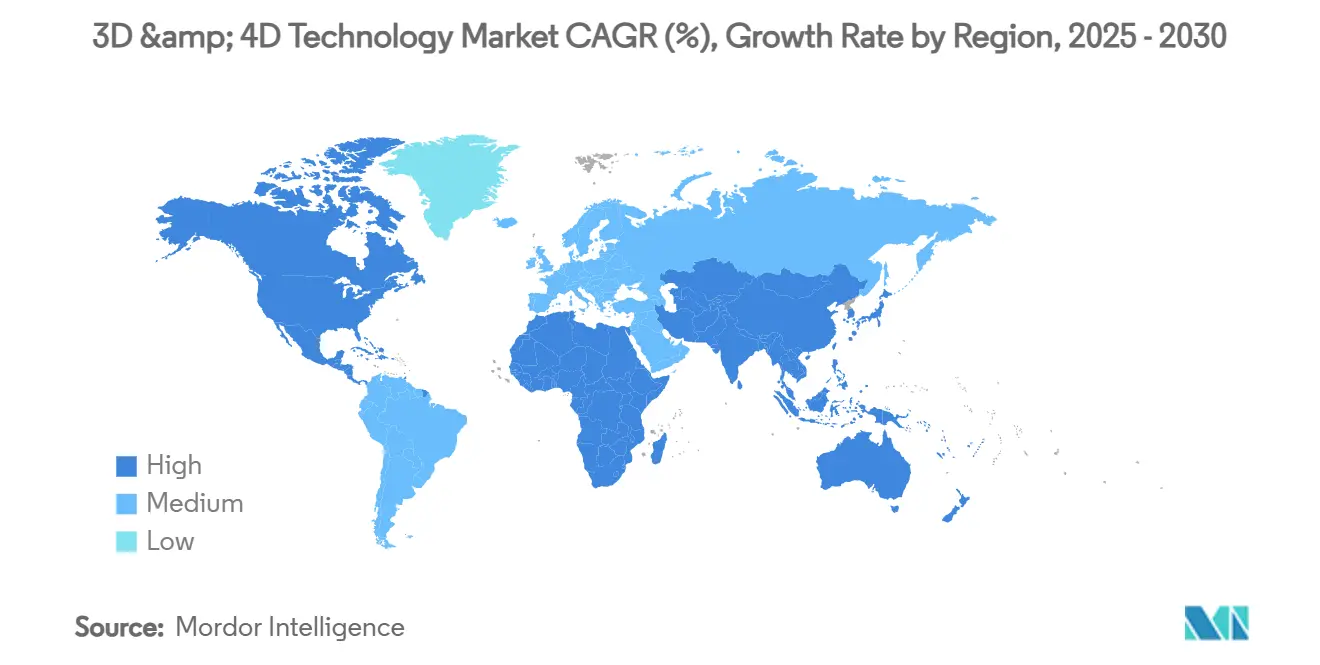

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

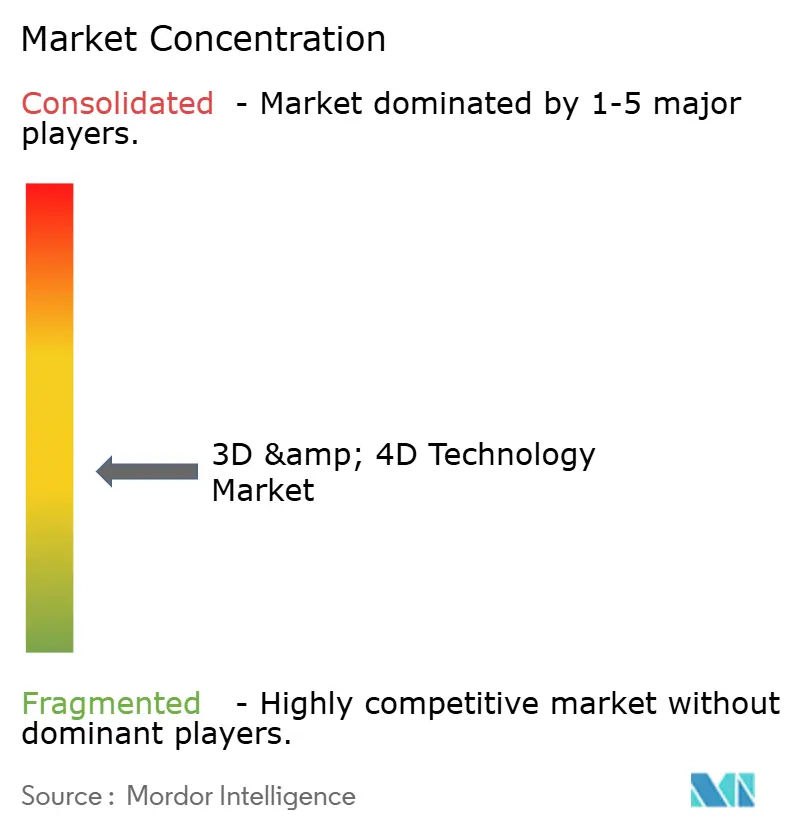

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D・4Dテクノロジー市場分析

3D・4Dテクノロジー市場規模は2025年に3,598億米ドルと推定され、2030年までに9,652億7,000万米ドルに達すると予測されており、2025年から2030年の期間においてCAGR 21.82%を反映しています。ハードウェア価格の下落、LiDAR搭載コンシューマーデバイス、スマートシティのデジタルツインに向けた政府資金が需要基盤を拡大しています。エッジからクラウドへのグラフィックスプロセッサーが4Dシーンをリアルタイムでストリーミングするようになり、テクノロジーはプロトタイピングからフルスケールの生産エコシステムへと移行しています。企業はまた、設計・印刷・保守を予測可能な料金にまとめた成果ベースのサービスモデルを活用しており、時間的データ処理が4Dアプリケーションを3D・4Dテクノロジー市場のプレミアムセグメントへと引き上げています。[1]Aeva、「Atlas Ultra 4D LiDARセンサー」、aeva.com

レポートの主要ポイント

- コンポーネント別では、ハードウェアが2024年の3D・4Dテクノロジー市場シェアの61%を占め、サービスは2030年にかけてCAGR 29.40%で最も速い成長を記録しています。

- テクノロジー別では、3Dソリューションが2024年の収益の78%を占め、4Dプラットフォームは2030年にかけてCAGR 28.55%で拡大しています。

- アプリケーション別では、3Dディスプレイが2024年収益の29%を占め、3DゲーミングおよびシミュレーションはCAGR 30.10%で加速しています。

- エンドユーザー産業別では、ヘルスケアが2024年の収益の21%を占めましたが、産業・製造業はCAGR 27.60%で前進しています。

- 地域別では、北米が2024年の収益の33%でリードし、アジア太平洋は2030年にかけてCAGR 25.40%で最高の成長率を記録しています。

グローバル3D・4Dテクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LiDAR搭載コンシューマーデバイスの普及 | 3.20% | 北米とアジア太平洋での早期成長を伴うグローバル | 中期(2〜4年) |

| 産業グレードの積層造形システムのコスト急速低下 | 4.10% | 産業製造拠点に集中したグローバル | 短期(2年以内) |

| ボリュメトリックビデオを求めるコンテンツストリーミングプラットフォーム | 2.80% | 北米・EUがリード、アジア太平洋が追随 | 中期(2〜4年) |

| デジタルツインに向けた政府のメタインフラ支出 | 3.50% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| リアルタイム4Dレンダリングを可能にするエッジからクラウドへのGPU進化 | 4.70% | 技術先進地域に集中したグローバル | 短期(2年以内) |

| 3Dデータ交換のためのUSDの標準化 | 2.90% | グローバル、業界全体での採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LiDAR搭載コンシューマーデバイス

スマートフォン、タブレット、次世代運転支援システムにはコンパクトなLiDARアレイが搭載されるようになり、3Dスキャンが写真撮影と同様に日常的なものとなっています。AevaのAtlas Ultraはスリムなフォームファクターで長距離4Dセンシングを実現し、このシフトを体現しています。空間データの大量入手可能化により、オーサリングツールとクラウドレンダラーへの需要が高まり、コンシューマーおよびエンタープライズの両コンテキストで3D・4Dテクノロジー市場が拡大しています。自動車OEMはドップラーリッチな4D LiDARストリームを活用して自律システムの知覚を向上させ、センサー採用サイクルをさらに強化しています。

産業グレードの積層造形システムのコスト急速低下

Stratasysのパウダーリサイクルシステムは材料廃棄物を89%削減し、HPの再利用可能ポリマーは85%のリサイクル可能性を達成しています。規模の経済と相まって、これらの進歩はパーツあたりのコストを圧縮し、機能部品の量産への道を開き、3D・4Dテクノロジー市場を工場フロアへとさらに深く押し進めています。BMWなどのOEMはすでにグローバル工場全体で年間10万点を超える印刷部品を生産しており、高スループットの積層造形ワークフローの商業的実行可能性を証明しています。[3]Stratasys、「パウダーリサイクルが3D印刷のカーボンフットプリントを削減」、stratasys.com

ストリーミングプラットフォームからのボリュメトリックビデオ需要

コンテンツプロバイダーは4Dキャプチャを使用して、従来の2D映像では実現できないインタラクティブな体験を創出しています。Unityの「The Heretic」は、時間分解スキャンをリアルタイムで操作できることを示しています。SamsungがGoogleと共同開発したEclipsa Audio 3Dなどの補完的な空間オーディオ機能が没入感を高め、ボリュメトリックアセットの帯域幅を増加させています。このトレンドは新たな収益チャネルを開拓し、3D・4Dテクノロジー産業内のサービス需要を強化しています。[2]NVIDIA、「Q4 FY25財務結果」、nvidia.com

デジタルツインに向けた政府のメタインフラ支出

国および地方自治体は、橋梁、港湾、電力網の仮想レプリカに資金を提供し、保守と災害対応を最適化しています。世界経済フォーラムは産業エコシステムにおけるデジタルツインの体系的価値を強調しています。アジア太平洋のプログラムが初期展開を主導していますが、ヨーロッパや南北アメリカでも同様の投資が見られ、3D・4Dテクノロジー市場全体でセンサー、シミュレーションソフトウェア、エッジハードウェアへの長期的な需要を刺激しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空間コンピューティングコンテンツ制作における深刻なスキルギャップ | -2.10% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| 産業用4Dカメラおよびスキャナーの高い総所有コスト | -1.80% | グローバル、中小企業セグメントに集中 | 中期(2〜4年) |

| ハプティクスおよびステレオスコピーを巡る特許の複雑化 | -1.30% | グローバル、イノベーションペースに影響 | 長期(4年以上) |

| 3Dパイプライン全体にわたるソフトウェア相互運用性の断片化 | -1.70% | グローバル、業界全体の課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

空間コンピューティングコンテンツ制作におけるスキルギャップ

デザインスクールがカリキュラムの更新を急ぐ中、3Dアーティストへの需要が供給を上回っています。EON Realityはタレントパイプラインを拡大するためにフリーミアムのXRトレーニングポータルを立ち上げました。この人材不足は給与を押し上げ、プロジェクトの立ち上げを遅らせ、3D・4Dテクノロジー市場の短期的な成長を抑制しています。[4]EON Reality、「グローバルXR教育プラットフォーム」、eonreality.com

産業用4Dカメラおよびスキャナーの高い総所有コスト

エンタープライズグレードのマルチスペクトルリグは高い初期費用に加え、長期のメンテナンス契約が必要です。レーザー焼結用の金属粉末は依然として1kgあたり300〜1,000米ドルのコストがかかり、貿易関税がハードウェアの輸入価格を押し上げています。このコスト障壁は、本来であれば3D・4Dテクノロジー市場規模を拡大するはずの中小規模の製造業者を市場から遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアのコモディティ化に伴いサービスが勢いを増す

ハードウェアは2024年に収益の61%を維持しましたが、サービスセグメントはCAGR 29.40%で上昇しています。この転換は、キャッシュフローを平準化しスキルギャップを補う設計から製造までのバンドルサービスを好む組織の傾向を示しています。マネージドプリントファーム、オンデマンドスキャニング、クラウドシミュレーションは設備投資を不要にし、リスクをプロバイダーに移転することで、3D・4Dテクノロジー市場のフットプリントを拡大しています。

この加速は専門的なノウハウにも支えられています。MaterialiseはAI計画とXRビジュアライゼーションをターンキー手術キットに組み込んだポイントオブケア印刷サービスを拡大し、コモディティ機械よりもドメイン専門知識へのプレミアムを示しています。ハードウェアの平均販売価格が低下するにつれ、サービス収益が3D・4Dテクノロジー市場シェアのより大きな部分を占め、ベンダーにとって年金型の収益ストリームを強化しています。

コンポーネント

| X | Y |

|---|---|

| ハードウェア | 61% |

| ソフトウェアおよびサービスの合計シェア | 39% |

| 情報源: Mordor Intelligence | |

テクノロジー別:4D印刷が3Dの成熟曲線に挑む

3Dソリューションは2024年に収益の78%を占めましたが、適応材料がパイロット規模に達するにつれ、4Dシステムはカグル28.55%を記録しています。自己変形複合材料と形状記憶ポリマーは、航空宇宙の修理パッチや現場で再構成する医療用ステントを可能にします。研究プロトタイプはすでに自己修復ドローンスキンや展開可能な宇宙構造物を実証しており、3D・4Dテクノロジー市場内の高マージンニッチを示唆しています。

商業化のハードルは残っていますが、資金調達の増加と標準化の進展は2028年以降の量産採用に好材料です。スケーラビリティが成熟すれば、4D機能は外部アクチュエーターなしに温度、湿度、または電気刺激に継続的に応答する製品を可能にすることで、3D・4Dテクノロジー市場規模を拡大するでしょう。

アプリケーション別:ゲーミングとシミュレーションが静的ディスプレイを超えて加速

3Dディスプレイはデジタルサイネージ、VRヘッドセット、エンジニアリングビジュアライゼーションを背景に2024年の収益の29%を生み出しました。しかし、3Dゲーミングとシミュレーションはボリュメトリックキャプチャパイプラインと低遅延GPUに支えられ、現在CAGR 30.10%で成長しています。Unityの4D-LRMは単一のA100上で24フレームシーケンスを1.5秒未満で再構成し、インタラクティブタイトルの制作時間を大幅に短縮しています。

軍事訓練、医療リハーサル、eスポーツはフォトリアリスティックな物理演算とユーザー主導のストーリーラインを求め、静的パネルを凌駕するインタラクティブ環境に向けてコンピュート予算を押し上げています。その結果、没入型エンジンが支出の規模を拡大し、3D・4Dテクノロジー市場全体でソフトウェアロイヤルティを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がヘルスケアから成長のバトンを受け取る

ヘルスケアは患者固有のインプラントと手術ナビゲーションモデルを通じて2024年の収益の21%を維持しました。しかし、産業・製造業ユーザーはCAGR 27.60%を記録しています。工場セルのデジタルツインはセンサーフィードバックとシミュレートされたライン性能を同期させ、エンジニアが機械を稼働させる前に材料やツールパスを仮想的に変更できるようにします。BMWとDassaultのデジタルツイン連携はゆりかごからゲートまでのライフサイクルを合理化し、マスカスタマイゼーションを支えています。

このシフトは価値をオーダーメイドの医療処置から大量産業展開へと再分配し、スループット向上と持続可能性目標を拡大しています。その結果、工場自動化が3D・4Dテクノロジー市場の重要な成長エンジンとなっています。

地域分析

北米は2024年の収益の33%を生み出し、堅調なベンチャーキャピタル資金、高度なクラウドインフラ、航空宇宙、ライフサイエンス、メディアにわたる早期エンタープライズ採用に支えられています。連邦政府の研究開発助成金と防衛プログラムが長期的な資本フローを維持し、3D・4Dテクノロジー市場がミッションクリティカルなプロジェクトに組み込まれ続けることを確保しています。

アジア太平洋はCAGR 25.40%で最も成長の速い地域です。北京のダークファクトリーインセンティブと東京のインフラ近代化が設備需要を促進し、Formnext Asia深圳は先進材料における出展者数68%増を示しています。深圳からソウルまでのローカルチャンピオンがハードウェアを迅速に反復し、リードタイムを短縮して地域の3D・4Dテクノロジー市場規模を拡大しています。インダストリー4.0に向けた政府補助金がさらに積層造形ラインをサプライチェーンに統合しています。

ヨーロッパは自動車、航空宇宙、グリーンビルディングプロジェクトを通じて着実な拡大を維持しています。スイスのTor Alvaタワーは世界最高の3D印刷構造物として建築イノベーションを強調しています。厳格なCE認証経路と強力なサーキュラーエコノミーアジェンダがリサイクル可能な原料の採用を促進し、ヨーロッパのベンダーがグローバルな3D・4Dテクノロジー市場で競争力を維持しています。

競合環境

ベンダーアリーナは中程度に断片化しています。老舗企業はステレオスコピーとハプティクスにわたる特許ポートフォリオでシェアを守り、スタートアップはAIツールパスやバイオインクなどのニッチを掌握しています。Nano DimensionによるDesktop MetalとMarkforgedの買収はハイブリッド能力を拡大し、EOSは1000 Kelvinと提携してAIコパイロットのAMAIZEを統合し、サポート構造設計を最大80%削減しています。

特にOpenUSDなどの相互運用性アライアンスがマルチツールワークフローを容易にし、顧客ロックインを低減しています。持続可能な材料とエッジレンダリングサービスへの並行した動きが収益を多様化しています。ハードウェアの粗利益率が低下するにつれ、ベンダーはソフトウェアサブスクリプション、AI診断、認定材料ライブラリに注力を倍増させ、3D・4Dテクノロジー市場における競争上の優位性を拡大しています。

今後を見据えると、生体適合性ポリマー、マイクロファクトリーリースモデル、地域クラウドレンダーファームにホワイトスペースが存在します。信頼性、規制コンプライアンス、スキル支援に最適化したベンダーは、3D・4Dテクノロジー産業が拡大するにつれてリーダーシップポジションを強化する立場にあります。

3D・4Dテクノロジー産業リーダー

Samsung Electronics Co., Ltd.

Sony Group Corporation

HP Inc.

Stratasys Ltd.

Dassault Systèmes SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Aevaは自動車および産業用途向けにCES 2025でAtlas Ultra 4D LiDARを発表しました。

- 2025年6月:HPとGoogle Beamはハイブリッドワーク向けにAI搭載3D会議システムを発表しました。

- 2025年5月:Unityの「Time Ghost」デモが4Dアセットにおけるリアルタイムの布変形を実証しました。

- 2025年4月:Samsungは2025年のテレビおよびサウンドバーラインナップ向けにEclipsa Audio 3Dを発表しました。

グローバル3D・4Dテクノロジー市場レポートの調査範囲

テクノロジーは3Dビジュアルを活用して体験を創出し、現実を反映するものから仮想領域への探求まで多岐にわたります。これらの体験は技術的な重複から完全な没入感を提供するガジェットまで及びます。

4Dテクノロジーは従来の4つの次元すべてをナビゲートします。物理学では、この用語は主に三次元空間(3D)に関連しますが、従来の三要素である長さ、幅、深さに加えて時間を追加次元として興味深く組み込んでいます。

本調査は3D・4Dテクノロジー市場を形成するトレンドとダイナミクスを深く掘り下げています。市場推定は主要プレーヤーの3D・4Dソリューション販売から生み出された収益に基づいています。さらに、分析は重要な成長ドライバーとマクロ経済要因の市場への包括的な影響を明らかにしています。

3D・4Dテクノロジー市場はアプリケーション別(電気・電子部品、3Dディスプレイ、3Dプリンター、3Dゲーミング、その他のアプリケーション)、エンドユーザー業種別(ヘルスケア、エンターテインメント・メディア、教育、政府、産業、コンシューマーエレクトロニクス、建設、その他のエンドユーザー産業)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は上記すべてのセグメントについて米ドルの金額ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 3Dテクノロジー |

| 4Dテクノロジー |

| 3Dディスプレイ |

| 3Dプリンター |

| 3Dゲーミングおよびシミュレーション |

| 電気・電子部品 |

| その他 |

| ヘルスケア |

| エンターテインメントおよびメディア |

| 産業・製造業 |

| 教育 |

| コンシューマーエレクトロニクス |

| 建設・建築 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別(金額) | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| テクノロジー別(金額) | 3Dテクノロジー | |

| 4Dテクノロジー | ||

| アプリケーション別(金額) | 3Dディスプレイ | |

| 3Dプリンター | ||

| 3Dゲーミングおよびシミュレーション | ||

| 電気・電子部品 | ||

| その他 | ||

| エンドユーザー産業別(金額) | ヘルスケア | |

| エンターテインメントおよびメディア | ||

| 産業・製造業 | ||

| 教育 | ||

| コンシューマーエレクトロニクス | ||

| 建設・建築 | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

3D・4Dテクノロジー市場の現在の価値はいくらですか?

市場は2025年に3,598億米ドルに達し、2030年までに9,652億7,000万米ドルに達すると予測されています。

3D・4Dテクノロジー市場内で最も速く拡大しているコンポーネントはどれですか?

企業がハードウェア購入よりも成果ベースのエンゲージメントを好むため、サービスはCAGR 29.40%で成長しています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

中国における積極的な自動化と日本におけるインフラ近代化が地域CAGR 25.40%を牽引しています。

4D印刷は従来の3D印刷とどのように異なりますか?

4D印刷は製造後に形状や特性を変化させる時間応答性材料を追加し、航空宇宙、医療、コンシューマー向けの適応型アプリケーションを可能にします。

市場成長の主な抑制要因は何ですか?

空間コンピューティング人材のグローバル不足、産業用スキャナーの高い設備総所有コスト、ハプティクスにおける特許の複雑さが成長軌道をわずかに抑制しています。

2030年までに他のアプリケーション分野を上回ると予測されているアプリケーション分野はどれですか?

3Dゲーミングとシミュレーションはボリュメトリックキャプチャとリアルタイムレンダリングの進歩に支えられ、CAGR 30.10%で拡大すると予想されています。

最終更新日: