水産飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 53.80 十億米ドル |

| 市場規模 (2031) | 69.40 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水産飼料市場分析

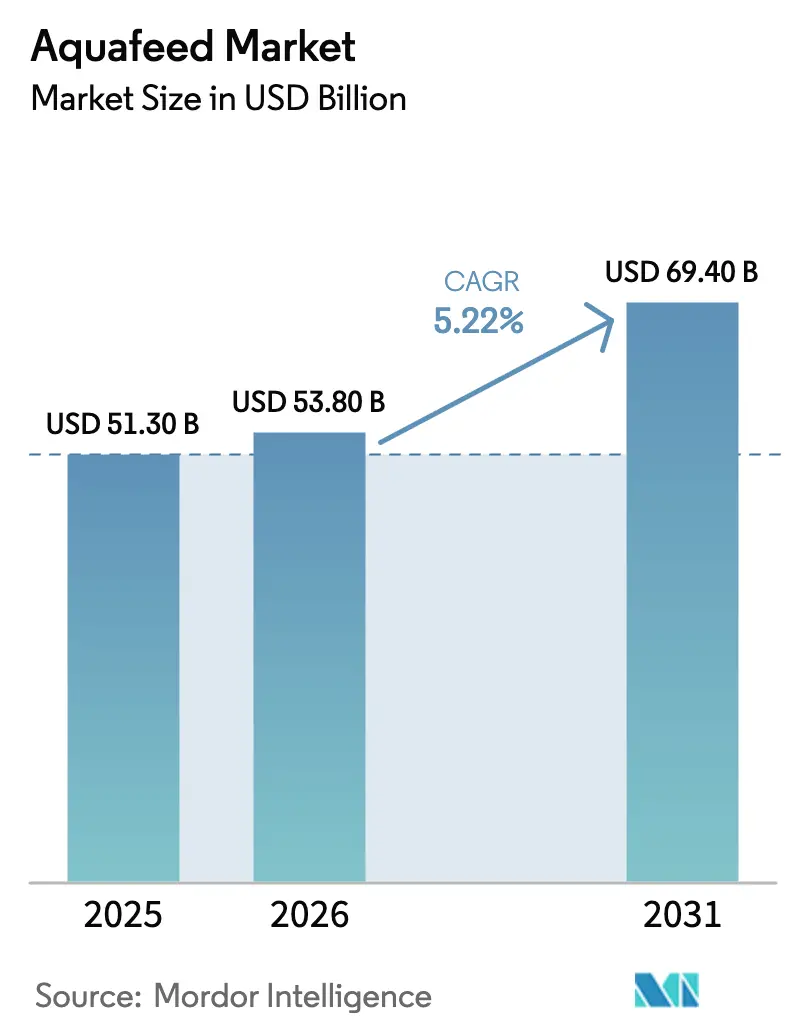

水産飼料市場規模は2025年に513億米ドルと評価され、2026年には538億米ドルに達すると推定されています。さらに、予測期間(2026年~2031年)において年平均成長率5.22%を記録し、2031年までに694億米ドルに成長すると予測されています。この見通しは、新興経済国における持続的なタンパク質需要と、飼料転換効率の着実な向上を反映しており、環境負荷を低減しながら利益率を拡大しています。中国とインドにおける堅調な養殖生産量により、アジア太平洋地域が世界的な供給の中心であり続けています。一方、アフリカおよび中東における政策的インセンティブが生産拠点の多様化を促進し、配合飼料の新たな顧客層を開拓しつつあります。原料革新も水産飼料市場の成長を牽引するもう一つの原動力であり、昆虫ミール、藻類、単細胞タンパク質が欧州連合およびノルウェーにおける安全性承認を経て、パイロット規模から商業規模へと移行しています[1]出典:欧州食品安全機関、「水産飼料における昆虫由来タンパク質の安全性に関する科学的意見」、EFSAジャーナル、efsa.europa.eu。プロバイオティクスや酵素などの機能性添加物は、飼料コストを最小化しながら、より厳格な排水規制への対応を可能にしています。人工知能を搭載した自動給餌システムは給餌精度を高め、廃棄物をさらに削減しています。Tongwei Co., Ltd.、Guangdong HAID Group Co., Ltd.、Cargill, Incorporated、BioMar Group A/S、Charoen Pokphand Foods Public Company Limitedなどのグローバル企業が市場をリードする中、地域専門企業がニッチセグメントで存在感を高めており、競争の激しさは中程度にとどまっています。

主要レポートのポイント

- 魚種別では、魚類飼料が2025年の水産飼料市場において63.7%を占め、甲殻類飼料は2031年にかけて年平均成長率5.4%で成長する見込みです。

- 原料別では、油糧種子・豆類が2025年の水産飼料市場規模の29.6%を占め、新規タンパク質は2026年から2031年にかけて年平均成長率6.0%で拡大しています。

- 添加物タイプ別では、ビタミン・ミネラルが2025年に24.9%のシェアでトップとなり、プロバイオティクスは2031年にかけて最も速い6.1%の成長ペースを記録しています。

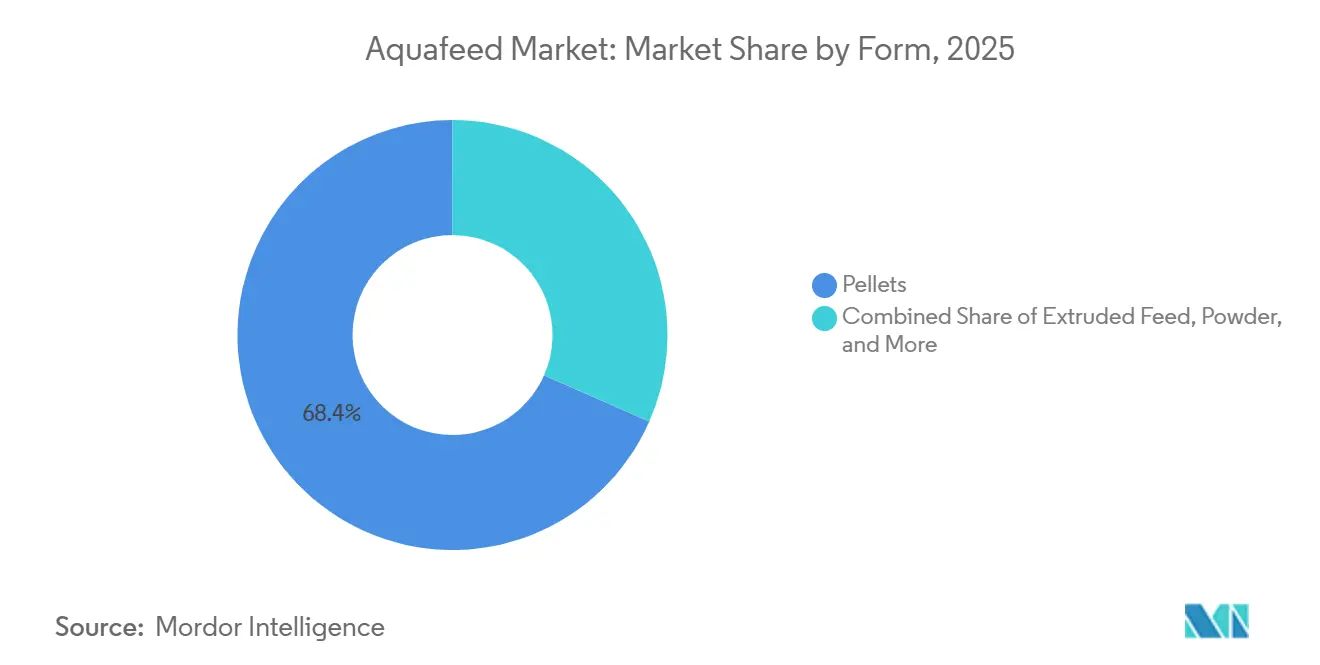

- 形態別では、ペレットが2025年の水産飼料市場シェアの68.4%を占め、押出飼料は2026年から2031年にかけて年平均成長率5.5%で拡大しています。

- ライフサイクルステージ別では、グロワー飼料が2025年の売上高の38.1%を占め、スターター飼料は2031年にかけて5.6%の成長が予測されています。

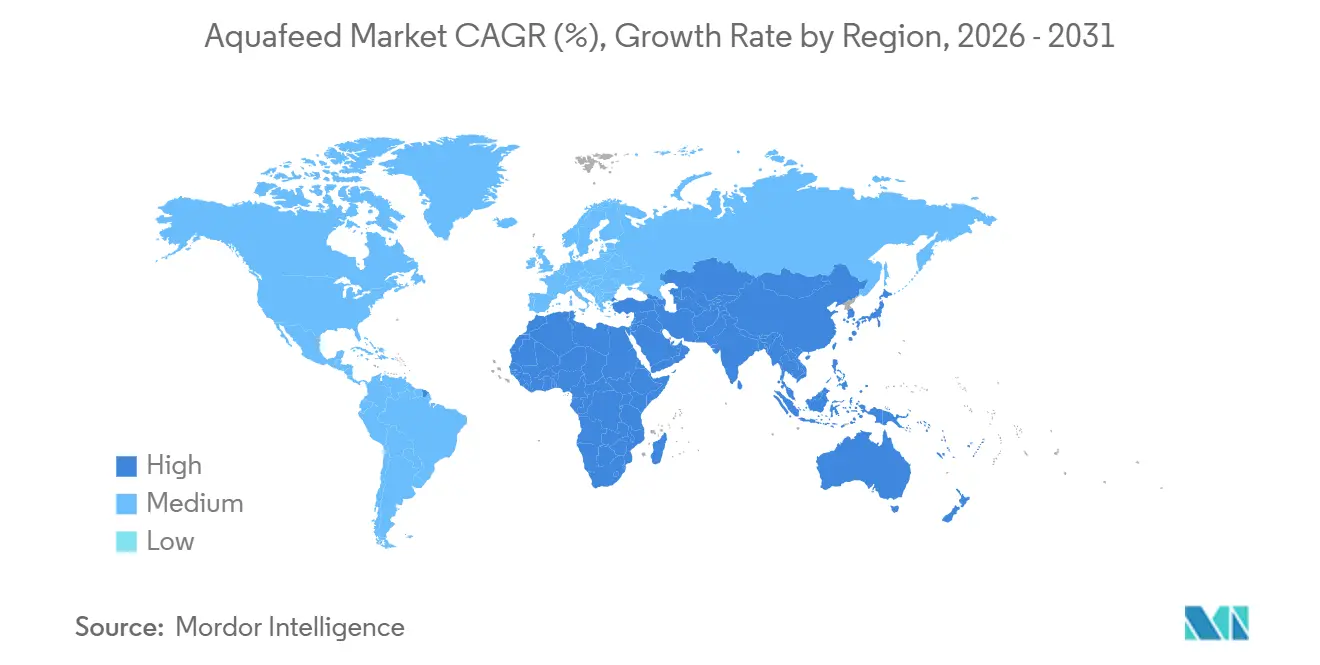

- 地域別では、アジア太平洋地域が2025年の水産飼料市場において69.9%のシェアを生み出し、最も成長が速い地域でもあり、2031年にかけて年平均成長率5.5%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水産飼料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な水産物消費の増加 | +1.8% | 世界全体、アジア太平洋地域とアフリカで最も高い強度 | 長期(4年以上) |

| 集約的養殖システムの拡大 | +1.5% | アジア太平洋地域が中核、南米および中東への波及 | 中期(2年~4年) |

| 機能性飼料添加物と精密栄養の進歩 | +0.9% | 北米、欧州連合、および先進的なアジア市場 | 中期(2年~4年) |

| ブロックチェーンを活用した原材料トレーサビリティの義務化 | +0.4% | 欧州連合、米国、および東南アジアでの早期導入 | 短期(2年以内) |

| 代替タンパク質の普及を加速するESG連動型ローン条項 | +0.7% | 欧州連合、北米、および南米での新興的影響 | 中期(2年~4年) |

| 飼料転換率を改善するAI駆動型給餌自動化 | +0.6% | ノルウェー、チリ、中国、および世界規模の大型事業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な水産物消費の増加

一人当たりの水産物摂取量は2025年に21.4キログラムに増加し、2019年の19.2キログラムから上昇しており、養殖業がその需要の58%をすでに供給していることは、配合飼料に対する構造的な追い風を示しています。インド、インドネシア、ナイジェリアの拡大する中間層は、穀物から魚類タンパク質へと消費をシフトしており、経済成長が鈍化する中でも安定した消費を牽引しています。魚やエビは生体重1キログラムあたりわずか1.2~1.8キログラムの飼料しか必要とせず、豚肉を大幅に下回るという飼料経済性が養殖業の効率的な優位性を強化しています。中国だけでも、2031年にかけて水産物需要が年率3.8%増加すると予測されており、自国の記録的な生産量の大部分を吸収しながら、ベトナムやタイなどの近隣諸国からも製品を調達しています。国際標準化機構(ISO)22000に基づく統一された食品安全規則は貿易摩擦を軽減し、輸出向けに工場を拡大することを可能にしています。これらの力が相まって、原材料インフレにもかかわらず価格規律を維持しながら、主要地域全体で水産飼料市場を押し上げています。

集約的養殖システムの拡大

土地制約と人件費の上昇が、栄養密度の高い飼料を必要とする高密度システムへの転換を促しています。ノルウェーの沖合ケージは現在1基あたり20万匹のサーモンを収容しており、従来の基準の2倍となっています。一方、インドのバイオフロック池は1ヘクタールあたり4倍のエビを生産しています。このような高密度化は疾病リスクを高めるため、工場は日々の原料価格に反応する最小コスト配合モデルを用いてアミノ酸とエネルギーレベルを精密に調整する必要があります。ベトナムの事業者は1平方メートルあたり150~200尾の稚エビという高密度放養を実施しており、その結果、タンパク質38~42%に加えて免疫賦活剤を含む飼料を購入しています。欧州および米国の規制当局は抗生物質残留基準を引き下げており、農場は薬剤から機能性添加物へのシフトを促されています。これらの要因はすべて高品質飼料への需要を高め、数量の伸びが緩やかになっても水産飼料市場の価値を押し上げています。

機能性飼料添加物と精密栄養の進歩

プロバイオティクスの配合は2020年以降増加しており、バチルス属およびペディオコッカス属菌株がエビにおいて一貫して18~22%の体重増加改善と飼料転換率12%の低下を示しています。フィターゼなどの酵素は現在、世界のトン数の40%を占め、リン廃棄物を最大20%削減し、魚粉価格が急騰した際に工場あたり1メートルトンあたり8~12米ドルのコスト削減をもたらしています。精密プラットフォームは水質センサーを統合し、ノルウェーの農場が6時間ごとに給餌量を調整して飼料ロスを9%削減することを可能にしています。マイクロカプセル化により、熱帯気候においても抗酸化物質の安定性が最大6ヶ月間維持され、流通業者に大きな柔軟性をもたらしています。これらのツールが相まって、生産者は厳格な排水基準を満たしながらも利益率を守ることができ、水産飼料市場の着実な成長を促進しています。

ブロックチェーンを活用した原材料トレーサビリティの義務化

2025年に発効した欧州連合森林破壊規制は、大豆購入者に対して森林破壊ゼロの原産地証明を義務付けており、専用ブロックチェーンプラットフォームの導入を加速しています。米国の輸入業者は水産物輸入監視プログラムの下で同様の規則を課しているため、東南アジア全域の工場は62億米ドルの輸出先市場へのアクセスを維持するためにサプライヤー台帳のデジタル化を進めています。Nutrecoの初期パイロットでは、原材料の監査時間が2週間から2日に短縮され、1メートルトンあたり0.50米ドルのコスト削減が実現しており、数百万メートルトン規模では重要な金額となります。インドやバングラデシュの中小工場は、20万~50万米ドルのソフトウェアコストを分担するためにコンソーシアムを形成しており、コンプライアンス圧力が業界構造を再編している様子を示しています。トレーサビリティが任意から義務へと移行するにつれ、準拠したサプライヤーがシェアを獲得し、水産物需要全体が横ばいであっても水産飼料市場を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 魚粉・魚油価格の変動 | -1.2% | 世界全体、サーモンおよび海水魚飼料生産者への影響が深刻 | 短期(2年以内) |

| 飼料需要の急激な変動を引き起こす疾病発生 | -0.8% | アジア太平洋地域、南米、およびアフリカへの散発的影響 | 短期(2年以内) |

| 養殖排水に対するリン排出規制の強化 | -0.5% | ノルウェー、チリ、中国、および欧州連合加盟国 | 中期(2年~4年) |

| プレミアムペットフードセグメントへの新規タンパク質供給の転用 | -0.4% | 北米、欧州連合、およびアジアでの新興競争 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

飼料需要の急激な変動を引き起こす疾病発生

早期死亡症候群(EMS)は2024年にタイのエビ収穫量を40%削減し、1四半期で飼料需要が18万メートルトン減少し、工場の操業停止を余儀なくされました。2025年には、エクアドルとコロンビアでのティラピア湖ウイルスが地域の飼料需要を25%削減し、在庫が数ヶ月間売れ残る事態となりました。チリでの伝染性サーモン貧血症の再発により800万匹の魚が失われ、飼料注文が3万5,000メートルトン減少しました。エビにはサーモンの15種に対してわずか3種の商業用ワクチンしかなく、甲殻類農家は免疫賦活剤配合飼料に8~12%多く支払わなければなりません。このような衝撃は予測不可能な数量ギャップを生み出し、水産飼料市場の安定的な拡大を制限しています。

養殖排水に対するリン排出規制の強化

ノルウェーの2024年養殖法は、魚1メートルトンあたりの許容リン排出量を45キログラムに削減し、飼料工場はフィターゼ酵素の添加率を2倍にし、低リン小麦グルテンを追加することを余儀なくされ、1メートルトンあたり150ノルウェークローネ(14米ドル)のコスト増加をもたらしました[2]出典:ノルウェー貿易産業漁業省、「改正養殖法2024年」、government.no。中国もすぐに排水規制を導入し、小規模ティラピア農場の20%が閉鎖を余儀なくされ、コンプライアンスコストを償却できる統合プレーヤーへの需要が集中しました。チリは水中リンセンサーの試験運用を行っており、違反には最大50万米ドルの罰金が科されます。欧州連合は2026年にマス・コイ養殖事業への淡水規制を拡大する予定です。配合の見直しは飼料価格を引き上げ、成長率を抑制する可能性があり、それによって水産飼料市場の価値を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

魚種別:甲殻類の急増がタンパク質ポートフォリオを再編

2025年の世界的な価値において、魚類飼料の水産飼料市場規模は63.7%を占めており、アジアおよび大西洋の養殖予算においてコイ、ティラピア、サーモンが引き続き優位を占めていることが背景にあります。エビを中心とする甲殻類飼料は、エクアドルとインドにおけるバナメイエビ収穫量の二桁成長に牽引され、2026年から2031年にかけて年平均成長率5.4%を記録しています[3]出典:米国農務省海外農業局、「世界養殖生産レポート2025年」、fas.usda.gov。マス、スズキ、ナマズの飼料は価格感応度が高いままですが、疾病を契機とした機能性添加物へのシフトが購買者をプレミアム層へと移行させています。サーモン飼料では現在、小売業者のサステナビリティ基準を満たしながらオメガ3レベルを保護するため、昆虫タンパク質25~30%と藻類油を組み合わせた試験が行われています。

甲殻類セグメント内の成長モメンタムは地域の原料フローを再バランスし続けており、南米への大豆粕の流入を増やし、ノルウェーおよびベトナムの工場への昆虫ミールを引き付けています。プレミアムエビ飼料はすでに汎用魚グロワーペレットより25%高い価格を実現しており、数量を上回るペースで水産飼料市場全体の価値を押し上げています。軟体動物飼料のニッチな伸びは小さいものの、中国の牡蠣養殖場における水質への懸念の高まりを示しています。パンガシウスが輸出チャネルで価格競争を繰り広げているため、ナマズ需要は横ばいですが、標的型免疫賦活剤ブレンドが2027年以降に利益率を回復させると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料別:新規タンパク質が主流の配合に進出

油糧種子・豆類は2025年に29.6%の価値シェアを保持しており、1メートルトンあたり500米ドルで取引される大豆粕のコスト優位性が、1メートルトンあたり1,500米ドルの魚粉と比較して際立っています。昆虫ミール、藻類、単細胞タンパク質を含む新規タンパク質は、欧州食品安全機関による最近の安全性承認を経て、2026年から2031年の予測期間中に年平均成長率6.0%で成長し、2031年までに配合支出総額の9%を占めると予測されています。魚粉と魚油は、幼生期および親魚期における機能的役割が代替不可能であるため、依然として原料予算の相当部分を占めています。穀物エネルギー源は、ペレット耐久性に必要なデンプン目標を達成するために押出ラインを支援しています。

マスおよびスズキ飼料におけるアメリカミズアブ幼虫の採用増加は、タンパク質1キログラムあたりの土地・水使用量を90%以上削減しており、この優位性を融資機関が環境ローン条項に組み込み始めています。ガス発酵由来の単細胞タンパク質は2027年までに1メートルトンあたり900米ドルのコストを実現する見通しであり、これは現在の昆虫価格を大幅に下回り、中国でのパイロット試験ではティラピア飼料への最大40%の配合が示唆されています。このような進展はサプライチェーンを多様化し、魚粉価格の定期的な急騰にもかかわらず、水産飼料市場の成長見通しを強化しています。

添加物タイプ別:プロバイオティクスが機能性原料の上昇を牽引

ビタミン・ミネラルは2025年の添加物価値の24.9%を占めており、脂質酸化リスクが高い温水養殖において抗酸化プレミックスが必須であり続けているためです。プロバイオティクスは2031年にかけて年平均成長率6.1%と最も速い成長セグメントであり、エビ農家がバチルス属、ラクトバチルス属、サッカロミセス属のブレンドを活用してビブリオ感染症を抑制し、生存率を30~40%向上させています。アミノ酸はリジンとメチオニンのバランスを取ることで工場が魚粉配合量を削減することを可能にし、酵素は植物性飼料中の結合リンを解放して排水コストを削減しています。

抗生物質残留物に対する規制当局の監視強化が、特にスターター飼料においてベータグルカンなどの免疫賦活剤への需要を拡大しています。抗酸化物質は熱帯気候での貯蔵期間を延長するためにマイクロカプセル化が進んでおり、この変化により酸敗による飼料拒否が減少し、安定した日々の摂取量を支援しています。これらのシフトが相まって、高利益率の機能性添加物の水産飼料市場シェアを深化させています。

形態別:押出技術がプレミアム市場への到達を拡大

ペレットは2025年の売上高の68.4%を占める支配的な形態であり続けており、コイおよびティラピア農家が低加工コストを優先しているためです。押出飼料は2026年から2031年の予測期間中に年平均成長率5.5%で成長し、2031年までに193億米ドルに達すると予測されており、8~12時間の水中安定性を求めるエビおよびサーモン購買者に牽引されています。二軸スクリュー押出機は現在、新規設備の60%を占めており、高エネルギー配合に必要な40~50%の脂質負荷に対応できます。

押出ペレット内のマイクロカプセル化はビタミンとプロバイオティクスを保護し、フィールドトライアルでの栄養溶出を25%削減しています。粉末および液体飼料は孵化場および親魚期においてニッチな位置を占めていますが、低数量を補うプレミアム価格を実現しています。押出ラインへの継続的な設備投資は中規模アジア工場への技術波及を促進し、水産飼料市場規模の着実な拡大に貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ライフサイクルステージ別:スターター飼料におけるイノベーションプレミアム

グロワー飼料は2025年の売上高の38.1%を占めており、魚が生涯摂取量の70%を消費するこの段階の重要性を反映しています。スターター飼料は2026年から2031年の予測期間中に年平均成長率5.6%で拡大しており、50~200ミクロンの粒子サイズの粉末に魚油とヌクレオチドを配合し、最初の30日間の生存率を高めるために投資する孵化場に支えられています。フィニッシャー飼料はフィレの脂肪レベルを管理するためのエネルギーバランスに重点を置いており、親魚飼料はトン数のわずか2%に過ぎませんが、オキアミ加水分解物とイカミールの配合により1メートルトンあたり4,000~6,000米ドルの価格を実現しています。

機能性添加物のステージ別調整により、飼料メーカーはトン数ではなく生物学的価値に基づいて配合を価格設定することが可能となり、スターター、グロワー、フィニッシャーの各段階にわたって1トンあたりの利益率が向上しています。生産者が生存率、成長効率、収穫品質を最適化するためにフェーズ給餌戦略を採用するにつれ、水産飼料の価値成長は数量拡大を上回っており、特に集約的に養殖される魚種においてその傾向が顕著です。

地域分析

アジア太平洋地域は2025年の水産飼料市場価値の69.9%を生み出し、2031年にかけて年平均成長率5.5%で成長すると予測されています。中国の3,000万メートルトンの収穫量が国内需要を牽引する一方、インドのエビ養殖池は85万メートルトンの甲殻類飼料を吸収しています。ベトナムはパンガシウスとエビの70%を輸出に依存しており、大豆のトレーサビリティを要求する欧州のサステナビリティ規則に対して業界が敏感になっています。タイは疾病発生からの回復が進んでいますが、低密度放養により1ヘクタールあたりの飼料消費量が最大20%削減されています。インドネシアの政府による価格上限は農家のコストを安定させますが、新しい押出ラインへの工場投資を制限しています。日本は単細胞タンパク質の試験場として機能しており、オーストラリアの陸上サーモン養殖場は高エネルギー飼料を必要としており、いずれも地域の水産飼料市場シェアを押し上げるプレミアム価格ニッチに貢献しています。

アフリカと中東は成長を経験しており、エジプトのティラピアセグメントは45万トンの配合飼料を消費し、ナイジェリアのナマズセグメントは年率10%で増加しています。サウジアラビアは2030年までに10万メートルトンの陸上サーモンを生産することを目指しており、25%の輸入関税を回避する地域ブレンドを構築するために多国籍工場を誘致しています。トルコはスズキ輸出に大きく依存しており、利益率を圧迫する通貨変動に苦しんでいます。一方、南アフリカは電力インフラの整備を計画しており、東ケープ州の貝類養殖ゾーンの飼料需要を3倍にする可能性があります。これらの新興拠点における水産飼料市場の成長を持続させるためには、地域政府の支援が不可欠です。

欧州と北米はより安定したペースで成長しています。ノルウェーだけで180万メートルトンの飼料を消費し、サーモン飼料への昆虫20%配合と藻類油10%配合を試験することで配合革新を推進しています。スコットランドの新たに許可された沖合ケージは、40~60メートル沈んでも栄養が失われないペレットを必要としています。メインとカリフォルニアの米国陸上循環式サーモン養殖場は2万トンのプレミアム需要を追加しており、ティラピア飼料価格のほぼ3倍を支払っています。チリは疾病の衝撃から回復しており、スペインのオーガニックスズキセグメントは12%成長しており、水産養殖管理協議会(ASC)基準を満たす工場に報酬をもたらしています。これらのプロジェクトが相まって、アジアがリードを維持する中でも、先進国の水産飼料市場規模への貢献を強化しています。

規制環境

アクアフィード(養殖飼料)メーカーは、原料安全性、汚染物質の許容限度、農場レベルの環境パフォーマンスに関する要件の厳格化に直面しており、これらの規則は国内基準と輸出先市場のアクセス条件の両方によって形作られている。中国は、2024年10月1日に施行されたGB/T 22919.10-2024(ティラピア用調合飼料)およびGB/T 22919.11-2024(ドジョウ用調合飼料)を通じて製品標準化を強化し、主要な温水種の飼料についてより一貫した仕様と品質管理をミル(飼料工場)に求めている。

輸出志向のサプライチェーンでは、コンプライアンスの範囲が国内法を超えて、輸出先市場が求めるトレーサビリティおよび汚染物質管理にまで広がりつつある。ベトナムは、アフラトキシンB1、エトキシキン、重金属(鉛、カドミウム、水銀、ヒ素)などの汚染物質の最大許容量を監視する複合アクアフィードに関する国家技術規則を維持しており、検査およびサプライヤー資格要件を強化している。多国間レベルでは、FAOが2024年に「持続可能な養殖に関するガイドライン(GSA)」を発行し、代替原料を通じて従来の魚粉への依存を減らす道筋を含む、持続可能なアクアフィード慣行に関して広く参照される原則を提示した。一方、欧州委員会は2026年に、飼料添加物、衛生、公的検査手続きに関する要件を簡素化する「食品・飼料安全オムニバス」を提案した(議論中の提案として)。

競合環境

地域的な分散化が水産飼料市場の競争の激しさを低下させています。Tongwei Co., Ltd.とGuangdong HAID Group Co., Ltd.は中国の規模を活用して工場を90%近い稼働率で運営し、汎用コイ飼料で競合他社を1トンあたり最大80米ドル下回る価格を実現しています。CargillはInnovafeedと提携して昆虫タンパク質を1,200米ドルで確保し、年間1万5,000メートルトンの供給を確定させることで、原料コスト優位性を拡大しています。BioMarの孵化場買収により1億2,000万匹のスモルトが確保され、チリでのスターター飼料の需要が保証されており、農家の切り替えコストが上昇しています。

中国における設備稼働率の優位性により、主要生産者は疾病サイクルや気象障害の影響を軽減し、欧州および南北アメリカのサーモン重点飼料市場と比較して利益率を保護しています。垂直統合戦略は、スターター飼料が1トンあたりの利益率が最も高く、長期的な顧客維持を促進することから、ライフサイクルの初期段階の管理をますます重視しています。昆虫ミールやガス発酵単細胞タンパク質などの代替タンパク質源は、競争の焦点を規模ベースの価格設定から原料アクセスと配合の知的財産へとシフトさせています。さらに、トレーサビリティとデジタルコンプライアンスのコストが構造的な課題となっており、独立した工場よりも資本力のある多国籍企業や組織化された協同組合が有利な立場に置かれています。これらの要因が、水産飼料産業を、数量のみに基づく競争ではなく、明確なコスト構造を持つより少数の、より統合されたプレーヤーが支配する環境へと向かわせています。

アフリカと中東のホワイトスペース機会は、地域専門企業がブレンドラインを設置することを促しており、輸入業者の輸送・関税コストを30~40%削減しています。CalystaとUnibioは2027年までに大豆粕を下回る価格を実現できる可能性のある単細胞タンパク質プラントを試験運用しており、現在の配合ヒエラルキーを破壊する可能性があります。ブロックチェーン義務化は、IBMフードトラストモジュールに投資する工場と協同組合を通じてリソースを共有する小規模事業者との間で業界を二分化しており、この動向は東南アジアの生産能力の10~15%を共有プラットフォームに統合すると予測されています。センサーベースの給餌機は早期採用者に8~12%の効率優位性をもたらしており、AKVA Groupのようなハードウェア企業が配合アドバイスを含むサービスバンドルへと参入することを促し、顧客との結びつきを深め、将来の水産飼料市場の成長を支援しています。

水産飼料産業リーダー

Tongwei Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Incorporated

BioMar Group A/S

Charoen Pokphand Foods Public Company Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新興国および輸出主導型の養殖ハブにおける生産能力拡大は、特に輸送費や関税の摩擦により輸入飼料の競争力が低下する地域において、現地混合、物流、種特化型配合における当面の空白領域を生み出している。東アフリカはその一例であり、Tunga Nutrition (K) Limitedは2026年2月にナイロビで新しいアクアフィード工場を稼働させ、生産能力を24,000メトリックトンから45,000メトリックトンに拡大した。これは下流の需要が、地域の魚種構成と養殖システムに合わせたより多くの現地生産とオーダーメイド飼料を支えられることを示す指標である。

南北アメリカおよびアジアでは、投資活動が高性能飼料、供給安定性、コンプライアンス志向の製品差別化における機会を示している。Thai Union Feedmillは2026年2月、エクアドルへの5,500万米ドルの投資を発表し、アクアフィード生産能力を80%引き上げるとした。これは、生産を安定させるために機能性・健康サポート添加物の使用を拡大している急成長中のエビのバリューチェーンと一致するものである。中国では、BioMarが2026年2月に無錫での第2ラインの追加計画を発表し、生産能力を50,000トン増強する(稼働開始は2027年第1四半期を目標)とした。これは、プレミアムかつ輸出コンプライアンスに準拠した飼料への需要を強化し、魚粉依存を減らす添加物サプライヤーや代替タンパク質調達パートナーシップの余地を生み出している。海洋原料の価格変動性の高まりと、多くの主要養殖地域における排水規制の強化を背景に、精密栄養および供給技術(例えば、Jefo Matrix Technologyのような脂質ベースのマイクロカプセル化プラットフォーム)の採用も広がっており、これらは安定性と栄養利用効率を改善し、抗生物質に依存せずにより厳格な排水・残留物要件を満たす助けとなっている。

最近の業界動向

- 2026年4月:Haid Groupは、子会社であるYongfu Hailong Agricultural and Livestock Technology Co. Ltd.を通じて、ベトナムのフート省に年間20万トン規模のアクアフィード施設の建設を開始した。このプロジェクトは、主要な養殖地域や輸出加工業者に近い場所での東南アジアにおける製造拠点を拡大するものである。また、コモディティ飼料向けの規模拡大と、輸出コンプライアンス要件に対応するプレミアム配合の基盤を追加することで、現地ミルへの競争圧力を高めている。

- 2025年10月:Skretting(Nutreco N.V.)は、独自のEDGEOS PhytoComplexesを使用した機能性魚用飼料「Necto」を発売した。この製品は魚の健康、福祉、抵抗力の支援を目的としている。研究パートナーと共同開発されたこの製品は、植物由来複合体をアクアフィードに応用した商用製品を代表するものである。この発売は、購買基準がトン当たりの成長率とコストのみから、健康および性能に関する主張へと移行していることを裏付けている。

- 2024年9月:タイでは深刻な早期死亡症候群(EMS)の影響により、エビの収穫量が約40%減少し、四半期レベルでの飼料需要の急激な減少を引き起こし、一部の飼料工場では運営上の調整を余儀なくされた。この事例は、疫病による打撃がエビ中心の生産者における利用率と在庫計画をいかに急速に混乱させるかを浮き彫りにした。また、農場やミルが生産サイクルにおける変動性を減らそうとする中で、機能性添加物やバイオセキュリティに配慮した栄養管理への需要の高まりを裏付けた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アクアフィード市場は、魚類、エビ、貝類を含む養殖水産種向けに販売される商業的に製造された飼料を対象とする。対象範囲には、ペレット、押出成形飼料、粉末、液体などの一般的な形態で提供される完全飼料および機能性配合飼料が含まれる。

対象範囲の除外事項:未加工原料から作られる非商業的な農場内調製飼料は、この市場規模算定から除外される。

セグメンテーション概要

- 魚種別

- 魚類飼料

- コイ

- サーモン

- ティラピア

- ナマズ

- その他の魚類飼料

- 軟体動物飼料

- 甲殻類飼料

- エビ

- その他の甲殻類飼料

- その他の水産飼料

- 魚類飼料

- 原料別

- 穀物・雑穀

- 油糧種子・豆類

- 魚粉・魚油

- 新規タンパク質(昆虫、藻類、単細胞タンパク質)

- 添加物

- その他

- 添加物タイプ別

- アミノ酸

- ビタミン・ミネラル

- プロバイオティクス

- 酵素

- 抗酸化物質

- その他

- 形態別

- ペレット

- 押出飼料

- 粉末

- 液体

- ライフサイクルステージ別

- スターター

- グロワー

- フィニッシャー

- 親魚

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- スペイン

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- ベトナム

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、公開データシリーズと技術的背景を用いて、養殖および飼料使用の需要プールを構築することから始まる。主に、FAOの漁業・養殖統計、OECD-FAO見通し表、主要飼料原料に関する国連コムトレード貿易コード、養殖生産の最新情報を公表する各国の農業・水産部門などの公式かつ無料で参照可能な出典を参照する。飼料配合の変化や飼料転換率の傾向を理解するために、査読済みの栄養学・養殖学の学術誌も使用する。

その後、企業の年次報告書、投資家向け説明資料、業界団体のウェブサイトを重ね合わせて、地域ごとの飼料製造拠点と価格動向を把握する。必要に応じて、企業財務や出荷レベルの輸出入確認のための有料サブスクリプション情報源を用いて、原料の流れを検証し、小規模国におけるデータ欠落を減らす。ここで挙げた出典は例示に過ぎず、データ収集、検証、明確化の過程では他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、養殖生産量がどのように飼料需要に転換され、価格が年間を通じてどのように変動するかを検証することに重点を置いている。南北アメリカ、EMEA、APAC全域の飼料メーカー、原料サプライヤー、流通業者、養殖事業者と対話を行い、飼料タイプの構成比、養殖強度、平均販売価格に関する仮定を確認・修正する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:13% | APAC:39% |

| ミドルティア:49% | 機能/部門リーダー:39% | EMEA:36% |

| 小規模プレーヤー:14% | マネージャー:48% | 南北アメリカ:25% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両方の論理を用いて構築されるが、主モデルはトップダウンであり、これにより各国間での一貫性が保たれる。実務上は、養殖生産量と種構成を、実用的な給餌率を用いて飼料消費量に変換し、その後、主要な飼料形態および栄養レベルに対する地域別価格帯を適用することで価値を形成する。追跡される主要な入力データには、養殖種の生産動向、飼料転換効率の方向性、商業飼料と農場混合飼料の比率、原料コスト圧力(魚粉や大豆タンパクを一般的な参照値として)、エビおよびサケ養殖における地域的強度の変化が含まれる。

需要プールが算定された後、サンプリングされたサプライヤーの収益の積み上げ、公開開示からの生産能力利用状況に関するコメントの比較、公開データが乏しい場合の価格変動に関するチャネルチェックの実施など、選択的なボトムアップ検証によって総計を裏付ける。データの欠落は、類似の養殖システムを持つ代替国を用いて対応し、その後、商業飼料の採用率や価格分布に関する専門家の意見で調整する。予測にあたっては、シナリオ分析を用いて需要要因(養殖成長と農場集約化)およびコスト要因(原料代替と配合の変化)をストレステストし、業界関係者が今後数年間に期待する内容に基づいて最も可能性の高い経路を選定する。

データ検証と更新サイクル

出力結果は、生産指標、主要原料の貿易指標、インタビューによる価格実態確認を横断するトライアンギュレーション(三角測量)を通じて検証され、単一の出典からの過大評価を減らすのに役立つ。特定の国や種の項目が異常に見える場合、前提条件を再検討し、計算を再確認し、何が変化したのか、その理由を確認するための追跡インタビューを行う。

最終確定前に、モデルは多段階の内部レビューを経て、定義、換算、通貨処理が地域間で一貫していることを確認する。レポートは毎年更新され、重大な疾病発生、政策変更、原料価格の急激な変動など、見通しを変えるような重要な出来事が発生した場合には、随時更新が行われる。納品直前には最新の見直しを実施し、最終数値が最新の公開情報を反映するようにする。

Mordor Intelligenceのグローバルアクアフィード市場規模と他の公表推定値との比較

公表されているアクアフィード市場の値は、同じテーマを扱っていても大きく異なる場合がある。これは主に、何をアクアフィードとみなすかの境界が常に一致しているわけではないためである。基準として使用される年、価格の平均化方法、そして非商業的な給餌が含まれるかどうかが、そのギャップの大部分を説明する。

種レベルの養殖生産量を追跡し、インタビュー検証を通じて変換係数および価格入力を更新することで、Mordor Intelligenceは推定値を商業飼料消費量に結びつけ、スモールホルダーが多い地域で総計を膨らませる可能性のある農場内混合飼料を除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 51.30 B (2025) | |

| 地域コンサルティング会社A | USD 62.30 B (2024) | 異なる基準年を使用し、より広範な飼料の定義を適用しているように見えるが、非商業的な給餌や非公式な供給が価値算定にどのように扱われているかについては、視認性が限られている。 |

| グローバルコンサルティング会社B | USD 71.28 B (2025) | より広い定義とより速い価格上昇を含んでいるように見えるが、公開されている概要では、商業飼料のみという境界や地域別平均販売価格の重み付けがどのように検証されているかが明確に示されていない。 |

3つの数値の差異は、主にアクアフィードとして何が数えられるか、そして地域や飼料タイプ間で価格がどのように平均化されるかによって説明される。養殖生産量を飼料使用量に結びつけ、その値を透明な価格帯に結び付ける再現可能なモデルは、意思決定者に実用的で検証可能かつ再利用可能な数値を提供する。

レポートで回答される主要な質問

2026年の水産飼料市場規模と2031年までに予測される成長は?

水産飼料市場規模は2026年に538億米ドルに達し、年平均成長率5.22%で2031年までに694億米ドルに成長すると予測されています。

最も速く拡大している魚種セグメントはどれですか?

エビおよびその他の甲殻類飼料は、エクアドルとインドからのバナメイエビ輸出の増加に牽引され、2031年にかけて年平均成長率5.4%で拡大しています。

2031年にかけて配合戦略を形成する原料トレンドは何ですか?

昆虫ミールや単細胞タンパク質などの新規タンパク質は、銀行や小売業者が信用と棚へのアクセスを代替タンパク質目標に結びつけているため、年率6%で成長しています。

新しい規制はトレーサビリティ要求にどのような影響を与えていますか?

欧州の森林破壊規制と米国の水産物輸入監視プログラムは、ブロックチェーンで検証された調達を義務付けており、工場はデジタル台帳を採用するか輸出市場を失うリスクを負うことになります。

最終更新日: