グリーンデータセンター市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

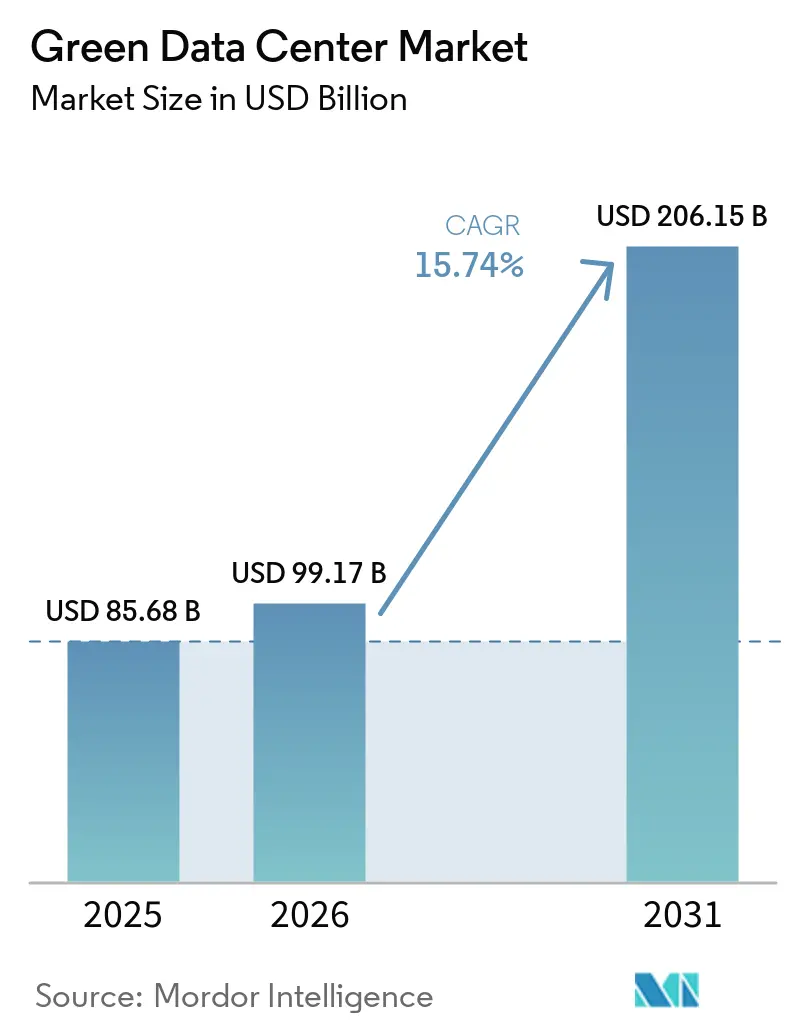

| 市場規模 (2026) | 99.17 十億米ドル |

| 市場規模 (2031) | 206.15 十億米ドル |

| 成長率 (2026 - 2031) | 15.74% CAGR |

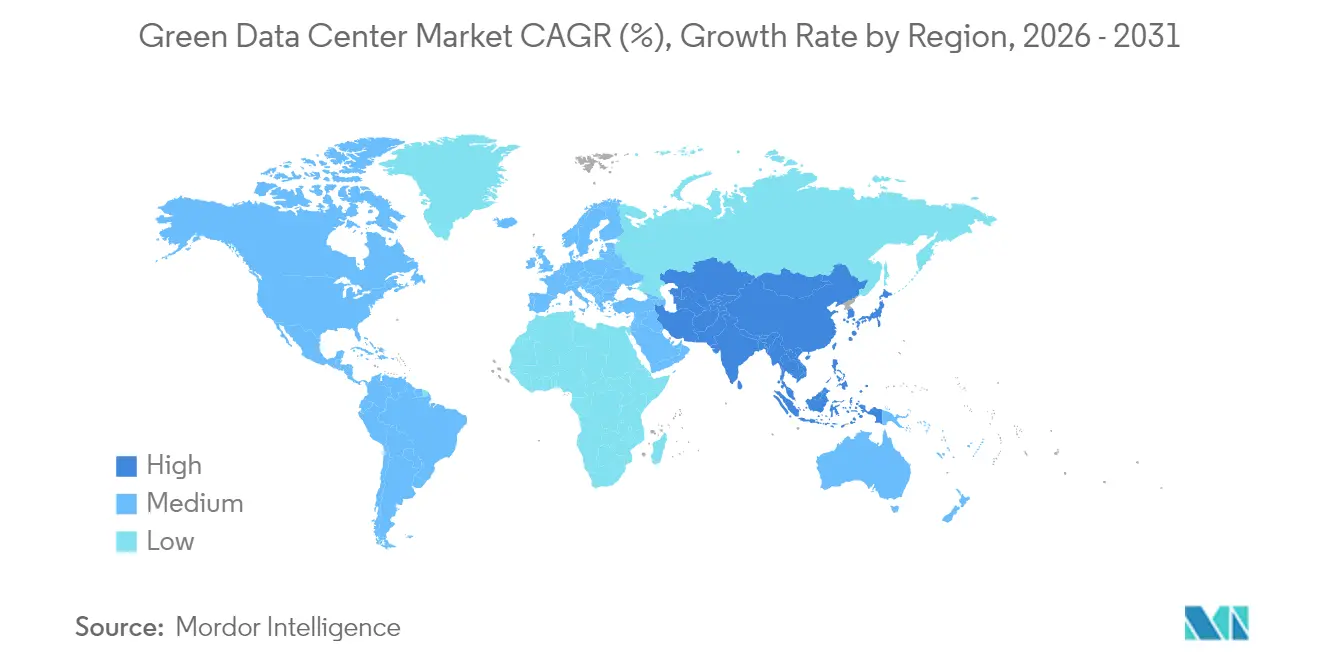

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

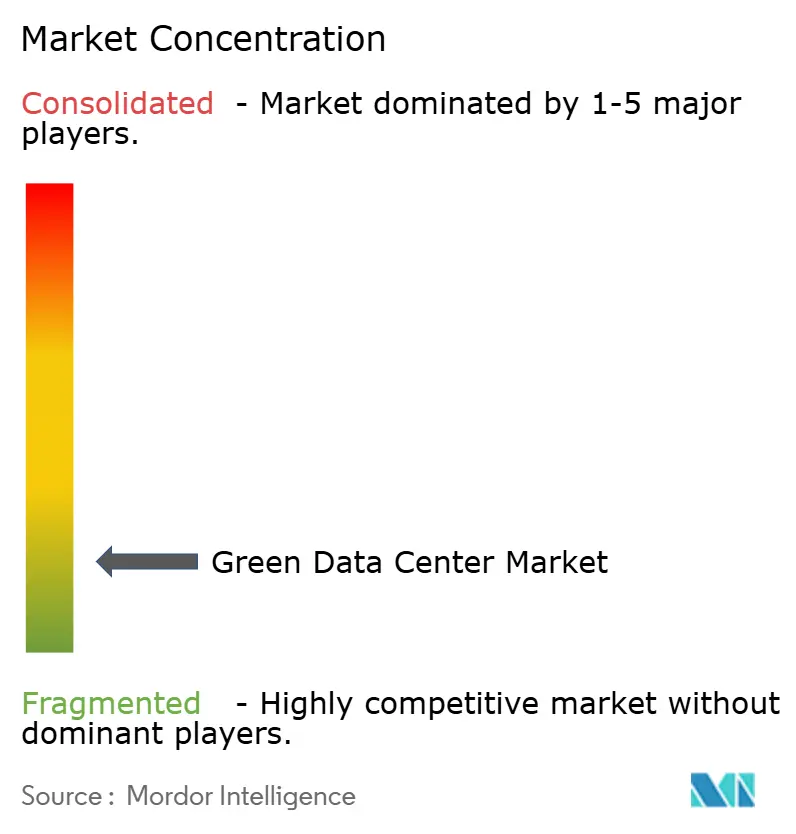

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンデータセンター市場分析

グリーンデータセンター市場規模は2025年に858億6,800万米ドルと評価され、2026年の991億7,000万米ドルから2031年には2,061億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは15.74%です。

事業者は、再生可能エネルギー購入契約(PPA)、液体冷却チップ技術、AIを活用したエネルギー管理ソフトウェアへの資本投入を加速させており、ESG規制の強化に対応しながら電力コストの上昇を抑制しています。ハイパースケールクラウドプロバイダーは、複数ギガワット規模の再生可能エネルギーポートフォリオを事前予約し、オープンソースの液体冷却リファレンス設計を公開することで技術標準に影響を与えており、これをコロケーション事業者が後に採用しています。OECD加盟国の規制当局は現在、施設に対してPUE(電力使用効率)1.3以下を基準として設定しており、廃熱再利用や水素対応電力システムを統合した迅速な改修および新築設計を促しています。また、立地ベースの再生可能エネルギークレジットのプレミアム価格設定により投資意欲も高まっており、グリーン建設における初期資本コストの一部を相殺するとともに、低GWP冷媒を備えた高密度キャンパスへの需要をAIワークロードの成長が持続させています。

主要レポートのポイント

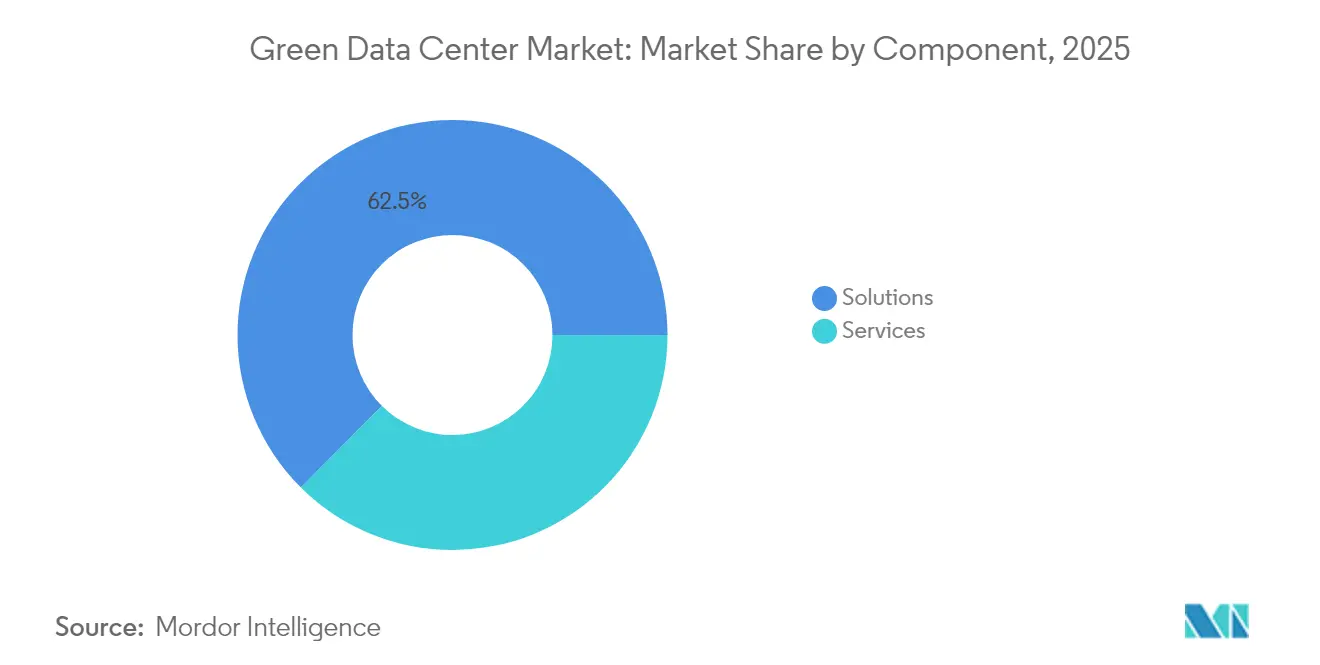

- コンポーネント別では、ソリューションが2025年のグリーンデータセンター市場シェアの62.54%を占め、サービスは2031年にかけて15.38%のCAGRで拡大する見込みです。

- データセンタータイプ別では、コロケーションが2025年の収益の36.62%を維持し、ハイパースケーラーは2031年にかけて16.21%のCAGRで成長しています。

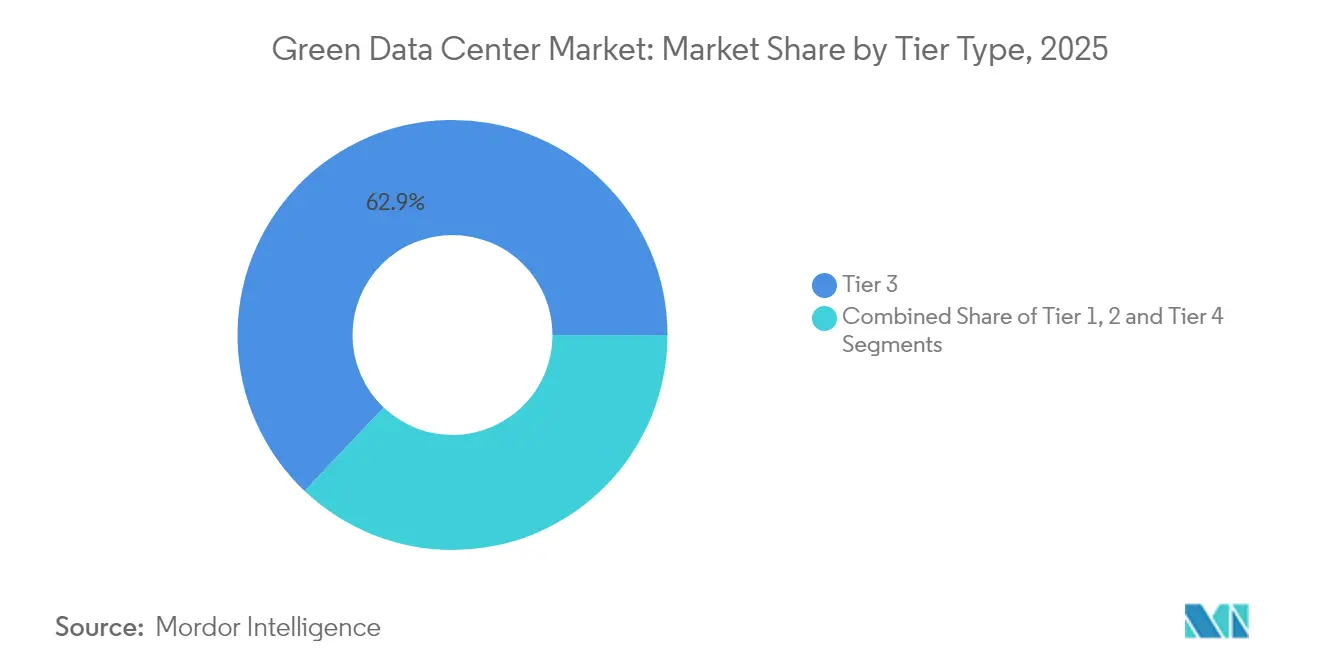

- ティア分類別では、ティア3が2025年収益の62.93%を占め、ティア4は2031年にかけて15.86%のCAGRを記録する見込みです。

- 業種別では、通信・ITが2025年支出の26.88%をリードし、政府機関のワークロードは2031年にかけて16.74%のCAGRで成長する見通しです。

- 地域別では、北米が2025年収益の26.14%を占め、アジア太平洋地域は2031年にかけて最速の22.86%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリーンデータセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケール クラウドの建設が100%再生可能エネルギーへシフト | +3.2% | グローバル、 北米とEUに集中 | 中期 (2~4年) |

| OECD加盟国全体でPUE 1.3以下を求める規制の推進 | +2.8% | 北米 とEU、アジア太平洋地域へ拡大 | 短期 (2年以内) |

| 10MW超キャンパスにおける オンサイト水素燃料電池パイロット(2025年~2028年) | +1.9% | 北米 とEUのコア市場 | 長期 (4年以上) |

| AIワークロードの 廃熱を地域暖房ネットワークに再利用 | +2.1% | EU 北欧地域、北米へ拡大 | 中期 (2~4年) |

| 立地ベースの 再生可能エネルギークレジットの収益化 | +1.7% | グローバル、 北米での早期採用 | 短期 (2年以内) |

| サーバーOEMアライアンスによる 液体冷却ターンキーエコシステム | + 2.5% | グローバル、 ハイパースケール展開が主導 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドの建設が100%再生可能エネルギーへシフト

グリーンデータセンター市場は、直接消費量をはるかに超える規模の風力、太陽光、バッテリーハイブリッドプロジェクトを契約するハイパースケール事業者の恩恵を受けています。Amazonは2024年に全社的な100%再生可能エネルギーを達成し、Microsoftは2030年までにカーボンネガティブ運営を誓約し、Googleは余剰再生可能電力を廃熱をさらに収益化する自治体の地域暖房プロジェクトに振り向けています。[1]Google サステナビリティ、「フィンランドデータセンター熱再利用プロジェクト」、Google、google.com これらの戦略により、事業者は価格安定型の電力を確保し、再生可能エネルギークレジット販売によるヘッジ収入を創出し、コロケーションオーナーが後に踏襲する調達テンプレートを確立しています。

OECD加盟国全体でPUE 1.3以下を求める規制の推進

EUの新指令および米国の改訂エネルギー基準は、グリーンデータセンター市場においてPUE、水使用効率、炭素強度の透明な報告を義務付けています。ドイツのエネルギー効率法は冷却効率の開示を義務付けており、AWSは2024年にグローバルPUE 1.15を報告し、AIベースのワークロードスケジューリングと液体冷却を組み合わせることでコンプライアンスが実現可能であることを証明しました。早期に改修を行った事業者は、ファンエネルギーの削減と機械的冗長性の低減によるコスト削減を実現し、コロケーション契約更新時の競争力を高めています。コンプライアンス違反に対するペナルティは毎会計年度増加しており、エネルギー効率の高い設備の導入に向けた短期的な急増を生み出しています。

10MW超キャンパスにおけるオンサイト水素燃料電池パイロット(2025年~2028年)

Caterpillarと提携したMicrosoftおよびBloom Energyは、ディーゼルバックアップ設備を代替し、再生可能エネルギー出力が低い時間帯に系統バランシング市場に供給できる複数メガワット規模のプロトン交換膜システムをテストしています。[2]ECL、「水素燃料電池パイロット概要」、ECL、ecl.com 現在の水素燃料価格は運営費を押し上げていますが、クリーン水素製造税額控除によるインセンティブがそのギャップを縮小しています。初期パイロットは資本コストを部分的に相殺する補助サービス収入を実証しており、水素をスコープ1排出量削減に向けた信頼性の高い長期的な手段として位置付けています。

AIワークロードの廃熱を地域暖房ネットワークに再利用

ラック密度が80kWを超えるにつれ、液体冷却は北欧のユーティリティが自治体暖房ループに活用する高品位熱を回収します。Equinixは欧州の複数の都市圏に熱輸出プログラムを拡大し、HPEはヒートエクスチェンジャーモジュールをボードトレイに直接統合しています。廃熱の収益化はコストセンターを収益源に転換し、高密度改修の回収期間を短縮します。都市の利害関係者は、独自のボイラーに投資することなく自らの暖房ポートフォリオを脱炭素化できるため、これらの取り組みを支持しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールド改修に対する初期CAPEX プレミアム(30~40%) | -2.3% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| 新興経済圏におけるグリーン電力系統容量の不足 | -1.8% | APACの新興市場、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 都市中心部近郊における再生水利用権の不足 | -1.1% | 北米南西部、APACの都市中心部 | 中期(2~4年) |

| 低GWP冷媒(R-718、R-1234yf)のサプライチェーンの不安定性 | -1.4% | グローバル、先進冷却展開に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド改修に対する初期CAPEXプレミアム(30~40%)

高性能断熱材、液浸冷却ラック対応の構造化ケーブリング、オンサイト太陽光発電・蓄電システムにより、建設コストは従来型の建物と比較して最大40%増加します。低炭素コンクリートや相変化熱壁などの建設資材は2025年においても供給制約が続いており、グリーンデータセンター市場の展開にスケジュールリスクをもたらしています。小規模事業者は、コンポーネント価格が正常化するまで、完全なグリーン建設の代わりに段階的な効率改修に転換することが多く、全体的な容量増加を遅らせています。

新興経済圏におけるグリーン電力系統容量の不足

東南アジア、中東、ラテンアメリカの一部では再生可能エネルギーの潜在力は高いものの、送電インフラが電力購入需要に追いついていません。開発業者は橋渡し策として民間電線による太陽光発電契約を交渉したり、ガスピーキングタービンを導入したりしていますが、いずれも実効炭素強度を高め、ハイパースケーラーのサイト選定を遅らせています。ユーティリティとのパートナーシップによる系統再生可能エネルギーの共同資金調達はギャップを緩和できますが、実行タイムラインが標準的なキャンパス納期サイクルを超えており、グリーンデータセンター市場の普及率を低下させています。[3]アフリカデータセンター協会、「新興市場における再生可能系統の課題」、africadca.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速にもかかわらずソリューションが優位

ソリューションは2025年収益の62.54%を生み出し、資本集約度においてグリーンデータセンター市場規模のリーダーシップを支えています。事業者は効率規制を満たすために電力調整機器、熱回収チラー、AI対応DCIMソフトウェアを優先し、液体チップ冷却ラインは2桁台のユニット出荷成長を経験しました。サービスは絶対値では小さいものの、施設オーナーがライフサイクルサステナビリティ監査、AIによるワークロードオーケストレーション、ESGレポーティングの専門家を起用するため、15.38%のCAGRが予測されています。

98%効率のUPSモジュールやスマートグリッドインターフェースを含む電力系統のアップグレードにより、レジリエンスが強化され運営コストが削減されました。冷却ソリューションは、高床式エアハンドラーから温水ループと組み合わせたリアドアヒートエクスチェンジャーへと移行しました。サービス面では、インテグレーションパートナーがカーボンアカウンティングダッシュボードと再生可能エネルギー証書取引プラットフォームをバンドルするようになっています。このサステナビリティ管理の専門化は、グリーンデータセンター業界における構造的な向上を示しています。

データセンタータイプ別:ハイパースケーラーが変革を牽引

コロケーション企業は、企業がアウトソーシング戦略を継続する中で2025年支出の36.62%を占めましたが、ハイパースケーラーは16.21%のCAGRで他を上回り、自社所有容量のグリーンデータセンター市場規模全体を拡大しました。数十億ドル規模の再生可能エネルギーPPAとカスタム設計の液浸システムが、リテールコロケーションスイートへと波及する技術採用曲線を設定しています。

エンタープライズ事業者は安定を維持し、取締役会レベルの排出目標を達成するためにコンテインメントポッドとモジュール式バッテリー蓄電でブラウンフィールド資産を刷新しました。エッジマイクロ施設は、まだ初期段階ですが、5Gセルサイト処理をサポートするためにパッシブ冷却と太陽光発電UPSを採用しました。クラウド大手の調達力はコンポーネントサプライヤーのコスト曲線を低下させ続け、間接的に第2層プロバイダーの参入障壁を下げています。

ティアタイプ別:ティア3優位の中でティア4が台頭

ティア3は2025年売上高の62.93%を占め、グリーンデータセンター市場内でのバランスの取れた稼働率とコストプロファイルを反映しています。しかし、AIによる分析、フィンテック決済、公共部門のコマンドセンターがネットゼロ目標に沿った99.995%の可用性を必要とするため、ティア4は15.86%のCAGRで拡大する見込みです。

グリーンデータセンター市場のティア4キャンパスは現在、2系統の独立した再生可能エネルギー電源、冗長液体冷却ループ、アイドルエネルギーを削減するAI組み込み予知保全を統合しています。ティア1・2の事業者はアップグレードの圧力に直面しており、多くがモジュール式フライホイールUPSと直接蒸発冷却を採用して効率ギャップを縮小しています。この移行パスは、クロスティアアーキテクチャを調和させる制御ソフトウェアのアップデートを中心に、機器ベンダーの受注残を維持しています。

業種別:政府機関が通信リーダーシップを超えて加速

グリーンデータセンター市場における通信・ITサービスは2025年収益の26.88%を占め、超効率的なホスティングを必要とするネットワーク仮想化とコンテンツデリバリーノードに支えられています。歴史的に保守的だった政府機関のワークロードは、連邦炭素予算に準拠するために10年間の再生可能エネルギー契約を締結する機関が増えるにつれ、16.74%のCAGRで成長する見込みです。このシフトにより、認定済みサステナブルコロケーションの対象需要が拡大します。

ヘルスケアはカーボンニュートラル施設内での電子健康記録ホスティングへの注力を強め、金融サービス企業はサードパーティベンダー監査に環境基準を組み込んでいます。製造業はエッジでのデジタルツイン展開を加速させ、低遅延・エネルギー最適化マイクロサイトを活用しています。メディアストリーミングリーダーは、増加するトランスコードコンピュートの負荷を相殺するために長期再生可能エネルギーPPAを交渉しており、これらが総合的にグリーンデータセンター市場を拡大しています。

地域分析

北米は2025年に26.14%の収益を占め、信頼性の高い再生可能エネルギー発電、充実した税制優遇措置、バージニア州、オレゴン州、テキサス州周辺に集中するハイパースケール活動に支えられています。州規制当局が詳細なESG開示を義務付けており、AIベースのエネルギー管理の早期採用を促し、地域のグリーンデータセンター市場を技術成熟度において先行させています。

アジア太平洋地域は、日本のカーボンニュートラルデータセンターイニシアチブ、インドのデータ主権政策、オーストラリアの再生可能エネルギーゾーンが新規建設を触媒として、2031年にかけて22.86%のCAGRが予測されています。東南アジアの系統ボトルネックは民間電線による太陽光発電・蓄電契約を促進しており、相互接続のアップグレードが実現すれば、同地域は飛躍的な効率向上を遂げる位置にあります。

欧州は、気候中立データセンター事業者協定などの統一政策を通じて中心的な役割を維持しています。北欧のキャンパスはほぼ無料の冷却と豊富な水力発電を活用し、熱を自治体ネットワークに輸出することで実効PUEを1.1まで低下させています。南欧は太陽光ハイブリッドプロジェクトを加速させ、ドイツの企業PPAはフランクフルトでのマルチクラウド採用を促進しています。総じて、地域の政策一貫性がグリーンデータセンター市場内の投資モメンタムを維持しています。

競合環境

グリーンデータセンター市場のベンダーエコシステムは、Schneider Electric、Vertiv、Dell Technologiesが液体冷却特許をクロスライセンスし、AIによるDCIMをエンドツーエンドのオファリングに統合するなど、中程度の集中度を示しています。SchneiderによるMotivaireの買収はコールドプレート製造における垂直統合を強化し、VertivはNVIDIAとパートナーシップを結び、AIクラスター展開を簡素化するラック対応液浸キットを提供しています。

Dell、HPE、Ciscoはダイナミックサーマルマッピングを可能にするテレメトリAPIを組み込み、ハードウェア効率だけでなくソフトウェアによって機器を差別化しています。コロケーション大手のEquinixとDigital Realtyはグリーンボンドと合弁事業を発行し、成熟地域のグリーンデータセンター市場を固定する1GW超の拡張フェーズに資金を提供しています。

新興の破壊的企業がニッチなイノベーションを推進しています。Edged Energyは乾燥地域向けの無水冷却を商業化し、Green Edge Computeは廃熱を収益化する都市型マイクロサイトを展開し、Stack Infrastructureは水素対応のプレハブモジュールを推進しています。これらの挑戦者は価格規律を維持し、知識の普及を加速させ、既存企業間の市場支配力のバランスを保っています。

グリーンデータセンター業界リーダー

Fujitsu Ltd

Cisco Systems Inc.

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Hitachi Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:NTT DATAは、370MWの液体冷却容量と26%の排出量削減を特徴とする100億米ドルの複数年拡張計画を発表しました。

- 2025年1月:Edged Data Centersは、テキサス州アービングに無水プラットフォームで24MWを提供するサイトを開設し、年間水使用量を9,500万ガロン削減しました。

- 2025年12月:CoreWeaveは液体冷却型PowerEdge XE9712サーバーでDellと提携し、ラックレベルで1.4エクサFLOPSのパフォーマンスを達成しました。

- 2025年10月:EquinixはGICおよびCPP Investmentsと150億米ドルのxScaleベンチャーを設立し、1.5GWのハイパースケール建設を目標としています。

グローバルグリーンデータセンター市場レポートの調査範囲

グリーンデータセンターとは、機械、電気、照明、コンピュータシステムが最大限のエネルギー効率と最小限の環境負荷を提供するよう設計された、データの保存、管理、配信のためのリポジトリです。グリーンデータセンターの建設と運営には、先進的な技術と戦略が含まれます。

グリーンデータセンター市場は、サービス別(システムインテグレーション、監視サービス、プロフェッショナルサービス)、ソリューション別(電力、サーバー、管理ソフトウェア、ネットワーキング技術、冷却、その他のソリューション)、ユーザー別(コロケーションプロバイダー、クラウドサービスプロバイダー、エンタープライズ)、業種別(ヘルスケア、金融サービス、政府機関、通信・IT、その他の業種)、地域別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| サービス別 | システムインテグレーション |

| 監視サービス | |

| プロフェッショナルサービス | |

| その他のサービス | |

| ソリューション別 | 電力 |

| 冷却 | |

| サーバー | |

| ネットワーキング機器 | |

| 管理ソフトウェア | |

| その他のソリューション |

| コロケーションプロバイダー |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズおよびエッジ |

| ティア1・2 |

| ティア3 |

| ティア4 |

| ヘルスケア |

| BFSI |

| 政府機関 |

| 通信・IT |

| 製造業 |

| メディア・エンターテインメント |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | サービス別 | システムインテグレーション | |

| 監視サービス | |||

| プロフェッショナルサービス | |||

| その他のサービス | |||

| ソリューション別 | 電力 | ||

| 冷却 | |||

| サーバー | |||

| ネットワーキング機器 | |||

| 管理ソフトウェア | |||

| その他のソリューション | |||

| データセンタータイプ別 | コロケーションプロバイダー | ||

| ハイパースケーラー/クラウドサービスプロバイダー | |||

| エンタープライズおよびエッジ | |||

| ティアタイプ別 | ティア1・2 | ||

| ティア3 | |||

| ティア4 | |||

| 業種別 | ヘルスケア | ||

| BFSI | |||

| 政府機関 | |||

| 通信・IT | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グリーンデータセンター市場の2031年における予測値は?

市場は15.74%のCAGRで拡大し、2031年までに2,061億5,000万米ドルに達する見込みです。

最も成長が速い地域はどこですか?

アジア太平洋地域は、再生可能エネルギーの建設とデジタルトランスフォーメーションイニシアチブに牽引され、22.86%のCAGRを記録する見込みです。

ハイパースケーラーが市場成長に不可欠な理由は何ですか?

ハイパースケーラーは数十億ドル規模の再生可能エネルギーPPAを締結し、オープン液体冷却設計などの技術標準を設定しており、これを二次プロバイダーが後に採用することで市場全体の普及を加速させています。

事業者はサステナビリティ投資をどのように収益化していますか?

成熟市場では、施設が立地ベースの再生可能エネルギークレジットを販売し、寒冷地では廃熱を地域暖房ネットワークに供給することで収益源に転換しています。

最終更新日: