航空燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 341.48 十億米ドル |

| 市場規模 (2031) | 548.71 十億米ドル |

| 成長率 (2026 - 2031) | 9.95% CAGR |

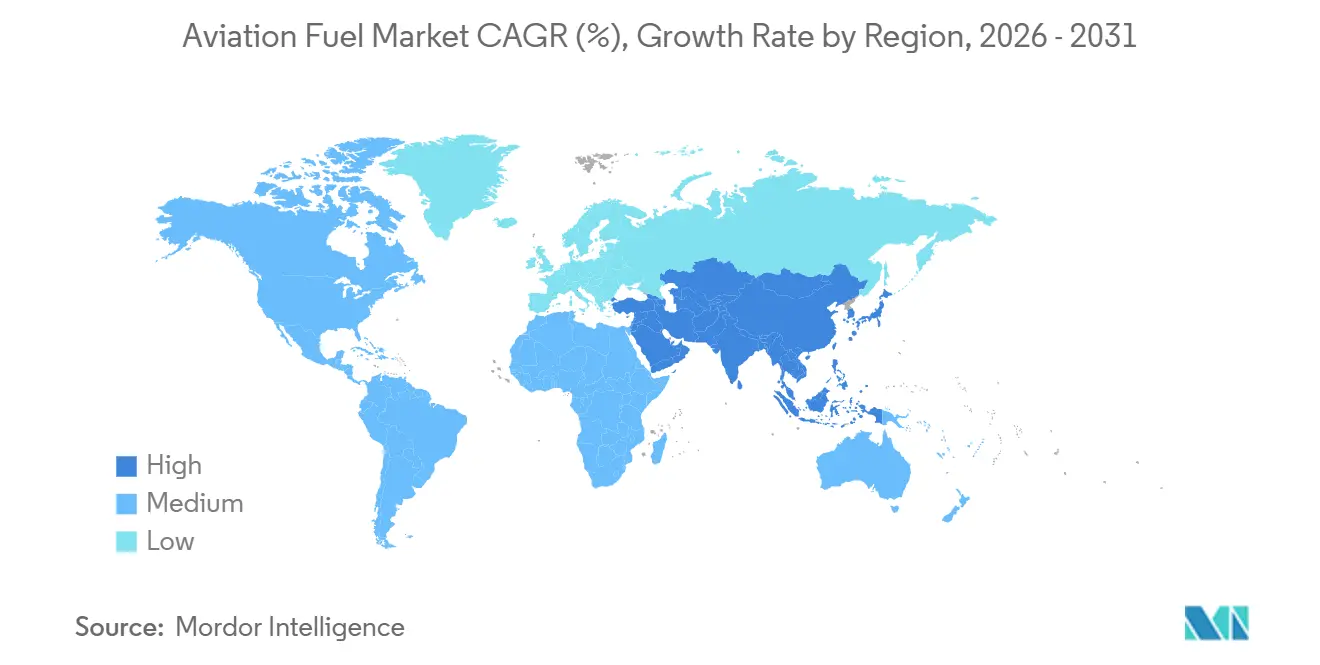

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

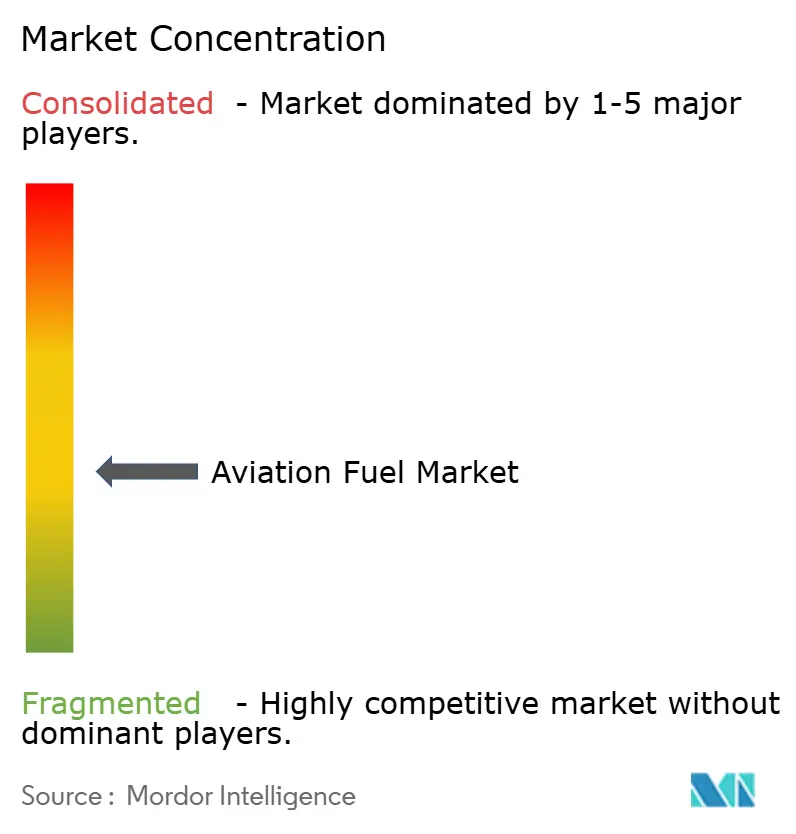

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空燃料市場分析

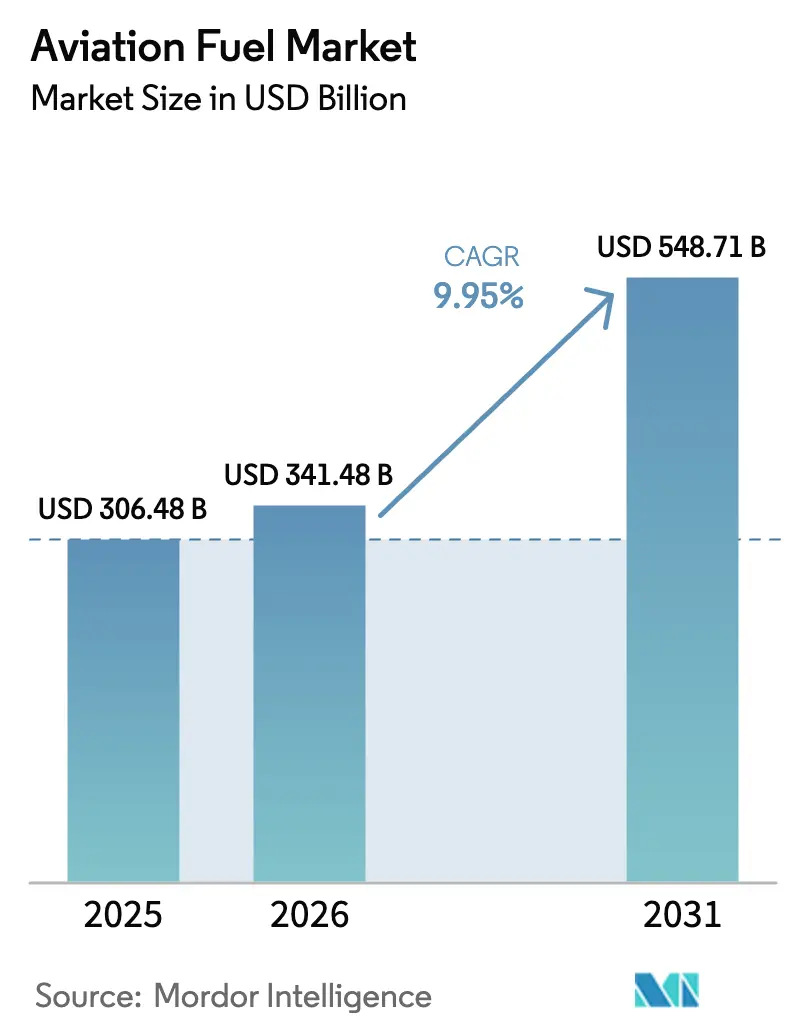

航空燃料市場規模は、2025年の3,064億8,000万米ドルから2026年には3,414億8,000万米ドルに増加し、2031年までに5,487億1,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 9.95%で成長します。

世界の旅客トラフィックの回復、急速なeコマース主導の航空貨物成長、そして強化されるネットゼロ義務が相まって、数量と価値の両面を押し上げており、持続可能な航空燃料(SAF)のプレミアムが処理量に対して収益拡大を増幅させています。航空会社は搭乗率の最適化を進め、格安航空会社はネットワーク網を拡大し、統合型石油メジャーは廃油を共同処理するためにハイドロトリーターを改修し、SAF普及率が上昇する中でも従来型供給を確保しています。一方、防衛近代化サイクルと地政学的緊張がソーティ率を引き上げ、軍事セグメントからの安定した需要を注入しています。2026年以降に稼働開始が見込まれるパワー・トゥ・リキッド(PtL)eケロシンプロジェクトは、原料不足に対する長期的なヘッジを提供し、CORSIAおよびReFuelEU航空規制の下で航空会社に信頼性の高いコンプライアンス経路を提供します。

主な制約は、原油価格の変動とSAF原料の再生可能ディーゼル生産者との競合を中心に展開しており、いずれも精製マージンを圧迫しています。LEAPおよびGTFプラットフォームによる座席マイルあたり15〜20%のエンジン効率向上が増分数量を抑制していますが、拡大する飛行活動がトリップあたりの節約分を相殺しています。したがって、航空燃料市場は構造的な転換を進めています。従来型ジェット燃料は今後10年間を通じて主要な数量の柱であり続けますが、SAFは政策主導のプレミアム、企業間の引き取り契約、カーボンクレジットの上昇余地を通じて不均衡な価値を獲得します。信頼性の高い廃脂質供給を確保し、PtLのスケールアップを加速する既存の精製業者は、純粋なSAF新規参入者に対してシェアを守る立場にあり、一方でSAF専用インフラを早期に整備する空港は、コンプライアンスリスクの軽減を求めるワイドボディハブを引き付けます。

主要レポートのポイント

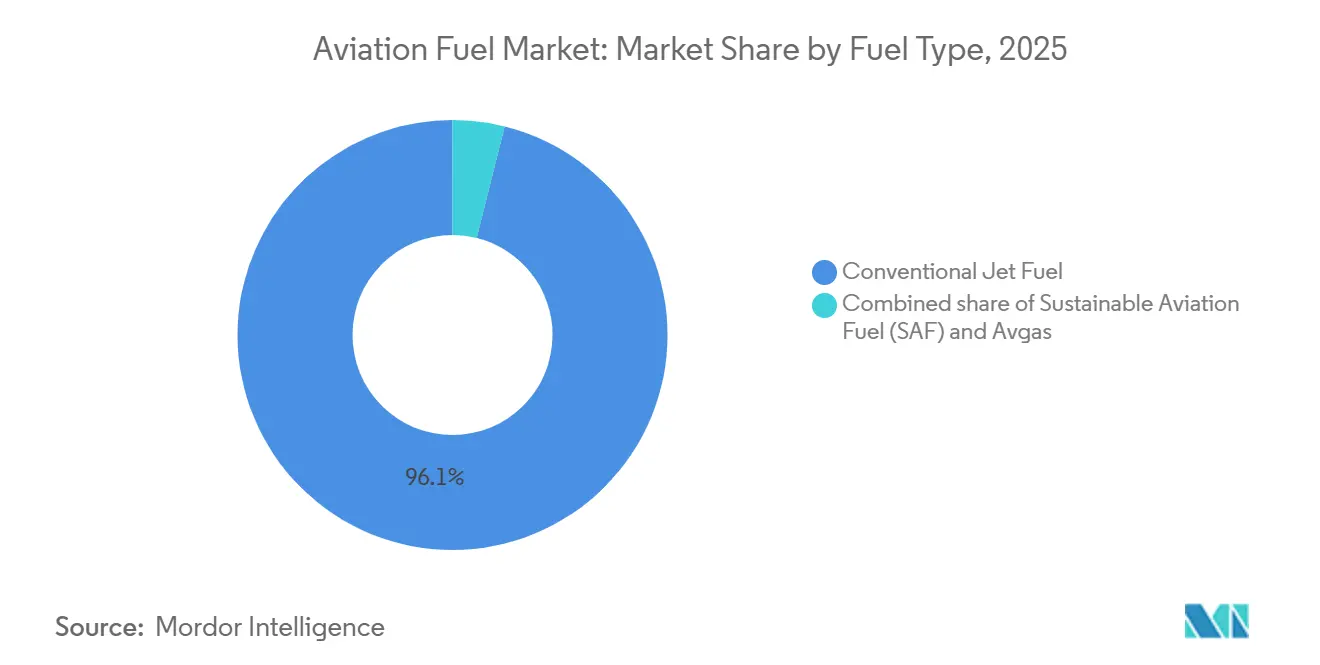

- 燃料タイプ別では、従来型ジェット燃料が2025年の航空燃料市場シェアの96.1%を占め、一方SAFは2031年にかけて37.0%のCAGRで拡大する見込みです。

- 航空機タイプ別では、ナローボディプラットフォームが2025年の航空燃料市場規模の60.3%を占め、貨物・フレイター運航は2026〜2031年にかけて14.5%のCAGRで成長する軌道にあります。

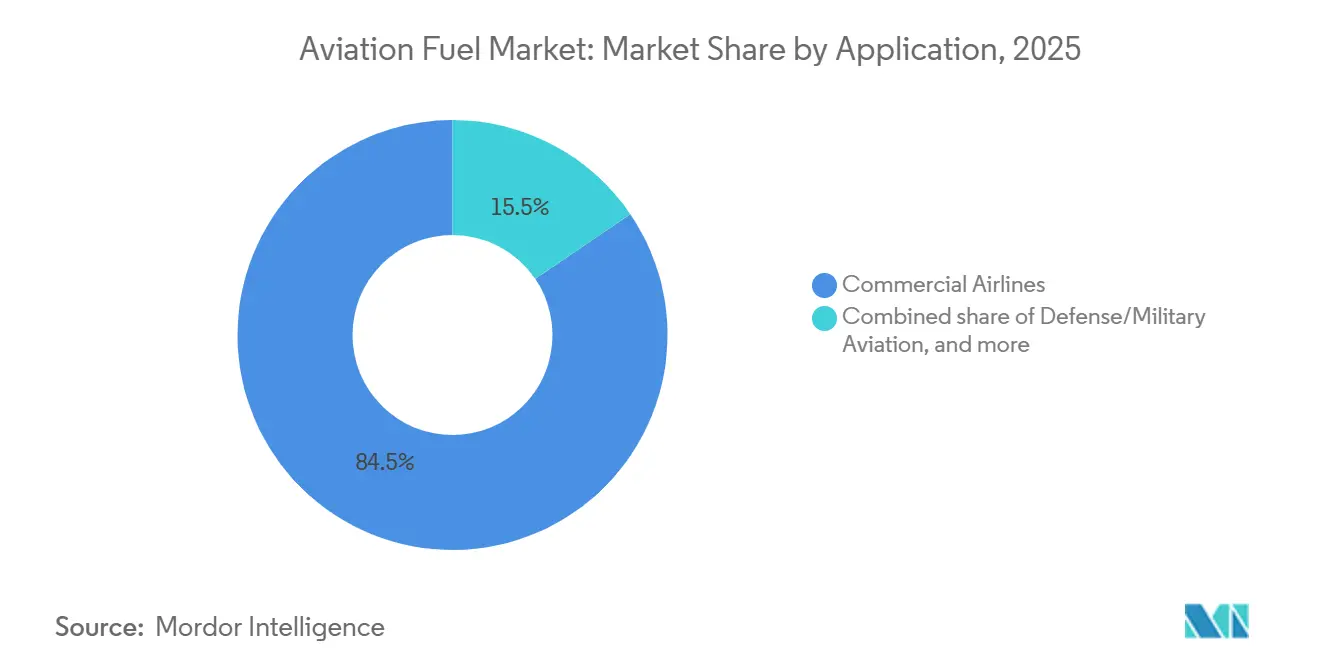

- 用途別では、民間航空会社が2025年の航空燃料市場規模の84.5%のシェアでリードしており、防衛・軍用航空は予測期間中に13.8%と最も高い予測CAGRを示しています。

- 地域別では、北米が2025年の航空燃料市場シェアの37.7%を占め、アジア太平洋は2031年にかけて12.6%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

航空燃料市場の促進要因影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| パンデミック後の旅客トラフィック回復の急増 | 2.1% | アジア太平洋と中東が回復をリードするグローバル | 短期(2年以内) |

| 新興市場における格安航空会社の拡大 | 1.8% | アジア太平洋中核(インド、ASEAN)、ラテンアメリカ、中東 | 中期(2〜4年) |

| フリートの近代化と新型燃費効率の高い航空機の納入 | 1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 世界的な防衛航空支出の増加 | 1.4% | 北米、欧州(NATO加盟国)、アジア太平洋(インド太平洋同盟国) | 長期(4年以上) |

| 航空貨物フレイター改修の急増 | 1.2% | 北米およびアジア太平洋のeコマースハブ、欧州への波及 | 中期(2〜4年) |

| パワー・トゥ・リキッド(PtL)eケロシン生産能力の整備 | 0.8% | 欧州(ノルウェー、ドイツ)および北米(チリプロジェクト、米国ガルフコースト)、初期段階のグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の旅客トラフィック回復の急増

旅客搭乗者数は2024年に47億人に回復し、2019年のピークと同水準となり、IATAは2040年までに88億人と予測しています。[1]国際航空運送協会、「航空旅客市場分析2025年」、iata.org レジャー旅行が最初に回復し、企業出張がその後に続きましたが、両セグメントは現在、多くの地域路線で危機前の水準を上回っています。搭乗率の最適化により、フリートの効率向上にもかかわらず、満席に近いキャビンが追加座席ごとに余分なケロシン搭載量に転換されるため、サイクルあたりの燃料搭載量が増加しています。アジア太平洋と中東では、中間層所得の上昇が自由化された航空サービス協定と交差し、二桁の需要成長を示しています。中国だけで2024年に国内旅客が1億人以上増加し、インドは2億人の大台を突破し、地方空港での継続的な給油需要を支えています。[2]ロイタースタッフ、「世界のトラフィックが新型コロナ前の水準に回復」、reuters.com 長距離ナローボディ機によるポイント・トゥ・ポイントネットワークが燃料需要を大型ハブ以外に分散させ、航空燃料市場全体の流通業者ロジスティクスを再形成しています。

新興市場における格安航空会社の拡大

格安航空会社(LCC)は2024年に世界の座席供給量の35%に上昇し、2019年の30%から増加し、インド、東南アジア、ラテンアメリカ全域でシェアを獲得しました。[3]ブルームバーグニュース、「格安航空会社が新興市場の座席供給量を押し上げる」、bloomberg.com IndiGoは2025年に370機を運航し、さらに500機のA320neoファミリー機を発注し、10年間にわたる燃料消費の上昇トレンドを確保しました。[4]エアバスコミュニケーションズ、「受注・納入2024年」、airbus.com AirAsia、Volaris、JetSMARTは超格安コストのテンプレートを模倣し、既存航空会社を置き換えるのではなく新たなトラフィックを創出しています。LCCの航空機は通常1日12〜14時間飛行し、フルサービスキャリアを稼働率で上回り、それによって高い日次燃料需要を維持しています。オープンスカイ協定やインドのUDAN制度などのインセンティブが路線開設の障壁を低下させ、LCCが燃料ファームインフラが限られた地方都市に進出することを可能にし、航空燃料市場内でサプライヤーが新たな地域に拡大することを余儀なくさせています。

フリートの近代化と燃費効率の高い航空機の納入

エアバスは2024年に766機を納入し、ボーイングの2025〜2044年見通しでは44,000機の納入を見込み、そのうち70%が単通路機です。LEAPエンジン搭載のA320neoおよび737 MAXジェット機は前世代機比で最大20%の燃料消費削減を実現しますが、稼働率の向上と路線拡大が正味の数量節約を希薄化しています。A350や787などのワイドボディの革新は大陸間路線で座席あたり25%の燃料削減を実現し、航空会社が777-200ERおよびA330機を退役させることを促しています。リース会社が新技術の発注を加速させ、航空会社のバランスシートの健全性に関わらず安定したパイプラインを保証しています。エンジン技術の改善は硫黄分と熱安定性に関する燃料品質仕様も厳格化し、精製業者が追加のハイドロトリーティングへの投資を促し、それによって航空燃料市場内のコスト構造を変化させています。

防衛航空支出の増加、航空貨物フレイター改修、PtL eケロシン生産能力

米国国防総省は2025会計年度の運用・維持費として2,570億米ドルを配分し、その相当部分がジェット燃料に充てられています。NATO加盟国が国内総生産(GDP)比2%の支出目標を達成するにつれ、戦闘機とタンカーの飛行時間が増加しています。防衛活動と並行して、eコマース需要がフレイター改修を促進しており、ボーイングは2024年に737-800BCFを116機再納入し、受注残は2027年以降まで続いています。Norsk e-FuelやHIF Globalなどのパワー・トゥ・リキッドの先駆者は、再生可能水素と回収CO₂からドロップイン型ケロシンを合成するプラントを建設しており、2028年までに年間30万トン以上の生産能力を目標としています。初期段階の均等化コストは1リットルあたり3米ドルを超えていますが、電解槽価格の低下とカーボンクレジットの収益化が将来のコスト圧縮を示唆しており、航空燃料市場全体で高マージン燃料への長期的な需要を支えています。

航空燃料市場の抑制要因影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原油価格の変動環境 | -0.8% | ヘッジインフラが不足している地域で最も高いエクスポージャーを持つグローバル | 短期(2年以内) |

| 炭素価格設定とCORSIAコンプライアンスコスト | -0.6% | CORSIAの下でグローバル;欧州はEU ETSの追加負担に直面 | 短期(2年以内) |

| SAF原料供給のボトルネック | -0.7% | 義務が原料供給量を超える北米と欧州 | 中期(2〜4年) |

| 航空機・エンジンのエネルギー効率の急速な向上 | -0.9% | 北米と欧州のフリートで最も速い採用が進むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油価格の変動と炭素価格設定・CORSIAコンプライアンスコスト

ブレント原油価格は2024〜2025年を通じて1バレルあたり70〜90米ドルの間で変動し、10米ドルの変動ごとに航空会社の運営コストが3〜4%動きます。欧州の精製能力が閉鎖されるにつれてジェット燃料のクラックスプレッドが拡大し、地政学的ショックによる価格急騰を増幅させています。CORSIAのパイロットフェーズは2024年に開始され、航空会社に2019年基準を超える成長分について1〜3米ドル/トンのカーボンクレジット購入を義務付け、2027年までに20米ドルに向けて上昇する見込みです。EU ETSのエクスポージャーは、2025年初頭に1トンあたり約80ユーロ(87米ドル)の排出枠で欧州のオペレーターにさらなる負担をかけています。燃料と炭素の複合的な変動がマージンリスクを増幅させ、統合を促進し、航空会社が航空燃料市場のコンプライアンスコンポーネントを安定させる複数年のSAF契約を締結することを促しています。

SAF原料供給のボトルネックと航空機・エンジンのエネルギー効率の急速な向上

世界のSAF生産量は2024年に6億リットルに達しましたが、これはジェット燃料総消費量の0.2%未満であり、廃脂質の不足と資本集約的な転換能力によって制約されています。再生可能ディーゼル生産者が同じプールを競い合う中、HEFA原料価格は1トンあたり1,500米ドルを超えて上昇しました。ReFuelEUは2025年に2%のSAFブレンドを義務付け、2050年までに70%に急激に上昇しますが、米国のインフレ削減法は1ガロンあたり最大1.75米ドルの税額控除を提供するものの、原料アクセスの問題を解決するものではありません。LEAPおよびGTFエンジンによる並行した効率向上が1フライトあたりの燃料を15〜20%削減し、成長市場においても数量の上昇余地を制限しています。供給制約と需要の緩和という二重の圧力が戦略を数量からマージンへと転換させ、航空燃料市場内のサプライヤーが高クレジット・義務主導の販売チャネルを優先することを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

航空燃料市場セグメント分析

燃料タイプ別:

SAF義務が従来型精製を再形成従来型ジェット燃料は2025年の数量と収益の96.1%を支えましたが、義務の強化によりSAFは2031年にかけて37.0%のCAGRで成長し、全サブセグメントの中で最速となっています。[5]欧州委員会、「ReFuelEU航空規制2025年」、ec.europa.eu Nesteはシンガポールの生産能力を年間220万トンに拡大し、複数の欧州およびアジアの航空会社との長期引き取り契約を確保しました。ExxonMobilやPhillips 66などの米国精製業者は、インフレ削減法のクレジットの下で早期コンプライアンスを確保するために廃油を共同処理しています。航空燃料市場規模において、SAFのドルシェアはプレミアム価格がブレンド数量を上回るため、その数量シェアを超えており、原料の変動にもかかわらずマージン拡大を支えています。

アブガスに関連する航空燃料市場規模は依然として限定的であり、ピストンエンジンフリートの老朽化とFAAのEAGLEプログラムの下での無鉛代替品の進展に伴い、下降傾向にあります。[6]連邦航空局、「EAGLEイニシアティブロードマップ2025年」、faa.gov 従来型ジェット燃料は、設置済みのタービンフリートとグローバルなパイプライン・トゥ・ウィングインフラにより、今後10年間を通じて不可欠であり続けますが、その増分成長は緩やかになります。PtL eケロシンとアルコール・トゥ・ジェットの経路が脂質ベースのHEFA以外の原料を多様化しますが、商業化は電解槽コストの圧縮、CO₂回収インフラ、明確なライフサイクル排出量計算に依存しています。共同処理改修とグリーンフィールドPtL投資のバランスを取るサプライヤーは選択肢を構築し、義務が2030年以降に加速するにつれて航空燃料市場シェアの再分配を獲得する立場に置かれます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:

貨物フレイターが旅客プラットフォームを上回るナローボディ航空機は2025年に燃料の60.3%を消費しました。これは短〜中距離路線の飛行頻度が個々のフライトの燃料搭載量を上回るためです。CAGRが14.5%と予測される貨物フレイターは、航空燃料市場の中で最もダイナミックなセグメントを代表しています。eコマースの速達モデルは時間確定型の配送を必要とし、トンキロメートルあたりのコストプレミアムにもかかわらず専用エアリフトを正当化します。ボーイングの737-800BCFとエアバスのA321P2F改修は、効率的なCFM56-7BおよびV2500エンジンを組み込みながら旅客機体の経済的寿命を延長し、新造フレイターとのトリップあたり運営コストの差を縮小しています。

ワイドボディの需要は太平洋横断および大西洋横断回廊で回復していますが、企業出張予算の遅れにより稼働率は2019年を下回ったままです。次世代の787およびA350プラットフォームは座席あたりの燃料消費を削減し、路線が長くなっても絶対的な数量を緩和しています。リージョナルジェットとターボプロップは薄い市場と遠隔地域でニッチを切り開いており、ATRとエンブラエルのプログラムは現在SAF適合認証を標準として統合し、ブレンド燃料への予想されるライン装備需要を示しています。全体として、貨物セグメントに関連する航空燃料市場規模は2031年まで旅客成長率を上回る見込みであり、アジア太平洋が越境eコマース普及により最も急峻な軌道を生み出しています。

用途別:

防衛近代化が最速の成長を牽引民間航空会社は2025年の航空燃料市場規模の84.5%を占め、47億人の旅客搭乗者数への急増を反映しています。しかし、防衛・軍用航空はNATO拡大、インド太平洋抑止力、フリート近代化が飛行時間を増加させるにつれて、2031年にかけて13.8%と最も高い予測CAGRを保持しています。F-35、KC-46、次世代タンカーの配備は旧式フリートと比較してソーティあたりの燃料消費量を増加させ、予算配分を直接搭載量に転換しています。

一般・ビジネス航空は燃料価格への弾力性が限られたプレミアムニッチであり続けており、ガルフストリームのG800とボンバルディアのグローバル7500は航続距離とキャビン体験を重視していますが、増分燃料需要はフリート規模によって制限されています。米国空軍の2024年における100%ドロップイン型SAFの認証は軍用タービンへの技術的実現可能性を証明し、防衛需要が高ブレンドまたはニートSAFサプライチェーンのスケールアップを触媒する可能性を示唆しています。その結果、航空燃料市場は民間の数量支配と防衛主導の成長速度のバランスを取り、予測期間全体にわたって多様化した需要プロファイルを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米航空燃料市場

北米は2025年の世界需要の37.7%を占め、ハブ・アンド・スポーク構造、大規模な一般航空機隊、および早期SAF税制優遇措置に支えられています。ChevronやPhillips 66などの統合大手は、製油所の改修を通じて2027年までに5億ガロン以上SAF生産能力を追加し、地域供給の基盤を固める見込みです。カナダの北方ルート最適化とメキシコのLCC拡大が相まって段階的な需要増加をもたらす一方、ネクストジェン航空交通管理は1フライトあたりの燃料消費を削減するものの、増加する飛行便数に伴う総量の増加を相殺するには至りません。航空燃料市場は、安定した政策、入手しやすい原料、および成熟した物流の恩恵を受け、機体効率の向上にもかかわらず緩やかな成長を維持しています。

アジア太平洋航空燃料市場

アジア太平洋地域は12.6%のCAGRを記録する見込みであり、中国の空港建設ラッシュとインドの国内市場の急成長が燃料需要基盤を拡大させることで、最も急速な地域拡大を実現します。ASEAN自由化により航空会社は地方都市間路線を開設でき、サプライチェーンの分散化と給油拠点の増加が進んでいます。日本と韓国はSAFの研究開発と水素実証に注力し、国内の炭素排出規制に対応しながら技術輸出を目指しています。カンタス航空のプロジェクト・サンライズなど、オーストラリアの超長距離路線計画は、SAFブレンドを含む高ネルギー密度燃料への需要を強化しています。こうした多様な成長エンジンにより、アジア太平洋地域は見通し期間中の航空燃料市場規模の増分において中心的な貢献者としての地位を確立しています。

欧州・中東・アフリカおよび南米航空燃料市場

欧州は最も厳格な脱炭素化規制のもとで運営されており、ReFuelEU航空規制は2025年に2%のSAF義務付けを設定し、その後急速に引き上げられることで、精製業者と空港はブレンドおよび貯蔵インフラの整備を迫られています。1トンあたり80米ドルを超える炭素価格は旧型機材の退役を加速させ、航空会社をNesteおよびLanzaJetとの長期SAF契約へと誘導しています。中東はハブ中心の拡大を継続しており、Emirates、Qatar Airways、およびEtihadはそれぞれワイドボディ機の運航能力を拡大する一方、ADNOCはUAEのハブとしての地位を強化するためSAF生産能力に投資しています。南米はブラジルの国内市場とともに回復しているものの、インフラ不足と通貨変動に悩まされています。アフリカは依然として市場浸透率が低く、エチオピア航空が大陸内路線の拡大を牽引し、地的な燃料貯蔵施設への投資を促しています。これらのダイナミクスが総体として、政策・資本集約度・交通動向が地域ごとに大きく異なる多極型の航空燃料市場を形成しています。

規制環境

航空燃料規制は、ライフサイクル排出量の算定、SAF混合義務、そして世界的・地域的な枠組み全体での標準化された報告に基づく枠組みへと移行しつつある。ICAOは第1フェーズ(2024-2026年)においてCORSIAの運用を継続しており、各国はCORSIA中央登録簿を通じて集計されたCO2排出データおよびCORSIA適格燃料情報を提出する必要があり、2025年報告年度分の提出期限は2026年7月31日である。2026年3月、ICAO理事会はSAFの開発・展開に関する政策措置ガイダンスの更新を承認し、CORSIA適格燃料に関連する排出削減の主張により適切に対応するため、検証者研修コンテンツを刷新した。

欧州は、2025年から適用されているReFuelEU Aviation(規則(EU)2023/2405)を通じて供給側の義務を強化しており、連合域内空港における最低限のSAF供給を要求している。これはすでに燃料供給業者の混合、物流、トレーサビリティ要件を形作りつつある。スイスは、チューリッヒおよびジュネーブ空港向けの供給業者について2026年1月1日からReFuelEU Aviationを採用し、EU域外への整合の拡大を図った。英国では、2026年3月5日にSustainable Aviation Fuel Act 2026が国王裁可を受け、SAF生産者向けの収益確実化メカニズムが導入されるとともに、そのプログラムの資金調達のため航空燃料供給業者に課徴金を課す権限が付与された。一方、英国SAFマンデートは、2026年1月1日から2026年12月31日までに関税支払地点を通過する燃料に適用される。

競合環境

統合型石油メジャーであるExxonMobil、Shell、BP、Chevron、TotalEnergiesは、ほとんどの主要ハブにおいて精製からウィングチップ納入まで一貫した管理を維持し、航空燃料市場においてスケールシナジーを発揮しています。しかし、SAFの台頭が競争を分断させており、Neste、LanzaJet、Gevoが従来のサプライヤーを迂回するプレミアム引き取り契約を確保しています。ユナイテッド航空やデルタ航空などの航空会社がSAF生産者に出資し、マージンと供給安全性を確保しています。ADNOCやインディアン・オイル・コーポレーションなどの国営石油会社は、輸入変動に対して国内サプライチェーンを守るために、地域の貯蔵とSAFラインを追加するために国家資本を投入しています。

技術的差別化が重要になっており、独自の触媒と高温電解槽の知的財産を保有するPtL開発者は先行者プレミアムを確保できます。廃脂質原料を調達できない精製業者は、再生可能ディーゼルが同じ原料を競い合う中でマージン圧縮に直面しています。エンジン効率がトリップあたりの消費量を削減するにつれて数量リスクが流通業者に移行し、彼らは機内給油や燃料品質分析などのより高マージンのサービスに多様化することを余儀なくされています。全体として、航空燃料市場の競合環境は、迅速に適応する資産重視の既存企業と、特にライフサイクル炭素検証と原料トレーサビリティに関する政策主導の課題を解決する専門的な新規参入者の両方に報いています。

航空燃料業界リーダー

Exxon Mobil Corporation

Shell plc

BP plc

Chevron Corporation

TotalEnergies SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げた航空燃料市場の企業

- Exxon Mobil Corporation

- Shell plc

- BP plc (Air BP)

- Chevron Corporation

- TotalEnergies SE (Air Total)

- Gazprom Neft PJSC

- Phillips 66

- Valero Energy Corporation

- Abu Dhabi National Oil Company (ADNOC)

- Emirates National Oil Company

- Indian Oil Corporation Ltd

- Bharat Petroleum Corp Ltd

- World Fuel Services Corp

- Vitol Aviation

- Neste Oyj

- LanzaJet Inc.

- Gevo Inc.

- Honeywell UOP

- Red Rock Biofuels LLC

- Swedish Biofuels AB

- Allied Aviation Services Inc.

市場機会と将来展望

義務化が短期的な供給の伸びを上回るペースで拡大する中、SAFの規模拡大が依然として主要な商業的余地であり、これが認証済み低炭素ボリュームおよびその検証に必要な支援サービスの価値を押し上げている。2026年時点で世界のSAF生産量は約240万トンで、年間ジェット燃料消費量の約0.8%にとどまり、政策目標と実際の供給可能量との間には大きな乖離が残っている。この乖離は、精製業者や独立系生産者がHEFAおよびアルコール・トゥ・ジェット能力を追加する余地を生み出す一方、航空会社や法人購入者は長期のオフテイク契約を活用してプロジェクトを裏付ける傾向を強めており、その一例として、LoganairとClimaHtech Green Flightが2026年5月に15年間のバイオSAFおよびe-SAFのオフテイク契約を発表したことが挙げられる。

特定空港における物理的な受け渡し制約への依存を減らす属性ベースの調達モデルを巡る動きも活発化している。2026年4月には、DSVがMicrosoft、United Airlines、Phillips 66と協力し、ブック・アンド・クレーム方式のプログラム向けに1,100万ガロンのSAFを確保した。また2026年6月には、American AirlinesとGoogleが3年間で3,500万ガロンを確保する契約に合意し、需要シグナルを航空会社以外にも広げた。より長期的には、技術経路が機会の幅を広げている。2026年7月にはAirbusとMTU Aero Enginesが、完全電動水素燃料電池エンジンを開発する合弁事業を発表した。並行して、2026年に報告された水素燃焼および燃料電池試験のマイルストーンは、将来の燃料仕様、空港エネルギーインフラ、そして液体ジェット燃料、SAF、新興の低炭素推進オプション間の競争構図を再形成し得る継続的な取り組みを示唆している。

航空燃料市場における最近の業界動向

- 2026年7月:Bharat Petroleum Corporation Ltd.(BPCL)は、インドにおいてSAF混合航空タービン燃料を供給する枠組みを構築するためAkasa Airと覚書を締結し、ムンバイ製油所において年産61キロトンのSAF生産施設への投資計画を公表した。航空会社との供給連携に供給側の資本投資が組み合わさることで、国内での供給可能性が支えられ、混合や物流がまだ発展途上にあるインドの空港での導入加速につながり得る。

- 2026年6月:Shell Catalysts & Technologiesは、フランスのKerEAUzen e-SAFプロジェクトに関してENGIEとの技術ライセンス契約を締結し、捕捉されたバイオジェニックCO2とグリーン水素から合成航空燃料を製造するためにShell XTLプロセス技術を使用する。ライセンス供与は、Shellが所有する資産以外での転換能力の複製を可能にし、より高い混合率の義務化に必要なパワー・トゥ・リキッドの構築を支える。

- 2024年9月:TotalEnergiesは、2035年に終了する10年間にわたり最大150万トンの持続可能な航空燃料をAir France-KLMに供給する長期契約を締結した。この規模の複数年オフテイク量は、生産者に需要の確実性を提供し、欧州における専用SAF生産および空港配送インフラへの投資を促す。

航空燃料市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、航空燃料市場は、民間および防衛用途を問わず、また主要空港および空港外供給拠点を通じて、世界中で航空機の運航を動かすために使用される燃料に関連する収益を対象とする。

対象範囲の除外:航空機潤滑油、機内消耗品、および航空燃料として販売されない非航空用精製品は除外される。

セグメンテーション概要

- 燃料タイプ別

- 従来型ジェット燃料

- 持続可能な航空燃料(SAF)

- アブガス

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェットとターボプロップ

- 貨物機・フレイター

- 用途別

- 民間航空会社

- 防衛・軍用航空

- 一般・ビジネス航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはモデルの基本構造を構築し、前提条件を検証可能な航空活動に結び付けるために使用された。ICAO、IATA、FAA、Eurostatなどの公開航空交通・運航統計、およびIEAや米国EIAなどのエネルギー・燃料市場指標を参照した。

供給・政策の面では、空港・航空会社のサステナビリティ開示、政府のSAF政策文書、そしてジェット燃料の動きが製品コード別に把握できる貿易・通関統計(輸出入)を確認した。企業の開示資料、投資家向けプレゼンテーション、信頼できる報道も、能力増強、燃料調達動向、価格転嫁パターンの把握に活用した。一部の相互検証には、企業財務・インテリジェンス、ニュースと財務情報、および輸出入出荷レベルのデータベースの有償サブスクリプションを利用した。上記の例は例示であり網羅的ではなく、データ収集、検証、確認のためにその他の公開・有償情報源も参照した。

一次インタビューおよび調査

一次調査は、精製・混合業者、流通業者、空港燃料サービス提供者、航空会社、フリート運航業者を含む航空燃料バリューチェーン全体の参加者へのインタビューおよび簡易調査を中心に行われた。APAC、EMEA、アメリカ大陸からの回答者の意見は、需要変動後の消費回復の仕方、SAF混合の実際の進行ペース、そして流通業者および空港サービス提供者段階での価格前提の反映の仕方を確認するために使用された。その後、公開統計が遅れている、または定義が異なる箇所について、これらの回答を用いてギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):14% | APAC:49% |

| ミッド層:59% | 機能/部門リーダー:31% | EMEA:30% |

| 小規模プレイヤー:15% | マネージャー:55% | アメリカ大陸:21% |

市場規模算定と予測

市場規模の算定は、世界および地域のフライト活動と燃料使用強度を用いて需要を再構築し、それを観測された価格帯を用いて価値に変換する、トップダウンおよびボトムアップの論理を組み合わせて構築された。モデルの最終確定にあたっては、空港スループットのサンプル比較、供給業者・流通業者チャネルの確認、単純な数量×平均販売価格のテストなど、選択的なボトムアップ的近似を検証として用い、合計値が現実的な水準にとどまるようにした。

モデルで使用した主な入力には、利用可能座席キロメートルおよび旅客交通の回復指標、地域別の出発便数、航空機カテゴリー別の一飛行時間あたりの標準的な燃料消費量、SAF混合と義務化のタイムライン、そして地域・通貨タイミング別のジェット燃料およびアブガスの価格動向が含まれる。小規模な国や空港クラスターでデータ系列が欠落している場合には、交通シェアや路線構成などの代理変数を用いてギャップを埋め、その後インタビューのフィードバックで結果を再確認した。

予測にあたっては、旅客需要、貨物の強さ、SAF導入の異なる経路を反映するためにシナリオ分析を用い、その後、出力が非現実的に変動しないよう年次推移を平滑化した。フリート稼働率、燃費改善、政策主導のSAF普及に関する前提は、最終予測を確定する前に一次回答者と共に確認された。

データ検証と更新サイクル

検証は、航空交通の回復、地域別ジェット燃料価格の動き、広範な精製・中間留分市場指標などの独立したシグナルとモデル出力を比較し、フライトあたりの推定消費量が現実的な範囲内にとどまっているかを確認することで行われた。ある地域で予期しない急増が見られた場合には、要因を再検討し、変換手順を再確認し、公表データでは変動を説明できない場合には情報源に再度連絡した。

最終承認の前に、対象範囲、単位、通貨処理がすべての地域で一貫性を保つよう、複数のアナリストによるレビューが行われる。レポートは毎年更新され、大きな需要ショック、SAF義務化に関する政策変更、大規模な精製・供給の混乱など、重大な事象が発生した場合には中間更新が実施される。納品直前には最新の見解を反映するため再確認が行われる。

Mordor Intelligenceの世界航空燃料市場推計と他の公表推計との比較

航空燃料の公表市場規模は、同様の旅客・機材動向に基づいている場合でも、大きく異なって見えることがある。これは、基礎となる算定ルールが必ずしも同一ではないためである。差異は通常、どの燃料製品が含まれるか、値が航空向け最終販売時点で捕捉されているかサプライチェーンのより早い段階で捕捉されているか、そして価格や交通データがどれほど速く更新されているかによって生じる。

地域別のジェット燃料およびアブガスの価格タイミングとフライト出発数の回復状況を確認することで、Mordor Intelligenceは推計を航空消費量に結び付け、航空燃料市場の範囲外にある隣接する中間留分の価値プールを取り込むことを避けている。もう一つのギャップの要因はSAFの扱いであり、一部の推計は純粋なSAFのみを計上する一方、他の推計は異なる実効価格での混合ボリュームを含めるため、合計値が急速に変化する。通貨換算のタイミングおよび基準年の価格体系も、ボリュームの変動が緩やかでも価値が大きく動き得る市場においては重要な要素である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 306.48 B (2025) | |

| 貿易出版社A | USD 264.83 B (2025) | 工場出荷価格的な市場価値の概念を用いており、関連サービスを一括して扱うことが多いため、空港配送拠点や航空事業者への最終燃料販売段階で捕捉される価値を過小評価する可能性がある。 |

| グローバルコンサルティングB | USD 473.20 B (2025) | 2025年においてより広い価値の境界とより高い基準年価格体系を適用しているように見受けられ、卸売から小売へのマークアップ、税金、または隣接する燃料関連収益要素が二重に計上されている場合、合計値が過大評価される可能性がある。 |

表に示された差異は、主にサプライチェーン全体における価値の定義の仕方と、変動の激しいジェット燃料サイクルにおける基準年価格の設定方法によって説明される。範囲を航空機の運航に販売される航空燃料に限定し、交通量および燃料強度のシグナルと相互検証を行うことで、得られる数値は追跡・再現がより容易になる。

レポートで回答される主要な質問

2031年の航空燃料市場の予測値はいくらですか?

航空燃料市場規模は2031年までに5,487億1,000万米ドルに達すると予想されており、2026年からのCAGR 9.95%を反映しています。

世界の航空において最も速く成長している燃料タイプはどれですか?

持続可能な航空燃料は、義務と企業のコミットメントが効力を発揮するにつれて、2031年にかけて37.0%のCAGRで拡大すると予測されています。

航空燃料需要で最も高い成長を示す地域はどこですか?

アジア太平洋は、中国の空港拡張とインドの国内トラフィック急増に牽引された12.6%のCAGRで最も急峻な軌道を示しています。

航空燃料サプライヤーにとって貨物活動はどれほど重要ですか?

貨物・フレイター運航は年間14.5%で成長し、旅客セグメントを上回り、プレミアム価格設定の機会を提供する見込みです。

航空燃料供給成長への主なリスクは何ですか?

主なリスクには、原油価格の変動、炭素コンプライアンスコスト、再生可能ディーゼル需要との競合の中でのSAF原料供給の限界が含まれます。

最終更新日: