バイオシミュレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

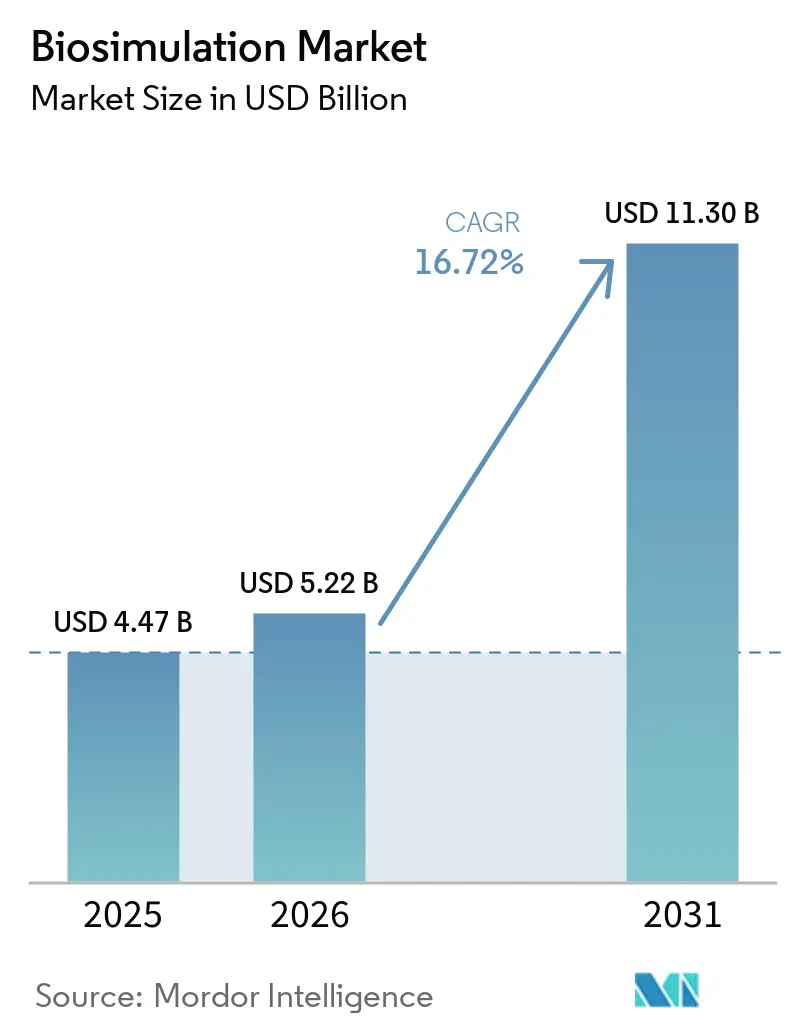

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 11.30 十億米ドル |

| 成長率 (2026 - 2031) | 16.72% CAGR |

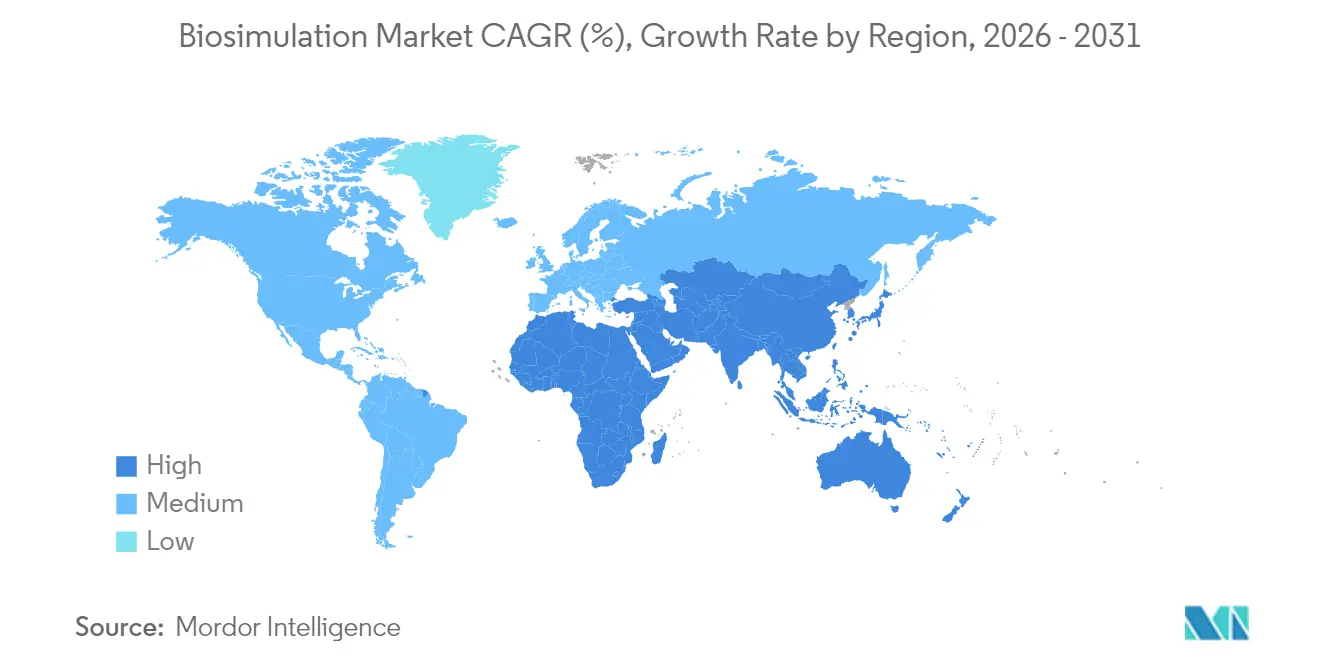

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオシミュレーション市場分析

バイオシミュレーション市場規模は2026年に52億2,000万米ドルと推定され、2025年の44億7,000万米ドルから成長し、2031年には113億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 16.72%で成長します。

強力な成長は、製薬セクターによるインシリコモデリングの活用拡大によるR&D費用の抑制、規制当局によるモデル情報に基づく医薬品開発の正式な承認、およびクラウド提供型高性能コンピューティングの急速な進歩に起因しています。FDAの定量的医学センター・オブ・エクセレンス、最終化されたICH M15ガイドライン、および動物試験要件を削減するためのバーチャルツイン研究の利用拡大も採用を後押ししています(fda.gov)。企業のITバジェットの拡大、人工知能の統合、および精密医療パイプラインの拡充がさらに需要を強化する一方、適度な市場分散により、ベンダーは分析の深度、治療領域の専門知識、および規制への精通度で差別化を図ることができます。

主要レポートのポイント

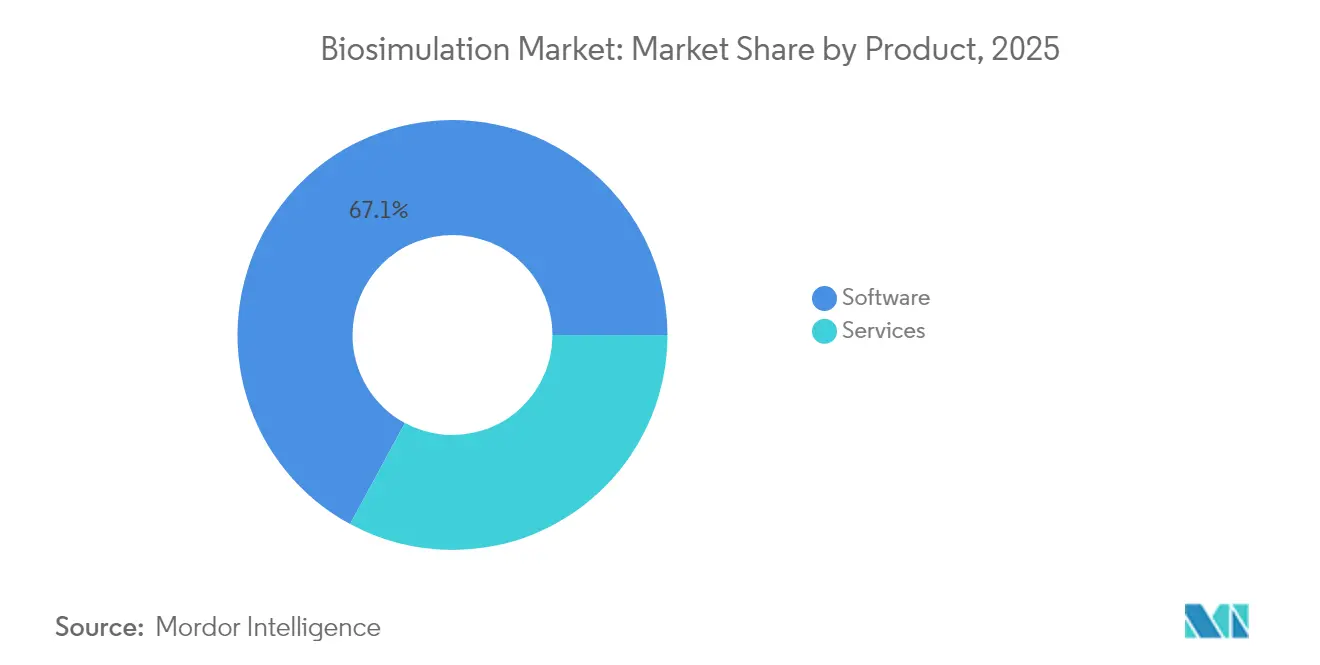

- 製品別では、ソフトウェアプラットフォームが2025年に67.10%の収益シェアをリードし、サービスソリューションは2031年にかけてCAGR 18.05%で成長する見込みです。

- 提供モデル別では、所有権/オンプレミスが2025年のバイオシミュレーション市場シェアの46.90%を占め、サブスクリプションベースのソリューションは2031年にかけてCAGR 18.70%で加速する見込みです。

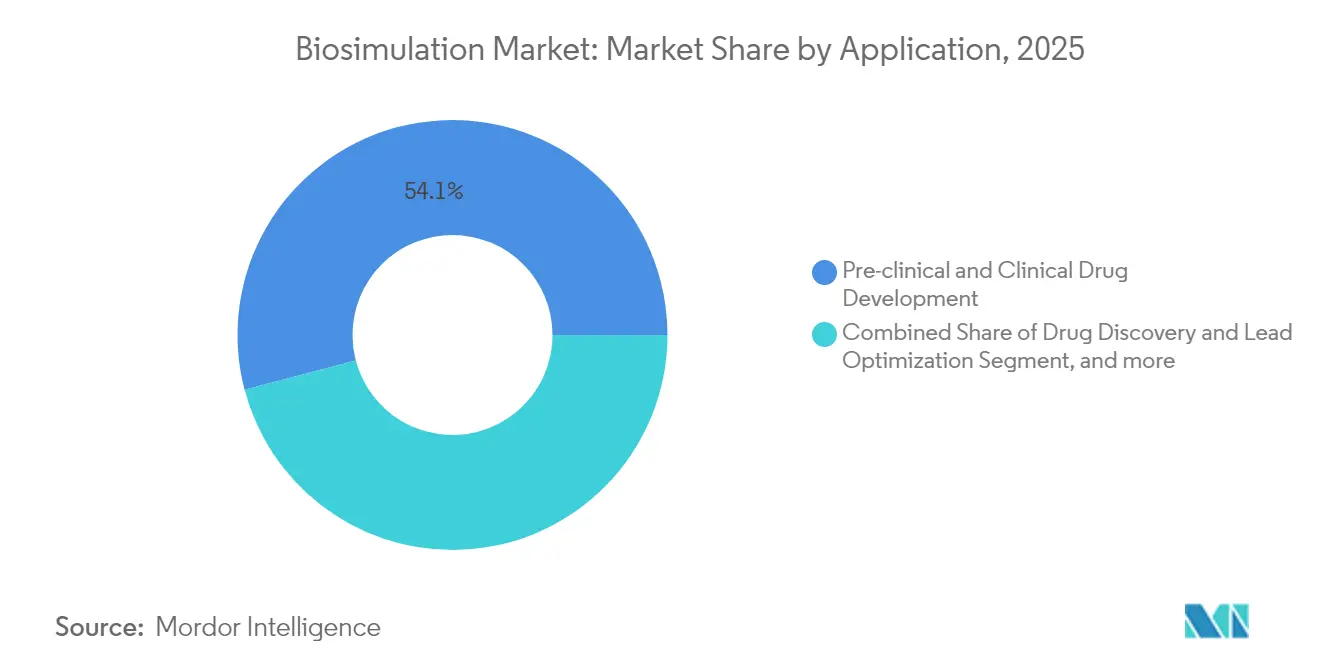

- 用途別では、創薬およびリード最適化が2025年のバイオシミュレーション市場規模の54.10%を占め、精密医療およびコンパニオン診断はCAGR 19.50%で2031年まで拡大すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に62.50%の収益シェアを占め、受託研究機関はCAGR 20.95%で最も急成長するグループとなっています。

- 地域別では、北米が2025年に44.10%の収益シェアを維持し、アジア太平洋は2031年にかけてCAGR 22.60%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオシミュレーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 医療セクターの ITバジェットの増加 | +3.2% | グローバル(北米 および欧州が最高) | 中期 (2〜4年) |

| 規制当局による バイオシミュレーションプラットフォームの採用拡大 | +4.1% | グローバル(FDA、 EMA、PMDAがリード) | 長期(4年 以上) |

| 医薬品開発 コストの高騰 | +3.8% | グローバル (先進市場で最も顕著) | 短期(2年 以内) |

| クラウドベースの高性能 コンピューティングによるシミュレーションTCOの削減 | +2.9% | グローバル (北米およびアジア太平洋で先行) | 中期 (2〜4年) |

| FDAのMIDDプログラムによる モデルベース申請の主流化 | +2.4% | 北米 (グローバルへの波及効果あり) | 長期(4年 以上) |

| 実世界データ主導の 「バーチャルツイン」研究の拡大 | +1.8% | 米国、EU、日本 が先行 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

医療セクターのITバジェットの増加

ライフサイエンス分野のCIO調査によると、2024年には大多数の企業がテクノロジー予算を増加させ、4分の1が人工知能プロジェクトを優先しています。予算の拡大は、PBPK、QSP、およびAIアルゴリズムを統合したバイオシミュレーションプラットフォームへの需要強化につながります。PfizerおよびNovo Nordiskは、クラウドネイティブモデリング投資に関連した測定可能なコスト削減を公式に報告しており、バイオシミュレーション市場全体への展開に向けたビジネスケースを強化しています。支出の増加は、広範なバーチャルツイン研究や世界中に分散したチーム間のリアルタイムコラボレーションを可能にするクラウドインフラのアップグレードも加速させます。このトレンドは、中期的にバイオシミュレーション市場の持続的な二桁成長を支えます。

規制当局によるバイオシミュレーションプラットフォームの採用拡大

規制上の勢いは重要な閾値に達しています。FDAは、QSPベースの申請が1.4年ごとに倍増していることを指摘し、その恒久的なMIDD対応会議プログラムは定量的モデルに関する体系的なアドバイスを提供しています。[1]米国食品医薬品局、「定量的医学センター・オブ・エクセレンス」、fda.gov 2024年に最終化されたICH M15ガイドラインは、モデル情報に基づく医薬品開発に関する国際的な期待を調和させ、スポンサーの不確実性を低減します。[2]欧州医薬品庁、「ICH M15:モデル情報に基づく医薬品開発ガイドライン」、ema.europa.eu EMAおよびPMDAは詳細なPBPKガイダンスを公表しており、規制当局はモノクローナル抗体の動物試験の代替としてシミュレーションデータをますます受け入れています。この公式な承認はフィードバックループを生み出します。申請が成功するたびに信頼が高まり、さらに多くのスポンサーがバイオシミュレーションを開発計画に組み込むよう促されます。

医薬品開発コストの高騰

大手バイオファーマのR&D投資収益率は2024年にわずかに改善して5.9%となりましたが、依然として歴史的な水準を下回っています。コスト圧力により、企業はサイクルタイムを短縮し、成功確率を高め、実行不可能な候補品の早期終了を可能にするデジタルアプローチへと向かっています。バイオシミュレーションプラットフォームは、ファーストインヒューマン投与前のヒト薬物動態の予測、複雑なバイオロジクスの投与レジメンの最適化、および適応的試験デザインへの情報提供によってこれらの目標を支援します。より厳しい資本制約の下で運営される小規模なバイオテク企業は、現金を節約し、投資家に対してデータ主導の信頼性を示すために、サブスクリプションベースのバイオシミュレーションへの依存を高めており、バイオシミュレーション市場の拡大に貢献しています。

クラウドベースの高性能コンピューティングによるシミュレーションTCOの削減

主要プロバイダーとのクラウドパートナーシップにより、GSK、Bayer、およびPfizerはオンプレミスのスーパーコンピュータを維持することなく大規模シミュレーションを実行できます。従量課金制のコンピューティングにより、中堅企業にとっても高度なPBPKまたはQSPモデリングが財務的に実現可能となります。クラウドアーキテクチャは、自動アルゴリズム更新、機械学習ワークロード向けの専用GPUへのアクセス、および事業部門間の安全なコラボレーションもサポートします。規制当局がクラウド申請に関するデータ整合性の期待を明確にするにつれ、より多くのスポンサーが重要なワークロードを移行し、バイオシミュレーション市場内での永続的ライセンスから柔軟なサブスクリプションへの構造的シフトを強化しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 臨床医および 試験チームの認知度の低さ | -2.1% | グローバル、新興市場で より顕著 | 短期(2年 以内) |

| 熟練したPBPK/QSP モデラーの不足 | -2.8% | グローバル、北米および 欧州で深刻 | 中期 (2〜4年) |

| グローバルなデータフォーマットおよび モデル検証標準の欠如 | -1.9% | グローバル、規制管轄区域間で 断片化 | 長期(4年 以上) |

| AIが生成したモデルを めぐる規制上の不確実性 | -2.3% | グローバル、米国および EU市場で最も顕著 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床医および試験チームの認知度の低さ

多くの試験責任医師は定量的モデリングのアウトプットに不慣れであり、プロトコル設計や意思決定へのバーチャルインサイトの完全な統合を妨げています。教育カリキュラムには高度な薬物動態学モジュールが欠けていることが多く、運営スタッフは従来の慣行を優先する厳しいタイムラインに直面しています。企業は社内アカデミーやeラーニングモジュールで対応していますが、採用状況は治療領域や地域によって依然として異なります。デジタルインフラが遅れており、地域の規制当局がICH M15を参照し始めたばかりの新興市場でギャップが最も大きくなっています。実践的なノウハウが普及するまで、一部のスポンサーはバイオシミュレーションの潜在能力を十分に活用できないでしょう。

熟練したPBPK/QSPモデラーの不足

モデリング人材に対するグローバルな需要は供給を上回っており、特にPythonまたはRのコーディング能力と実践的な規制申請経験を持つ専門家において顕著です。学術界は学際的なプログラムを拡充していますが、QSPには数学、システム生物学、および臨床的洞察が必要なため、習熟までの時間は依然として長くなっています。テクノロジー企業との競争により、利用可能な人材プールはさらに縮小しています。業界は自動化されたワークフロー、使いやすいインターフェース、および大学との戦略的提携によってボトルネックを緩和しています。それでも、慢性的な人材不足はプロジェクトのスループットを低下させ、一部の企業がモデリングを専門のCROにアウトソーシングするよう影響を与え、バイオシミュレーション市場内のスケーラビリティに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソフトウェアプラットフォームがイノベーションを牽引

ソフトウェアソリューションは2025年に67.10%の収益を占め、可視化、検証、および規制報告を合理化する統合モデリング環境への選好を反映しています。CertaraのPhoenixリリースおよびDassault Systèmes(BIOVIA)のアップグレードは、化合物スクリーニングを加速するAIモジュールの組み込み競争を浮き彫りにしています。バイオシミュレーション市場は、PBPKおよびQSPエンジンを直感的なダッシュボードおよび広範な化合物ライブラリと組み合わせるベンダーを引き続き評価しています。サービスは絶対値では小さいものの、スポンサーがワークフローのカスタマイズや複雑なアウトプットの解釈のためにコンサルティング専門知識を求めるにつれ、バイオシミュレーション市場の成長を強化しながら着実に成長しています。

サービスは現在ニッチですが、リアルタイムバイオセンサーデータが慢性疾患管理のためのデジタルツインに直接フィードされるにつれ、2031年までにCAGR 18.05%を記録すると予測されています。この拡大により、バイオシミュレーション市場は医薬品開発を超えて臨床意思決定支援へと広がります。サービスプロバイダーは、センサーストリームをQSPモデルと統合する複雑さから恩恵を受けており、この作業にはドメイン知識とデータエンジニアリングスキルの両方が必要です。プラットフォームソフトウェアと包括的なアドバイザリーサービスを組み合わせるベンダーは、後期段階のプロジェクトでより高いウォレットシェアを獲得する位置にあります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

提供モデル別:クラウド変革の加速

所有権ベースの展開は、大手製薬企業が高度な社内データセンターを維持しているため、依然として46.90%の収益を占めています。しかし、企業が弾力的なコンピューティングと低い資本支出を重視するにつれ、サブスクリプションサービスはCAGR 18.70%で成長しています。バイオシミュレーション市場は、規制対象のワークロードが適正製造基準ガイドラインに認定された検証済みクラウド環境に移行するというライフサイエンス全体のトレンドを反映しています。継続的なアルゴリズム更新と組み込みコンプライアンス機能は、専門のITスタッフを持たない中小規模のスポンサーにとって魅力的です。

セキュリティとデータ主権は、特に独自のモノクローナル抗体配列や地域のプライバシー規則の対象となる試験データを扱う場合に、一部の企業がオンプレミスに留まる理由となっています。したがって、機密性の高いワークロードはファイアウォールの内側に留まり、バーストコンピューティングはクラウドに送られるハイブリッドモデルが継続します。プラットフォームプロバイダーは、環境間をシームレスに移動するコンテナ化された展開で対応し、どちらの設定でも同一の検証ドキュメントを確保しています。電子記録管理に関する規制当局からの明確化が進むことで、重要な研究モデルへのクラウド利用がさらに解放されるでしょう。

用途別:精密医療が成長をリード

創薬およびリード最適化ワークフローは2025年に54.10%の収益を占め、より優れた候補品を早期に選択するためのインシリコスクリーニングの価値を浮き彫りにしています。しかし、精密医療およびコンパニオン診断設計はCAGR 19.50%で他のすべての用途を上回っています。次世代シーケンシングおよび実世界データの利用可能性の拡大により、前例のない詳細さで患者の不均一性を捉えるデジタルツインが可能になっています。SandboxAQとSanofiの提携は、機械学習が深い知識グラフを解析して実用的なバイオマーカーを特定する方法を例示しています。

腫瘍学では、QSPモデルが二重特異性抗体および抗体薬物複合体を探索して投与スケジュールを最適化し、免疫腫瘍学プラットフォームが臨床展開前にチェックポイント阻害剤の組み合わせをシミュレートしています。バイオシミュレーション市場の個別化レジメンへの拡大は、画一的な治療から患者の遺伝学、生理学、および併存疾患に基づいた個別投与への移行を支えています。バイオマーカー主導の申請に対する規制上の奨励がこの軌跡を加速させ、精密医療用途を予測期間中の最もダイナミックな収益貢献者にしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:CROが高度なモデリングを採用

製薬・バイオテクノロジー企業は、社内R&Dを合理化するためにモデリングプラットフォームをライセンスまたは購入することで、2025年収益の62.50%を生み出しました。受託研究機関は最も速い成長速度を示し、プロトコル設計、施設選定、および適応的試験モニタリングを含むフルサービス提供にバイオシミュレーションを組み込むことでCAGR 20.95%で拡大しています。Charles River Laboratoriesによる動物コホートを削減するためのバーチャルコントロールグループの使用は、CROがモデリング能力を戦略的差別化要因に変える方法を示しています。

学術センターおよび研究機関は、疾患メカニズムを探索し新規ターゲットを検証するためにオープンソースフレームワークを活用しています。官民コンソーシアムは知識共有を加速するコミュニティモデルに資金を提供していますが、多くの機関は規制グレードのアウトプットのために依然として商用ツールに依存しています。支払者と規制当局が実世界の有効性の証拠を求めるにつれ、分散型試験運営と予測分析を組み合わせるCROが競争上の優位性を獲得し、その急速な採用がバイオシミュレーション市場をさらに拡大させています。

地域分析

北米は2025年に44.10%の収益シェアで優位を占め、モデル情報に基づく開発に対するFDAの積極的な姿勢と深い地域ベンチャー資金に支えられています。欧州はEMAの広範なPBPKガイダンス、安全なクラウド採用を促進する強固なデータプライバシー法、およびソフトウェアベンダーと研究病院間の強い産業的つながりに牽引されて続いています。両地域は複雑なバイオロジクスのQSPの早期採用者を多く抱えています。

アジア太平洋は規制の調和とバイオシミラーパイプラインの拡大から恩恵を受け、最速のCAGR 22.60%を記録しています。日本のPMDAは2024年初頭までに35品目のバイオシミラー製品を承認しており、そのうちいくつかは短縮された臨床データセットを正当化するためにモデリングを活用しました。中国の医薬品イノベーションに関する複数年計画は、グローバルプラットフォームプロバイダーを地域センターの設立に引き付け、インドの新興バイオテクコリドーはコスト効率の高いモデル構築の能力を追加しています。低い労働コストと成長するデータサイエンティストのプールにより、地域企業は専用のバイオシミュレーションセンターを運営し、地域の独立性を強化しています。

ラテンアメリカ、中東、およびアフリカは現在より小さなシェアを占めていますが、多国籍スポンサーがバーチャルスタディ手法を多様な集団に拡大するにつれ、加速する関心を示しています。技術移転プログラムが地域のノウハウを育成し、クラウドインフラの展開が参入障壁を低下させています。時間の経過とともに、より広範な実世界データの利用可能性がこれらの未開拓市場におけるバイオシミュレーションの潜在能力を最大限に引き出すでしょう。

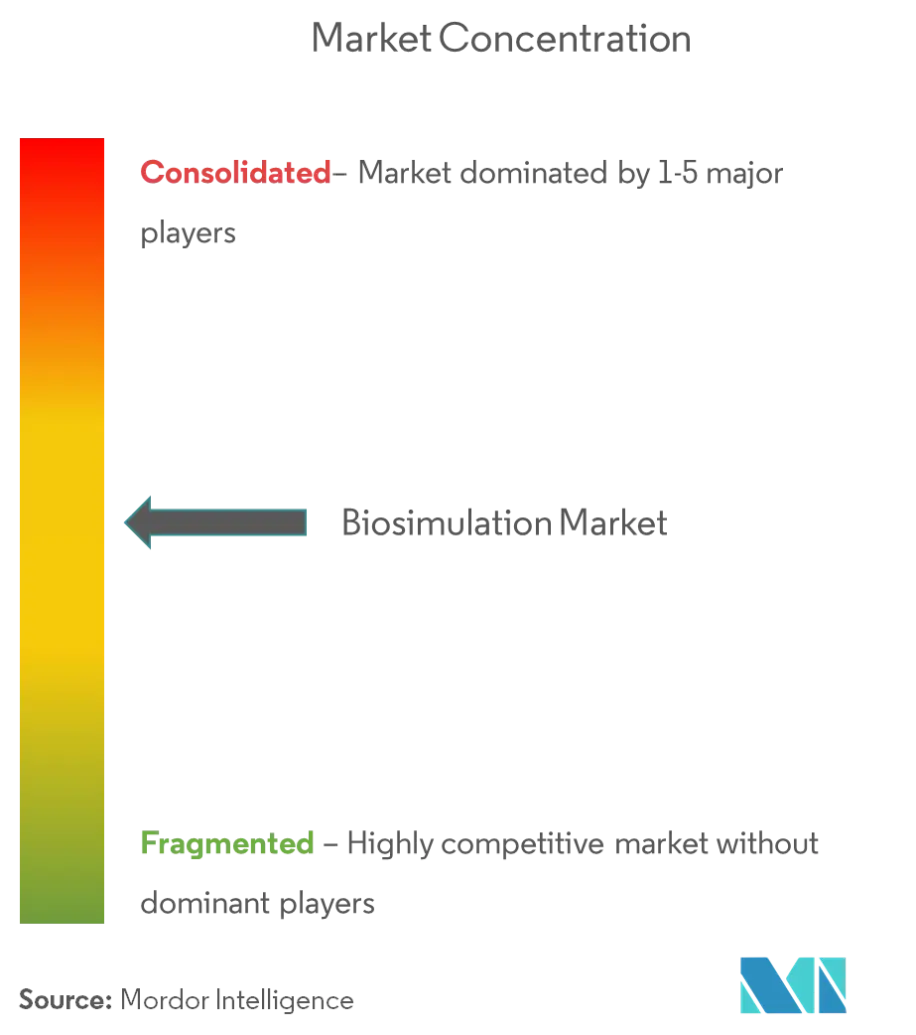

競合環境

バイオシミュレーション市場は適度に断片化されたままです。Certara、Dassault Systèmes、Simulations Plus、およびSchrödinger は大きなシェアを保有していますが、単一のサプライヤーがグローバル収益の3分の1以上を支配することはありません。競争は、価格のみではなく、メカニスティックモデルの幅、AI統合、規制コンサルティング能力、および治療領域の深度に焦点を当てています。最近の動きはこの方向性を確固たるものにしています。Certaraによるケモインフォマティクス専門家Chemaxonの買収は構造活性相関のカバレッジを拡大し、SchrödinggerのNovartisとの1億5,000万米ドルの前払い契約はその創薬プラットフォームへの複数年アクセスを拡大しています。

ベンダーが電子実験ノートブックデータ、ハイコンテントスクリーニングアウトプット、およびゲノムインサイトを統合するにつれ、戦略的提携が重要性を増しています。Dassault SystèmesのMedidataプラットフォームは、バーチャルツインが臨床試験管理と収束して分子から患者までの単一のデジタルスレッドを作成する方法を強調しています。新規参入者はクラウドネイティブのマイクロサービスと大規模言語モデルを活用して感度分析を自動化し、シード段階のバイオテクに魅力的な従量課金制の価格を提供しています。

ホワイトスペースの機会は予測毒性学、希少疾患モデリング、およびシームレスな実世界エビデンスの取り込みに集中しています。Gates FoundationによるSchrödinggerの毒性学ツールへの資金提供は、慈善資本が公衆衛生目標に沿った分野のイノベーションを加速する方法を示しています。したがって、見通しは、集合的に高い競争激度を維持しながらコモディティ化に傾かない継続的な買収、コンソーシアム形成、および共同開発協定を指し示しています。

バイオシミュレーション産業リーダー

In Silico Biosciences, Inc.

Pharmaceutical Product Development, LLC

Schrödinger, LLC

Simulations Plus, Inc.

Certara

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Dassault SystèmesのMedidataブランドは2024年に300社以上の新規顧客を獲得し、バーチャル試験実施を強化するためのAI主導の患者エンゲージメント提携を発表しました。

- 2025年1月:Schrödinggerは、モノクローナル抗体の動物試験を段階的に廃止するFDA計画への支持を表明し、Gates Foundationから1,000万米ドルの助成金を受けた予測毒性学モジュールの2025年後半の発売を確認しました。

- 2025年1月:SandboxAQは、臨床開発中のバイオマーカー発見に定量的AIモデルを適用するためにSanofiに選定されました。

- 2024年12月:Schrödinggerは、1億5,000万米ドルの前払いおよび最大23億米ドルのマイルストーンを含むNovartisとの複数ターゲット協力を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルバイオシミュレーション市場を、薬物・医療機器・診断薬のR&Dを目的として生物学的プロセスをシミュレートするために、メカニスティック・確率論的・ハイブリッドなインシリコモデル(PBPK、QSP、PK/PDおよび関連アプローチ)を展開する、すべてのライセンス済みソフトウェアプラットフォームおよび関連プロフェッショナルサービスと定義する。収益はエンドユーザーへの販売時点で計上され、地域間の比較可能性を確保するために年間平均レートを用いてUSDに換算される。

スコープの除外事項:純粋なバイオインフォマティクスデータキュレーションツール、汎用HPCハードウェアの販売、およびモデル情報に基づく医薬品開発と無関係な単発のコンサルティング業務は除外される。

セグメンテーション概要

- 製品別

- ソフトウェア

- サービス

- 提供モデル別

- サブスクリプション

- 所有権/オンプレミス

- 用途別

- 前臨床および臨床薬物開発

- 創薬およびリード最適化

- 精密医療およびコンパニオン診断設計

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 学術・研究機関

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域にわたる臨床薬理学者、PK/PDモデリングリード、クラウドHPC製品マネージャー、および規制審査担当者にインタビューを実施した。これらの知見により、価格帯、標準的なシート数、地域別の普及率が精緻化され、デスクリサーチによって残された空白を埋め、仮定の強化に貢献した。

デスクリサーチ

まず、米国FDAのMIDD試験報告書、EMAの適格性意見、NIH RePORTERの助成金ファイル、ICH-M15草案、SECに提出された10-K、ならびにDrug Information AssociationおよびInternational Society of Pharmacometricsのプレゼンテーションなど、公開されているティア1ソースを用いて需要と供給をマッピングした。これらはユーザーコホート、規制上のマイルストーン、および支出プールを明確にする。D&B HooversおよびDow Jones Factivaを含む有料リポジトリは、企業の受注を検証し、プレスリリースを追跡するために活用された。上記のソースは例示であり、データ収集およびクロスチェックには他にも多数の参考資料が活用された。

市場規模推計と予測

トップダウンモデルはグローバルR&D支出から始まり、モデル情報に基づくワークフローに費やされるシェアを配分する。主要ベンダーの選択的なボトムアップ積み上げと、サンプリングされたASP×ユーザー数による検証で合計値を確認する。主要ドライバーには、進行中の臨床試験数、IND申請件数、プロジェクトあたりの平均計算時間、フェーズII試験におけるバイオシミュレーション普及率、および地域別クラウドHPCコスト指数が含まれる。多変量回帰によりこれらの変数を過去の収益と結び付け、シナリオ分析により規制当局の承認やAIによる生産性向上の影響を調整する。ベンダーの開示が部分的な場合は、類似ピアコホートと加重補完によってギャップを埋め、最終的な照合を行う。

データ検証と更新サイクル

アウトプットは独立した指標との分散スクリーニング、ピアレビュー、およびシニアアナリストの承認を経る。12か月ごとに更新を行い、FDAの画期的なガイダンスや主要プラットフォームの価格変更などのイベントに対しては中間更新を実施する。クライアントが最新の見解を受け取れるよう、納品前に最終検証を行う。

当社のバイオシミュレーションベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、企業がベースイヤーを異なる形で選択したり、サービスを束ねたり除外したり、あるいは対照的なR&Dシナリオに予測を依拠させたりするためである。当社の厳格なスコープ、ドライバーベースのモデリング、および年次更新により、そうした乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 4.47 B(2025年) | Mordor Intelligence | - |

| USD 4.24 B(2024年) | Global Consultancy A | サービスを別途計上;より早いベースイヤー;固定FXレート |

| USD 3.91 B(2024年) | Trade Journal B | クラウドホスト型ライセンスを除外;試験フェーズ全体で一定の普及率を仮定 |

この比較は、Mordorのスコープ整合性、変数駆動型予測、および頻繁な更新が、意思決定者に依拠できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

バイオシミュレーション市場の現在の価値はいくらですか?

バイオシミュレーション市場規模は2026年に52億2,000万米ドルに達し、2031年までに113億米ドル以上に倍増すると予測されています。

バイオシミュレーション市場をリードする製品カテゴリーはどれですか?

統合ソフトウェアプラットフォームが2025年に67.10%の収益シェアで優位を占め、包括的なPBPKおよびQSPモデリング環境への需要に牽引されています。

アジア太平洋が最も急成長している地域である理由は何ですか?

規制の調和、バイオシミラー開発の急増、および地域の人材プールの拡大により、アジア太平洋は2031年にかけてCAGR 22.60%に達しています。

クラウド展開は採用にどのような影響を与えていますか?

サブスクリプションベースのクラウドホスト型ソリューションは、弾力的なコンピューティング、低い初期コスト、およびシームレスなAI統合を提供するため、CAGR 18.70%で成長しています。

バイオシミュレーションベンダーにとって最大の課題は何ですか?

熟練したPBPKおよびQSPモデラーの深刻な不足がプロジェクトのスループットを制約し、トレーニング、自動化、および学術パートナーシップの重要性を高めています。

最も急速に拡大している用途セグメントはどれですか?

精密医療およびコンパニオン診断モデリングが、ゲノムデータ統合とバーチャルツイン採用により、CAGR 19.50%で成長をリードしています。

最終更新日: