アクティブデータウェアハウジング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

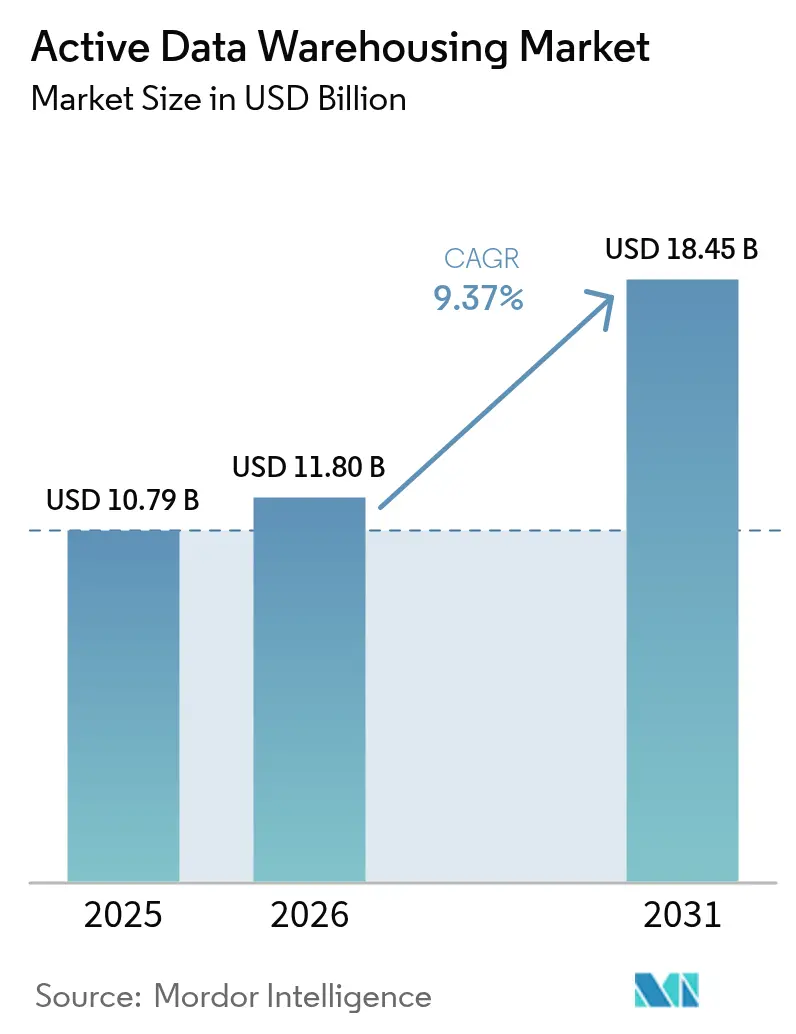

| 市場規模 (2026) | 11.8 十億米ドル |

| 市場規模 (2031) | 18.45 十億米ドル |

| 成長率 (2026 - 2031) | 9.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブデータウェアハウジング市場分析

アクティブデータウェアハウジング市場は2025年に107.9億米ドルと評価され、2026年の118億米ドルから2031年には184.5億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.37%となっています。企業がデジタルサービスを近代化するにつれ、需要はバッチ処理型インフラストラクチャから継続的なデータ取り込みおよびサブ秒クエリパフォーマンスへとシフトしています。ハイパースケーラーの価格設定が設備投資を不要にし、展開サイクルを短縮するため、クラウドプラットフォームが主流となっています。一方、データ居住要件を規定する法域ではハイブリッドアーキテクチャが台頭しています。プラットフォームの差別化は、ガバナンス、AI支援チューニング、切替コストを低減するオープンテーブルフォーマットに依存するようになっています。トランザクション分析の融合、クエリエンジンにおける生成AI、マルチクラウドのポータビリティが価格帯を超えたパフォーマンス格差を縮小させるにつれ、競争の激化が見込まれます。

主要レポートの要点

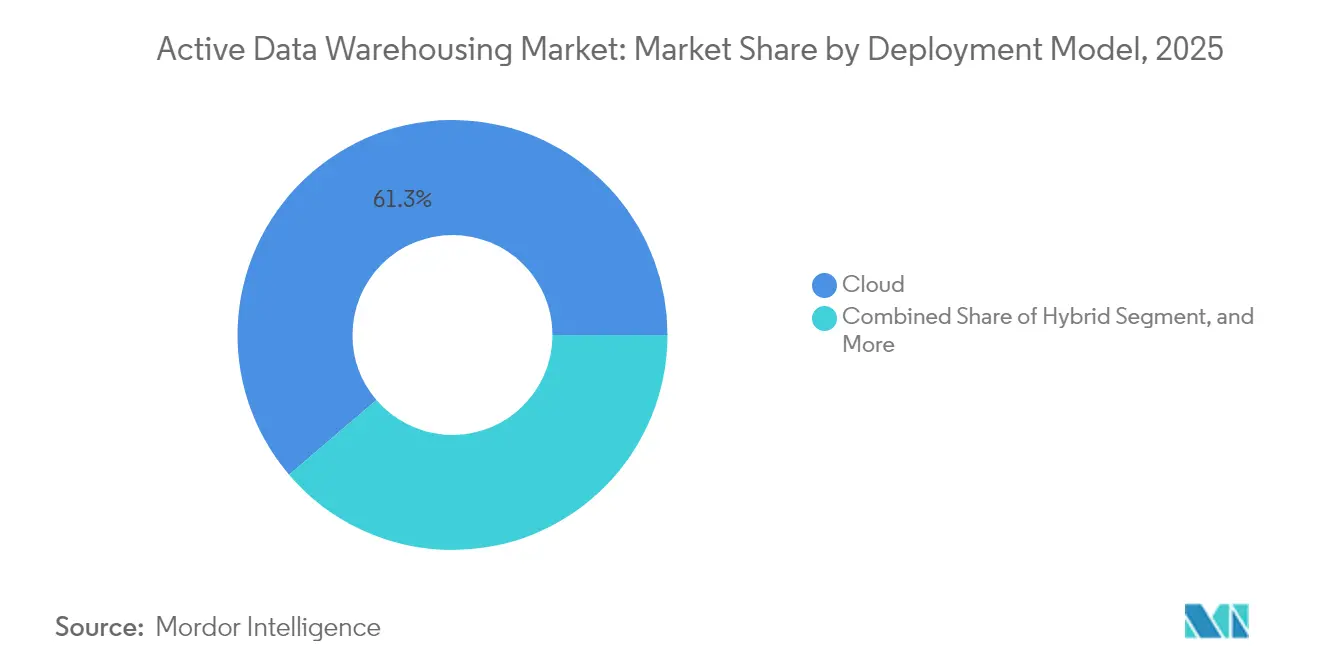

- 展開モデル別では、ハイブリッド環境が2031年にかけて年平均成長率(CAGR)10.12%で拡大すると予測される一方、クラウド展開は2025年のアクティブデータウェアハウジング市場シェアの61.25%を維持すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のアクティブデータウェアハウジング市場シェアの68.95%を占めており、実装の複雑化に伴いサービスが最も高い成長率10.05%を記録しました。

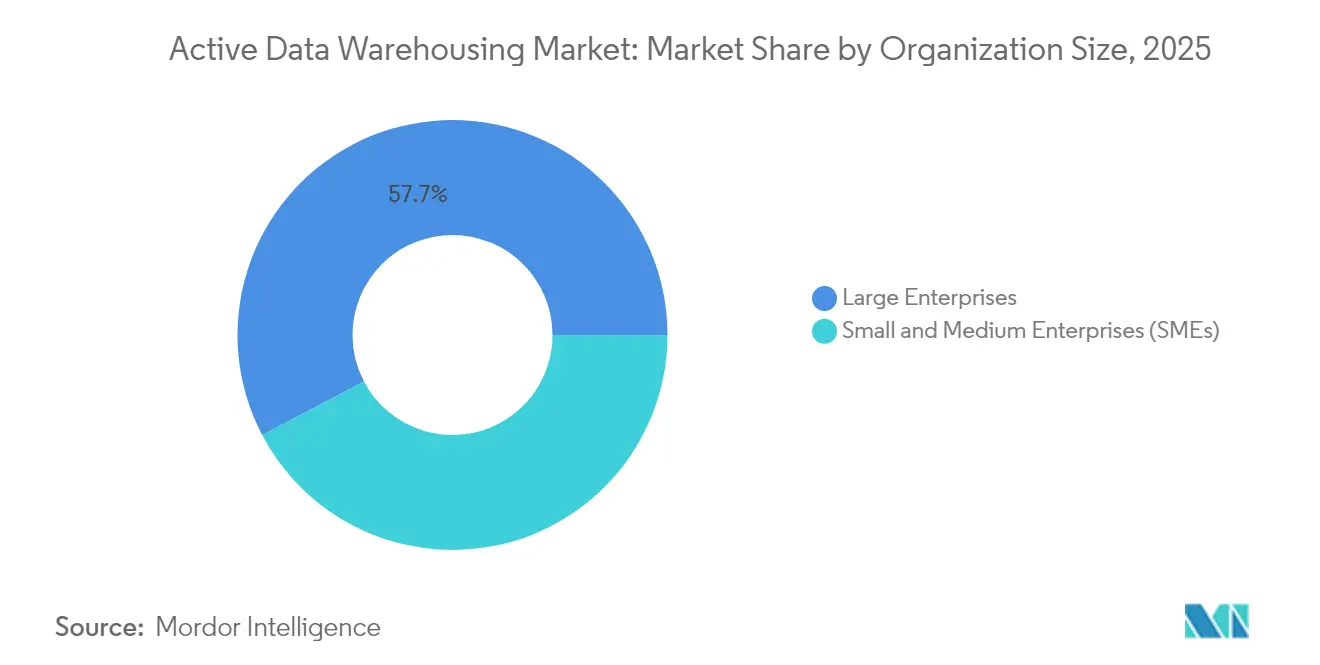

- 組織規模別では、大企業が2025年のアクティブデータウェアハウジング市場シェアの57.70%を占め、消費型価格設定がコストを収益サイクルと整合させたことにより、中小企業(SME)は年平均成長率(CAGR)9.98%で成長しました。

- 業界別では、銀行・金融サービス・保険(BFSI)が2025年のアクティブデータウェアハウジング市場シェアの26.20%を占め、相互運用性に関する義務がミリ秒単位のレイテンシ分析を必要としたことから、ヘルスケア・ライフサイエンスが最高の年平均成長率(CAGR)10.72%を記録しました。

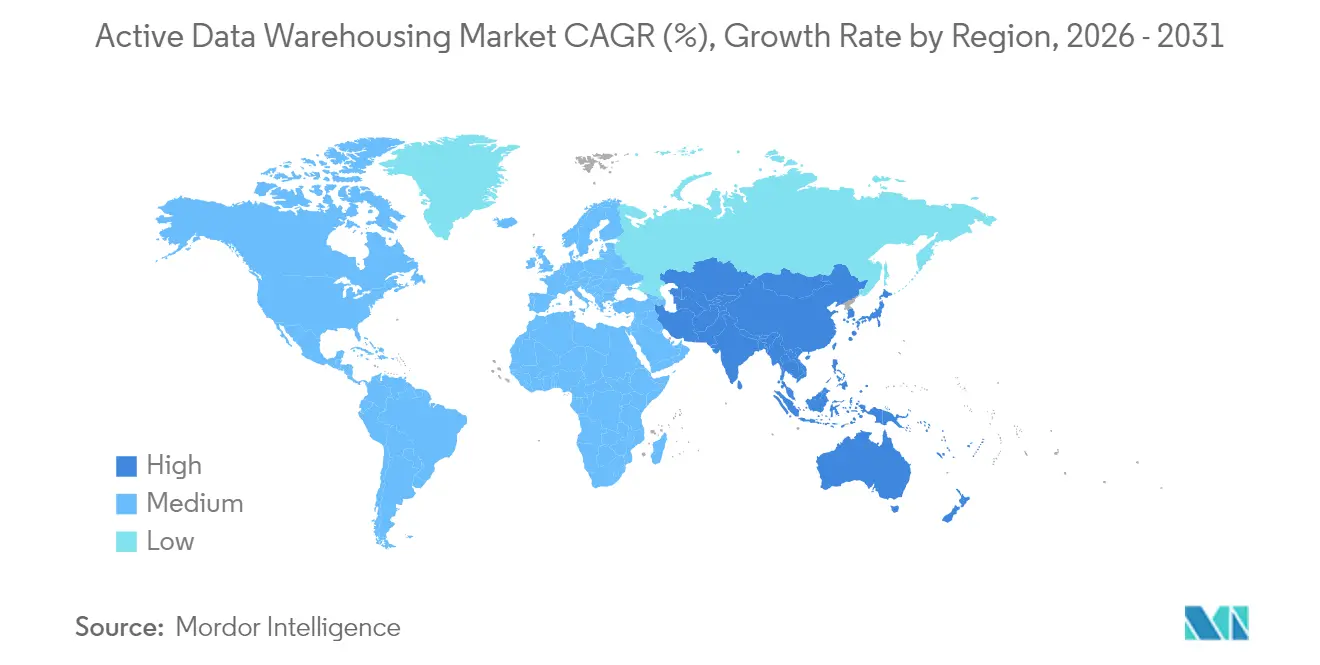

- 地域別では、北米が2025年のアクティブデータウェアハウジング市場シェアの35.10%を占め、アジア太平洋地域が2031年にかけて最も高い年平均成長率(CAGR)10.45%を達成しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアクティブデータウェアハウジング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 顧客向けアプリケーションによるリアルタイム分析の採用加速 | +2.3% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| クラウドネイティブデータウェアハウジングプラットフォームの普及 | +1.8% | グローバル、北米主導、アジア太平洋新興 | 中期(2年~4年) |

| ハイブリッド環境における統合データガバナンスへの需要増加 | +1.5% | 欧州および北米が中核、アジア太平洋成長中 | 中期(2年~4年) |

| サブ秒インサイトのためのAI駆動型クエリ最適化の統合 | +1.2% | グローバル、テクノロジーハブにて早期採用 | 短期(2年以内) |

| IoTおよびエッジデータによる大容量ストリームの急増 | +0.9% | アジア太平洋および北米の製造業集積地域 | 長期(4年以上) |

| 中小企業のアクセシビリティを高める従量課金制価格モデル | +0.7% | グローバル、新興市場での影響大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

顧客向けアプリケーションによるリアルタイム分析の採用加速

不正検知エンジンは現在、カード取引を50~100ミリ秒以内に評価しており、これはバッチ型ウェアハウスでは対応できないレイテンシ要件です。リアルタイム在庫可視性を活用した小売業者は、2024年のホリデーシーズン中に在庫切れを23%削減しました。イベント駆動型プラットフォームは、ユーザーの操作と同時にクリックストリームイベントをウェアハウスにルーティングし、高速同時取り込みと複雑なクエリワークロードの双方を要求します。Amazon Redshift Serverlessのようにコンピューティングをストレージから切り離すハイパースケーラーサービスは、アイドル容量を過剰にプロビジョニングすることなく、ピークトラフィック時にエラスティックにスケールします。[1]Amazon Web Services、「Amazon Redshift Serverless」、aws.amazon.com その結果、企業はサブ秒分析を理想的な機能としてではなく、競争上の基本要件として位置付けるようになっています。

クラウドネイティブデータウェアハウジングプラットフォームの普及

クラウドネイティブのサービスはコンピューティング、ストレージ、メタデータを分離し、きめ細かなスケーラビリティとほぼ即時のプロビジョニングを実現しています。Snowflakeは、顧客がアプライアンス型システムから移行する中、2024年度に製品売上高が前年比38%増の28億米ドルとなりました。[2]Snowflake Inc.、「2024年度業績」、snowflake.com AWS、Microsoft Fabric、Google BigQuery全体でのApache Icebergサポートにより、ロックインへの懸念が払拭され、マルチクラウド戦略が加速しました。DatabricksによるTabularの10億米ドルの買収は、ストレージをコモディティ化しながらコンピューティングで差別化するオープンテーブルフォーマットの戦略的重要性を浮き彫りにしました。ベンダーは現在、生の保存容量ではなく、インテリジェントなワークロード管理と統合ガバナンスで競争しています。

ハイブリッド環境における統合データガバナンスへの需要増加

2024年に発効した欧州連合(EU)のデータ法は、産業企業に対して厳格な条件のもとでIoTデータを第三者に提供することを義務付けており、クラウドとオンプレミスクラスターにまたがるガバナンスが必要となっています。AWS Lake Formationは2024年にリージョン間ポリシー適用を拡張し、管理者が複数のアカウントに単一のアクセスルールを適用できるようにしました。Microsoft PurviewはオンプレミスのSQL Serverインスタンスのスキャン機能を追加し、データに付随する統合カタログを実現しました。[3]Microsoft Corp.、「Azure Synapse Analytics」、microsoft.com 中国の個人情報保護法は、多国籍企業に国民の記録を国内でウェアハウスに保管することを義務付け、グローバルデータセットを分断させ、ポリシー主導のデータルーティングニーズを高めています。コアサービスにフェデレーテッドガバナンスを組み込んだベンダーが戦略的優位性を獲得します。

サブ秒インサイトのためのAI駆動型クエリ最適化の統合

GoogleのDuet AIは自然言語プロンプトから最適化されたSQLを生成し、パーティション戦略を推奨することで、技術系以外のユーザーの分析を加速します。AWSはRedshiftのワークロード管理に生成AIを組み込み、静的キューではなく予測されるクエリの複雑さに基づいてコンピューティングを割り当てます。Snowflake Cortex AIにより、アナリストはウェアハウス内で機械学習モデルを実行でき、データ移動によるレイテンシを排除します。早期採用者は、手動チューニングアプローチと比較してインサイトへの到達時間が40%短縮されたと報告しています。定型的なレポーティングワークロードが企業ダッシュボードを支配するにつれ、この技術の価値は高まります。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシーシステムからのデータ移行の高コスト | -1.4% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| リアルタイムデータエンジニアリングにおける人材不足 | -1.2% | グローバル、新興市場で深刻 | 中期(2年~4年) |

| 大規模における継続的なデータ品質確保の複雑さ | -0.9% | グローバル、規制産業で深刻 | 中期(2年~4年) |

| 国境を越えたウェアハウシングを制限する厳格なデータ主権規制 | -0.8% | 欧州、アジア太平洋、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムからのデータ移行の高コスト

スキーマ変換、データ検証、アプリケーションのリファクタリングは、近代化予算の15~25%を消費し、投資回収期間を長期化させる可能性があります。Teradataのワークロードは、独自のSQL拡張機能に直接対応するクラウド同等品がないため、コストのかかる書き換えが必要です。AWS Schema Conversion ToolおよびSnowflake Migration Acceleratorは構文変換を自動化しますが、組み込まれたビジネスロジックには依然として手動での修正が必要です。金融機関は移行中、レガシーとクラウドのウェアハウスを数年間並行して稼働させることが多く、運用コストが倍増します。

リアルタイムデータエンジニアリングにおける人材不足

企業はApache Kafka、Spark Structured Streaming、Flinkなどのストリーム処理フレームワークに精通したエンジニアの採用に苦労しており、プロジェクトのタイムラインが延長されています。ハイパースケーラーはトレーニングプログラムを拡充しており、AWS re:StartおよびGoogle Cloudキャリア証明書によってスキルギャップを埋めようとしていますが、供給は需要に追いついていません。サービスパートナーは、シニアリアルタイムアーキテクトの採用に6〜9ヶ月の待機期間があると報告しており、組織はサーバーレス抽象化を採用して複雑さを隠蔽するよう促されています。新興市場では、現地でのスキルアップがデジタルトランスフォーメーション推進のペースに追いつけないため、人材不足が最も深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:データ主権の圧力の中でハイブリッドが勢いを増す

データグラビティと居住要件に関する義務がアーキテクチャの意思決定を形成する中、ハイブリッド展開は増加するシェアを獲得しました。ハイブリッド環境のアクティブデータウェアハウジング市場規模は、2031年にかけて年平均成長率(CAGR)10.12%で拡大すると予測されています。中国、インド、欧州連合(EU)の組織は、管理と柔軟性のバランスを取りながら、機密データセットをオンプレミスに保持し、分析ワークロードをクラウドにバーストさせています。ベンダーは顧客のデータセンター内にクラウド管理型クラスターを提供し、オンプレミスとホスティングサービスの境界を曖昧にしています。並行して、純粋なパブリッククラウドインスタンスは引き続きトランザクション主導のデジタルビジネスを拡大しており、置き換えではなく共存を示しています。

Oracle Exadata Cloud@CustomerやAWS Outpostsなどのクラウド接続型アプライアンスは、オンプレミス展開をステップストーンとして位置付け、運用管理をプロバイダーに委ねながら運用システムへの低レイテンシアクセスを可能にします。ワークロードの配置決定において、エグレス料金の考慮が増しています。ペタバイト規模の履歴ログをクラウドウェアハウスに転送すると、コンピューティングコストの節減効果を上回る場合があり、データをローカル施設に固定します。その結果、ハイブリッドの柔軟性は一時的な段階ではなく、長期的なアーキテクチャのデフォルトとなっています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

コンポーネント別:プラットフォームの成熟度を上回る複雑さによりサービスが急成長

ソフトウェア層は依然として2025年の収益の68.95%を占めていますが、スキル不足とアーキテクチャの複雑化を反映して、プロフェッショナルおよびマネージドサービスが最も高い成長を示しています。実装、移行、最適化サービスが占めるアクティブデータウェアハウジング市場シェアは、企業がストリーミング取り込み、フェデレーテッドガバナンス、AI駆動型チューニングに直面するにつれ、2031年にかけて上昇する見込みです。グローバルシステムインテグレーターは需要に対応するために人員を拡充し、専門化したブティック企業は規制産業でニッチを開拓しています。

サービスエンゲージメントモデルは、クエリパフォーマンスのサービスレベル目標やガバナンスコンプライアンスのKPIに連動した成果ベースの契約へと進化しています。プラットフォームはパートナーダッシュボードに送信するテレメトリを組み込み、プロアクティブな最適化と自動コスト管理を実現しています。時間の経過とともに、知識はアクセラレーターとブループリントに体系化され、エンゲージメント期間はわずかに短縮されますが、ハイブリッドOLTP-OLAPワークロードなどの新機能が新たな実装課題をもたらすため、需要は衰えません。

組織規模別:中小企業が消費型エコノミクスを採用

大企業はペタバイト規模のデータ資産を背景に引き続き主要な購買層となっていますが、中小企業(SME)が最も急速に成長するコホートです。クラウドのクレジットベースの課金は固定インフラストラクチャコストを変動的な運用費用に転換し、新興企業が収益規模拡大前に分析を試験的に導入できるようにしています。サーバーレス実行と自動一時停止機能により、アイドル状態のクラスターの無駄な消費が排除され、支出がワークロードのバーストに対応します。

採用パターンも異なり、中小企業はカスタムパイプラインよりもSaaSコネクター、ビジュアルクエリビルダー、パッケージ型ガバナンスを好みます。ベンダーはシンプル化されたSKU、事前バンドルされたマーケットプレイス統合、テンプレート駆動型ダッシュボードで対応しています。デジタルネイティブのスタートアップがウェアハウスを後付けするのではなく、当初からコアプロダクトに分析を組み込むにつれ、中小企業に帰属するアクティブデータウェアハウジング市場規模は拡大すると予測されています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

業界別:相互運用性の義務の中でヘルスケアが加速

BFSIは2025年に26.20%の最大収益シェアを維持し、リアルタイムリスクスコアリング、流動性モニタリング、規制報告によって牽引されました。同時に、電子カルテの相互運用性と患者アクセス規則が医療システムに対して標準化されたAPIを通じてデータを公開することを義務付けるため、ヘルスケアが最高の年平均成長率(CAGR)10.72%を達成しています。ウェアハウスはプライバシーを損なうことなくHL7またはFHIRイベントストリームをミリ秒単位で処理しなければならず、使用中の暗号化ときめ細かな監査への需要を高めています。

小売業者は正確な在庫および位置データに依存する同日配送プログラムを拡大しており、サブ秒単位の在庫更新の必要性を強化しています。通信キャリアは毎日数十億件の通話詳細記録を取り込み、ウェアハウス分析とネットワーク障害を予防する予測アルゴリズムを組み合わせています。製造業では、エッジからクラウドへのパイプラインが予知保全モデルに情報を提供し、計画外のダウンタイムを削減しています。こうした業界別の特性が機能ロードマップを形成し、ベンダーは事前構築されたスキーマ、コンプライアンステンプレート、参照ダッシュボードを備えた業界パックをリリースするよう促されています。

地域分析

北米は2025年の支出の35.10%を占め、ハイパースケーラーの密な展開、豊富な人材プール、歴史的に許容されてきた国境を越えたデータフローの恩恵を受けています。しかし、2024年に制定された州レベルのプライバシー法令により、政策が断片化し、GDPRに類似したきめ細かな居住要件管理が必要となっています。金融機関はクラウドウェアハウスへの移行後に30〜35%のコスト削減とより迅速なモデルイテレーションを見込み、段階的にワークロードを移行しています。この地域はリアルタイムエンジニアリング人材の大半を擁しており、イノベーションの速度を維持しています。

アジア太平洋地域は2031年にかけて最も高い年平均成長率(CAGR)10.45%を記録しています。中国、インド、インドネシアのデジタルトランスフォーメーションは、レガシーアプライアンスでは対応できないペタバイト規模のデータレイクを生み出しています。現地化の義務によりアーキテクチャが分断され、市民データは国内リージョンに留まる一方、機密性の低いワークロードはグローバルクラウドを活用しています。ハイパースケーラーはムンバイ、ジャカルタ、ソウルに追加ゾーンを展開して居住要件条項に対応しており、日本と韓国の製造業者はエッジ処理フレームワークを採用し、中央集約前にIoTテレメトリをローカルで分析しています。

欧州は域外適用されるGDPRと2024年データ法のもとで運営されており、産業用IoT資産に対するサードパーティのデータ共有要件を課しています。コンプライアンスの複雑さは、深い法律・ガバナンスツールを持つベンダーを優遇します。ドイツの産業界の主要企業は、AIトレーニングデータを解放しながらインフラストラクチャのオーバーヘッドを削減するために、分散したウェアハウスを統合プラットフォームに集約しています。英国は更新された適切性認定を通じて規制上の整合性を維持していますが、企業は英仏海峡の両岸にデータセットをデュアルホスティングすることでリスクをヘッジしています。

中東・アフリカでは、アラブ首長国連邦やサウジアラビアが公的機関にクラウドファーストアーキテクチャを義務付けるナショナルクラウド戦略を主導し、着実な採用が進んでいます。南米の成長はブラジルを中心に展開されており、LGPDがGDPRの原則を反映し、官民両部門でのガバナンス強化を加速しています。

競合状況

市場集中度は中程度です。Snowflake、AWS、Microsoft、Google、Databricksの上位5社が2024年のクラウド収益の約65%を支配していますが、オープンフォーマットとマルチクラウド戦略により競争は依然として激しい状況です。ハイパースケーラーはコンピューティング、ストレージ、ネットワークサービスにわたるバンドル価格設定を活用し、総所有コストにおいてスタンドアロンのサービスより20〜30%低い価格を提示しています。Snowflakeはピーク時の同時アクセスでもパフォーマンスを保証するマルチクラスターワークロード分離によってプレミアムマージンを守っています。Databricksはストレージをコモディティ化するためにApache Icebergに軸足を移し、差別化をAI最適化コンピューティングにシフトしています。

トランザクション分析の融合が競争を激化させています。Snowflake Unistoreは分析と並行して運用更新をサポートし、確立された混合ワークロードデータベースに挑戦しています。Fireboltのような小規模プレーヤーはアドホッククエリ向けのインデックスベースエンジンを提供し、Yellowbrickは規制産業向けのオンプレミス高性能クラスターで優れた性能を発揮しています。RedshiftとBigQueryに組み込まれた生成AIがパフォーマンス格差を縮小し、サプライヤーはガバナンス、エコシステムの広さ、ISO 27001やSOC 2などのコンプライアンス認証で競争することを余儀なくされています。グローバルな法務チームを持たないベンダーは、規制の複雑さが増す中で障壁に直面しています。

アクティブデータウェアハウジング業界リーダー

Teradata Corporation

Snowflake Inc.

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Google Cloudは、レイテンシ感応型ワークロードに対して99.999%の可用性とリージョン間レプリケーションを提供するため、メタデータをカラム型データブロックから分離するBigQuery分散ストレージを発表しました。

- 2025年7月:Databricksは、サーバーレスSQLのコンピューティングコストを35%削減しながら、大規模な結合やウィンドウ関数におけるSQLパフォーマンスを2倍にする次世代ベクトル化実行エンジンのPhoton 4.0をリリースしました。

- 2025年5月:Snowflakeは全リージョンでUnistoreを一般提供開始し、ハイブリッドトランザクション分析テーブルにゼロコピークローン機能を追加することで、データ移動なしにリアルタイムの運用レポートを実現しました。

- 2025年3月:Amazon Web ServicesはRedshift Quantumを発表しました。これはGPUアクセラレーション型コンピューティング層であり、サーバーレスの従量課金制クエリ価格設定を維持しながら、最大4倍の高速な分析パフォーマンスを実現します。

グローバルアクティブデータウェアハウジング市場レポートのスコープ

アクティブデータウェアハウジング市場レポートは、展開モデル(オンプレミス、クラウド、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、組織規模(中小企業、大企業)、業界別(銀行・金融サービス・保険、小売・Eコマース、通信・IT、ヘルスケア・ライフサイエンス、製造業、政府・公共部門、その他業界)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 小売・Eコマース |

| 通信・IT |

| ヘルスケア・ライフサイエンス |

| 製造業 |

| 政府・公共部門 |

| その他業界 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 業界別 | 銀行・金融サービス・保険(BFSI) | ||

| 小売・Eコマース | |||

| 通信・IT | |||

| ヘルスケア・ライフサイエンス | |||

| 製造業 | |||

| 政府・公共部門 | |||

| その他業界 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主な質問

2026年のアクティブデータウェアハウジング市場の規模はどのくらいですか?

アクティブデータウェアハウジング市場規模は2026年に118億米ドルです。

2031年まで予測されるCAGRはどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)9.37%で拡大すると予測されています。

最も成長の速い展開モデルはどれですか?

ハイブリッドアーキテクチャは、企業がクラウドのスケールとデータ居住要件のバランスを取る中で、最も高い年平均成長率(CAGR)10.12%を記録しています。

ヘルスケアが最も成長の速い業界である理由は何ですか?

相互運用性の義務とリアルタイムの臨床意思決定支援が、ヘルスケア・ライフサイエンスにおける年平均成長率(CAGR)10.72%を牽引しています。

近代化を遅らせる抑制要因は何ですか?

レガシー移行の高コストとリアルタイムデータエンジニアの不足がボトルネックを生み出しています。

最も堅調な成長を示す地域はどこですか?

アジア太平洋地域がデータローカライゼーション法とデジタル経済の拡大を背景に年平均成長率(CAGR)10.45%でリードしています。

最終更新日: