データセンター自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.32 十億米ドル |

| 市場規模 (2031) | 27.64 十億米ドル |

| 成長率 (2026 - 2031) | 17.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

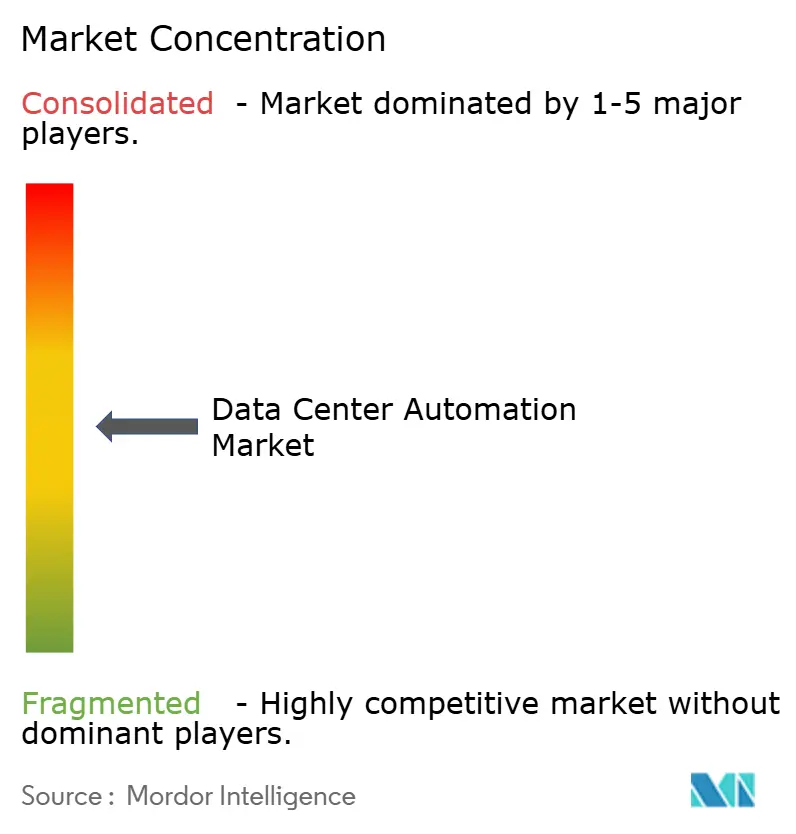

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター自動化市場分析

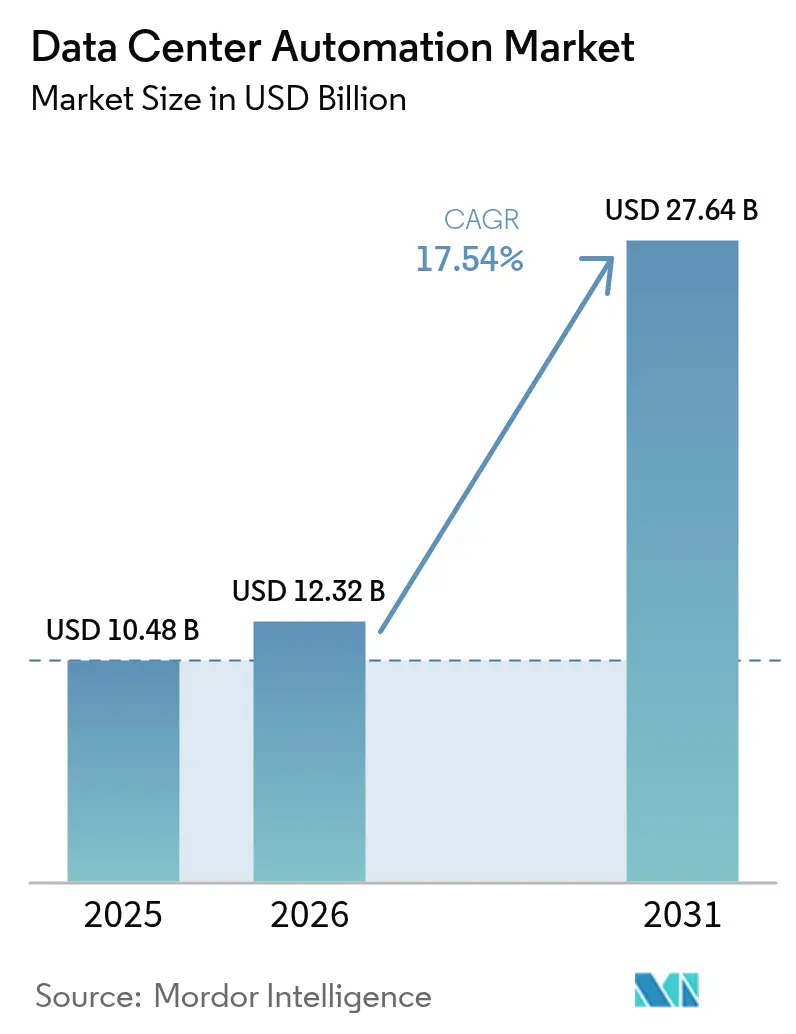

2026年のデータセンター自動化市場規模は120億3,200万米ドルと推定され、2025年の104億8,000万米ドルから成長し、2031年には276億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率17.54%で成長します。クラウドプラットフォームへの依存度の高まり、AIワークロードの急増、エネルギーフットプリント削減への圧力の増大により、自動化は運用上の利便性から経営レベルの必須事項へと移行しています。ハイパースケールの構築拡大により、電力コストを削減しながらサービス品質を維持するソフトウェア定義型オーケストレーションの必要性が高まっています。並行して、モジュール設計と液冷システムの展開は、自動化システムのみが実現できる細粒度のリアルタイム制御を必要としています。ベンダーがインフラを自己調整し、ハードウェア障害を予測するAIエンジンを組み込むことで競争が激化しており、労働力、エネルギー、ダウンタイムにおける測定可能なコスト削減が実現されています。さらに、米国エネルギー省は、AIアプリケーションがこの成長の大部分を牽引し、データセンターの電力需要が2028年までに2倍または3倍になる可能性があると報告しており、エネルギー使用を最適化できる自動化ソリューションへの緊急な需要が生まれています。グリッド連携プログラムの成熟により、オペレーターが負荷をシフトすることへの対価が支払われるようになり、エネルギーの柔軟性が収益源へと転換されることで、導入がさらに強化されています。[1]米国エネルギー省、「データセンターからの電力需要増加を評価する新レポートを発表」、energy.gov

主要レポートのポイント

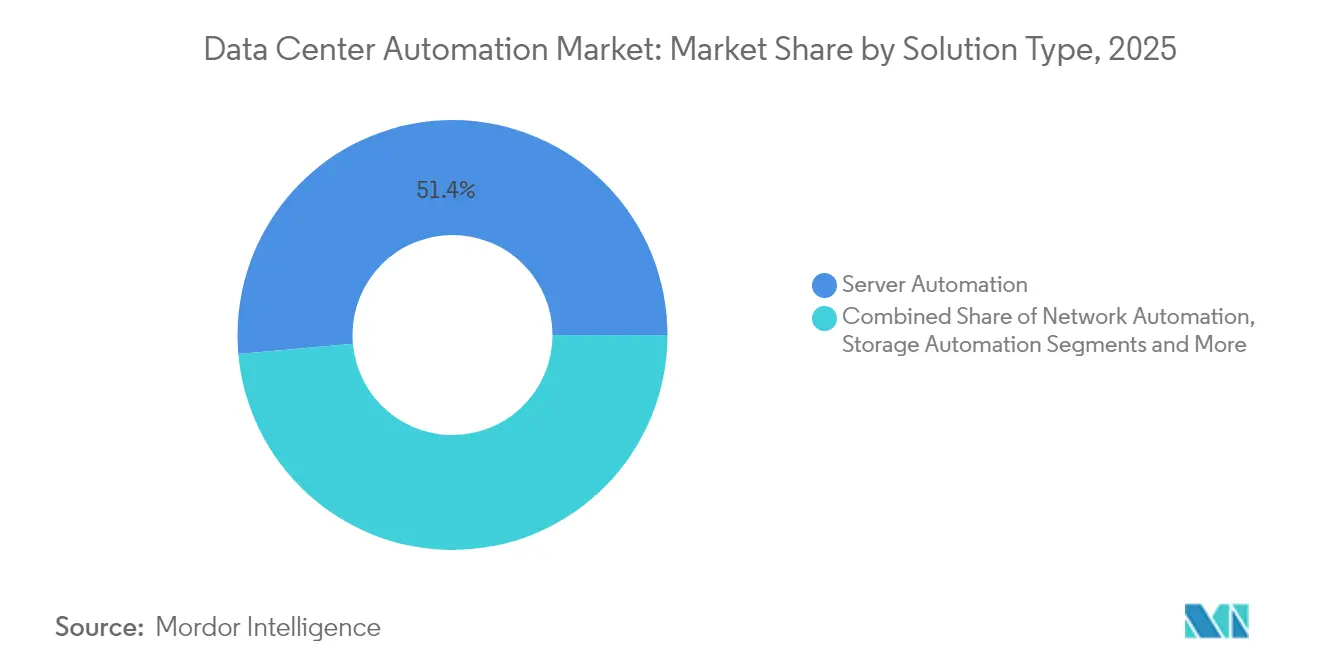

- ソリューション別では、サーバー自動化が2025年のデータセンター自動化市場シェアの51.40%を占め、ネットワーク自動化は2031年にかけて年平均成長率18.82%で拡大する見込みです。

- データセンタータイプ別では、ティア3施設が2025年のデータセンター自動化市場規模の44.95%のシェアを占めましたが、ティア4は2031年にかけて年平均成長率18.02%で進展しています。

- 展開モード別では、クラウドプラットフォームが2025年のデータセンター自動化市場規模の51.60%を占め、2026年から2031年にかけて年平均成長率21.65%で成長すると予測されています。

- データセンター種別では、コロケーションプロバイダーが2025年のデータセンター自動化市場規模の54.70%のシェアでリードし、ハイパースケーラーは年平均成長率19.02%で上昇しています。

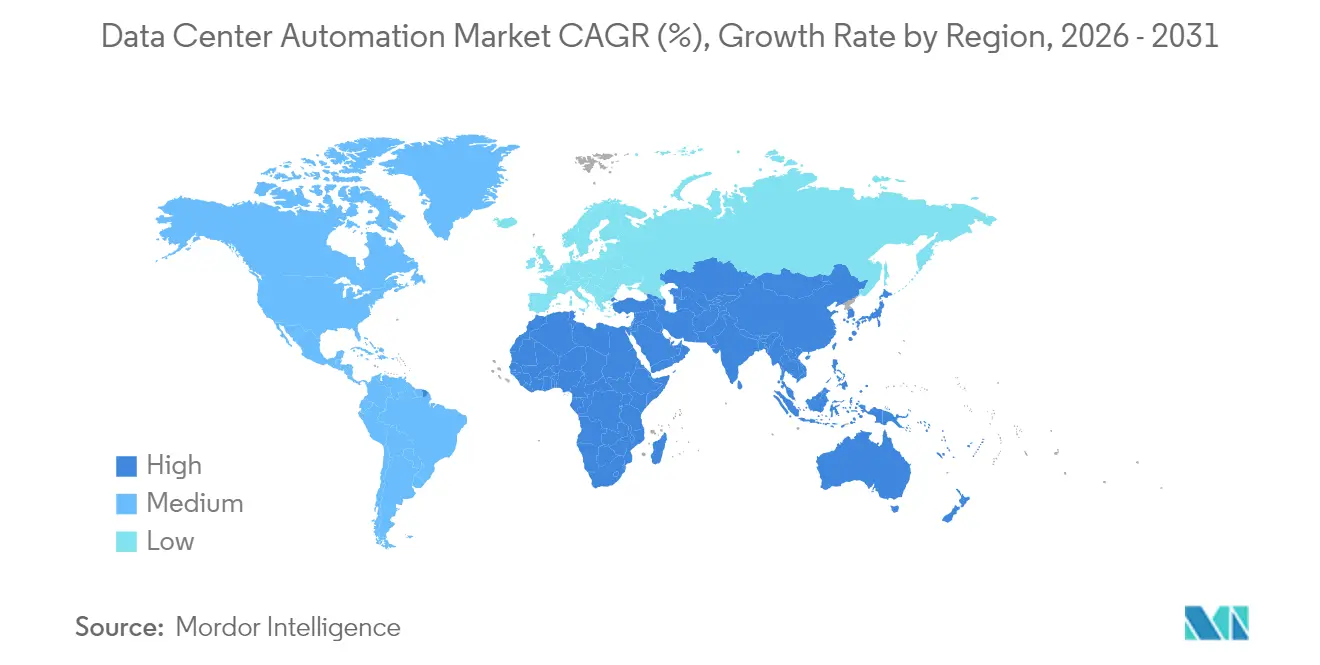

- 地域別では、北米が2025年のデータセンター自動化市場シェアの46.05%を占めてリードし、アジア太平洋地域は2031年にかけて年平均成長率19.05%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

データセンター自動化市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびハイパースケールの構築拡大 | +1.8% | 北米、アジア太平洋、欧州 | 中期(2~4年) |

| エネルギー効率的かつ持続可能な運用 | +1.5% | グローバル(欧州および北米を重点とする) | 長期(4年以上) |

| AI/MLワークロード自動化 | +1.2% | 北米、アジア太平洋 | 短期(2年以内) |

| ハイブリッドおよびマルチクラウドの複雑性 | +1.0% | グローバル | 中期(2~4年) |

| グリッド連携インセンティブプログラム | +0.9% | 北米、欧州 | 長期(4年以上) |

| 新興経済圏におけるエッジのローカライゼーション | +0.8% | アジア太平洋、ラテンアメリカ、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケール構築の急増

2025年の投資が予定されているハイパースケールキャンパスは2,500億米ドルを超えており、キャパシティプランニング、熱管理、ワークロードのライブマイグレーションにわたる自動化の必要性が生まれています。オペレーターは、コンピューティング、電力、冷却リソースを数秒で割り当て、サービスレベルの要求を満たしながらオペレーター介入を最小限に抑えるAI駆動型コントローラーを中心に施設を設計しています。資本集約型の拡張は、事前配線・事前テスト済みで出荷されるモジュール型ブロックと組み合わされており、オーケストレーションソフトウェアは各ブロックを即座に検出、ベースライン化、統合する必要があります。グローバルベンダーは、数千の資産にわたってポリシーを適用するインテントベースのプラットフォームで対応しており、構築速度を競争上の武器に変えています。

エネルギー効率的かつ持続可能な運用への需要

データセンターは現在、世界の電力の1~3%を使用しており、AIの普及が加速した場合、2030年までにその割合が5%に上昇する可能性があると予測されています。欧州の気候中立データセンター協定などの厳格な取り組みは、新規建設のPUE上限を1.3に設定しており、オペレーターは気流、ファン速度、ワークロード配置を継続的に調整する自動化の採用を促されています。AI強化型制御は、初期展開において冷却電力を最大40%削減しており、検証可能な炭素削減を示すオペレーターは、自社のESG目標を達成しなければならないハイパースケールテナントを引き付けています。自動化された持続可能性レポートは、コンプライアンスの負担をさらに軽減し、規制当局との透明性を向上させています。

AI/MLワークロード自動化ニーズの高まり

モデルトレーニングクラスターは、従来の展開の8kWと比較して、ラック密度を30kWを超えるレベルまで押し上げます。そのため、自動化は単純なスケジューリングから、動的な電力ガバナンス、オーケストレーションされた液冷ループ、熱ホットスポットを回避するための迅速な再バランシングへとシフトします。プラットフォームはGPU、液浸タンク、電力シェルフからのテレメトリを統合して急増を予測し、スロットリングを未然に防ぎます。企業はこれらの機能をAPIコールのみで管理されるターンキーAIインフラポッドにパッケージ化し、希少なAIキャパシティが最大効率で活用されながら稼働時間のコミットメントが保護されることを確保しています。[2]欧州データセンター協会、「気候中立データセンター協定」、eudca.org

ハイブリッドおよびマルチクラウドアーキテクチャの複雑性

ITチームの64%以上がハイブリッドクラウドを運用しています。プラットフォームが追加されるたびに設定項目とコンプライアンスチェックポイントが増加し、手動による監視が不可能になります。コードとしてのインフラアプローチにより、チームはすべてのリソース定義をバージョン管理されたテンプレートに保存でき、その後、自動化されたパイプラインが展開、検証、および逸脱の修正を行います。企業は、オンプレミスとパブリッククラウドにわたってファイアウォール、アイデンティティ、サービスマッピングに一貫したポリシーを維持する統合オーケストレーションレイヤーを標準化しており、監査ギャップを削減し、新しい地域での迅速なサービス展開をサポートしています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムの相互運用性の障壁 | -0.8% | グローバル(北米、欧州での影響が大きい) | 中期(2~4年) |

| サイバーセキュリティおよびコンプライアンスリスク | -0.7% | グローバル | 短期(2年以内) |

| ネットワーク運用/自動化人材の不足 | -0.6% | グローバル(北米、欧州で深刻) | 中期(2~4年) |

| 主要拠点における電力および水の不足 | -0.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの相互運用性の障壁

多くのオペレーターは依然としてAPIが限定的な独自ハードウェアを運用しており、最新のオーケストレーションが機能する前にコストのかかるカスタムコネクターが必要となります。ネットワークチームは、誤設定されたスクリプトによる障害を恐れ、ミッションクリティカルなトラフィックを処理するコアスイッチの自動化をためらうことが多いです。レガシー資産全体での設計標準化の欠如は、あるサイト向けに構築されたテンプレートが別のサイトにクリーンに移植されることがほとんどないため、展開をさらに複雑にします。ベンダーは広範なプラグインマーケットプレイスとデバイス設定をリバースエンジニアリングするAIベースの検出ツールで対応していますが、深い技術的負債を抱える組織では移行のタイムラインが長期化しています。

サイバーセキュリティおよびコンプライアンスリスクの高まり

自動化されたワークフローは、セキュリティが不十分なAPI、保存された認証情報、および不適切なロールベースアクセス制御を通じて新たな攻撃ベクターをもたらします。規制当局はルールを厳格化しています。EUで事業を展開する金融機関は、迅速なインシデント報告と詳細な変更追跡を義務付けるデジタル運用レジリエンス法を遵守しなければなりません。オペレーターはゼロトラストモデルへの移行を進め、自動化プラットフォーム内に継続的な検証と不変のログを組み込んでいます。コンプライアンス自動化への並行投資は監査コストを削減しますが、重複する標準を解釈する資格を持つスタッフの不足を露呈しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ネットワーク自動化がインテントベース制御に向けて前進

ネットワーク自動化は2031年にかけて年平均成長率18.82%が見込まれる最も成長の速いセグメントですが、サーバー自動化は2025年のデータセンター自動化市場シェアの51.40%を維持しました。ネットワーク重視のプラットフォームの成長は、手動のコマンドライン変更を圧倒するマイクロサービス、コンテナクラスター、東西トラフィックパターンの増加を反映しています。企業はビジネスインテントをデバイス設定に変換し、クローズドループテレメトリを通じて結果を検証するコントローラーへの移行を進めています。このシフトにより、プログラマブルQoS、マイクロセグメンテーション、自動ロールバック機能が解放され、ダウンタイムインシデントが削減されます。

中期的には、オーケストレーションスイートは以前は別々だった機能、すなわち設定管理、パフォーマンス分析、コンプライアンスチェックを、ロールベースアクセスによって管理される統合ツールチェーンに統合しています。AI駆動型診断はレイテンシの根本原因を特定し、修正を提案することで、平均修復時間を短縮します。その結果、上級管理職はネットワーク自動化をコストセンターではなく戦略的投資として捉えるようになっています。2026年までに企業の30%がネットワーク活動の少なくとも半分を自動化することを目指しており、広範なインテントベースネットワーキング採用の基盤を築いていることから、勢いは継続すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ティア4施設が自律運用のペースを設定

ティア3施設は2025年のデータセンター自動化市場規模の44.95%を占めましたが、ティア4の展開は99.995%という厳格な稼働時間要件により、年平均成長率18.02%が見込まれています。ティア4キャンパスのオペレーターは、オーケストレーションされたフェイルオーバープロセス、リアルタイムヘルススコアリング、自己修復型メッシュアーキテクチャに依存しています。自動化された診断は、冗長パスと環境センサーを1分間に数千回検査し、予防的な部品交換または負荷転送をトリガーします。

一方、ティア1およびティア2サイトは予算の制約から、バックアップスケジューリングとパッチ管理に重点を置いた選択的な自動化を追求しています。しかし、ソフトウェアコストの低下とモジュール型コントローラー設計により、参入障壁が低下しています。ディザスタリカバリオーケストレーションは普遍的な優先事項となっており、自動化されたランブックは人間の介入なしに毎月フェイルオーバーシーケンスをテストし、監査要件を満たしながら収益を保護しています。これらの機能は、ティアレベル間の運用格差を徐々に縮小し、業界全体のベースライン期待値を引き上げています。

展開モード別:クラウドプラットフォームがリーダーシップを確立

クラウド展開は2025年のデータセンター自動化市場規模の51.60%を占め、2031年にかけて年平均成長率21.65%という最も強い成長軌道を示しています。2025年までに、ビジネスワークロードの83%がクラウドに移行すると予想されており、クラウドベースの自動化プラットフォームの採用がさらに加速しています。企業は、迅速なプロビジョニング、継続的なアップグレード、弾力的なライセンスを理由にクラウドネイティブ自動化を好んでいます。かつてオンプレミスインストールを支持していたセキュリティ上の懸念は、プロバイダーが高度なコンプライアンス認証、ゼロトラストアーキテクチャ、統合鍵管理サービスを確保するにつれて薄れています。

組織が場所をまたいだ一貫したポリシー適用を求めるにつれ、ハイブリッドモデルが主流になりつつあります。ベンダーは物理的な境界を抽象化する統合コントロールプレーンを提供しており、エンジニアはエッジクラスター、プライベートクラウド、パブリッククラウドを同一のTerraformまたはAnsibleテンプレートで管理できます。オンプレミスソリューションは特定のレイテンシ目標や主権上の要件に対して存続しますが、ソフトウェア定義型への移行により、長期的な勢いはクラウド提供型オーケストレーションに向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンター種別:ハイパースケーラーが自動化支出を加速

コロケーションプロバイダーは2025年のデータセンター自動化市場規模の54.70%のシェアを保持しましたが、ハイパースケーラーはAIサービスをサポートする巨大キャンパスを展開するにつれて年平均成長率19.02%で拡大しています。これらのオペレーターはホールあたり5,000台以上のサーバーを超えることが多く、到着から数分以内にラックをオンラインにする完全自律型プロビジョニングを必要としています。デジタルツインとAI駆動型エネルギー最適化への投資により、ハイパースケーラーはリアルタイムでPUEを微調整し、大規模な利益率に直接影響を与えることができます。

企業とエッジサイトは、オンサイトスタッフの不足を克服するために自動化を活用しています。リモート運用スイートはゼロタッチ展開、異常アラート、ハードウェアライフサイクル追跡をパッケージ化し、集中管理チームが数百のマイクロサイトを管理できるようにしています。一方、コロケーション企業は、顧客が企業のESGレポートに組み込める自動化対応スイート、DCIM統合、持続可能性ダッシュボードを提供することで差別化を図っています。すべての施設タイプにわたって、ソフトウェア定義型インフラは反復性、コンプライアンス、サービス提供速度を重視するコード中心の文化を標準化しています。

地域分析

北米は2025年のデータセンター自動化市場シェアの46.05%を維持し、深いクラウド採用と大規模な資本プールへのアクセスから恩恵を受けています。ノーザンバージニアなどの主要回廊における電力制約は、利用可能なすべてのメガワットを最大化するグリッド連携型自動化への注目を高めています。データセンターの電力需要が2028年までに2倍になる可能性があるという連邦政府の調査は、アイドル消費を最小化し、デマンドレスポンスプログラムを通じて柔軟性を収益化するプラットフォームへの関心を高めています。企業の持続可能性への取り組みは、AI誘導型冷却とキャパシティプランニングツールの積極的な展開をさらに促進しています。

アジア太平洋地域は、2026年から2031年にかけて年平均成長率19.05%が見込まれる最も成長の速い地域です。中国、日本、インドの国家主導の取り組みは、ローカルクラウドゾーンとエッジ構築を奨励しており、労働力不足を補える自動化の必要性を高めています。タイやインドネシアへの数十億ドル規模の投資を含む大規模プロジェクトは、液冷と再生可能エネルギー源を組み合わせており、初日から異種技術を調和させることができるオーケストレーションレイヤーを必要としています。

欧州は成熟したコロケーションハブと厳格な環境規制を組み合わせており、高度な持続可能性自動化の試験場となっています。2030年までに気候中立施設を達成するというコミットメントは、PUE目標1.3未満を維持し、再生可能エネルギーの使用を検証する継続的最適化エンジンの展開をオペレーターに促しています。デマンドレスポンス参加と熱再利用スキームへのインセンティブがビジネスケースを強化しています。中東およびアフリカでの活動の増加はこの勢いを反映しており、サウジアラビア、アラブ首長国連邦、南アフリカの旗艦プロジェクトは、遠隔地のスタッフ不足を克服するためにネットゼロの実証と自律運用を必要としており、自動化を資金調達とテナント確保の前提条件として位置付けています。

規制環境

規制および標準は、自動化要件を監査可能なテレメトリ、レジリエンスKPI、サステナビリティ報告に向けてますます導かせている。欧州連合では、欧州委員会委任規則(EU) 2024/1364により、IT電力需要500 kW以上の運用事業者に対してエネルギー、水、熱利用をカバーする義務的なデータセンター報告が導入され、コロケーションの透明性も強化されており、顧客固有の指標を含む報告期限は2026年5月15日と参照されている。これに加え、デジタル・オペレーショナル・レジリエンス法に基づくEU金融事業体の義務を含むサイバーレジリエンスおよび運用トレーサビリティ要件により、自動化ツールチェーン内での自動化された変更追跡、改ざん不能なログ記録、インシデント対応ワークフローの必要性が高まっている。

標準化活動は加速しており、購入者を相互運用可能でKPI主導の運用フレームワークへと導いている。2025年9月に発行されたISO/IEC TS 8236-1:2025およびISO/IEC TS 8236-2:2025は、IT機器と施設インフラにわたるプロビジョニングおよび最適化KPIを正式化している。2026年2月3日に発行されたISO/IEC TS 22237-31:2026は、データセンターインフラのレジリエンスおよびフォールトトレランスKPIを定義している。欧州の国レベルでは、Standard Norgeが2026年5月19日にNEK EN 50600-3-1:2026を発行し、レジリエンス、容量計画、エネルギー効率に関連する管理・運用プロセスを重視しており、これによりサイト間で運用を標準化し、コンプライアンス対応の証拠を生成できる自動化プラットフォームへの需要が強化されている。

競争環境

データセンター自動化市場は適度に集中しており、Cisco、VMware(Broadcom)、Microsoftなどのレガシーインフラ大手が専門特化企業と競合しています。統合が業界を再編しており、既存プロバイダーはコードとしてのインフラ機能、クローズドループテレメトリ、またはAIパフォーマンスエンジンを追加する買収を追求しています。自動化ソフトウェアベンダーとハイパースケールオーナーとのコラボレーションに代表される戦略的パートナーシップは、顧客の展開サイクルを短縮する検証済みスタックを提供しています。

新興企業はインテントベースネットワーキング、コンプライアンス自動化、エネルギー最適化などの高成長ニッチを標的にしています。ハイパースケールクラウドプロバイダーはIaaSポートフォリオ内に独自の自動化レイヤーを組み込み、コンピューティングおよびストレージサービスの本質的な部分としてオーケストレーションをバンドルしており、これによりスタンドアロンソフトウェアベンダーはマルチクラウドリーチとオンプレミス相互運用性での差別化を迫られています。技術ロードマップは、コンポーネント障害を予測し、キャパシティボトルネックを予測し、エネルギーを考慮したワークロードスケジューリングを推奨する機械学習アルゴリズムを重視しています。これらのインサイトを実証可能な運用コスト削減と持続可能性指標に変換できるベンダーは、シェアを拡大する立場にあります。

競争はまた人材不足によっても形成されており、ターンキーマネージドオートメーションサービスまたはサービスとしての自動化の提案を提供するサプライヤーは、顧客の採用負担を軽減し、価値実現までの時間を加速させます。ハードウェアメーカーはスマートテレメトリチップをバンドルするようになり、機器を「プラグアンドオートメート」対応にし、エコシステムのロックインを深めています。今後数年間は、フルスタックオーケストレーションプラットフォームと高度にモジュール化されたツールチェーンの二極化が見られる可能性が高く、購入者は組織の成熟度とコンプライアンス姿勢に最も適したアーキテクチャを選択することになります。

データセンター自動化産業リーダー

VMware Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エネルギーおよび水の透明性義務、AIラック密度の上昇、マルチサイト運用モデルは、IT オーケストレーションと施設制御およびコンプライアンス報告を統合する自動化プラットフォームにホワイトスペースを生み出している。EUでは、欧州委員会委任規則(EU) 2024/1364に基づく報告要件により、常時監視、自動化されたデータ品質チェック、コロケーション事業者向けのテナント対応型報告の価値が高まり、DCIM型テレメトリをインフラストラクチャー・アズ・コード、ポリシー適用、監査証跡と橋渡しできるソフトウェアへの需要が生まれている。標準化はまた、マルチベンダー環境における統合の摩擦を減らし、ISO/IEC TS 8236-1:2025とISO/IEC TS 8236-2:2025がプロビジョニングと容量計画のKPI基盤を提供し、ISO/IEC TS 22237-31:2026が自動化されたランブックとサービスレベルガバナンスに組み込めるレジリエンスKPIを定義している。

第二の機会領域は、物理運用における自律性の高度化への移行であり、制御ループは基本的な閾値ベースのアラームから、冷却、電力、気流にわたるモデル予測最適化へと拡大している。2026年の実世界パイロットおよび製品発表がこの方向性を強化している。UAEエネルギー・インフラ省、Khazna Data Centers、Agility、Phaidraは、選定されたKhaznaキャンパスにAI制御を展開するAI効率化パイロットを開始し、ベンダーはPassiveLogic Level 3 Autonomyや Noda のエージェント型ビルディングオペレーション自動化など、施設の継続運用を重視した自律型プラットフォームを発表した。同時に、エンタープライズおよびハイパースケールの購入者は、DMTF Redfishなどのプログラム可能なインフラインターフェースや、TIAによるData Center Excellence(DCE 9000標準)などの品質管理イニシアチブに収束しつつあり、独自統合を減らし、コンピュート、ネットワーク、ストレージ、施設層にわたるAPIファーストのクローズドループ自動化への広範な動きを支えている。

最近の業界動向

- 2026年6月:CiscoはCisco Liveにおいて、人間とAIエージェントがITインフラを管理・自動化するための統一プラットフォームとしてCisco Cloud Controlを発表した。統合はAWSやMicrosoftなど主要クラウドエコシステムにまで及ぶ。この発表は、タスクレベルの自動化から、単一の制御プレーンを通じてクロスドメインのワークフロー(ネットワーキング、セキュリティ、可観測性)を調整できるエージェント型運用への移行を裏付けている。

- 2026年5月:Broadcomは、本番環境のAIに向けて位置づけられたVMware Cloud Foundation 9.1を発表し、最大5,000ホストまで拡張する自動化フリート運用を強調した。これは、多くの企業が既に使用しているコア仮想化プラットフォームにライフサイクル管理、ポリシー制御、運用の一貫性を組み込むことで、AI展開におけるプライベートクラウド自動化の役割を強化するものである。

- 2024年4月:IBMは、HashiCorpのインフラストラクチャー・アズ・コードのワークフローをIBMのハイブリッドクラウドおよび自動化機能と組み合わせるため、HashiCorpの買収計画を発表した。この買収計画は、自動化ツールチェーンを中心とした統合を深化させ、ハイブリッド環境全体で統合されたプロビジョニング、ガバナンス、コンプライアンス制御を提供するベンダーの取り組みを加速させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、データセンター自動化市場は、データセンター内のコンピュート、ストレージ、ネットワーキングにわたるプロビジョニング、モニタリング、オーケストレーション、ポリシーベースの運用を自動化するソフトウェアおよび関連サービスから得られる収益を対象としている。

対象範囲外:データセンターの建設・内装工事、施設ハードウェアの販売、自動化ソフトウェアの利用に紐付かない純粋なマネージドホスティングまたはコロケーションレンタル費用は除外する。

セグメンテーション概要

- ソリューション別

- サーバー自動化

- ネットワーク自動化

- ストレージ/データベース自動化

- オーケストレーションおよび設定管理

- パフォーマンスおよびコンプライアンス管理

- データセンタータイプ別

- ティア1および2

- ティア3

- ティア4

- 展開モード別

- オンプレミス

- クラウド

- データセンター種別

- ハイパースケーラー/クラウドサーバープロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他のアジア太平洋

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算出、検証

デスクリサーチ

デスクリサーチは、明確な定義を設定し、市場モデルの構築に使用する基礎指標を収集するのに役立った。電力需要の文脈については国際エネルギー機関(IEA)、エネルギー価格の方向性については米国エネルギー情報局(EIA)、インターネットおよびトラフィック指標については国際電気通信連合(ITU)、データセンター建設活動に影響を与えるマクロおよび投資指標については世界銀行など、ペイウォールのない公開情報源を参照した。

また、データセンター機器の流れに関連する高レベルの輸出入シグナルについては税関・貿易統計ポータル、自動化と運用のベストプラクティスについては査読付き学術誌、用語や採用テーマについてはデータセンター業界団体のウェブサイトを利用した。サプライヤーの方向性を確認するため、SEC提出書類、年次報告書、投資家向けプレゼンテーションを確認し、企業財務・インテリジェンス、ニュースと財務、特許データベースの有料サブスクリプションで補完した。ここに挙げた情報源は例示に過ぎず、データ収集、検証、明確化のために追加の公開情報源および有料情報源を使用した。

一次インタビューおよび調査

一次調査は、購入者が自動化をどのように定義しているか、どのモジュールが一般的に導入されているか、規模、導入形態、サポートニーズに応じて価格がどのように変化するかを確認することに重点を置いた。APAC、EMEA、アメリカ大陸の運用事業者、インテグレーター、ソリューション専門家と対話し、デスクリサーチのギャップを埋め、最終集計前に前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:12% | APAC:44% |

| ミッド層:59% | 機能/部門リーダー:31% | EMEA:29% |

| 中小プレイヤー:15% | マネージャー:57% | アメリカ大陸:27% |

市場規模算出と予測

規模算出は、データセンター運用のニーズをエンタープライズ、コロケーション、ハイパースケール、エッジ環境における自動化ソフトウェアおよびサービスの採用に結びつけることで、対象となる支出を再構築するトップダウン方式から開始した。需要プールは、データセンター容量の追加、クラウドおよびコロケーションにおける拡張活動、ワークロードの仮想化とコンテナ利用、施設タイプ別の一般的なソフトウェア支出強度、オンプレミスとクラウド提供の自動化の分割など、実用的な指標を用いて形成された。

集計を現実的なものに保つため、選択的なボトムアップチェックで結果を裏付けた。これには、抽出されたサプライヤーの収益分割、インテグレーターとのチャネルチェック、一般的な自動化機能におけるモジュール数量×ASPの簡易チェックが含まれる。直接的な分割が得られない場合は、類似の自動化モジュールのピアベンチマークでギャップを補い、その後インタビューで確認された保守的な捕捉比率を適用した。

予測は、容量とワークロードの見通しに基づくシナリオ分析を用いて作成され、予想される価格設定とパッケージングの変化に応じて調整された。AIOpsの採用、運用チームの人員制約、エネルギー効率プログラム、オーケストレーションプラットフォームの更新サイクルなどの入力を方向性の指標として使用し、最終的な予測経路は回答者が実行可能な予算として説明したものに合わせられた。

データ検証と更新サイクル

出力結果は、データセンター容量成長の速度、主要なクラウドおよびコロケーション拡張の発表、関連する公開資料から報告されたソフトウェア収益の方向性など、独立したシグナルと照合された。これらのシグナルに支持されない急激な増減が見られた場合は、根底にある前提を再検討し、その変化が一時的なものか構造的なものかを確認するための対象を絞ったフォローアップを実施した。

承認前に、モデルは複数段階のアナリストレビューを経て、単位の前提、通貨の扱い、地域別の集計が年を通じて一貫性を保つようにしている。レポートは毎年更新され、価格変動、規制主導の報告変更、導入パターンの段階的変化などの重要な事象が発生した場合には中間更新が行われる。提供直前には、アナリストが最終確認を行い、最新の更新見解が反映されていることを確認する。

Mordor Intelligenceのグローバルデータセンター自動化市場規模と他の公開推定値との比較

データセンター自動化について、トピック名が似ていても異なる市場価値がしばしば示される。この差異は通常、各発行元が自動化をどのように定義するか、基準年、採用と価格設定の前提が予測にどのように反映されるかの違いから生じる。

公開されている数値の中には、マネージドサービスやソフトウェアに隣接する施設関連カテゴリーを含む、より広範な運用支出を含むものがある。Mordor Intelligenceでは、コンピュート、ストレージ、ネットワークリソースをプロビジョニング、監視、最適化するために使用される自動化ソフトウェアおよび統合オーケストレーションに紐付く場合にのみ収益を計上している。施設の建設、単独のハードウェア、ラックレンタル費用は対象範囲外である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.32 B (2026) | |

| グローバルコンサルティングA | USD 11.61 B (2025) | この値は以前の年について示されており、公開されている対象範囲の説明は高レベルであるため、どのモジュールとサービス要素が計上され、ASPの推移がどのように適用されるかが変化しうる。 |

| 業界出版社B | USD 12.09 B (2025) | 規模算出はソリューションバケット(ストレージ、ネットワーク、サーバー)に基づいており、プラットフォームがバンドルされている場合、重複するオーケストレーション層を二重計上する可能性があり、通貨と採用の前提について異なる基準年を使用している。 |

比較結果は、基準年の選定と、バンドルされたプラットフォームと隣接サービスの対象範囲の扱いが、差異の大部分を説明することを示している。明確な包含ルールと、容量成長および採用シグナルに対する再現可能なチェックにより、最終的な数値は地域および時間を通じて追跡可能である。

レポートで回答される主要な質問

データセンター自動化市場の現在の規模はどのくらいですか?

市場は2026年に120億3,200万米ドルと評価されており、今後10年間にわたって着実に成長すると予測されています。

自動化への支出をリードしている地域はどこですか?

北米は、成熟したクラウド採用と高度なオーケストレーションを必要とする集中的なAI構築により、グローバル支出の46.05%を占めています。

ネットワーク自動化が勢いを増している理由は何ですか?

ハイブリッドアーキテクチャとマイクロサービスが設定変更を増加させており、インテントベースのコントローラーがポリシーをデバイスコマンドに変換することで、障害と手動作業を削減しています。

自動化は持続可能性パフォーマンスをどのように向上させますか?

AI対応プラットフォームは冷却とワークロード配置を継続的に調整し、エネルギー使用量を最大40%削減し、厳格なPUE目標の達成を支援します。

最も急速に拡大している展開モデルは何ですか?

クラウド提供型自動化は、弾力的なスケーリング、迅速な機能更新、強力なコンプライアンスカバレッジを提供するため、年平均成長率21.65%で成長しています。

人材不足は採用パターンにどのような影響を与えていますか?

十分なネットワーク運用スタッフを採用できない企業は、ヘッドカウントを増やすことなく成長を維持するために、ターンキーマネージドオートメーションサービスとローコードツールへの依存を高めています。

最終更新日: