遺伝子治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

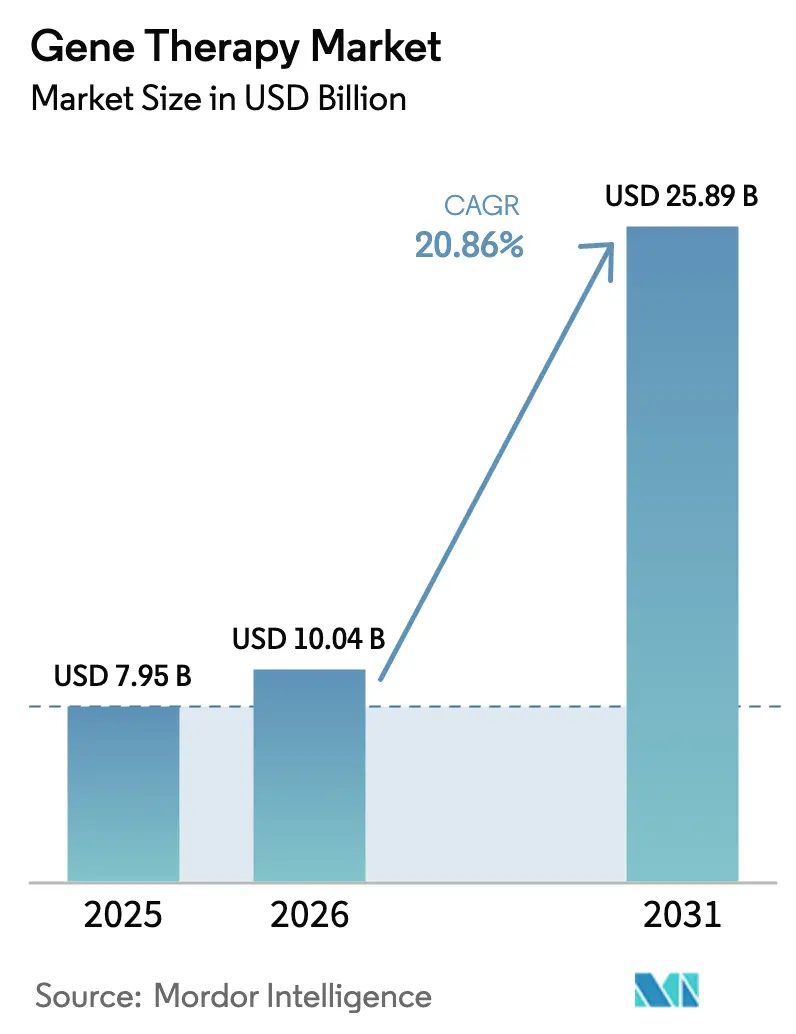

| 市場規模 (2026) | 10.04 十億米ドル |

| 市場規模 (2031) | 25.89 十億米ドル |

| 成長率 (2026 - 2031) | 20.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子治療市場分析

遺伝子治療市場規模は2025年に79億5,000万米ドルと評価され、2026年の100億4,000万米ドルから2031年には258億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは20.86%です。

一回投与型治癒的承認の加速、成果連動型償還モデル、およびプラットフォーム製造効率化が、遺伝子治療を実験的モダリティから商業的にスケーラブルな治療クラスへと変革しています。実世界のエビデンスが持続的な有効性を示すにつれ、支払者の消極的姿勢は緩和されており、標準化されたアデノ随伴ウイルス(AAV)およびレンチウイルス(LV)プロセスは生産タイムラインを最大50%短縮し、バッチ成功率の向上を支援しています。ベンチャー投資家は後期段階の資産へとシフトし、開発リスクを低減するとともに、より近い将来の収益ポテンシャルを持つ資産へ資本を誘導しています。一方、非ウイルス性脂質ナノ粒子システムは成熟しつつあり、治療的到達範囲をさらに拡大し得るクロスプラットフォーム競争の土台を整えています。操作されたカプシドおよび編集ペイロードをめぐる知的財産競争は激化しており、2020年から2024年の間に500件を超える新規AAVカプシド特許が出願されたことは、デリバリーリーダーシップをめぐる決定的な争奪戦を示しています。

主要レポートの要点

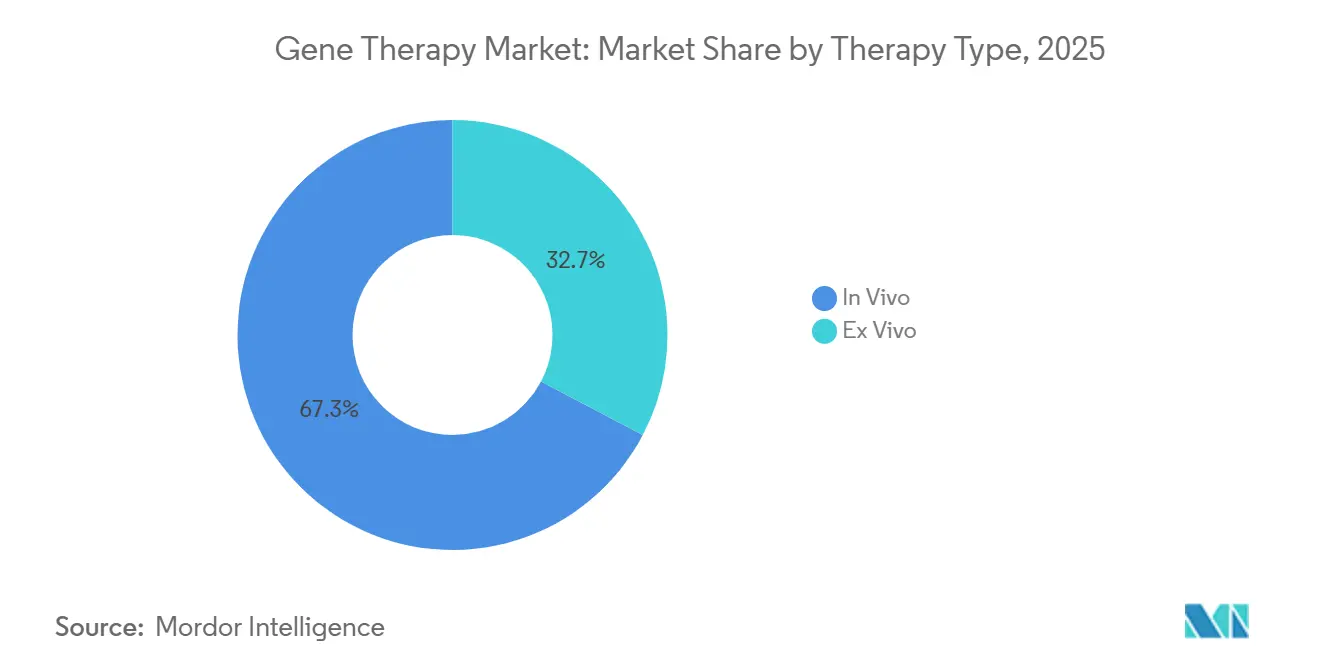

- 治療タイプ別では、インビボアプローチが2025年の収益シェアの67.31%をリードし、エクスビボは2031年に向けて最速の21.97%のCAGR見通しを示しました。

- ベクタータイプ別では、ウイルスベクターが2025年の遺伝子治療市場シェアの74.83%を占めましたが、非ウイルスシステムは2031年にかけて23.41%のCAGRで拡大すると予測されています。

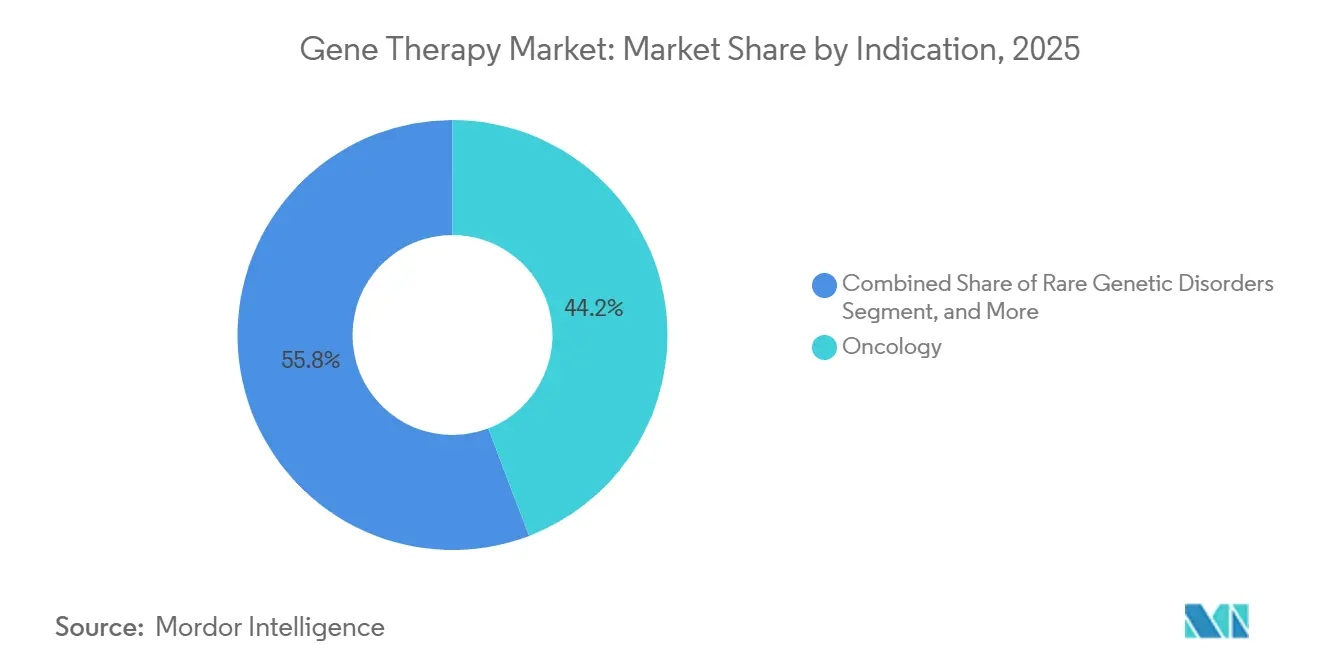

- 適応症別では、腫瘍学が2025年の収益の44.15%を生み出し、神経学的応用は2031年に向けて22.71%のCAGRで進展しています。

- 投与方法別では、全身投与が2025年の売上の46.36%を占め、局所投与ルートは2031年にかけて25.18%で成長すると予測されています。

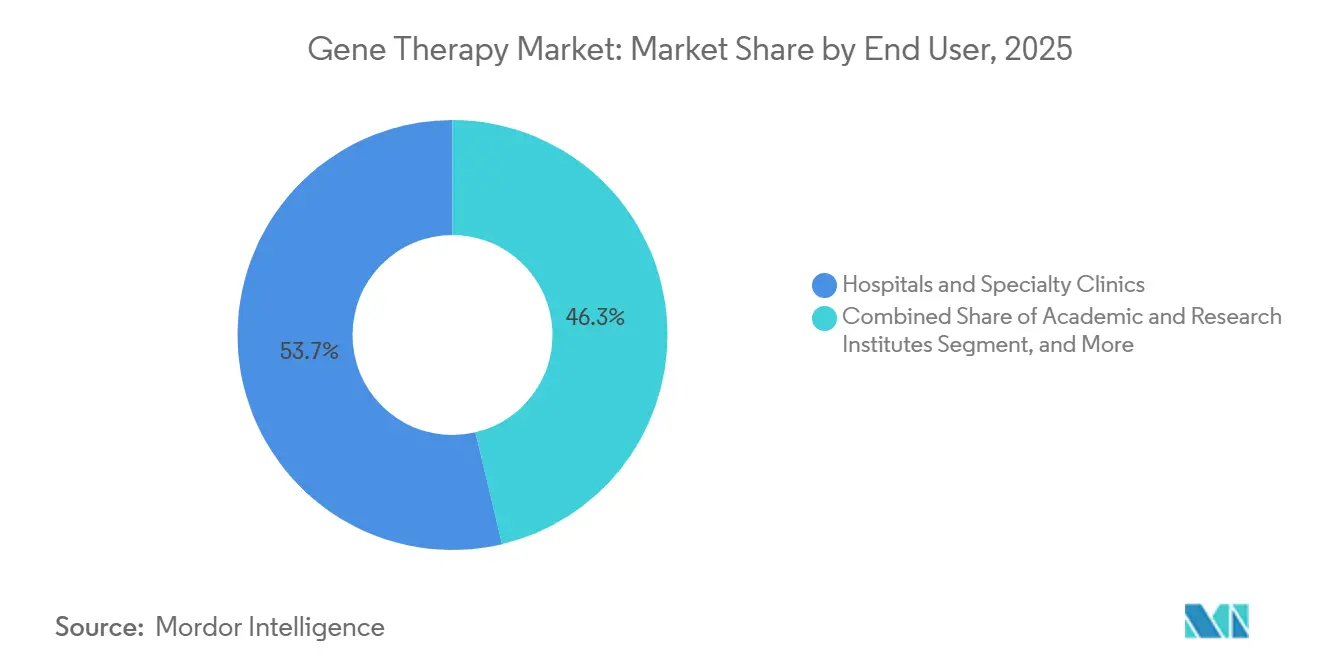

- エンドユーザー別では、病院および専門クリニックが2025年の収益の53.66%を占め、学術・研究機関は2031年にかけて26.64%のCAGRを達成する軌道にあります。

- 地域別では、北米が2025年の価値の41.36%を維持しましたが、アジア太平洋は2026年から2031年にかけて最高の28.78%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遺伝子治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 一回投与型治癒的療法の承認急増 | +5.2% | 北米と欧州がリードする世界規模 | 中期(2〜4年) |

| 超希少疾患に対する償還の拡大 | +4.8% | 北米、一部のEU市場、アジア太平洋で新興 | 中期(2〜4年) |

| 製造プラットフォームの標準化(AAVおよびLV) | +4.1% | 北米、欧州、東アジアの製造拠点に集中した世界規模 | 長期(4年以上) |

| ベンチャーおよびSPACファンディングパイプラインの拡大 | +2.9% | 北米と欧州、イスラエルおよびシンガポールへの波及 | 短期(2年以内) |

| CRISPRベースのインビボ編集の突破口 | +3.6% | 米国、英国、スイスが臨床リーダーシップを持つ世界規模 | 中期(2〜4年) |

| 希少疾患遺伝子治療の採用拡大 | +2.7% | 北米、EU、日本で強力な規制支援を持つ世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一回投与型治癒的療法の承認急増

規制当局は2024年〜2025年にタイムラインを加速させ、ウィスコット・アルドリッヒ症候群に対するWaskyra、脊髄性筋萎縮症に対するItvisma、鎌状赤血球症に対するCasgevyなどの治療薬を優先審査経路のもとで承認しました。[1]米国食品医薬品局、「承認された細胞・遺伝子治療製品」、fda.gov これらの決定を裏付ける臨床データセットは持続的な有効性を示しており、Casgevyは12ヶ月間で患者の93.5%を発作なしに維持し、Beqvezは第IX因子活性を40%超に維持することで血友病B予防投与の必要性を排除しています。支払者は一回投与型介入が数十年にわたる慢性ケアコストを相殺できることを認識し、予算モデルの再調整を促しています。日本の先駆け審査制度の遺伝子治療への拡張は、アジア太平洋地域における広範な整合を示しており、治癒的パラダイムへの世界的シフトを強化しています。

超希少疾患に対する償還の拡大

成果連動型モデルは現在、米国の商業契約の約40%を管轄しており、CMSの細胞・遺伝子治療アクセスモデルは35のメディケイドプログラムをカバーし、製造業者と財務リスクを共有しています。[2]メディケア・メディケイドサービスセンター、「細胞・遺伝子治療アクセスモデル」、cms.gov 欧州は依然として断片化していますが、分割払いを試験的に導入しており、フランスの高等保健機構(HAS)はZolgensmaの210万米ドルのコストを5年間に分散させています。米国議会予算局の予測によれば、鎌状赤血球治療だけで2028年までに年間18億米ドルのメディケイド支出が生じる可能性があり、立法府は共同購入ソリューションの開発を促されています。実世界のZolgensma使用からのレジストリデータは、治療を受けた子供の95%が5年間の追跡調査で運動マイルストーンを維持していることを示しており、成果連動型支払いスキームの価値を強化しています。

製造プラットフォームの標準化(AAVおよびLV)

LonzaのポーツマスにおけるUSB10億ドル施設とCatalentのハーマンズにおける6億7,500万米ドルの拡張は、プロセス移転を必要とせずに複数のキャンペーンを切り替えられる50〜2,000リットルのモジュラーバイオリアクター専用に設計されています。[3]Lonza、「Lonzaが10億米ドルのポーツマス施設を発表」、lonza.com MilliporeSigmaのAAV-MAXシステムは接着培養要件を排除することで上流コストを半減させ、ViralgenのPro10™プラットフォームは1,500回の実行でバッチ失敗率を5%未満に低減しました。Samsung Biologicsはアジア太平洋初の大規模AAVプラントを追加しており、地理的に多様化したサプライチェーンを予示しています。2024年のFDA・EMAによるAAV分析に関する共同ガイダンスはリリーステストを調和させ、重複した検証コストを直接削減しています。

ベンチャーおよびSPACファンディングパイプラインの拡大

ベンチャー投資家は2024年に32億米ドルを投入し、そのうち70%がフェーズ2以降の資産に配分されており、臨床的なリスク低減に対する需要の高まりを示しています。Prime Medicineの3億1,500万米ドルのシリーズCとTome Biosciencesの2億1,300万米ドルのシリーズAは、差別化された編集技術への大型投資の典型例です。SPAC活動は公開市場が収益の可視性を優先したため2024年〜2025年に減少しましたが、Novo HoldingsやTakeda Venturesなどの企業ベンチャー部門は資本とともに規制およびCMCの専門知識をもたらしながら活発に活動を続けました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い売上原価と高額価格への反発 | -3.7% | 欧州と新興市場で深刻な世界規模 | 中期(2〜4年) |

| 複雑な長期安全性モニタリング義務 | -2.4% | 北米とEUで最も厳格な世界規模 | 長期(4年以上) |

| 世界的なウイルスベクター製造能力のボトルネック | -2.8% | 北米と欧州の製造拠点に集中した影響を持つ世界規模 | 短期(2年以内) |

| 遺伝子編集ペイロードに関する特許の藪の出現 | -1.9% | 北米と欧州で最も深刻で、アジア太平洋への波及を伴う世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い売上原価と高額価格への反発

ウイルスベクターのバッチコストは50万〜200万米ドルであり、Lenmeldy の425万米ドルなどの定価を押し上げ、米国上院財政委員会の公聴会やNICEによるGBP10万/QALY閾値未満での却下を引き起こしています。キャンペーンごとに30%〜70%の収率変動があるため、過剰生産と損失計上を余儀なくされています。ResilienceとFujifilm Diosynthによる連続製造パイロットは50%のコスト削減を約束していますが、2027年以前に商業規模に達することはないでしょう。Bluebird の2024年のEUからのZynteglo撤退は、償還失敗に続くものであり、HTA機関が価格を受け入れることへの消極的姿勢がもたらす存在的リスクを示しています。

複雑な長期安全性モニタリング義務

FDAは組み込みベクターに対して15年間の患者サーベイランスを要求しており、年次から3年次の訪問と血液悪性腫瘍スクリーニングが含まれ、小規模企業には年間500万〜1,000万米ドルのコストがかかります。EMAのリスク計画は完全な販売承認が得られるまで負担をさらに延長し、損益分岐点のタイムラインを遅らせています。ZolgensmaのREMSとLyfgeniaの白血病モニタリングは、単一資産開発者を圧迫する数十年にわたる市販後コミットメントを示しています。ASGCTの自発的レジストリイニシアチブはデータを一元化できますが、普遍的な参加が欠けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:エクスビボプラットフォームが同種異系の可能性で加速

インビボアプローチの遺伝子治療市場規模は2025年の収益の67.31%を占め、肝臓および全身応用における優位性を反映しています。エクスビボ療法は残りを占めていますが、自家製造のボトルネックを回避するCRISPR対応の同種異系CAR-T設計に後押しされ、21.97%のCAGRで市場を上回るペースで成長すると予測されています。AllogeneとCRISPR Therapeuticsは2024年にフェーズ2試験を進め、14日間の迅速な静脈から静脈へのワークフローを実証しました。FDAのCMCドラフトガイダンスはバッチテストとドナースクリーニング基準を明確化し、規制上の曖昧さを低減しました。

採用はコスト効率の高いポイントオブケア製造にかかっています。LonzaとMiltenyi Biotecは2024年にモバイルクリーンルームを試験的に導入し、1回投与あたりのコストを40%削減し、病院サイトをマイクロファクトリーとして位置づけました。インビボプログラムは依然として免疫原性の問題に直面しており、候補の最大50%が中和抗体を保有しているため、操作されたカプシドの開発が促されています。uniQureのAMT-130が主導する神経変性疾患は、エクスビボが実用的でない場合に有望性を示しており、治療の多様性を高く維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ベクタータイプ別:非ウイルスシステムが有効性のギャップを縮小

ウイルスプラットフォームは2025年の収益の74.83%を生み出し、AAVの肝細胞向性とLVの血液疾患への組み込みに支えられています。非ウイルスベクターは、ModernaとBioNTechの前臨床モデルで40%〜60%の編集率を達成した最適化脂質ナノ粒子を通じてギャップを縮小し、23.41%のCAGRで拡大すると予測されています。MaxCyteの電気穿孔法は50以上の臨床試験を支援しており、エクスビボ編集に適した一過性発現を提供しています。

ウイルスカテゴリー内では、操作されたAAV-PHP.Bカプシドがパーキンソン病に対するファーストインヒューマン試験に入り、中枢神経系デリバリーのための次世代向性を強調しています。Touchlightの酵素的DNAは細菌汚染物質を回避するプラスミド代替として競合し、非ウイルスオプションを拡大しています。FDAの非ウイルスガイダンスは品質期待を標準化し、ベクターカテゴリーではなく不可逆的編集リスクに合わせた監視を整合させました。

適応症別:神経学が勢いを増す

2025年の腫瘍学の44.15%の貢献は、CAR-Tが早期ライン設定に進出し、Carvyktiが多発性骨髄腫で73%の完全奏効を達成するにつれて継続すると予測されています。しかし、神経学的適応症は髄腔内AAVデリバリーが血液脳関門を回避するにつれて22.71%のCAGRで成長すると予測されています。成功例にはuniQureの79%のハンチンチンタンパク質ノックダウンとNeurocrine のGBA1パーキンソンプログラムが含まれます。眼科は眼の免疫特権のおかげで収益性の高いニッチであり続け、Luxturnaの5年間の耐久性データが支払者の信頼を強化しています。

希少遺伝性疾患は引き続き規制上の優先を受けており、WaskyraとItvismaが2025年に承認を取得しました。血液学は競争力を維持しており、後期段階の開発にある8つの血友病資産が価格決定力を圧迫する可能性があり、より低いベクター用量または外来投与設定による差別化が促されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与方法別:局所投与が拡大

全身注入は2025年の収益の46.36%を占めましたが、局所デリバリーは25.18%のCAGR軌道にあります。髄腔内アプローチは脊髄性筋萎縮症に対して10分の1のベクター用量を必要とし、免疫原性リスクを低減します。Luxturnaによって標準化された網膜下外科プロトコルは現在、米国の150センターで運用されており、再現可能な結果を確保しています。硝子体内デリバリーは滲出型加齢黄斑変性に対して評価中であり、月次の抗VEGF注射を年次スケジュールに削減する可能性があります。全身レジメンは依然として肝細胞編集を支配していますが、中和抗体の発生により除外に直面しており、カプシドの継続的な再設計が促されています。

エンドユーザー別:学術機関が初期イノベーションを推進

病院および専門クリニックは2025年の収益の53.66%を獲得し、GMP採血スイートを備えた商業投与ハブとして機能しています。より小さなベースを持つ学術機関は26.64%のCAGRを示しており、活発な試験の60%が研究者主導プロトコルから生まれています。欧州参照ネットワークは国境を越えた調和の典型例であり、より高い検出力の研究のために希少疾患の症例を集約しています。マサチューセッツ総合病院の5,000万米ドルの細胞処理プラントなどの病院投資は国内製造を強化し、分散型ポイントオブケア生産を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の41.36%を維持し、45件の新規RMAT指定とCMSアクセスモデルによるメディケイド障壁の緩和に支えられています。Lonza、Catalent、Resilienceが構築した能力は合計120万リットルのバイオリアクターに達し、この地域のサプライ優位性を確固たるものにしています。成果連動型契約は現在、米国の治療薬の40%をカバーしており、Lyfgeniaの1億人の生活への適用がその例として挙げられます。カナダは長引く州の償還交渉により、2024年にわずか2件の承認にとどまっています。

アジア太平洋地域は28.78%のCAGRで成長すると予測されており、中国のNMPAによるRoctavianとYescartaの承認、および200件を超える活発な臨床試験が牽引しています。WuXi AppTecのプラスミド施設とSamsungのAAVプラントが世界的な製造を多様化しています。日本のPMDAは先駆け審査を遺伝子治療に拡張し、インドは米国の10分の1の価格で初のCAR-Tを承認し、コストイノベーションを示しています。オーストラリアはCasgevyを承認しましたが、償還に遅延が生じています。

欧州は断片化したHTA制度に苦しんでいます。Bluebird のZynteglo撤退は償還失敗に続くものであり、EMA承認に伴う商業リスクを示しています。ドイツのIQWiGによるHemgenixの肯定的評価とフランスのZolgensmaへの分割払いは孤立した成功例です。EUnetHTAの2025年の共同評価はエビデンスの調和を目指していますが、各国の支払者が依然として価格を管理しています。中東・アフリカおよび南米は依然として初期段階にありますが、規制の枠組みを整備しており、UAEとブラジルは一部の治療薬を人道的使用または公立病院での使用として承認しています。

競合状況

遺伝子治療産業は依然として中程度に断片化しており、Novartis、Gilead、Bristol Myers SquibbはCAR-Tフランチャイズから2024年に高い価値を生み出しました。垂直統合された大手企業は引き続きプラントを拡張しており、プラットフォームバイオテクはカプシドや編集技術をより広くライセンス供与しています。PfizerによるBeamの買収とNovartisによるVoyagerの買収は、差別化されたデリバリー技術をめぐる統合を浮き彫りにしています。

中枢神経系疾患における競争的推進力は後期段階の候補が10件未満であり、血液脳関門を透過するカプシドを持つイノベーターにとって未充足ニーズの白地が残されています。CRISPR Therapeutics、Allogene、Cellectisなどの同種異系CAR-Tプレーヤーは、フェーズ3データが同等の有効性と安全性を確認すれば、自家製造の既存企業を混乱させる可能性があります。特許が戦略的提携を促進しており、2020年以降の500件を超えるAAVカプシド出願は新規参入者にライセンス交渉または訴訟リスクへの対応を迫っています。

非ウイルス専門企業のModerna、BioNTech、Intelliaは、mRNAワクチンから得た脂質ナノ粒子のノウハウを活用して編集ペイロードを送達し、前臨床モデルで40%〜60%の肝臓編集を達成しています。プロモーター選択、ペイロードサイズ、臓器向性における技術的差別化が、単純なパイプライン数よりも取引フローと評価を左右する可能性が高いです。

遺伝子治療産業のリーダー

Amgen Inc.

Novartis AG

bluebird bio Inc.

Biogen Inc.

Gilead Sciences Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:日本の厚生労働省(MHLW)は、Sarepta TherapeuticsのELEVIDYS(デランジストロジェン モクセパルボベク-rokl)を承認しました。これは、特定のDMD遺伝子欠失がなく、抗AAVrh74抗体陰性の3〜7歳の子供のデュシェンヌ型筋ジストロフィーに対する一回投与型AAV遺伝子治療です。条件付き承認のもとで付与され、フェーズ3 EMBARKデータに裏付けられており、4歳未満の子供をカバーする世界初の承認であり、中外製薬とRocheが商業化を担当しています。

- 2025年5月:Abeona TherapeuticsはFDAからZEVASKYN(プラデマジェン-ザミフェルミン)の承認を受けました。これは成人および小児の劣性栄養障害型表皮水疱症の創傷に対する初の自家細胞ベース遺伝子治療です。フェーズ3 VIITALの結果は、単回適用後の持続的な創傷治癒と疼痛緩和を実証しており、2025年第3四半期に専門センターを通じた発売が計画されています。

- 2025年2月:Genprexはピッツバーグ大学のライセンスを、Pdx1およびMafA遺伝子を利用した糖尿病遺伝子治療技術に関する単一の独占契約に統合しました。同社はまた、1型および2型糖尿病の治療のためのGPX-002を推進し、2025年末までにIND実施可能性試験を行うために、完全子会社Convergen Biotechを設立しました。

- 2024年10月:ニューヨーク州知事キャシー・ホークルは、ロングアイランドに位置する4億3,000万米ドルの細胞・遺伝子治療ハブであるニューヨーク・バイオジェネシスパークの次フェーズを開始しました。これは記録的な1億5,000万米ドルの州投資に支えられています。この施設は研究、製造、商業化を強化し、先進治療におけるニューヨークのリーダーシップを確固たるものにすることを目指しています。

- 2024年9月:Genprexは、1型および2型糖尿病の治療のためのGPX-002を含む糖尿病遺伝子治療プログラムを新たな完全子会社(「NewCo」)に移管すると発表しました。この動きは、開発を加速し、的を絞った資金調達を確保するために、アルファ細胞からベータ細胞への再プログラミング資産を腫瘍学パイプラインから分離するものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、遺伝子治療市場を、すべての治療領域および地域において、ウイルスベクターまたは非ウイルスベクターを用いて患者体内に遺伝物質を挿入・サイレンシング・編集し、遺伝性または後天性疾患を治療するための一回または反復投与から生じる収益として定義する。

スコープ除外:直接的なゲノム改変を伴わずに操作された細胞を単に増殖または再注入する治療(例:自家幹細胞注入)は対象外とする。

セグメンテーション概要

- 治療タイプ別

- インビボ

- エクスビボ

- ベクタータイプ別

- ウイルスベクター

- アデノ随伴ウイルス

- レンチウイルス

- アデノウイルス

- レトロウイルスおよびγ-レトロウイルス

- その他のウイルス

- 非ウイルスベクター

- ウイルスベクター

- 適応症別

- 腫瘍学

- 希少遺伝性疾患

- 眼科

- 血液学

- 神経学

- 心血管およびその他

- 投与方法別

- 全身投与

- 局所投与

- エンドユーザー別

- 病院および専門クリニック

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる規制審査担当者、病院の遺伝子治療専門薬剤師、ベクターCDMOの経営幹部、および臨床研究者にインタビューを実施した。これらの知見により、実際の治療患者数、治療薬の定価から実勢価格へのスプレッド、および製造稼働率の前提条件が精緻化され、文献のみでは明らかにできないパラメータが確定された。

デスクリサーチ

米国FDA Cell & Gene Therapy承認リスト、clinicaltrials.gov、EMAの先端治療レジストリ、およびAmerican Society of Gene & Cell Therapyの統計など、公開データソースを起点とし、治療薬の上市状況、試験件数、ベクター供給能力の変化を把握した。SEC 10-K、支払者償還データベース、NIH資金ダッシュボード、および査読済み学術誌からの業界財務データにより、価格、有病率、パイプラインの深度を補完し、D&B HooversおよびDow Jones Factivaにより企業収益の規模推定と資金フローの追跡を行った。これらの参考資料は例示的なものであり、データの確認と明確化には多数の追加ソースが活用されている。

市場規模推計と予測

トップダウンによる患者プール再構築により、疾患有病率を適格コホートにマッピングし、治療薬の普及率、適応拡大、および脱落を調整した後、混合実勢価格を乗じた。承認済み製品の公開収益に基づく選択的なボトムアップ集計により合計値を相互検証した。主要変数は以下のとおりである:(1) 年間FDA/EMA承認件数、(2) 治療患者の浸透曲線、(3) ベクタークラス別の平均純販売価格、(4) グローバルAAVおよびLNP製造能力の稼働率、(5) R&D資金支出。2025〜2030年の値は、これらのドライバーを観測された収益軌跡に結びつける多変量回帰により予測し、ボトムアップデータのギャップはインタビュー対象者が検証したシナリオ範囲で補完される。

データ検証と更新サイクル

アウトプットは複数アナリストによるピアレビュー、外部ベンチマークとの分散検定、および異常値トリガーを経る。レポートは毎年更新され、高額治療薬の新規承認など重要なイベントがベースラインを変動させる場合には中間更新が実施される。

MordorのGene Therapyベースラインが信頼性を持つ理由

公表されている推計値が一致しないことが多いのは、各社が異なる治療薬バスケット、通貨基準、および更新頻度を採用しているためである。

これらの要因を事前に明示することで、クライアントは2025年のUSD 9.74 billionという数値に何が含まれ、何が含まれていないかを即座に把握できる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| USD 9.74 B(2025年) | Mordor Intelligence | - |

| USD 8.85 B(2024年) | Global Consultancy A | 基準年が古い;シェアを拡大しているin-vivo編集を除外 |

| USD 11.07 B(2025年) | Industry Publisher B | CDMOサービス収益を計上し、定価を適用している |

これらの比較は、スコープの拡大と価格楽観主義を排除した場合、Mordorが意思決定者が明示的な変数と再現可能なステップに遡ることのできる、根拠のある透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

遺伝子治療市場は2031年までにどのくらいの速さで成長すると予測されていますか?

このセクターは20.86%のCAGRで拡大し、2026年の100億4,000万米ドルから2031年には258億9,000万米ドルへと収益が増加すると予測されています。

どの治療タイプが最も速く成長すると予測されていますか?

エクスビボ療法は最速の21.97%のCAGR見通しを示しており、患者固有の製造の必要性を排除する同種異系CAR-Tプログラムによって牽引されています。

支払者が高額な遺伝子治療をカバーし始めているのはなぜですか?

成果連動型契約と持続的な有効性を示す実世界のエビデンスが、一回投与型コストが生涯にわたる疾患管理費用を相殺できると支払者を説得しています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋が28.78%のCAGRで首位に立っており、中国、日本、韓国が規制経路を整合させ、製造能力を構築しています。

規制の勢いにもかかわらず、より広い普及を妨げているものは何ですか?

高い製造コスト、長期安全性モニタリング要件、ウイルスベクター製造能力の制約が、普及を抑制するコストおよびサプライ上の課題を生み出しています。

最終更新日: