エネルギー貯蔵市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

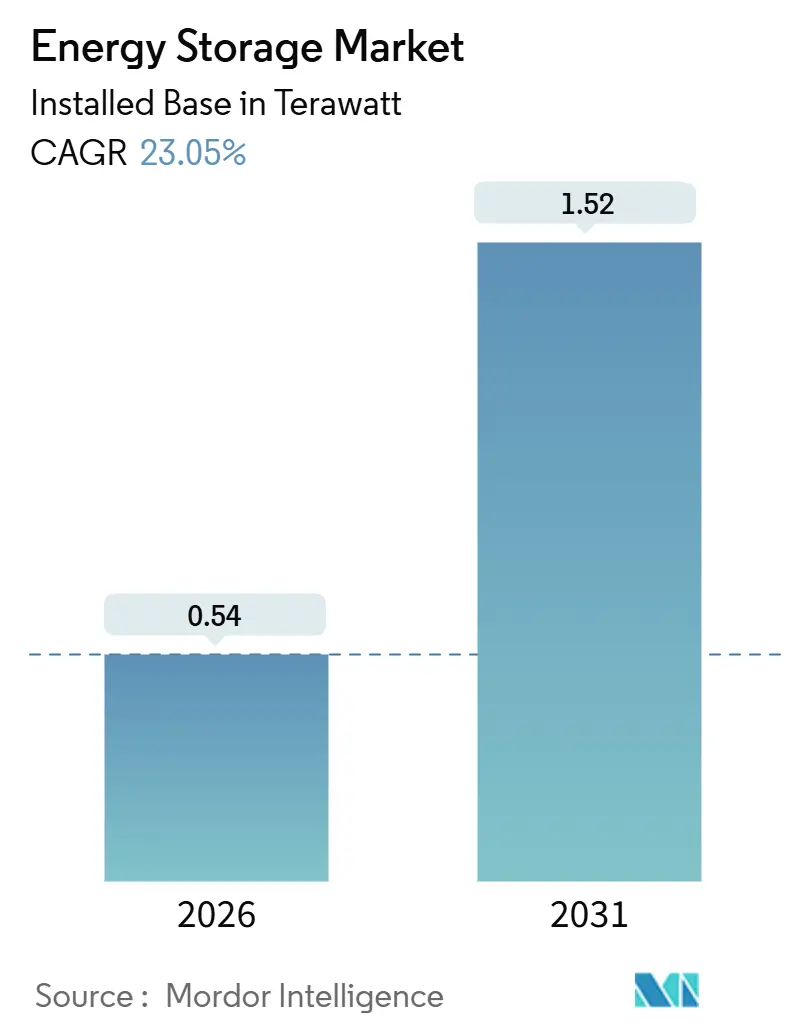

| 市場取引高 (2026) | 0.54 テラワット |

| 市場取引高 (2031) | 1.52 テラワット |

| 成長率 (2026 - 2031) | 23.05% CAGR |

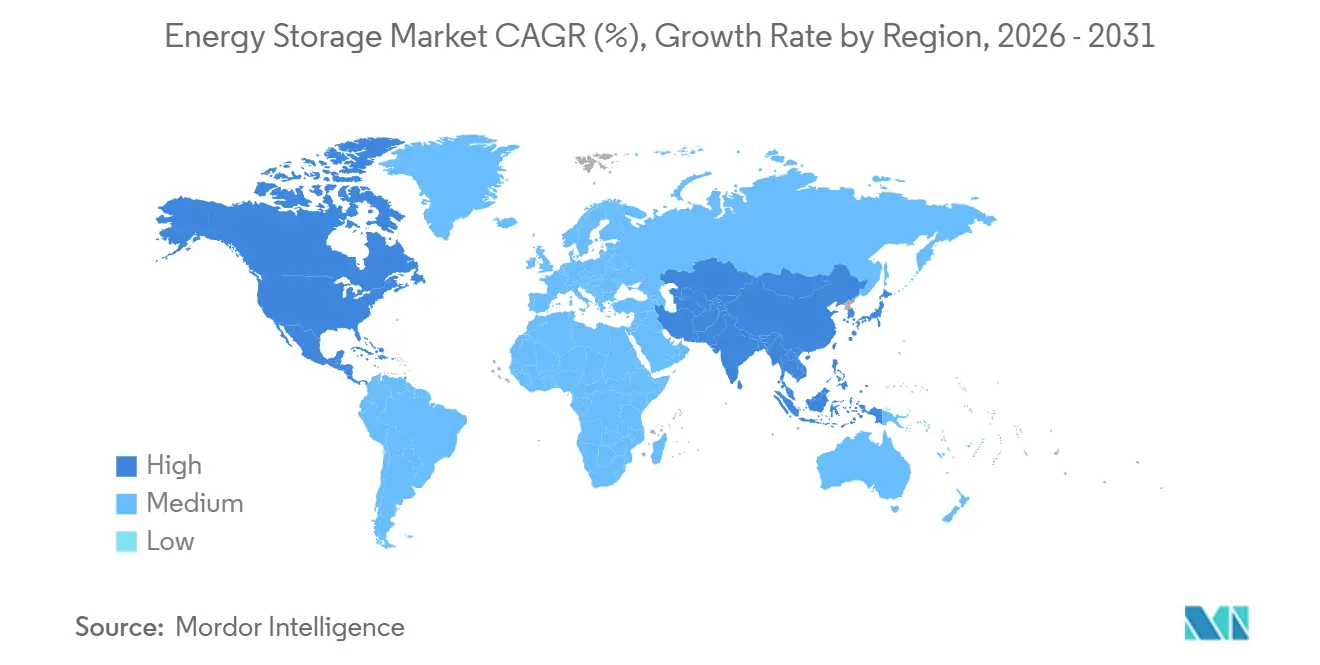

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

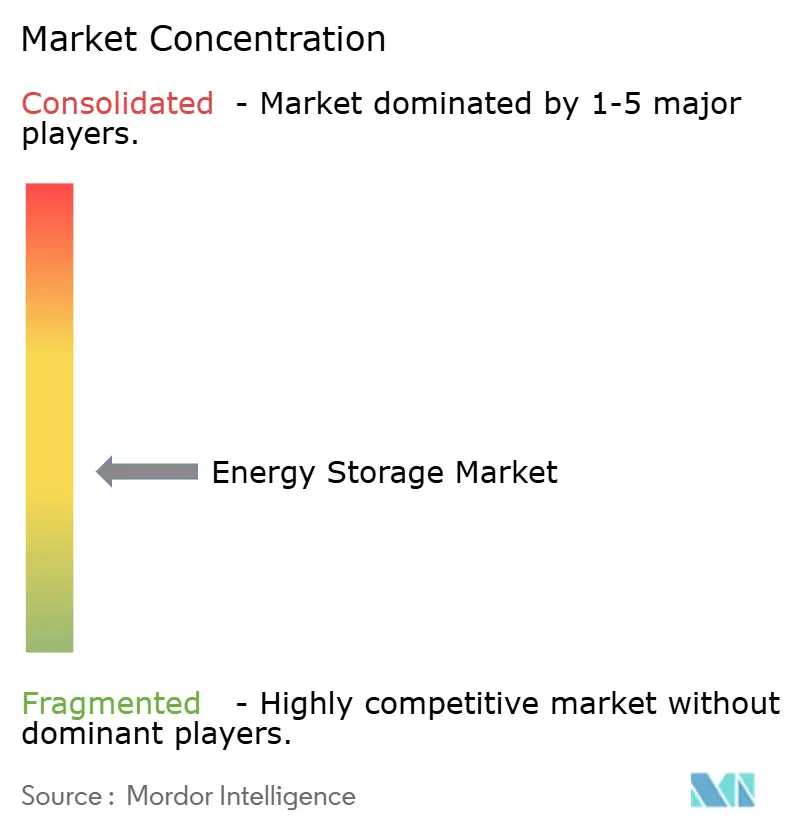

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー貯蔵市場分析

エネルギー貯蔵市場の設置ベースにおける規模は、2026年の0.54テラワットから2031年には1.52テラワットへと、予測期間(2026年~2031年)において年平均成長率23.05%で成長する見込みです。

リン酸鉄リチウムバッテリーのコスト革新、中国における長時間貯蔵義務化、および米国インフレ抑制法の独立型貯蔵投資税額控除が、バックアップ専用用途から複数時間アービトラージおよび補助サービス収益積み上げへの構造的転換を牽引しています。電力会社は天然ガスピーカー発電所を6時間システムに置き換え、データセンター事業者はサブ秒の電力品質確保のためにフライホイールとバッテリーを組み合わせ、EV充電コリドー開発者はコストのかかる系統増強を回避するために貯蔵設備を組み込んでいます。競争力学は、ターンキー価格で西側競合他社を15%下回ることができる垂直統合型中国セルメーカーに有利に働いていますが、州レベルの義務化が連邦インセンティブに上乗せされる北米の需要成長は世界最速となっています。

主要レポートの要点

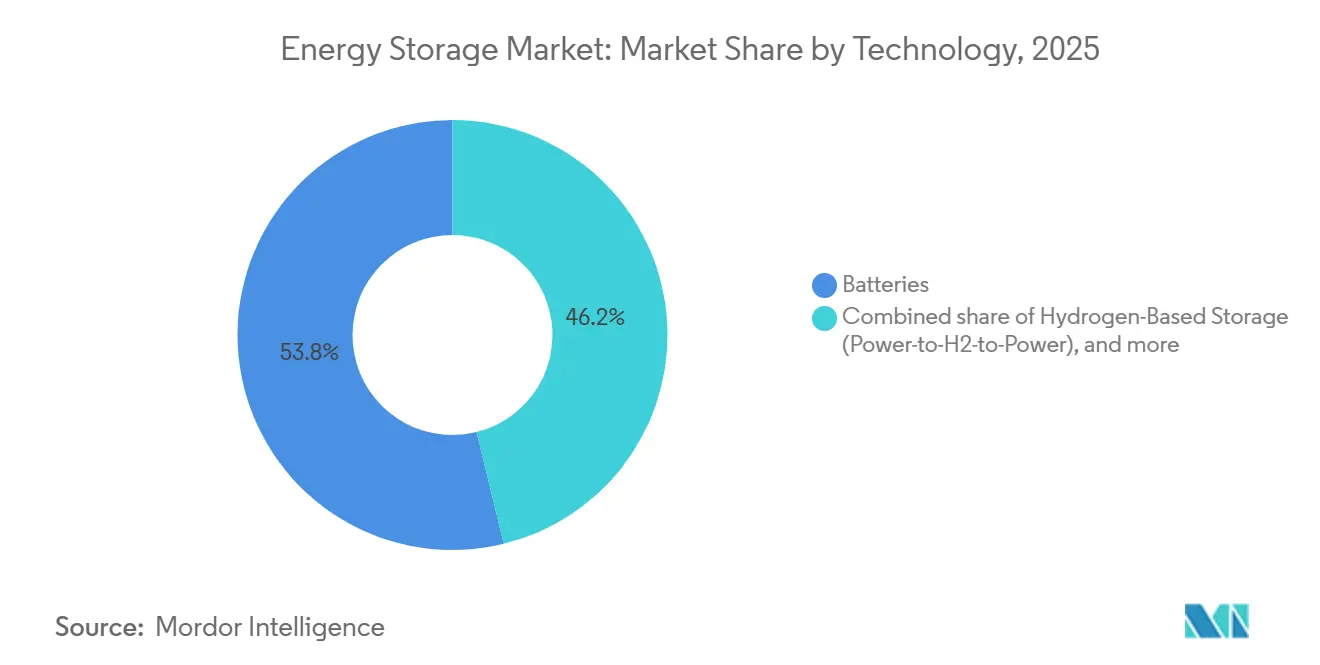

- 技術別では、バッテリーが2025年のエネルギー貯蔵市場シェアの53.84%を占め、水素ベース貯蔵は2031年までに38.50%の年平均成長率が見込まれています。

- 接続性別では、系統連系システムが2025年のエネルギー貯蔵市場規模の93.26%を占め、系統非連系の導入は2031年までに31.35%の年平均成長率で拡大すると予測されています。

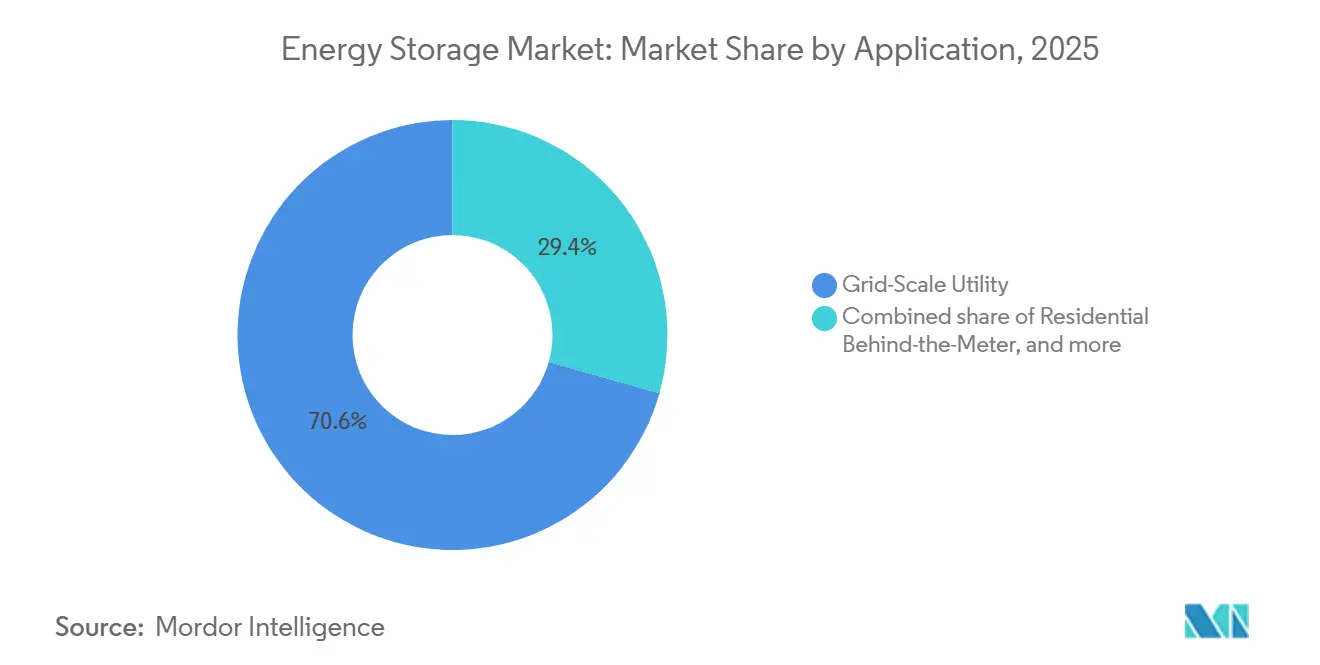

- 用途別では、系統規模ユーティリティプロジェクトが2025年のエネルギー貯蔵市場規模の70.63%を占め、EV充電インフラは2031年までに29.66%の年平均成長率で成長する見通しです。

- 地域別では、アジア太平洋が2025年の設置容量の45.11%を占め、北米は2031年までに33.47%の年平均成長率で成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエネルギー貯蔵市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なリン酸鉄リチウムバッテリーコスト低下による6時間超のバッテリーエネルギー貯蔵システム導入促進 | +4.2% | アジア太平洋中心、北米・欧州への波及 | 短期(2年以内) |

| 系統規模インセンティブ制度(インフレ抑制法、欧州連合再生可能エネルギー指令第三版、中国長時間貯蔵義務化) | +5.8% | 北米、欧州連合、中国 | 中期(2年~4年) |

| 湾岸協力会議の再生可能エネルギー統合義務目標による熱エネルギー貯蔵・圧縮空気エネルギー貯蔵の促進 | +2.1% | 中東 | 長期(4年以上) |

| データセンターの電力品質需要によるフライホイールおよびバッテリーエネルギー貯蔵システムの促進 | +3.4% | 北米、北欧諸国 | 短期(2年以内) |

| EV充電コリドー整備による定置型貯蔵の必要性 | +3.7% | 米国・ドイツでの早期グローバル展開 | 中期(2年~4年) |

| コーポレートPPA急増によるメーター後方貯蔵の促進 | +2.9% | 欧州連合、オーストラリア、一部の米国州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

急速なリン酸鉄リチウムバッテリーコスト低下による6時間超のバッテリーエネルギー貯蔵システム導入促進

定置用グレードのリン酸鉄リチウムセル価格は2025年後半に1キロワット時当たり70米ドルまで下落し、1年前の115米ドルから低下したことで、ピーク・オフピーク価格差が1メガワット時当たり40米ドルを超える地域では6時間・8時間設置が天然ガスピーカー発電所を上回るコスト競争力を持つようになりました。CATLが2025年にナトリウムイオンセルを商業展開したことで、寒冷地向けの低コストオプションを電力会社に提供し、さらなる価格圧力が加わりました。カリフォルニア州の電力会社は、上院法案100の目標に基づく老朽化ガスタービンの代替として、2025年中に3.2ギガワット分の6時間契約を締結しました。[1]カリフォルニア州公益事業委員会、「調達トラッカー2025」、cpuc.ca.gov テキサス州ERCOTでは、夏季の1メガワット時当たり200米ドルを超える価格急騰を利用することを目的として、2025年に2.1ギガワットの商業用貯蔵が商業運転開始に達しました。IEC 62619安全認証に関連するコンプライアンスコストは1キロワット時当たり5~8米ドルを加算しますが、収益ウィンドウが4時間から6時間に拡大したため、利益率は依然として堅調です。

系統規模インセンティブ制度(インフレ抑制法、欧州連合再生可能エネルギー指令第三版、中国長時間貯蔵義務化)

米国インフレ抑制法の独立型貯蔵に対する30%の投資税額控除は2032年まで有効であり、2025年にはテキサス州、アリゾナ州、ネバダ州のプロジェクトを中心に120億米ドルのユーティリティ規模の資金調達を解放しました。[2]米国内国歳入庁、「第48条(e)項ガイダンス」、irs.gov 欧州連合再生可能エネルギー指令第三版は2025年半ばまでに各国法に転換され、加盟国に対して2030年までに再生可能エネルギー比率42.5%を達成するための系統柔軟性資産の確保を義務付けており、ドイツだけで10ギガワットの整備に5億ユーロ(5億4,500万米ドル)を拠出しました。中国は2027年までに180ギガワットの長時間貯蔵を義務化し、2024年末時点で73.76ギガワットが稼働中であり、106ギガワットのギャップが圧縮空気・揚水発電・水素プロジェクトを推進しています。

湾岸協力会議の再生可能エネルギー統合義務目標による熱エネルギー貯蔵・圧縮空気エネルギー貯蔵の促進

アラブ首長国連邦、サウジアラビア、オマーンは2030年までに合計120ギガワット超の太陽光・風力発電の導入を計画しており、電力会社は夕方の需要急増に対応するための調整可能な貯蔵設備を確保する必要があります。マスダールは2025年初頭に5.2ギガワットの太陽光複合施設を安定化させるための19ギガワット時のバッテリーエネルギー貯蔵システム契約を締結し、サウジアラビアの公共投資ファンドは枯渇した貯留層を利用した1.5ギガワットの圧縮空気施設に25億米ドルを拠出しました。オマーンの入札では、夏季の最高気温50℃でのリチウム劣化を回避するために12時間の溶融塩タンクが優先されています。ISO 23551およびIEC 62862規格がプラント仕様を形成しています。

データセンターの電力品質需要によるフライホイールおよびバッテリーエネルギー貯蔵システムの促進

ハイパースケール事業者は2025年に3ギガワットのオンサイト貯蔵を導入し、10ミリ秒を超える電圧降下を許容できないAIワークロードの電力品質を確保しました。マイクロソフトの3ギガワット複数州にわたるバッテリーエネルギー貯蔵システム発注はディーゼル発電機を置き換えると同時に補助サービス収益源を解放しました。グーグルはオランダとフィンランドで20メガワットのフライホイールを100メガワットのバッテリーで補完し、サブ秒応答を実現してバッテリー寿命を10年から15年に延長しました。北欧の系統規則は現在、10メガワット超のデータセンターに周波数維持予備力の提供を義務付けており、実質的に貯蔵設備の資本化を補助しています。アマゾンの50センター横断での12億米ドルの展開は、貯蔵をディーゼルバックアップのデフォルト代替として定着させています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適切な貯水池サイトの不足による新規揚水発電の制限 | −1.8% | 欧州、日本、一部の米国地域 | 長期(4年以上) |

| バナジウム・亜鉛電解液の価格変動によるフロー電池の拡大阻害 | −1.3% | 世界全体、欧州・オーストラリアで深刻 | 中期(2年~4年) |

| 厳格な防火規制(NFPA 855、IEC 62933)による都市部バッテリーエネルギー貯蔵システムの設備投資増加 | −2.1% | 北米、欧州連合、先進アジア | 短期(2年以内) |

| 新興市場における収益積み上げの不確実性 | −1.6% | 東南アジア、ラテンアメリカ、アフリカ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

適切な貯水池サイトの不足による新規揚水発電の制限

欧州と日本は地形的・環境的障壁により新規揚水発電プロジェクトが制限されており、2020年から2025年の間に欧州連合全体でわずか1.2ギガワットの追加にとどまった一方、バッテリーは28ギガワットを追加しました。ナトゥーラ2000生息地保護、地震リスクゾーニング、および10年に及ぶ許認可サイクルが投資家を圧縮空気・水素の代替手段へと誘導しています。米国では、連邦エネルギー規制委員会が2024年~2025年に受理したライセンス申請はわずか12件であり、12年前の40件を大きく下回りました。[3]連邦エネルギー規制委員会、「水力発電ライセンス申請2025」、ferc.gov オーストラリアのスノーウィー2.0プロジェクトが2025年に20億豪ドル(13億米ドル)の費用超過を記録したことは、トンネル掘削リスクを浮き彫りにしました。

バナジウム・亜鉛電解液の供給変動によるフロー電池拡大の阻害

五酸化バナジウムは、中国が輸出割当を課した後、2024年の1キログラム当たり8米ドルから2025年半ばには11.2米ドルに上昇し、バナジウムレドックスフロー電池の資本コストを25%押し上げました。[4]メタル・ブレティン、「バナジウム市場レビュー」、metalbulletin.com 臭化亜鉛化学は、臭素生産が3カ国に集中しているため独自の逼迫に直面しており、死海での操業停止が2025年初頭に世界価格を30%押し上げました。インビニティは電解液コストが現在システム費用の40%を占めており、2年前の28%から上昇したと報告しています。その結果、フロー電池は2025年の容量のわずか2.1%にとどまり、2031年までに3%を超える可能性は低い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:電気化学の優位性と長時間貯蔵の挑戦者

バッテリーは2025年のエネルギー貯蔵市場規模の53.84%を占め、リン酸鉄リチウムおよび増加するナトリウムイオンの量に支えられており、水素貯蔵は電力会社が100時間の季節的バランシングリソースを求める中、2031年までに38.50%の年平均成長率で拡大すると予測されています。揚水発電、熱溶融塩タンク、圧縮空気、液体空気、フライホイール、重力システムが合計46.16%のシェアを占め、多日間技術がコストギャップを縮小する中でも電気化学プロバイダーが短サイクル収益を支配する位置にあります。

固体リチウムはパイロットラインに限定されており、鉛蓄電池は通信・住宅バックアップでシェアを失い、フロー電池は電解液の価格変動により市場普及率3%未満にとどまっています。三菱パワーのユタ州水素空洞およびハイビュー・パワーの極低温プラントは商業的実行可能性を示していますが、1キロワット時当たり400米ドルを超える資本集約度が主流への普及を制限しています。それでも、スケールアップが進むにつれてコスト曲線が収束しており、長時間貯蔵の挑戦者が2031年以降により大きなエネルギー貯蔵市場シェアを確保することが示唆されています。

接続性別:系統連系の優位性と系統非連系の加速

系統連系資産は2025年の設置容量の93.26%を占め、卸売市場へのアクセスと複数収益源の収益化を反映していますが、マイクログリッドおよび孤立系統は系統連系の22.1%を上回る31.35%の年平均成長率が見込まれています。テキサス州ERCOTの8.2ギガワットのフリートは複合サービスにより1キロワット年当たり120~180米ドルの純収益を上げており、カリフォルニア州の電力会社は老朽化ピーカー発電所の代替として6.8ギガワットの契約を締結しました。

遠隔地の鉱山、島嶼国、農村電化事業はディーゼルを排除するために6時間の太陽光プラス貯蔵アレイを採用しています。リオ・ティントのピルバラ34メガワット設備は年間6,000万豪ドルの燃料費を削減し、モルディブの15メガワットマイクログリッドは2028年までに再生可能エネルギー普及率70%を達成する見込みです。送電線延伸の回避と8~12%の損失削減が系統非連系スキームの経済的魅力を高めており、エネルギー貯蔵市場の段階的な分散化を示しています。

用途別:ユーティリティ規模が基盤、EV充電が急成長

ユーティリティ規模のメーター前方プロジェクトが2025年のエネルギー貯蔵市場規模の70.63%を支配し、再生可能エネルギー統合義務と容量市場の収益に支えられていますが、EV充電インフラは最も成長の速いセグメントであり、2031年までに29.66%の年平均成長率を記録しています。カリフォルニア州のモス・ランディングは2025年に3ギガワット・12ギガワット時に達し、ピーク時間帯に10~15%の価格平準化効果を実証しています。

住宅、商業・産業、データセンター、遠隔マイクログリッドの設置が残りの構成を占め、小売料金がフィードイン料金を上回る地域が主導しています。テスラ、LGケム、ゾンネンが住宅セグメントを支配し、フルーエンスとワルツィラが時間的制約のある系統契約を獲得し、インドの鉄道変電所は回生ブレーキのエネルギーを回収するために貯蔵を導入しています。エネルギー貯蔵市場が単一用途ソリューションからクリーンエネルギーシステムのマルチサービス基盤へと進化するにつれ、用途の多様化が続いています。

地域分析

アジア太平洋は中国の73.76ギガワットの設置基盤を背景に2025年の世界容量の45.11%を占めていますが、政策の重点が純粋な容量から利用効率へと移行するにつれて成長は緩やかになっています。インドの2025年の4.2ギガワットの追加は、8ギガワットの太陽光と2ギガワットの4時間貯蔵を組み合わせた入札から生まれ、日本と韓国は土地制約のある市場において周波数調整ニッチに注力しました。

北米はインフレ抑制法と州の義務化が重なり合う中、2031年までに33.47%の年平均成長率で成長をリードする速度リーダーです。米国は2025年に9.4ギガワットを追加し、テキサス州とカリフォルニア州がその約75%を占め、カナダのアルバータ州とオンタリオ州がこれに続いています。メキシコの1.2ギガワットの太陽光プラス貯蔵入札は規制審査中であり、政策の明確化が進めば潜在的な上昇余地があることを示しています。

欧州は2025年に5.1ギガワットを設置し、ドイツの5億ユーロの連邦補助金プログラムと英国の容量市場の15年契約に後押しされました。スペインとフランスは再生可能エネルギー入札に貯蔵を統合し、北欧諸国は拡大するデータセンタークラスターにバッテリーエネルギー貯蔵システムを組み込んで周波数維持サービスを収益化しました。中東・アフリカは1.6ギガワットを貢献し、アラブ首長国連邦とサウジアラビアが砂漠気候に適した熱エネルギー貯蔵・圧縮空気化学を優先した導入をリードしました。南米の1.3ギガワット(主にブラジルとチリ)は、確固たる容量を条件とする入札フレームワークが地域の主要な加速装置になりつつあることを示しています。

規制環境

米国では、インフレ抑制法によるスタンドアロン蓄電投資税額控除(ITC)を基盤とし、これに加えて連邦プログラムの上にプロジェクト要件を追加する州レベルの許認可規則が進化を続けている。カリフォルニア州はコンプライアンス計画をさらに洗練させており、2026年1月1日以降に提出される蓄電システム申請については消防当局との協議を義務付ける規則や、運用開始前の設置後検査を要件としている。同州の消防長官室には、2026年7月1日以降の次回建築基準法改定に向けた規定の見直しも指示されており、都市部の屋外設置に関する制限の可能性も含まれる。

競争環境

上位10社が2025年の容量追加の約55%を支配しており、単一プレーヤーが12%を超えるシェアを持たない中程度に集中した市場を形成しています。CATLは垂直統合と1キロワット時当たり70米ドルのターンキーリン酸鉄リチウムシステムを活用して西側競合他社を価格で上回る一方、テスラの40ギガワット時のメガパックバックログは18カ月のリードタイムに悩まされており、フルーエンス、ワルツィラ、サングロウに参入余地を与えています。LGエナジーソリューションとサムスンSDIは、高マージンのデータセンターおよび商業・産業ニッチを狙った固体電池プロトタイプに向けて研究開発を再配分しています。

破壊的可能性は、フォーム・エナジーの鉄空気化学やエナジー・ボールトの重力システムなどの長時間貯蔵参入者に集中しています。テスラ、BYD、フルーエンス、ワルツィラの独自バッテリー管理ソフトウェアはサイクル寿命と収益積み上げを最大50%向上させ、顧客ロックインを深めるサービス層を形成しています。IEC 62933およびUL 9540A火炎伝播試験への準拠が認証速度を競争上の差別化要因に変えており、シーメンス・エナジーとAESの合弁事業はハードウェア、AI駆動最適化、長期運用・保守契約を束ねる戦略的競争を浮き彫りにしています。

エネルギー貯蔵業界のリーダー

Contemporary Amperex Technology Co. Ltd. (CATL)

Tesla Inc.

LG Energy Solution Ltd.

BYD Co. Ltd.

Fluence Energy Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

調達および許認可の改革は、大規模な建設準備が整った蓄電と収束しつつある。欧州は明確な導入コミットメントに向けて動いており、これはEU諸機関間で2026年6月に成立した三者協定によって支えられている。この協定は2026年から2028年にかけて年間蓄電導入量を45GWへ引き上げることを目指すものであり、また、より迅速な立地選定と系統接続を支援する専用インフラ地域を後押しするRED IIIガイダンスも追い風となっている。

米国では、ターンキー型BESS、EPC、最適化ソフトウェアに再生可能エネルギーを組み合わせた機会が広がっており、系統規模プロジェクト全体で大規模導入と継続的なパイプライン活動が進んでいる。開発事業者やユーティリティ企業は、系統接続のタイムラインや複数サービスによる価値の積み重ねに合わせて蓄電調達を構築する中で、パッケージ化されたソリューションの追求を続けている。

最近の業界動向

- 2026年7月:LG Energy Solutionは、Ultium Cellsのテネシー工場でエネルギー貯蔵用LFPバッテリーの生産を開始し、定置型蓄電用途向けの北米サプライを拡大した。同社は米国内需要の成長に関連した現地化戦略を挙げており、これによりグリッド用途および需要地側システム向けにLFPセルを調達するインテグレーターや開発事業者のリードタイムも短縮される。

- 2026年6月:Teslaは、NatPowerとの間で、イタリアと英国全域において25GWh超のMegapackシステムを供給する複数年契約を締結した。この複数国にわたる契約範囲は、ポートフォリオ規模での調達と実行体制を反映しており、ハードウェア、試運転、最適化を一体化して提供できるインテグレーターへの需要圧力を高めている。

- 2025年5月:TotalEnergiesは、ドイツで合計100MW/200MWhとなる6件の蓄電プロジェクトを開始し、当時としては同社最大の大陸内展開となった。この増強により、TotalEnergiesの系統規模事業の存在感はEUの柔軟性要件や各国プログラムが形作る市場でさらに拡大し、BESS資産の長期保有・運用者としての既存エネルギー企業の役割を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、エネルギーを取り込み後で放出することで、必要に応じて電力の平衡化、シフト、バックアップを可能にするエネルギー貯蔵システムを対象とする。定置型・系統連系型システムに加え、独立型プロジェクトも含み、商用運転開始時点で計測される。

対象範囲の除外事項:電気自動車内で使用される走行用バッテリーは対象外とする。

セグメンテーション概要

- 技術別

- バッテリー(リチウムイオン、固体リチウム、ナトリウムイオン、鉛蓄電池、ナトリウム硫黄、フロー電池(バナジウム、臭化亜鉛))

- 揚水発電

- 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学)

- 圧縮空気エネルギー貯蔵

- 液体空気・極低温貯蔵

- フライホイールエネルギー貯蔵

- 重力ベース貯蔵

- 水素ベース貯蔵(電力から水素への変換・水素から電力への変換)

- その他の新興技術(鉄空気、亜鉛空気)

- 接続性別

- 系統連系

- 系統非連系

- 用途別

- 系統規模ユーティリティ(メーター前方)

- 住宅用メーター後方

- 商業・産業用メーター後方

- データセンターおよび重要施設

- 遠隔地・系統非連系・マイクログリッド

- その他(輸送・鉄道電化、EV充電インフラ、送配電延伸回避)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、現実世界の蓄電導入や運用状況を裏付ける公開データの収集から始まる。国際エネルギー機関(IEA)、米国エネルギー情報局(EIA)、国際再生可能エネルギー機関(IRENA)などの資料に加え、発電構成、信頼性要件、系統統合の動向を追跡する系統運用者や規制機関の公表資料を活用する。

これを補完するのが、年次報告書、投資家向け説明資料、商用化容量や大型プロジェクト受注を明記した公式プレスリリースなど、プロジェクトおよび企業の開示情報である。必要に応じて、企業財務やインテリジェンス、特許データベース、出荷単位の輸出入データの有料契約も利用し、サプライチェーンの動向や技術活動を相互確認する。このデスクリサーチのソース一覧はあくまで例示であり、データ収集、前提の確認、研究課題の解消のために実際にはこれ以外の多数の公開・有料ソースを精査している。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報だけでは十分に説明できない事項、特にプロジェクトの定義、契約形態、商用運転時点での計上方法を検証することに重点を置く。APAC、EMEA、南北アメリカ全域の開発事業者、ユーティリティ企業、EPC関係者、インテグレーター、技術専門家に取材を行い、プロジェクトの時期、コスト曲線、蓄電時間に関する前提のギャップを実務的な知見で補っている。

一次調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | APAC:43% |

| ミッドティア:43% | 機能・部門責任者:41% | EMEA:33% |

| 中小プレイヤー:19% | マネージャー:45% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、公開されている容量および商用運転開始データを設置済み容量ベースの図として再構築し、これを典型的なシステム構成やプロジェクト実現パターンを用いて市場総額に変換するトップダウンモデルにより構築される。公開データセットには遅れや異なる報告区分が生じ得るため、抽出したプロジェクトパイプライン、システム価格に関するチャネル調査、主要地域における平均販売単価(ASP)と商用化容量の掛け合わせによる整合性確認など、選択的なボトムアップ推計と結果を照合している。

モデルを形作る入力要素には、再生可能エネルギーの追加導入によって生じる需要の変化、系統接続待ち行列や受注発表、用途別の典型的な蓄電時間の範囲、kWh当たりのシステムコストの傾向、導入時期に影響する政策・市場設計上の要因が含まれる。予測にはシナリオ分析を用い、ベースケースが許認可の進度、供給の可用性、長時間蓄電プロジェクトが実証段階から量産受注へ移行する速度に関する実務者の見解を反映するようにしている。プロジェクト単位の詳細が不足している場合は、透明性のある代替ルール(例えば、用途と地域に応じた蓄電時間帯の割り当てなど)によって前提を補完し、専門家からのフィードバックを受けて調整する。

データ検証と更新サイクル

検証は、地域別の商用化総量、政策主導の調達目標、観測された価格動向といった独立した指標と算出結果が整合しているかを確認し、大きな差異があればデータの時期やスコープの問題を精査することで行う。異常値が見つかった場合は、基礎となるデータ系列を再確認し、主要な前提を見直し、その差異が一時的なものではなく構造的なものと判断される場合には関係する調査対象者に再度連絡を取る。

最終承認の前には、入力値、単位、換算の整合性を保つため、モデルおよび記述内容についてアナリストによる複数回の確認を行う。レポートは年次で更新され、主要な政策変更、供給ショック、商用化ペースの急激な変化など重要な事象が発生した場合には中間更新も行われる。納品直前には最終確認を行い、クライアントに常に最新の見解を提供している。

Mordor Intelligenceのエネルギー貯蔵市場推計値と他の公表推計値との比較

エネルギー貯蔵の公表市場規模は、方向性としてはすべて正しくても、計測単位や集計対象が異なるために大きく異なって見えることがある。この差異は通常、当該調査が設置済み容量を追跡しているのか収益を追跡しているのか、EPCやソフトウェアを含めているかどうか、通貨および価格の前提がどのように引き継がれているかに起因する。

もう一つの実務的な要因は、揚水式水力発電やその他の非電池技術の扱い方である。一部の推計は電池システムに大きく偏っていたり、最小規模を超える系統規模プロジェクトのみを計上していたりする。認識時点も重要であり、出荷時点、契約締結時点、商用運転開始時点のいずれで計上するかによって当年の数値は大きく変動し得るほか、システムコストが急速に変化している状況では古い価格曲線が収益総額を過大または過小に見せることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 0.54兆米ドル(2026年) | |

| 業界出版社A | 288.97億米ドル(2025年) | 収益ベースの市場として報告され、異なる基準年に紐づいており、対象範囲の記述はより広範だが商用化のタイミングや除外事項については明確さに欠け、プロジェクトパイプラインが変動する場合には総額が変化しうる。 |

| 業界出版社B | 267.40億米ドル(2024年) | より早い基準年を用いており、複数の用途や技術区分をまとめて扱う収益ベースの枠組みとなっているため、設置済み容量と商用運転時点での価値認識とを明確に区別していない。 |

表に見られる差異は、主に単位の選択とプロジェクトのライフサイクル上どの時点で価値を認識するかによって説明され、単に成長期待の違いだけによるものではない。対象範囲を設置済み容量の商用化に紐づけ、EV走行用バッテリーを明確に除外することで、算定ロジックは技術や地域を問わず一貫性を保っており、これがMordor Intelligenceにおいて総額が異なる主な理由である。

レポートで回答される主要な質問

2026年の世界のエネルギー貯蔵市場の規模はどのくらいですか?

設置容量は2026年に0.54テラワットに達し、年平均成長率23.05%で2031年までに1.52テラワットに達する軌道にあります。

現在、最大のエネルギー貯蔵市場シェアを持つ技術はどれですか?

バッテリーがリードしており、2025年の容量の53.84%を占め、揚水発電や熱システムを大きく上回っています。

エネルギー貯蔵において最も成長の速いセグメントを牽引しているものは何ですか?

EV充電コリドープロジェクトは、開発者がコストのかかる系統増強を回避し需要料金削減を収益化する中、29.66%の年平均成長率で拡大しています。

2031年までに最も速く成長する地域はどこですか?

北米はインフレ抑制法の税額控除と州の義務化の積み重ねにより、33.47%の年平均成長率を記録すると予測されています。

安全規制は都市部のバッテリープロジェクトにどのような影響を与えていますか?

NFPA 855およびIEC 62933への準拠により1キロワット時当たり50~80米ドルが加算され、都市部の総設備投資が1キロワット時当たり550米ドルを超え、回収期間が延長されています。

最終更新日: