クライオセラピー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 339.94 百万米ドル |

| 市場規模 (2031) | 464.61 百万米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクライオセラピー市場分析

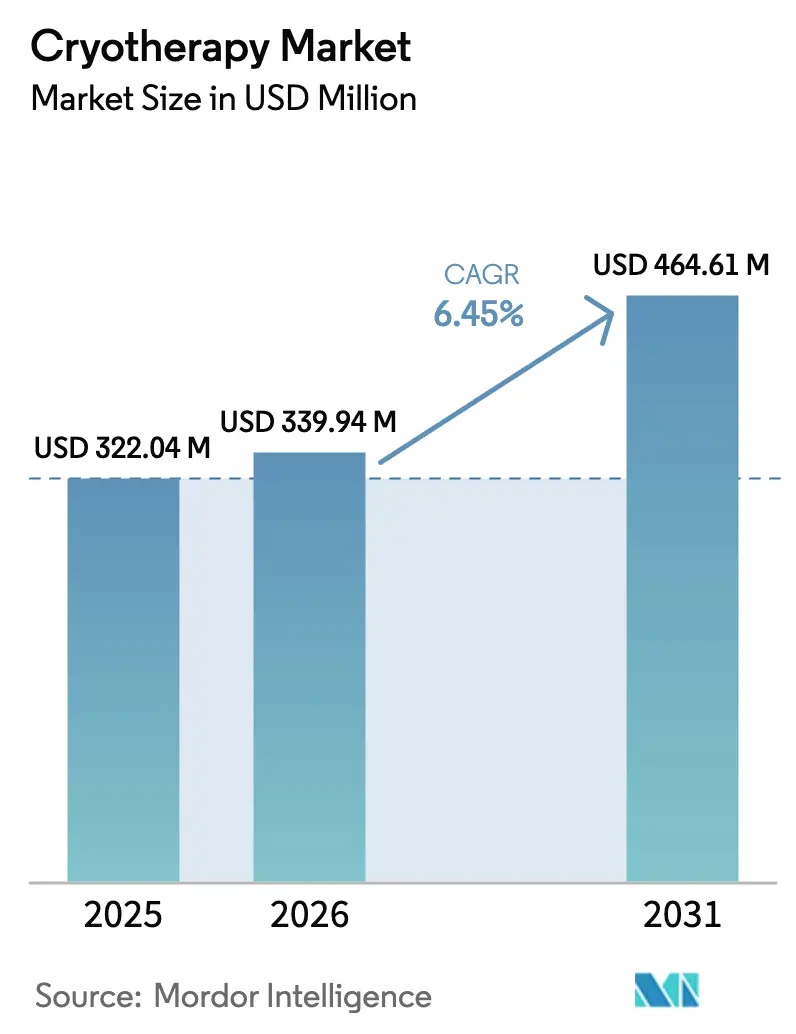

クライオセラピー市場規模は、2025年の3億2,204万米ドルから2026年には3億3,994万米ドルに増加し、2031年までに4億6,461万米ドルに達する見込みで、2026年~2031年にかけて6.45%のCAGRで成長します。

液体窒素チャンバーから完全電動システムへの急速な移行が、コスト構造の再編を始めています。クリニックが定期的なガス配送と換気設備の改修を廃止できるためです。[1]CryoBuiltチーム、「ポラリス電動チャンバーが5年間コストを60%削減」、CryoBuilt、cryobuilt.com フィットネスクラブへの設置、モバイルレンタルフリート、および家庭用デバイスが、スポーツ医学クリニックを超えたアクセスを拡大し、消耗品の少ないハードウェアとソフトウェアサブスクリプションへの新たな需要を生み出しています。北米における腫瘍学および疼痛管理の償還制度が局所クライオアブレーションの医療経路を提供する一方、審美目的のスポットクーリングデバイスは自費診療チャネルで盛んに普及しています。[2]米国医師会、「クライオニューロリシスに対するCPT 64624」、AMA、ama-assn.org 競争力学は、チャンバー温度のさらなる低下よりもAI対応の温度制御とスループット最適化を重視しており、データリッチなユーザー体験への転換を示しています。

主要レポートのポイント

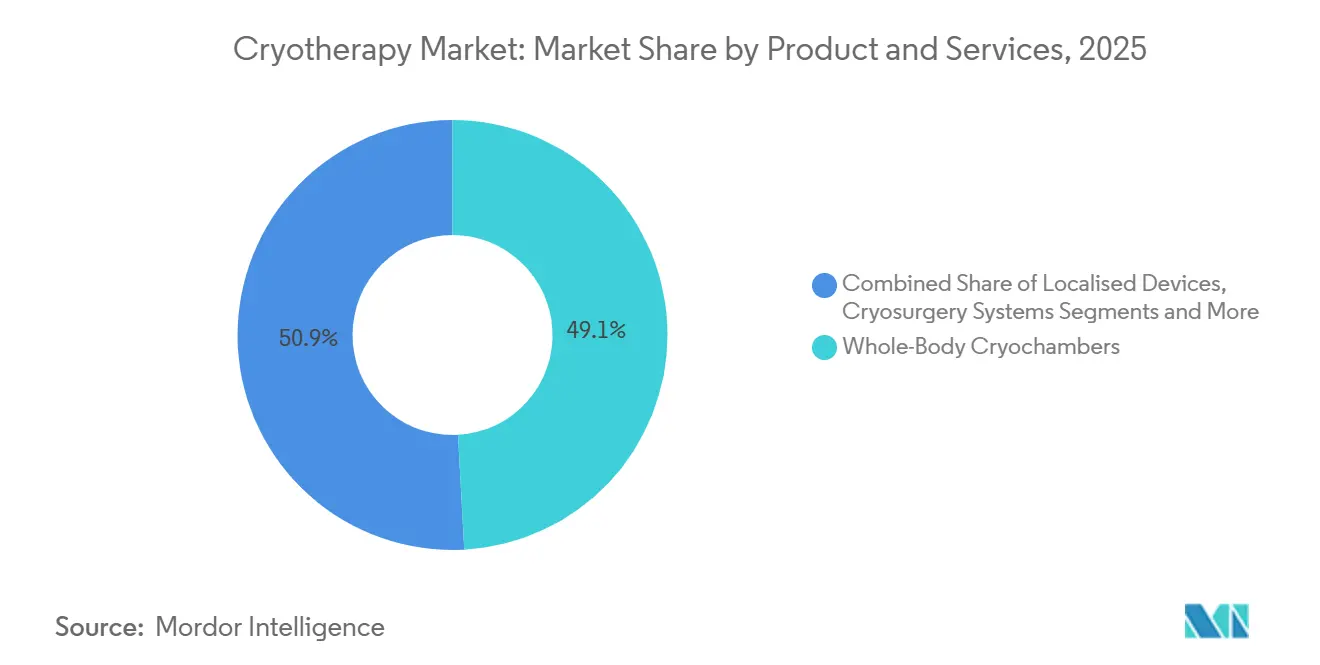

- 製品・サービス別では、全身クライオチャンバーが2025年に49.13%の収益シェアでトップとなり、ハイブリッド・モバイルユニットは2031年までに最速の10.63% CAGRを記録する見込みです。

- 用途別では、スポーツ回復が2025年に33.45%のシェアを占め、皮膚科・審美分野は2031年まで9.24% CAGRで拡大すると予測されています。

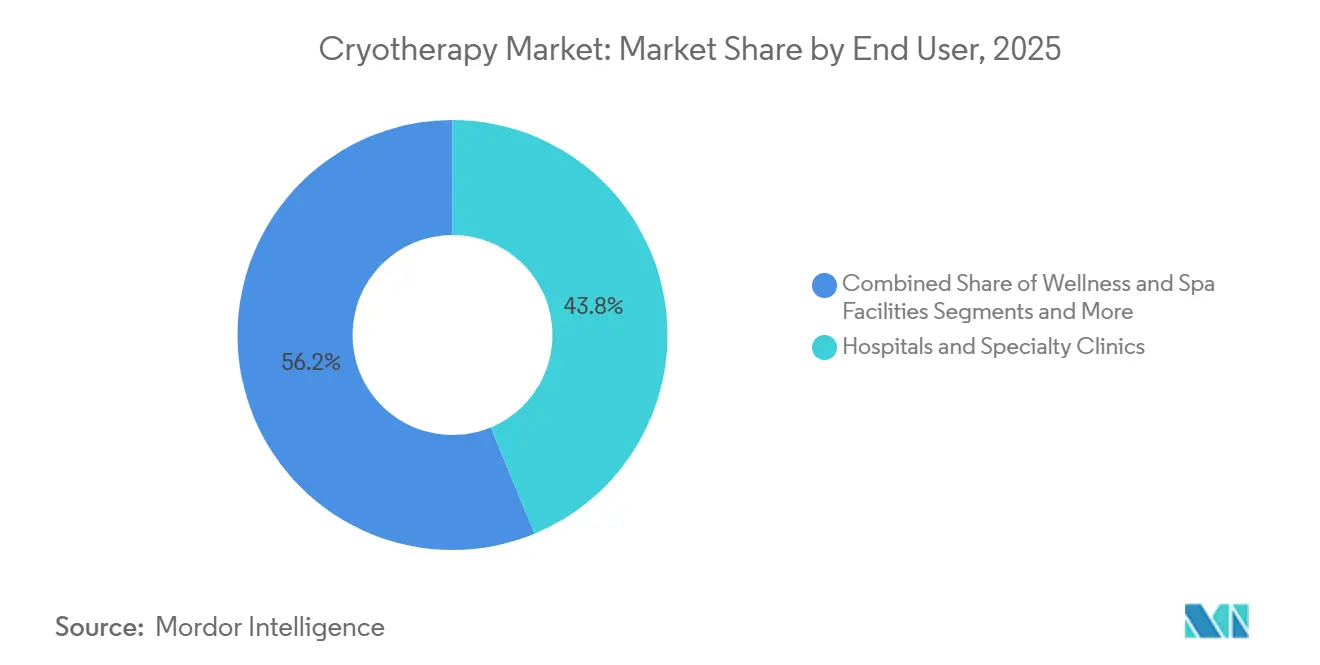

- エンドユーザー別では、病院・専門クリニックが2025年に43.76%の支出シェアを保持し、家庭用・直接消費者向けデバイスは2026年~2031年にかけて10.53% CAGRで成長する見込みです。

- 技術別では、液体窒素システムが2025年に56.84%の収益シェアを占め、完全電動プラットフォームが2031年までに最高の8.23% CAGRを達成する見込みです。

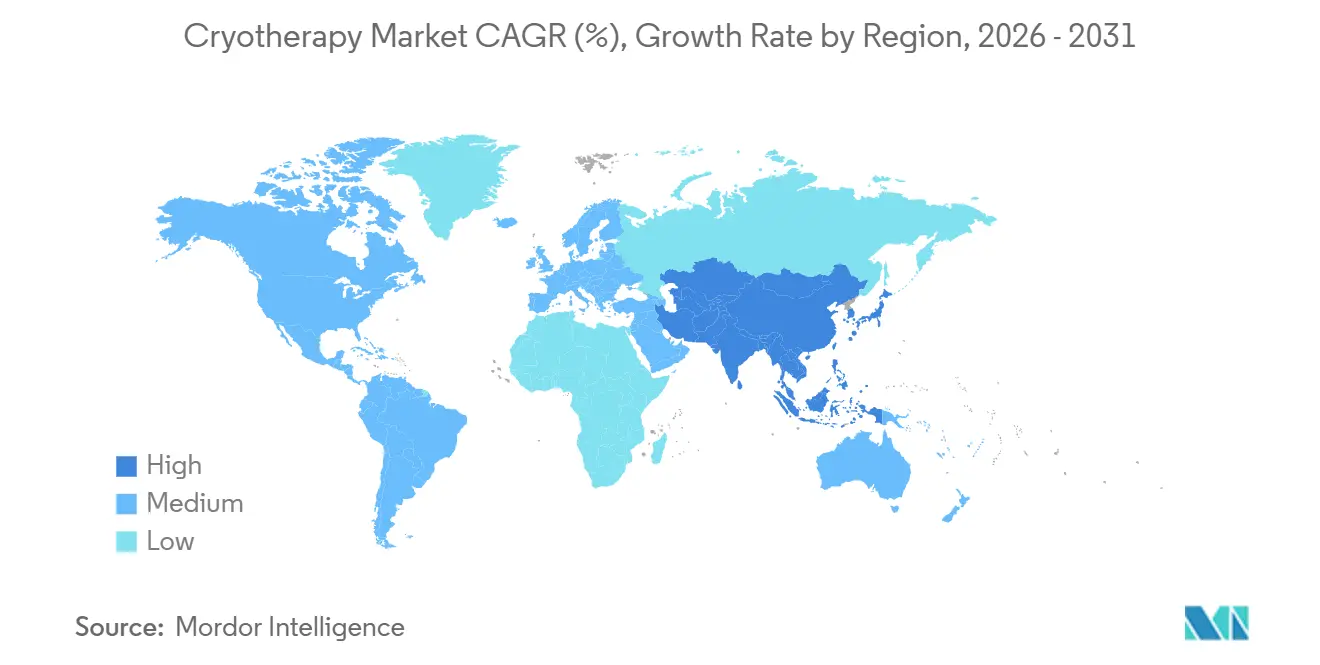

- 地域別では、北米が2025年に37.83%の収益シェアで首位を占め、アジア太平洋地域が予測期間中に最速の7.74% CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

クライオセラピー市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 液体窒素から完全電動クライオシステムへの急速な移行によるコスト削減 | 1.2% | 欧州連合および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 主要地域における償還拡大 | 0.9% | 北米、一部の欧州連合市場 | 長期(4年以上) |

| フィットネスクラブにおけるクライオアクセスの拡大 | 0.8% | 北米、アジア太平洋都市部 | 短期(2年以内) |

| AI駆動チャンバーによるスループット向上 | 0.6% | グローバル、プレミアムクリニックに集中 | 中期(2〜4年) |

| モバイルクライオバンによるレンタル市場の成長 | 0.7% | 北米、西欧 | 短期(2年以内) |

| 脂肪減少需要がクライオ採用を促進 | 1.0% | グローバル、北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

液体窒素から完全電動クライオシステムへの急速な移行によるコスト削減

電動チャンバーに切り替えるクリニックは、毎週のデュワー配送を廃止し、加圧ガス貯蔵に関連する保険料を引き下げ、欧州連合およびカリフォルニア州のネットゼロ義務を満たすことができます。CryoBuiltのポラリス電動チャンバーは、窒素モデルと比較して5年間の運用コストを60%削減することを実証しました。この移行は、ガス物流が不安定な地域で加速しており、東南アジアおよびラテンアメリカの新規事業者が専門的なサプライチェーンなしにクライオセラピー市場に参入できるようになっています。施設管理者も、OSHA酸素モニター要件を回避できるため、電動ユニットを好みます。これらの変化が総合的に、サービス可能な施設基盤を拡大し、代替需要を高めることで、予測CAGRに1.2パーセントポイントを加算します。

主要地域における償還拡大

米国医師会は2024年にCPT 64624を導入し、クライオニューロリシスの請求を正当化し、疼痛クリニックでの設備投資を促しました。ドイツの保険会社は2025年に試験的プログラムの下で関節リウマチに対する全身クライオセラピーの償還を開始し、欧州の先例を示しました。米国の連邦医療保険・メディケイドサービスセンターが依然として全身クライオを試験的なものとして分類しているものの、[3]連邦医療保険・メディケイドサービスセンター、「全身クライオセラピーの適用範囲決定(E0218)」、CMS、cms.gov 部分的な償還が、手技料を享受する局所医療デバイスへの投資を誘導しています。長期的には、一貫した支払者の認定が、特に慢性疼痛の適応症でより多くの支払者が一致した場合、グローバルCAGRにほぼ1パーセントポイントを注入する可能性があります。

フィットネスクラブにおけるクライオアクセスの拡大

プレミアムジムチェーンは、より高い月額料金を確保し、回復サービスへの二次支出を促進するために、3分間のクライオセッションを会員特典に追加しています。エクイノックスは2025年に米国の12クラブにクライオチャンバーを設置し、以前は単独クリニックを避けていたウェルネス志向の消費者にリーチする300米ドルのパッケージに無制限セッションを組み込みました。ソウルと東京での同様の展開により、オフィスワーカーへの露出が拡大しています。クラブルートは、クライオセラピーを専門的な治療ではなく日常的な回復として定着させ、セッション量を増加させ、新規ユーザー獲得を通じてCAGRに+0.8%の影響をもたらします。

AI駆動チャンバーによるスループット向上

MECOTECのCryoStarシステムは皮膚温度を感知し、冷却強度を動的に調整することで、サイクルのばらつきを40%削減しながら1時間あたりのクライアント処理能力を2倍にします。自動化されたログはISO 9001監査を容易にし、病院での採用を強化します。AIチャンバーは現在プレミアム価格帯にありますが、エッジAIチップのコモディティ化に伴いコンポーネントコストは低下します。スループットの向上は1平方フィートあたりの収益を高め、チェーン事業者のアップグレードを促し、CAGRを0.6%押し上げます。

クライオセラピー市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ガス価格上昇によるリスク増大 | -0.8% | 液化天然ガス輸入に依存する欧州、アジア太平洋地域 | 短期(2年以内) |

| 標準ベンチマーク研究の欠如による保険会社の反発 | -0.6% | 北米、一部の欧州連合市場 | 長期(4年以上) |

| 関税によるモバイルチャンバーコストへの影響 | -0.5% | 北米、輸入依存市場 | 中期(2〜4年) |

| 高コストによる小規模クリニックでの採用制限 | -0.7% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガス価格上昇によるリスク増大

欧州の窒素スポット価格は2025年後半に1メガワット時あたり50ユーロを超えて急騰し、高稼働スポーツクリニックのマージンを圧迫し、窒素供給システムの購入延期を促しました。事業者は損益分岐点分析を再計算し、電動代替品が手頃な価格になるまで交換サイクルを延期しました。アジア太平洋地域の液化天然ガス市場における同様の変動が、日本と韓国の予算を圧迫しています。これらの状況が短期成長から0.8パーセントポイントを削減します。

標準ベンチマーク研究の欠如による保険会社の反発

米国物理医学・リハビリテーション学会は、セッションプロトコルの大きなばらつきを指摘し、保険会社の評価を複雑にしています。コンセンサスガイドラインがない中、支払者は全身クライオセラピーを試験的なものとして分類しています。この不確実性により、クリニックは自費診療モデルを余儀なくされ、価格に敏感な患者層での量が制限され、長期的にCAGRを0.6ポイント引き下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クライオセラピー市場セグメント分析

製品・サービス別:

レンタルフリートの拡大に伴うハイブリッドユニットの台頭全身クライオチャンバーは2025年の収益のほぼ半分を生み出しましたが、レンタル事業者がトレーラー搭載システムをイベントや企業キャンパスに送り込むにつれ、ハイブリッド・モバイルユニットが10.63% CAGRで上回るでしょう。この変化は、資本予算のない顧客でもオンデマンドでセッションを確保できるため、クライオセラピー市場を多様化させます。

業界が電動化に転換するにつれて消耗品収益は縮小しますが、事業者がクラウドダッシュボードを使用してセッションのスケジュール管理、稼働率の追跡、安全コンプライアンスの文書化を行う際にソフトウェアサブスクリプションが成長します。局所デバイスは審美的なスポット治療のための皮膚科での採用に牽引され、約18%のシェアを保持しています。主に腫瘍学に特化したクライオサージェリーシステムは、インターベンショナルラジオロジー室内で安定した採用を維持しています。窒素デュワーや断熱手袋などのアクセサリーは、電動化への移行と連動して減少しているため、ベンダーはメンテナンス契約と分析プラットフォームのバンドルでリスクをヘッジしています。この変化するミックスは、温度ではなくチャンバーのフォームファクターが競争優位性を定義することを意味し、クライオセラピー市場全体でプラットフォーム競争が激化しています。

用途別:

審美分野が従来の回復を上回るスポーツ回復は、エリートチームや大学プログラムに支えられ、2025年のクライオセラピー市場規模の33.45%を維持しました。しかし、皮膚科・審美分野はソーシャルメディアの可視性と分割払いプランにより、2031年まで年間9.24%の速度でセッションを増加させています。

疼痛管理クリニックはCPT 64624の下でクライオニューロリシスプローブを展開していますが、償還のギャップが州全体への展開を制限しています。画像誘導クライオアブレーションが周辺組織への損傷を低減するにつれ、腫瘍学での使用が拡大し、三次病院内での安定したユニット設置を支援しています。ウェルネスおよび体重管理キオスクは、クライオを代謝促進剤として位置付けるラグジュアリーリゾートで断片的ながらも目立った存在感を維持しています。用途の状況は、プロスポーツでの回復の飽和を示しており、事業者はクライオセラピー市場を拡大するためにアマチュアアスリート、美容愛好者、慢性疼痛患者を取り込もうとしています。

エンドユーザー別:

家庭用デバイスがクリニックモデルを破壊病院・専門クリニックは、償還可能なクライオニューロリシスおよび腫瘍学症例に支えられ、2025年の支出の43.76%を支配しました。5,000米ドル以下の家庭用デバイスは、裕福な消費者が1回ごとの費用を回避するにつれ、二桁のCAGRを記録しています。

スポーツ・フィットネスセンターはクライオをプレミアム会員特典に組み込み、飽和した都市部のジムでの解約を抑制しています。デスティネーションウェルネスリゾートは、冷暴露、マインドフルネス、点滴療法を特徴とする複数日のデトックスパッケージを提供しています。ハードウェアの民主化により、クリニックはガイド付きプロトコル、バイオメトリクスダッシュボード、電子健康記録との統合を通じて差別化を図ることを余儀なくされ、クライオセラピー市場シェアの計算にデータの共鳴を加えています。

技術別:

電動システムが液体窒素の優位性を侵食液体窒素システムは2025年に56.84%の収益シェアを維持しましたが、電動チャンバーの成熟に伴い減少に直面しています。電動ユニットはガスおよびOSHA換気義務で月800〜1,200米ドルを節約し、都市部のブティックスタジオへのクライオセラピー市場規模の対象を拡大します。

マイナス140℃以下を好む施術者は、研究および高性能ラボで窒素システムにこだわり続けるでしょう。CO₂スポットデバイスは、最小限の室内準備が必要で2,000〜5,000米ドルのコストしかかからないため、皮膚科においてニッチながら重要な存在であり続けます。ドイツのブルーエンジェルエコラベルやカリフォルニア州のタイトル24エネルギーコードなどの規制上の後押しが電動採用を促進し、クライオセラピー市場内での緩やかながら不可避の移行を描いています。

地域分析

北米クライオセラピー市場

北米は2025年に世界収益の37.83%を創出し、そのうち米国がプロスポーツ需要と早期医療償還を背景に85%を占めた。カナダとメキシコは規模こそ小さいものの安定しており、トロント、バンクーバー、モンテレー、メキシコシティにおける自費払いモデルを支えている。IceCureのProSenseシステムが良性乳房腫瘍に対してFDA認可を取得したことは、低侵襲クライオアブレーションに向けた規制上の勢いを示している。

アジア太平洋クライオセラピー市場

アジ太平洋地域は、中国の国内メーカーが欧州製品より30〜40%低価格で供給していることを背景に、2031年までにクライオセラピー市場を7.74%で拡大する見込みである。日本は、償還制度が整備されていないにもかかわらず、非薬理学的疼痛緩和に対する高齢化人口の需要に乗じている。インドのクリケットアカデミーやムンバイ・バンガロールの民間病院は、プロおよび富裕層のアマチュアアスリートにサービスを提供するためにチャンバーを購入している。韓国はソウルの江南地区において美容分野に傾倒し、オーストラリアはシドニーとメルボルンでスポーツ回復に注力している。規制の断片化や伝統的療法に対する文化的嗜好が普及を遅らせているが、中間層の所得増加とスポーツ参加の拡大がユーザー基盤を広げている。

EMEAおよび南米クライオセラピー市場

欧州ではドイツが先行しており、法定保険者が関節リウマチに対するクライオセラピーの適用を試験的に導入していることが追い風となっている。フランスのタラソテラピースパおよび英国のプレミアリーグクリニックは堅調な需要を維持しいる。イタリアとスペインはそれぞれ美容およびスポーツリハビリのユーザーを取り込んでいる。中東・アフリカは合計で約6%のシェアを保有し、UAEおよびサウジアラビアのラグジュアリーウェルネスセンターが主導している。南米の5%のシェアはブラジルとアルゼンチンに集中しており、民間病院が整形外科病棟に設備を導入している。これらの地域プロファイルは、採用曲線の違いを浮き彫りにしつつも、クライオセラピー市場全体において電動式かつデータ豊富なハードウェアへの収斂した選好を示している。

規制環境

規制は依然として、医療用途の凍結手術・凍結アブレーションと、ウェルネス志向の全身凍結療法システムとで分かれており、効能表示と使用目的が分類とエビデンス要件を左右している。米国では、凍結手術装置は21 CFR 878.4350に基づきクラスII医療機器として規制されており、一般的にFDA 510(k)経路が用いられる。2025年後半に取得されたK250742(集束凍結療法システム)やK253000(一般用CryoFreezeいぼ・スキンタグ除去器)のクリアランスは、専門家向けおよび消費者向け機器の双方において、表示・安全性・実質的同等性に関する要件が継続していることを裏付けている。

欧州では、医療目的で販売される凍結療法機器はEU MDR 2017/745の対象となり、リスクと使用目的に応じてクラスIIaまたはクラスIIbに分類されることが多い。この枠組みでは、附属書I(GSPR)への適合と構造化された技術文書が求められる。カナダは、リスクの高い用途に対して比較的厳格な姿勢を維持しており、カナダ保健省は一般的に凍結療法機器をクラスIII機器として扱い、販売または輸入には医療機器ライセンスを要求している。地域を問わず、ISO 13485やISO 14971といった品質・リスク枠組み、および冷媒使用システムに関するEIGAなどの団体による産業ガス安全ガイダンスが、コンプライアンス業務やオペレーター研修の要件に影響を与えている。

バリューチェーン分析

バリューチェーンは、部品供給業者(冷媒取扱ハードウェア、精密バルブ、センサー、コンプレッサー、制御用電子機器)からOEM製造・システム統合(全身凍結チャンバー、局所治療機器、凍結手術プラットフォーム)へと続き、その後、規制上のクリアランスおよび品質適合を経て、マルチチャネル流通に至る。病院や専門クリニックは通常、設備投資調達やGPO型の購買チャネルを通じて購入する一方、ウェルネスや美容関連の製品はソフトウェア、メンテナンス、オペレーター研修を組み合わせた専門ディストリビューター、フランチャイズネットワーク、直接消費者向け販路を通じて拡大している。

最近の動きは、より流通チャネルを管理した市場参入アプローチを示している。CryoBuiltが2025年7月にChillyBoxへ出資し、家庭用凍結療法技術の独占流通権を獲得したことは、下流の家庭向け販路の管理強化を示している。BENEVが2026年3月にLaserAwayと提携し、XTherma(RFと冷媒を組み合わせた併用療法)を発売したことも、美容分野におけるモダリティの積み重ねと、規模拡大のための大規模クリニックネットワークへの依存を反映している。臨床面では、FDAの販売承認が事業拡大の関門機能を果たしており、IceCure Medicalが2025年10月の承認取得後、自社のProSenseプラットフォームの米国内商用導入件数の増加を報告していることがその例である。これに付随する2026年の販売動向の開示は、サービス網、消耗品・プローブ、既設ベース支援が経常収益の獲得をどのように支えているかを一段と強調している。

競争環境

クライオセラピー市場は中程度に集中しています。市場リーダーは垂直統合を追求しており、Boston Scientificは腫瘍アブレーション用プローブサプライヤーを吸収しています。Medtronicのクライオアブレーション部門は2025年度売上に1億8,000万米ドルを追加し、病院との関係と手技ベースの請求を活用しています。

挑戦者は窒素物流を排除する電動システムに注力しています。CryoBuiltとJUKAは、エコ認証施設を取り込むためにサステナビリティメッセージを強調しています。特許トレンドは、AI制御の温度アルゴリズムと全身モードと局所モードを切り替えられるモジュラーチャンバーに向かっています。5,000米ドル以下の家庭用デバイスは、既存企業のプレゼンスが限られたホワイトスペースのままです。モバイルフリート事業者は、スポーツイベントや企業ウェルネスアクティベーションでニッチな収益を培い、クライオセラピー業界内でサービス主導の層を強化しています。

技術的差別化は、より低い温度よりも、バイオメトリクス追跡、スマートフォン接続、電子健康記録エクスポートなどのユーザー体験機能を中心に展開されています。病院はISO準拠のログを要求し、消費者セグメントはゲーミフィケーションされた回復指標を求めています。規制の相違が2つの戦略的トラックを維持しています。医療グレードのデバイスはFDAまたはCE認証を追求し、ウェルネスブランドはインフルエンサーマーケティングに支援された自費診療チャネルを活用しています。コンプライアンス負担の増大に伴い、医療セグメントでは統合圧力が高まる可能性が高いですが、低い参入障壁がウェルネス側を断片化したまま維持し、クライオセラピー市場内の競争の多様性を保っています。

クライオセラピー業界リーダー

Zimmer MedizinSysteme GmbH

MECOTEC GmbH

Cryomed s.r.o

Impact Cryotherapy Inc.

CRYO Science

- *免責事項:主要選手の並び順不同

本レポートで取り上げたクライオセラピー市場企業

- Art of Cryo

- Boston Scientific

- Brymill Cryogenic Systems

- The Cooper Companies

- Cryo Innovations

- CRYO Science

- CryoAction

- CryoBuilt Inc.

- Cryomed s.r.o.

- CRYONiQ

- Grand Cryo

- IceCure Medical

- Impact Cryotherapy Inc.

- JUKA

- KRION

- MECOTEC GmbH

- Medtronic plc (Cryoablation)

- Metrum CryoFlex

- Vacuactivus

- Zimmer MedizinSysteme

市場機会と将来展望

規制対象の臨床適応症、および安全性モニタリングと説得力のある効能表示が差別化に資する消費者向け・消耗品負担の少ない機器の分野で、ホワイトスペースが拡大している。2026年に相次ぐ機器のクリアランスや認証取得は、より明確な拡大経路を生み出している。凍結アブレーションおよび凍結療法アプリケーターをめぐるFDA 510(k)関連の動き(IceCureのXSense凍結アブレーションシステム向けK260377、MediniceのCoolCryo凍結アプリケーター向けK251928を含む)は、低侵襲な凍結療法ワークフローの幅広い普及を後押ししている。欧州では、Erbe ElektromedizinのERBOKRYO 2に対するEU MDR下でのCEマーキング取得(2026年4月)が、医療用凍結手術プラットフォームの対象既設ベースの拡大を裏付けている。

機会はまた、ハードウェアとデータ取得、標準化されたプロトコル、複数モダリティ治療を統合したプラットフォームにも集中している。MECOTECのCryo Arctic 4.0(2025年4月)は、安全性への期待に沿った生体モニタリング機能への需要を示しており、液体窒素から完全電動チャンバーへの移行は、ガス物流、換気設備の改修、賠償責任リスクの軽減を図るオペレーターの取り組みと合致している。乳がんをはじめとする局所腫瘍学的用途では、臨床導入が商業的な兆候を示しており、IceCureがFDA承認後に米国内の稼働中商用導入基盤の成長を報告していることがその一例である。これは、施術に関するエビデンス創出と拡張可能なサービス・研修ネットワークを組み合わせるベンダーにとっての道筋を後押しするものである。

クライオセラピー市場における最近の業界動向

- 2026年6月:IceCure Medicalは、FDAの販売承認取得後、ProSenseシステムの米国内稼働中商用導入基盤が70%増加したと発表した。この最新情報は、規制上のクリアランスが病院・クリニックチャネルにおける拠点稼働開始の迅速化とサービス拠点網の拡大にどのようにつながるかを裏付けている。

- 2025年11月:CryoTherapeuticsは、SpectraWAVEおよびCardiovascular Research Foundationと提携し、冠動脈プラーク治療に関するICECAP臨床研究を実施した。この協業は、血管内凍結療法コンセプトに関する臨床エビデンス創出を強化し、循環器領域における長期的な普及を後押しするものである。

- 2024年9月:MECOTEC GmbHは、Restore Hyper Wellnessからポーランドの凍結チャンバーメーカーであるZimno Tech Sp. z o.o.の買収を完了し、Restoreの米国内ネットワークに関連する独占提携を確立した。この取引により、MECOTECの製造・サービス能力が拡大し、電動全身凍結チャンバーの大規模ウェルネスチェーン展開チャネルへのアクセスが強化された。

クライオセラピー市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、治療、回復、ウェルネス、臨床処置のために体全体または特定部位を非常に低温にさらす凍結療法ソリューションから得られる収益を対象としている。これには、機器、関連消耗品、および提供される凍結療法サービスの一部としてのサービス収益が含まれる。

対象範囲外:専用に設計された凍結療法機器や制御された低温システムに依存しない一般的な保冷剤や基本的な氷療法は除外する。

セグメンテーション概要

- 製品・サービス別

- 全身クライオチャンバー

- 局所デバイス

- クライオサージェリーシステム

- ハイブリッド/モバイルユニット

- アクセサリー・消耗品

- ソフトウェア・サービス

- 用途別

- スポーツ回復

- 疼痛管理

- 腫瘍学(クライオアブレーション)

- 皮膚科・審美

- ウェルネス・体重管理

- エンドユーザー別

- 病院・専門クリニック

- スポーツ・フィットネスセンター

- ウェルネス・スパ施設

- 家庭用/直接消費者向け

- 技術別

- 液体窒素システム

- 完全電動システム

- CO₂スポット療法デバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず需要が現れる箇所を把握し、それを測定可能なシグナルに結び付けることから始まる。通常、米国FDAデータベースや臨床ガイダンスポータルなどの公的な保健・規制関連資料を用い、続いて査読済み医学雑誌を参照し、疼痛管理、皮膚科、腫瘍学の各用途における普及パターンを追跡する。

市場を実際の活動に基づいて裏付けるため、サービス拠点シグナルについては米国労働統計局、機器貿易の方向性についてはUN Comtrade型の通関統計、業界動向や安全性に関する所見を示す業界団体・学会発表資料などから補足データを収集する。企業の開示資料、投資家向けプレゼンテーション、信頼できる報道は、製品発売やチャネル拡大を把握するために用いられ、さらに企業財務データの有料購読サービスと特許データベースを選択的に用いて、規模とイノベーション強度を検証する。これらのデスクリサーチ情報源はあくまで例示であり、データ収集、検証、リサーチの明確化のために他にも多数の公開資料が参照されている。

一次インタビューおよび調査

一次情報は、機器サプライヤー、凍結療法センター運営者、病院・専門クリニックの利用者、ディストリビューターへのインタビューおよび構造化調査から得られる。また、主要地域のスポーツ回復・ウェルネス分野の意思決定者にもヒアリングを行い、価格設定、利用状況、技術構成(液体窒素方式か電動方式か)を確認するとともに、デスクリサーチで得られた知見の不足部分を補完している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):18% | アジア太平洋(APAC):40% |

| 中堅層:57% | 機能・部門責任者:27% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模企業:18% | マネージャー:55% | 南北アメリカ:24% |

市場規模算定と予測

市場規模は、まず実務的な需要プールを用いて地域別に処置・サービスの普及状況を再構築し、それを観測された価格設定と利用率レンジを用いて収益に変換するトップダウン方式で算出している。凍結療法はクリニック、病院、ウェルネスセンターを通じて提供されるため、モデルでは施設数、1台あたりの推定利用率、標準的なセッション価格を主要な構成要素とし、技術構成や更新サイクルに応じて調整を加えている。

その合計値は、既設ベース指標のサンプリング、可能な場合のサプライヤー出荷方向の確認、主要な機器区分と消耗品の平均販売価格の検証といった、選択的なボトムアップ的手法によって裏付けられる。モデルの主要な入力要素としては、全身凍結チャンバーと局所治療機器の構成比、拠点あたりのセッション件数、臨床処置とウェルネスセッションの比率、液体窒素方式と電動方式の普及状況、米ドル建ての地域別価格帯などが用いられている。

予測は、シナリオ分析に軽度の多変量回帰分析を組み合わせて行われ、施設拡大率、利用率の正常化、臨床導入の傾向といった変動要因を、専門家が妥当と考える範囲内で変動させている。ボトムアップの可視性が弱い領域(例えば、小規模な独立系センターなど)では、保守的な利用率上限によって前提を管理し、最終実行前に運営者からのフィードバックで再確認している。

データ検証と更新サイクル

算出結果は、最終数値が単一の前提に依存しないよう、複数の検証ステップを経て確認される。モデル化された収益を、推定既設ベースの方向性、標準的な拠点スループット、観測された価格レンジなどの独立したシグナルと比較し、ある国や用途の傾向がパターンから外れているように見える場合には、その差異を調査する。

承認前には社内レビューが行われ、入力データ、計算式、国別配分が再検証されるとともに、主要パラメータに変動があった場合はインタビュー対象者への的を絞った再ヒアリングが実施される。レポートは年1回更新され、大きな規制変更やシステム価格の急激な変動といった重要な事象が発生した場合には、随時更新が行われる。納品直前には、アナリストが最新の見直しを行い、クライアントには最新の更新済みの見解が提供される。

Mordor Intelligenceの凍結療法市場規模と他の公開推計値との比較

公開されている凍結療法市場の数値は、同じテーマとして枠組みが提示されている場合でも、しばしば大きく異なり、その表はその差を分かりやすく示している。相違は通常、何を凍結療法収益として計上するか、どの年を基準年として扱うか、価格設定と利用率の変化速度をどう想定するかによって生じる。

この市場では、最も大きな差の要因は、通常、臨床用凍結手術システムおよび関連するサービス収益がウェルネス志向のチャンバーとともに含まれているかどうか、また家庭用機器が意味のある収益源として扱われているかどうかである。通貨のタイミング、消耗品の扱い、利用率の立ち上がりモデルの方法も重要な要素であり、特に新しい拠点が成熟稼働率にすぐに達すると想定されている場合には、その影響が大きい。

ベンチマーク比較

| 出典 | 市場規模 | リサーチ手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 339.94百万米ドル(2026年) | |

| グローバルコンサルティング会社A | 207.50百万米ドル(2024年) | より早い基準年を用いており、対象範囲をウェルネスやスパ関連の凍結チャンバーおよび凍結サウナに絞る傾向があるため、臨床用凍結手術関連収益や付随する消耗品を過小評価する可能性がある。 |

| 業界出版社B | 376.80百万米ドル(2025年) | 異なる基準年と、より広範な製品の枠組みを用いており、エンドユーザー別の利用率・価格検証を厳密化しないまま消耗品やシステム区分をより多く計上する場合、合計値が押し上げられる可能性がある。 |

この表は、基準年の整合性と対象範囲の境界が差異の主な要因であることを示しており、Mordor Intelligenceのモデルでは、凍結療法は臨床およびウェルネスの各領域において明確に定義された機器ベースのシステムを通じて提供される場合にのみ計上され、利用率と価格帯は地域ごとに再確認されている。この構造により、最終的な合計値は施設の展開状況、技術構成、現実的なスループットの前提に対して追跡可能な状態を保ち、再現と更新が容易になっている。

レポートで回答される主要な質問

グローバルクライオセラピー収益は2031年まで何%成長しますか?

クライオセラピー市場は2026年から2031年にかけて6.45% CAGRで拡大し、4億6,461万米ドルに達すると予測されています。

液体窒素チャンバーに取って代わっている技術は何ですか?

完全電動システムはガスコストを排除し、サステナビリティ義務を満たすため、8.23% CAGRで成長しています。

現在最大のクライオセラピー市場シェアを持つセグメントはどれですか?

全身クライオチャンバーが2025年に49.13%のシェアでトップとなりました。

北米に次いで地域成長が最も強いのはどこですか?

アジア太平洋地域は、中国の低コスト国内メーカーに支えられ、2031年まで7.74% CAGRを記録すると予測されています。

家庭用クライオセラピーデバイスは消費者にとって経済的に実行可能ですか?

はい、5,000米ドル以下の価格のデバイスは、クリニック費用と比較して30〜50セッション後に損益分岐点に達することができます。

クライオニューロリシスの主要な償還マイルストーンは何ですか?

2024年に導入された米国医師会CPT 64624により、米国の医療提供者が末梢神経クライオアブレーションについてメディケアおよび民間保険会社に請求できるようになりました。

最終更新日: