自家細胞療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

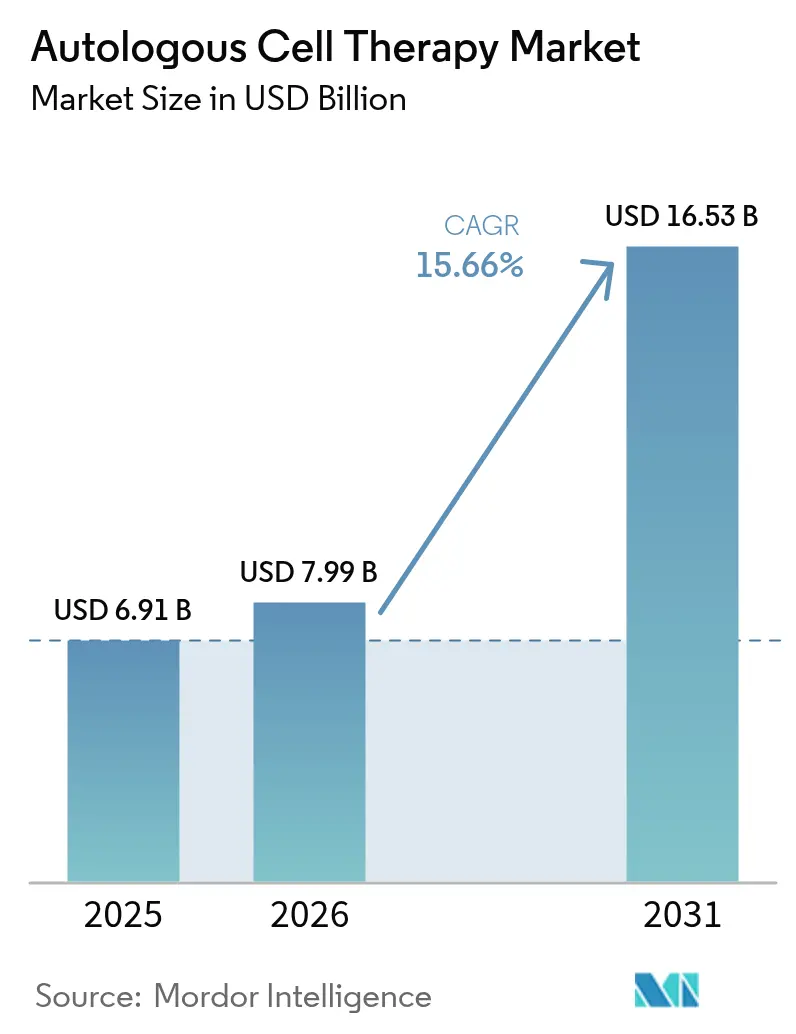

| 市場規模 (2026) | 7.99 十億米ドル |

| 市場規模 (2031) | 16.53 十億米ドル |

| 成長率 (2026 - 2031) | 15.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自家細胞療法市場分析

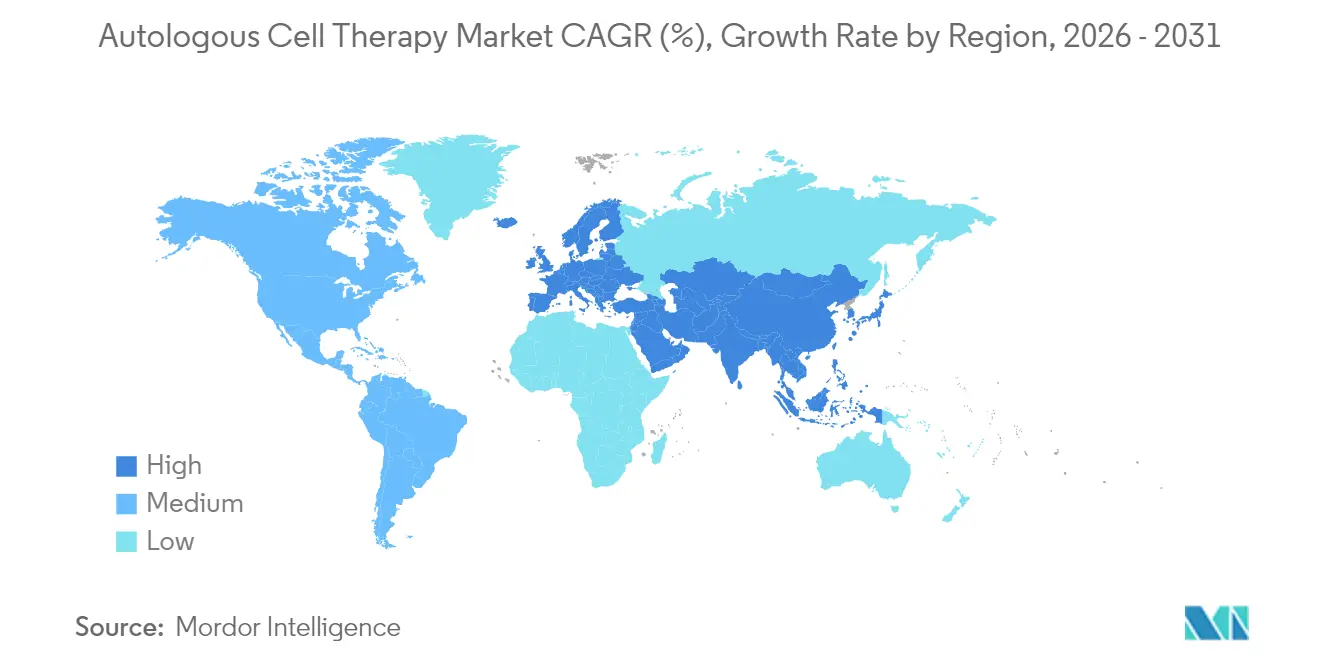

自家細胞療法市場規模は2025年に69億1,000万米ドルと評価され、2026年の79億9,000万米ドルから2031年には165億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは15.66%です。患者特異的CAR-T製品の臨床採用の高まり、ポイント・オブ・ケア型マイクロファクトリーの急速な規模拡大、および2024年に8つの細胞・遺伝子療法を承認した米国食品医薬品局(FDA)のRMAT指定がこの加速を支えています[1]出典:米国食品医薬品局、「CAR-T細胞製品ガイダンス」、fda.gov。製薬大手が静脈から静脈までの時間を数週間から数日に短縮するための自動化資産を取得するにつれて競争激化が進む一方、欧州および日本ではアウトカムベースの契約が1患者あたり40万米ドルを超える単回投与コストに関する支払者の懸念に対応しています。北米は自家細胞療法市場において53.34%で最大の地域的地位を維持し続けていますが、アジア太平洋地域は規制の近代化と製造コストの低さを背景に18.01%のCAGRで最も急速に拡大しています。

主要レポートのポイント

- 療法モダリティ別では、免疫細胞製品が2025年の自家細胞療法市場シェアの43.12%を占め、2031年にかけて最高のCAGR 16.98%を記録しました。

- 適用別では、腫瘍学が2025年に35.26%の収益シェアでトップとなり、自己免疫疾患は2031年にかけてCAGR 15.92%で拡大すると予測されています。

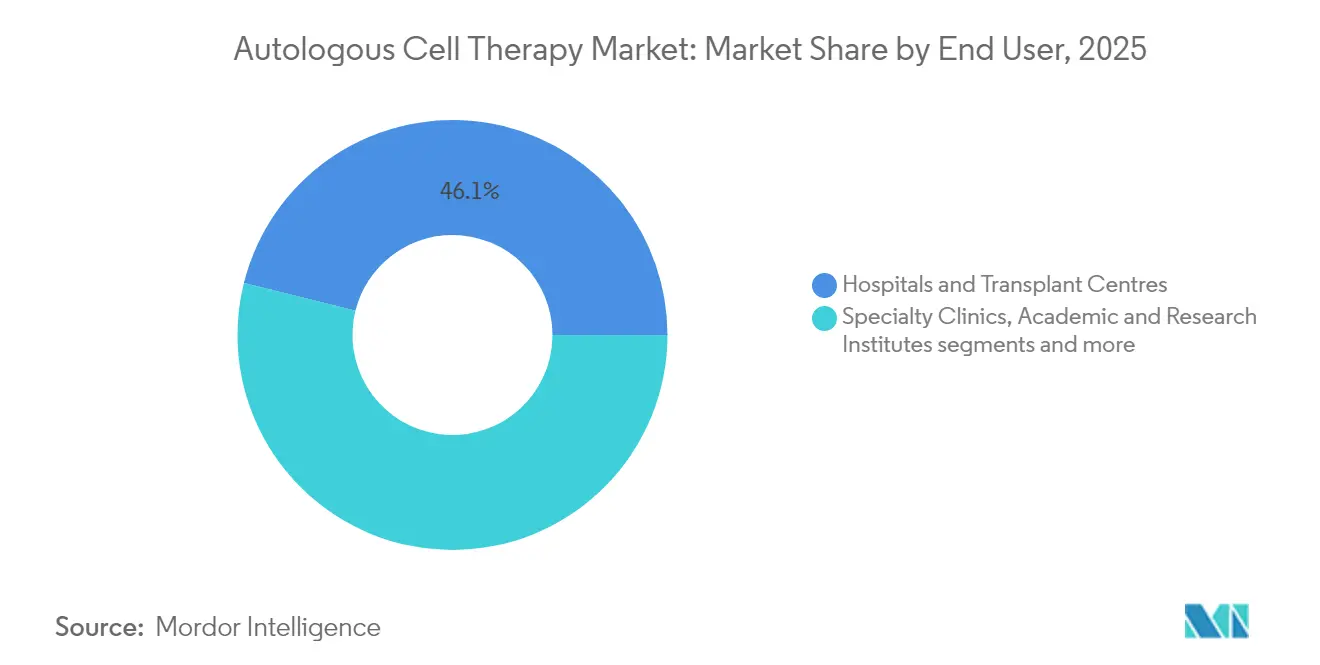

- エンドユーザー別では、病院および移植センターが2025年の自家細胞療法市場規模の46.12%を占め、専門クリニックが最速のCAGR 16.1%を達成する見込みです。

- 地域別では、北米が2025年に52.74%の収益シェアを保持し、アジア太平洋地域は2031年にかけてCAGR 17.58%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自家細胞療法市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界規模での承認後CAR-T療法の展開 | +2.80% | グローバル(北米・EU中心) | 中期(2〜4年) |

| 閉鎖系ポイント・オブ・ケア型バイオリアクターの急速な採用 | +2.10% | 北米・EU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 移植センター内の細胞処理マイクロファクトリーの拡大 | +1.90% | グローバル、主要病院での早期採用 | 中期(2〜4年) |

| 凍結保存自家出発材料バンクの台頭 | +1.40% | 北米・EU中心 | 長期(4年以上) |

| EUおよび日本におけるアウトカムベース償還パイロット | +1.20% | EUおよび日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界規模での承認後CAR-T療法の展開

承認済みCAR-T製品の世界的な展開は、血液腫瘍学を超えて自己免疫および固形腫瘍の適応症へと広がっています。2026年の発売を目指すGilead社のアニト-セルは多発性骨髄腫を標的とし、ピボタル試験中に入院患者への点滴の20%を外来設定に転換することを目指しています。Bristol Myers Squibb社のCD19 NEX-Tプログラムは最適化された製造を重症全身性エリテマトーデスに適用し、腫瘍学から免疫リセット療法への戦略的転換を示しています。2億米ドルのBioNTech–Autolus提携は、マルチアセットパイプラインをサポートできる共有生産プラットフォームを中心とした統合を強調しています(Autolus Therapeutics)。Kite Pharmaからの実世界エビデンスは、Yescartaが外来腫瘍学クリニックで安全に投与でき、病床占有率と総ケアコストを削減できることを確認しています(Kite Pharma)。これらのマイルストーンは、自家細胞療法市場を取り巻く経済的な説明を改善しながら、患者アクセスを拡大します。

閉鎖系ポイント・オブ・ケア型バイオリアクターの急速な採用

閉鎖型自動バイオリアクターは、細胞の単離、形質導入、および増殖を密封カセット内に統合し、以前はバッチ失敗を引き起こしていた手動タッチポイントを削減します。Ori BiotechのIROプラットフォームは、従来のワークフローの45%に対してウイルス形質導入率69%を達成し、25%短い生産サイクルにより1回分あたりのコストを半減させました[2]出典:Ori Biotech Ltd.、「ISCT 2024でのIROプラットフォーム発表」、oribiotech.com 。Xcell BiosciencesはAVATAR Foundryにおいて50 mLから1.5 Lのスケールにわたって一貫したT細胞増殖を報告しており、病院クリーンルーム内での分散型運用を可能にしています。これらの改善は供給の回復力を強化し、自家細胞療法市場において好循環のフィードバックループを生み出し、より迅速なターンアラウンドが臨床採用を増幅させます。

移植センター内の細胞処理マイクロファクトリーの拡大

病院は、ベッドサイドでの採取、自動培養、および同一施設での再注入を可能にするコンパクトな完全密閉スイートを整備しています。OrgenesisのOMPULモバイルユニットは、患者の所在地でGMPグレードの投与量を製造する能力を実証し、歴史的に1ロットあたり35,000米ドルを追加していた大陸間輸送コストを削減しています(Orgenesis)。スペインの公的CAR-Tプログラムは、商業施設と同等でありながら待機リストが短い、オンサイトプラットフォームを使用して94%の製造成功率を達成しました(Frontiers in Immunology)。このようなマイクロファクトリーの普及は地理的公平性を高め、自家細胞療法市場の成長を加速させます。

凍結保存自家出発材料バンクの台頭

−120℃以下での長期保存は細胞の効力を保護し、製造ウィンドウをスケジュールする前に複数回の採取を可能にします。Cytotherapyは、新型コロナウイルス感染症による航空貨物の混乱時に、ドライアイス輸送が間葉系間質細胞の生存率85%を維持したことを報告しています(Cytotherapy)。Stem Cells Translational Medicineは、最初のアフェレーシスで治療域以下の細胞数しか得られないことが多い、大量前治療を受けた腫瘍学患者にとってバンキングが特に価値があると指摘しています(Stem Cells Translational Medicine)。在庫の構築は採取の変動性を橋渡しし、自家細胞療法市場全体のバッチスケジューリングのリスクを軽減します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高コストと規模の経済の限界 | −3.2% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 複雑な静脈から静脈までの物流とQCボトルネック | −2.4% | グローバル、インフラ依存 | 中期(2〜4年) |

| 大量前治療を受けた腫瘍学患者における生存可能な細胞の不足 | −1.8% | グローバル、高度医療環境 | 短期(2年以内) |

| 患者間の細胞表現型の変動性 | −1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高コストと規模の経済の限界

患者ごとの製造コストは、ドナー特異的スクリーニング、固有のバッチ記録、および低い設備稼働率により、同種異系オプションの930〜1,140英ポンドに対して2,260〜3,040英ポンドに達します(BioPharm International)。動員手順の平均コストは10,605米ドルであり、有害事象なしに最適なCD34+細胞収量を達成できる候補者はわずか20%です(Nature Blood & Marrow Transplantation)。自動化が労働集約性を中和するまで、高コストは自家細胞療法市場の普及を抑制します。

複雑な静脈から静脈までの物流とQCボトルネック

療法は−120℃以下に維持する必要があり、Cytotherapyの輸送監査によると、−80℃への短期的な温度逸脱により生存率が30%低下する可能性があります(Cytotherapy)。各患者バッチは完全な無菌性および同一性試験を受け、リリース時間が最大7日間延長されます(PubMed)。遅延は急速に進行する疾患を抱える患者に悪影響を与え、自家細胞療法市場を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法モダリティ別:免疫細胞が市場の進化を牽引

免疫細胞製品は2025年の自家細胞療法市場シェアの43.12%を占め、CAR-T、TCR-T、および腫瘍浸潤リンパ球療法が血液腫瘍学を超えた治癒の可能性を実証するにつれて、CAGR 16.98%で成長しています。培養時間を短縮した次世代CD19コンストラクトなどのブレークスルーが、高まる臨床的信頼を支えています。一方、難治性固形腫瘍で試験されているナチュラルキラー細胞プログラムは、より広範な免疫カバレッジを約束しながらも自家適合性の利点を維持しています。

幹細胞モダリティは、造血移植および炎症性疾患における間葉系幹細胞(MSC)の応用を通じて不可欠な存在であり続けています。2025年のレメステムセル-LのFDA承認により、MSC療法は初の小児移植片対宿主病(GVHD)の適応症を取得し、投資家の関心が再活性化しました。人工多能性幹細胞パイプラインは虚血性心筋症を標的としていますが、既存の選択肢と競合するためには1回分あたりのコストを80,000米ドル以下にする必要があります。遺伝子改変非免疫細胞はニッチな再生セグメントを占め、CRISPR-Casの精度から恩恵を受けながらも、広範なリリース試験の要求に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用別:腫瘍学のリーダーシップが自己免疫の挑戦に直面

腫瘍学は2025年の自家細胞療法市場規模の35.26%を占め、大細胞型B細胞リンパ腫におけるCAR-Tの成功に支えられています。5年時点で50%を超える持続的寛解が腫瘍学を収益の頂点に置き続けていますが、大量前治療を受けたコホートにおける製造失敗は依然として逆風となっています。微小環境標的コンディショニング剤に支えられた固形腫瘍へのパイプラインの多様化が、近期の成長を強化すると期待されています。

しかし、自己免疫疾患は全身性エリテマトーデスおよび多発性硬化症における初期フェーズデータが再発率の低下を伴う免疫リセットの可能性を示すにつれて、最速のCAGR 15.92%を予測しています。ピボタル試験が持続的な有効性を確認すれば、自家細胞療法市場では2030年以降に自己免疫適応症が腫瘍学の貢献を上回る可能性があります。心血管、整形外科、および神経学セグメントは、細胞ベースの組織修復プロトコルが成熟するにつれて着実な増分需要を加えています。

エンドユーザー別:病院が基盤を固め、クリニックが加速

病院および移植センターは、組み込まれたアフェレーシスユニット、凍結保存設備、およびサイトカイン放出症候群管理のための集中治療サポートにより、2025年の自家細胞療法市場シェアの46.12%を支配しました。学術センターが自動バイオリアクターとクラスCクリーンルームを統合した分散型製造モデルを先駆けることで、特定の血液腫瘍学プロトコルのターンアラウンドを5日間に圧縮するにつれて、その優位性は持続するでしょう。

専門クリニックは、外来安全性プロファイルの改善の中で最も急成長しているチャネルです。Kite Pharmaの実世界データは、外来設定でのグレード3以上の有害事象が入院患者の発生率と同等であることを確認し、支払者がより低い施設費用を償還できるようにしました。受託開発製造機関(CDMO)は、プロバイダーから資本負担をオフロードするプラグアンドプレイGMPスイートを提供することで、両チャネルを静かに支え、自家細胞療法市場のフットプリントをさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の自家細胞療法市場シェアの52.74%を維持し、承認済み製品をレジストリデータ収集を条件に償還するメディケアのCGTアクセスモデルによって推進されました(CMS)。この地域の強固なCDMOネットワークはサプライラインを短縮し、FDAの治療製品局は2025年までに年間10〜20件の承認を見込んでおり、リーダーシップを維持しています。

アジア太平洋地域は、日本の先駆け審査制度の下での支援的な規制と、一部のCAR-T療法をカバーするようになった中国の省レベルの保険パイロットにより、最高のCAGR 17.58%を記録しました。地域化されたマイクロファクトリーは物流コストを最大40%削減し、新興経済国において不可欠な要素となっています。インドは医療観光を活用し、オーストラリアと韓国は地域GMP拠点に投資し、自家細胞療法市場をさらに拡大しています。

欧州は、管理された参入協定が複数年にわたる支払いを臨床的利益に合わせることで着実に成長しています。ドイツのNUB償還経路は正式な価格交渉に先立って一時的な資金提供を認め、市場アクセスの障壁を緩和しています。東欧とロシアは依然として初期段階にありますが、規制の明確化が進むにつれて長期的なホワイトスペースを代表しています。

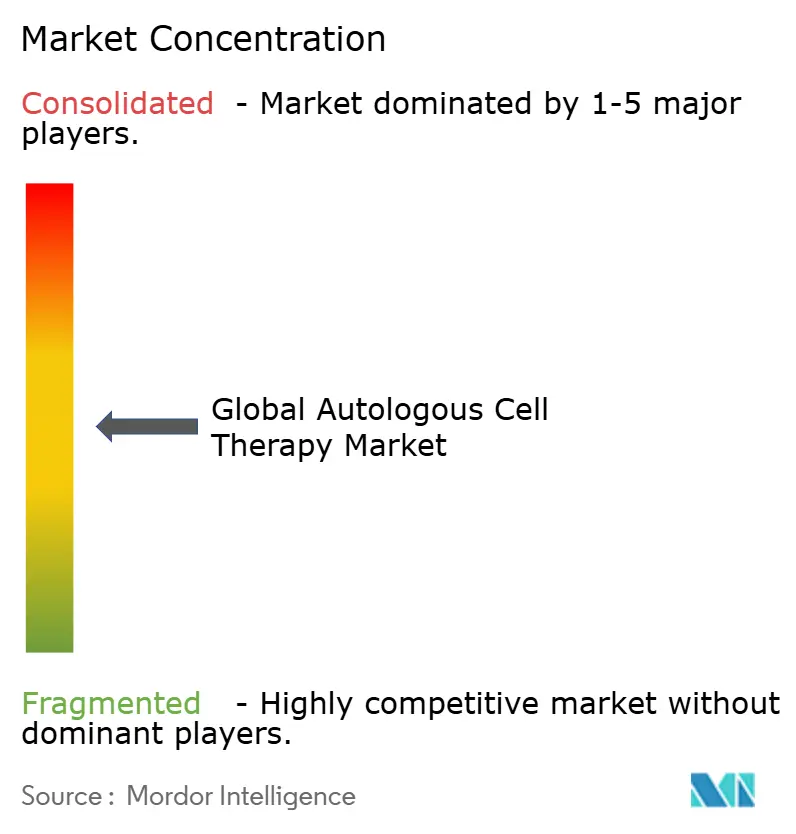

競合環境

競争は中程度であり、上位5社のライセンス保有者が推定55%の合算収益を占めています。NovartisはKymriaを濾胞性リンパ腫に拡大し、Gilead/Kiteは多発性骨髄腫でのアニト-セルの商業化に向けて前進しています。Bristol Myers Squibbは自己免疫プログラムを通じて差別化を図り、混雑した血液腫瘍学スペース以外でパイプラインの深みを確保しています。BioNTechのAutolusへの2億米ドルの投資は、製造能力を確保するための垂直統合を例示しています。

戦略的な動きは自動化を中心としています。Cellular OriginsはCytivaと提携し、ConstellationロボットクラスターとSefiaセル処理ハードウェアを組み合わせ、2025年後半のGMP展開を目指しています(BioPharm International)。Terumo BCTのQuantum Flexシステムは収穫労働を60%削減し、広範なスタッフを持たない病院所有施設にとって魅力的です(Pharmaceutical Manufacturer)。

Ori BiotechやOrgenesisなどの新興の破壊的企業は、未活用の病院スペースに展開できるモジュラープラットフォームを通じてコストとアクセスの制約に対処しています。Lonza GroupとMinarisは後期フェーズ試験のための予約スイートを拡大し、中堅スポンサーの能力リスクを軽減しています。これらのダイナミクスは総じて臨床的浸透を加速させ、自家細胞療法市場の成長軌跡を強化しています。

自家細胞療法業界リーダー

Vericel Corporation

Pharmicell Co., Inc.

Holostem Terapie Avanzate S.r.l.

Opexa Therapeutics

Lineage Cell Therapeutics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Kite PharmaがASCO 2025でYescartaの外来実世界データを発表し、入院ケアとの安全性の同等性を確認。

- 2025年5月:コロラド大学が耐性がんに対するALA-CART次世代CAR-Tの有効性を発表し、臨床試験を計画。

- 2025年4月:Throne BiotechnologiesがI型糖尿病およびロングCOVIDを標的とした幹細胞エデュケーター療法のFDA RMATを取得。

- 2025年1月:CytivaがCellular Originsと提携し、CGT自動化のためにSefiaとConstellationロボットクラスターを統合。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、自家細胞療法市場を、患者自身の生存可能な細胞を採取・増殖、またはその他の方法で体外で操作し、疾患組織の修復・置換・再生を目的として再注入するすべての治療製品および関連サービスと定義する。Mordor Intelligenceによると、この市場は2025年にUSD 69.1億を生み出した。

同種、異種、および非細胞性遺伝子編集療法は意図的にスコープから除外している。

セグメンテーション概要

- 療法モダリティ別(金額)

- 幹細胞療法

- 造血幹細胞(HSC)

- 間葉系幹細胞(MSC)

- 人工多能性幹細胞(iPSC)

- 免疫細胞療法

- CAR-T細胞

- TCR-T細胞

- 腫瘍浸潤リンパ球(TIL)

- ナチュラルキラー(NK)細胞

- 遺伝子改変非免疫細胞療法

- 幹細胞療法

- 適用別(金額)

- 腫瘍学

- 心血管疾患

- 整形外科・筋骨格系疾患

- 神経学

- 皮膚科・創傷治癒

- 自己免疫疾患

- その他

- エンドユーザー別(金額)

- 病院・移植センター

- 専門クリニック

- 学術・研究機関

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

このステージでは、北米、欧州、アジア全域の移植外科医、細胞処理施設マネージャー、支払者、テクノロジーベンダーを対象に半構造化インタビューを実施する。治療患者数、製造収率、ターンアラウンドタイム、平均販売価格に関するインサイトにより、Mordorのアナリストはデスクベースの前提を精緻化し、初期モデルのアウトプットを調整することが可能となる。

デスクリサーチ

Center for International Blood and Marrow Transplant Researchなどの機関からの年間移植統計、US FDA・EMA・PMDAからの規制承認ログ、重要な試薬についてVolzaを通じて収集した輸出入記録、およびCytotherapyなどの査読済みジャーナルに報告されたコストベンチマークを収集する体系的なデスクワークから開始する。

また、商業的ローンチと収益の内訳をマッピングするために、企業の10-K申告書、臨床試験レジストリ、Alliance for Regenerative Medicineのアップデート、D&B HooversおよびDow Jones Factiva のサブスクリプションフィードも精査する。列挙されたソースはあくまで例示であり、データ収集・検証・明確化のために多数の追加オープンデータベースも参照している。

市場規模の算定と予測

本モデルは、主要適応症の治療有病率を起点とし、療法の浸透率および標準的な投与コストと組み合わせるトップダウンの患者プールフレームワークを採用している。その結果は、認可製造業者からサンプリングしたバッチ量を用いた選択的なボトムアップ検証によって合計値を確認することでバランスを取っている。主要変数には、血液がんの発生率、製造収率の損失、規制承認のペース、ローンチ後の平均販売価格の低下、および償還拡大のタイムラインが含まれる。各ドライバーは多変量回帰により2030年まで予測し、シナリオ分析で政策ショックを検証する。施設レベルのデータが乏しい場合は、較正済みの業界平均を補完し、フラグを立てた上でピアセッションにてレビューを行う。

データ検証と更新サイクル

アウトプットは、過去の移植比率・為替変動・類似療法のベンチマークに対して異常値をスクリーニングする二層レビューを経る。アナリストは承認前にいかなる差異も再確認する。レポートは年次で更新され、重要な承認または重大な安全性アラートが発生した場合はサイクル中間での更新が行われ、その後新たな検証プロセスが実施される。

MordorのAutologous Cell Therapyベースラインが信頼できる理由

企業が自家および同種の収益ストリームを混在させたり、異なる価格設定を適用したり、古い患者プールを使用したりするため、公表されている推計値がしばしば乖離することは認識している。

Mordorの厳格なスコープ、変数選択、および年次更新は、クライアントが信頼できるバランスの取れた中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 6.91 B | Mordor Intelligence | - |

| 11.43 B | Global Consultancy A | 自家収益を補助的な処理キットと合算し、実現スループットではなく発表済みキャパシティに基づいて普及率をモデル化している |

| 6.74 B | Industry Publication B | 移植件数のみを使用し、認定センター外の免疫細胞腫瘍学の収益を除外しているため、カバレッジが部分的となっている |

総じて、Mordorの明確に定義されたスコープ、透明性のある変数選択、および定期的な検証は、過度に楽観的な数値と狭義に保守的な数値を橋渡しする信頼性の高いベースラインを生み出し、意思決定者に再現可能な参照ポイントを提供する。

レポートで回答された主要な質問

2026年の自家細胞療法市場の世界的な価値はいくらですか?

市場は2026年に79億9,000万米ドルと評価され、2031年までに165億3,000万米ドルに達すると予測されています。

現在、自家細胞療法市場をリードしている療法モダリティはどれですか?

免疫細胞製品、特にCAR-T療法が43.12%の収益シェアでリードしています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

規制改革、臨床インフラの拡大、および低い生産コストがアジア太平洋地域でのCAGR 17.58%を牽引しています。

支払者は自家療法の高い初期コストにどのように対処していますか?

欧州および日本の医療システムはアウトカムベースの償還を使用し、支払いを長期的な臨床的成功に連動させています。

コストを削減している製造革新は何ですか?

閉鎖系バイオリアクターと病院ベースのマイクロファクトリーが労働・物流コストを削減し、1回分あたりの費用を最大50%低減しています。

最終更新日: