遺伝子合成市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 6.09 十億米ドル |

| 成長率 (2026 - 2031) | 16.38% CAGR |

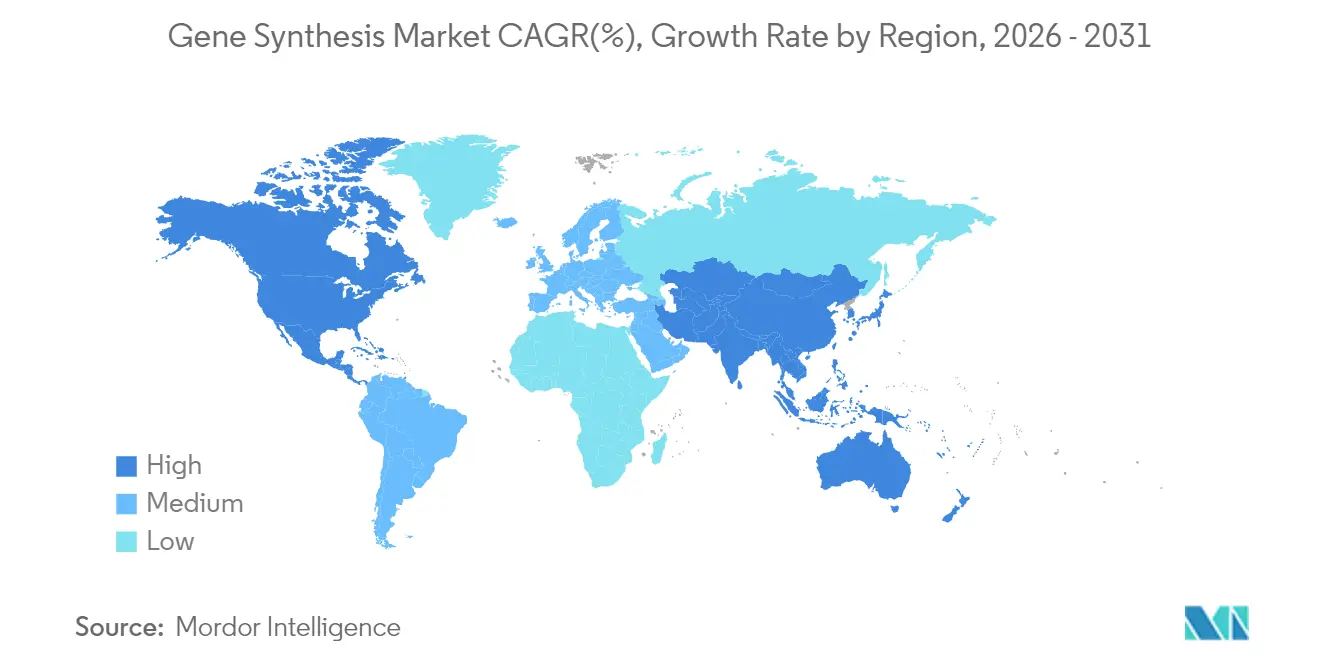

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子合成市場分析

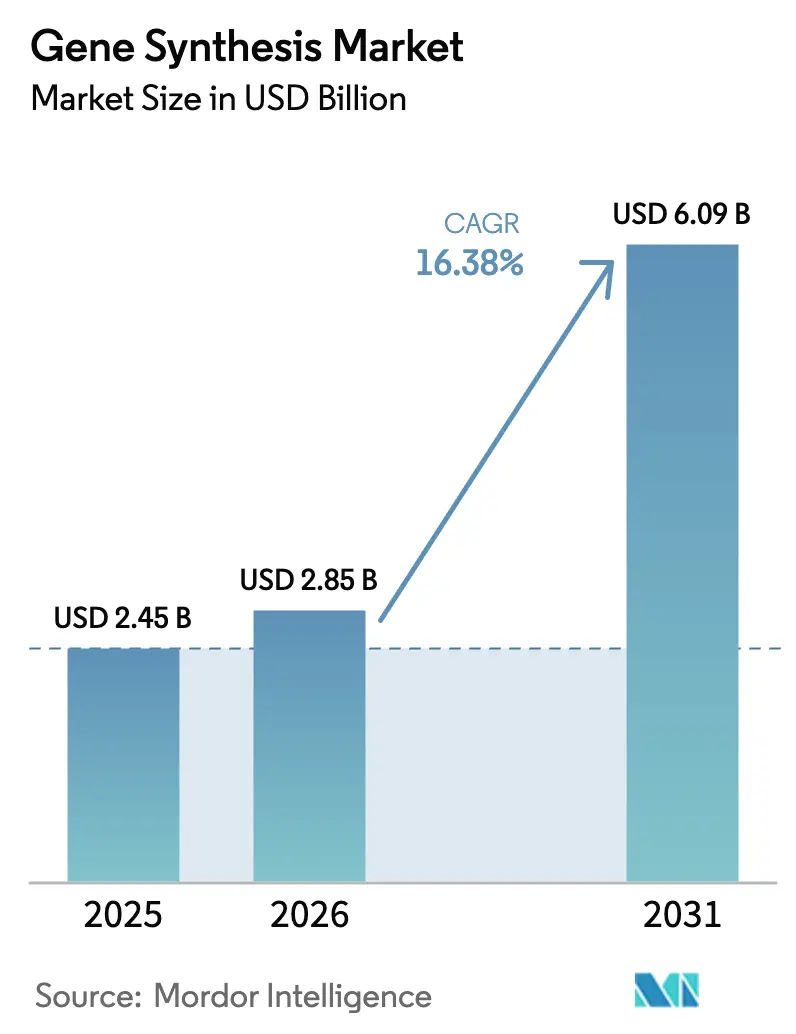

遺伝子合成市場規模は2025年に24.5億米ドルと評価され、2026年の28.5億米ドルから2031年には60.9億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.38%です。

この急速な拡大は、酵素的オリゴヌクレオチド生産における持続的な技術革新、精密ゲノミクスに向けた研究予算の増加、そしてより迅速な設計・構築・試験サイクルを求めるバイオ医薬品企業からの需要急増を反映しています [1]NHGRI、「ゲノム技術助成金」、genome.gov。規制上の明確化が進んでいることも遺伝子合成市場を後押ししており、バイデン政権のAIおよびバイオテクノロジーに関する大統領令は、プロバイダーに共通の運用基準を設ける新たな連邦スクリーニング規則を概説しています。オリゴヌクレオチド需要が年間30%増加している一方で、合成生産性はシーケンシングスループットほど急速には改善していないため、製造能力は需要に追いつけていない状況です。並行して、2024年には10件の遺伝子療法がFDA承認を取得しており、これは前年の2倍の数字であり、規制上の勢いが長鎖・高忠実度コンストラクトへの商業的注文を加速させていることを示しています。

主要レポートのポイント

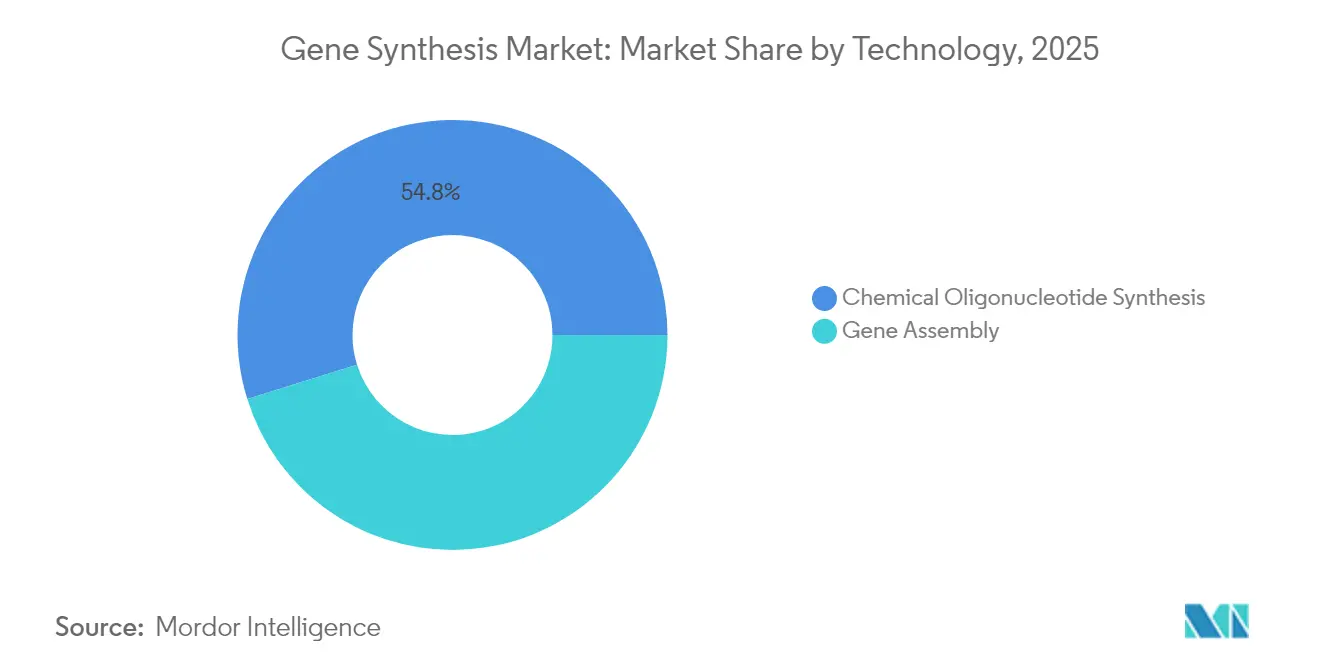

- 合成方法別では、化学的オリゴヌクレオチド合成が2025年の遺伝子合成市場シェアの54.82%を占め、遺伝子アセンブリ技術は2031年にかけて17.06%のCAGRで拡大する見込みです。

- サービスタイプ別では、抗体DNA合成が2025年の遺伝子合成市場規模の47.76%を占め、ウイルス遺伝子合成は2031年にかけて17.06%のCAGRで推移する見通しです。

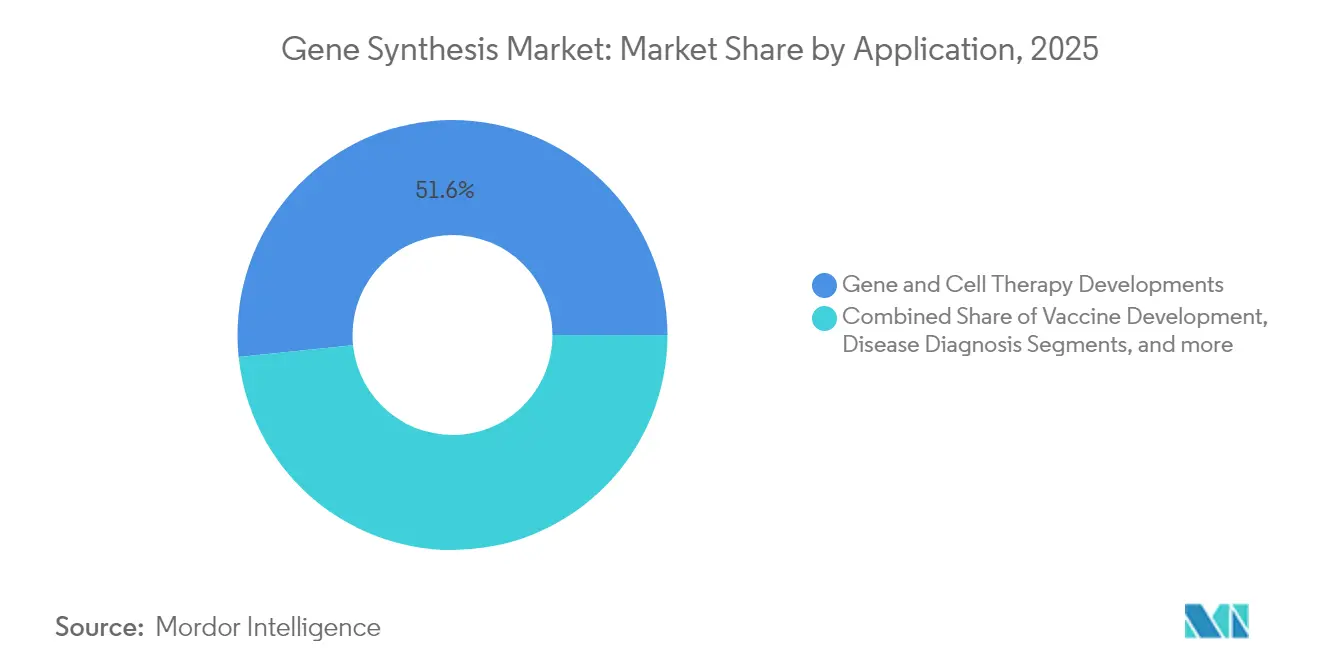

- 用途別では、遺伝子・細胞療法が2025年の遺伝子合成市場規模の51.64%を占め、疾患診断用途は2031年にかけて17.12%のCAGRで推移する見通しです。

- エンドユーザー別では、バイオ医薬品企業が2025年の収益の45.71%を生み出しており、アウトソーシングの加速に伴いCROおよびCDMOが最速の17.18%CAGRを記録する見込みです。

- 地域別では、北米が2025年の遺伝子合成市場規模の41.88%を占めており、アジア太平洋地域が予測期間中に17.29%のCAGRで最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

遺伝子合成市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲノミクスおよびNGS主導のR&Dパイプラインの急増 | +3.2% | 世界全体、北米および欧州に集中 | 中期(2〜4年) |

| 合成遺伝子に対するバイオ医薬品需要の拡大 | +4.1% | 世界全体、北米主導、アジア太平洋成長 | 短期(2年以内) |

| 政府のゲノミクス資金調達イニシアチブ | +2.8% | 北米、欧州、中国、インド | 長期(4年以上) |

| DNA合成コストおよびターンアラウンドの急速な低下 | +3.5% | 世界全体、アジア太平洋の製造拠点 | 中期(2〜4年) |

| 新興の酵素的DNA合成プラットフォーム | +2.9% | 北米および欧州での開発、世界的な普及 | 中期(2〜4年) |

| バイオファウンドリおよびクラウドラボへのベンチャーキャピタルの殺到 | +1.7% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゲノミクスおよびNGS主導のR&Dパイプラインの急増

北米では現在900件以上の活発な臨床試験が合成DNAコンストラクトを組み込んでおり、次世代シーケンシングが実験室をより高スループットの構築能力へと向かわせていることを示しています。CEPIはDNA Scriptのテンプレート生産を自動化するために470万米ドルを拠出しており、ワクチン開発者が設計から実験台まで数週間ではなく数日で移行できるようにしています [2]CEPI、「DNA Scriptへの資金提供」、cepi.net。学術的な進歩もこのドライバーを支持しています。ハワイ大学の研究者たちは高忠実度テンプレートを使用した際に96%の編集成功率を達成し、合成品質と治療効果の直接的な関連性を実証しました [3]ハワイ大学、「高忠実度遺伝子編集研究」、hawaii.edu。NHGRIによる多重オリゴ合成への220万米ドルの助成金は、合成DNAを重要な研究インフラとしてさらに定着させています。これらの要素が合わさることで、サンプルのバックログが拡大し、オンデマンドでエラーフリーの配列を保証できるプロバイダーにとってプレミアムな機会が生まれています。

合成遺伝子に対するバイオ医薬品需要の拡大

バイオ医薬品パイプラインは現在、細胞療法、mRNAワクチン、抗体薬物複合体のためのカスタム遺伝子に依存しています。FDAは2024年に5件の遺伝子療法を承認しており、初のCRISPR編集治療を含み、各承認は精密なウイルスベクター対応インサートへの商業的ニーズを裏付けています。GSKはmRNAワクチンポートフォリオに適した直鎖状DNAを確保するためにElegenに3,500万米ドルを投資しました。臨床的には、Casgevyが治療を受けた鎌状赤血球症患者の93.5%において重篤な血管閉塞性クリーゼを予防し、正確なテンプレート設計が治療上の成功に直結することを証明しました。投資家心理は需要を反映しており、Constructive Bioは合成ゲノミクスが世界的なペプチド不足を緩和するとの期待から5,800万米ドルのシリーズA資金を集めました。これらの動向は開発タイムラインを短縮し、信頼できる合成パートナーをめぐる競争を激化させています。

政府のゲノミクス資金調達イニシアチブ

NHGRIは酵素的オリゴ生産を含むプラットフォーム技術の加速に向けて、2029年まで年間150万米ドルを配分しています。インドのBioE3フレームワークは財政的インセンティブと規制の合理化により精密バイオ治療薬とバイオ製造を支援しています。欧州連合のSYNBEEプロジェクトは、スタートアップ企業がAIとDNA設計を統合するのを支援する助成金を提供しています。日本は2030年までに15兆円規模のバイオテクノロジー市場を目標とし、長い合成遺伝子を必要とする人工多能性幹細胞研究を重視しています。公的資金は商業リスクを低減し、設置済みの合成能力を拡大し、地域の普及率を高めます。

DNA合成コストおよびターンアラウンドの急速な低下

酵素的プラットフォームは現在、有害溶媒を使用せずに当日中のオリゴ印刷を可能にし、シーケンシングと合成速度のギャップを縮めています。Ribbon Biolabsは最近、0.33%のエラー率を特徴とする20 kbフラグメントを実証し、化学的手法が通常対応できる範囲を超えた遺伝子長への対応を拡大しました。カリフォルニア大学アーバイン校の概念実証10-92 TNAポリメラーゼは、収率と忠実度の両方を向上させる学術界の役割を示しています。WuXi STAは27本のオリゴヌクレオチドラインに拡大しており、産業規模への世界的な動きを強調しています。コスト低下はより広範な実験を促進し、遺伝子合成市場の二桁成長を持続させています。

遺伝子合成市場の抑制要因影響分析*

| 制約 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成生物学の熟練労働力の不足 | -2.1% | 世界全体、欧州および新興市場で深刻 | 長期(4年以上) |

| 大規模合成能力のための高い資本コスト | -1.8% | 世界全体、新規参入者にとって特に困難 | 中期(2〜4年) |

| デノボコンストラクトに対する知的財産所有権の不確実性 | -1.3% | 世界全体、多管轄運営において複雑 | 長期(4年以上) |

| バイオセキュリティおよびデュアルユース規制上の精査 | -1.6% | 世界全体、北米および欧州で厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成生物学の熟練労働力の不足

合成生物学は分子生物学、工学、計算科学を融合していますが、ほとんどの学術カリキュラムは依然として従来のウェットラボスキルを重視しています。NHGRIは労働力の多様性向上のために525万米ドルを充当しており、不足に対する制度的認識を示しています。欧州のバイオテクノロジーはGDPに310億ユーロを貢献していますが、すでにスタートアップのスケーリングを制限する人材のボトルネックに悩まされています。日本のベンチャー資金調達は、部分的には限られた起業家的深みのために、米国と比較して低い水準にとどまっています。酵素的プラットフォームはリン酸ベースの化学と比較して新しいスキルセットを必要とするため、継続的な再訓練が不可欠です。十分な資格を持つスタッフがいなければ、生産ラインは稼働率低下のリスクにさらされ、遺伝子合成市場の収益蓄積が遅れます。

大規模合成能力のための高い資本コスト

固相合成装置、精製カラム、廃棄物処理システムは、最初の注文が出荷される前に数百万ドルの投資を必要とします。Molecular Assembliesは完全酵素的フロープラットフォームの商業化のみを目的として2,580万米ドルを調達しました。Thermo Fisherは2028年までに米国の製造およびR&Dの拡大に20億米ドルを投じることを約束しており、競争力を維持するために必要な予算規模を明らかにしています。FDAの先進製造技術プログラムは規制上のサポートを提供していますが、それでも広範な検証が必要であり、費用と時間が加算されます。設備を迅速に償却できない小規模参入者は撤退するか買収対象となる可能性があり、遺伝子合成市場内の新鮮なイノベーションを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

遺伝子合成市場セグメント分析

合成方法別:

酵素的プラットフォームが化学的優位性に挑戦化学的オリゴヌクレオチド合成は、数十年にわたるプロセス最適化と信頼性の高いサプライチェーンのおかげで、2025年の遺伝子合成市場シェアの54.82%を維持しました。固相ホスホラミダイト反応は短鎖の標準として残っており、マイクロチップベースのアプローチはバッチスループットを向上させています。しかし、CRISPRおよびウイルスベクターにおける長鎖コンストラクトへのニーズに後押しされ、アセンブリ技術が2031年にかけて17.06%のCAGRを記録する中、遺伝子合成市場は転換点を迎えています。

DNA ScriptのSYNTAXなどの酵素的プラットフォームは数時間以内に最大96本のオリゴを生産し、有毒溶媒なしに実験室への即時アクセスを提供します。Molecular Assembliesの完全酵素的フロー技術はさらにエラー率を低減しながら読み取り長を延長し、既存の手法からシェアを奪う位置に立っています。短いプライマーに対する化学的速度と長い遺伝子に対する酵素的アセンブリを組み合わせたハイブリッド戦略が台頭しており、遺伝子合成市場が単一の技術に収束するのではなく多様化し続けることを確実にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:

ウイルス遺伝子合成がワクチン開発を加速抗体薬物複合体パイプラインの増加とCAR-T細胞への関心の高まりにより、抗体DNA合成が2025年の遺伝子合成市場規模の47.76%を占めました。mRNAプラットフォームとウイルスベクターがワクチンおよび遺伝子療法分野を席巻する中、ウイルス遺伝子合成は17.06%のCAGRが見込まれています。

自動化されたテンプレート生産へのCEPIの資金提供は、ワクチンR&Dサイクルを短縮するための戦略的緊急性を確認しました。Johnson & JohnsonとGenScriptの承認済みCAR-T療法に関するコラボレーションは、独自の抗体配列がいかに繰り返し注文を生み出すかを示しています。配列設計、酵素的合成、AIベースの最適化をバンドルできるサービスプロバイダーはプレミアム契約を獲得し、遺伝子合成市場全体の収益を拡大する立場にあります。

用途別:

診断の普及が商業基盤を拡大遺伝子・細胞療法は2025年の需要の51.64%を占め、一回限りの遺伝子治療に対するFDAの承認ペースの加速によって強化されました。病院がゲノムアッセイを日常的なケアに組み込む中、疾患診断用途は17.12%のCAGRで拡大する見込みです。

迅速な新生児ゲノムシーケンシングは現在、レベルIV NICUケースの60%において臨床的に必要であることが証明されており、カスタムプローブとコントロールへの日常的な需要を生み出しています。ゲノム規制センターが開発したAI設計の調節配列は超選択的な発現を可能にし、設計・構築サービスの新市場を開拓しています。これらの力が合わさることで用途ミックスの多様性が維持され、遺伝子合成市場が治療パイプラインの変動に対して回復力を保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

アウトソーシングがCROおよびCDMOの成長を促進バイオ医薬品企業は2025年も社内プログラム向けの大量注文により収益の45.71%を牽引しました。しかし、スポンサーが臨床戦略に集中するために合成をアウトソーシングするにつれ、CROおよびCDMOは最速の17.18%CAGRを記録すると予測されています。

GenScriptのCDMO拡大に充当された2億2,400万米ドルの資金調達は、アウトソーシングの波に対するサプライヤーの信頼を示しています。Twist Bioscienceは合成生物学と次世代シーケンシングの両方における多様な顧客基盤を背景に、2025年第2四半期に9,280万米ドルの収益を計上しました。NHGRIが資金提供する学術コンソーシアムは収益源をさらに多様化し、遺伝子合成市場の幅広い需要の安定性を確保しています。

地域分析

北米遺伝子合成市場

北米は2025年の遺伝子合成市場規模において41.88%を占めており、これは旺盛なベンチャーキャピタルの資金流入、成熟したバイオ医薬品クラスター、および支持的な規制環境によるものです。NHGRIによるプラットフォーム技術への年間150万米ドルのコミットメントは官民パートナーシップを促進し、FDAの協調的な遺伝子治療審査経路は規制上の不確実性を排除しています。民間企業も政策への信頼を反映しており、Thermo Fisher Scientificは2028年までに国内設備拡張に20億米ドルを投資する予定です。

アジア太平洋遺伝子合成市場

アジア太平洋地域は2031年までに17.29%のCAGRを記録すると予測されており、遺伝子合成市場において最も成長の速い地域です。中国はバイオテクノジーを戦略的柱として位置づけ、合成遺伝学ベンチャーに多額の補助金を投入しています。インドのBioE3政策は精密バイオ治療薬を優先し、国内バイオファウンドリーをグローバルクライアントへのサービス提供に向けて整備しています。日本は2028年までに民間の創薬投資を倍増させる計画を持ち、人工多能性幹細胞プロジェクトが長い合成配列を必要としています。韓国の細胞治療イニシアチブもさらに地域の勢いを強化しています。

EMEAおよび南米遺伝子合成市場

欧州は、EUバイオエコノミー戦略などの協調的な政策枠組みが産業バイオテクノロジーを支援しており、安定した成長の貢献地域であり続けています。SYNBEE助成金はスタートアップがAIとDNA設計を組み合わせるのを支援し、欧州の大手製薬企業は安定した受注量をもたらしています。中東・アフリカおよび南米は採用サイクルの初期段階にありますが、医療費の増加と農業バイオテクノロジーの需要が遺伝子合成市場のアドレス可能なベースを拡大しています。

競合環境

競合の激しさは中程度です。市場リーダーであるTwist Bioscience、GenScript Biotech、Thermo Fisher Scientific、Integrated DNA Technologiesは、価格よりも精度、ターンアラウンド、プラットフォームの幅で競争しています。Twistは2025年第2四半期に49.6%の粗利益率を報告しており、規模が達成されれば健全な経済性を示しています。GenScriptのCDMO拡大に充当された資金調達ラウンドは、既存企業がシェア維持のために再投資していることを示しています。CRISPR Therapeuticsのゲノム編集組成物(特許番号11,332,760)などの特許出願は技術的優位性を保護し、ライセンス収益源を生み出しています。

破壊的参入者は酵素的、マイクロ流体的、自動化豊富なソリューションを追求しています。DNA ScriptはSYNTAXプリンターのためにシリーズCで1億6,500万米ドルを確保し、現在は製薬企業と当日オリゴ供給に関するパートナーシップを結んでいます。Constructive Bioの5,800万米ドルの資金調達は非標準アミノ酸を合成するための遺伝コードの書き換えに焦点を当て、現在の化学的能力の限界に挑戦しています。Ribbon Biolabsは長鎖フラグメントのニッチを狙い、Molecular Assembliesは読み取り長と純度を延長する独自酵素を構築しています。

戦略的買収が能力の積み重ねを加速しています。Johnson & JohnsonはAmbrxを20億米ドルで買収し、抗体薬物複合体のノウハウを追加しており、上流遺伝学に対する大手製薬企業の食欲を反映しています。Maravai LifeSciencesはOfficinae BioのDNAおよびRNA資産を取得してAI対応mRNAプロトタイピングを拡大する予定です。このような動きは専門知識を統合し参入障壁を高めますが、同時に遺伝子合成市場における長期的な価値を検証するものでもあります。

遺伝子合成産業のリーダー

Merck KGaA

Eurofins Genomics

Thermo Fisher Scientific

GenScript

Azenta Life Sciences (Genewiz)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた遺伝子合成市場の企業

- ATUM

- Bio Basic

- Beijing SBS Genetech Co.

- Eurofins

- Azenta Life Sciences (Genewiz)

- GenScript Biotech

- Merck KGaA (Sigma GeneArts)

- OriGene Technologies

- Thermo Fisher Scientific (GeneArt)

- Integrated DNA Technologies

- Twist Bioscience

- DNA Script

- Ansa Biotechnologies

- Evonetix

- Telesis Bio

- Synbio Technologies

- Bioneer

- ProteoGenix

- Bio-Synthesis

- ATLATL Innovations

遺伝子合成市場における最近の業界動向

- 2025年5月:Ansa Biotechnologiesが50 kb DNA合成アーリーアクセスプログラムを開始し、4週間以内に複雑な配列を提供することを約束しました。

- 2025年3月:Telesis Bioが最大2,100万米ドルを確保し、Gibson SOLA酵素的DNA合成の普及を加速させ、知的財産を保護しながらオンサイト生産を可能にしました。

- 2025年2月:CEPIがDNA Scriptに470万米ドルを授与し、mRNAワクチン向けの自動化されたDNAテンプレート生産を加速させ、100日間ミッションを支援しました。

- 2024年9月:Constructive Bioがノーベル賞受賞者のサー・グレゴリー・ウィンター卿を取締役会に迎え、カスタムゲノム工学の推進に向けて5,800万米ドルのシリーズAを完了しました。

遺伝子合成市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、遺伝子合成市場を、プロバイダーがテンプレートを使用せず塩基ごとに二本鎖DNAフラグメントを組み立て、クローニング、スクリーニング、または治療用途に対応した完全な遺伝子を納品することで生み出される商業的価値と定義しています。Mordor Intelligenceによると、市場規模は下流の用途や送達ベクターに関わらず、最大200 kbのフラグメントに対するサービス料金およびキットを対象としています。

スコープの除外事項:ベンチトップDNAプリンターの機器販売、および60塩基対未満の短鎖オリゴヌクレオチド注文による収益は、意図的に対象外としています。

このレポートでカバーされるセグメント

- 合成方法別

- 化学的オリゴヌクレオチド合成

- 固相ホスホラミダイト

- マイクロチップベースのオリゴヌクレオチド合成

- 遺伝子アセンブリ

- PCR媒介

- ライゲーション媒介

- 化学的オリゴヌクレオチド合成

- サービスタイプ別

- 抗体DNA合成

- ウイルス遺伝子合成

- その他

- 用途別

- 遺伝子・細胞療法の開発

- ワクチン開発

- 疾患診断

- その他

- エンドユーザー別

- バイオ医薬品企業

- 学術・政府機関

- CROおよびCDMO

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる製造エンジニア、市場開発マネージャー、学術コアファシリティ責任者、および調達担当者にインタビューを実施しました。これらの対話を通じて、配列長の上限、地域別の標準的なターンアラウンド期間、平均販売価格の動向に関する仮定を検証し、コストカーブおよび将来の普及閾値の精緻化に役立てました。

デスクリサーチ

National Center for Biotechnology Information、International Genetically Engineered Machine registry、OECDバイオテクノロジー統計、米国税関貿易コード、合成生物学の資金調達を追跡する査読済み学術誌などのソースから公開データセットを収集することから着手しました。年次報告書、10-K申告書、投資家向け資料、および信頼性の高いプレスリリースにより、チームはサービス価格と設備能力の変化をベンチマークすることができました。D&B HooversおよびDow Jones Factivaからのプレミアム情報は、企業レベルの内訳と最新の事業拡大情報の充実に貢献しました。このリストは例示的なものであり、調査全体を通じたファクトチェックには多数の追加オープンデータセットが活用されています。

市場規模の算定と予測

本モデルは、公表された合成量、塩基対あたりの平均価格、および地域別の資金フローを用いたグローバル需要のトップダウン再構築から始まります。次に、選択的なボトムアップのサプライヤー積み上げによって結果を裏付けます。NIHおよびHorizon Europeの助成金コミットメント、遺伝子治療試験の開始件数、平均フラグメント長、マイクロアレイのスループット率などの変数が多変量回帰に組み込まれ、2030年までの収益を予測します。ベンダーの開示が部分的な箇所については、合計値を確定する前に三角測量によるASPトレンドと出荷パターンで補完されます。

データ検証と更新サイクル

本調査の成果物は、多段階の分散チェック、ピアレビュー、およびシニアアナリストの最終承認を経ています。データセットは年次で更新され、資金調達の急変、規制の変化、または大規模な設備能力の追加が生じた場合には中間更新が実施されます。

Mordor Intelligenceの遺伝子合成市場規模と他の公開予測との比較

一部の企業がオリゴ合成を混在させたり、キット収益を除外したり、特定の地域・年度の価格で固定したりするため、公表されている推計値はしばしば乖離します。当社は一貫したスコープを選択し、透明性の高いユニットエコノミクスを適用し、モデルをより頻繁に更新しています。これが、クライアントが当社を信頼する理由です。

主なギャップ要因としては、他社における狭いアプリケーションカバレッジ、時代遅れの通貨換算、および特許出願に見られる急速なマイクロアレイ普及を無視した数量推計が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.45 B(2025年) | Mordor Intelligence | - |

| USD 1.76 B(2022年) | Global Consultancy A | キット収益を除外、2022年の静的価格を使用 |

| USD 2.28 B(2023年) | Research Firm B | アジア太平洋地域の設備能力拡大を省略、一次調査が限定的 |

| USD 2.55 B(2025年) | Trade Journal C | 短鎖オリゴ販売を合計に含めて計上 |

これらの比較を総合すると、Mordorの厳格なスコープ設定、適時の更新サイクル、および二層構造の検証が、意思決定者に信頼できるバランスの取れた再現可能なベースラインを提供していることが示されています。

レポートで回答される主要な質問

遺伝子合成市場の現在の規模はどのくらいですか?

遺伝子合成市場規模は2026年に28.5億米ドルであり、16.38%のCAGRで2031年までに60.9億米ドルの予測値に達します。

どの地域が遺伝子合成市場をリードしていますか?

北米は2025年収益の41.88%を占めてリードしており、強力なバイオ医薬品需要、潤沢な連邦資金、明確な規制経路に支えられています。

最も速く成長している合成方法はどれですか?

遺伝子アセンブリおよびその他の次世代手法は17.06%のCAGRで成長すると予測されており、より長い読み取り長と低いエラー率のおかげで従来の化学的アプローチを上回っています。

CROおよびCDMOが遺伝子合成においてシェアを拡大している理由は何ですか?

製薬企業は合成を専門プロバイダーにアウトソーシングする傾向を強めており、予測期間中のCROおよびCDMO収益に17.18%のCAGRが見込まれています。

市場成長に影響を与える主要な規制トレンドは何ですか?

FDAによる年間遺伝子療法承認数の倍増と米国のバイオテクノロジースクリーニングに関する大統領令は、コンプライアンス上の期待を明確にしながら需要を高めています。

酵素的プラットフォームはコストと速度にどのような影響を与えていますか?

SYNTAXなどの酵素的DNAプリンターは数時間で精製されたオリゴを生産でき、ターンアラウンドタイムを短縮し有害廃棄物を削減しており、研究・製造ユーザーの間での普及を加速しています。

最終更新日: