細胞療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.55 十億米ドル |

| 市場規模 (2031) | 14.56 十億米ドル |

| 成長率 (2026 - 2031) | 17.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞療法市場分析

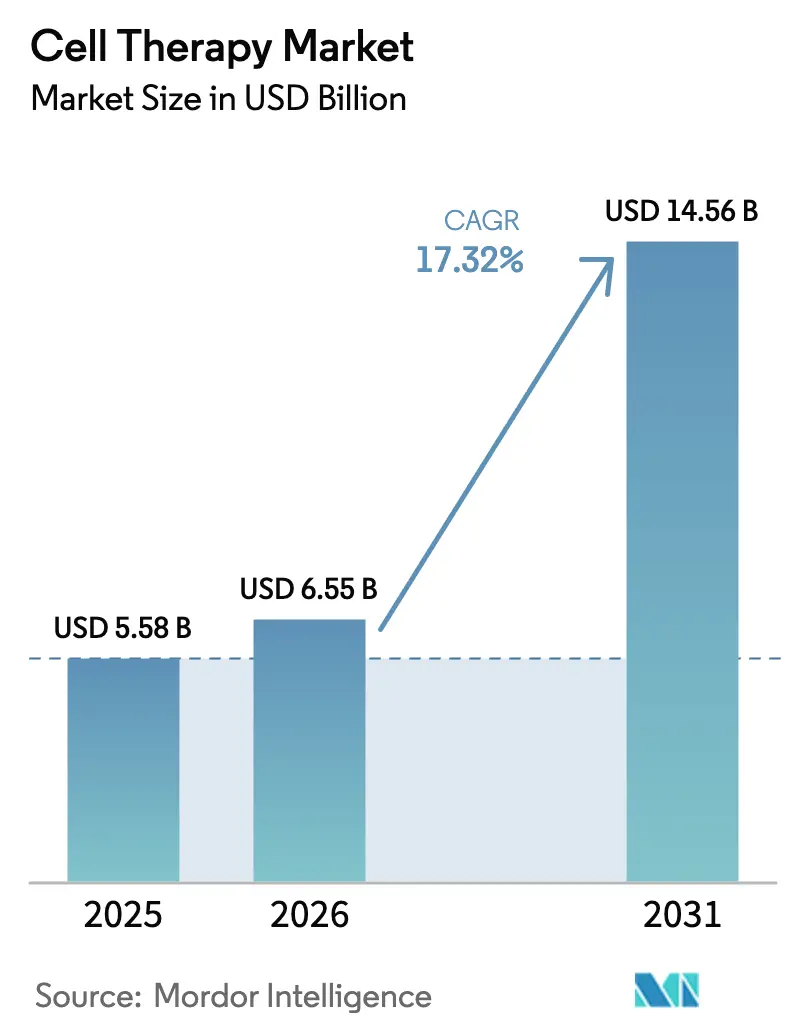

細胞療法市場規模は、2025年の55億8,000万米ドルから2026年には65億5,000万米ドルに増加し、2031年までに145億6,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR17.32%で成長します。

自家キメラ抗原受容体T細胞(CAR-T)製品の承認増加、同種プラットフォームへの転換、および米国・欧州・アジア太平洋における新たな償還経路が、患者アクセスを拡大し、収益化サイクルを短縮しています。医薬品受託開発製造機関(CDMO)は2024年から2025年にかけて18万リットルの同種細胞療法製造能力を追加し、臨床グレードのリードタイムを8週間から3週間に短縮し、製造コストを大幅に削減しました。米国のメディケアの新技術追加支払い(NTAP)プログラムは、11の細胞療法について診断群分類(DRG)レートを超えるコストの最大65%をカバーすることで病院の負担を軽減し、医療提供者の採用を促進しています。

主要レポートのポイント

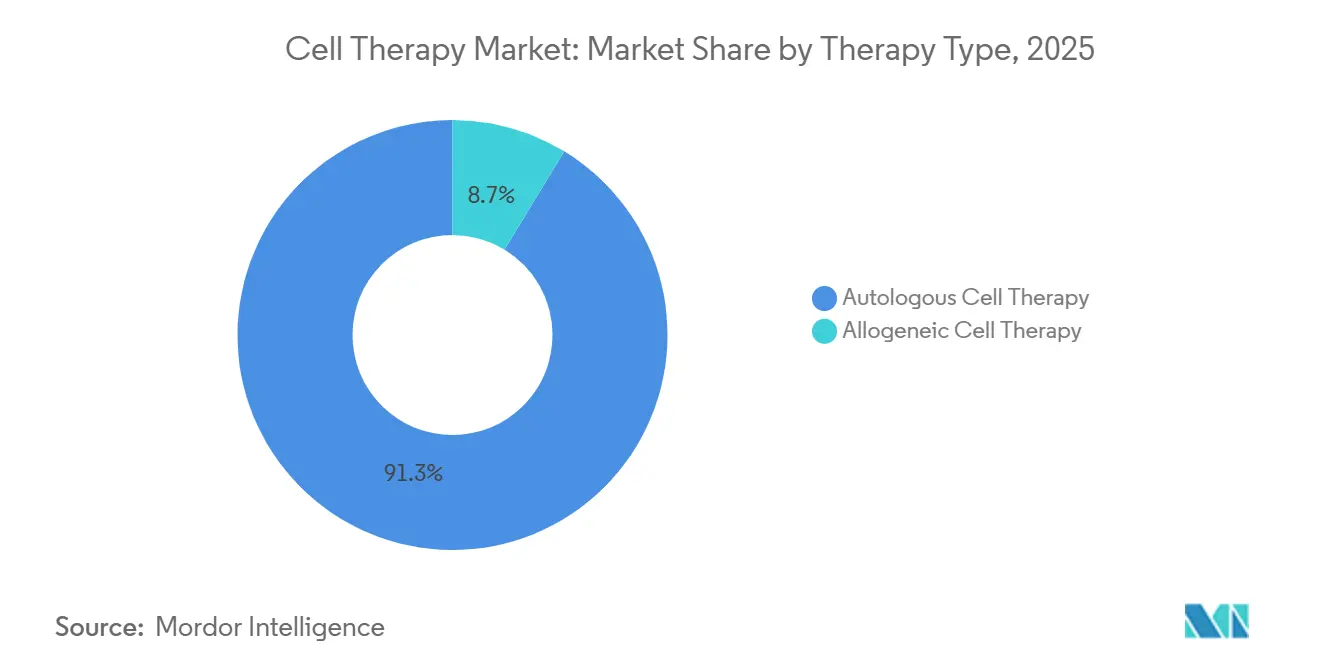

- 療法タイプ別では、自家CAR-Tが2025年の細胞療法市場シェアの91.3%を維持しましたが、同種療法は2031年にかけてCAGR17.34%で最高の成長を記録しました。

- 細胞タイプ別では、免疫細胞プラットフォームが2025年の収益の56.1%をリードし、幹細胞製品は2031年にかけて最速のCAGR18.32%を記録しました。

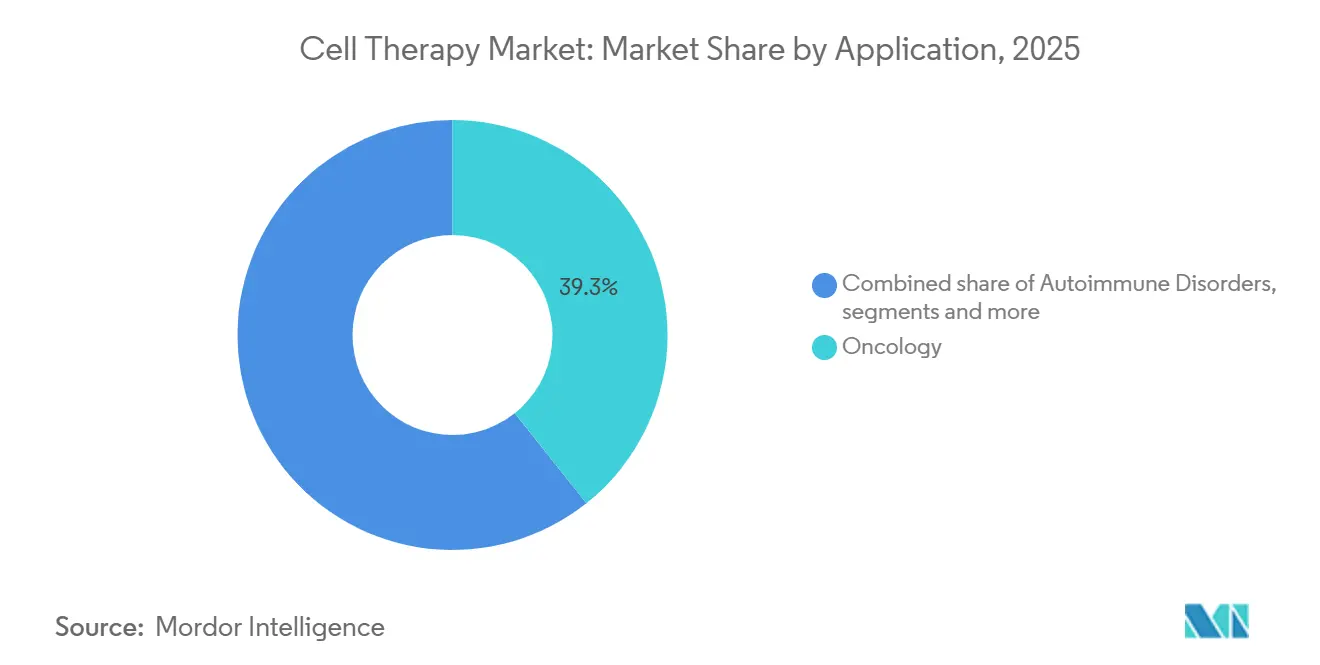

- 適用別では、腫瘍学が2025年の収益の39.3%を占め、神経疾患は後期パーキンソン病プログラムを背景にCAGR17.47%で拡大しました。

- エンドユーザー別では、病院・クリニックが2025年の支出の65.2%を占め、専門細胞・遺伝子療法センターは支払者が専用インフラを優先したことでCAGR18.08%で拡大しました。

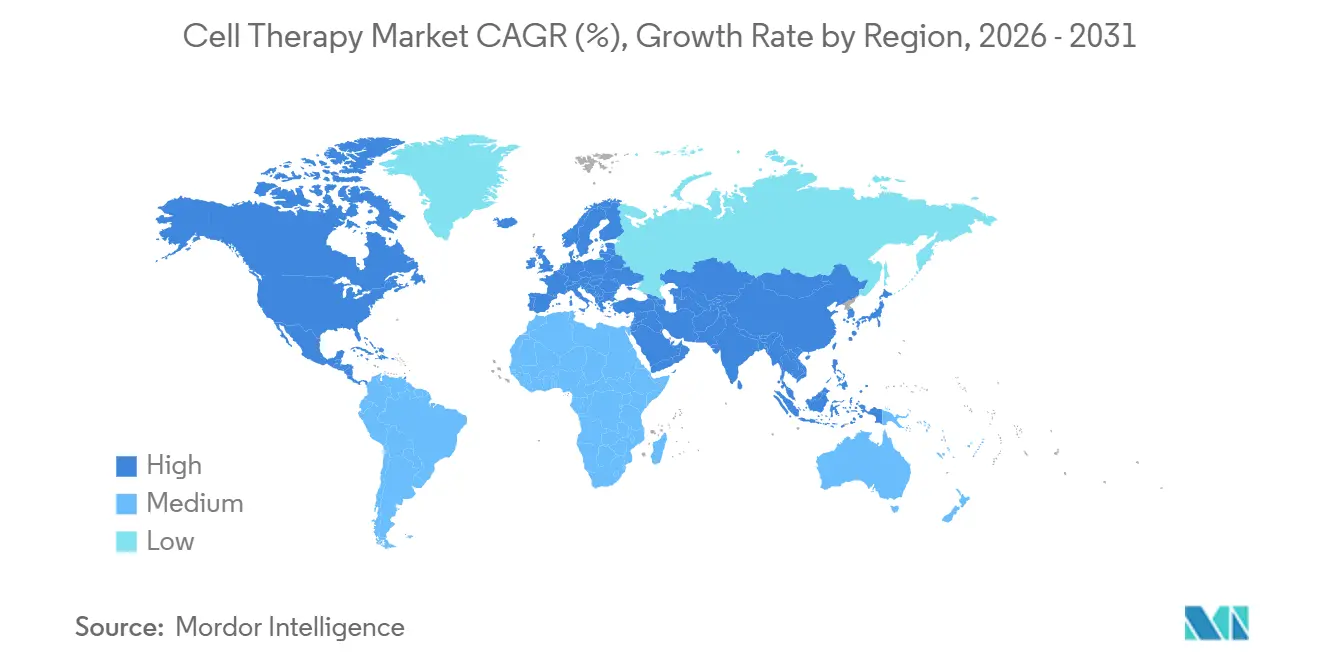

- 地域別では、北米が2025年の細胞療法市場規模の54.2%を占め、アジア太平洋は2024年に中国で4件の国内CAR-T承認が行われたことを背景に最速のCAGR17.89%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の細胞療法市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自家CAR-T療法の承認増加と商業的上市 | +4.2% | 北米、欧州 | 短期(2年以内) |

| 同種パイプライン向けグローバルCDMO能力の構築 | +3.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 国家償還経路の拡大 | +3.1% | ドイツ、米国、日本、韓国 | 中期(2〜4年) |

| 腫瘍学を超えた自己免疫疾患・心血管疾患への適応拡大 | +2.9% | 世界 | 長期(4年以上) |

| AI最適化クローズドバイオリアクターシステムによるコスト40%以上削減 | +2.2% | 主要製造拠点 | 中期(2〜4年) |

| 組み合わせインプラントを可能にする3Dバイオプリントスキャフォールドの統合 | +1.0% | 米国、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自家CAR-T療法の承認増加と商業的上市

米国食品医薬品局(FDA)と欧州医薬品庁(EMA)は2024年から2025年にかけて9件の新たなCAR-T適応症を承認し、審査期間の中央値を14ヶ月から9ヶ月に短縮しました [1]米国食品医薬品局、「承認済み細胞・遺伝子療法製品」、fda.gov。Novartisは濾胞性リンパ腫へのラベル拡大後28%成長を反映し、キムリアの2025年収益として6億8,000万米ドルを報告しました。2025年における3件の自家T細胞受容体療法に対する欧州条件付き承認は固形腫瘍に対する初の承認であり、2028年までに21億米ドルのアドレサブルセグメントを開拓しました。米国の民間保険会社は2024年に5つのCAR-T製品について6ヶ月完全奏効率に基づき償還の30〜50%を連動させ、病院の前払いリスクを低減しました。日本の再生医療ファストトラック指定は、フェーズ2データで40%以上の客観的奏効率を示す候補品の審査期間を半減させました。

同種パイプライン向けグローバルCDMO能力の構築

CDMOは2024年から2025年にかけて18万リットルの同種細胞療法製造能力を設置しました。これにはLonzaのポーツマス施設(5万リットル)およびCharles Riverのライデン施設(4万リットル)が含まれます。既製品プラットフォームは現在48時間以内に治療バッチを生成でき、自家プロセスの4〜6週間から大幅に短縮され、1用量あたりの製造原価は35万米ドルから7万5,000米ドルに低下しました。Allogene TherapeuticsのALPHA2候補品は大細胞型B細胞リンパ腫において67%の完全寛解を達成し、2026年半ばまでに米国生物製剤ライセンス申請を目指しています。VertexとCRISPR Therapeuticsはスイスの塩基編集T細胞工場に4億2,000万米ドルを投じ、2028年までに年間10万用量を目指しています。Samsung Biologicsの3億米ドルの仁川施設は4件の地域契約を確保し、アジア太平洋のサプライチェーン現地化を示しています。

国家償還経路の拡大

ドイツのNUBパスウェイにより、病院は完全な医療技術評価に先立って3件の同種候補品を請求できるようになり、収益獲得を最大24ヶ月加速させました。メディケアのNTPAプログラムは2025年に11の細胞療法を追加し、1症例あたり8万〜20万米ドルの追加支払いが医療提供者の経済性を緩和しました。日本の条件付き償還経路は、2024年にフェーズ2データによる処方集への収載を可能にし、7年間の市販後調査を条件としました。韓国は国内製造の2つのCAR-Tを米国の定価より40%低い価格で設定し、年間1,200人の患者へのアクセスを開放しました。英国の国立医療技術評価機構(NICE)の最終ガイダンスは、2025年に二次治療の大細胞型B細胞リンパ腫に対して国民保健サービス(NHS)の1億2,000万ポンドの資金を解放しました。

AI最適化クローズドバイオリアクターシステムによる製造原価40%超削減

Lonzaのコクーンプラットフォームは、グルコース供給と酸素制御を自動化することにより、オープンシステムと比較して自家CAR-T製造の1用量あたりコストを42%削減しました [2]Lonza Group、「2025年第2四半期決算トランスクリプト」、lonza.com。1万8,000回の実行で訓練された機械学習アルゴリズムは94%の精度で細胞生存率を予測し、バッチ失敗率を2%に低下させました。Kite Pharmaは2024年に米国の4施設が自動化ラインを採用した後、イエスカルタの静脈から静脈までの時間を27日から16日に短縮しました。Fate Therapeuticsは21日間の連続灌流によりiPSC由来NK細胞の1用量あたり製造原価を5万米ドルに抑えました。FDAは2025年にAI制御バイオリアクターを準拠したプロセス分析技術として認定し、新規申請なしに承認後のアルゴリズム更新を可能にしました。

制約影響分析*

| 制約 | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 個別化自家バッチの高い製造原価 | -2.8% | 世界 | 短期(2年以内) |

| ウイルスベクターおよびプラスミドのサプライチェーンのボトルネック | -1.9% | 北米、欧州 | 中期(2〜4年) |

| 編集後の長期ゲノム完全性データの欠如 | -1.2% | 世界 | 長期(4年以上) |

| ドナー組織および凍結物流に対するESGの精査 | -0.7% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個別化自家バッチの高い製造原価

自家CAR-T製造は2025年に1用量あたり平均35万米ドルであり、患者固有のアフェレーシス、ウイルスベクター形質導入、および2週間の増殖サイクルによって推進されました。イエスカルタの平均販売価格は成果連動型契約の下で2023年から2025年にかけて18%低下し、粗利益率は82%から71%に縮小しました。ドイツとフランスの支払者は2024年に1QALY(質調整生存年)あたり10万ユーロの閾値を導入し、35%の機密割引を強制して収益性を圧迫しました。GMP(医薬品製造管理および品質管理基準)スイート1室あたり年間1,200万米ドルの高い固定費は、年間500人未満の患者を対象とする療法のスケールを損ないます。1人あたり医療費が2,000米ドル未満の中所得国では、低い購買力が普及を制限し、収益成長の可能性を抑制しています。

ウイルスベクターおよびプラスミドのサプライチェーンのボトルネック

レンチウイルスベクターの不足により、2024年に11件のフェーズ2細胞療法試験が遅延し、リードタイムは2022年の16週間から2024年の32週間に延長されました。Thermo Fisherは2025年第1四半期に18億米ドルのサービスバックログを報告し、制約を緩和するために2026年第4四半期に予定される2万リットルの追加能力を追加しました。プラスミドDNAのリードタイムは2024年に24週間を超え、前年比40%の価格上昇が見られました。2024年7月のFDAガイダンスは初期段階試験における非ウイルス性エレクトロポレーションおよび脂質ナノ粒子法を支持し、6社のスポンサーが年末までにこれらのアプローチを採用しました(FDA.GOV)。LonzaとCatalentは2024年にウイルスベクター拡張に11億米ドルを投じましたが、アナリストは2028年まで30%の供給不足を予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ:同種プラットフォームが製造経済を再構築

自家製品は2025年の細胞療法市場シェアの91.3%を占め、成熟したCAR-Tフランチャイズと確立された償還経路に支えられています。しかし、同種セグメントは既製品の入手可能性が4〜6週間の製造待機を排除し、製造原価を7万5,000米ドルに低下させ、物流を合理化することで、2031年にかけてCAGR17.34%で前進しています。

2025年にVertexとCRISPR Therapeuticsが年間10万用量を目指して設計されたスイスの工場を支援したことで投資家の信頼が高まり、同種プラットフォームのスケーラビリティの優位性が強調されました。FDAによる非ウイルス性トランスフェクションの受け入れなどの規制上の柔軟性がタイムラインを短縮する一方、成果連動型契約が自家プレーヤーのマージンを圧迫しています。したがって、同種候補品は細胞療法市場をマージンの完全性を犠牲にすることなく、より豊かでない地域への費用効率の高い浸透に向けて位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

細胞タイプ別:幹細胞が免疫細胞プラットフォームに迫る

免疫細胞療法は2025年の収益の56.1%を支配し、主に強力な腫瘍学データに裏付けられたCAR-TおよびTIL(腫瘍浸潤リンパ球)プログラムによるものです。幹細胞プラットフォームは、間葉系幹細胞およびiPSC(人工多能性幹細胞)候補品が心血管および神経疾患における有効性を示すことで、CAGR18.32%で拡大しています。

Mesoblastのフェーズ3心不全試験は主要有害事象を34%削減し、TakedaのiPSC心筋細胞は虚血患者を登録中で、最初の結果は2026年に予定されています。スキャフォールドおよび3Dプリント技術の突破口が幹細胞の勢いをさらに高め、血液悪性腫瘍を超えた細胞療法市場の多様化エンジンとして位置づけています。

適用別:神経疾患が腫瘍学の成長を上回る

腫瘍学は2025年の収益の39.3%を提供しましたが、神経疾患は最も成長の速い適用であり、12ヶ月時点でパーキンソン病統一評価スケール(UPDRS)運動スコアの32%改善を達成したiPSC由来ドーパミン作動性ニューロンプログラムにより、2031年にかけてCAGR17.47%を記録しています。自己免疫適応症も全身性エリテマトーデスが73%の寛解率で後期評価に入ったことで注目を集めました。

心血管、整形外科、眼科セグメントは、間葉系幹細胞、軟骨細胞、網膜細胞試験の強みを背景に次世代の機会として台頭しています。これらのトレンドは細胞療法市場規模の基盤を多様化し、B細胞悪性腫瘍における競争飽和に関連した腫瘍学への依存度を低下させ、収益の変動性を平滑化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:専門センターが病院より速くスケール

病院・クリニックは2025年の支出の65.2%を占めましたが、専門細胞・遺伝子療法センターはアフェレーシス、凍結保存、注入後ケアを標準化することでCAGR18.08%で拡大しています。メイヨークリニックの12床ユニットは初年度に180人の患者を治療し、サイトカイン放出症候群による入院を全国ベンチマークの12%に対して4%に削減しました。

学術機関がフェーズ1〜2のイノベーションを推進し、CDMOは同種パイプラインの細胞療法市場規模を支える産業化された能力を提供しています。米国トップセンターにおける85%という高い病院稼働率がボトルネックを生み出し、目的特化型施設の戦略的価値を高めています。

地域分析

北米は2025年に54.2%のシェアを記録し、NTAPが1症例あたり8万〜20万米ドルをカバーし、5社の民間保険会社が支払いの30〜50%を成果連動型モデルに移行しました。CAR-T療法の承認は2024〜2025年に9適応症に増加し、イエスカルタの収益は22%増加して21億米ドルに達しました。アフェレーシススイートの稼働率が85%と高く、6〜8週間の待機が生じており、能力制約が浮き彫りになっています。

欧州は28%のシェアを保持し、ドイツのNUBパスウェイが3件の同種療法の請求を加速させ、NICEガイダンスが英国の1億2,000万ポンドの資金を解放しました。固形腫瘍を標的とするT細胞受容体に対する条件付き承認が21億米ドルの欧州機会を開拓しました。しかし、2024年に導入されたQALY閾値は平均35%の割引を要求し、収益拡大を抑制しています。

アジア太平洋は最速のCAGR17.89%を記録し、中国初の国内CAR-T承認であるカービクティは初年度に2,500人の多発性骨髄腫患者に対応しました。日本の条件付き償還経路はフェーズ2データを受け入れ、7年間の義務的追跡調査を条件としました。韓国は2つの国内CAR-Tを40%低い価格で償還し、2025年に1,200人の患者にサービスを提供しました。Samsung Biologicsを通じたサプライチェーンの現地化と増大するCDMO能力が、この地域を細胞療法市場の次の成長エンジンとして確立しています。

競合環境

細胞療法市場は中程度の集中度を示しており、上位5社であるNovartis、Gilead Sciences、Bristol Myers Squibb、Johnson & Johnson、Legend Biotechが2025年の自家CAR-T収益の相当なシェアを獲得しました [3]Novartis AG、「2025年年次報告書」、novartis.com。ラベル拡大と早期ライン腫瘍学承認が既存企業の防衛を支えていますが、同種参入企業とCDMOがシェアを再分配しています。VertexとCRISPRの4億2,000万米ドルのスイス施設は製造規模を戦略的な堀として示し、Allogene Therapeuticsは重要試験で67%の完全寛解を記録しました。

Fate Therapeuticsが1用量あたり5万米ドルのコストを達成し、Samsung Biologicsがアジア太平洋の4件の契約を確保するなど、新興の破壊的企業が技術と現地化された能力が競争力学をどのように変化させるかを示しています。特許出願の速度は高く、CRISPR Therapeuticsは2024〜2025年にかけて14件の塩基編集特許を登録し、規制当局は遺伝子編集製品に対して15年間の追跡調査を義務付けており、資本力のある企業に有利です。AI最適化バイオリアクターや3Dプリントスキャフォールドなどのコスト削減技術が参入障壁を低下させ、腫瘍学、自己免疫、神経疾患セグメント全体での競争を激化させています。

2025年の戦略的動向には、SanofiによるAmunixの12億米ドルの買収、Lonzaのポーツマス5万リットル施設、Charles Riverのライデン4万リットル拡張が含まれ、それぞれが予想される需要急増に先立って能力を確保することを目指しています。償還モデルが成果重視に転換し、供給が拡大するにつれて、競争優位性はますます製造の俊敏性、適応症の幅広さ、および市販後調査インフラによって定義されています。

細胞療法業界リーダー

Corestem Inc.

Chiesi Farmaceutici S.p.A.

Tego Science

Allogene Therapeutics Inc.

Takeda Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:FDAはウィスコット・アルドリッチ症候群(WAS)患者向けの遺伝子療法であるWaskyra(エトゥベティジェン オートテムセル)を承認し、この希少かつ生命を脅かす免疫不全症に対する初の承認治療となりました。

- 2025年11月:Bharat Biotech International Ltdは、細胞療法産業における研究、開発、製造に特化した完全子会社のCRDMOであるNucelion Therapeutics Pvt Ltdを設立することで、細胞・遺伝子療法セクターに参入しました。

- 2025年1月:GametのFertiloがフェーズ3試験のFDA認可を取得し、IVFサイクルを短縮し生殖医療を改善するiPSCベースの不妊治療の先駆けとなりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、細胞療法市場を、生存可能なヒト細胞(幹細胞、免疫細胞、または組織特異的細胞)が生物学的機能の修復、置換、または調節を目的として患者に導入される、すべての治験段階および商業段階の製品として定義する。これには自家および同種異系のモダリティが含まれ、腫瘍学、心血管、神経学、整形外科、自己免疫、および創傷治癒の適用分野を対象とする。

スコープ除外:遺伝子のみのベクターおよび無細胞再生スキャフォールドは本調査の対象外とする。

セグメンテーション概要

- 療法タイプ別

- 自家細胞療法

- 同種細胞療法

- 細胞タイプ別

- 幹細胞療法

- 造血幹細胞

- 間葉系幹細胞

- 人工多能性幹細胞

- 免疫細胞療法

- T細胞療法(CAR-T、TCR-Tを含む)

- NK細胞療法

- 樹状細胞療法

- 線維芽細胞・軟骨細胞ベース療法

- 幹細胞療法

- 適用別

- 腫瘍学

- 自己免疫疾患

- 心血管疾患

- 整形外科・筋骨格系

- 神経疾患

- 創傷治癒・皮膚科

- 眼科

- エンドユーザー別

- 病院・クリニック

- 専門細胞・遺伝子療法センター

- 学術・研究機関

- 受託製造・CRO施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる細胞療法メーカー、移植センター、支払者、および主任研究者との複数回の対話を通じて、対応可能な患者プール、平均治療費、バッチ収率、および展開上のボトルネックを検証する。これらのステークホルダーからの知見により、デスクソースが沈黙しているまたは古い場合にモデル変数を調整することが可能となる。

デスク調査

Mordorのアナリストはまず、FDA CBERの承認アーカイブ、EMA PRIMEリスト、ClinicalTrials.gov、WHO細胞・遺伝子療法グローバルオブザーバトリー、ならびにARMやISCTの業界団体ダイジェストなどのオープンソースを通じてエビデンスベースをマッピングする。企業の10-K、投資家向け資料、および病院の償還スケジュールは、実際の価格設定と普及状況に関する手がかりを提供する。有料データベース(収益分割のためのD&B Hoovers、ディールフローのためのDow Jones Factiva)は、財務的整合性とニュースの速度を補完する。上記リストは例示的なものであり網羅的ではなく、各データポイントを裏付ける多数の追加参考文献が存在する。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたアプローチでは、まずレジストリデータ、有病率から適格性へのフィルター、ならびに記録されたCAR-T、MSC、またはiPSCの投与リリースから治療患者数を導出し、これに中央値の治療価格帯を乗じる。サプライヤーの積み上げおよびサンプリングされたASPと投与数の積は、ギャップを調整する選択的なボトムアップチェックを提供する。モデルの主要ドライバーには、臨床試験の成功率、規制承認のペース、製造能力(バイオリアクター産出量(リットル))、償還浸透率、および同種異系シェアの拡大が含まれる。5年間の見通しには、試験結果の読み出し、能力拡大、および価格圧縮の間の遅延関係を反映するため、ARIMAタイムシリーズに重ねた多変量回帰を採用する。

データ検証と更新サイクル

アウトプットは3段階のピアレビューを経て、分散閾値が外部指標との再確認をトリガーし、画期的な承認などの重要イベントはサイクル中間での更新を促す。ダッシュボードは公開直前に再開されるため、クライアントは常に最新のコンセンサスを受け取ることができる。

信頼性の根拠:MordorのCell Therapy基準値が信頼に値する理由

公表されている市場推計はしばしば乖離するが、これは各社が異なる製品ミックス、価格ポイント、および更新スケジュールを採用するためである。

主要なギャップ要因としては、幹細胞製品または技術インプットのみを追跡する調査があること、早期段階のパイプライン数を収益に過度に積極的に外挿する調査があること、多くの調査が年1回のみ通貨換算を行うのに対しMordorは四半期ごとに為替レートを更新すること、そして当社の年次更新では予測を前進させる前にすべての新たなFDA、EMA、またはNMPAの承認を組み込むことが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 17.13 B(2025年) | Mordor Intelligence | - |

| USD 5.89 B(2024年) | Global Consultancy A | 免疫細胞療法を除外し、2023年の静的ASPを使用 |

| USD 6.04 B(2024年) | Trade Journal B | 商業販売のみを計上し、病院で投与された思いやり投与量を除外 |

この比較は、同一の治療クラス、思いやり使用量、および現行価格を揃えた場合、Mordorの数値が、ステークホルダーが公開追跡可能な変数で再現できる、バランスのとれた透明性の高い基準値として浮かび上がることを示している。

レポートで回答される主要な質問

2026年の細胞療法市場規模はどのくらいですか?

細胞療法市場規模は2026年に65億5,000万米ドルに達し、2031年までに145億6,000万米ドルに拡大する見込みです。

最も成長が速い療法タイプはどれですか?

同種の既製品療法が最も速く、製造原価の低下と製造リードタイムの短縮により2031年にかけてCAGR17.34%で前進しています。

最も高い成長を示す地域はどこですか?

アジア太平洋は中国、日本、韓国が承認を合理化し償還を拡大することで、最高の地域CAGR17.89%を達成する見込みです。

自家CAR-Tの主なコスト課題は何ですか?

個別化製造は1用量あたり平均35万米ドルであり、高い固定GMP費用を伴い、マージンと購買力を圧迫しています。

製造業者はどのようにコストを削減していますか?

AI最適化クローズドバイオリアクター、CDMOでの能力拡張、および非ウイルス性遺伝子導入法が1用量あたりコストを大幅に削減しています。

最も速く拡大している適用セグメントはどれですか?

神経疾患がCAGR17.47%でリードしており、iPSC由来ニューロンを用いたパーキンソン病の後期試験によって推進されています。

最終更新日: