光線療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

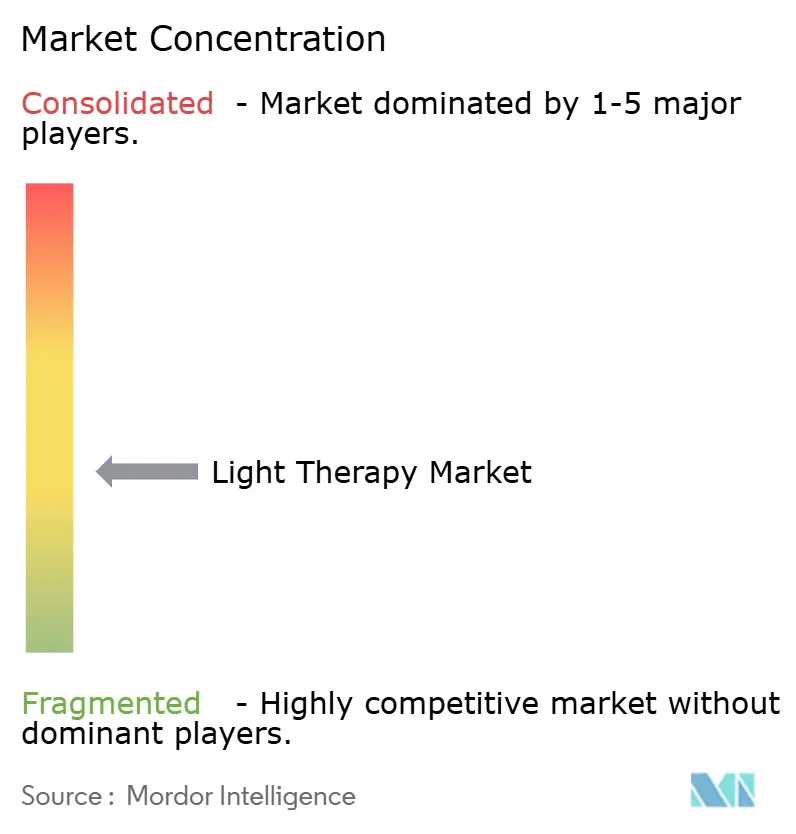

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光線療法市場分析

2026年の光線療法市場規模は10億8,000万米ドルと推定され、2025年の10億3,000万米ドルから成長しており、2031年には13億3,000万米ドルに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は4.38%です。この勢いは、皮膚科、精神科、眼科にわたる臨床的検証の拡大を背景としており、米国食品医薬品局(FDA)が2024年に乾性加齢黄斑変性に対するValedaライトデリバリーシステムを承認したことが重要な転換点となっています。在宅使用モダリティは、LITEスタディが乾癬に対する在宅狭帯域UV-B光線療法がクリニック治療と非劣性の結果をもたらすことを確認した後、主流の医療へと移行しています。成長はまた、LEDコストの低下、エネルギー効率の向上、非侵襲的な審美的処置に対する一般的な需要の高まりによっても恩恵を受けています。しかし、規制の断片化と製品品質への懸念が急速な拡大を抑制しており、標準化された投与プロトコルと厳格なデバイス試験の重要性が浮き彫りになっています。

主要レポートの要点

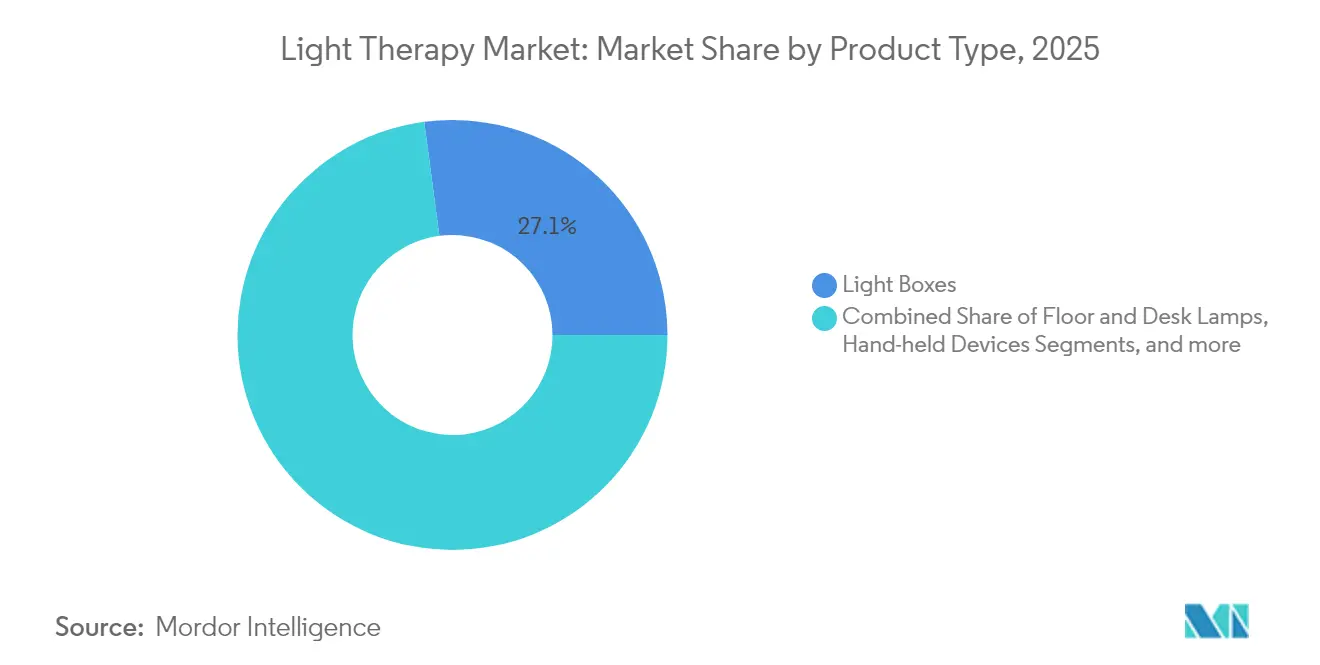

- 製品タイプ別では、ライトボックスが2025年の光線療法市場シェアの27.10%を占めてリードし、ハンドヘルドデバイスは2031年にかけて4.82%のCAGRで拡大する見通しです。

- 光の種類別では、青色光が2025年に35.30%の収益シェアを占め、赤色光は2031年にかけて4.72%のCAGRで成長すると予測されています。

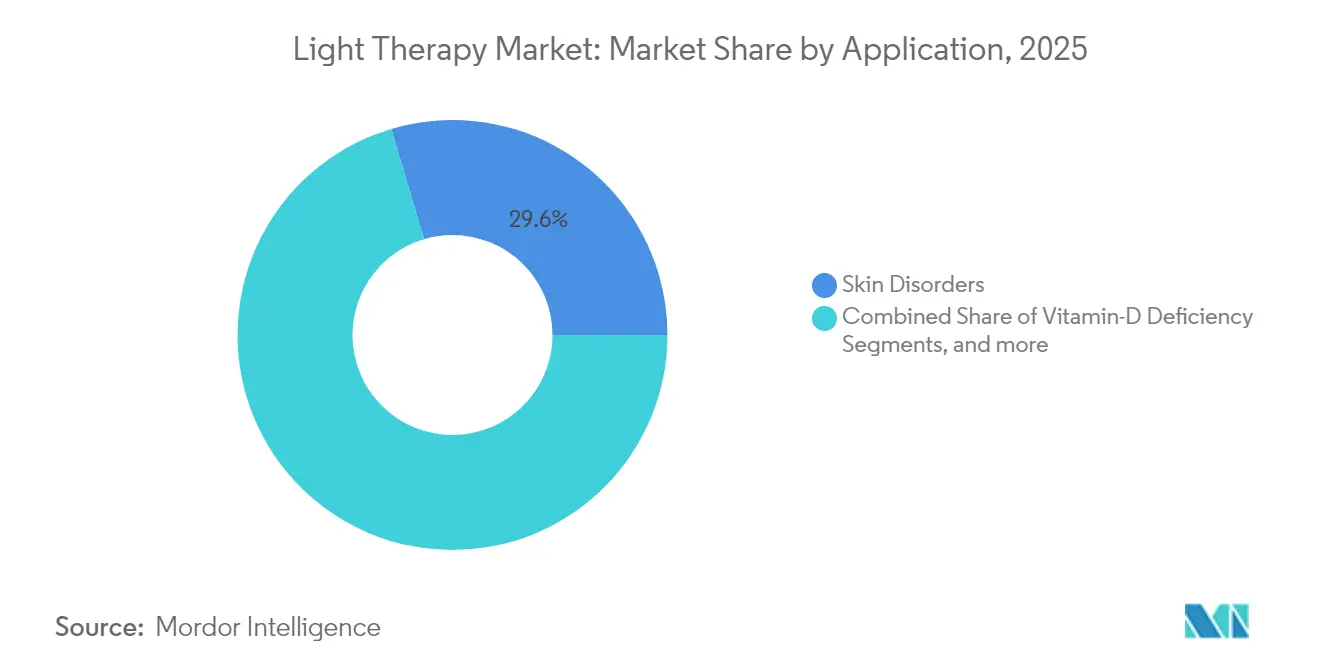

- 適用分野別では、皮膚疾患が2025年の光線療法市場規模の29.60%を占め、うつ病・睡眠周期障害は2031年にかけて4.93%のCAGRで拡大しています。

- エンドユーザー別では、皮膚科クリニックが2025年の光線療法市場の40.20%を占め、在宅ケア環境は2031年にかけて4.96%のCAGRで成長すると予測されています。

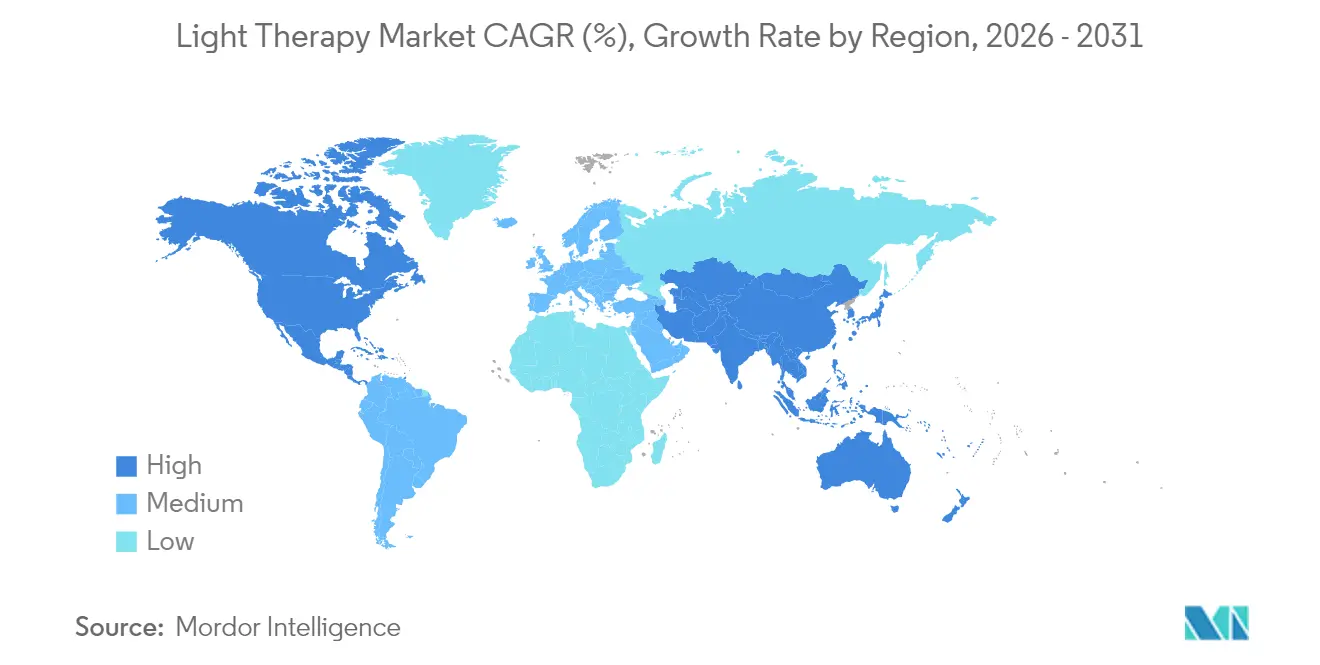

- 地域別では、北米が2025年に44.10%の収益シェアを占め、アジア太平洋が2031年にかけて5.01%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

光線療法市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮膚科疾患および気分障害の有病率上昇 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 在宅/ウェアラブルソリューションの急速な普及 | +0.9% | 北米およびアジア太平洋 | 短期(2年以内) |

| LEDコスト曲線およびエネルギー効率の向上 | +0.7% | グローバル製造拠点(主にアジア太平洋) | 長期(4年以上) |

| 非侵襲的審美処置に対する意識の高まり | +0.6% | 北米および欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| IoT対応個別化投与プラットフォーム | +0.4% | 先進技術市場:北米、欧州、日本 | 長期(4年以上) |

| 筋骨格系回復のためのスポーツ医学における採用 | +0.3% | 北米および欧州(プロスポーツ市場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

皮膚科疾患および気分障害の有病率上昇

季節性感情障害は、高緯度地域における大うつ病性障害または双極性障害を有する個人の最大30%に影響を及ぼし、光線ベースの気分管理の候補者として相当数の患者層を形成しています。乾癬、白斑、アトピー性皮膚炎の罹患率は世界的に増加を続けており、LITEスタディでは乾癬患者の60%が12週間の在宅UV-B療法後に皮膚が完全にまたはほぼ完全に改善したことが示されています。米国の多数の居住者においてなお蔓延しているビタミンD不足も、真皮合成経路を刺激する光線療法オプションの成長を後押ししています。これらの疫学的パターンは全体として、臨床的需要を高め、エビデンスに基づいたデバイスへの保険適用を拡大する保険者の意欲を支えています。光線療法市場の拡大は、未充足の臨床ニーズと成熟しつつあるデバイス有効性データの一致を反映しています。

在宅/ウェアラブルソリューションの急速な普及

移動時間、スケジュールの競合、クリニックの待ち時間がなくなるため、自宅での療法提供により患者のアドヒアランスが向上します。LITEトライアルのコホートでは、在宅ユーザーがクリニック利用者よりも多くの処方セッションを完了しており、消費者中心設計の商業的実現可能性が確認されています。概日光アイウェアなどのIoT連携グラスやバイザーは、生体認証フィードバックに応じて投与タイミングを微調整し、テクノロジーに精通した購買者にとっての知覚価値を高めています。販売台数の増加にもかかわらず、性能のばらつきは依然として大きく、ある独立したパイロットスタディでは市販のハンドヘルドLEDの照射強度と治療ガイドラインに大きな差異が示されました [1]Martin Grootveld、「家庭用光生体調節LEDデバイス:パイロットスタディ」、MDPI、mdpi.com。そのため、プレミアムブランドは臨床的検証、精密な投与量制御、および適合製造によって差別化を図り、光線療法市場全体にわたる段階的な価格帯戦略を強化しています。

LEDコスト曲線およびエネルギー効率の向上

LEDの効率向上により、クリニックと消費者の両方にとって運営コストが削減されます。高度な蛍光体変換光源およびマイクロLEDマトリクスは、より低い消費電力で同等の治療照射強度を実現し、全身用パネルにおける電力料金への懸念を軽減しています [2]Jan Müller、「蛍光分析用高輝度蛍光体変換光源」、Frontiers、frontiersin.org。韓国科学技術院(KAIST)の研究者らは、3,770個のマイクロLEDを含む柔軟な折り紙スタイルのマスクを開発し、従来の硬性デザインと比較して深部皮膚の弾力性を3.4倍改善することを実証しました。このような技術革新は材料使用量を削減し、発熱を抑制し、新たなフォームファクターオプションを開拓することで、審美およびスポーツ医学ニッチにおける採用を拡大しています。長期的には、LEDコストの低下は構造的な追い風として維持され、デバイスの平均販売価格をコスト意識の高い在宅ユーザーの手の届く範囲に保ちます。

非侵襲的審美処置に対する意識の高まり

消費者調査は、針、切開、またはダウンタイムを回避する処置への明確な選好を示しており、シワ軽減および肌のトーン改善における光生体調節への需要を加速させています。皮膚科医は、ユーザーが照射スケジュールを遵守し、光感受性のある部位を保護する限り、ほとんどの皮膚タイプに対する安全性を強調しています。ソーシャルメディアによる推薦がさらに関心を高め、メーカーは洗練されたファッション志向のウェアラブルを投入しています。クリニックは、既存のレーザーまたはケミカルピールのパッケージに赤色光セッションを組み合わせることで、大規模な設備投資なしに収益源を拡大しています。これらの相互に絡み合う促進要因は、ライフスタイル志向の購買者と医療紹介患者の両方を引き付けることで、光線療法市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用および投与基準の欠如 | −0.8% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 断片化した規制上の分類 | −0.6% | グローバル、EUおよび新興市場での複雑性を伴う | 長期(4年以上) |

| 低品質なEコマース輸入品の急増 | −0.5% | 北米およびアジア太平洋のオンライン小売チャネル | 短期(2年以内) |

| 全身用パネルの高い電力料金 | −0.3% | 欧州およびその他の電力コストが高い先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

副作用および投与基準の欠如

システマティックレビューにより、臨床試験間で光フルエンス、波長、セッション時間に大きなばらつきがあることが明らかになっており、研究間の比較が複雑化し、ガイドライン作成が妨げられています。有害事象は概して軽度であるものの、めまいや頭痛の報告が続いており、双極性障害患者は曝露が安全な閾値を超えると躁転のリスクに直面します。そのため、メーカーは明確なプロトコルを提供しなければなりませんが、価格主導型ブランドの急速な参入によってメッセージングが希薄化することが多くあります。この結果生じる不確実性は慎重な臨床医を躊躇させ、保険会社の信頼を損ない、保守的な医療システムにおける光線療法市場への浸透を遅らせています。

断片化した規制上の分類

デバイスクラスの割り当ては適応症および管轄地域によって異なるため、企業は複数の承認経路を経由する必要があり、開発期間とコンプライアンスコストが膨らみます。FDAは季節性感情障害用のライトボックスをクラスII免除の対象としている一方、欧州連合は多くの審美機器についてより厳格なCEマーキングの証明を求めるようになっています。中国は最近、小児の近視に関する赤色光デバイスへの監視を強化し、複数の輸入モデルを突然販売停止にしました。このような変化はグローバル展開戦略を複雑化させ、より深い規制業務能力を持つ企業に有利に働き、光線療法市場全体の成長見通しをやや抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハンドヘルドデバイスがイノベーションを牽引

ライトボックスは10,000ルクスのパネルが季節性感情障害のゴールドスタンダードとして位置付けられているため、2025年収益の27.10%を維持しました。ハンドヘルドシステムは、携帯性とプライベート使用に対する消費者ニーズに支えられ、光線療法市場において4.82%のCAGRで最も急速に拡大するセグメントを代表しています。フロア&デスクランプは携帯性と照射強度のバランスを求めるユーザーのニーズを満たし、ライトバイザーは日常的な作業中の治療を可能にします。夜明けシミュレーターは穏やかな朝の光曝露を求める概日リズム障害者にとって魅力的であり、光線療法電球は最低限の参入コストを提供しますが、有効性は距離と角度に依存します。多様なフォームファクターの幅広いスペクトルにより、サプライヤーは異なる価格帯と使用環境に対応することができます。

ハンドヘルドデバイスの成長はまた、スマートフォン連携の投与アプリがユーザーのセッションスケジュールを案内し、アドヒアランスを最大化することでも恩恵を受けています。メーカーは現在、ポケットサイズの筐体にマルチ波長アレイを統合し、多様な皮膚科とスポーツ回復のニーズに対応しています。照射強度の差が40%以上に及ぶことを示した実験室試験で浮き彫りになった性能のばらつきは、プレミアムブランドが査読を受けた検証結果を公表するよう促し続けています。臨床的証明と安全認証に対する消費者の期待の高まりは、光線療法市場全体にわたる差別化を強化しています。

ハンドヘルドのイノベーションはテレヘルスの拡大と連動しており、皮膚科医が遠隔進捗追跡を伴う特定のデバイスを処方できるようにしています。その結果生まれるデータループは、波長の選択と投与量を段階的に微調整するアルゴリズムの改善を促進しています。より長寿命のリチウム電池が中断のないセッション時間を延長し、ヒートシンク設計が皮膚の不快感を軽減します。三脚、フェイシャルシールド、交換用LEDヘッドなどのアクセサリーエコシステムがアフターマーケットの収益源を創出します。小売チャネルには現在、薬局や電子機器チェーンが含まれており、従来の医療サプライヤー以外にもリーチを拡大しています。全体として、進化する製品ミックスは光線療法市場規模の軌道を強固なものにしながら、カテゴリー間の収益配分を再編しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

光の種類別:赤色光が治療的な勢いを獲得

青色光線療法は、にきび、新生児黄疸、概日リズムへの応用を対象とすることで2025年の光線療法市場シェアの35.30%を確保しましたが、赤色光は4.72%のCAGRで最高の将来成長ペースを記録しています。赤色および近赤外線波長(630〜850nm)はミトコンドリアのシトクロムcオキシダーゼを刺激し、ATPの産生とコラーゲン合成を促進することで、創傷修復と筋肉回復を助けます。スポーツクリニックは、クレアチンキナーゼの急上昇を抑制し、回復準備を加速させるために、トレーニング後のクールダウン時に赤色光リグを積極的に導入しています。白色光は、薬理学的副作用なしに網膜光受容体の関与を最大化する全スペクトル照明を提供することで、気分障害に対する安定した需要を維持しています。

青色光による細菌減少と真皮代謝刺激の連続的な刺激ににきび治療サイクルを短縮できる可能性があるとして、青色+赤色の順次照射を可能にするデュアル波長システムが注目を集めています。規制当局の審査は網膜毒性の閾値に関して青色光に対して最も厳格であり、一方で赤色光はより寛容な安全評判を享受しており、消費者承認が迅速化されています。エビデンスの蓄積と安全性認知の組み合わせが、光線療法市場の臨床チャネルおよび在宅チャネルにおける赤色光主体デバイスへの投資を促しています。

適用分野別:うつ病治療が成長を加速

乾癬や白斑を含む皮膚疾患の用途が2025年売上の29.60%をもたらしました。しかし、うつ病・睡眠周期障害は精神科医が季節性感情障害の第一選択治療として明るい光セッションを推奨する中で4.93%のCAGR成長軌道にあります。メタアナリシスでは、患者が30分の朝のブロックで光生体調節を受けた際に有意な症状改善が示されています。ウェアラブル概日リズムグラスはオフィスルーティンに適合し、クリニック利用者以外のユーザー層を拡大しています。新生児黄疸治療は依然としてビリルビン分解を加速させるための高強度青色アレイに依存しており、Valedaの FDA承認後の眼科における新興プロトコルが高齢者コホートにおける新たな需要を示しています。口腔粘膜炎を軽減する赤色または近赤外線光を使用した腫瘍学サポートが、追加的な専門分野のニッチを提供しています。

無作為化試験の継続的な発表が投与パラメーターを明確にし、特にうつ病に対して保険会社が適用範囲を拡大するよう促しています。精神保健治療に対するスティグマが低下するにつれ、在宅での自己治療の意欲が高まり、量的成長が持続しています。精神科的適応症と皮膚科的適応症の相乗効果が季節性を薄め、光線療法市場カレンダー全体にわたる収益の流れを平準化しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅ケア環境がデリバリーモデルを変革

皮膚科クリニックが2025年取引の40.20%を占めましたが、在宅UV-B療法がクリニックの治療成績に匹敵するというエビデンスに推進され、在宅ケア環境が4.96%のCAGRで最も急速な軌道を示しています。看護師監督のもとでの展開は誤使用リスクを低減し、アドヒアランスを強化することで再発率を下げます。病院は複雑な皮膚症および新生児病棟に対して全身用キャビネットを引き続き活用していますが、調達チームはフロアスペースを節約するためコンパクトなLEDタワーを好んでいます。スポーツ医学センターは、ユニット数では小規模ではあるものの、プロスポーツチーム向けに高照射強度の赤色光アレイを購入しており、アマチュアアスリートの間での認知度を高めています。

在宅ケアの成長は、明確なユーザー向け指示、アプリベースのコーチング、およびセッションログを追跡する遠隔臨床医ダッシュボードにかかっています。米国における償還パイロットプログラムでは、耐久性医療機器コードのもとで償還されるデバイスレンタルスキームが認められており、初期コストの障壁を引き下げています。テクノロジーが成熟するにつれ、ハードウェア、消耗品、および遠隔診療をバンドルしたサブスクリプションモデルが、住宅用途に割り当てられた光線療法市場規模をさらに拡大させる可能性があります。

地域別分析

北米は2025年支出の44.10%を占めており、これは強固な臨床インフラ、乾癬および季節性感情障害に対する広範な保険適用、高い消費者認知度によるものです。FDAが乾性加齢黄斑変性に対する光生体調節のデノボ承認を与えたことは、眼科的使用を検証し、後続デバイスの承認時間を短縮する可能性があり、地域の技術リーダーシップを強化しています。カナダの公的資金による医療システムは白斑および乾癬に対するクリニックベースのUV-B療法を償還しており、民間保険会社は在宅光線療法の成果連動型支払いモデルを試験的に導入しています。メキシコの医療観光回廊は価格に敏感な審美クライアントを引き付け、民間クリニックにおける審美用赤色光リグのユニット需要を高めています。電力料金の上昇により、一部の米国皮膚科診療所はエネルギー効率の高いLEDパネルに従来の蛍光灯キャビネットを改修し、運営コストを下げ、耐用年数を延ばしています。

欧州は、厳格な医療機器規制(MDR)ルールが検証不十分な輸入品を排除することで消費者の信頼を高め、着実な拡大を示しています。ドイツと英国は、国家治療ガイドラインと病院デイケア施設の支援のもと、慢性プラーク型乾癬に対して光線療法を広く採用しています。スカンジナビア諸国は、暗い冬の間に夜明けシミュレーターアラームと全スペクトル白色光ボックスの高い普及率を示しており、季節サイクルを通じて光線療法市場を安定させています。欧州委員会のグリーンディールはクリニックにエネルギー効率の高いハードウェアへの移行を促し、LEDベンダーの成長を支援しています。LumiTheraの長期加齢黄斑変性追跡などの進行中の欧州連合全体のレジストリ研究が実世界のエビデンスを提供し、償還交渉に情報を提供しています。

アジア太平洋は2031年にかけて5.01%のCAGRで最も急速な成長を示しています。中国とインドにおける皮膚科疾患有病率の上昇と可処分所得の増加が相まって、消費者向け美容マスクやポータブルパネルの販売を押し上げています。日本の超高齢社会は眼科および筋骨格系の光生体調節に対する需要を生み出しており、韓国の美容テクノロジーエコシステムは高密度LEDマスクの早期採用を加速させています。小児近視デバイスに対する中国での規制強化により、適合国内プレーヤーへの市場シェアシフトが起き、地域の監視体制の成熟を示しています。一方、オーストラリアの高い皮膚がん発生率は、薬物療法への依存を最小化する光線療法オプションを促進する啓発キャンペーンを推進しています。

競合状況

光線療法市場は依然として中程度に断片化しており、皮膚科、精神科、新生児科、または審美セグメントに特化した専門企業が存在しています。プラットフォームの統合が始まっており、Hahn & Co.による2024年のCynosureとLutronicの合併は、拡大したディストリビューターネットワークを通じてLED光生体調節アクセサリーのクロスセルを準備した相当規模の審美レーザーポートフォリオを創出しました。Philipsは引き続き病院との関係を活用して全身用UV-Bキャビネットのアップセルを行い、サービスインフラとバンドルされた保守契約に支えられています。

戦略的投資はAI駆動型投与とコネクテッドデバイスエコシステムをターゲットとしています。パーキンソン病の光線療法試験における運動症状緩和を進めるために2025年に600万米ドルを調達したPhotoPharmicsのようなスタートアップは、皮膚疾患や気分障害を超えた治療の多様化を示しています。大手家電企業はクロスオーバーの機会を狙い、医療グレードのダイオードのライセンスをウェルネスウェアラブルへの組み込みに活用しています。知的財産ポートフォリオは波長特定LEDアレイ、熱管理設計、および予測分析アルゴリズムに集中しています。

オンラインチャネルでは価格競争が激化しており、低コスト輸入品がマージンを侵食しています。シェアを守るために、プレミアムブランドはFDAまたはCEクリアランスを強調し、査読済みの結果データを公表し、延長保証を提供しています。皮膚科医やスポーツチームとの共同マーケティングは信頼性を構築し、インフルエンサー主導の需要を育成しています。全体として、競合上のポジショニングは現在、規制コンプライアンス、臨床エビデンスの深さ、およびスマートデバイス機能の統合に依存しており、これらはすべて治療のアドヒアランスと成果を監視しながら、ブランドの粘着性を強化する独自データセットを生成しています。

光線療法業界のリーダー

Koninklijke Philips N.V.

Verilux, Inc.

Northern Light Technologies

Beurer GmbH

Zepter International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Arunaightが赤色光眼部ウェルネスデバイスについてHealth Canadaのクリアランスを取得し、北米における規制を受けた消費者アクセスを拡大しました。

- 2025年5月:LumiTheraがLIGHTSITE IIIBエクステンション試験において乾性加齢黄斑変性患者の視力向上が持続することを示す4.5年データを報告し、長期有効性の主張を強化しました。

- 2025年4月:PhotoPharmicsがパーキンソン病における運動症状緩和を目標とした光生体調節試験を進めるために600万米ドルを確保しました。

- 2024年11月:FDAが乾性加齢黄斑変性に対する最初の承認された光生体調節治療であるLumiTheraのValedaライトデリバリーシステムに対してデノボ承認を付与しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の光治療市場を、皮膚科、メンタルヘルス、睡眠調整、新生児ケア、疼痛緩和などの治療用途に制御された可視光線または近赤外光を放射する医療グレードおよび消費者向け機器から得られる収益と定義している。

適用除外:紫外線日焼けベッド、UVB光線療法キャビン、工業用または園芸用照明システム、単回使用診断用プローブは、モデル範囲外である。

セグメンテーションの概要

- 製品タイプ別

- ライトボックス

- フロア&デスクランプ

- ライトバイザー

- 夜明けシミュレーター

- 光線療法電球

- ハンドヘルドデバイス

- その他

- 光の種類別

- 白色光

- 青色光

- 赤色光

- その他

- 適用分野別

- ビタミンD欠乏症

- 季節性感情障害(SAD)

- うつ病・睡眠周期障害

- 皮膚疾患

- 新生児黄疸

- その他

- エンドユーザー別

- 皮膚科クリニック

- 病院

- 在宅ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの皮膚科医、精神科医、生物医学エンジニア、流通業者、ホームケア小売業者にインタビューを行いました。これらの会話から、採用率、平均販売価格、パイプラインの牽引力を検証し、公表データとのギャップを埋めるモデルを構築しました。

デスクリサーチ

米国FDAの510(k)ログ、EUのCEマークリスティング、カナダ保健省の通知などのオープンアクセス規制当局を調査することで、ベースラインインプットを固定した。次に、デバイスの出荷推計をUN ComtradeおよびVolzaの貿易記録とペアリングした。米国皮膚科学会(American Academy of Dermatology)、全米睡眠財団(National Sleep Foundation)、国際光バイオモジュレーション学会(International Society for Photobiomodulation)の取引概要には普及率と使用比率が追加され、企業の10-Kや投資家向け説明資料には典型的な価格帯が明らかにされている。

また、D&B Hooversによるプライベート・ファイナンス、Dow Jones Factivaによる承認やリコールに関するニュースなど、より詳細な情報を入手することで、私たちのチームは市場の動きをタイムリーに把握することができた。ここに挙げた情報源は、事実調査、検証、明確化のために参照した広範なプールを網羅するのではなく、むしろ例示するものである。

マーケット・サイジングと予測

まず、世界の生産量と国境を越えた取引から需要を再構築するトップダウンの構成から始め、それをサプライヤーの収益とチャネルASPのサンプリングされたボトムアップのロールアップとインストールベースのチェックで裏付けた。主要変数には、季節性感情障害の治療有病率、皮膚科クリニックの密集度、デバイス価格の下落、家庭のウェルネス支出、年間規制クリアランスなどが含まれる。予測では、多変量回帰とシナリオ分析を併用することで、マクロ的な医療予算の変化や高齢化によって、どのように医療機器導入が進むかを追跡することができる。ボトムアップのエビデンスが乏しい場合には、地域チャネルのチェックによって調整される。

データ検証と更新サイクル

アウトプットは、自動化されたアノマリースキャン、ピアアナリストのレビュー、シニアのサインオフという3つの段階を通過する。毎年モデルを更新し、大規模なリコール、ガイドラインの変更、マクロ的なショックが根本的なドライバーに重大な変化をもたらすたびに、中間更新を行います。

モルドールの光治療ベースライン・コマンドが信頼できる理由

公表されている見積もりは、企業が異なるデバイスグループ、基準年、価格設定ロジックを選択するため、しばしば乖離する。モルドールの規律あるスコープ、透明性の高い変数セット、年次更新のサイクルは、意思決定者が容易にトレースし再現できるバランスの取れたベースラインを生み出します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.03億米ドル | モルドール・インテリジェンス | - |

| 10.9億米ドル | グローバル・コンサルタンシーA | UVB光線療法装置をカウントし、2024年の出荷台数と2025年の価格を通貨調整なしでミックスしたもの |

| 11.6億米ドル | 業界誌B | 小売ASPと2022年からの定額成長率のみを使用。 |

これらの違いは、規制当局への届出、取引データ、検証されたプライシングを適切に組み合わせることで、モルドールの見解がしっかりと地に足をつけたものであり、過大評価や過度の保守主義を回避していることを示している。

レポートで回答される主要な質問

光線療法市場の現在の規模はどれくらいですか?

市場は2026年に10億8,000万米ドルで、4.38%のCAGRに支えられ、2031年には13億3,000万米ドルに達すると予測されています。

光線療法市場内で最も急速に拡大しているセグメントはどれですか?

ハンドヘルドデバイスが4.82%のCAGR予測で成長をリードしており、携帯性と在宅ケア環境での強い普及が牽引しています。

北米が光線療法市場で優位な理由は何ですか?

北米のリーダーシップは、強固な臨床インフラ、有利な償還、および乾性加齢黄斑変性に対する光生体調節のFDA承認などの早期規制承認に由来しています。

規制上の違いは光線療法デバイスメーカーにどのような影響を与えていますか?

地域をまたぐ断片化した分類はコストと複雑性を増大させ、深い規制の専門知識と文書化された臨床エビデンスを持つ企業に有利に働きます。

現在、光線療法から最も恩恵を受ける臨床的状態はどれですか?

乾癬などの皮膚科疾患、季節性感情障害などの気分障害、および新生児黄疸が依然としてコアであり、眼科とスポーツ回復への使用が急速に増加しています。

在宅使用の光線療法デバイスはクリニック治療と同様に有効ですか?

LITEトライアルを含む無作為化試験は、適切に投与された在宅狭帯域UV-Bが乾癬に対してクリニックの結果に匹敵できることを示しており、ユーザーが臨床医の指導のもとで検証されたプロトコルに従うことが条件となっています。

最終更新日: