グローバル粒子線治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

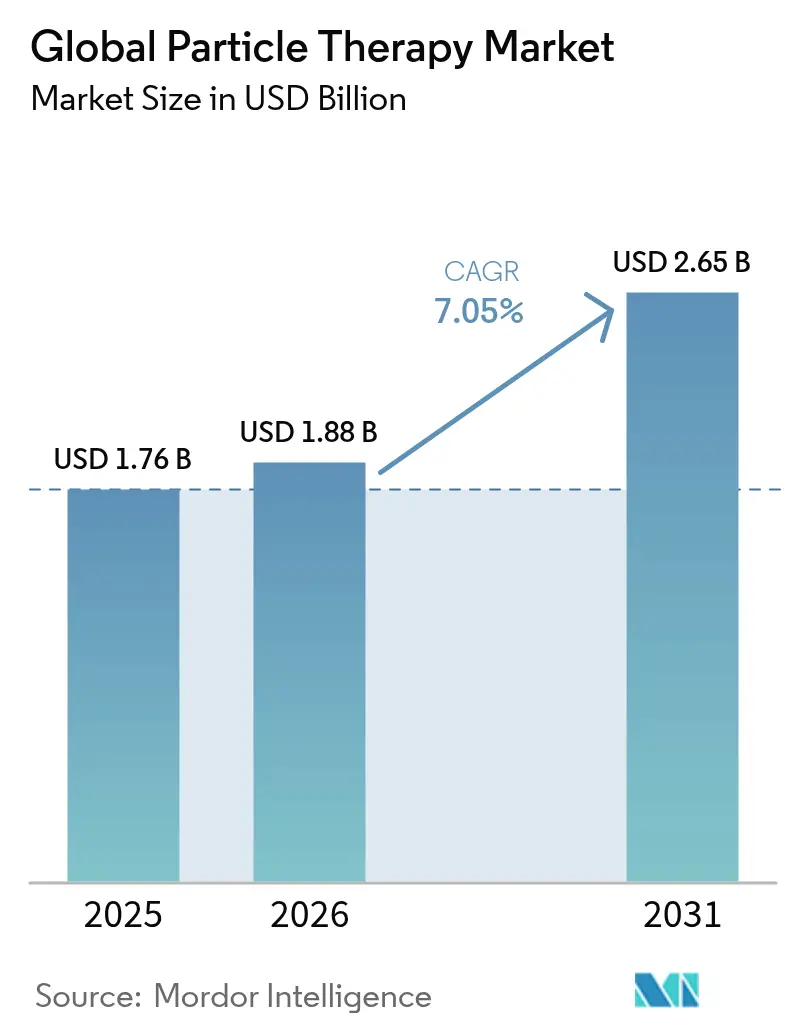

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

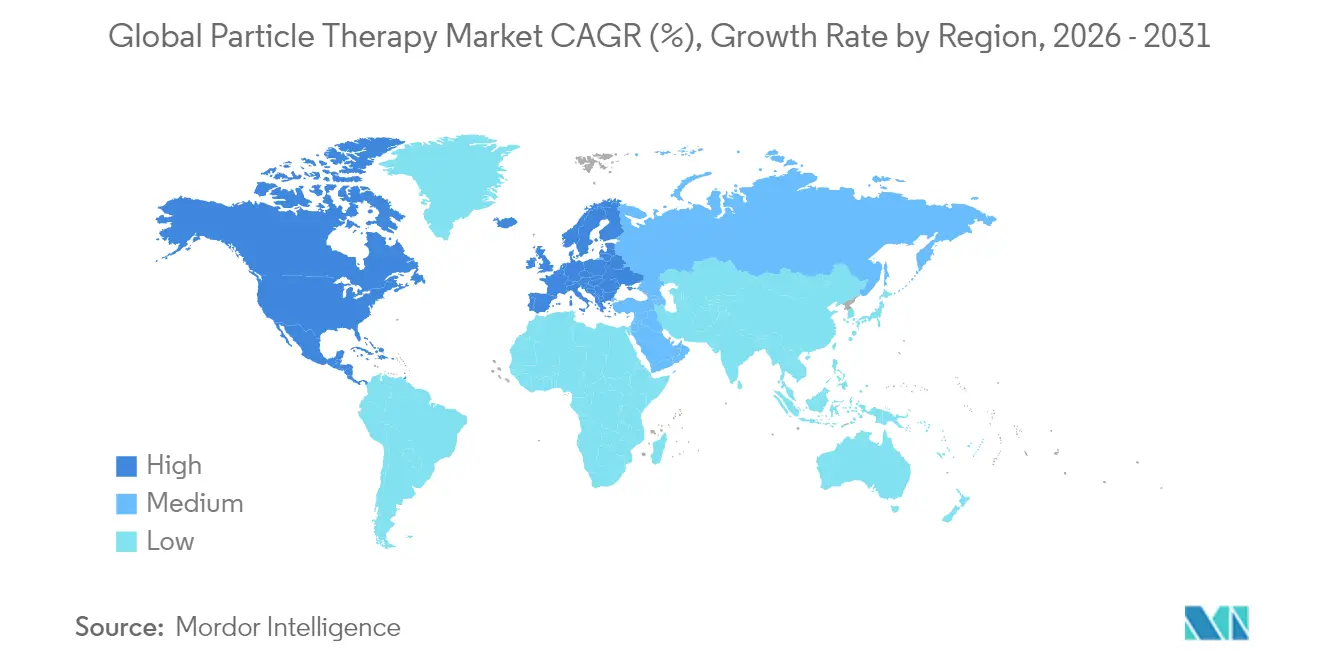

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル粒子線治療市場分析

粒子線治療市場規模は2025年の17億6,000万米ドルから2026年には18億8,000万米ドルへと成長し、2026〜2031年にかけてCAGR 7.05%で2031年までに26億5,000万米ドルに達すると予測されています。現在の成長は、精密腫瘍学機器への持続的な投資、世界的ながん罹患率の着実な上昇、および患者適格性を拡大しつつある継続的な償還改善によってもたらされています。ベンダーは、土木工事予算を最大60%削減するコンパクトなシングルルームシステムを通じて需要を取り込んでおり、中規模病院がマルチルームバンカーを建設することなく参入できるようにしています。FLASHドーズデリバリーの臨床的勢いは、超高線量率が治療をミリ秒で完了させ正常組織毒性を低減するため、小児および成人コホートの双方に訴求する利点として、対象患者プールをさらに拡大しています。支持的な政策環境—とりわけメディケアの2024年ローカルカバレッジ決定および日本の炭素イオン治療の国民健康保険収載—は近期の収益確実性を提供し、一方で人工知能計画ツールは人材不足によって生じるワークフローのボトルネックを緩和しています。これらの要因が総合的に粒子線治療市場のポジティブな見通しを支え、予測期間を通じて資本形成が堅調に維持されることを示しています。

主要レポートのポイント

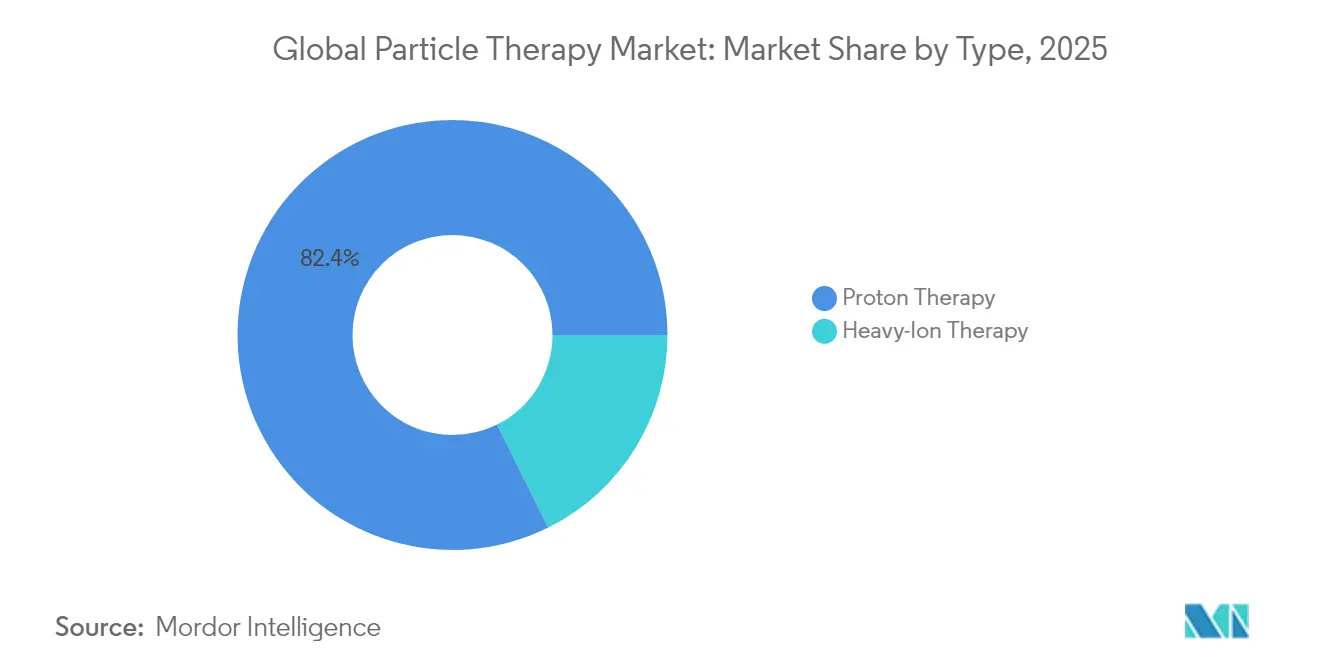

- タイプ別では、陽子線治療が2025年の粒子線治療市場シェアの82.35%をリードし、一方で重粒子線治療は2031年にかけてCAGR 7.96%で拡大する見込みです。

- システム別では、マルチルーム構成が2025年の粒子線治療市場規模の62.54%のシェアを占め、シングルルームシステムは2031年にかけてCAGR 7.68%で進展しています。

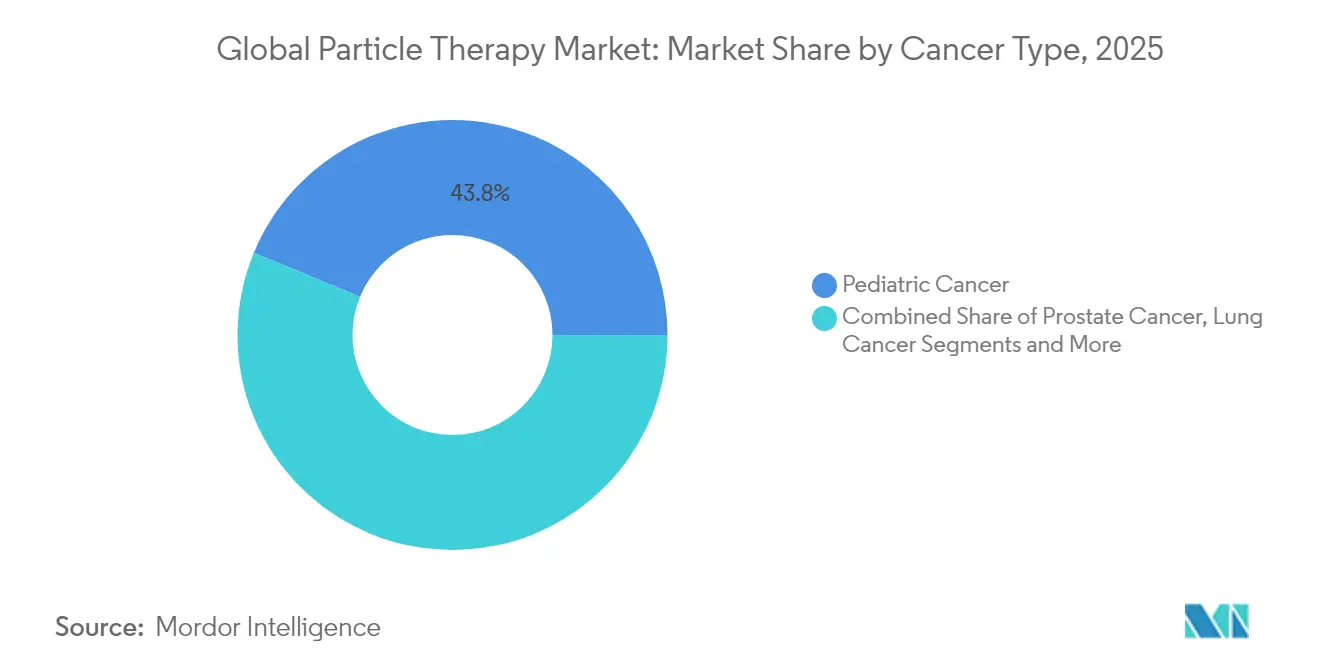

- がん種別では、小児適応が2025年の粒子線治療市場規模の43.75%を保持し、乳がん用途は2026〜2031年にかけてCAGR 8.41%を記録する見込みです。

- 地域別では、北米が2025年の粒子線治療市場シェアの44.05%を維持し、アジア太平洋地域は2031年にかけてCAGR 9.02%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル粒子線治療市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FLASHドーズデリバリーの進歩 | +1.2% | グローバル;北米およびEUでの早期採用 | 中期(2〜4年) |

| 世界的ながん罹患率の上昇 | +1.8% | グローバル;アジア太平洋地域および新興市場で顕著 | 長期(4年以上) |

| 償還フレームワークの改善(米国、日本) | +1.5% | 北米および日本;EUへの波及 | 短期(2年以内) |

| コンパクトシステムへの技術的シフト | +1.0% | グローバル;コスト重視市場での急速な普及 | 中期(2〜4年) |

| AIベースの適応型治療計画 | +0.8% | 北米およびEU;アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 官民連携による陽子線センターのPPPモデル | +0.7% | グローバル;資本が制約されている地域で最も関連性が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FLASHドーズデリバリーの進歩

FLASH放射線治療は40 Gy/秒を超える線量率を提供し、治療全コースを1秒未満の単回照射に凝縮することで周囲組織を温存します [1]スタンフォード大学臨床物理グループ、「初の人体への陽子線FLASH試験結果」、stanford.edu。スタンフォード大学およびペンシルベニア大学での前臨床および早期フェーズの人体研究では、同等の腫瘍制御が報告される一方で線維症および皮膚炎が著しく低減されており、より広範なプロトコール登録を支持しています。既存のサイクロトロンラインは最小限のハードウェアアップグレードでFLASHを統合でき、既存病院にとってコスト効率の高い差別化要因となっています。規制当局の議論は現在、基本的な安全性ではなくコンセンサスによる線量検証技術に焦点を当てており、多施設試験が間もなくガイドラインを形成するフェーズIII研究へと発展することを示しています。支払者が毒性関連合併症の低減を認識するにつれ、価値ベースの償還フレームワークが加速すると予想され、このドライバーの成長への貢献が強化されます。

世界的ながん罹患率の上昇

世界保健機関は2022年に2,000万件の新規症例を記録し、2050年までに3,500万件と予測しており、この軌跡は後期副作用を最小化できるモダリティポートフォリオへの需要を高めています。新興経済国では、医療インフラが対応できる以上の速さで罹患率が増加しており、ポータブルまたは後付け可能な粒子線センターの重要性が高まっています。日本や韓国のような高齢化社会では、腫瘍専門医は二次悪性腫瘍を制限する治療を求めており、生存者がさらに20年生きることが多いためです。小児がんの増加は先進地域では年間0.8%と控えめですが、質調整生存年(QALY)の向上が不均衡に高く、粒子線治療の価値提案を確固たるものにしています。この疫学的潮流は、粒子線治療市場の収益源に直接つながる安定した患者数の拡大を支えています。

償還フレームワークの改善(米国および日本)

CMSは2024年に陽子線治療の適用範囲を拡大し、一部の肺、肝臓および食道の適応を追加しながら、査読済みエビデンスに基づいた支払いを整合させる医療必要性の保護措置を維持しました。日本はさらに一歩進み、炭素イオン治療を国民健康保険のスケジュールに組み込み、国内の支払者プールを即座に拡大する画期的な動きを見せました。この政策転換は、患者一人あたりの収益がより予測可能になるため、病院の設備投資リスクを低減します。ASTROは3年以内に米国の適格患者が40〜60%増加すると予測しており、これは新設システム全体の稼働率予測を効果的に引き上げます。償還の確実性は回収期間を短縮し、グリーンフィールドセンターの取締役会レベルの承認において決定的な要因となることが多いです。

コンパクトなシングルルームシステムへの技術的シフト

従来のマルチルームバンカーは1億5,000万〜2億米ドルのコストがかかり、大規模な土木工事費用を必要とします。MevionのS250-FITやIBAのProteus ONEなどの新しいシングルルームプラットフォームは、5,000万米ドル未満で既存のリニアック室に設置でき、フットプリントは3分の1です。超伝導シンクロサイクロトロンおよび誘電体壁加速器の工学的進歩により、ビームライン長が4メートル未満に短縮され、余分な厚さのコンクリートを必要とせずにガントリー回転が可能になりました。後付け、移動式ユニット、リースファイナンス契約により、地域病院は9桁の資金を投じることなく粒子線治療を提供する道が開かれました。減価償却スケジュールが短縮され稼働率が向上するにつれ、病院のCFOはコンパクトな建設の承認をますます確保しており、この転換が定期的な機器注文を促進しています。

AIベースの適応型治療計画

深層学習オプティマイザーは数分以内に臨床計画を生成し、人間のパフォーマンスに匹敵または凌駕しながら、物理士が品質保証タスクを監督できるよう解放します。例えばGPT-RadPlanは、計画時間を90%削減しながら均一性において人間のベンチマークに匹敵する陽子線計画を作成します。日々の解剖学的変化に適応するアルゴリズムは、マージンを減らしより適合した線量を意味し、リスク臓器の温存を改善します。ベンダーはAIモジュールをサービス契約にバンドルし、高マージンのソフトウェア収益を追加しています。中期的には、AIオートメーションがスタッフィングのボトルネックを緩和し、粒子線治療市場をよりスケーラブルにするでしょう。

グローバル粒子線治療市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビームラインインフラの高いCAPEXおよびOPEX | -2.1% | グローバル;価格重視地域で最も深刻 | 長期(4年以上) |

| 粒子物理学訓練を受けたスタッフの不足 | -1.4% | グローバル;北米およびEUで不足が顕著 | 中期(2〜4年) |

| サイクロトロン同位体供給のボトルネック | -0.9% | グローバル;サプライチェーン耐性ゾーン全体での変動 | 短期(2年以内) |

| 重粒子線センターに対する規制承認の遅延 | -0.6% | 主に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビームラインインフラの高いCAPEXおよびOPEX

コスト削減後でも、ターンキープロジェクトは5,000万米ドルを超えることが多く、従来のリニアック交換予算をはるかに上回ります。遮蔽、極低温冷却、電力調整システムが運用コストを増大させ、年間サービス契約は300万米ドルに達します。腫瘍科の利益率が薄い病院は、地域の支払者が減価償却とサービス諸経費の両方をカバーする料金で償還しない限り、これらの数字を正当化するのに苦労します。資本補助金は有限であるため、単一の大型粒子線プロジェクトが他の機器購入を圧迫し、組織的な惰性を引き起こす可能性があります。ベンダーが2,000万米ドル未満のシステムを大規模に実現するまで、資本集約度は粒子線治療市場に対する最も重大な抑制要因であり続けるでしょう。

粒子物理学訓練を受けたスタッフの不足

医学物理士の欠員率11.3%および放射線治療士の欠員率10.7%は、急速なセンター拡大に対応できていない労働市場を示しています [2]米国放射線腫瘍学会、「労働力調査2024」、astro.org。CAMPEP認定レジデンシーは、退職者を補充するのに必要な候補者数、ましてや新規ポストを満たすには不十分な卒業生しか輩出していません。人材不足は賃金を二桁台のパーセンテージで押し上げ、各新規バンカーが受け入れ、較正および日常的な品質保証のために経験豊富な人員を必要とするため、試運転タイムラインを遅らせます。国際的な採用が補完しますが、ビザが失効した際の定着リスクも生じます。オートメーションは部分的な救済を提供しますが、人間による監督は不可欠であり続け、スタッフィングは構造的なボトルネックであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル粒子線治療市場セグメント分析

タイプ別:

陽子線治療の優位性がイノベーションを牽引陽子線治療は2025年の粒子線治療市場シェアの82.35%を占め、フェーズIIIエビデンスの堅固な基盤、支払者の親しみやすさ、およびシングルルーム設置のパイプラインに支えられています。重粒子線治療は最も急速に成長しており、低酸素または放射線抵抗性腫瘍に対する優れた相対的生物学的効果を背景に、2031年にかけてCAGR 7.96%で成長しています。延世がんセンターなどの早期採用者は、局所前立腺プロトコールで5年全生存率97.5%を報告しており、これは陽子線のベンチマークを超える結果です。メイヨークリニックの今後の炭素イオンユニットが稼働すれば、北米での受け入れが加速し、粒子線治療市場内での重粒子線の専門知識に対するスピルオーバー需要が生まれる可能性があります。コンパクトな炭素イオンプラットフォームが成熟するにつれ、経済的障壁は縮小し、2030年以降はよりバランスのとれたモダリティミックスが示唆されます。

陽子線ベンダーも静止していません。FLASHケイパビリティ、強度変調スキャニング、AIによる日次再計画を組み込んだシステムが臨床的な上限を拡大し続けています。一方、炭素イオンのイノベーターは超伝導ガントリーを統合してマグネット質量と施設スパンを削減しています。技術的な相互汚染が予想され、陽子線プラットフォームが重粒子線ビームステアリングアルゴリズムを採用し、重粒子線システムが陽子線時代の品質保証オートメーションを活用します。この競争的な相互作用は粒子線治療市場をダイナミックに保ち、マルチモダリティポートフォリオを維持するサプライヤーに有利に働きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システム別:

シングルルーム構成が勢いを増すマルチルームセンターは2025年の粒子線治療市場規模の62.54%のシェアを保持しており、これはレガシーハブが年間1,000人以上の患者を治療し規模の経済から恩恵を受けているためです。しかし、CFOがメガプロジェクトよりもモジュール式拡張を優先するにつれ、シングルルームのフットプリントはCAGR 7.68%で上昇しています。Atlantic Healthによる既存リニアック室の後付け—グリーンフィールド建設より40%速く完成したことが注目される—のような施設は、このモデルの経済的魅力を証明しています。最新のコンパクトユニットは室ごとに独立したサイクロトロンで動作するため、1つのスイートのダウンタイムがコンプレックス全体を停止させることはなくなり、これはビーム切り替え設計の歴史的な欠点でした。

工学面では、マグネットの小型化と改善されたエネルギー選択システムにより、シングルルームソリューションは大型の同等品の臨床的リーチに匹敵し、トレードオフの懸念を払拭しています。ベンダーは1つのバンカーから始まり症例数の増加に応じて3〜4室にスケールアップする段階的な建設を市場に提供し、管理者に資本支出の選択肢を与えています。リースおよび官民パートナーシップが成熟するにつれ、シングルルームの成長はマルチルームの追加を上回ると予想され、粒子線治療市場内の分散化トレンドを強化しています。

がん種別:

小児用途がリード、乳がんが加速小児症例は2025年の粒子線治療市場規模の43.75%を保持しており、これは成長板、眼球構造および発達中の中枢神経系組織を温存するモダリティの比類なき能力によるものです。多職種委員会は現在、神経認知機能低下のリスク低減を理由に髄芽腫および横紋筋肉腫に対して陽子線または炭素イオン治療を日常的に推奨しています。乳がんはCAGR 8.41%で最も急速に成長しており、IMRTと比較して心肺線量が低減されることを示すフェーズIIデータによって牽引されています。米国の国家カバレッジ決定は、既存の心臓合併症を持つ女性に対する左側乳房切除後の陽子線治療をすでにリストアップしており、対象コホートを拡大しています。

かつて主要な適応であった前立腺がんは、高度な光子技術との競争が紹介パターンを再調整するにつれ、第二の成長ドライバーへと移行しています。それでも、日常的なCBCTおよび変形可能な位置合わせワークフローにより陽子線治療はより適応的になり、特定のリスクグループでの価値を維持しています。他では、FLASHと画像誘導を組み合わせた肺、肝臓および膵臓の研究が腫瘍制御確率を高め、粒子線治療市場の収益源を安定させる適応の多様化への道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

治療の優位性、研究の拡大直接患者治療は2025年の収益の67.85%を占め、モダリティがいくつかの腫瘍クラスの日常的な臨床実践に確固として移行したことを示しています。しかし、研究利用は研究者が生物学ベースの計画指標、FLASHフラクショネーション、および免疫放射線治療の相乗効果を探求するにつれ、CAGR 7.89%で増加しています。欧州のARCHADEプログラムなどの政府資金によるコンソーシアムは、規制ラベリングを迅速化するために炭素イオンデータセットを集約しています。マルチルームコンプレックスを支える学術センターは、ベンチからベッドサイドへのフィードバックループを確保するためにプロトコール登録のために1つのスイートを確保することが多く、最終的に粒子線治療市場を拡大するナレッジベースを拡充しながらアイドル容量を収益化しています。可変エネルギー抽出を備えたソフトウェア定義加速器は、患者外時間中の前臨床実験を促進します。

研究の重点は物理計測にも及んでいます。リアルタイムレンジ検証のためのプロンプトガンマ検出および機械学習ビームモニターは、フラクション内不確実性のループを閉じています。商業ベンダーは大学と提携してこれらのアドオンを共同開発し、アフターセールス収益を高める将来のアップグレードパッケージにバンドルしています。

地域分析

北米粒子線治療市場

北米は2025年に粒子線治療市場の44.05%を支配した。メディケアの適用範囲の拡大によりキャッシュフローが安定し、40施設以上の稼働中センターからなる確立されたパイプラインが複数室への拡張を継続して実施している。ペン・メディシンの2億2,400万米ドル規模のロバーツ陽子線治療センター拡張工事は、冗長性確保のための独立型サイクロトロンを含む次世代ボールトへの投資に対する同地域の意欲を示している。学術エコシステムが安定した紹介患者の流れを生み出す一方、慈善活動によるキャンペーンが資本コストの一部を吸収し、予算リスクを軽減している。また、米国には商業OEMの本社およびサードパーティサービス企業の大半が集中しており、サプライチェーンの安全性を強化している。カナダは国内センターが存在しないという例外的な状況にあるが、オンタリオ州およびケベック州の州レベルのタスクフォースがサイト選定調査を進めており、地域需要が近く調達入札へと転換する兆しを示している。

アジア太平洋粒子線治療市場

アジア太平洋地域は9.02%のCAGRで最も急成長している地域であ、公共部門の支出および高齢化という人口動態の変化によって牽引されている。中国では、主要機関とコスト破壊型の新規参入者が混在する形で拡大が続いている。山東省におけるP-Cureの超小型システムは3,000万米ドル以下の価格設定であり、粒子線治療を地方都市に普及させるローカル戦略の典型例である。韓国は2024年に延世重粒子線施設を稼働させ、予備データはすでに前立腺がんを超えた幅広い症例登録を支持している。オーストラリアのブラッグセンターは遅延後のベンダー再編という課題に直面しているものの、超党派の支持を維持しており、規制上の承認が構造的障壁ではなく一時的なものであることを示している。各地域政府は加速器調達と国内製造義務化を組み合わせることが多く、サプライチェーンのローカライゼーションを促進して長期的な運営コストを低減している。

EMEA・南米粒子線治療市場

欧州は技術的洗練度と段階的な設備容量拡大という二重の様相を呈している。ドイツの炭素イオン線センターは日常的な医療提供と多施設試験のリーダーシップの両方を担い、同地域を重粒子線の専門知識における世界的ハブとして位置づけている。フランスおよびイタリアにおける官民合弁事業が陽子線治療の普及を拡大する一方、ドレスデンにおけるMRIガイド陽子線プロトタイプは臨床応用に向けて前進している。国境を越えた紹介協定により、小規模な国々が複雑な症例を近隣センターに送ることが可能となり、稼働率の最適化が図られている。一方、中東、アフリカ、南米は初期段階のポテンシャルを有している。アルゼンチンの230トン級サイクロトロン設置はラテンアメリカにおける粒子線治療市場への初参入を示しており、サウジアラビアおよびアラブ首長国連邦では予備的フィージビリティスタディが進行中である。総じて、地理的多様化はサプライヤーリスクを分散させ、長期的成長を支える多層的な需要プロファイルを生み出している。

競合環境

粒子線治療市場は中程度の集中度を維持しています。IBAは2024年に4億9,820万ユーロの収益でリードし、15億ユーロを超えるバックログを誇り、サイクロトロン、治療室および放射性医薬品ラインのエンドツーエンドの提供によって支えられています。Siemens Healthineersは、Varianの買収後、診断、画像診断および治療をAIリッチなプラットフォームに統合し、2025年度までに年間3億ユーロのシナジーを目標としています。日立および住友重機械工業はアジア太平洋地域で地域的な強みを持ち、超伝導ビームラインの特許とターンキー病院パートナーシップを活用してシェアを守っています。

Mevion Medical Systemsはコンパクトさで差別化しており、そのS250-FITユニットにより建設タイムラインを半分に削減するバンカー後付けが可能です。同社のモジュール式ロードマップにより、施設はダウンタイムなしに室を追加でき、キャッシュフローが逼迫した地域病院にとって重要なセールスポイントとなっています。P-Cureなどの破壊的参入者はコストの限界をさらに押し広げ、ガントリー重量を削減するために患者着座型ジオメトリを採用した3,000万米ドル未満のセットアップを市場に提供しています。ローレンスリバモア国立研究所の誘電体壁加速器は規制承認への道を歩んでおり、市場均衡をリセットする可能性のある2,000万米ドル未満の価格帯を目指しています。

戦略的な動きは共同開発協定、AIソフトウェアの買収、およびサービスレベルの差別化を中心に展開しています。Siemens Healthineersはデジタルツインを使用したリモート品質保証サポートを追加し、ダウンタイムを15%削減しました。IBAはRaySearchと提携し、生物学的効果最適化を治療計画システムスイートに組み込み、臨床成果を強化しました。ベンチャー資金はプロンプトガンマイメージングまたは自動計画検証エンジンを専門とするスタートアップに流れており、これらの技術は既存のOEMがバリューチェーンの支配を維持するために最終的に買収する可能性があります。したがって、競争の賭けは単一のハードウェアの優位性ではなくエコシステムの幅を中心に展開しています。

グローバル粒子線治療産業リーダー

株式会社日立製作所

IBA

Siemens Healthcare GmbH(Varian Medical Systems, Inc.)

住友重機械工業株式会社

Mevion Medical Systems

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグローバル粒子線治療市場の企業

- Abbvie

- Amneal Pharmaceuticals

- Viatris

- Boehringer Ingelheim Intl. GmbH

- GlaxoSmithKline

- Teva Pharmaceutical Industries

- Pfizer

- Novartis

- Roche

- ABL bio

- KISSEI PHARMACEUTICAL

- AstraZeneca

- Prevail Therapeutics

- Newron Pharmaceuticals S.p.A.

- Kyowa Kirin

- ACADIA Pharmaceuticals Inc.

- UCB

- Sunovion Pharmaceuticals

- Neurocrine Biosciences

- Lundbeck A/S

- Voyager Therapeutics, Inc.

- Supernus Pharmaceuticals

グローバル粒子線治療市場における最近の業界動向

- 2024年1月:OncoRayは、リアルタイム腫瘍追跡を提供する世界初の全身MRI誘導陽子線治療の研究プロトタイプを発表しました。

- 2023年10月:日立はシンガポール国立がんセンターに陽子線治療システムを納入し、東南アジアへの参入を果たしました。

- 2023年9月:Siemens Healthineers(Varian)は、サンディエゴで開催されたASTRO 2023年次総会で最新の粒子線治療技術を披露しました。

グローバル粒子線治療市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

Mordor Intelligenceは粒子線治療市場を、陽子線および重粒子線ビームシステム、それらを駆動する加速器、計画ソフトウェア、治療アクセサリー、および世界中の病院または専門腫瘍センターが予約する長期サービス契約からの年間総収益として定義しています。この定義は、固形腫瘍に対して臨床承認された外部ビーム治療を提供するマルチルームおよびコンパクトなシングルルームレイアウトの両方を対象としています。

スコープ除外:光子リニアック、小線源治療線源、および研究専用のFLASHプロトタイプは本研究の対象外です。

セグメンテーション概要

- 作用機序別

- ドーパミン作動薬

- 抗コリン薬

- MAO-B阻害薬

- アマンタジン

- カルビドパ・レボドパ

- アデノシンA2Aアンタゴニスト

- その他の作用機序

- 投与経路別

- 経口

- 経皮

- 皮下

- 注入

- 鼻腔内

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の放射線腫瘍医、医学物理士、病院調達担当者、および加速器メーカーにインタビューを実施しました。彼らの指導により、典型的なシステム価格、試運転タイムライン、および実際の患者スループットが確認され、最終的な推定値を三角測量する前に文書だけでは埋められないギャップが補完されました。

デスクリサーチ

アナリストは、患者プールと支出能力を固定する世界保健機関/国際がん研究機関のGLOBOCANがん罹患ファイル、SEERレジストリ、およびOECD医療支出表などの権威ある公開データセットから始めました。補足的なインサイトは、粒子線治療協力グループ施設データベース、米国メディケア料金スケジュール、および陽子線と炭素イオンの線量アウトカムエビデンスを報告する査読済みジャーナルから得られました。D&B Hoovers、Dow Jones Factiva、およびGlobal Securityを通じて入手した企業申告書、投資家向け資料、および調達入札は、現在の設置価格の算定と新規注文のマッピングに役立てられました。デスクワークは、パイプライン技術を評価するためにQuestelを通じて採掘された特許活動の調査で締めくくられました。これらの情報源は、事実確認と相互検証のためにスクリーニングされた広範な資料の全体を示すものではありません。

市場規模算定と予測

まず、部位別有病率を粒子線治療の臨床適格シェアおよび現在の普及率に結びつけるトップダウンのがん罹患率ビルドを作成しました。結果は、設置センター、平均販売価格、および年間稼働率の選択的なボトムアップ集計によって裏付けられました。主要インプットには、新規がん症例、償還承認、パイプラインセンターの開設、平均システム平均販売価格の変化、腫瘍科労働力の成長、および炭素イオン試験登録が含まれます。2030年までの予測は、これらの変数を重み付けし、専門家パネルが指摘したマクロ経済的変動を調整する多変量回帰に依存しています。ボトムアップデータが部分的な場合、ギャップはインタビュー中に検証された地域ベンチマーク比率を使用して補間されました。

データ検証と更新サイクル

アウトプットは多層レビューを経ます:自動分散スキャン、第2アナリストによるピアチェック、および承認前のシニア監督。モデルは12ヶ月ごとに更新され、主要な規制承認や施設開設などの重要なイベントによって中間改訂がトリガーされます。したがって、クライアントは古い数字ではなく最新の見解を受け取ります。

Mordorの粒子線治療ベースラインが信頼性を持つ理由

公開されている数字は、出版社がスコープ、コスト要素、および更新頻度を異なる形で選択するため、一致することはほとんどありません。

私たちはその状況を認識し、スコープの厳密さが私たちのベースラインを信頼できるものにする方法を以下に示します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 17億6,000万米ドル(2025年) | ||

| 16億4,000万米ドル(2024年) | 地域コンサルタントA | サービス収益を除外し、より少ない地域をカウント |

| 7億米ドル(2023年) | 業界誌B | 重粒子線治療を除外;設置ベースの集計のみに依存 |

| 10億1,000万米ドル(2024年) | 業界団体C | 未検証の平均販売価格の前提を持つ任意のサイト調査を使用 |

差異は主に何がカウントされ、推定値がどれほど頻繁に更新されるかから生じます。透明な変数、文書化されたソース、および年次更新にモデルを基づかせることで、Mordor Intelligenceは意思決定者が信頼できるバランスのとれた再現可能なベースラインを提供します。

レポートで回答される主要な質問

グローバル粒子線治療市場の現在の規模は?

粒子線治療市場規模は2026年に18億8,000万米ドルであり、2031年までに26億5,000万米ドルに成長し、CAGR 7.05%が見込まれます。

グローバル粒子線治療市場の主要プレーヤーは誰ですか?

株式会社日立製作所、IBA、Siemens Healthcare GmbH(Varian Medical Systems, Inc.)、住友重機械工業株式会社、Mevion Medical Systemsがグローバル粒子線治療市場で事業を展開する主要企業です。

最大の粒子線治療市場シェアを持つモダリティはどれですか?

陽子線治療は2025年に82.35%で最大のシェアを保持しており、確立された臨床採用と広範な償還適用を反映しています。

グローバル粒子線治療市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバル粒子線治療市場で最大の市場シェアを占めています。

最終更新日: