地熱エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 17.97 ギガワット |

| 市場取引高 (2031) | 29.5 ギガワット |

| 成長率 (2026 - 2031) | 10.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地熱エネルギー市場分析

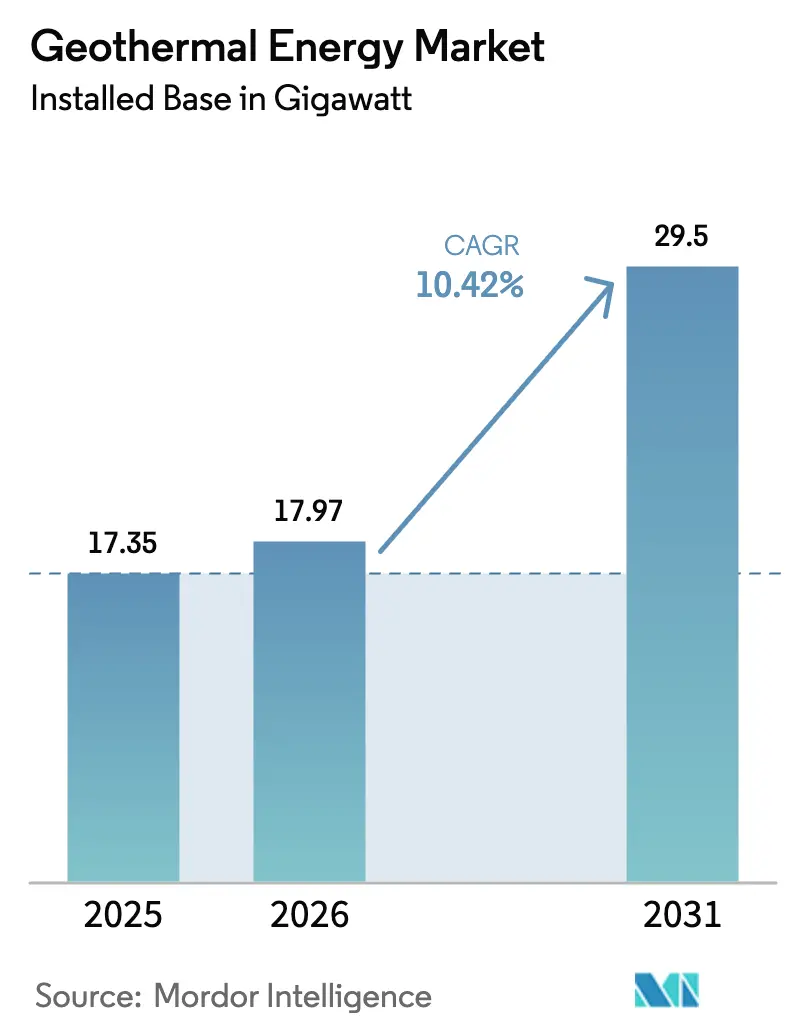

地熱エネルギー市場の設置容量ベースの規模は、2025年の17.35ギガワット、2026年の17.97ギガワットから2031年までに29.5ギガワットへと拡大し、2026年から2031年にかけてCAGR 10.42%を記録する見込みです。

グリッドオペレーターは、地熱が太陽光・風力の変動に伴うバランシングコストを最小化する継続的な再生可能電力を供給するため、この技術に注目しています。インドネシアとフィリピンが新たな固定価格買取制度のもとで火山性貯留層を収益化するにつれ、アジア太平洋地域での設備容量の追加が加速しています。フラッシュスチームプラントは依然として設置容量を支配していますが、シェール開発から転用された水平掘削と水圧刺激技術により高温岩体資源が開発可能となり、拡張地熱システム(EGS)が急速に拡大しています。欧州の地域暖房ネットワークは電力以外の需要を拡大しており、米国の連邦補助金は探査リスクを低減し、パイロットプロジェクトへの民間資本を呼び込んでいます。競争の激しさは中程度であり、上位の開発業者と国営電力会社が設置容量の約半分を支配しています。

主要レポートのポイント

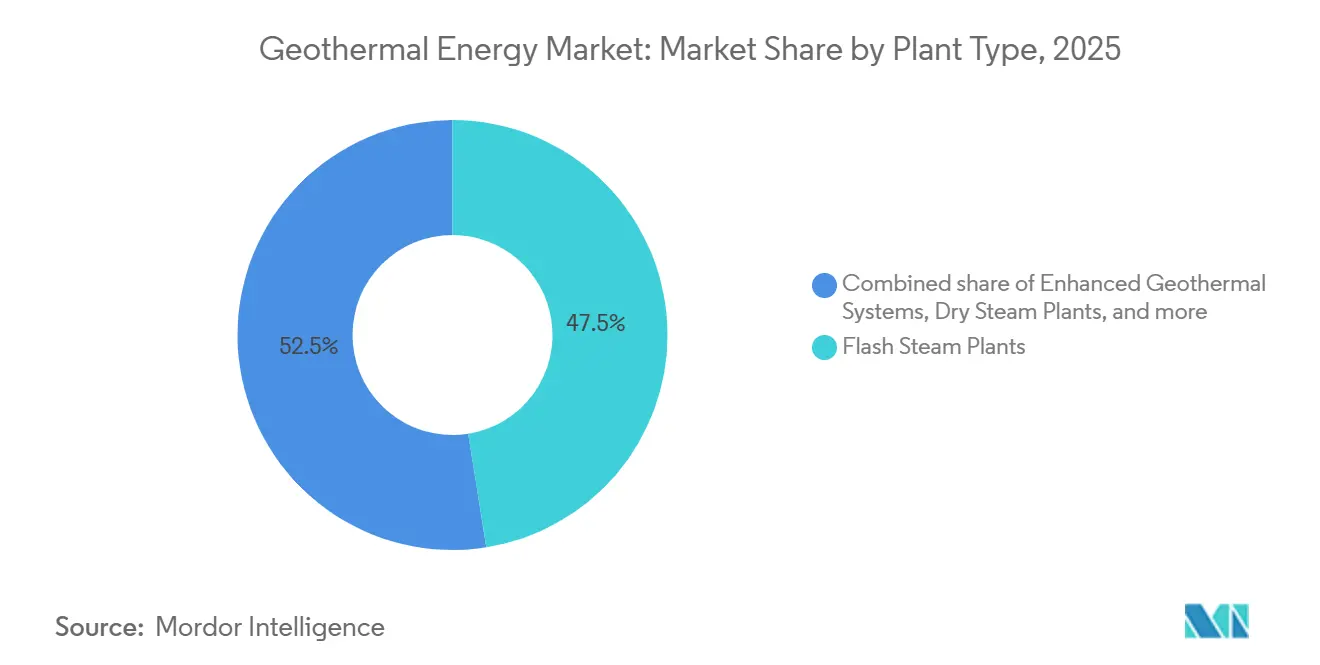

- プラントタイプ別では、フラッシュスチームが2025年の世界地熱エネルギー市場シェアの47.50%を占めてトップとなり、一方で強化地熱システム(EGS)は2031年までに18.80%のCAGRで最も速い成長を記録した。

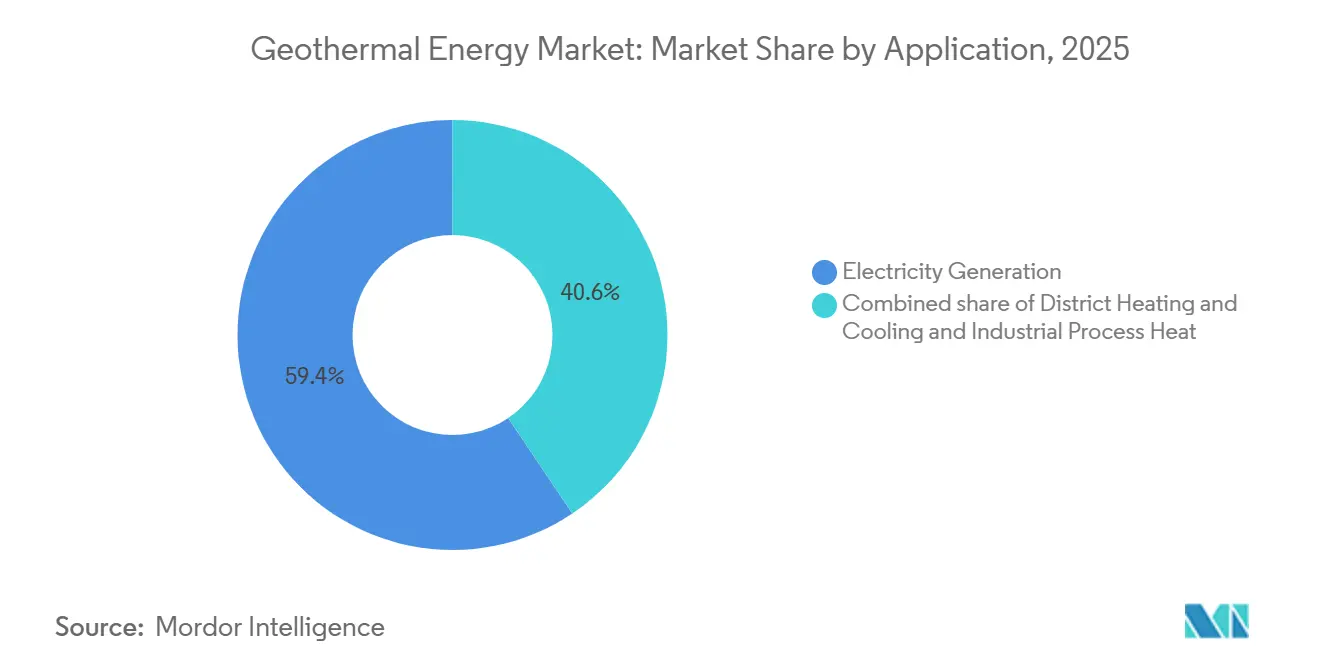

- 用途別では、発電が2025年の世界地熱エネルギー市場規模の59.4%を占め、地域冷暖房は2031年まで14.5%のCAGRで拡大している。

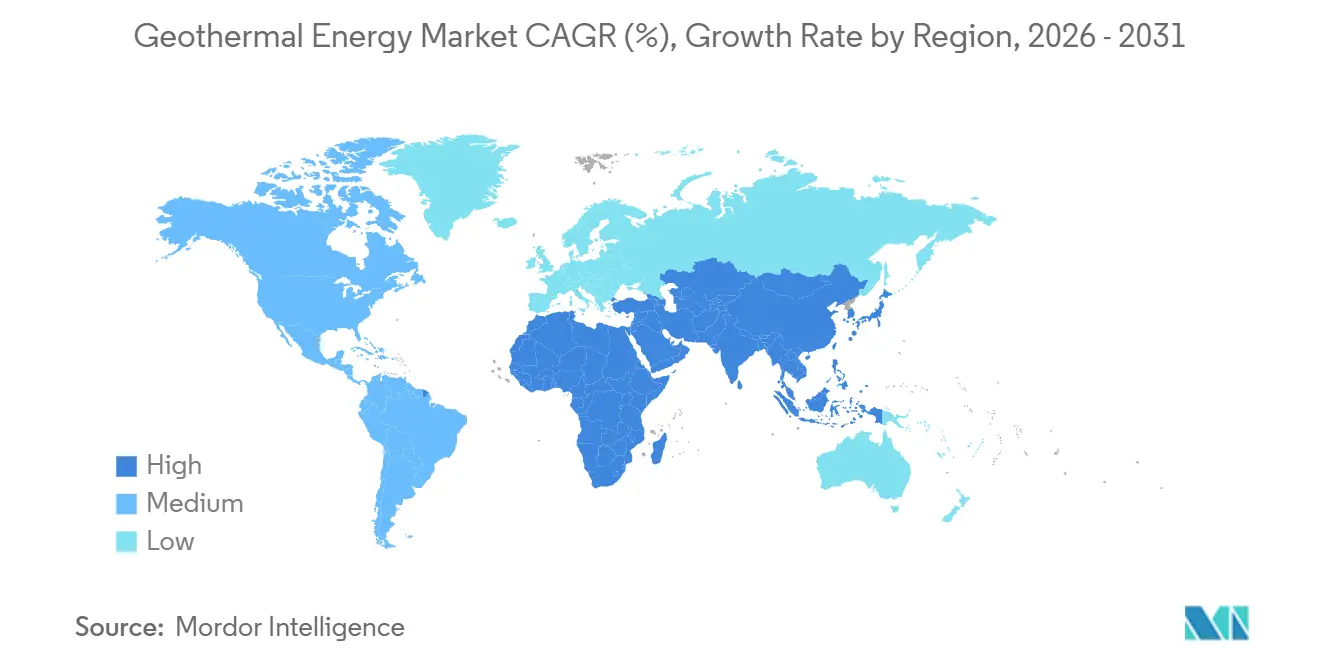

- 地域別では、アジア太平洋地熱産業が2025年の設備容量の44.27%を占め、同地域は2031年まで11.9%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の地熱エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベースロード再生可能エネルギーに対する政府インセンティブおよび固定価格買取制度の拡大 | 2.80% | インドネシア、フィリピン、ケニア、トルコ、アイスランド | 中期(2〜4年) |

| 地熱ヒートポンプの普及拡大 | 1.90% | 北米、ドイツ、フランス、北欧諸国 | 長期(4年以上) |

| 24時間365日グリーン電力に対するエネルギー安全保障ニーズの高まり | 2.30% | 欧州、日本、韓国 | 短期(2年以内) |

| 閉ループ地熱向けの休止中石油・ガス井の転用 | 1.50% | 米国、アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| 地熱から水素製造ハブへの展開 | 0.90% | アイスランド、ニュージーランド、ユタ州、ネバダ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベースロード再生可能エネルギーに対する政府インセンティブおよび固定価格買取制度の拡大

固定価格買取制度と容量支払いは、地熱産業における探査リスクを中和する収益源を確保することで、プロジェクト経済性を再構築している。インドネシアは2025年に地熱買取価格をIDR 1,450/kWhに引き上げ、12%のプレミアムがスマトラ島およびスラウェシ島での坑井開発作業を加速させた。トルコは買取価格保証を2030年まで延長し、合計320MWに及ぶ8基の新規バイナリーサイクル発電所の建設を促進した。ケニアは政府保証の掘削保険を導入し、坑井損失の最大70%をカバーすることで、民間資金調達に対する最大の障壁に直接対処した。欧州連合は地熱の許認可期間を18か月未満に短縮し、プロジェクトのリードタイムと資金調達適格性を改善した。これらの動きは、太陽光および風力の出力制御がすでに15%を超える市場において、投機的な鉱区を投資可能な資産へと転換している。

地熱ヒートポンプの普及拡大

地中熱ヒートポンプの設置は、発電とは独立した地熱産業の並行需要チャネルを生み出している。30%の米国連邦税額控除が、2025年に寒冷気候州における住宅用システムの前年比41%増をもたらした。ドイツは建物エネルギー法のもとでガスボイラーが段階的に廃止されるなか、87,000件の新規許可を発行した。スウェーデンは大規模ヒートポンプを用いて地域暖房プラントを改修し、運営コストを35%削減するとともに季節性能比を改善した。日本は商業施設の改修に向けて180億円の補助金を充当し、2028年までに建物の化石燃料使用量を20%削減することを目指している。浅層掘削は深部地下の不確実性を回避できるため、施工業者はこのセグメントを高マージンかつ低リスクと見なしている。

24時間365日グリーン電力に対するエネルギー安全保障ニーズの高まり

地政学的混乱により、規制当局は確実な再生可能エネルギー容量の義務化を推進し、地熱産業に新たな機会をもたらしている。欧州連合は2030年までに電力の少なくとも15%を調整可能な再生可能エネルギーから供給することを義務付け、地熱を明示的に含めている。日本は2024年冬のピーク時に停電が発生した地域の探査補助金として500億円を充当した。韓国の電力会社は、半導体工場に電力を供給する50MWプロジェクトに対して22%のプレミアムを支払う20年間の電力購入契約(PPA)を締結した。フィリピンは新規再生可能エネルギー契約において確実な容量の少なくとも30%を義務付け、事実上地熱または蓄電池との組み合わせを必須としている。これらの政策は地熱をニッチな選択肢から系統安定性の必需品へと引き上げている。

閉ループ地熱向けの休止中石油・ガス井の転用

クローズドループシステムは既知の坑井経路を活用することで探査リスクを低減し、地熱産業全体に新たな機会を創出している。Chevron と Baker Hughes は2025年にカリフォルニア州ソルトン湖の枯渇した12坑の改修に着手し、グリーンフィールド地熱比で40%低い資本コストで2026年第4四半期までに5MWの稼働を目指している。Eavor Technologies はドイツのデモンストレーションにおいて誘発地震の懸念なしにEUR 72/MWhの均等化発電原価(LCOE)を達成した。米国のウェルズ・オブ・オポチュニティプログラムは230万本の孤立坑井を目録化しており、そのうち18,000本がすでに150℃以上の温度として特定されている。Saudi Aramco はスチーム注入に使用される石油を代替するためのクローズドループシステムを評価しており、油田技術の地熱分野への移転を示している。実績のある堆積盆地における開発サイクルは7年から3年未満へと短縮されている。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期掘削リスクと設備投資 | −2.1% | 東アフリカ、南米、東南アジア | 短期(2年以内) |

| 太陽光・風力からのコスト競争圧力 | −1.6% | 中東、オーストラリア、南欧 | 中期(2〜4年) |

| 地熱専門掘削クルーの世界的不足 | −0.8% | インドネシア、ケニア、トルコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期掘削リスクと設備投資

フロンティア堆積盆地における探査坑井の成功率は55%~65%にとどまり、空振り坑井のコストは最大800万米ドルに達するため、資金調達が困難となっている。掘削は総資本支出の40%~50%を占め、透水性が低い場合には1本の失敗坑井が20MWプロジェクトを頓挫させる可能性がある。ケニアのメネンガイ鉱区では成功率がわずか38%にとどまり、4,700万米ドルの評価損と18か月の遅延を招いた。インドネシアのサルーラプロジェクトは予期せぬ貯留層の区画化により予算を23%超過して終了した。リスク軽減基金が損失の一部をカバーするものの、開発業者は貯留層性能の不確実性にさらされ続けており、地熱産業において既知の地下データを持つ改修案件へと資本が向かっている。

太陽光・風力からのコスト競争圧力

ユーティリティ規模の太陽光発電の加重平均均等化発電原価(LCOE)は2025年に36米ドル/MWhへ、陸上風力は38米ドル/MWhへと低下した一方、地熱は平均68米ドル/MWhであった。中東では17米ドル/MWh未満という過去最低の太陽光入札価格がその差をらに広げている。スペインおよびオーストラリアのオークションでは、出力制御率の上昇にもかかわらず、地熱よりも太陽光と蓄電池の組み合わせが優遇された。開発業者は補助的な系統サービスをバンドルし、無停電供給を必要とする産業需要家をターゲットにすることで対応しており、地熱産業に新たな課題をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラントタイプ別:フラッシュが支配的だがEGSが勢いを増す

フラッシュスチームプラントは2025年の設備容量の47.50%を占め、インドネシアおよびフィリピンの高エンタルピー地帯における長年の実績を反映している。このセグメントは確立されたサプライチェーンと実証済みの貯留層管理手法の恩恵を受け、掘削リスクを中程度に抑えている。しかし、強化地熱システム(EGS)の世界地熱エネルギー市場規模は、シェールスタイルの刺激技術がこれまで経済的でなかった高温乾燥岩盤に貯留層を形成することで、2031年まで18.80%のCAGRで拡大すると予測されている。ネバダ州およびユタ州でのパイロット成功により、低温域のバイナリープラントと同水準となる約420万米ドル/MWのコスト指標が検証された。ドライスチーム方式はザ・ガイザーズなどの既存サイトで継続されているが、蒸気卓越型鉱区の枯渇に伴い緩やかな減少に直面している。バイナリーサイクル技術は欧州の低エンタルピー市場に引き続き対応しており、有機ランキンタービンが水使用量を85%削減し、世界地熱エネルギー産業の構成を強化している。

EGSの勢いはサプライチェーンのダイナミクスを変えつつある。水平掘削の専門知識を持つサービス会社が市場に参入し、ケーシング、プロパント、および刺激作業クルーをめぐる競争が激化している。設備ベンダーは建設期間を短縮するモジュール式地上プラントで対応している。太陽熱集熱器と地熱坑井を同一地点に設置するコンバインドサイクルハイブリッドが日射量の多い地域で台頭しており、新たなタービンを追加することなく昼間の出力を増加させ、世界地熱エネルギー市場のトレンドを統合型再生可能エネルギーハブへと向かわせている。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:地域冷暖房が注目を集める

発電は2025年の容量の59.4%を占め、新興経済国のベースロードPPAに支えられています。しかし、地域冷暖房の世界地熱エネルギー市場シェアは急速に成長する見込みであり、このセグメントは2031年までのCAGRが14.5%で拡大しています。パリはドッガー帯水層に6つの新規ダブレットを掘削し、レイキャビクエネルギーはすでに建物の95%に天然ガスより40%低いコストで地熱熱を供給しています。食品・化学プラントの産業プロセス熱も、企業の脱炭素化目標に後押しされ、より小さなベースから拡大しています。

収益の多様化がプロジェクト経済性を改善しています。熱専用プロジェクトはタービンコストを回避し、資本予算が限られた地方自治体の電力会社を引き付けながら早期に損益分岐点に達します。熱利用の世界地熱エネルギー市場規模は、年間を通じた負荷率と地域需要の弾力性から恩恵を受けています。開発業者は貯留層の利用を最大化し鉱区の寿命を延ばすため、熱と電力の施設を同一敷地に設置することが増えています。中国の華北平原における直接利用クラスターはこの統合モデルを示しており、浅い帯水層が石炭ボイラーの3分の1のコストで住宅暖房と温室農業の両方に供給しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年に世界地熱エネルギー市場シェアの44.27%を占め、インドネシアの3.3GW新規設備容量の計画とフィリピンの簡素化された許認可制度に支えられ、2031年まで11.9%のCAGRで成長すると予測されている。[1]エネルギー鉱物資源省、「地熱政策アップデート2025」、インドネシア政府、esdm.go.id PT Pertamina Geothermal Energy は2025年にスマトラ島の3鉱区で合計165MWを追加し、Star Energy Geothermal はサラク鉱区で110MWの拡張を完了して貯留層寿命を18年延長した。日本は温泉リゾート近辺の掘削制限を撤廃し、420km²を探査に開放したことで、Mitsubishi Power Ltd. が2027年稼働予定の別府30MWプラントを提案した。中国は直接利用暖房に引き続き注力しており、華北平原の浅層帯水層が石炭ボイラーの3分の1のコストで住宅暖房を供給している。

北米では、米国土地管理局が2025年に78,000エーカーをカバーする47件のリースを発行し、2008年以来最高となる1億4,200万米ドルのボーナス入札を集めたことで、再活性化が進んでいる。[2] Ormat Technologies Inc. はバイナリーサイクルを用いてスチームボート複合施設を18MW拡張し、従来は経済的でないとされていた155℃の流体を活用した。[3] カナダの5,000万カナダドルの探査基金は枯渇したガス坑井の改修を対象としており、メキシコのComisión Federal de Electricidad は963MWを維持しているものの、2015年の予算削減以降、地熱産業における新規プロジェクトが不足している。

欧州・中東・アフリカ地域は対照的な軌跡を示している。トルコは10年間の買取価格保証のもとで2025年に95MWのバイナリーサイクル設備を追加し、1.7GWに達した。アイスランドの設備容量は755MWで安定しており、開発業者は現在、地熱電解による再生可能水素の輸出を行っている。[4] ケニアはオルカリアVで2基の35MW設備を完成させ、設備容量を985MWに引き上げ、さらに140MWがオルカリアIで2027年までに計画されている。エチオピアのトゥル・モイェプロジェクトは2029年までに520MWを目指す8億米ドルのパッケージを確保した一方、チリの唯一の稼働プラントはアンデス高地の送電コストの高さから地熱産業において48MWのセロ・パベジョンにとどまっている。

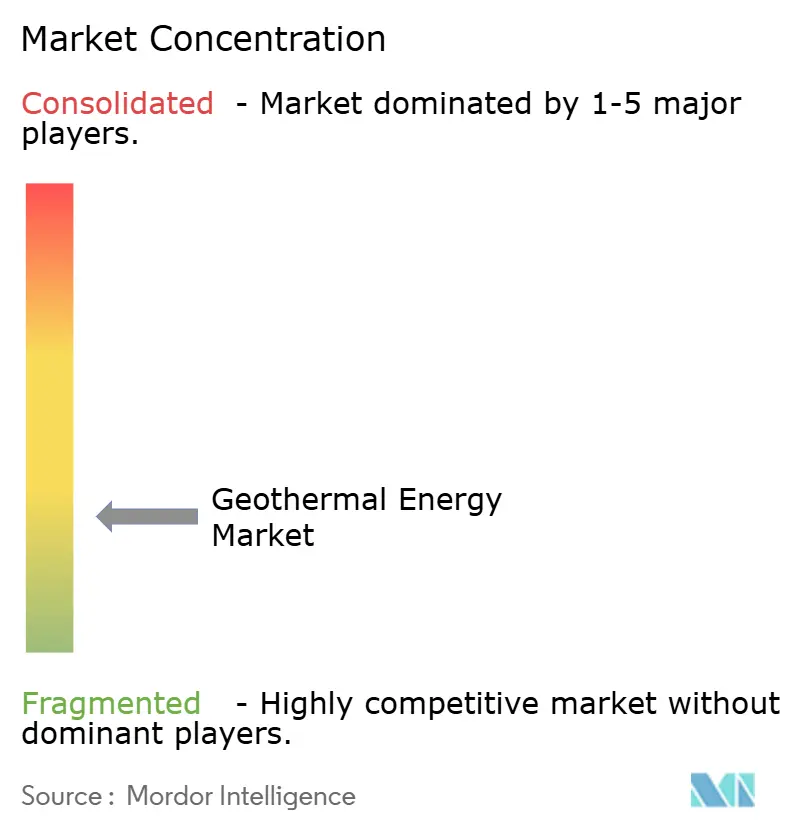

競争環境

上位10社が2025年の設置容量の約55%を支配しており、地域専門業者の参入余地を残す中程度の集中度を示しています。Ormat Technologies、Enel Green Power、Calpineは、垂直統合型の探査から運営までのモデルを通じて北米と欧州の一部を支配しています。国営電力会社であるインドネシアのPT Pertamina Geothermal Energy、ケニアのKenGen、ニュージーランドのContact Energyは、政府保証と高エンタルピー鉱区への優先アクセスを通じて自国市場での優位性を維持しています。

破壊的な新規参入者は拡張地熱システムに集中しています。Fervo Energyは2024年にシリーズCで2億4,400万ドルを調達し、2026年1月にSouthern California Edisonと320MWの20年間PPAに署名しました。これは2018年以来最大の米国地熱案件です。Baker HughesとChevronは2025年に合弁会社を設立し、ソルトン湖の12本の坑井を閉ループ生産に改修し、グリーンフィールド基準より38%低い資本コストを実現しました。

機器競争が激化しています。三菱パワー、Toshiba Energy Systems & Solutions、富士電機がタービン効率で競い合う一方、Turbodenは低温地域暖房改修を対象に2024〜2025年に14件の有機ランキン特許を申請しました。シェール掘削の専門知識を持つサービス会社がEGS作業範囲に参入し、高温ケーシングと刺激クルーへの需要が増加しています。この競争は、ハイブリッドプラントへの関心の高まりと相まって、世界地熱エネルギー市場全体のサプライチェーンを再構築し、プロジェクトのタイムラインを加速させる態勢にあります。

地熱エネルギー産業のリーダー企業

Ormat Technologies Inc.

Enel Green Power

Calpine Corporation

KenGen

Star Energy Geothermal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Crescent EnergyがVital Energyを買収 ― Crescent Energyは全株式交換によるVital Energyの買収を完了し、米国主要堆積盆地にわたる液体比率の高い独立系探鉱・生産(E&P)会社のトップ10に名乗りを上げました。この買収により、事業規模、フリーキャッシュフロープロファイル、戦略的成長機会が強化されます。

- 2025年10月:Jindal PowerがJhajjar火力発電所を買収 ― Jindal Powerは、ハリヤーナー州にあるApraava Energyの1,350MW Jhajjar火力発電所を約INR 4,000クローレで買収することに合意しました。この買収によりベースロード容量が強化され、より広範なエネルギー戦略と整合します。

- 2025年9月:インドにおける地熱プロジェクトの承認 ― インド政府は新たな国家地熱政策のもとで5つの地熱エネルギープロジェクトを承認しました。これらの取り組みはパイロットプロジェクトと資源評価に焦点を当て、地熱発電、暖房、冷房ソリューションを推進するための補助金支援と国際協力の可能性を含んでいます。

- 2025年8月:CBRE Investment Managementが地熱プラットフォームを拡大 ― CBRE Investment ManagementはフィンランドのAitoenergia買収によりGeonovaの地熱プラットフォームを拡大しました。この買収により長期エネルギー・アズ・ア・サービス(EaaS)契約がほぼ3倍となり、同地域における持続可能な暖房ソリューションが拡充されます。

- 2025年6月:Ormat TechnologiesがBlue Mountain地熱プラントを買収 ― Ormat Technologiesは、ネバダ州の20MW Blue Mountain地熱発電所をCyrq EnergyからUSD 8,800万で買収しました。この買収により容量が追加され、アップグレード計画が含まれ、Ormatのクリーンエネルギーポートフォリオが強化されます。

世界地熱エネルギー市場レポートの調査範囲

地熱エネルギーとは、地球の地下から得られる熱のことです。火山活動が活発な地域の地熱貯留層を活用することで利用されます。この再生可能エネルギー源は、発電、直接暖房、産業プロセスなど様々な用途に使用できます。地熱エネルギーは化石燃料と比較して温室効果ガスの排出量が最小限であるため、持続可能で環境に優しいエネルギーとして評価されています。

地熱エネルギー市場は、プラントタイプ、用途、地域別にセグメント化されています。プラントタイプ別では、ドライスチームプラント、フラッシュスチームプラント、バイナリーサイクルプラント、複合サイクル/ハイブリッドプラント、拡張地熱システム(EGS)にセグメント化されています。用途別では、発電、地域冷暖房、産業プロセス熱にセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。本レポートは各地域の地熱エネルギー市場の規模と予測も網羅しています。各セグメントの市場規模と予測は設置容量に基づいて算出されました。

| ドライスチームプラント |

| フラッシュスチームプラント |

| バイナリーサイクルプラント |

| 複合サイクル/ハイブリッドプラント |

| 拡張地熱システム(EGS) |

| 発電 |

| 地域冷暖房 |

| 産業プロセス熱 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| フィリピン | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ケニア | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| プラントタイプ別 | ドライスチームプラント | |

| フラッシュスチームプラント | ||

| バイナリーサイクルプラント | ||

| 複合サイクル/ハイブリッドプラント | ||

| 拡張地熱システム(EGS) | ||

| 用途別 | 発電 | |

| 地域冷暖房 | ||

| 産業プロセス熱 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| フィリピン | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年における地熱エネルギー市場の規模はどのらいか?

地熱エネルギーの設備容量は2026年時点で17.97GWであり、2031年までに29.50GWへと成長する見込みである。

強化地熱システムが投資家にとって魅力的な理由は何か?

強化地熱システム(EGS)プロジェクトは、シェール式掘削技術を応用して人工貯留層を形成するものであり、コストは1MWあたり約420万米ドルに近づき、2031年までのCAGR予測は18.80%となっている。

地熱産業においてどのアプリケーションセグメントが最も高い成長見通しを示しているか?

欧州の都市が既存の熱供給ネットワークの脱炭素化を進める中、地域冷暖房は2031年までCAGR14.5%で拡大している。

石油会社はどのように地熱開発に参加しているか?

ChevronやBaker Hughesなどの企業は、遊休井戸をクローズドループシステムに改修しており、グリーンフィールド掘削と比較して資本コストを約40%削減している。

新規地熱プロジェクトを推進している政策手段は何か?

固定価格買取制度、掘削リスク保険、および特にインドネシア、トルコ、ケニア、欧州連合における許認可の迅速化が、探鉱鉱区を資金調達可能なプロジェクトへと転換させている。

地熱エネルギーが太陽光・風力からのコスト圧力に依然として直面している理由は何か?

太陽光および陸上風力の均等化発電コスト(LCOE)は2025年に1MWh当たり40米ドルを下回ったのに対し、地熱は1MWh当たり68米ドルであり、開発事業者は地熱の24時間365日の安定供給能力および補助サービスを収益化することを余儀なくされている。

最終更新日: