グラフェン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

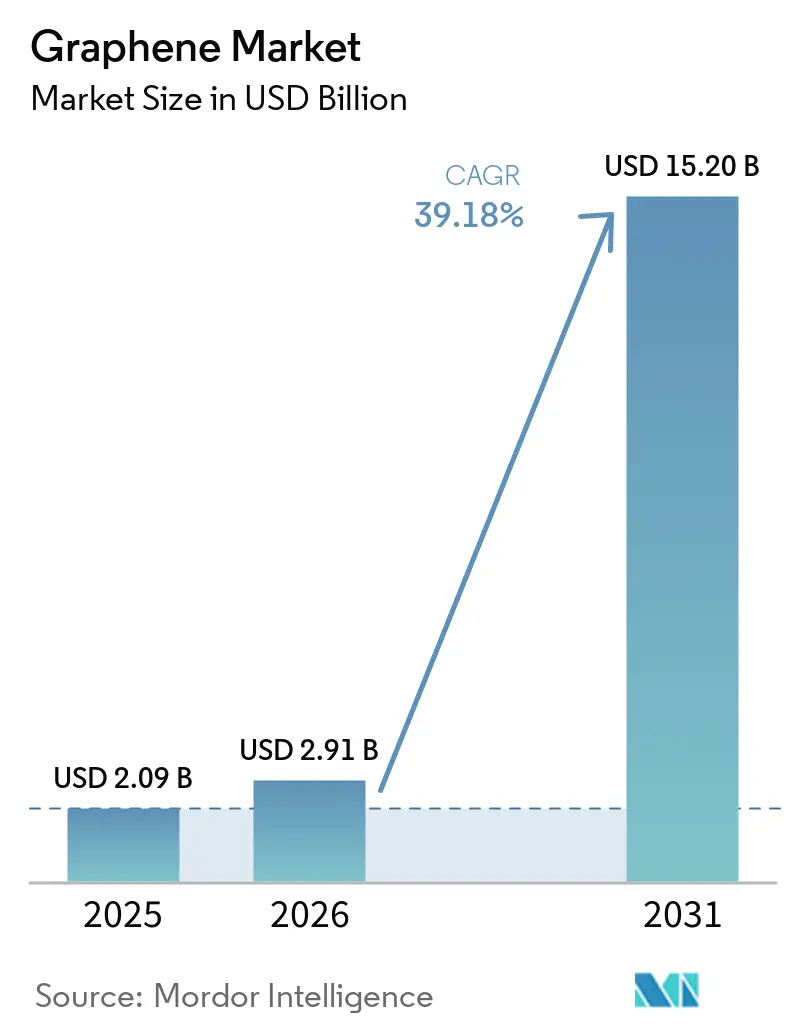

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 15.20 十億米ドル |

| 成長率 (2026 - 2031) | 39.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフェン市場分析

グラフェン市場規模は2025年にUSD 20億9,000万と評価され、2026年のUSD 29億1,000万から2031年にはUSD 152億に達すると推定され、予測期間(2026年~2031年)中のCAGRは39.18%となっています。需要の勢いは、重量・熱・電気化学的な制約が既存材料を制限する分野、特に航空宇宙複合材料、系統規模の蓄電池、3nm未満の半導体において最も強くなっています。政府系資金調達がこの牽引力を増幅させており、米国は2025年にグラフェン強化アノード製造に向けてUSD 1億4,000万を拠出し、欧州委員会は中小規模生産者のスケールアップリスクを低減するパイロットラインへの補助金を継続しています。カーボンナノチューブとのコスト均衡はまだ遠い状況ですが、中国の垂直統合型クラスターが西側同等品との差を40%縮小し、ポリマーマスターバッチおよび防食コーティングにおける商品化を加速させています。特許出願数は2025年に前年比34%増加し、5G電磁波干渉フォームおよびフレキシブルエレクトロニクスに集中しており、2031年まで勝者を差別化するのは原料トン数ではなく知的財産の集約度であることを示しています。

主要レポートのポイント

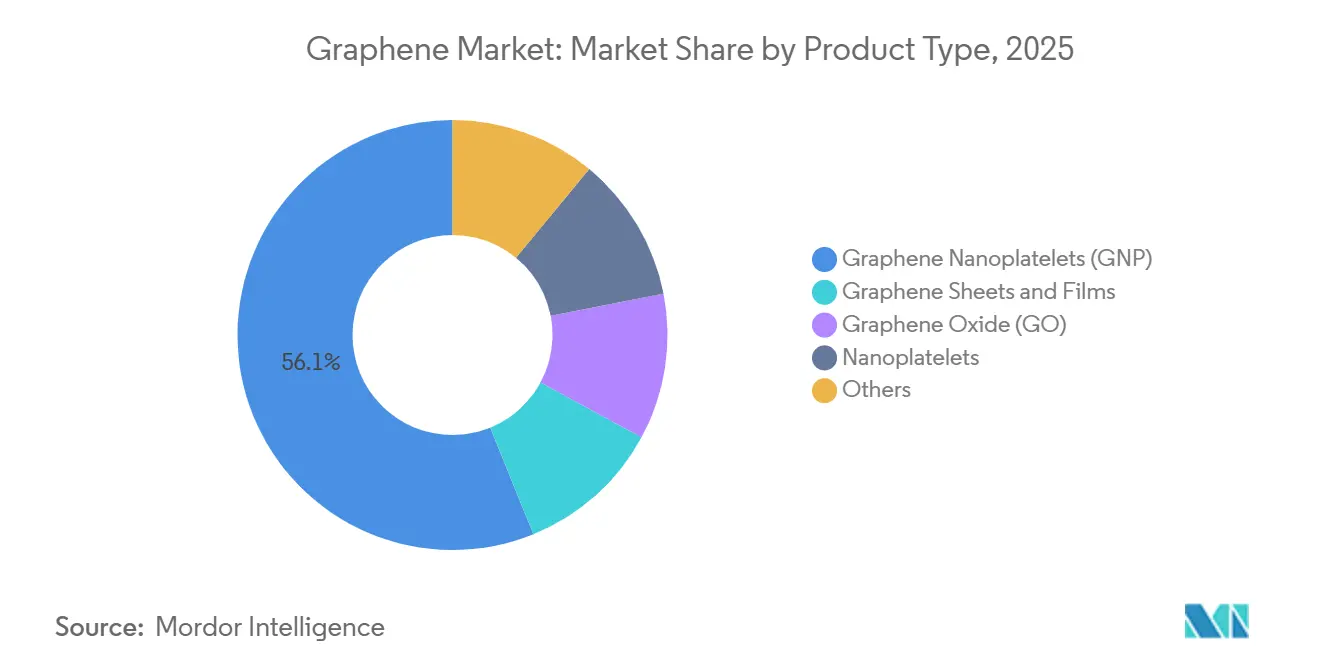

- 製品タイプ別では、グラフェンナノプレートレットが2025年のグラフェン市場シェアの56.14%を占め、2031年までに44.63%のCAGRで拡大すると予測されています。

- 用途別では、エネルギー貯蔵・収穫が2031年までに46.20%のCAGRを記録すると予測され、複合材料が2025年のグラフェン市場規模の35.14%でトップとなっています。

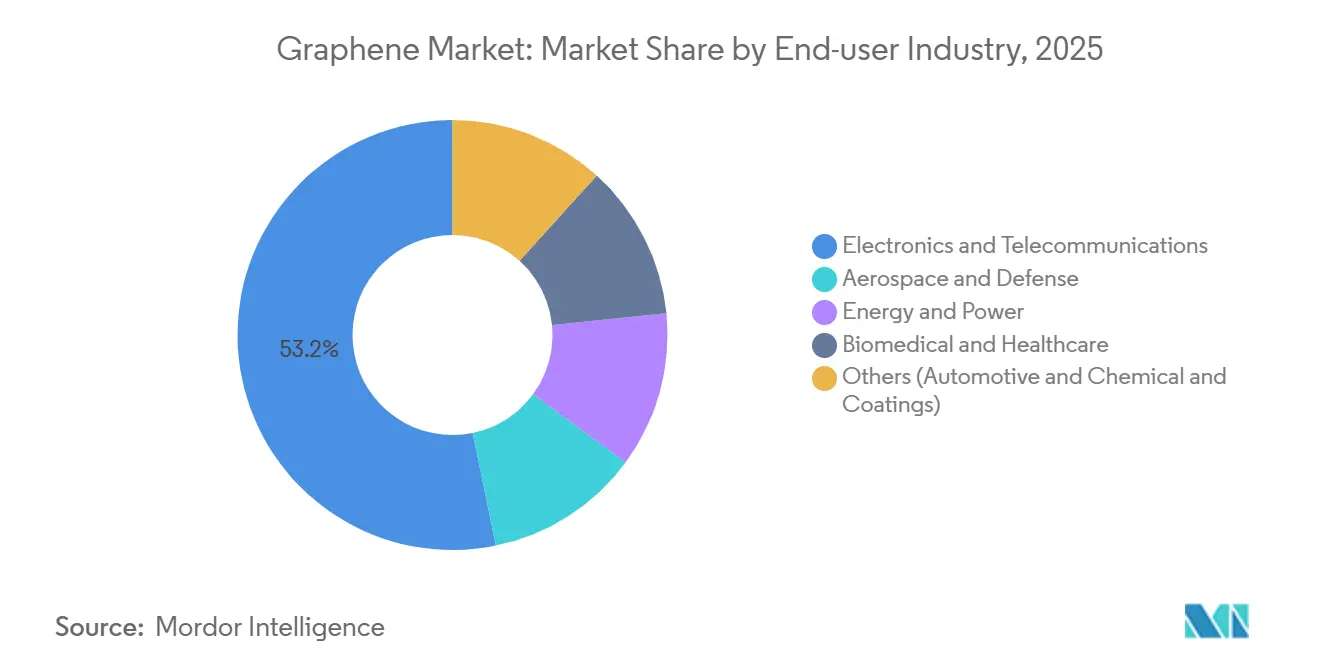

- エンドユーザー産業別では、電子・通信が2025年の収益の53.21%を占め、生物医学・ヘルスケアが2031年まで46.07%のCAGRで成長しています。

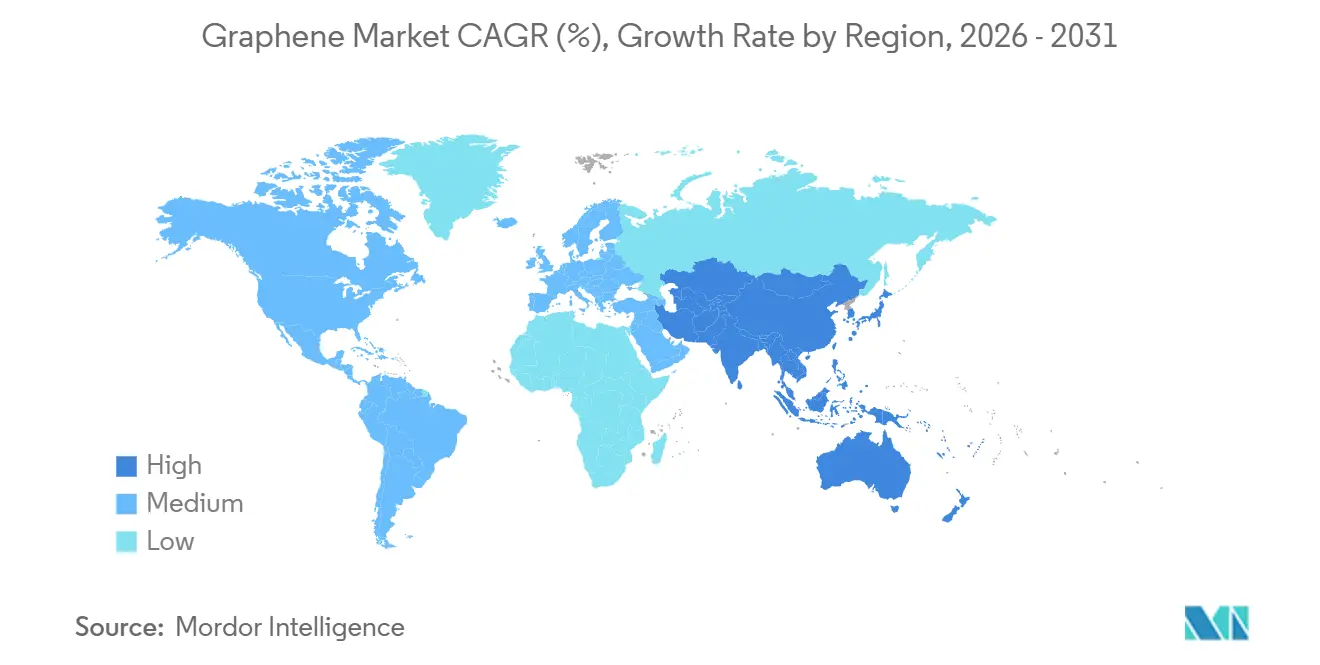

- 地域別では、アジア太平洋が2025年収益の45.23%を生み出し、2031年まで45.69%のCAGRで成長すると予想され、最大の地域グラフェン市場シェアを維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグラフェン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙産業におけるグラフェン複合材料の採用 | +6.2% | 北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| 海水淡水化におけるグラフェン防食コーティング | +4.8% | 中東、北アフリカ、アジア太平洋沿岸地域 | 長期(4年以上) |

| グラフェンアノードを使用したエネルギー貯蔵の改修 | +9.1% | グローバル、アジア太平洋および北米で最高 | 短期(2年以内) |

| 電子・半導体への統合 | +10.3% | 台湾、韓国、中国、北米への波及 | 短期(2年以内) |

| 5Gインフラ向けEMIシールドフォーム | +5.4% | 中国、韓国、米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙産業におけるグラフェン使用の増加

航空機OEMはカーボンファイバープリプレグにグラフェンナノプレートレットを組み込み、15~20%の構造重量削減を実現しています。これは従来の広胴機フリートと比較して25%の燃料消費改善を達成するために必要な閾値です[1]Boeing、「777X材料仕様」、boeing.com。Boeingの2025年サプライヤー文書は777Xの二次構造にグラフェン複合材料を義務付けており、アルミニウムハニカムを40%上回る落雷散逸性能を挙げています。Airbusは湿潤沿岸気候における電食腐食を抑制するためにA350コントロールパネルにグラフェン酸化物表面コーティングを試験導入しており、これは長距離運航事業者にとって継続的なメンテナンス課題となっています。防衛契約もこのトレンドを強化しており、米国空軍研究所は2025年に第6世代戦闘機プロトタイプのXバンドシグネチャーを低減するレーダー吸収グラフェンラミネートの開発にUSD 1,800万を授与しました。ただし、AS9100プロトコルの下での認定サイクルは平均18~24ヶ月かかり、小規模サプライヤーの収益認識を遅らせ、プレミアム価格を維持させています。

グラフェンを活用したエネルギー貯蔵用途の拡大

電力会社は2018年から2022年の間に設置されたリチウムイオンアレイをグラフェン強化アノードで改修しており、充電受容量を35%向上させ、規制緩和された電力プールにおける収益性の高い周波数調整サービスを可能にしています。NanoXploreが2025年3月に締結したUSD 4,200万の供給契約は、米国5州にわたる500MWhのアップグレードをカバーしており、これまでで最大の商業展開となっています。スマートフォンメーカーも並行して利益を追求しており、100ワット充電器と組み合わせたグラフェンスーパーキャパシタは室温での熱暴走リスクを排除し、Samsungが2026年のフラッグシップモデルで商業化を計画している機能です。DOEのBattery500コンソーシアムによる長期研究は500Wh/kgのセルを目標としており、現在のベンチマークの2倍となり、グラフェンをポストリチウム化学への重要な橋渡し役として位置付けています。

電子・半導体における需要の増大

3nm未満の半導体ロードマップは、銅やポリマーインターフェースではもはや対処できない抵抗率と熱的ボトルネックを相殺するために、グラフェン相互接続および熱スプレッダーに依存しています。TSMCの2025年テストチップは、グラフェンラインを使用して信号遅延を18%削減し、接合温度を12°C低下させ、クロックヘッドルームを維持しながらデバイスの信頼性を向上させました。Intelはチップレットパッケージング向けのグラフェン熱材料を検証しており、ポリマーパッドがコンピュート密度を制限するホットスポットを引き起こしています。ディスプレイ分野では、LG Displayが折りたたみ式OLEDのグラフェン透明導電体のスケール化にUSD 2億を投資し、2027年までに酸化インジウムスズと比較して30%のコスト削減を見込んでいます。ヘテロジニアス統合と3Dスタッキングが成熟するにつれ、グラフェンの単原子プロファイルはムーアの法則プラスの野望に沿ったエレクトロマイグレーションフリーの経路を提供します。

5Gインフラ向けグラフェンEMIシールドフォームの商業化

ミリ波5G基地局(24~39GHz)は軽量かつ効果的なシールドを必要とし、グラフェンフォームはアルミニウム筐体の10分の1の重量で60~80dBの減衰を実現します。Ericssonは2025年のMassive-MIMOアレイにこのようなフォームを組み込み、タワー荷重を25%削減し、サイト準備コストを低減しました。China Mobileは2025年に上海と深圳で10万台以上のグラフェンシールド小型セルを展開し、世界最大の都市高密度化を実現しました。IEC-61000-4-3への準拠には追加テストが不要で市場投入時間を短縮できますが、加速劣化試験では模擬日光5,000時間後に15%のシールド性能低下が示されており、10年間のサービス寿命にわたる保証上の懸念が生じています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い生産コスト | -8.7% | グローバル、北米・欧州で最も深刻 | 短期(2年以内) |

| 代替品の入手可能性 | -3.2% | グローバル、材料の好みは地域によって異なる | 中期(2~4年) |

| ナノ毒性学および規制上の不確実性 | -5.1% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

化学気相堆積シートはkg当たりUSD 200~500を要求し、カーボンナノチューブのUSD 10~20、カーボンブラックのUSD 2~5と比較して、多くの大量用途を財務的に手の届かないものにしています[2]Nature Materials、「グラフェン製造ルートの経済評価」、nature.com。ナノプレートレットの主力プロセスである液相剥離は、溶媒回収だけでkg当たり40~60kWhを消費し、産業用料金でUSD 80~120のエネルギーオーバーヘッドを加算します。First Grapheneの2025年の結果では、平均粗利益率が38%であり、特殊化学品の55~65%と比較して、設備投資への再投資を制約しています。スケール化は部分的な緩和をもたらすに過ぎず、スループットを2倍にしてもkg当たりコストはわずか12~15%しか削減されず、リチウムイオンや太陽光発電が設定した学習曲線の先例をはるかに下回っています。設備サプライヤーは不確実な需要見通しに直面し、500tpa超のリアクターに18~24ヶ月のリードタイムを維持しており、供給側の弾力性を遅らせています。

代替品の入手可能性

高度なポリマー、カーボンナノチューブ、窒化ホウ素ナノシートは、より低価格で多くの導電性および機械的ベンチマークを満たし、コモディティセグメントにおけるグラフェンの即時的な魅力を希薄化しています。例えば、自動車タイヤメーカーは転がり抵抗を抑制するためにシリカ・シランカップリング剤に依存し続けており、共同開発されたカーボンブラックハイブリッドがスケーラブルであることが証明されるまでグラフェンの採用を制限しています。熱インターフェース分野では、長期サイクル安定性が劣るにもかかわらず、成熟したサプライチェーンにより黒鉛フォイルが電気自動車パワーエレクトロニクスで依然として主流です。価格差が続く限り、エンドユーザーはグラフェンの漸進的な性能向上を既知の加工コストと比較検討するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グラフェンナノプレートレット(GNP)が加工適合性でトップ

グラフェンナノプレートレット(GNP)は2025年収益の56.14%を獲得し、ポリマーコンパウンダーに長年馴染みのある二軸押出機および三本ロールミルへのシームレスな統合を反映しています。この優位性は製品レベルでのグラフェン市場規模を固定し、中国での単価がUSD 80/kg未満に下落するにつれて予測浸透率は2031年まで44.63%のCAGRで拡大します。1~3重量%で分散されたナノプレートレットは引張弾性率を最大300%向上させ、自動車メーカーが2027年の衝突基準を満たしながらアンダーボディシールドの質量を12~15%削減することを可能にします。Sixth Element(Changzhou)は2025年にナノプレートレット販売でUSD 8,500万を計上し、前年比62%増となり、グラフェン市場における中国のコスト優位性を強調しています。機能化誘導体は有用性を拡大しており、Perpetuusが発売したカルボキシル化バリアントはエポキシを35%強化し、航空宇宙ハニカムコアの剥離を低減します。

フィルムおよびシートはUSD 800~1,200/m²の価格でプレミアムニッチに留まっていますが、その光学的透明度(98%)と導電性(10^6 S/mを超える)が折りたたみ式ディスプレイOEMを引き付けています。LG Displayは2027年までに年間100,000m²を変換する見込みで、5,000万枚の7インチスクリーンに十分な量となり、透明導電体をグラフェン市場の10桁規模のサブセグメントとして位置付けています。酸化フレークはより小さなシェアを保持していますが、抗体との共有結合がフェムトモルバイオセンサー感度を支える生物医学的革新の基盤となっています。量子ドットとエアロゲルはR&Dに留まっていますが、助成金は光触媒水素製造とギガヘルツ波吸収に集中しており、将来の価値プールシフトに対するヘッジとなっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:系統改修加速によりエネルギー貯蔵が急増

複合材料は2025年の用途別収益の35.14%を生み出し、スポーツ用品、自動車内装、航空宇宙外板における成熟した採用を反映しています。しかし、エネルギー貯蔵・収穫は最も急成長している分野であり、46.20%のCAGRで2031年までにグラフェン市場シェアを拡大します。グラフェン強化アノードは充電受容量を30~40%向上させ、樹枝状結晶の失敗なしに15分間の急速充電を可能にし、1,000km航続距離を目指す電気自動車アーキテクチャにとって不可欠な要素です。Teslaの2025年サプライヤーフォーラムでは、グラフェン添加剤を使用した場合に2,000サイクルの耐久性が見込まれる4680セルが紹介され、ベースライン化学の1,500サイクルから向上しています。グラフェンエアロゲルを採用したスーパーキャパシタはサブ秒放電で150Wh/kgを実現し、回生制動と系統周波数応答のためのパワー・エネルギーギャップを埋めます。

印刷・フレキシブルエレクトロニクスの拡大は、RFIDアンテナの銀を3分の1のコストで置き換えながら12メートルの読み取り範囲を2倍にするグラフェンインクによって推進されています。生物医学的展開は規模が小さいものの、プレミアム評価を引き付けており、Grapheneaの2025年8月のUSD 2,500万シリーズCはフェムトモルDNA濃度を検出するポイントオブケアがん生体マーカーセンサーに資金を提供しています。コーティングおよび塗料は、海水淡水化防食層を中心に、グラフェンの塩化物不透過性を活用しており、ラス・アル・ハイルのパイロットラインは24ヶ月後に70%の腐食速度低下を報告し、サウジアラビア当局がさらに4つのプラントを改修するよう説得しました。

エンドユーザー産業別:生物医学が電子産業を成長率で上回る

電子・通信は2025年収益の53.21%を占め、半導体熱スプレッダーと5G EMIフォームに支えられています。2nmノードが量産に達するにつれて採用は継続しますが、生物医学・ヘルスケアは非侵襲的診断に対する規制上の追い風を反映して46.07%の最高CAGRを記録するでしょう。グラフェン酸化物バイオセンサーは従来の電気化学プラットフォームでは達成できない検出閾値に到達し、より早期のがん介入と慢性疾患モニタリングを可能にします。Siemens Healthineersは指先穿刺校正を不要とするグラフェングルコースモニターを試験導入しており、5億3,700万人を超える成人糖尿病患者のグローバル市場をターゲットにしています。

航空宇宙・防衛は規模が小さいものの、18~24ヶ月の認定ハードルがサプライヤーのニッチを固定するため、AS9100認定ナノプレートレットでkg当たりUSD 1,800という最高の平均販売価格を誇ります。エネルギー・電力は、系統電池改修および電気自動車電池寿命延長契約(NanoXploreの12サイトにわたる500MWhをカバーする北米契約など)を背景に加速しています。自動車複合材料および触媒基板がセグメントミックスを補完し、OEMが2027年規制の下で同時に質量削減と排出規制遵守を追求するにつれて37%のCAGRで成長しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の45.23%を占め、2031年まで45.69%のCAGRで推移し、グラフェン市場の最大地域ノードであり続けることが確実です。黒竜江省での天然黒鉛採掘から常州での3,000tpaナノプレートレット分散に至る中国のゆりかごから出荷までの統合により、納入コストがUSD 60~80/kgに抑えられ、欧州平均の半分となり、ポリマーコンパウンドおよび電池添加剤における商品化を促進しています。台湾のTSMCは2nmテストウェーハで信号遅延を18%低下させるグラフェン相互接続を検証し、地域投資を固定する半導体の牽引力を実証しました。インドは2025年に水浄化膜に焦点を当てた国家グラフェンミッションにINR 500クロール(USD 6,000万)を拠出し、気候適応インフラとの政策的整合性を示しています。

北米の収益はDOE資金によるアノードラインと航空宇宙複合材料需要に支えられています。超党派インフラ法はグラフェン強化リチウムイオン製造にUSD 1億4,000万を割り当て、国内セルメーカーのための保護された回廊を創出しています。NanoXploreのモントリオール工場の2025年第3四半期における4,000tpaへの拡張は、電気自動車電池サプライ半径500マイル以内の物流コストを低減し、カナダの戦略的イノベーションファンドはGrafoidの生物医学グラフェン酸化物パイロットにCAD 3,000万(USD 2,200万)を注入し、オタワが高マージンのヘルスケアニッチに傾いていることを示しています。メキシコは印刷エレクトロニクスハブとして勢いを増しており、国境を越えた自動車顧客にサービスを提供するVorbeckの200万m²インク工場を誘致しています。

欧州の2025年収益は、グラフェンフラッグシップのEUR 10億の資金エンベロープに支えられた航空宇宙複合材料と海水淡水化コーティングの勢いを維持しました。フラッグシップ資金EUR 800万に支えられたVersarienの英国パイロットラインは、電食腐食を抑制するためにAirbus A350制御面樹脂をターゲットにしています。ドイツのフラウンホーファー研究所は電気自動車のインバーター接合温度を20%削減することを約束するグラフェン熱インターフェースを共同開発し、ドライブトレインの耐久性延長を追求しています。REACHの事前登録が中堅企業の淘汰を引き起こし、15社の撤退または統合を促し、地域グラフェン市場規模をより高い集中度に向けて押し進めました。南米と中東は遅れているものの、用途特有の関心を示しており、サウジアラビアの海水淡水化プラントはグラフェンコーティングを使用して70%の腐食低減を記録し、ブラジルのミナスジェライス研究所は採掘地域での崩壊リスクを軽減するためにグラフェン強化テーリングダムを試験導入しています。

競合環境

グラフェン市場は断片化しています。後期段階の資金調達は、コスト削減と機能的差別化を組み合わせた設備拡張に向かっています。TalgaのEUR 1億5,000万のEIBローンはNorthvoltに供給するスウェーデンの19,500tpaアノード工場に資金を提供し、ESG整合型資本が電池サプライチェーンに引き付けられていることを示しています。First Grapheneのオーストラリアでの60%設備増強は、労働力を25%削減する自動化分散と組み合わせて、中国のコストカーブとの均衡を追求しています。HydroGraphのテキサスの爆轟合成工場は、北米産業ガスパートナーシップによって実現され、オンショアリングの時代における原料安全保障の取り組みを例示しています。これらの動きは総じて、トン数競争と知的財産主導の価格優位性の確立を同時に追求するセクターを描き出しています。

グラフェン産業リーダー

First Graphene Ltd

Haydale Graphene Industries plc

NanoXplore Inc.

The Sixth Element (Changzhou) Materials Technology Co.,Ltd

Global Graphene Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:イタリアのディープテック企業CamGraPhICは、グラフェンベースのフォトニックチップの開発と産業化を推進するためにEUR 2億1,100万(約USD 2億4,900万)の国家補助金を確保しました。欧州委員会が承認したこの資金は、データ伝送に電子ではなく光を利用することでAIの「データボトルネック」に対処することを目的としています。

- 2026年4月:バルセロナを拠点とするINBRAIN Neuroelectronicsは、グラフェンベースの神経インターフェースの初の人体試験の患者登録を完了し、ブレイン・コンピューター・インターフェース(BCI)技術における重要なマイルストーンを達成しました。脳腫瘍切除のための神経外科手術中に実施されたこの研究は、超薄型フレキシブルグラフェン電極が従来の金属ベースのインターフェースと比較して著しく高い忠実度で高解像度の脳信号を安全に捕捉できることを実証しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グラフェン市場を、すべてのエンドユーザーセクターにわたる商業利用を目的として、粉末、フィルム、分散液、またはマスターバッチ形態で供給される、原始的または機能化された単層から数層の炭素シートの販売から生じる年間収益として定義する。グラフェン添加剤を使用した導電性インク、電池アノード、ポリマーコンポジット、およびサーマルスプレッダーは材料価値で計上され、下流のデバイス収益は除外される。

スコープ除外:学術研究室向けにグラム単位で販売される研究グレードのサンプルはベースラインの対象外である。

セグメンテーション概要

- 製品タイプ別

- グラフェンシートおよびフィルム

- グラフェンナノプレートレット(GNP)

- グラフェン酸化物(GO)

- ナノプレートレット

- その他

- 用途別

- 複合材料

- エネルギー貯蔵・収穫

- 印刷・フレキシブルエレクトロニクス

- 生物医学・ヘルスケア

- コーティングおよび塗料

- その他

- エンドユーザー産業別

- 電子・通信

- 航空宇宙・防衛

- エネルギー・電力

- 生物医学・ヘルスケア

- その他(自動車、化学・コーティング)

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州全域のグラフェンメーカー、コンパウンダー、電池エンジニア、プリンテッドエレクトロニクスOEM、および地域業界団体にインタビューを実施する。対話を通じて、文書化されることが少ない実際の平均販売価格、設備稼働率、ナノフレーク品質グレード、および普及の障壁を明らかにし、二次比率のクロスチェックと普及曲線の精緻化を可能にする。

デスクリサーチ

まず、HS 382499およびHS 280300のUN Comtrade貿易コード、Questelにインデックスされた特許ファミリー、世界鉄鋼協会の生産統計(黒鉛原料の手がかりとして)、US DOEやEU Graphene Flagshipなどの機関からの政策トラッカーといったオープンデータセットを通じて供給プールをマッピングする。コストおよび設備能力のシグナルは、企業の10-K、投資家向け資料、および税関申告書を通じて検証され、需要指標はIEA(電池金属見通し)やACEA(EV生産台数)などの機関から取得する。Factivaのスクリーニングにより、アジアにおける新規ライン立ち上げを追跡する。これらのソースは、D&B Hooversおよびその他の有料データベースとともに、基礎的な数量と価格帯を提供し、多数の追加的な公開参考資料がこれを補完するが、ここに網羅的に列挙されているわけではない。

市場規模の算定と予測

トップダウンの構成は世界の黒鉛生産量と貿易から始まり、グラフェン変換収率に基づいて調整され、主要メーカーが機密ベースで共有した出荷量と照合して検証される。エネルギー貯蔵フォイル、導電性インク、ナノコンポジットペレットのASP×数量をサンプリングしたボトムアップのスポットチェックにより合計値を精緻化する。主要変数には、フレーク厚さ分布、リチウムイオン電池におけるMWhあたりのキログラム搭載量、複合樹脂の配合比率、および四半期ごとのグラフェン価格指数が含まれる。EV電池ギガワット時成長、フレキシブルディスプレイ面積の追加、およびグラフェン価格弾力性に関する多変量回帰により2025〜2030年の軌跡を算出し、シナリオ分析により技術的ブレークスルーまたはコスト悪化を層別に組み込む。ニッチな用途におけるデータギャップは、最も近い代替材料のプロキシ比率によって補完される。

データ検証と更新サイクル

アウトプットは、上級者による承認前に、独立した価格トラッカーおよび分散閾値に対する異常値チェックを含む三段階のピアレビューを経る。レポートは毎年更新され、コストが10%超変動した場合、設備能力に関するアナウンスがあった場合、または規制変更があった場合に中間更新が実施され、クライアントへの納品前に新たなアナリストによるレビューが行われる。

MordorのグラフェンベースラインがなぜMordor意思決定者の信頼を獲得しているか

公表値がしばしば乖離するのは、各社が異なる関数形式、価格基準、または更新頻度を選択するためである。

主要なギャップ要因には以下が含まれる:一部のパブリッシャーが下流のデバイス価値を合算していること、2024年に見られた18%の価格下落を無視した静的ASPを使用していること、または地域別のEV電池ギガワット時格差を無視して均一な普及率を適用していること。Mordorのスコープは材料収益に厳密に焦点を当て、動的な四半期価格設定を適用し、年次更新の恩恵を受けている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.66 B(2025年) | Mordor Intelligence | - |

| USD 0.94 B(2025年) | Global Consultancy A | 製品ミックスが限定的;酸化物フィルムを除外 |

| USD 1.00 B(2024年) | Industry Association B | 2022年の固定価格を使用;地域別ウェイト付けなし |

| USD 0.26 B(2024年) | Trade Journal C | バルク粉末のみを計上;分散液販売を除外 |

これらの比較は、スコープ、動的価格設定、および地域別需要差異が整合された場合、Mordorのバランスの取れたベースラインが妥当な結果の中間点に位置し、戦略的選択のための信頼性の高い出発点を提供することを示している。

レポートで回答される主要な質問

アジア太平洋のグラフェン需要は2031年までにどのくらいの速さで成長するか?

アジア太平洋のグラフェン需要は2031年までにどのくらいの速さで成長するか?

グラフェン価格の低下を妨げる主なボトルネックは何か?

液相剥離における高エネルギー消費と限られた規模の経済により、CVDシートの生産コストはUSD 200~500/kg、ナノプレートレットはUSD 60~120/kgに維持されています。

2031年まで最も高い成長を示すグラフェン用途はどれか?

電池改修と急速充電電気自動車セルに牽引されたエネルギー貯蔵・収穫が46.20%のCAGRで成長すると予測されています。

航空宇宙顧客がグラフェンにプレミアム価格を支払う理由は何か?

AS9100認定サイクルは最大2年に及び、認定済み供給を制限し、飛行重要ナノプレートレットにUSD 1,800/kg近くの価格を可能にしています。

上位5社のグラフェン生産者が保有する設備能力のシェアはどのくらいか?

上位5社の合計設備能力は25%未満であり、統合の余地がある断片化したサプライベースを示しています。

最終更新日: