GCCマネージドサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.35 十億米ドル |

| 市場規模 (2026) | 12.35 十億米ドル |

| 市場規模 (2031) | 18.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCマネージドサービス市場分析

2026年のGCCマネージドサービス市場規模は123億5,000万米ドルと推定されており、2025年の113億5,000万米ドルから成長し、2031年には188億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率8.84%で成長しています。強固な国家デジタル化アジェンダ、40億米ドルを超えるハイパースケールクラウド投資、および厳格なデータ主権義務が、非中核IT機能のアウトソーシングを加速させています。サウジアラビアのビジョン2030プログラムおよびUAEのAI戦略2031が企業需要の大部分を占めており、Microsoft、Oracle、およびAWSによるソブリンクラウドの立ち上げがローカライズされたマネージドサービスの専門知識に対する要件を強化しています[1]サウジビジョン2030、「リーダーシップメッセージ」、vision2030.gov.sa。サイバー保険の前提条件の増加、AI主導のコスト最適化、および環境・社会・ガバナンス(ESG)支出の転換が、GCCマネージドサービス市場全体の対応可能な機会をさらに拡大しています。競争力学は、高度な自動化能力と地域の規制への精通を融合できる地域テレコム事業者およびクラウドネイティブ参入者に有利に働いています。

主要レポートのポイント

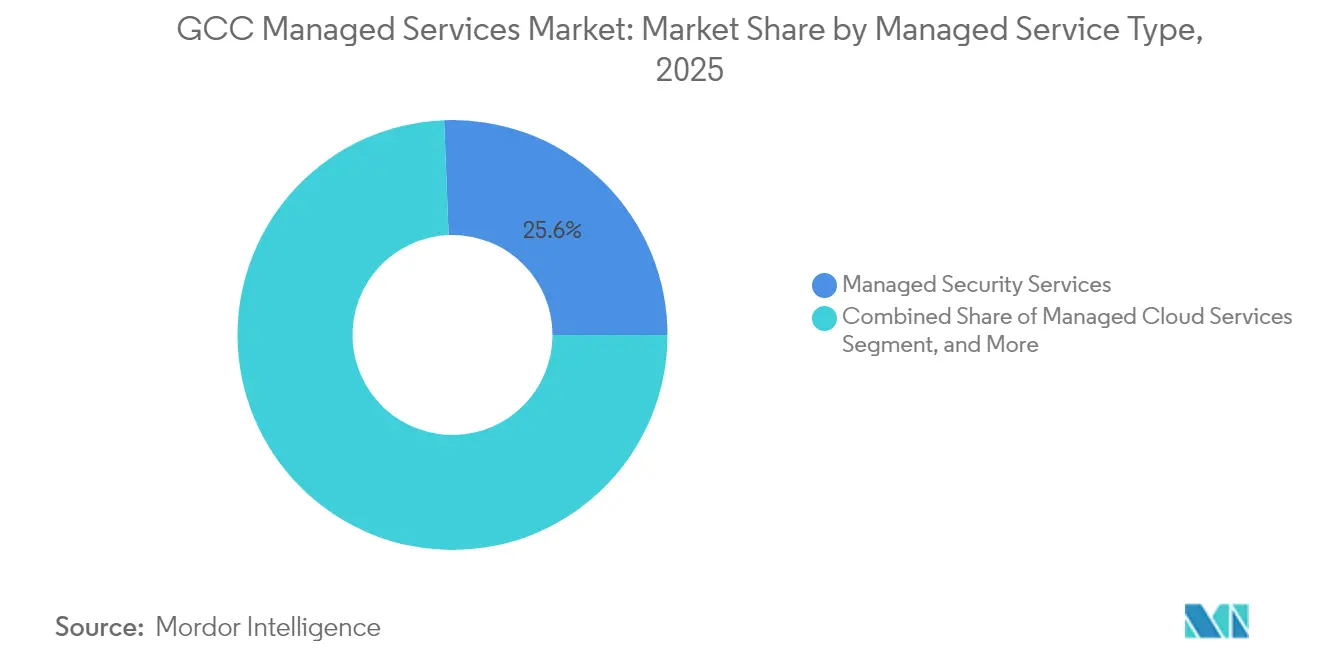

- マネージドサービスタイプ別では、マネージドセキュリティサービスが2025年のGCCマネージドサービス市場シェアの25.62%を占め、マネージドクラウドサービスは2031年にかけて年平均成長率13.65%で拡大しています。

- エンドユーザー業種別では、BFSIが2025年に21.45%の収益シェアでトップとなり、ヘルスケアは2031年までに最速の年平均成長率13.36%を記録すると予測されています。

- サービス提供モデル別では、リモート/オフサイトが2025年収益の43.10%を占め、ハイブリッド提供は予測期間中に年平均成長率15.02%で複利成長する見込みです。

- 地域別では、サウジアラビアが2025年のGCCマネージドサービス市場規模の43.05%のシェアで首位を占め、UAEは2031年までに最高の年平均成長率11.62%を記録する見通しです。

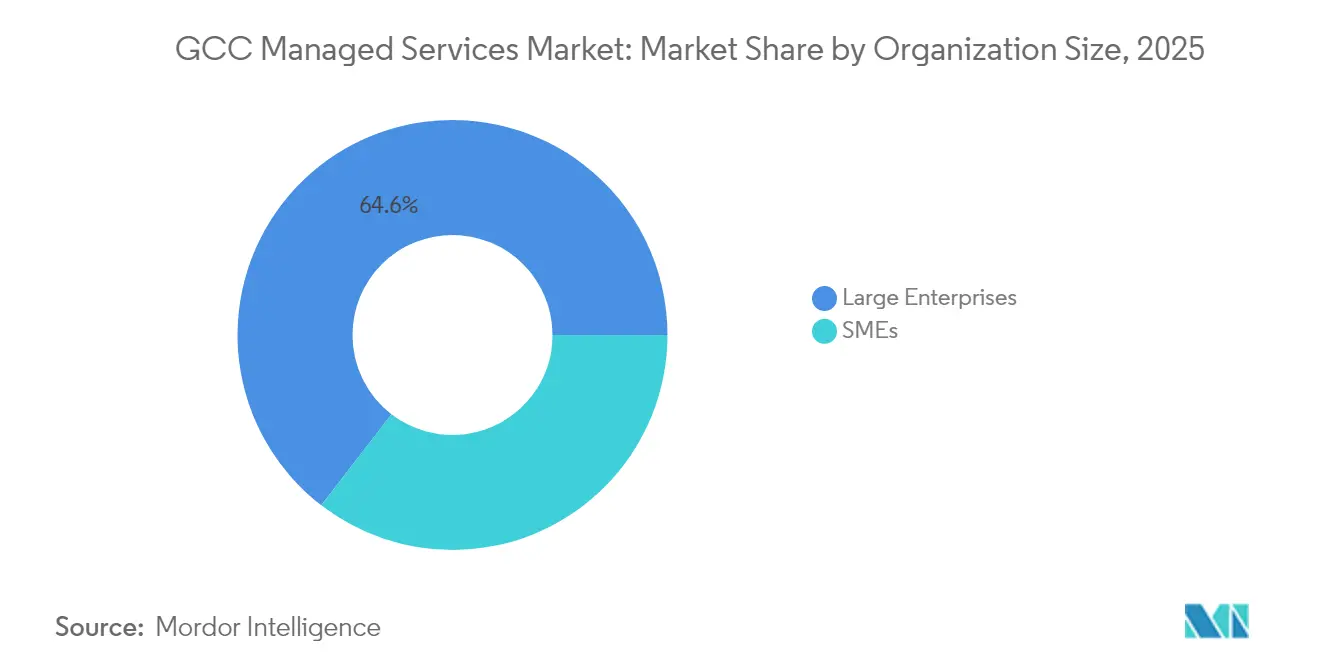

- 組織規模別では、大企業が2025年収益の64.55%を獲得しましたが、中小企業はクラウドネイティブサービスを背景に年平均成長率16.21%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCマネージドサービス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCC全域におけるハイパースケールクラウドリージョン立ち上げの急増 | +2.1% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 国内データレジデンシーおよびデータ主権に関する義務的規則 | +1.8% | GCC全域、特にサウジアラビアで顕著 | 長期(4年以上) |

| ビジョン2030およびその他の国家アジェンダによるアウトソーシング推進 | +2.3% | サウジアラビア、UAE、クウェート | 長期(4年以上) |

| マネージドセキュリティ需要を牽引するサイバー保険要件の高まり | +1.4% | GCC全域、UAEおよびサウジアラビアが主導 | 短期(2年以内) |

| 総所有コストを削減するAI対応サービス自動化 | +1.2% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| ESG連動のOPEXがCAPEXワークロードをMSPにシフト | +0.8% | GCC全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCC全域におけるハイパースケールクラウドリージョン立ち上げの急増

MicrosoftのプロジェクトMGXは14のハイパースケールキャンパスを対象としており、Oracleは15億米ドルのプログラムの下でリヤドに2番目のクラウドリージョンを開設しました。この地域のデータセンター容量は2026年までに1GWを超える軌道にあり、企業は低レイテンシかつAI対応のワークロードに対応するマネージドパートナーを求めています。50億米ドルのKKR・ガルフデータハブ合弁事業は、運用、セキュリティ、およびコンプライアンスサービスへの需要を持続させる長期的な資本流入を裏付けています[2]KKR、「KKRとガルフデータハブが戦略的パートナーシップを締結」、kkr.com。ハイパースケーラーが主権義務を満たすためにインフラをローカライズするにつれ、GCCマネージドサービス市場はグローバル水準のツールと国内専門知識の両方を提供しなければなりません。

国内データレジデンシーおよびデータ主権に関する義務的規則

サウジアラビアの個人データ保護法およびUAEの銀行指令は、顧客記録を国境内に保持することを義務付けており、企業はホスティングアーキテクチャを変更せざるを得ません。Microsoft、Oracle、およびAWSはいずれも、監視およびインシデント対応のためにローカルパートナーに依存する「ソブリンクラウド」サービスを立ち上げており、認証スキームが州によって異なるため、複数の管轄区域にまたがる組織は、6つの異なるGCCフレームワーク全体で監査を調整し継続的なコンプライアンスを維持するためにマネージドサービスプロバイダー(MSP)に依存しています。フリーゾーン管轄区域における高額なコンプライアンス違反罰金が、ガバナンスワークロードのアウトソーシングの緊急性を高めています。

ビジョン2030およびその他の国家アジェンダによるアウトソーシング推進

ビジョン2030はサウジGDPに占める民間セクターの貢献を65%に引き上げることを目指しており、公共部門のITおよびサイバーセキュリティに関する大規模なアウトソーシング契約を触媒しています。UAEのAI戦略2031における同様の義務は政府業務のコストを50%削減することを目標とし、クラウド、アナリティクス、および自動化に関する複数年にわたるMSP契約を生み出しています。Saudi Aramcoやstcグループなどの国家チャンピオン企業は、数十億ドル規模の調達ラウンドにマネージドサービス条項を組み込み、ベンダー統合を加速させ、継続的な収益ストリームを強化しています。政策主導の変革と民間セクターの効率化の収束が、GCCマネージドサービス市場を直接押し上げています。

総所有コストを削減するAI対応サービス自動化

stcグループは、ネットワークオペレーションセンターにAI/MLを組み込むことでエネルギー消費を13%削減しました[3]stcグループ、「2024年次報告書」、stc.com。企業は現在、MSPのマージンがアルゴリズム主導の生産性向上に依存する成果ベースの契約を求めています。UAEにおける生成モデルの企業利用率75%は、AI強化型監視、自己修復インフラ、および予測セキュリティアナリティクスへの支出を促進する地域ベンチマークを設定しています。AIワークフローを産業化するMSPは、GCCマネージドサービス市場においてプレミアム価格設定とより長い契約期間を獲得しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アラビア語を話すティア3エンジニアの慢性的な不足 | -1.5% | GCC全域、特にサウジアラビアで深刻 | 長期(4年以上) |

| 政府による「サウジ化/エミレーティゼーション」採用割当 | -1.2% | サウジアラビア、UAE | 中期(2〜4年) |

| データセンター運営に対するエネルギー価格の高い変動性 | -0.8% | GCC全域 | 短期(2年以内) |

| GCC各国にわたる規制認証の断片化 | -0.6% | GCC全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アラビア語を話すティア3エンジニアの慢性的な不足

GCCはアラビア語を話す技術専門家において深刻な人材不足に直面しており、コーン・フェリーはUAEおよびサウジアラビア全体で約400億米ドルの人材不足コストを予測しており、サウジアラビア単独でテクノロジー、メディア、テレコムセクターの賃金プレミアムとして24億米ドルが含まれています。IT組織の51%がスキルギャップを主要課題として対処することを求めるサウジアラビアの要件は、特に現地語能力を必要とする複雑な技術サポートにおいて、マネージドサービス提供に構造的な制約をもたらしています。この不足は、効果的なクライアント対応に文化的理解とアラビア語の流暢さが不可欠なティア3サポートの役割においてより深刻となり、マネージドサービスプロバイダーはトレーニングプログラムへの多大な投資を余儀なくされるか、プレミアム報酬パッケージによる高い運営コストを受け入れざるを得ません。欧州のIT専門家はGCC市場に引き付けられており、ネットワークエンジニアは欧州市場の31,000米ドルと比較して中東では平均74,900米ドルを稼いでいますが、言語の壁がクライアント対応の役割における有効性を制限しています。Oracleが中東全域でAIおよび先進デジタル技術において35万人を訓練するというコミットメントは、スキルギャップに対する業界の認識を示していますが、アラビア語を話す技術的専門知識を育成するためのタイムラインはこの制約の影響を長引かせています。世界経済フォーラムが2025年までにこの地域でデジタルスキルを必要とする94万5,000件の新規雇用を予測していることは、この制約に対処するために必要な人材育成の規模を示しています。

政府による「サウジ化/エミレーティゼーション」採用割当

サウジアラビアは2024年にエンジニアリングセクターの国民化率を25%に引き上げ、UAEは従業員数20人以上の企業にエミレーティゼーション義務を課し、不足1件あたり年間約26,000米ドルの罰則を設けました。MSPはスタッフィングモデルを再設計し、認定トレーニングの予算を確保し、コンプライアンスを維持するために生産性の低下を受け入れることもあります。この政策は地域雇用を改善しますが、プロバイダーが複数のGCC管轄区域にわたって迅速に規模を拡大する能力を制限し、GCCマネージドサービス市場の全体的な成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マネージドサービスタイプ別:セキュリティが主導、クラウドが加速

マネージドセキュリティサービスは29億1,000万米ドルを貢献し、2025年のGCCマネージドサービス市場シェアの25.62%に相当し、24時間365日の脅威監視およびインシデント対応への需要を裏付けています。UAE単独で1日5万件の侵害試みという攻撃件数の増加が、企業に高度なセキュリティオペレーションのアウトソーシングを促しています。マネージドクラウドサービスは、より小さな収益基盤を代表しながらも、ハイパースケール拡張がガバナンス、最適化、およびFinOpsの専門知識を必要とするため、年平均成長率13.65%で成長しています。このセグメントはソブリンクラウドの展開と低レイテンシAIワークロード要件から恩恵を受けています。

インフラ、ネットワーク、および災害復旧サービスは、レガシーモダナイゼーションおよび規制コンプライアンスに不可欠であり続けています。e&およびstcによる5Gの展開がマネージドネットワーク需要を促進し、国家継続性規制がサービスとしての災害復旧の普及を後押ししています。アブダビのAion Sentiaなどのスマートシティプロジェクトを支援する新興のマネージドIoTおよびエッジコンピューティングパッケージが対応可能な範囲を拡大しています。これらのパターンは総じて、GCCマネージドサービス市場を景気循環から守る多様化した収益ミックスを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:BFSIの優位性、ヘルスケアの急成長

BFSIセグメントは24億3,000万米ドルを生み出し、2025年のGCCマネージドサービス市場規模合計の21.45%に相当し、厳格なガバナンス基準とリアルタイムのトランザクション処理ニーズを反映しています。銀行はセキュアなコアバンキング、不正防止アナリティクス、およびオープンバンキングAPI管理のためにMSPと契約しています。ヘルスケアは電子健康記録および遠隔医療プラットフォームがHIPAA型のデータ保護とAI対応診断を必要とするため、年平均成長率13.36%で最も速く成長しています。政府機関およびエネルギー大手は引き続き専門的なワークロードをアウトソーシングし、小売および製造業はオムニチャネルおよびサプライチェーン最適化のためにクラウドネイティブMSPを活用しています。

マネージドサービスの普及率は業種間で不均一ですが、AI自動化とサイバー保険義務がセクター横断的な追い風を生み出しています。セクター要件がコンプライアンス、稼働時間、およびセキュリティに収束するにつれ、業種特化型のブループリントを持つプロバイダーが価格決定力を獲得しています。これらのダイナミクスがGCCマネージドサービス産業全体にわたる持続的な二桁成長を支えています。

サービス提供モデル別:リモートの優位性、ハイブリッドの成長

リモート提供は2025年支出の43.10%を占め、リモート監視、パッチ適用、およびヘルプデスクサポートに対する実証済みのコスト効率と成熟したツールを反映しています。パンデミック後の正常化によりリモートサポートが主流を維持していますが、データ主権とレイテンシのニーズがハイブリッドモデルの採用を高め、2031年にかけて年平均成長率15.02%で成長すると予測されています。ハイブリッド構成は、集中型コントロールプレーンと重要資産へのオンサイトプレゼンスを組み合わせ、出張費を膨らませることなくコンプライアンスを満たしています。

オンサイト/フィールドサービスは機密性の高い産業制御システムに不可欠であり続け、コマネージド契約は社内ITが戦略的資産を監督しながらルーティンタスクをオフロードすることを可能にします。MSPは現在、柔軟な提供オプションをバンドルし、クライアントが契約再交渉なしにモデル間でワークロードを移行できるようにしています。このような俊敏性がスイッチングコストを組み込み、GCCマネージドサービス市場における顧客生涯価値を延長しています。

組織規模別:大企業のリーダーシップ、中小企業の加速

大企業は2025年収益の64.55%を獲得し、インフラ、セキュリティ、およびアプリケーション管理にわたるマルチベンダー契約を集約しています。複雑な規制義務、マルチクラウドガバナンス、およびAI実験が長期かつ高価値のエンゲージメントを生み出しています。しかし中小企業は、大規模な設備投資を不要にする標準化されたサブスクリプションベースのバンドルを活用し、年平均成長率16.21%で成長しています。Solutions by stcはこのコホート向けにクラウド、音声、およびセキュリティのSKUを調整し、国内フットプリントを拡大しています。

ハイパースケールプラットフォームが高度な機能を民主化するにつれ、かつて大企業に限定されていたサービスカタログが中堅市場の購買者にも届くようになっています。オンボーディング、請求、およびサポートを自動化するMSPは、人員増加に比例することなくボリューム主導の成長を獲得しています。この普及がGCCマネージドサービス市場を従来の大企業セグメントを超えて拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開環境別:クラウド変革の加速

パブリッククラウドワークロードがMicrosoft、Oracle、およびAWSの地域展開に後押しされ、新規展開を支配しています。しかし、高度に規制された事業体はプライベートクラウドまたはオンプレミスシステムに依存し、混在した状況を維持しています。最も急速な拡大はハイブリッドクラウドアーキテクチャ内にあり、オーケストレーション層が複数の基盤にわたってデータローカリティ、コストポリシー、およびAIワークロードの配置を管理しています。G42のCore42の立ち上げは、クラウド、AI、およびマネージドサービスにまたがる新興のワンストップショップモデルを体現しています。

マルチクラウドの複雑さは、FinOpsからKubernetesガバナンスまで、継続的な最適化ニーズに転換されます。自動化されたポリシー施行とクロスプラットフォームの可観測性を習得したMSPは不可欠であり続けます。その結果、GCCマネージドサービス市場は純粋なインフラ契約から、環境に依存しない総合的な運用モデルへとシフトしています。

地域分析

サウジアラビアは2025年収益の43.05%を占め、ビジョン2030のメガプロジェクト、専用のクラウドコンピューティング経済特区、およびstcの国内テレコムシェア73%に支えられています。Oracleの15億米ドルのコミットメントとIBMの2億米ドルの投資は、マネージドサービス需要を持続させるインフラの深さを示しています。公共部門のデジタル化、サイバーセキュリティ義務、および石油・ガスのモダナイゼーションが相まって、GCCマネージドサービス市場を支える複数年にわたるMSP契約を支援しています。

UAEは最速の年平均成長率11.62%を達成しており、e&のような38カ国にまたがるコングロマリットのハブとしての地位と、フィンテックおよびAIパイロットのための規制サンドボックスを活用しています。アブダビの25億米ドルのAion Sentiaプロジェクトとg42の買収攻勢が、クラウド、セキュリティ、およびAIオペレーションサービスへの持続的な需要を生み出しています。フリーゾーンのコンプライアンスフレームワークはローカライズされたMSP能力を必要とし、ベンダーが認証基準を満たした後の粘着性を強化しています。

カタール、クウェート、オマーン、およびバーレーンが残りの機会プールを構成しており、それぞれが国家多様化プログラムと個別のデータ主権法規を特徴としています。クウェートの近日公開予定のAzureリージョン、オマーンのKemetデータセンター、およびバーレーンの「クラウドファースト政策」がMSPを地元投資家との合弁事業に引き込んでいます。個々の市場規模は小さいものの、これらの国々からの累積的な中一桁台の年平均成長率が、予測期間にわたってGCCマネージドサービス市場に段階的な押し上げをもたらしています。

競争環境

地域テレコムの既存事業者であるstcグループとe&は、ファイバー、5G、およびデータセンター資産を活用して、セキュリティ、クラウド、およびIoTを含むエンドツーエンドのマネージドポートフォリオを提供しています。stcの29億米ドルのITサービス収益と22.7%の国内シェアは規模の優位性を示し、e&はIBMガバナンスプラットフォームなどの戦略的AIアライアンスと38市場の地理的リーチを組み合わせています。これらのプレーヤーはソブリンクラウドノードに多大な投資を行い、ローカライズ規則を満たすとともに外国競合他社に対する参入障壁を構築しています。

グローバルインテグレーターであるIBM、Wipro、HPE、およびAccentureは、デリバリーセンターのローカライズ、合弁事業の形成、および地域専門企業への少数株式取得によって対抗しています。IBMの新しいリヤドイノベーションハブ、WiproのEtihad Airways案件、およびAccentureのGoogleとのソブリンクラウドパートナーシップは、GCCマネージドサービス市場内で注目度の高いリファレンスアカウントを確保するための動きを例示しています。多国籍企業の信頼性と地域コンプライアンス資産の組み合わせが、これらの企業を複雑なデジタルトランスフォーメーションプログラムの獲得に有利な立場に置いています。

G42のCore42やニッチなAIネイティブ企業などの破壊的参入者は、予知保全、スマートシティオーケストレーション、またはESGアナリティクスなどの専門的なサービスを通じて参入し、新興サブセグメントで二桁のシェア獲得を達成することが多いです。競争の激しさは、組み込みAIの提供、規制適合の確保、および成果ベースの契約の下でマルチクラウド運用をバンドルする能力にかかっています。ソブリンインフラまたはアラビア語人材への投資ができないプロバイダーは、市場での地位を失うリスクがあります。

GCCマネージドサービス産業リーダー

Etihad Etisalat Co. (Mobily)

AGC Networks(ESSARグループ)

EITCグループ(du)

Saudi Telecom Company

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ADQとEnergy Capital Partnersは、AIワークロードを処理するデータセンターに低炭素電力を確保するための250億米ドルの合弁事業に合意しました。

- 2025年7月:Fujitsuは、AI対応のクロスインダストリーエコシステムとネットポジティブな成果を重視したテクノロジー・アンド・サービス・ビジョン2025を発表しました。

- 2025年5月:Oracleは、経済繁栄イニシアチブに沿い、クラウドリージョンを拡大するためのサウジアラビアへの15億米ドルの投資を改めて表明しました。

- 2025年3月:Microsoftは、国家デジタルトランスフォーメーション目標を加速するため、クウェートにAI対応のAzureリージョンを設置する計画を発表しました。

- 2025年2月:Cognizantは、生成AI対応の財務自動化を提供するため、サウジアラビアのUpsource by Solutionsと3年間のアライアンスを締結しました。

GCCマネージドサービス市場レポートの範囲

マネージドサービスとは、改善された業務運営および直接雇用スタッフの削減による予算支出の削減を目的として、一連のプロセスおよび機能の維持とニーズの予測に関する責任をアウトソーシングする慣行です。GCCマネージドサービス市場は、タイプ別(マネージドインフラストラクチャサービス、マネージドホスティングサービス、マネージドセキュリティサービス、マネージドクラウドサービス、災害復旧およびビジネス継続性サービス)、エンドユーザー産業別(ITおよびテレコム、BFSI、石油・ガス、ヘルスケア、政府)、および国別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| マネージドインフラストラクチャサービス |

| マネージドホスティングサービス |

| マネージドセキュリティサービス |

| マネージドクラウドサービス |

| 災害復旧およびビジネス継続性 |

| ネットワークおよびコミュニケーションサービス |

| エンドユーザーサポートサービス |

| マネージドIoTサービス |

| ITおよびテレコム |

| BFSI |

| 石油・ガス |

| ヘルスケア |

| 政府 |

| 小売および電子商取引 |

| 教育 |

| 製造 |

| エネルギーおよびユーティリティ |

| リモート/オフサイトマネージドサービス |

| オンサイト/フィールドマネージドサービス |

| ハイブリッドモデル |

| コマネージドサービス |

| 大企業 |

| 中小企業(SME) |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| マネージドサービスタイプ別 | マネージドインフラストラクチャサービス |

| マネージドホスティングサービス | |

| マネージドセキュリティサービス | |

| マネージドクラウドサービス | |

| 災害復旧およびビジネス継続性 | |

| ネットワークおよびコミュニケーションサービス | |

| エンドユーザーサポートサービス | |

| マネージドIoTサービス | |

| エンドユーザー業種別 | ITおよびテレコム |

| BFSI | |

| 石油・ガス | |

| ヘルスケア | |

| 政府 | |

| 小売および電子商取引 | |

| 教育 | |

| 製造 | |

| エネルギーおよびユーティリティ | |

| サービス提供モデル別 | リモート/オフサイトマネージドサービス |

| オンサイト/フィールドマネージドサービス | |

| ハイブリッドモデル | |

| コマネージドサービス | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| 展開環境別 | オンプレミス |

| パブリッククラウド | |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCCマネージドサービス市場の規模はどのくらいですか?

GCCマネージドサービス市場規模は2026年に123億5,000万米ドルに達し、年平均成長率8.84%で成長して2031年までに188億7,000万米ドルに達すると予測されています。

GCCマネージドサービス市場の現在の規模はどのくらいですか?

2026年、GCCマネージドサービス市場規模は123億5,000万米ドルに達すると予測されています。

GCCマネージドサービス市場の主要プレーヤーは誰ですか?

Etihad Etisalat Co. (Mobily)、AGC Networks(ESSARグループ)、EITCグループ(du)、Saudi Telecom CompanyおよびIBM CorporationがGCCマネージドサービス市場で事業を展開する主要企業です。

このGCCマネージドサービス市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、GCCマネージドサービス市場規模は123億5,000万米ドルと推定されました。レポートはGCCマネージドサービス市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、および2024年をカバーしています。また、レポートは2026年、2027年、2028年、2029年、2030年、および2031年のGCCマネージドサービス市場規模を予測しています。

最終更新日: