法律サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.10 兆米ドル |

| 市場規模 (2031) | 1.37 兆米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法律サービス市場分析

法律サービス市場規模は2025年に1兆500億米ドルと評価され、2026年の1兆1,000億米ドルから2031年には1兆3,700億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.56%です。

大企業は案件のアンバンドリングを進め、価格感応度の高い業務を中規模事務所や代替法律サービスプロバイダー(ALSP)に振り向けており、企業法務部門の60%が今後1年以内に大手4大会計事務所またはALSPとの関与を拡大する計画を持っていることが、下流競争を加速させています。国境を越えた合併・買収(M&A)は回復基調にありますが、米国外国投資委員会(CFIUS)の審査件数と承認までの期間が増加し、数十億ドル規模の取引にコストと摩擦をもたらしているため、精査が強化されています。環境・社会・ガバナンス(ESG)開示義務および供給網デューデリジェンス規則は任意から強制へと移行し、欧州連合企業持続可能性報告指令(EU CSRD)、企業持続可能性デューデリジェンス指令(CSDDD)、および国際サステナビリティ基準審議会(ISSB)に準拠した制度が適用される法域全体で規制顧問への需要が拡大しています[1]出典:欧州委員会、「人工知能法」、欧州連合、europa.eu。EU AI法が2026年までに高リスクシステムへの義務を設定し、企業法務部門が社外顧問コストを抑制するためにテクノロジー導入を加速させる中、デジタルファーストの業務運営は今や基本要件となっています。

主要レポートのポイント

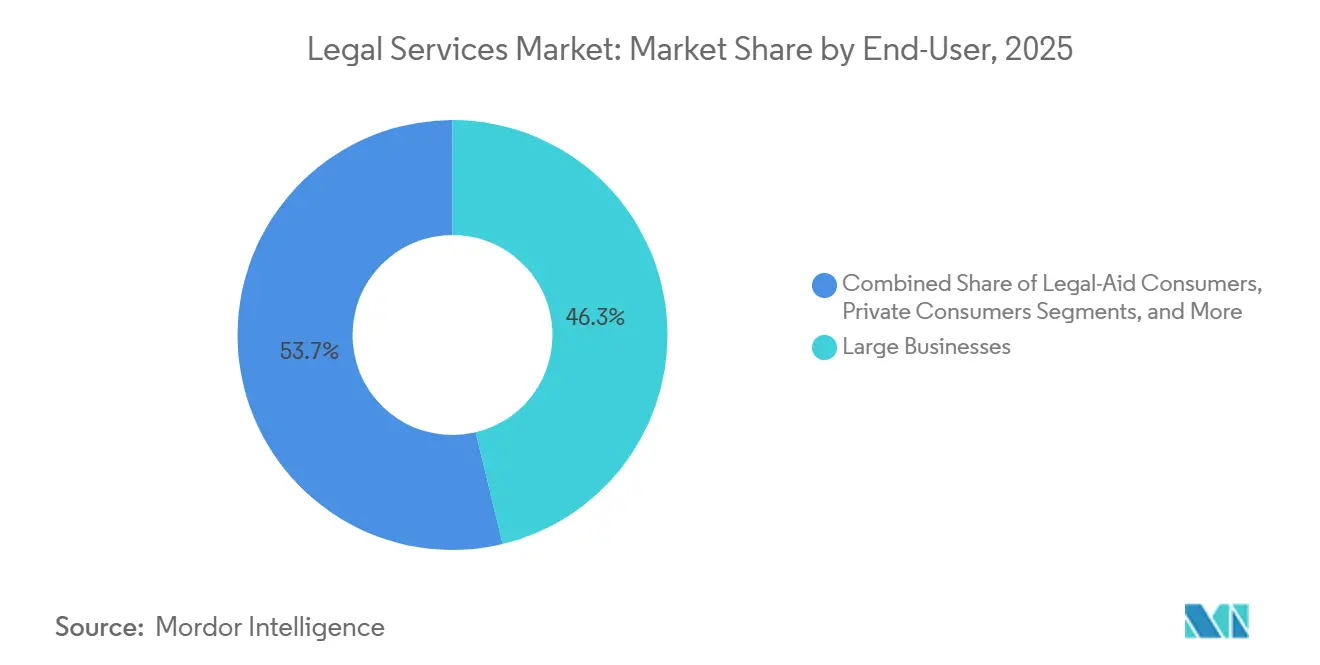

- エンドユーザー別では、大企業が2025年の法律サービス市場において46.26%の収益シェアをリードし、中小企業(SME)は2031年にかけて5.61%のCAGRで拡大すると予測されています。

- 用途別では、企業・金融・商業法が2025年に32.69%を占め、その他の用途は2031年にかけて6.89%成長すると予測されています。

- サービス別では、代理・弁護が2025年の法律サービス市場収益の41.55%を占め、法律調査・支援サービスは2031年にかけて6.32%のCAGRで成長する見込みです。

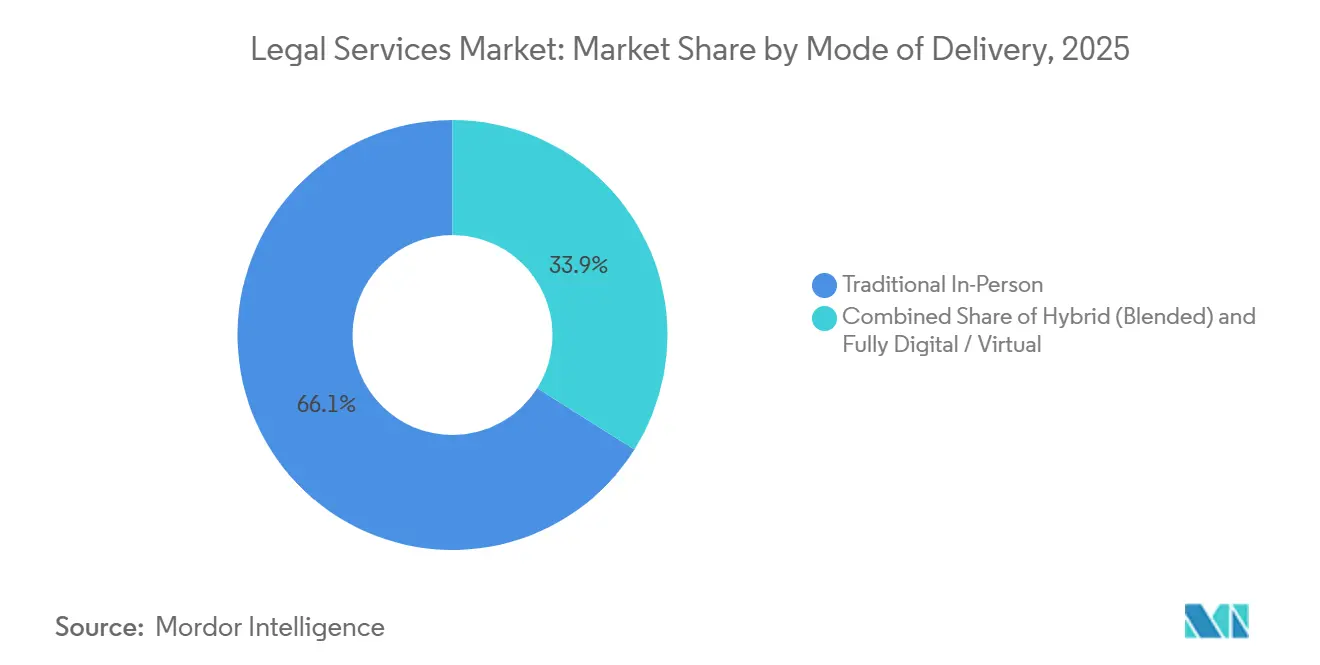

- 提供形態別では、対面が2025年に66.06%を占め、完全デジタルまたはバーチャル提供は2031年にかけて8.52%のCAGRで拡大すると予測されています。

- 事務所規模別では、大規模法律事務所が2025年に69.94%を維持し、中小規模(SME)法律事務所は2031年にかけて5.87%のCAGRで成長すると予測されています。

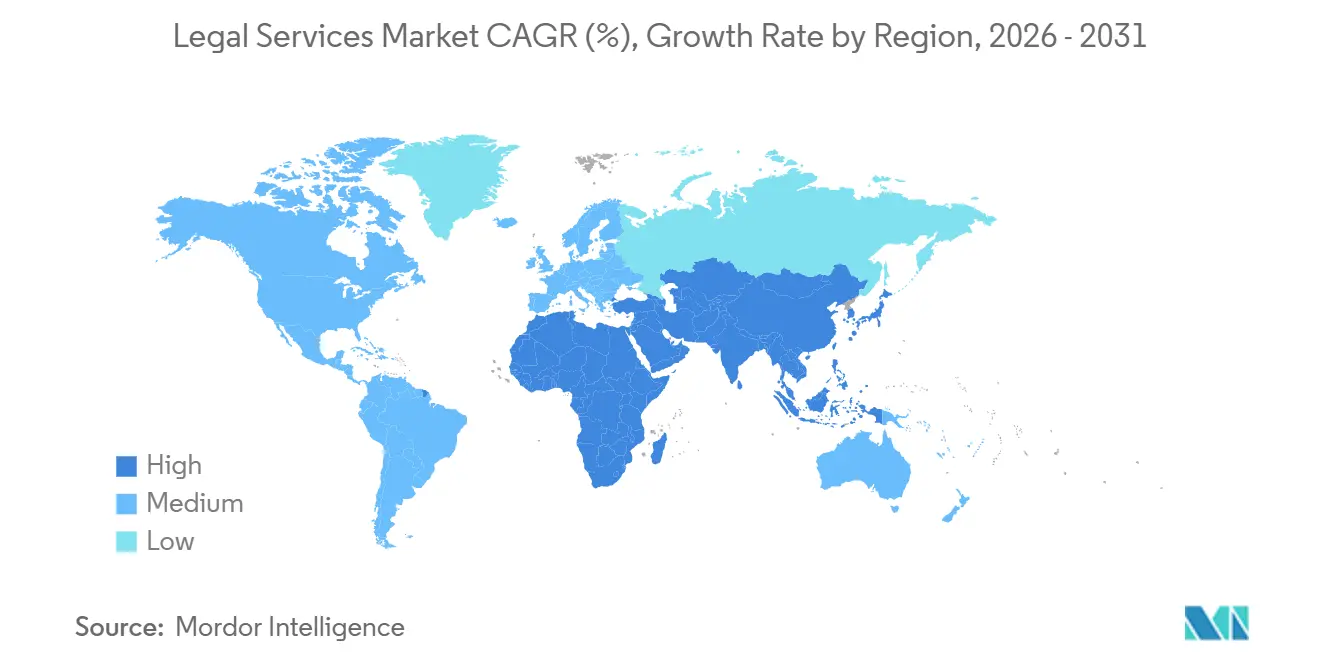

- 地域別では、北米が2025年の法律サービス市場収益の39.37%を占め、アジア太平洋地域は2031年にかけて6.78%の最速地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル法律サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 代替法律サービスプロバイダー(ALSP)および法律業務アウトソーシングの成長 | +0.9% | 北米、英国、オーストラリアで早期成果を上げながらグローバルに展開 | 中期(2~4年) |

| デジタルファースト型企業法務支出の増加 | +0.8% | 北米・欧州、アジア太平洋中核地域への波及 | 短期(2年以内) |

| 国境を越えたM&Aおよび資本市場業務の拡大 | +1.1% | ニューヨーク・ロンドン・シンガポール回廊に集中したグローバル展開 | 中期(2~4年) |

| 環境・社会・ガバナンス(ESG)および法令遵守開示制度の義務化 | +0.7% | EU(CSRD、CSDDD)、カリフォルニア州、任意のISSB採用国(GDP比60%) | 長期(4年以上) |

| 生成AI契約分析の導入 | +0.6% | 北米・欧州、アジア太平洋への急速な普及 | 短期(2年以内) |

| 訴訟ファンディングプラットフォームの中堅市場への拡大 | +0.4% | 米国、英国、オーストラリア、欧州大陸での新興展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替法律サービスプロバイダー(ALSP)および法律業務アウトソーシングの成長:コスト裁定と戦略的アンバンドリングの融合

企業の法務部門は、柔軟なリソーシング、eディスカバリー、およびコンプライアンス監視のために代替法律サービスプロバイダー(ALSP)への支出を再配分しており、コスト管理が取締役会の優先事項であり続ける中、法律プロセスアウトソーシング市場の成長を加速させている。並行して、より多くの法律事務所が関連ALSPを運営しながら独立系プロバイダーも活用しており、これはプロセス主導型デリバリーへの習熟がコア機能のアウトソーシングに対する抵抗を低下させ、法律サービス市場のアンバンドル業務へのシフトを加速させることを示している。組織が成熟するにつれて、法律費用総額に占めるALSPへの配分割合が上昇しており、これは柔軟な人材とテクノロジー活用型ワークフローが一時的なコスト削減手段ではなく競争上のレバーとして活用されていることを示している。固定料金およびテクノロジー活用型エンゲージメントに対するクライアントの需要は、プロバイダーを時間単位の請求から標準化されたタスクに適した成果ベースの構造へと移行させ続けている。データの機密性は依然として制要因であり、回答者は機密保持およびデータ管轄に関する懸念を挙げているが、GDPR(一般データ保護規則)や国境を越えたデータ移転メカニズムなどの進化するプライバシー規制が手続き上のギャップを縮小し、契約フレームワークを導いている。[2]出典:欧州委員会、「一般データ保護規則」、欧州連合、europa.eu

デジタルファースト型企業法務支出の増加:生成AIが新たな基本要件に

企業法務チームが社外顧問コストを抑制し、定型業務を社内AI対応ワークフローに再配分する準備を進める中、法律事務所および社内のテクノロジー投資が増加しています。契約ライフサイクルツールと生成AI(GenAI)アシスタントはレビューおよびリサーチの期間を短縮し、標準化されたタスクにおける社外の稼働時間を削減するとともに、プロバイダーがスピード、品質保証、ドメイン専門知識によって差別化することを促しています。社内能力が強化されるにつれ、社内弁護士は実行負荷の高い案件における外部パートナーへの依存を減らす一方、プレミアム案件においては実証可能な生成AI能力を求める傾向を示しています。効率化による稼働時間の削減が時間制モデルに圧力をかける中、事務所はマージンを守るためにレート戦略、代替料金体系、生産性重視の知識システムを検討しています。EU AI法は2026年までに高リスクシステムに対する適合性および人間による監視要件を設定し、違反に対する重大なペナルティを含んでおり、法律ワークフローにおけるガバナンス、モデルリスク管理、および説明可能性の重要性を高めています。[3]出典:欧州委員会、「人工知能法」、欧州連合、europa.eu

国境を越えたM&Aおよび資本市場業務の拡大:地政学的摩擦が助言の強度を高める

グローバルM&A総額は2025年に4兆7,000億米ドルに上昇し、国境を越えた取引も並行して増加しましたが、国家安全保障審査およびセクター規制により、取引スケジュールはより長い審査サイクルと強化された申請に対応する必要があります。[4]出典:米国財務省、「CFIUS年次報告書およびガイダンス資料」、米国財務省、home.treasury.gov米国では、米国外国投資委員会(CFIUS)の審査件数が増加し、承認が複数の四半期にわたって延長されることが多く、買収者はデューデリジェンス、緩和措置、およびクロージング条件にわたる追加の法律・助言業務の予算を組む必要があります。人工知能(AI)、半導体、通信、データインフラなどの戦略的セクターは精査の強化と手続き上の厳格さを引き付けており、取引構造はクロージングの確実性を確保するためのリスク配分とコベナント設計へとシフトしています。日本の対外投資を含むアジア太平洋回廊は、コーポレートガバナンス改革と国境を越えた資本効率およびポートフォリオ構成の最適化に向けた株主圧力によって活性化されています。

環境・社会・ガバナンス(ESG)および法令遵守開示制度の義務化:任意の目標から取締役会レベルの責任へ

サステナビリティ連動戦略への機関投資家の配分は増加し続けており、経営幹部チームはESGを戦略、リスク監視、および開示に組み込むよう取締役会レベルの圧力を受けていると報告しており、報告設計と保証準備にわたる助言需要を持続させています。欧州連合企業持続可能性報告指令(CSRD)の域外適用は、収益および上場状況に基づいてEU域外の事業体を適用範囲に引き込み、2025年報告書から始まるスコーピング、データアーキテクチャ、およびEUタクソノミー整合に関する国境を越えた顧問ニーズを増大させています。環境に関する主張を規制するカナダの競争法改正と、大企業に対してスコープ1、2、3の排出量開示を義務付けるカリフォルニア州SB 253は、北米における訴訟およびコンプライアンスリスクを再形成し、国内プログラムの事実上の基準を生み出しています。アジア太平洋地域の法域は、国際サステナビリティ基準審議会(ISSB)のIFRS S1およびS2を採用または整合させ、2026年に向けて気候報告を段階的に導入しており、多国籍発行体に対する標準化された管理、保証経路、および法域マッピングの必要性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大手4大会計事務所および社内チームからの料金下落圧力 | -0.7% | 北米および欧州の成熟市場で顕著なグローバル展開 | 短期(2年以内) |

| 人材獲得競争による給与インフレ | -0.5% | 北米、英国・オーストラリアで二次的、アジア太平洋ハブで新興 | 中期(2~4年) |

| サイバーセキュリティ侵害責任への懸念 | -0.3% | 米国(州レベルの通知規制の複雑さ)で最大のリスクを持つグローバル展開 | 中期(2~4年) |

| 法律業務アウトソーシングに関する規制上の上限 | -0.2% | EU(監査連動型助言に対する70%料金上限)、アジア太平洋で散発的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手4大会計事務所および社内チームからの料金下落圧力:プレミアム業務の分解

大手事務所での料金引き上げにもかかわらず、大企業は価格感応度の高い案件を低コストプロバイダーに移行することで1時間当たりの平均支出を削減しており、時間ベースの収益実現と回収サイクルへの圧力を維持しています。KPMGローが米国アリゾナ州の代替事業体(ABS)制度の下で承認されたことで、統合されたコンサルティングおよびテクノロジーの提供が価格競争を激化させ、予測可能な料金を伴うバンドルソリューションに対するクライアントの期待を高めています。企業法務部門は割引料金と代替料金体系の活用を拡大してコストを成果に合わせていますが、料金の大部分は効率主導の時間短縮に適応しなければならない標準的な時間制構造を通じて流れています。割引と長い回収サイクルがトップラインの可能性を侵食するため、キャッシュフローの漏洩が続いており、予算を安定させるためのパネル合理化と成果ベースの契約がさらに促進されています。

人材獲得競争による給与インフレ:レバレッジモデルの歪みの中での報酬スパイラル

2025年には大規模事務所における報酬がシニオリティ帯全体で上昇し、多くの業務において直接コストと間接費がインフレを上回る速度で上昇する中でもマージンへの圧力が持続しました。生成AIはジュニアタスクを圧縮してレバレッジの前提を変化させており、定型的な起草とリサーチが自動化ワークフローに移行するにつれ、多くの事務所が採用パイプライン、サマープログラム、およびスタッフィングモデルの変化を予測しています。事務所は収益性指標を守るために非エクイティの成長と選択的な脱エクイティ化を通じてパートナーシップ構造を調整しており、変動報酬の仕組みは生産性とクライアントへの影響にインセンティブを合わせることを目指しています。カナダでは、競争法改正に基づく賃金固定および不採用協定の禁止が人材の流動性を再定義し、業績とニッチなスキルによる報酬提示の分散を増大させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:大企業がイノベーションに資金を提供する一方、中小企業(SME)の成長が加速

大企業は2025年のエンドユーザー収益の46.26%を占め、ニアショアリングとデジタルコマースが規制タスクを中堅市場に引き上げる中、中小企業(SME)は5.61%のCAGRで成長すると予測されています。このシフトは、調達およびコンプライアンスプログラムが大型上場企業を超えて高成長の非公開企業や国境を越えた販売業者に拡大するにつれ、法律サービス市場内のより広範な再編成を支えています。公共・政府機関は、特にアジア太平洋地域で進化する調達基準の下で官民パートナーシップが拡大するにつれ、調達、インフラ、および紛争解決において安定した案件の流れを生み出しています。慈善団体および非政府組織(NGO)は、助成金制限、国境を越えた業務、および受益者や実施パートナーにまで及ぶ開示規則に沿った環境訴訟のためにニッチな顧問に依存しています。個人消費者および法律扶助受益者は依然として重要ですが、予算圧力と文書サービスを弁護士相談からアンバンドルする消費者向けリーガルテックの採用増加に直面しています。

中小企業(SME)の需要はサプライチェーンの再編成とデジタル化によって増幅されており、国境を越えた税務、労働、データ保護、および契約標準化が中堅市場の法律課題に持ち込まれています。法律サービス市場では、中堅市場の買収、マーケットプレイスコンプライアンス、およびプラットフォームポリシーのための標準化されたプレイブックが増加しており、SMEが低コストで複雑な制度を乗り越えるのを助けています。政府・公共セクターでは、インフラプログラムと気候関連イニシアチブがリスク分担と長期パフォーマンス指標を持つフレームワークを優先する定期的な調達、許可、および紛争案件を生み出しています。中東の自由化アジェンダとビザプログラムは、進化する所有権および労働規則を管理するための国境を越えた事業体の再編成とコンプライアンス顧問を必要とする対内投資と人材の流動性を引き付けています。法律サービス業界がハイブリッドスタッフィングモデルとALSP能力を追加するにつれ、大企業はイノベーションサイクルへの資金提供を続け、それが後にテンプレートベースの提供と固定料金パッケージを通じてSMEに普及します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:暗号資産訴訟とデータプライバシー仲裁が「その他」セグメントを牽引

企業・金融・商業法は2025年の用途別収益の32.69%を占め、暗号資産、AI責任、およびサプライチェーン紛争が進化する規制・裁判所の枠組みを試す中、その他の用途は6.89%成長すると予測されています。商業用不動産業務は、複数の法域にわたる許可、環境審査、および国家安全保障評価を必要とするデータセンター投資と特殊インフラ取引によって支えられています。雇用関連の案件はハイブリッドワークと賃金コンプライアンスとともに変化しており、執行の優先事項が米国における調査と内部告発活動への備えの強化を促しています。ホワイトカラー防衛と調査は、機関が協力クレジットと是正措置に関する方針と期待を精緻化するにつれ活発であり続けており、内部統制と取締役会報告プロトコルへの需要を高めています。刑事、家族、遺言、および相続は法域と料金モデルによって異なり続けており、消費者向けリーガルテックが特定の標準化されたタスクをアンバンドルする中でも、これらのカテゴリーは安定した量を維持しています。

特殊な制度がその他の用途内の成長ベクターを形成しており、暗号資産市場規制(MiCA)が暗号資産サービスプロバイダーのライセンスを明確化し、調和のとれた監視を導入することで、分類と開示における助言業務が増加しています。データプライバシー仲裁と国境を越えたデータ移転審査は、国内規則がアジア太平洋地域と欧州全体で域外トリガーと異なる侵害通知期間を付加して以来拡大しています。AI関連の責任と製品安全コンプライアンスはソフトウェア開発をリスク管理と調達に結びつけており、EU AI法の下での展開前審査、ベンダー監査、および契約上のガードレールを増加させています。企業持続可能性デューデリジェンス指令(CSDDD)に基づくサプライチェーンデューデリジェンス義務は企業責任の範囲を拡大し、貿易、労働、および環境顧問と交差する証拠開示と検証ニーズを生み出しています。これらのダイナミクスは、新しいビジネスモデルに対応するために規制、訴訟、テクノロジー、および取引の専門知識を組み合わせた学際的チームに向けた法律サービス市場のトレンドを強化しています。

サービス別:AIが初期分析を標準化する中、法律調査のアンバンドリングが加速

代理・弁護は2025年のサービス収益の41.55%を占め、プロバイダーが弁護士の監督の下で大量タスクをテクノロジー対応のオフショアハブに振り向ける中、法律調査・支援サービスは6.32%成長すると予測されています。法域が法令改正を加速させるにつれ助言案件は深化し、立法ペースは多国籍クライアントのグローバルコンプライアンスプログラムを調整するための継続的なモニタリングとプレイブックを必要としています。公証サービスはeIDAS 2.0(電子識別・認証・信頼サービス)のマイルストーンの下でデジタル化が進んでおり、2026年までにEU法域全体でリモート公証と電子署名の相互承認が可能となり、国境を越えた取引期間が短縮されます。契約ライフサイクル管理ツールとリサーチアシスタントは生産性を向上させながら人間による検証と特権管理の必要性を維持しており、リスク感応度の高い業務に対するハイブリッドな人間参加型モデルを持続させています。ISO 27001、米国国立標準技術研究所サイバーセキュリティフレームワーク(NIST CSF)、医療保険の携行性と責任に関する法律(HIPAA)、および連邦リスク・認証管理プログラム(FedRAMP)などのセクターフレームワークは、技術的セーフガードと法的ガードレールを企業ワークフローに組み込む定期的なコンプライアンスエンゲージメントを制度化しています。

法律サービス市場がALSP参加とマネージドサービスを拡大するにつれ、リサーチ機能は標準化されたテンプレート、サンプリングプロトコル、および監査証跡を通じて管理される品質保証とともにモジュール化されます。国境を越えた規制変更の追跡は企業法務チームと助言部門にとって最大の課題であり、義務を内部統制にマッピングする知識グラフ、タクソノミー、およびルールエンジンの価値を高めています。強力なプレイブックライブラリとトレーニングプログラムを持つプロバイダーは、クライアントポリシーに設定された業務成果物テンプレートとセキュアなデータルームを再利用することで案件の受付とスループットを加速させます。eIDAS 2.0(電子識別・認証・信頼サービス)の下でリモート公証と本人確認が標準化されるにつれ、プロバイダーは手動ステップを減らし、より短いサイクルタイムでタイムゾーンをまたいでクロージングをスケジュールできます。法律サービス業界は生産性向上と責任リスクのバランスを取り続けており、最終的な成果物を所有し承認する監督弁護士が引き続き監視を担います。

提供形態別:裁判所がパンデミック後のインフラをデジタル化する中、バーチャル審問が標準化

対面提供は2025年収益の66.06%を占め、企業法務チームがテクノロジー導入を増加させ、裁判所がリモートアクセスインフラを制度化する計画を立てる中、完全デジタルまたはバーチャル提供は2031年にかけて8.52%成長すると予測されています。ハイブリッドモデルはオンサイトとバーチャルセッションを組み合わせ、定型審問をリモートで実施しながら公判週と和解協議のための出張を確保することでコスト最適化を可能にします。米国では、連邦ガイダンスが証言を伴わないセッションにビデオ会議を奨励しており、民事手続きにおける事件管理と進捗確認のためのリモート出廷を定着させています。カリフォルニア州民事訴訟法は大部分の民事案件においてリモート出廷を認可しており、ビデオ会議と文書交換ツールを統合した裁判所全体での一貫したスケジューリングを可能にしています。英国とシンガポールのデジタル裁判所システムはオンライン申立てとリモート審問の拡大を続けており、事件処理時間を短縮し、自己代理当事者のアクセスを拡大しています。

裁判所と機関が恒久的なリモートプロトコルを確定するにつれ、プロバイダーは法域のプライバシーとセキュリティ規則に準拠したセキュアなコラボレーションスイート、証拠提示ツール、およびバーチャルウォールームに投資しています。法律サービス市場は、バーチャルモードが証言録取、調停、および仲裁事件会議のスケジューリングの摩擦を低下させるにつれ、タイムゾーンをまたいだ柔軟なスタッフィングと専門家参加の恩恵を受けています。リモート公証と本人確認は公証サービスのリーチを拡大し、同期した文書実行に依存する国境を越えた取引のボトルネックを削減します。法律事務所のオフィス設計はコラボレーションスペースとテクノロジーインフラに向けてシフトしており、メンターシップと文化構築のためのハイブリッド出席の期待に対応しています。案件全体でバーチャルプロトコルを標準化するプロバイダーは、適切な手続き種別においてより低いコストとより高いクライアント満足度に転換するサイクルタイムの優位性を獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

事務所規模別:クライアントがレート支出を最適化する中、中規模実務家が下流の紹介案件を獲得

大規模法律事務所は2025年収益の69.94%を維持し、企業クライアントが景気循環に逆行する業務と中堅市場の訴訟を低いレートで地域の実務家に振り向ける中、中小規模(SME)法律事務所は5.87%成長すると予測されています。中規模事務所は、クライアントがパネル構成において機動性、専門性、およびコスト規律を優先する中、人員を増やし新たな案件を獲得し続けています。サイバーセキュリティの成熟度は規模と相関しており、小規模事務所はランサムウェアと侵害リスクを軽減するためにサイバー責任保険とマネージドサービスを増加させています。大規模プラットフォームはグローバルカバレッジ、実現規律、およびフォロー・ザ・サン運営モデルを通じてプレミアム業務カテゴリーにおけるシェアを維持しながら、複雑な案件において優位性を維持しています。米国の一部の州における代替事業体(ABS)の規制上の許可は、定型的な法律タスクのサービス提供コストを削減できるテクノロジー対応モデルへの新規参入者と投資を拡大しています。

法律サービス市場が再均衡するにつれ、SME事務所は固定料金パッケージ、ニアショアチーム、および中堅市場のニーズに合わせたプレイブックを活用して、大規模な社内部門からの定期的な業務を引き付けています。EU NIS2(ネットワークおよび情報システム指令2)の実施期間が閾値を超える事務所に対して文書化されたリスク管理、インシデント報告、および定期的なテストを要求するにつれ、サイバーセキュリティとプライバシーコンプライアンスへの投資が増加しています。代替スタッフィングとALSPパートナーシップにより、中規模事務所は恒久的なコストベースなしに大規模な案件を提供でき、リーンなスタッフィングと透明な予算に対するクライアントの好みに合致しています。大規模事務所は独自のツールとデータ資産への資金提供を続け、知識エンジニアリングを使用して会社の命運を左右するシナリオにおけるプレミアムレートに結びついた効率化の成果を実証しています。時間の経過とともに、大規模事務所のパートナーと中規模実行ハブおよびALSPバックオフィスを組み合わせたブレンドチームが、複数の法域にわたるエンゲージメントのための法律サービス市場における一般的なデリバリーパターンを形成しています。

地域分析

北米は2025年のグローバル収益の39.37%を占め、専門的な顧問への需要を持続させる複雑な訴訟リスク、サイバーセキュリティインシデントコスト、および高額の取引業務を基盤としています。米国の法律環境は、国境を越えた取引に対する持続的な国家安全保障審査と、通知および報告義務を設定する改正レギュレーションS-Pおよび今後のサイバーインシデント重要インフラ報告法(CIRCIA)規則の下での強化されたデータセキュリティ監視に直面しています。カナダの市場は、2025年報告書に対する企業持続可能性報告指令(CSRD)の域外適用範囲と進化する国内グリーンウォッシング規則によって形成されており、金融サービスおよび資源セクター全体で開示と執行リスクを再調整しています。メキシコのニアショアリングの勢いは米国・メキシコ・カナダ協定(USMCA)の枠組みの下で継続していますが、貿易政策の変動性と高い関税が国境を越えたメーカーに業務上の複雑さをもたらしています。北米の規制基準は、積極的な司法・行政審査の下にあるサイバーインシデント報告、顧客通知、ベンダー監視、および気候開示イニシアチブを中心に展開されます。

アジア太平洋地域は2031年にかけて6.78%の最速成長地域であり、フィンテック、製造業、インフラへの投資と、管理された枠組みの下で外国参加の範囲を広げる自由化措置によって支えられています。インドの成長は、バー・カウンシルの限定的な実務許可の下で定義された実務分野を外国事務所に開放しながら訴訟を国内弁護士に残す改革によって助けられており、対内案件の共同顧問モデルを拡大しています。中国の個人情報保護法(PIPL)に基づくデータセキュリティと国境を越えたデータ移転承認は、ユーザーデータの閾値と機密カテゴリーを管理する多国籍プラットフォームと投資家のコンプライアンス負荷を増大させています。日本のコーポレートガバナンスへの注力と資本効率に関する取引所の期待は、取締役会が資産を入れ替えて対外投資機会を追求する中でM&A助言、株主エンゲージメント、および事業再編を高めています。地域のプライバシー法令と侵害期間は12以上の法域にわたって異なっており、異なるペナルティ制度に対応した調和のとれた管理とインシデント対応プレイブックへの需要を促しています。

欧州はグローバル収益の約4分の1を占め、テクノロジー、サステナビリティ、および金融レジリエンスにわたる助言を持続させる統合された資本市場と密度の高い立法アジェンダの恩恵を受けています。EU AI法は段階的な適用に入り、高リスクシステムについては2026年に最終段階を迎え、デジタル運用レジリエンス法(DORA)は2025年に金融機関に対して発効し、インシデント報告とサードパーティリスク監視を含む要件が課されています。企業持続可能性報告指令(CSRD)の最初の報告書は2025年に大規模な公益事業体について提出期限を迎え、焦点が立法から2026年の実施に移るにつれてEU全体で監督の収束が強化されます。英国は主要な金融ハブであり続け、ESG格付けプロバイダーの監視を進めながら資産所有者と運用者に対するスチュワードシップの期待を更新しており、開示と保証の義務を増大させています。中東・アフリカおよびラテンアメリカは、経済の多様化、紛争準備、およびインフラプロジェクトを通じて選択的な成長を加えており、湾岸諸国は対内投資家の助言業務を拡大するデジタル政府支出と労働法の更新を導入しています。

競合状況

上位10社のプロバイダーは2024年のグローバル収益の6%を占め、最大の個別プレーヤーは1.11%を保有しており、地域ライセンス、法域規則、および関係主導型案件による極端な断片化を浮き彫りにしています。メガディール助言が少数の事務所に集中する一方、訴訟、雇用、および中堅市場取引のより広い基盤は広く分散しているため、セグメントのダイナミクスは異なります。事務所がテクノロジー投資に資金を提供し、ニューヨーク、ロンドン、シンガポールを結ぶ主要回廊にわたる多国籍案件を競うための規模を求める中、統合が活発に進んでいます。アリゾナ州のABS制度は非弁護士による所有権と統合されたコンサルティングおよび法律プラットフォームへの扉を開いており、新しいデリバリーおよび価格モデルの実験を促進しています。競争上のポジショニングは現在、実証可能な生成AI能力、標準化されたプレイブック、および予測可能な予算で価値を提供するためにパートナー主導の戦略とALSPまたはニアショア実行を統合するハイブリッドモデルに依存しています。

最近の統合は、プレミアム案件を獲得し複数の市場にわたって知識資産を拡大するための金融、調査、エネルギー、およびテクノロジーにおける大西洋横断プラットフォームと深みへの戦略的重点を示しています。系列ALSPを持つ事務所は独立系プロバイダーを活用する可能性が高く、プロセス主導型デリバリーの文化的受容を示し、標準化できる業務分野全体でより広いアンバンドリングの舞台を整えています。訴訟ファンディングプラットフォームは企業の請求と判決を支援するために資本を追加しており、資金調達オプションを広げ複雑な紛争のアドレス可能なパイプラインを増加させています。プロバイダーはデューデリジェンス、規制の地平線スキャン、および取引管理を加速させる独自のツール、トラッカー、およびデータセットを構築することでイノベーションを強調しており、測定可能な効率化の成果に結びついたプレミアムポジショニングを支えています。人材戦略には、経験豊富な弁護士にアクセスし高マージン案件全体のサービス提供コストを再均衡させるために低コスト市場でのハブの開設または拡大が含まれます。

EUがサステナビリティ規則の統合を完了し加盟国が転置と監督計画を確定させ、米国が連邦規則とガイダンスの下でサイバーおよびプライバシー報告の期待を進める中、規制の軌跡が競争を形成しています。企業の購買者は、調達とベンダーリスクフレームワークに合致する検証可能なガバナンス基準、情報セキュリティ認証、および監査対応文書を持つプロバイダーをますます優先しています。したがって、法律サービス市場は規制の流暢さ、テクノロジーの成熟度、セキュリティ態勢、および企業調達に適合したスケールされたデリバリーモデルの次元に沿って差別化されています。グローバルなパートナー専門知識とALSP実行およびセキュアな知識環境を結びつけるプロバイダーは、反復可能なワークストリーム全体で測定可能なサイクルタイムとコストの優位性を実証しています。サイクルが進むにつれ、効率化の成果を定量化し代替料金構造を通じてリスクを配分できるプラットフォームが、業界全体の競争パネルでシェアを獲得します。

法律サービス業界のリーダー

Kirkland & Ellis LLP

Latham & Watkins LLP

Baker McKenzie

Skadden, Arps, Slate, Meagher & Flom LLP

Clifford Chance LLP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:McDermott Will & EmeryとSchulte Roth & Zabelが合併を完了し、McDermott Will & Schulteを設立。合算年間収益は28億米ドルに近づき、米国上位20位の事務所にランクインする見込みです。

- 2025年8月:Taft Stettinius & Hollisterが2025年12月31日付でMorris, Manning & Martinとの合併を発表し、1,200人以上の弁護士、25のオフィス、10億米ドルを超える予測収益を持つ合併事務所を設立します。

- 2025年6月:Herbert Smith FreehillsとKramer Levinが大西洋横断合併を完了し、推定年間総収益20億米ドル超の合算プラットフォームを創設。世界上位25~30位の事務所にランクインすると予想され、約2,700人の弁護士、630人のパートナー、26のオフィスを擁します。

- 2024年5月:Allen & OveryとShearman & Sterlingが統合を完了してA&O Shearmanを設立し、2025年4月30日終了の会計年度において29億ポンド(37億米ドル)の収益、11億ポンド(14億米ドル)の税引前利益、200万ポンド(260万米ドル)のエクイティパートナー1人当たり利益を計上しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバル法律サービス市場を、法律事務所、個人開業者、および代替法律サービスプロバイダー(ALSP)が企業、政府、および個人クライアントに対して行う、報酬ベースの代理業務、助言業務、公証業務、および調査業務として定義する。数値は、サービス提供年度に発生した総収益を反映しており、IMFレートを用いて2024年固定USDに換算されている。

スコープ除外:内部コストセンターの二重計上を避けるため、社内法務部門の予算および一時的な訴訟資金調達収益は除外されている。

セグメンテーション概要

- エンドユーザー別

- 法律扶助消費者

- 個人消費者

- 中小企業

- 慈善団体およびNGO

- 大企業

- 政府・公共セクター

- 用途別

- 企業・金融・商業法

- 人身傷害

- 商業・住宅用不動産

- 遺言・信託・相続

- 家族法

- 雇用法

- 刑事法

- その他の用途

- サービス別

- 代理

- 助言・コンサルティング

- 公証サービス

- 法律調査・支援サービス

- 提供形態別

- 従来型対面

- ハイブリッド(ブレンド型)

- 完全デジタル・バーチャル

- 事務所規模別

- 大規模法律事務所

- 中小規模法律事務所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の大規模および中規模法律事務所のパートナー、Fortune 1000の法務部門における調達責任者、ならびにALSPおよびリーガルテックベンダーの創業者を対象に、構造化インタビューを実施した。これらの対話を通じて、案件の平均規模、テクノロジー導入曲線、および二次文献では定量化できない地域別の価格分散が明確化された。

デスクリサーチ

米国労働統計局、Eurostatの法的活動シリーズ、および法律・会計コードにおける請求書レベルの貿易に関するUN Comtradeなどの機関が提供する公開データセットを起点とし、雇用、賃金、および国境を越えた報酬フローを基礎付けた。国際法曹協会(IBA)、世界司法プロジェクト(World Justice Project)、および地域の弁護士会による年次調査からは、法律事務所の密度、請求レートの中央値、および案件数が得られた。企業の10-K、Big Fourのインサイト、および信頼性の高いプレスリリースは、高額なM&A、仲裁、およびコンプライアンス案件の価格データを提供した。企業財務情報のD&B Hooversや取引ニュースのDow Jones Factivaを含む有料プラットフォームが、残余のデータギャップを補完した。このリストは例示的なものであり、検証には多数の追加情報源が活用されている。

市場規模推計と予測

トップダウンの構築は、GDPに対する国別法律支出比率、訴訟申請の推移、および企業取引額を起点とし、ALSPの浸透率および平均実現請求レートで調整される。サンプリングされた事務所収益の選択的なボトムアップ積み上げと、eディスカバリー量に関するチャネルチェックを通じて合計値をクロスチェックし、両方の視点を照合する。主要なモデルドライバーには、GDP成長率と法律支出の弾力性、現役弁護士数と稼働時間、国境を越えたM&A取引件数、人口10万人当たりの民事訴訟申請件数、定型業務におけるALSPのシェア、および平均ブレンド時間単価が含まれる。

5年間の予測は、一次調査で収集された経済拡大、規制強度、およびテクノロジー普及に関するコンセンサス見通しを用いた、シナリオ分析と組み合わせた多変量回帰に基づいている。事務所レベルのデータが不完全な場合は、地域別請求ベンチマークおよび検証済みの人員配置比率を用いて補間する。

データ検証と更新サイクル

アウトプットは、弁護士会の収益集計およびIBISWorldのセクター集計との分散チェックを受け、異常値が検出された場合はアナリストによる再作業と回答者への追加確認が行われる。レポートは年次で更新され、主要な法律制定、マクロショック、または重要な合併など、ベースラインに影響を与える重大な事象が発生した場合には中間更新が発行される。

当社の法律サービスベースラインが意思決定者の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社がサービスバケットの選択を異にし、異なる日付で通貨換算を行い、不均一なスケジュールでモデルを更新するためである。

主要なギャップ要因には、ALSP収益の取り扱い、サービス収益としての裁判所認定損害賠償の算入、および社内法務部門の支出が外部支出に混入されているかどうかが含まれる。Mordorの厳格なスコープ、年次更新、およびデュアルビュー照合により、Mordorの数値は観測可能な報酬フローと緊密に連動している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.05 trn | Mordor Intelligence | - |

| USD 1.11 trn | Global Consultancy A | 社内法務部門の予算および不動産譲渡費用を加算 |

| USD 0.82 trn | Industry Association B | ALSP収益を除外し、アジア太平洋地域の中堅企業のサンプリングが不十分 |

この比較は、定義を無差別に拡大すると合計値が膨らむ一方、狭義のデータセットは実態を過小評価することを示している。Mordorのバランスの取れたアプローチは、戦略、財務、および政策チームが依拠できる透明性と再現性を備えたベースラインを提供する。

レポートで回答される主要な質問

2026年の法律サービス市場規模と2031年までの成長見通しは?

法律サービス市場規模は2026年に1兆1,000億米ドルであり、テクノロジー対応デリバリーと規制需要によって推進される安定した拡大を反映し、4.56%のCAGRで2031年までに1兆3,700億米ドルに達すると予測されています。

法律サービス市場でどのエンドユーザーセグメントが成長をリードしていますか?

大企業は2025年に46.26%の最大シェアを保有し、ニアショアリングとデジタルコマースがコンプライアンスを中堅市場に引き込む中、中小企業は2031年にかけて5.61%のCAGRで最速成長すると予測されています。

どの地域が法律サービスの成長プロファイルを形成していますか?

北米は2025年収益の39.37%でリードし、フィンテックの拡大、ガバナンス改革、およびインフラ投資により、アジア太平洋地域は2031年にかけて6.78%の最速成長が期待されています。

2026年までに法律顧問への需要に最も影響を与える規制は何ですか?

EU AI法、CSRD、CSDDD、およびDORA、ならびに米国証券取引委員会(SEC)のデータセキュリティ規則と米国のサイバーインシデント重要インフラ報告法(CIRCIA)の枠組みが、開示、サイバーセキュリティ、およびテクノロジーガバナンスを形成し、助言と保証のニーズを拡大しています。

法律サービス市場全体で最も急速に拡大しているデリバリーモデルはどれですか?

完全デジタルまたはバーチャルモードは8.52%のCAGRで成長すると予測されており、裁判所とクライアントが定型的な段階においてリモート手続きとコラボレーションツールを制度化する中、ハイブリッドデリバリーが拡大しています。

最終更新日: