石油・ガス水管理サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

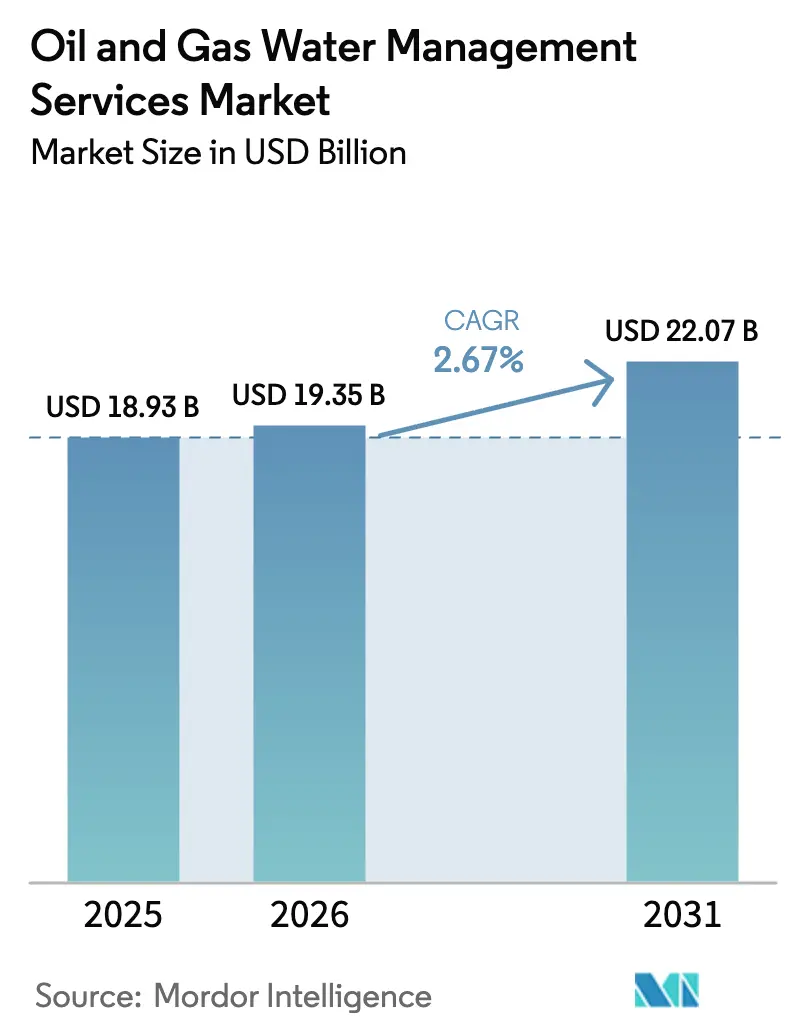

| 市場規模 (2026) | 19.35 十億米ドル |

| 市場規模 (2031) | 22.07 十億米ドル |

| 成長率 (2026 - 2031) | 2.67% CAGR |

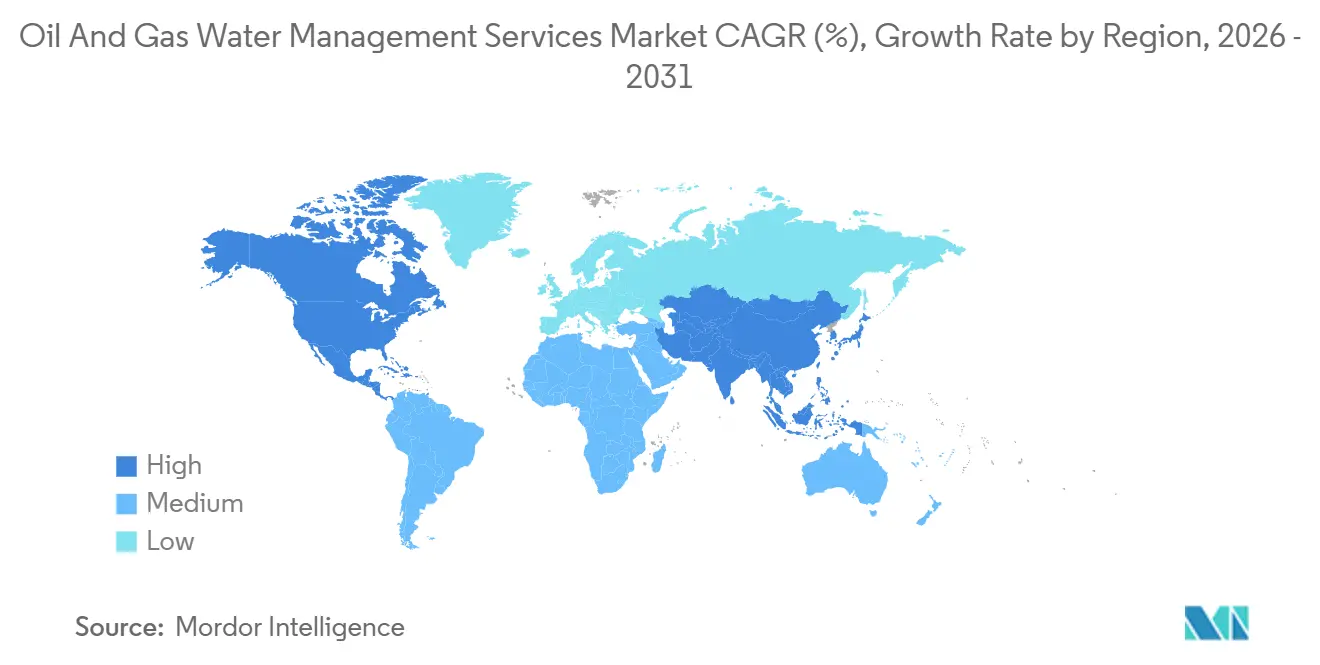

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス水管理サービス市場分析

石油・ガス水管理サービス市場規模は2026年に197億3,500万米ドルと推定され、予測期間(2026年~2031年)にCAGR 2.67%で2031年までに220億7,000万米ドルに達すると予測されている。

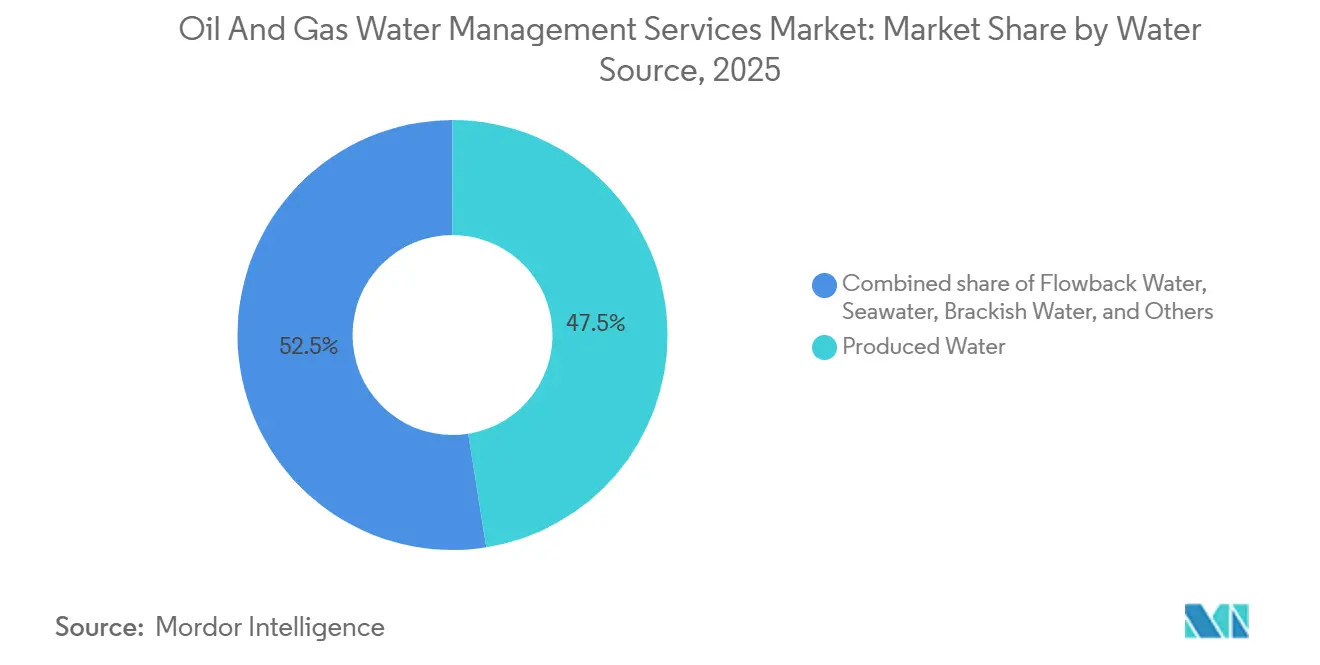

石油・ガス水管理サービス市場は、排出規制の強化、シェール盆地における水不足、ESG連動型融資インセンティブへの対応として、量ベースの処分から処理・再利用モデルへと移行しつつある。2024年から2025年にかけて膜コストが18%低下し、高度な逆浸透および精密ろ過ユニットが石油・ガス水管理サービス市場において従来の物理的分離装置に取って代わるようになった。[1]Baker Hughes、「2025年年次報告書」、bakerhughes.com 生産水はすでに取扱総量の47.5%を占めており、フローバック水は年率5.8%で拡大しており、石油・ガス水管理サービス市場において坑井設計の効率化が進む中でも非在来型掘削への依存が続いていることを示している。[2]米国エネルギー情報局、「タイトオイル生産分析2025年」、eia.gov ブラジルおよび西アフリカの深海プロジェクトでは塩分濃度が200,000 mg/Lを超えることが多く、高仕様の脱塩システムに対するオフショア需要を触媒し、石油・ガス水管理サービス市場の収益源をさらに多様化させている。[3]Petrobras、「2025年10月調達通知」、petrobras.com.br

主要レポートの要点

- 水源別では、生産水が2025年の石油・ガス水管理サービス市場シェアの47.5%を占め、フローバック水は2031年にかけて最速の5.8% CAGRを記録すると予測されている。

- 処理技術別では、膜ろ過が2025年に35.1%の収益シェアを獲得し、2026年から2031年にかけて3.2% CAGRで最も急成長するカテゴリーとなっている。

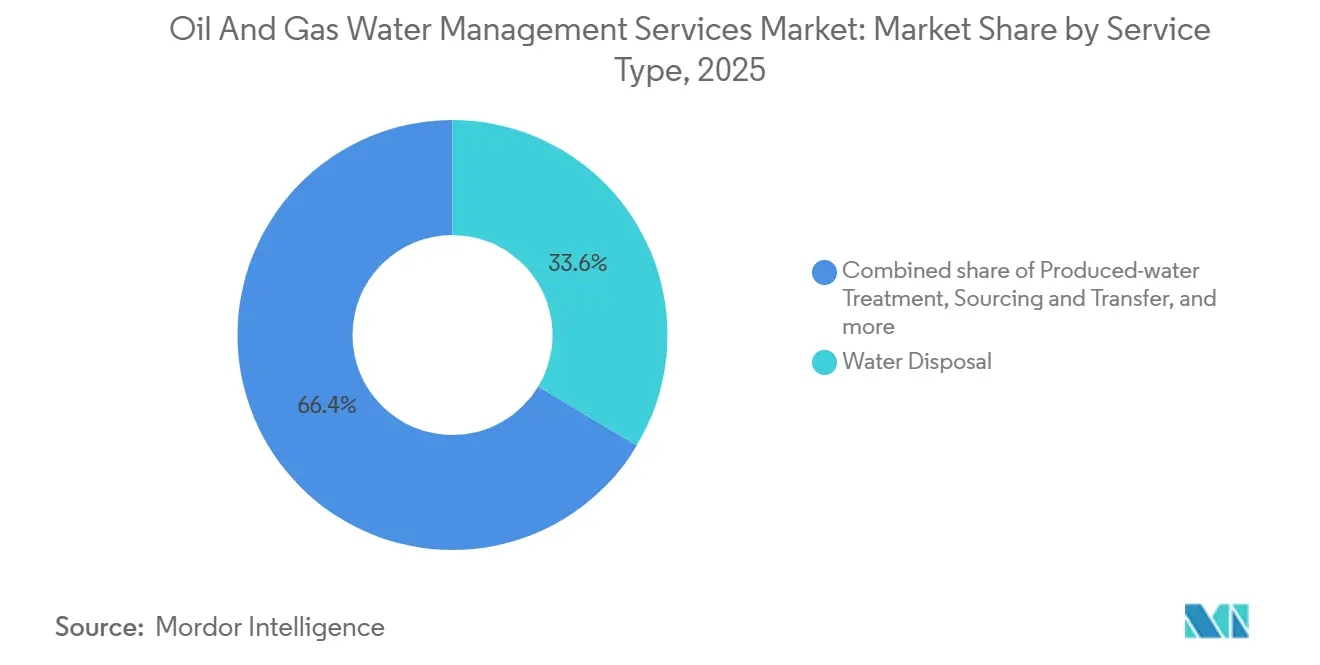

- サービスタイプ別では、水処分が2025年の石油・ガス水管理サービス市場規模の33.6%を占め、生産水処理は2031年にかけて3.7% CAGRで拡大すると予測されている。

- 立地別では、陸上操業が2025年に65.9%の収益を生み出し、オフショアサービスは深海開発を背景に3.9% CAGRで進展している。

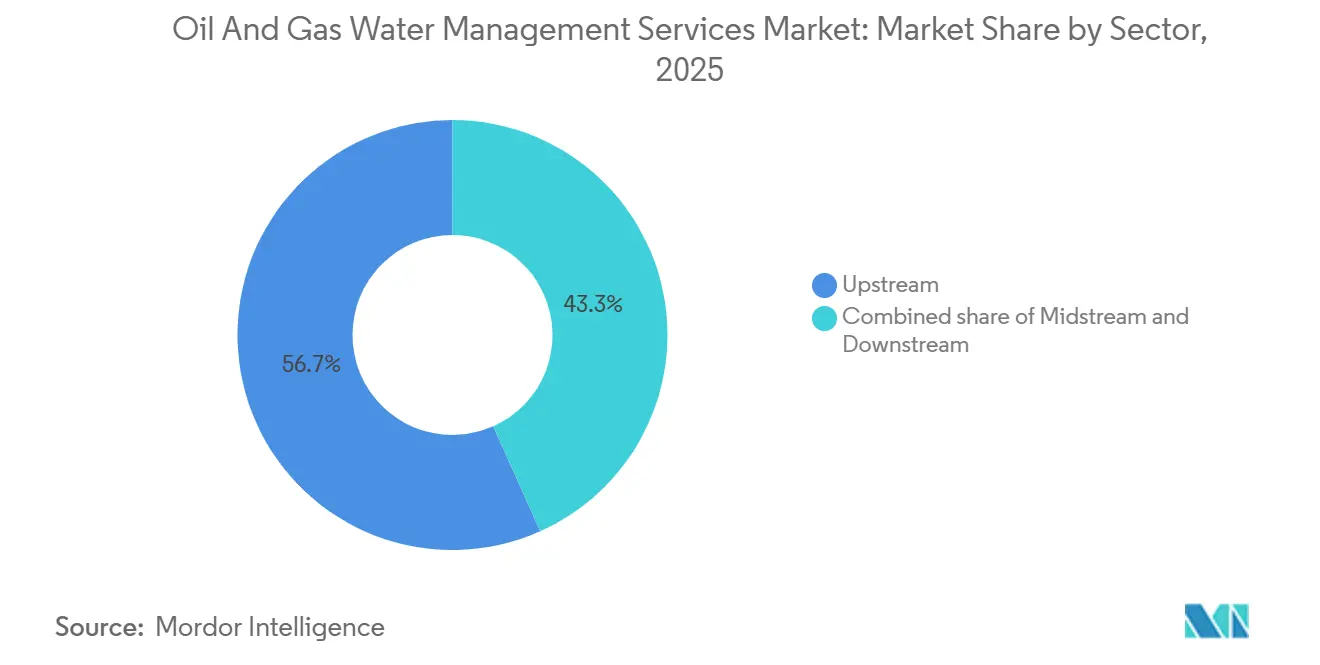

- セクター別では、上流セグメントが2025年の需要の56.7%を占め、2031年にかけて3.0% CAGRを維持すると見込まれている。

- 地域別では、北米が2025年に39.4%でトップとなり、アジア太平洋は2031年にかけて4.1% CAGRで進展する見通しである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル石油・ガス水管理サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェール・タイト層からの生産水急増 | +0.9% | 北米中心、アルゼンチン・バカ・ムエルタおよび中国・四川へ波及 | 中期(2~4年) |

| 排出・圧入規制の強化 | +0.7% | グローバル、EU・カリフォルニア・ASEAN沿岸地域で特に強い圧力 | 長期(4年以上) |

| 水ストレスによる再利用・リサイクル義務化の推進 | +0.6% | 北米パーミアン、中東陸上、インドオフショア | 中期(2~4年) |

| デジタル水操業プラットフォームによるリアルタイム最適化の実現 | +0.4% | グローバル、北米およびノルウェーで早期採用 | 短期(2年以内) |

| 遠隔盆地向けモバイル「プラグアンドプレイ」処理ユニット | +0.3% | 北米非在来型プレイ、アルゼンチン、オーストラリア・クーパー盆地 | 短期(2年以内) |

| 高効率水プログラムを評価するESG連動型融資 | +0.3% | グローバル、ESG重視の資本市場を持つ北米および欧州に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シェール・タイト層からの生産水急増

非在来型採掘は2025年に北米で250億バレルの生産水を生成し、延長横坑および高強度コンプリーションが標準的な慣行となる中、前年比14%増加した。[4]米国地質調査所、「水資源レポート2025年」、usgs.gov パーミアンの生産量は110億バレルに達し、水油比が6:1に上昇したことで物流コストが1バレルあたり0.85米ドルに上昇し、オペレーターは1日あたり150,000バレルを処理できる集中型処理ハブへの移行を迫られ、輸送費を40%削減した。アルゼンチンのバカ・ムエルタも同様の軌跡をたどり、1日あたりの生産水量が80,000バレルを超え、新たなパイプライン回廊が必要となっている。中国の四川シェールガスプレイでは化学的な課題が加わり、H₂S濃度が200 ppmを超え、処理コストが1バレルあたり0.30米ドル上昇した。増加する生産量と困難な水質化学の相互作用により、石油・ガス水管理サービス市場は生産拡大に合わせて成長できるモジュール式でスケーラブルなシステムへと向かっている。

排出・圧入規制の強化

米国環境保護庁の2025年地下圧入管理規則改定により、断層帯から10 km以内での四半期ごとの地震モニタリングが義務付けられ、約1,200本の坑井に影響を与え、オクラホマ、テキサス、カンザスにおける生産水処理需要を加速させた。カリフォルニア州は海洋排出に対して全窒素10 mg/Lの上限を導入し、高度な生物学的処理なしの直接海洋投棄を事実上禁止した。欧州連合はBTEX濃度を0.1 mg/Lに制限し、従来のハイドロサイクロンをコンプライアンス上不十分なものとした。ノルウェーは2024年に14件の非コンプライアンス事例を記録し、精密ろ過モジュールへの改修を促した。この規制強化の加速はコンプライアンス期間を短縮し、実績ある性能記録を持つサービスプロバイダーへの支出を誘導し、石油・ガス水管理サービス市場内の競争力学を再形成している。

水ストレスによる再利用・リサイクル義務化の推進

ミッドランドおよびデラウェア郡における淡水の利用可能量は2025年に歴史的平均の60%まで低下し、オペレーターはコンプリーション流体の最大70%をリサイクルするようになり、そのコストは汽水地下水の調達より約46%低い。Saudi Aramcoのガワール油田は生産水の95%をリサイクルし、脱塩エネルギーで2,200万米ドルを節約した。インドは2025年1月からクリシュナ・ゴダバリオフショア掘削への淡水取水を禁止し、オペレーターに船上逆浸透ユニットの設置を迫った。義務化が広がる中、石油・ガス水管理サービス市場は水不足盆地でゼロ液体排出を達成できる高回収率膜および蒸発システムへとシフトしている。

デジタル水操業プラットフォームによるリアルタイム最適化の実現

SchlumbergerのDELFIプラットフォームは2025年に42サイトで水モジュールを統合し、薬品投入量を18%削減し、膜寿命を9ヶ月延長した。Baker Hughesは320台のハイドロサイクロンユニットにエッジセンサーを追加し、予知保全によりダウンタイムを26%削減した。VeoliaのHubgradeセンターは1,100の生産水プラントをリモートモニタリングし、初期導入において電力コストを1バレルあたり0.08米ドル削減した。これらの生産性向上は、処理ハードウェアと分析機能を組み合わせられる企業に競争優位をもたらし、石油・ガス水管理サービス市場内の統合を加速させるトレンドとなっている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低マージン坑井における高い物流・処分コスト | -0.5% | 北米成熟油田、中東陸上ストリッパー坑井 | 短期(2年以内) |

| 水インフラ設備投資を遅延させる原油価格の変動 | -0.4% | グローバル、北米シェールおよびラテンアメリカで特に深刻 | 中期(2~4年) |

| 盆地レベルの水質仕様の断片化 | -0.2% | 北米の州ごとのばらつき、EU加盟国間の差異 | 長期(4年以上) |

| クラスII処分坑井の許認可見通しの不確実性 | -0.2% | 北米(オクラホマ、テキサス、カンザスの地震帯)、一部EU管轄区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低マージン坑井における高い物流・処分コスト

バッケン坑口からの生産水の輸送コストは2025年に1バレルあたり1.10米ドルとなり、原油が1バレルあたり70米ドル近辺で取引された際にネットバックの22%を消費した。高い水カット率を示すストリッパー坑井では、テキサスおよびニューメキシコで1,800件の一時的な操業停止が発生し、水処理費用が収益を上回った。パイプライン輸送は1日あたりの生産量が50,000バレルを超えれば1バレルあたり0.25米ドルまでコストを下げられるが、複数年にわたる建設期間が衰退油田への投資を妨げている。オフショアでは、老朽化したメキシコ湾プラットフォームがデッキスペースの制約から生産水を陸上へバージ輸送しており、ガス価格が1 MMBtu当たり3米ドルを下回る場合にプロジェクト経済性を悪化させ、1バレルあたり2.50米ドルのコストが発生している。これらの構造的なコスト圧力は、石油・ガス水管理サービス市場の成長モメンタムを部分的に相殺している。

水インフラ設備投資を遅延させる原油価格の変動

2025年のブレント原油の1バレルあたり68~87米ドルのレンジにより、総額18億米ドル相当の大型処理プロジェクト14件が延期された。1,500万~4,000万米ドルの初期投資を必要とする蒸発晶析システムは、受注量が前年比30%減少した。オペレーターは統合水戦略で達成可能な25~35%のライフサイクル節約を犠牲にして、複数年の処理契約よりも短期の輸送契約を優先した。ラテンアメリカでは、通貨変動と税制変更により、バカ・ムエルタのリサイクルハブ6件とブラジルのオフショアゼロ排出プロジェクト3件が遅延した。断続的な投資サイクルはリードタイムを延長し、資金調達コストを押し上げ、石油・ガス水管理サービス市場の見通しを緩やかに抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水源別:生産水がリードを維持

生産水は2025年の取扱量の47.5%を占め、非在来型貯留層の成熟と水炭化水素比の上昇を反映している。フローバック水は年率5.8%で拡大しており、2023年設計比で1坑井あたり40%多くのフローバックを生成する長い横坑と高いプロパント量によって支えられている。海水は、電気塩素処理で生物汚染を防止するヨハン・スベルドラップの1日42万バレル取水など、オフショア圧力維持スキームで主流を占めている。汽水および補給水源は、テキサスおよびニューメキシコの地下水許可上限によって加速されたリサイクル量の代替によりシェアを失っている。

モバイルろ過は石油・ガス水管理サービス市場内で新たな収益源を開拓している。Baker Hughesは2025年にトレーラー搭載型精密ろ過ユニットを展開し、1日あたり15,000バレルを処理し、36時間以内に移設可能で、短期間のフローバックピークに最適である。パーミアンで平均180,000 mg/Lに達する生産水の高塩分濃度は多段処理を必要とするが、フローバックは多くの場合シングルパス逆浸透で処理できる。この差異がサービス戦略を分化させており、統合プロバイダーは長期の生産水契約を追い求め、ニッチな輸送業者はモバイルフローバック業務をターゲットにしている。リサイクル量が増加するにつれ、石油・ガス水管理サービス市場はソリューションを水源だけでなく水質化学によってますます差別化するようになるだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

処理技術別:膜ろ過がポジションを強化

膜ろ過は2025年の支出の35.1%を獲得し、2031年にかけて年率3.2%で成長すると予測されている。逆浸透モジュール価格は前年比18%低下し、高効率圧力交換器の導入後に1バレルあたりのエネルギー消費量が12%減少した。物理的分離は陸上サイトの68%で第一段階の主力として残っているが、全浮遊固形物30 mg/L以下の排出基準を満たすために膜ろ過との組み合わせが増えている。化学的前処理も進化しており、Veoliaの新しい凝集剤は投入量を25%削減しながら油脂の95%を除去した。

ゼロ液体排出義務が優勢な地域では蒸発晶析システムが普及しているが、資本集約性が普及を遅らせている。Aquatechのマーセラスにおける1日20,000バレルのブライン濃縮装置が2025年に稼働し、ブラインを工業用塩に変換した。生物学的処理は塩分制約からニッチにとどまっている。この技術ミックスは、コストとコンプライアンスのバランスを取るために物理的・化学的・膜処理ステップを組み合わせたハイブリッド処理トレインへの石油・ガス水管理サービス市場のトレンドを示している。

サービスタイプ別:処理が処分に迫る

処分はクラスII圧入坑井の普及により2025年も収益の33.6%を生み出したが、再利用経済性の改善に伴い生産水処理は3.7% CAGRで上昇している。パーミアンのオペレーターは2025年に48億バレルをリサイクルし、淡水コストで14億米ドルを節約した。輸送は遠隔坑井に不可欠であり、Select Energy Servicesは1,850台のバキュームトラックを運用し、月平均180回の輸送を行った。調達・移送インフラは急成長しており、WaterBridgeの420マイルのパイプラインネットワークは2025年に1日31万バレルを輸送し、15年間の契約キャッシュフローを提供した。

経済性は地域の地質に依存しており、アナダルコ盆地では処分コストが1バレルあたり平均0.40米ドルで処理を抑制する一方、カリフォルニアの処分禁止は処理コストを1バレルあたり2.80米ドルに押し上げている。Fountain Quailの統合輸送・処理パッケージはパイプラインが実現可能になるまでの移行を橋渡しする。石油・ガス水管理サービス産業はこうして取引的な処分から資産に裏付けられたライフサイクル水ソリューションへとシフトしている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

立地別:陸上の規模、オフショアの複雑性

陸上操業は北米シェール坑井数に牽引され、2025年収益の65.9%を占めた。パーミアンの集中型ハブは1日最大20万バレルを処理し、分散型システムより60%低い1バレルあたりコストを実現している。オフショアの3.9% CAGRでの成長は、塩分濃度と炭化水素含有量が極めて高い深海プロジェクトを反映している。2024年に稼働したブラジルのメロ油田は、TDS 220,000 mg/L、油分1,800 mg/Lの水を生成し、船上電気凝集および遠心分離を必要とする。

オフショアの制約、重量、電力、安全性はAkerの40 m²精密ろ過モジュールのようなコンパクトなソリューションを優先させる。Veoliaの2025年の海底圧入パイロットはトップサイド処理を完全に排除し、運用コストを40%削減した。オフショアの複雑性が高まるにつれ、石油・ガス水管理サービス市場は二極化しており、陸上プロバイダーはスループットを最適化し、オフショアスペシャリストは狭いフットプリント内での信頼性を設計している。

セクター別:上流の優位性が持続

上流活動は2025年の需要の56.7%を生み出し、3.0% CAGRの軌道を維持している。バッケンの水カット率は古い坑井の成熟に伴い78%に達し、水処理支出が増加している。Saudi Aramcoのガワール油田は現在1バレルの原油に対して6バレルの水を生産しており、継続的なインフラ拡張を支えている。中流・下流の生産量は比較的小規模であり、Enbridgeは2025年に1,400万バレルの脱水水を処理したが、上流の流量には遠く及ばない。

閉ループ冷却およびゼロ排出システムは製油所に普及しつつあるが、これらのアップグレードは炭化水素生産ではなく都市部の水不足によって推進されている。したがって、石油・ガス水管理サービス市場は引き続き上流中心となり、中流・下流セグメントはニッチだが安定した収益機会を提供するだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル収益の39.4%を占め、パーミアン盆地の1日3,500万バレルの生産水流量に牽引された。ESG圧力の高まりとともに再利用率が上昇しており、依然として処分の安全弁を提供する18万本のクラスII坑井の広大なネットワークに支えられている。カナダは乳化ビチューメンの課題に直面しており、前処理コストが1バレルあたり0.50米ドル追加される。メキシコは2025年にオフショア水システムの近代化のため4件の契約を発注した。

アジア太平洋は4.1% CAGRで最も急成長する地域である。四川シェールガスの生産は2025年に2,800万バレルの生産水を生成し、すべて揚子江流域への排出前に全窒素15 mg/Lの基準が適用される。インドのONGCは、ゼロ排出義務を満たすために1日8万バレルのオフショア処理プラットフォームを3基発注した。インドネシアとマレーシアは浮体式処理バージを就役させ、オーストラリアは太陽光発電蒸発池をパイロット導入してエネルギーコストを35%削減した。

中東・アフリカは大規模リサイクルプロジェクトを重視しており、海水取水量を22%削減するフライス油田の1日40万バレルプラントがその代表例である。ナイジェリアのアグバミFPSOは、電力網の不安定さにもかかわらず精密ろ過モジュールを稼働させるためにハイブリッド電力システムを設置した。南米のプレソルト油田はデッキスペースを確保するために海底分離・圧入を必要とする。欧州の北海ではコンパクトシステムの改修によりプラットフォーム寿命を最大5年延長している。これらの地域的な特性は、石油・ガス水管理サービス市場が地域の資源・規制・インフラの文脈に合わせたソリューションを提供しなければならないことを確認している。

競合ランドスケープ

石油・ガス水管理サービス市場のトップ企業

石油・ガス水管理サービス市場は中程度に断片化されており、上位10社が2025年収益の約48%を占めている。Schlumberger、Halliburton、Baker Hughesなどの統合型油田サービス大手は物流・処理・デジタルモニタリングを一括提供しており、この戦略はスーパーメジャーには魅力的だが独立系企業にはコスト負担が大きい。WaterBridgeやSolarisなどの中流水スペシャリストは長期契約を確保してパイプラインスループットを固定し、資本制約のある競合他社による新規参入を抑制している。

環境サービスリーダーのVeoliaとSUEZは独自の膜技術と集中型遠隔操業センターによって差別化を図り、厳格な排出上限を持つ管轄区域をターゲットにしている。ホワイトスペースの機会はモバイル処理、ゼロ液体排出、海底圧入に集中している。Baker Hughesのトレーラー搭載ユニット、Aquatechの晶析装置、Veoliaの海底システムはそれぞれこれらのニッチに対応している。リアルタイム分析と予知保全を習得した企業が不均衡なシェアを獲得しており、手動ディスパッチに依存する従来の輸送業者はシェアを失っている。

石油・ガス水管理サービス産業リーダー

Halliburton Company

Baker Hughes Co.

Schlumberger Ltd.

Veolia Environnement SA

Select Energy Services Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:HalliburtonはPetrobrasからブラジルのオフショアブジオス、セピア、アタプ油田における深海船舶刺激、インテリジェントコンプリーション、安全弁および関連サービスの提供に関する複数のサービス契約を獲得した。水管理に直接焦点を当てたものではないが、Halliburtonの統合型刺激・坑井サービスには生産水および貯留層流体の管理に不可欠なフローバックおよび流体処理技術が含まれる可能性がある。

- 2025年4月:WaterBridgeはパーミアンのパイプライン拡張に2億8,000万米ドルを投じ、140マイルを追加して処理能力を1日31万バレルに引き上げた。

- 2024年4月:SUEZは800 psi未満で22%低いエネルギー使用量と98%の塩分除去率を持つ逆浸透膜を発表した。

- 2024年1月:SchlumbergerはHydroAnalyticsを買収した。これは14の盆地にわたる塩分濃度と炭化水素のリアルタイム追跡を可能にするクラウドプラットフォームであり、予知保全のためにDELFIに統合された。

グローバル石油・ガス水管理サービス市場レポートの範囲

石油・ガス水管理サービス市場は、上流・中流・下流の操業全体にわたる水の調達、輸送、処理、リサイクル、貯蔵、処分のために設計された技術とサービスを包含している。掘削、水圧破砕、生産、精製プロセスで生成される水(生産水、フローバック水、廃水を含む)の管理に焦点を当てている。

石油・ガス水管理サービス市場レポートは、水源、処理技術、サービスタイプ、立地、セクター、地域によってセグメント化されている。水源別では、市場は生産水、フローバック水、海水、汽水・補給水、その他にセグメント化されている。処理技術別では、市場は物理的分離、膜ろ過、化学処理、蒸発・晶析、生物学的処理にセグメント化されている。サービスタイプ別では、市場は水処分、水輸送、生産水処理、調達・移送、その他にセグメント化されている。立地別では、市場は陸上とオフショアにセグメント化されている。セクター別では、市場は上流、中流、下流にセグメント化されている。市場予測は金額(米ドル)で提供されている。

| 生産水 |

| フローバック水 |

| 海水 |

| 汽水・補給水 |

| その他 |

| 物理的分離(ハイドロサイクロン等) |

| 膜ろ過(逆浸透、精密ろ過、限外ろ過) |

| 化学処理(凝集、酸化) |

| 蒸発・晶析 |

| 生物学的処理 |

| 水処分 |

| 水輸送 |

| 生産水処理 |

| 調達・移送 |

| その他 |

| 陸上 |

| オフショア |

| 上流 |

| 中流 |

| 下流 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ノルウェー |

| 英国 | |

| ロシア | |

| オランダ | |

| ドイツ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| イラン | |

| ナイジェリア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 水源別 | 生産水 | |

| フローバック水 | ||

| 海水 | ||

| 汽水・補給水 | ||

| その他 | ||

| 処理技術別 | 物理的分離(ハイドロサイクロン等) | |

| 膜ろ過(逆浸透、精密ろ過、限外ろ過) | ||

| 化学処理(凝集、酸化) | ||

| 蒸発・晶析 | ||

| 生物学的処理 | ||

| サービスタイプ別 | 水処分 | |

| 水輸送 | ||

| 生産水処理 | ||

| 調達・移送 | ||

| その他 | ||

| 立地別 | 陸上 | |

| オフショア | ||

| セクター別 | 上流 | |

| 中流 | ||

| 下流 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| ロシア | ||

| オランダ | ||

| ドイツ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| イラン | ||

| ナイジェリア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の石油・ガス水管理サービス市場の規模はどのくらいか?

石油・ガス水管理サービス市場規模は2026年に197億3,500万米ドルとなり、2026年から2031年にかけてCAGR 2.67%を記録して2031年までに220億7,000万米ドルに達すると予測されている。

最も急速にシェアを拡大している処理技術はどれか?

膜ろ過は最も急成長している技術であり、逆浸透および精密ろ過のコスト低下に伴い3.2% CAGRで拡大している。

生産水処理が処分の成長を上回っている理由は何か?

排出規制の強化、ESG融資インセンティブ、処分坑井の地震審査の厳格化により、複数の盆地で処理・再利用がより経済的になっている。

2031年にかけて最も高い成長ポテンシャルを持つ地域はどこか?

アジア太平洋が4.1% CAGRの予測でトップとなり、中国の四川シェールガスとゼロ排出義務下のインドのオフショア開発が牽引している。

デジタル水管理プラットフォームの競争優位性は何か?

リアルタイムモニタリングと予知保全により、薬品使用量を最大18%、ダウンタイムを26%削減し、オペレーターに測定可能なコスト削減をもたらす。

原油価格の変動は水インフラへの投資にどのような影響を与えるか?

価格変動は晶析装置などの資本集約型プロジェクトを延期させ、オペレーターは長期的に高い運用コストにもかかわらず短期の輸送契約を優先させる。

最終更新日: