アフリカマネージドサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

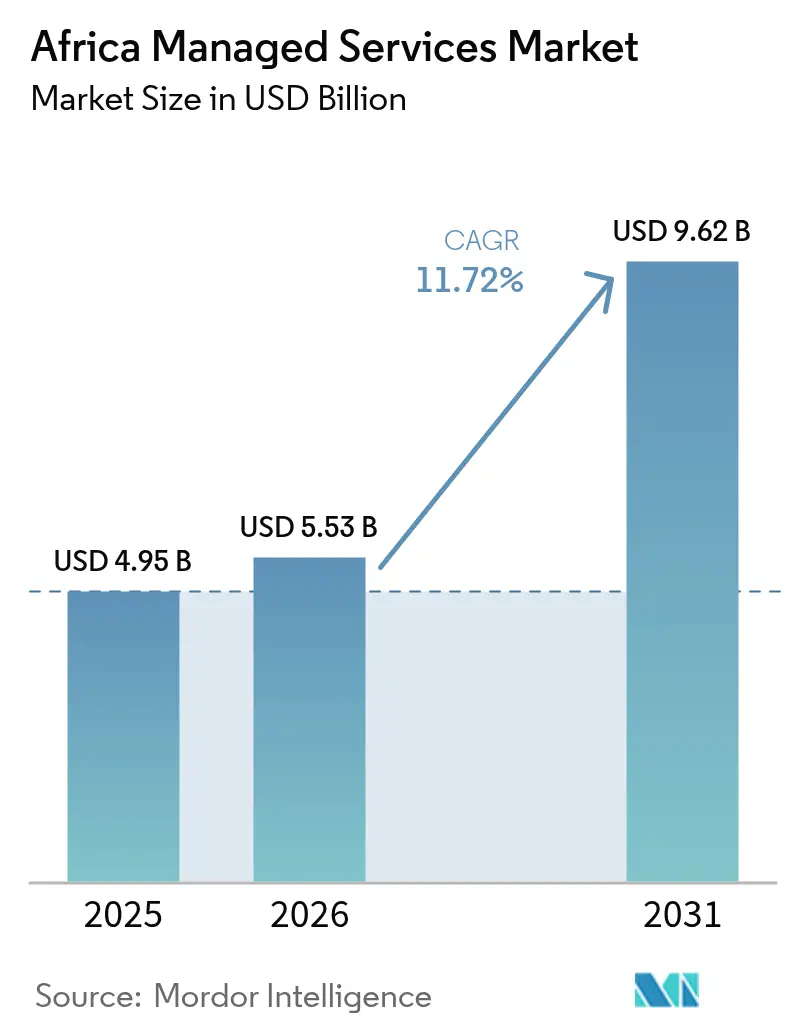

| 基準年の市場規模 (2025) | 4.95 十億米ドル |

| 市場規模 (2026) | 5.53 十億米ドル |

| 市場規模 (2031) | 9.62 十億米ドル |

| 成長率 (2026 - 2031) | 11.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカマネージドサービス市場分析

アフリカマネージドサービス市場規模は2025年に49億5,000万米ドルと評価され、2026年の55億3,000万米ドルから2031年には96億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は11.72%です。持続的な拡大は、データ主権に関する国内規制、急速に拡大するアフリカ全土のファイバーネットワーク、および設備投資からサブスクリプション型ITプロキュアメントへの加速する移行に支えられています。通貨の変動性は新たなインフラ支出を抑制する一方で、組織がバランスシートリスクを限定しようとするなかでアウトソーシングのビジネスケースを強化しています。大陸全体のGDPの約10%近くのコストをもたらすサイバー犯罪の激化が、マネージドセキュリティ支出をさらに押し上げています。ハイパースケーラー、地域テレコム、専門プロバイダーがいずれも複数の高成長業種および未開拓の地理的ニッチにわたってスケールアドバンテージを追求するなか、競争は依然として活発です。

主要レポートの要点

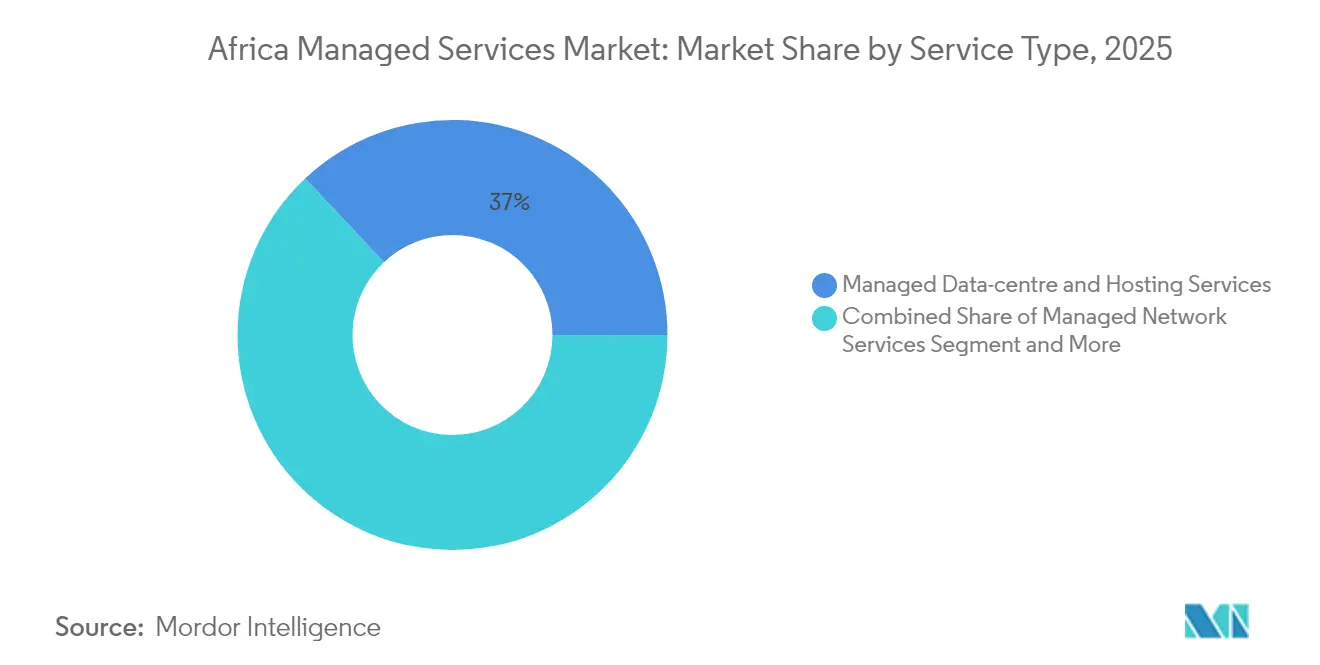

- サービスタイプ別では、マネージドデータセンターおよびホスティングサービスが2025年のアフリカマネージドサービス市場シェアの37.02%を占めてトップとなり、一方でマネージドセキュリティサービスは2031年に向けて12.28%のCAGRで成長しています。

- デプロイメントモデル別では、パブリッククラウドセグメントが2025年のアフリカマネージドサービス市場規模の76.65%のシェアを保有し、2031年に向けて12.75%のCAGRで拡大しています。

- 組織規模別では、中小企業(SME)が2025年のアフリカマネージドサービス市場規模の55.72%を占め、2031年に向けて11.84%のCAGRで成長しています。

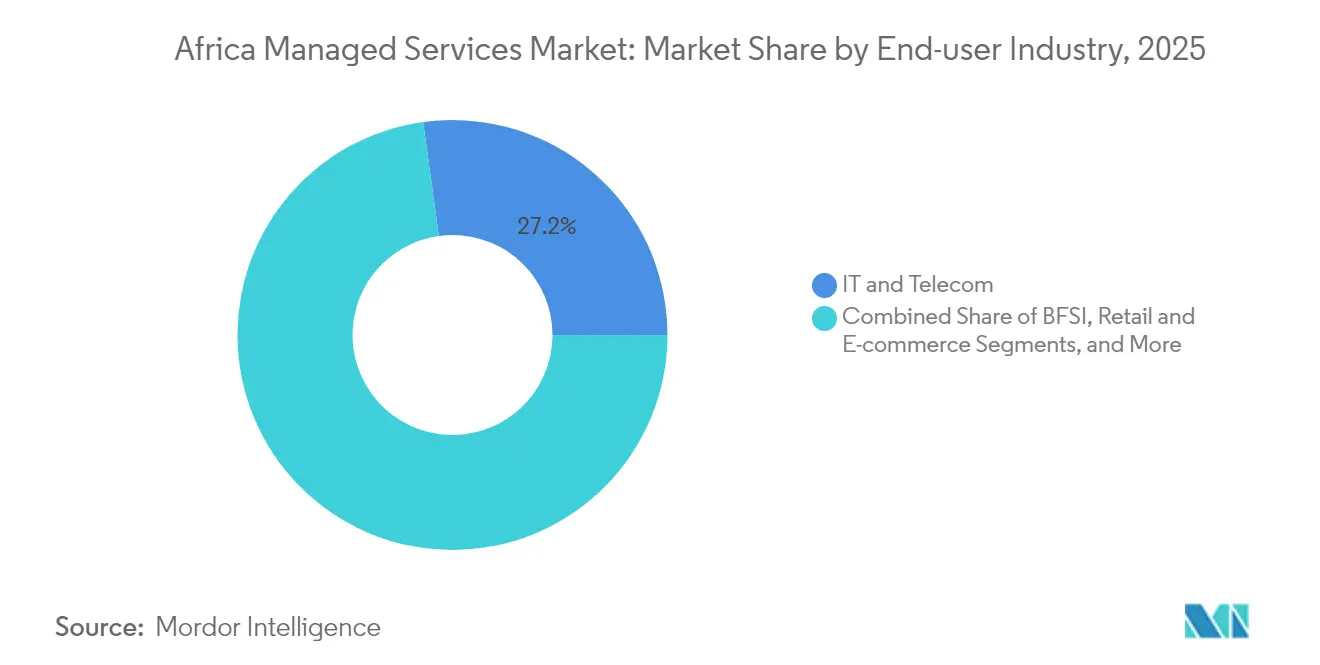

- エンドユーザー業界別では、ITおよびテレコムが2025年に27.18%の収益を占め、一方でヘルスケアは2031年に向けて12.33%のCAGRで最も急速に成長する見込みです。

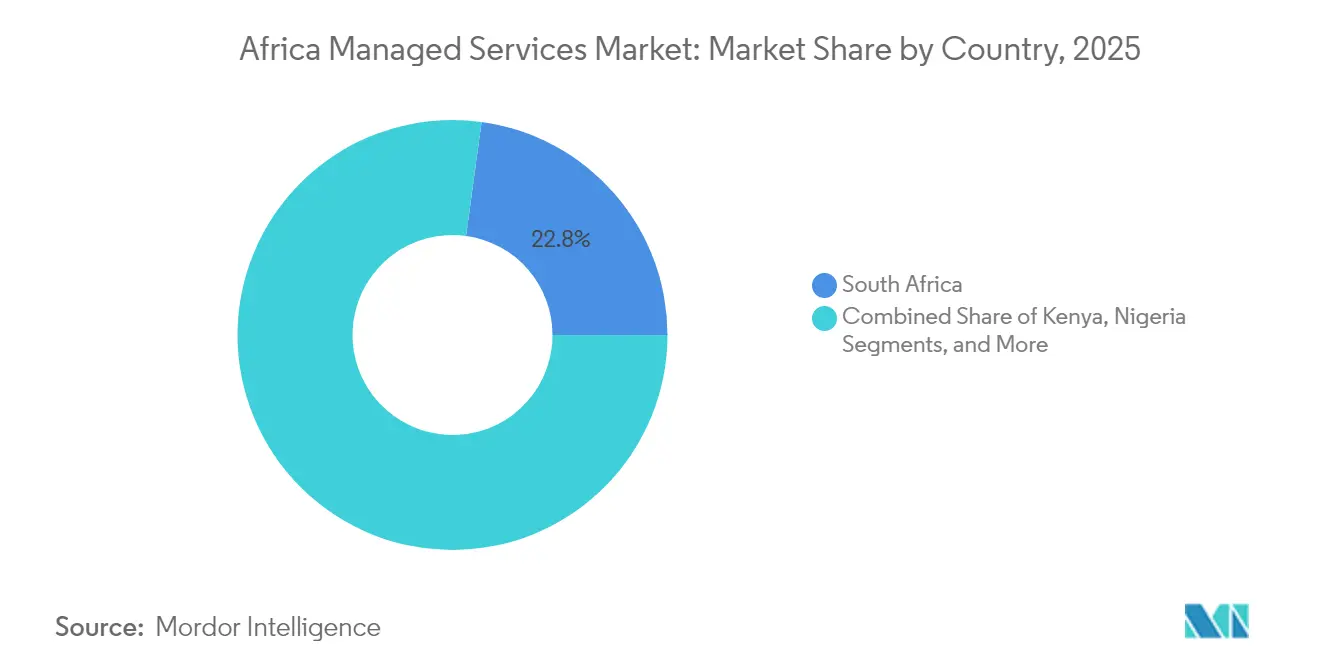

- 地域別では、南アフリカが2025年に22.84%の市場シェアを占め、エジプトが2026年〜2031年に向けて12.98%という最高の予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカマネージドサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビッグデータおよびアナリティクスの良好なトレンドとICT支出の増加 | +2.1% | 南アフリカ、ケニア、ナイジェリア、エジプトへの集中を伴うグローバル | 中期(2〜4年) |

| マネージドクラウド採用における中小企業主導の急増 | +2.8% | 最も強いのはナイジェリア、ガーナ、ケニアのグローバル | 短期(2年以内) |

| レイテンシを低下させるアフリカ全土ファイバーネットワークの台頭 | +1.9% | 越境回廊、西アフリカ〜東アフリカ間接続 | 長期(4年以上) |

| 地域のMSP需要を促進する国家データ主権政策 | +2.3% | ナイジェリア、南アフリカ、エジプト、ケニア | 中期(2〜4年) |

| 鉱業および資源セクターのOT・IT融合ニーズ | +1.2% | 南アフリカ、ガーナ、コンゴ民主共和国、ザンビア | 長期(4年以上) |

| アウトソーシングされたITを必要とするグリーンフィールドスマートシティプロジェクト | +0.9% | ケニア(コンザ)、ナイジェリア(エコアトランティック)、エジプト(新行政首都) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マネージドクラウド採用における中小企業主導の急増

通貨安によってオンプレミスハードウェアが手の届かないものになるなか、中小企業(SME)はますますアフリカマネージドサービス市場の基盤となっています。ナイジェリアのSMEは現在、外国為替ショックを回避するナイラ建てクラウドバンドルを選択しており、総所有コストを最大40%削減しています。ガーナでも同様の変化が見られ、セディ高の恩恵を受けた企業が節約分をサブスクリプション型アナリティクスプラットフォームに振り向けています。NabulaやNobusなどのプロバイダーはボリュームプライシングを活用して、数千件の小口顧客に収益性を保ちながらサービスを提供し、アフリカマネージドサービス市場全体で予測可能な定期収益を生み出しています。スケーラブルなマルチテナントアーキテクチャにより、これらのMSPは平均契約単価が低下しても利益率を維持できます。今後2年間、SMEの需要はオンボーディングとサポート機能を自動化できるプロバイダーにとって最も直接的な成長の触媒であり続けます。

地域のMSP需要を促進する国家データ主権政策

エジプト、ナイジェリア、南アフリカおよびケニアにおける国内データ居住要件に関する法律は、調達の優先順位を再編しました。エジプトの120ペタバイトの政府データ・クラウドコンピューティングセンターは、地域のワークロードホスティング義務の基盤となり、アフリカマネージドサービス市場を強化するハイパースケーラーパートナーシップを引き寄せています。[1]エジプト初のデータセンターを政府が開設、「エジプト・トゥデイ」、egypttoday.comナイジェリアの金融機関も同様に、2024年のデータ保護規則を遵守するためにワークロードを地域オペレーターに移し、国内MSPに戦略的優位性を与えています。Liquid Intelligent Technologiesは、規制を受けるクライアント向けにコンプライアンス対応のクラウド、コネクティビティおよびセキュリティサービスをパッケージ化した後、収益が10.3%成長しました。より多くの政府がローカライゼーションを法制化するにつれ、国内キャパシティは交渉における必須条件となり、ベンダー候補リストを再編し、中期的な市場拡大を下支えしています。

レイテンシを低下させるアフリカ全土ファイバーネットワークの台頭

45,000kmにわたる2Africaケーブルなどの海底プロジェクトは国際帯域幅コストを最大80%削減し、越境アプリケーションのパフォーマンスの飛躍的な向上をもたらしています。[2]2Africaケーブル概要、2Africaコンソーシアム、2africacable.orgWIOCCによる補完的な陸上設備は内陸国を接続し、レイテンシを40〜60ミリ秒削減して、より少ないデータセンターからの集中的なサービス提供を可能にしています。このようなネットワーク経済性は、アフリカマネージドサービス市場内でバックアップ、ディザスタリカバリおよびAI推論ワークロードの新たな拠点を開拓します。建設フェーズが今後4年間で完了するにつれ、プロバイダーは地域トラフィックをスケールハブに集約し、多国籍クライアントへのサービス品質を維持しながら価格競争力を高めることができます。

鉱業および資源セクターのOT・IT融合ニーズ

地下Wi-Fi、自律走行ダンプトラック、センサー搭載のコンベヤーベルトにより、アフリカの鉱山サイトは従来のITスタッフィングモデルの限界を超えるデータリッチな環境へと変貌しています。Two Rivers Platinumとデータセントリックスのパートナーシップは、地下の重要機器のリアルタイムモニタリングによる運用上の成果を示す好例です。[3]データセントリックスが地下Wi-Fiを導入、「IMマイニング」、im-mining.com産業プロトコル、サイバーセーフティおよびアナリティクスを組み合わせたマネージドサービスプロバイダーは、社内チームが専門知識を習得するよりも迅速にこの機能を提供します。需要は、遠隔操作の義務化が安全性と生産性を向上させる南アフリカとガーナで最も強くなっています。長期的には、専門化されたMSPがアドレス可能なアフリカマネージドサービス市場を従来のエンタープライズITを超えて拡大する、守りやすいニッチを開拓する見込みです。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| OPEXを増大させる慢性的な電力供給の不安定性 | -1.8% | 南アフリカを除くサブサハラアフリカ | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティのスキルギャップ | -1.1% | 中部および西アフリカで最も深刻なグローバル | 中期(2〜4年) |

| 中部アフリカにおける低速な越境帯域幅アップグレード | -0.7% | 中央アフリカ共和国、チャド、カメルーン、ガボン | 長期(4年以上) |

| ICT予算を圧迫する現地通貨安 | -2.2% | ナイジェリア、ガーナ、ケニア、ザンビア、エジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OPEXを増大させる慢性的な電力供給の不安定性

頻繁な停電により、ナイジェリアのデータセンターはディーゼル発電機を1日8〜12時間稼働させており、電気代がグリッド依存型の同業者より60〜80%高くなり、アフリカマネージドサービス市場全体の利益率を圧迫しています。南アフリカの計画的なロードシェディングは依然として資本支出を増大させる二重フィード設計を余儀なくさせています。プロバイダーはバッテリーストレージとマイクログリッドソリューションを導入していますが、資本集約度により小規模企業の参入が制限されています。オペレーターが冗長性投資を償却するにつれて接続価格設定が上昇するため、クライアントも隠れたコストを負担します。再生可能エネルギーの展開が救済をもたらすと期待されているものの、不安定な電力供給は2027年まで最大の運営費用上のヘッドウィンドであり続けます。

ICT予算を圧迫する現地通貨安

2025年には21のアフリカ通貨が米ドルに対して下落する見込みであり、輸入機器およびクラウドライセンスの上陸コストを押し上げています。MTNナイジェリアはナイラ安を受けて利益が90%減少する可能性を示唆しており、主要なMSP顧客への収益ショックを示しています。企業は現在、現地通貨建て契約を要求しており、アフリカマネージドサービス市場内のサービスプロバイダーに為替リスクを転嫁しています。一部のMSPは変動価格条項を設けるか、地域で製造されたハードウェアを調達することで対応しています。通貨安は資本支出を先送りすることでアウトソーシングの魅力を高める一方で、短期的な予算の余裕を縮小させ、柔軟な支払いモデルを競争上の必要条件としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティサービスがインフラを追い越して加速

マネージドデータセンターおよびホスティングサービスは2025年に最大の37.02%の収益シェアを維持し、インフラの基盤的な役割を強調しています。しかし、マネージドセキュリティソリューションは12.28%のCAGRで成長しており、アフリカマネージドサービス市場内でその重要性が高まっています。銀行やテレコムに対する攻撃頻度の増加が、継続的なモニタリング、インシデントレスポンス、ゼロトラストアーキテクチャへの需要を促進しています。アフリカマネージドサービス業界は、慢性的なサイバーセキュリティ人材不足からも恩恵を受けており、企業が高度な保護スタックをアウトソーシングするよう促しています。

ランサムウェア被害の増加が規制当局の監視を強め、コンプライアンス準拠のマネージド検出・レスポンスへの支出を強化しています。同時に、マルチテナントSOCプラットフォームにより、プロバイダーは数十のクライアントにわたってツールコストを償却し、利益率を向上させています。アフリカの取締役会が侵害に金銭的ペナルティを課すようになるにつれて、セキュリティリテイナー契約は年次更新からマルチイヤー以上の延長へと長期化し、アフリカマネージドサービス市場に安定したキャッシュフローを埋め込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

デプロイメントモデル別:パブリッククラウドの優位性がハイブリッドシフトを覆い隠す

パブリッククラウドは2025年の収益の76.65%を獲得し、12.75%のCAGRで成長すると予測されていますが、データ主権規則がハイブリッドフレームワークへの転換を促進しています。ナイジェリアの企業は現在、弾力性を犠牲にせずに居住要件を遵守するために、ハイパースケールコンピュートと地域ノードを組み合わせています。プロバイダーはエッジデバイスと地域のアベイラビリティゾーンを統合し、コンシューマーアプリケーションの50ミリ秒未満のレイテンシを維持して、アフリカマネージドサービス市場の俊敏性を実証しています。

プライベートクラウドは、直接的な制御が最優先される規制の厳しい銀行および政府のワークロードにおいて継続的に存在感を示しています。MicrosoftおよびVMwareのハイブリッドオーケストレーションツールは採用が増加しており、デプロイメントの決定がバイナリではなくワークロード固有になっていることを示しています。長期的には、絶対的なボリュームが拡大するなかでも、ハイブリッドモデルがパブリッククラウドのシェアを縮小させる可能性が高く、アフリカマネージドサービス市場内のアーキテクチャ設計原則を再編しています。

組織規模別:中小企業が市場変革を牽引

中小企業(SME)は2025年のアフリカマネージドサービス市場シェアの55.72%を占め、サブスクリプション価格のERP、CRMおよびアナリティクスプラットフォームが大規模な普及可能性に達するにつれて、2031年に向けて11.84%のCAGRで拡大するでしょう。バンドルされた音声、コネクティビティおよびクラウドセキュリティのオファリングにより、社内スキルが限られた企業の参入障壁が低下しています。AI主導のセルフサービスダッシュボードを採用するプロバイダーは、透明性を向上させながらサポートコストを最小化しています。

SMEの規模により、MSPはユーザーあたりの平均収益が低い状態でも収益性を維持するために、チケット発行、パッチ適用および請求処理を自動化することが求められます。このボリューム志向のプレイブックは、エンタープライズ向けのオーダーメイド型エンゲージメントとは対照的であり、プラットフォーム開発に資金を提供できる企業に向けて競争を傾けています。2030年までに、従業員20名未満のマイクロエンタープライズが契約済みエンドポイントの合計の3分の1を占めると予測されており、SMEがアフリカマネージドサービス市場の構造的な成長エンジンとしての地位を確立しています。

エンドユーザー業界別:ヘルスケアの変革が加速

遠隔医療プラットフォームが1,000人あたり1.55人という医師不足を補うなか、デジタルヘルスへの支出が急増しています。このセクターの12.33%のCAGRは他のすべてを上回り、HIPAA準拠に類似したデータ保護、リアルタイムイメージングおよびリモートデバイス管理のためにMSPに依存しています。病院は患者の安全を脅かすランサムウェアに対抗するためにアウトソーシングされたSOCを活用しており、ヘルスケアを優先サブセグメントとして位置付けています。

ITおよびテレコムは2025年の収益の27.18%を占めて支出のリーダーシップを取り戻し、社内の専門知識を活用してカスタマイズされたネットワークおよびエッジソリューションを共同設計しています。銀行・金融サービスはモバイルマネーの普及拡大と厳格なコンプライアンス義務により緊密に追随しています。これらの業界はともにアフリカマネージドサービス市場における垂直的な専門化を深め、プロバイダーがドメイン固有の認定を取得するよう促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

国別:エジプトのインフラ投資が成長を牽引

南アフリカは2025年に22.84%の収益シェアを保有していますが、エジプトは27億米ドルの5Gインフラ整備と120ペタバイトの政府クラウドを背景に、最速の12.98%のCAGRを記録するでしょう。ヨーロッパ、アジアおよびアフリカを結ぶ戦略的地理的位置と、アイン・スフナで新たに製造されたファイバーケーブルがエジプトのハブとしての野望を支えています。

ナイジェリアの通貨安ショックは輸入機器の購入を遅らせていますが、地域のMSPがナイラ建てバンドルを作成するなかで独創性を刺激しています。ケニアは2Africaの陸揚げとAI戦略2025年〜2030年を活用してデータサイエンスのワークロードを誘致し、一方でガーナの通貨高がSMEに新たな購買力を与えています。これらの軌跡は全体として、プロバイダーがアフリカマネージドサービス市場全体で地域的なフットプリントと広域的な展開のバランスを取る必要性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

南アフリカは、先進的なテレコム、熟練した労働力および相対的な規制の明確性を組み合わせて、大陸全体のスプリングボードとして機能しています。MicrosoftのZAR 54億ハイブリッドクラウド投資は長期的な需要への信頼を示していますが、ロードシェディングにより複数フィードの電力設計が義務付けられ、コストが膨らんでいます。ヨハネスブルクとケープタウンのデータセンタークラスターはすでに大半の地域ディザスタリカバリサイトをホストしており、市場の重心を強化しています。

エジプトは、国家支援のインフラプログラムと2026年までに90億米ドルのアウトソーシング収益を達成するという目標に支えられて、最速の拡大をもたらしています。重要な海底ケーブルの交差点に位置するこの国は、湾岸およびヨーロッパの顧客に対して一桁ミリ秒のレイテンシを提供し、MSPが地域のSOCおよび多言語サポートセンターをそこに配置するよう促しています。

ケニア、ナイジェリア、および広範なアフリカのその他地域がまとめて、アフリカマネージドサービス市場の多様化した成長フロンティアを形成しています。ケニアのコンザテクノポリスはスマートシティマネージドサービスのパイロットを進めており、ナイジェリアの広大なアドレス可能ベースは為替変動により緩和され、ガーナとルワンダは有利な政策改革がデジタル採用を加速できることを示しています。越境ファイバー回廊はプロバイダーが単一の主要都市から複数の国をサービスできるよう、規模の経済を実現しています。

競争環境

競争は、グローバルハイパースケーラー、地域テレコム系MSPおよびアジャイルな地域専門業者の間でバランスが保たれています。IBM、MicrosoftおよびCiscoはグローバルの参照事例を証拠として活用し、AIの統合、セキュリティおよびネットワークソリューションを必要とするエンタープライズ契約を追求しています。Liquid Intelligent Technologies、MTN BusinessおよびBCXは現地のポイント・オブ・プレゼンスと現地通貨建て請求を活用して輸入品よりも競争力のある価格を設定し、居住要件を遵守しています。

パートナーシップエコシステムが競争の場を広げています:Liquid C2のGoogle CloudおよびAnthropicとの三者合意はアフリカ居住インフラに生成AIを重ねており、MTNとHuaweiのジョイントイノベーションラボはアフリカ全土への展開に向けて5GとクラウドのアドバンスメントをA ラインしています。新興のクラウドスタートアップは、ナイラ価格設定が共感を呼ぶナイジェリアで特にコスト主導の破壊に注力しています。

自動化と省エネ施設への資金調達においてプラットフォームの規模が鍵となるなか、統合は依然として有力な選択肢です。それにもかかわらず、規制の多様性と通貨リスクが単一の事業体による支配を妨げており、アフリカマネージドサービス市場が中期にわたって適度に分散した性格を保つことを確実にしています。

アフリカマネージドサービス業界リーダー

Cisco Systems

IBM Corporation

Accenture PLC

Fujitsu Ltd.

HP Development Company LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Orangeがユーテルサット・ワンウェブと提携し、アフリカの遠隔地域全体に低軌道衛星サービスを拡大し、MSPのリーチを向上させました。

- 2025年6月:PCCW Global、スパークル、テレコムエジプトおよびZOIがアジア、アフリカおよびヨーロッパを結ぶAAE-2海底ケーブルの建設を開始しました。

- 2025年5月:Orangeと国際金融公社が多国間デジタルトランスフォーメーションプログラムを立ち上げ、新たなMSPプロジェクトの機会を開拓しました。

- 2025年5月:カッサバ・テクノロジーズとNvidiaが南アフリカにアフリカ初のAIファクトリーを建設する計画を発表し、エジプト、ケニア、モロッコおよびナイジェリアへの将来の拠点展開も予定しています。

- 2025年5月:ケニアがAI戦略2025年〜2030年を発表し、AI中心のマネージドサービスに有利な規制ガードレールを設定しました。

アフリカマネージドサービス市場レポートの調査範囲

マネージドサービスとは、業務の改善と費用の削減を目的として、特定のプロセスおよび機能をプロアクティブなベースでアウトソーシングすることです。マネージドサービスはIT運用を簡素化し、ユーザー満足度を高め、運営コストを削減しながらサービス品質を向上させます。マネージドサービスのオプションは、稼働直後の短期支援から長期的なアプリケーション運用まで多岐にわたります。本調査の範囲には、デプロイメント、サービスタイプ、エンドユーザー業界および国別のセグメント化が含まれます。また、市場エコシステムへのCOVID-19の影響にも焦点を当てています。レポートの範囲には、主要な市場プレーヤーで構成される既存のサービスプロバイダーの状況も含まれています。

アフリカマネージドサービス市場は、サービスタイプ(マネージドネットワークサービス、マネージドセキュリティサービス、マネージドモビリティサービス)、デプロイメント(プライベート、パブリック、ハイブリッド)、エンドユーザー業界(ITおよびテレコム、BFSI、小売、ヘルスケア)、国(南アフリカ、ケニア、アフリカのその他)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて価値(百万米ドル)で提供されています。

| マネージドネットワークサービス |

| マネージドセキュリティサービス |

| マネージドモビリティサービス |

| マネージドクラウドサービス |

| マネージドデータセンターおよびホスティングサービス |

| その他のサービス |

| プライベートクラウド |

| パブリッククラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業(SME) |

| ITおよびテレコム |

| BFSI |

| 小売・電子商取引 |

| ヘルスケア |

| 政府および公共部門 |

| 製造業 |

| その他の業界 |

| 南アフリカ |

| ケニア |

| ナイジェリア |

| エジプト |

| アフリカのその他 |

| サービスタイプ別 | マネージドネットワークサービス |

| マネージドセキュリティサービス | |

| マネージドモビリティサービス | |

| マネージドクラウドサービス | |

| マネージドデータセンターおよびホスティングサービス | |

| その他のサービス | |

| デプロイメントモデル別 | プライベートクラウド |

| パブリッククラウド | |

| ハイブリッドクラウド | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー業界別 | ITおよびテレコム |

| BFSI | |

| 小売・電子商取引 | |

| ヘルスケア | |

| 政府および公共部門 | |

| 製造業 | |

| その他の業界 | |

| 国別 | 南アフリカ |

| ケニア | |

| ナイジェリア | |

| エジプト | |

| アフリカのその他 |

レポートで回答されている主な質問

アフリカマネージドサービス市場の現在の価値は?

アフリカマネージドサービス市場規模は2026年に55億3,000万米ドルであり、2031年までに96億2,000万米ドルに成長する見込みです。

最も急速に成長しているサービスセグメントはどれですか?

マネージドセキュリティサービスは、アフリカ企業のサイバー脅威への露出が高まっているため、2026年〜2031年に向けて12.28%のCAGRで拡大しています。

なぜ中小企業が将来の成長にとって重要なのですか?

中小企業は2025年にすでに55.72%の収益シェアを占めており、大規模な資本支出を避けるサブスクリプションモデルを好み、11.84%のCAGRを牽引しています。

データ主権法はプロバイダーの戦略にどのような影響を与えますか?

エジプト、ナイジェリアおよび南アフリカの規制により、ワークロードを国内に留めることが義務付けられており、国内データセンターのフットプリントを持つMSPが有利になっています。

最終更新日: