HVACサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 72.48 十億米ドル |

| 市場規模 (2031) | 98.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHVACサービス市場分析

HVACサービス市場規模は2026年に720億4,800万米ドルと評価されており、2031年までに987億4,000万米ドルに達すると予測され、年平均成長率6.38%を反映しています。AIに対応したデータセンター建設の増加、低地球温暖化係数(GWP)冷媒の義務化、およびサブスクリプション型保守契約へのシフトが収束し、需要を牽引しています。1ラックあたり100kWを超える熱を放散できる液体冷却システムは、オペレーターに専門的なコミッショニングを必要とする大容量チラーの組み込みを促しています。キガリ改正に基づく義務的なハイドロフルオロカーボン段階的廃止は155カ国にわたる改修プロジェクトを加速させており、IoT対応のリモート診断はトラック出動コストを削減し、サービスプロバイダーが予測分析を年金型契約に組み込むことを促進しています[1]国連環境計画、「モントリオール議定書キガリ改正によるHFC段階的廃止」、unep.org。これらのトレンドは総じて競争の境界を塗り替え、機器・ソフトウェア・マネージドサービスをバンドルできる既存企業を優遇しています。

主要レポートのポイント

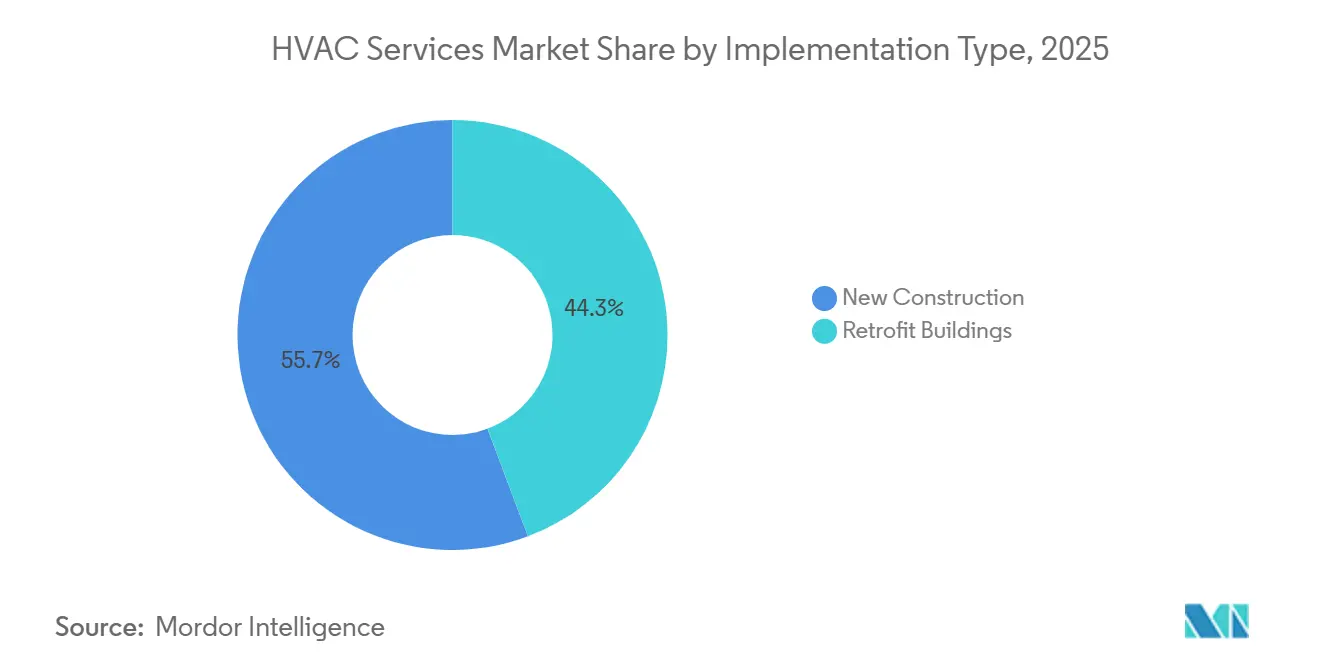

- 導入タイプ別では、新築建設が2025年に55.71%の収益シェアをリードし、一方で既存建物の改修は2031年にかけて年平均成長率6.92%で拡大すると予測されています。

- サービスタイプ別では、保守・修理が2025年収益の46.14%を占め、省エネ・改修サービスは2031年にかけて年平均成長率7.88%で進展しています。

- システムタイプ別では、冷房サービスが2025年売上の49.55%を獲得し、統合ビル管理ソリューションは2031年にかけて年平均成長率7.51%で成長すると予測されています。

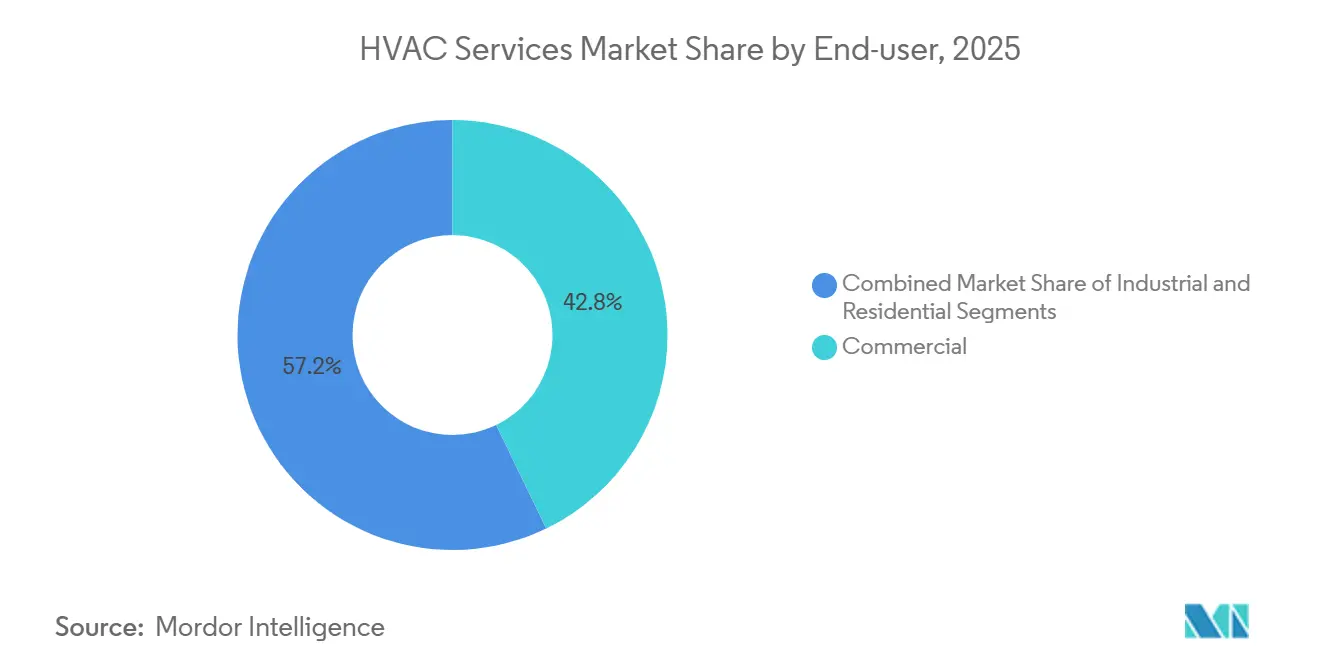

- エンドユーザー別では、商業施設が2025年に42.81%のシェアを保持しており、産業施設は2031年までに年平均成長率7.23%で成長する見込みです。

- アプリケーション垂直分野別では、データセンターが2025年支出の23.37%を占め、一方でホスピタリティ施設は2031年にかけて年平均成長率6.71%が見込まれています。

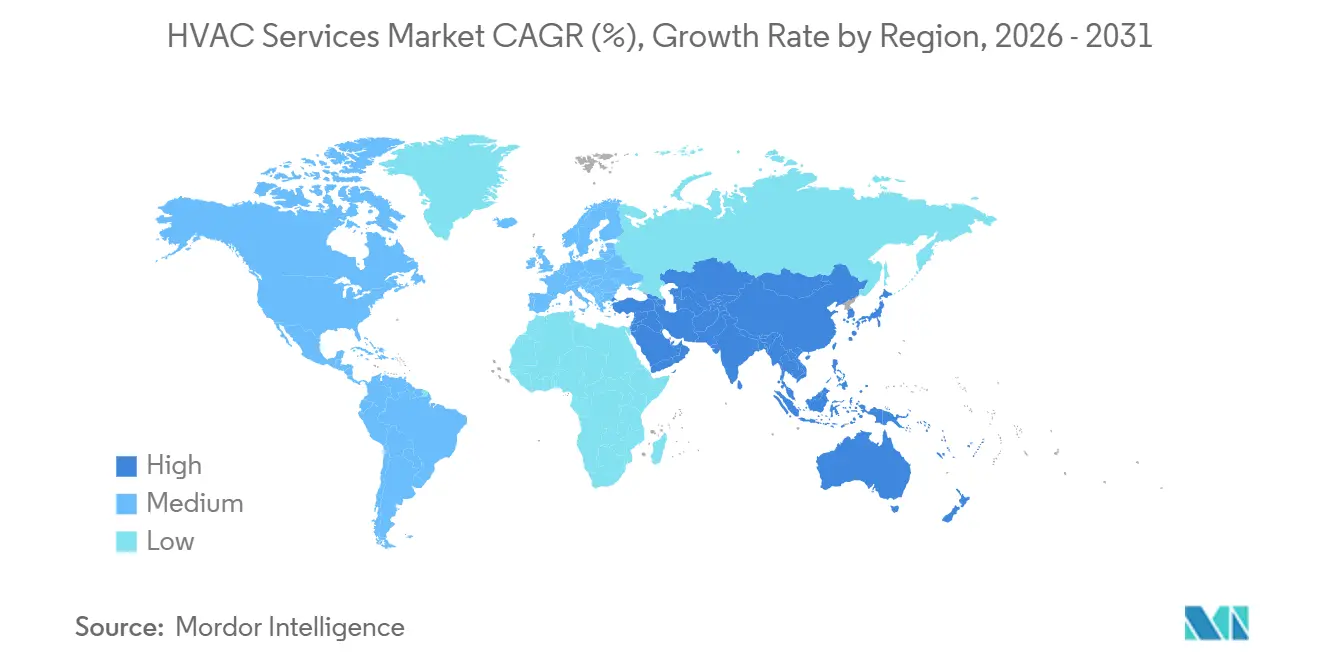

- 地域別では、北米が2025年収益の38.17%を占め、アジア太平洋地域は予測期間中に年平均成長率7.90%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHVACサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済圏における建設活動の拡大 | +1.2% | インド、中国、東南アジア、湾岸諸国 | 中期(2〜4年) |

| ハイパースケールデータセンター建設の拡大 | +1.5% | 北米、欧州、シンガポール、東京、シドニー | 短期(2年以内) |

| 義務的冷媒段階的廃止 | +1.3% | キガリ協定署名国155カ国、特にEUおよび北米 | 長期(4年以上) |

| OECD市場における老朽化建物ストック | +0.9% | 米国、英国、ドイツ、フランス | 中期(2〜4年) |

| リモート診断とロボティクス | +0.8% | 米国および西欧での早期採用 | 中期(2〜4年) |

| サービスとしてのHVAC契約 | +0.7% | 米国および欧州、アジア太平洋地域では萌芽期 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における建設活動の拡大

インドおよび湾岸協力会議(GCC)における堅調な公共事業パイプラインが新規設置需要を持続させています。インドの建設セクターは政府の都市住宅計画に支えられ、2026年度に8〜10%拡大しています。GCCは3兆米ドルのプロジェクト残高を維持しており、NEOMなどのメガプロジェクトは長期的なサービス機会を開くディストリクト冷却プラントを必要としています。デベロッパーはグリーンビルディング認証を確保するために可変冷媒流量システムを事前仕様化しており、現地調達規制は多国籍ベンダーに国内サポートハブの設立を促しています。これらの要因は従来のサプライチェーンを分断し、現地の調達規範と言語に精通した地域請負業者を優遇しています。

ハイパースケールデータセンター建設の拡大

GPU密集型クラスターは1ラックあたり100kWを超える熱負荷を生成し、オペレーターに液体冷却の採用を促しています。Microsoftは2025年にチップへの直接冷却を導入し、Googleはリアドア熱交換器を展開し、それぞれ専門的なチラー改修を必要としています。サービスベンダーは電力使用効率指標に連動した稼働率ベースの契約を交渉しており、継続的な監視に投資しなければならないプロバイダーにリスクを移転しています。国際エネルギー機関はデータセンターの電力需要が2030年までに倍増すると予測しており、グリッド負荷を平準化する熱蓄熱プロジェクトの並行成長を示唆しています。

改修需要を牽引する義務的冷媒段階的廃止

キガリ改正は署名国に2036年以前にハイドロフルオロカーボン使用量を85%削減することを義務付けています。米国環境保護庁のAIM法はすでにレガシー冷媒の価格急騰を引き起こし、機器の更新を加速させています[2]米国環境保護庁、「AIM法の実施」、epa.gov。欧州のFガス規制は2030年までにほとんどのバージンHFC販売を禁止し、回収冷媒のプレミアム市場を刺激しています。サービス企業は漏洩検知、回収、コンプライアンス報告を組み合わせた冷媒管理契約を通じて不確実性を収益化しています。

サービスコストを削減するリモート診断とロボティクス

予知保全ソフトウェアにデータを供給するIoTセンサーは現在、2週間前にコンプレッサーの故障を予測し、緊急出動を25%削減しています。デジタルツインはチラーのシーケンシングを最適化し、光熱費を最大20%削減します。技術者はより高度なスキルを要するタスクに集中し、定期的なフィルター交換には拡張現実ガイダンスが活用されます。ロボティクスはニッチな分野にとどまっていますが、病院クリーンルームでのパイロットプロジェクトは、ドローンと自律型漏洩検知器が無人保守をサポートできることを実証しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練労働者不足と賃金上昇圧力 | -0.9% | 米国、カナダ、西欧 | 短期(2年以内) |

| 部品供給の不安定性と材料コスト | -0.7% | グローバル、特に北米と欧州で顕著 | 中期(2〜4年) |

| 接続ビルにおけるサイバーセキュリティリスク | -0.4% | 北米および欧州 | 長期(4年以上) |

| マージンを圧縮するサブスクリプション型破壊者 | -0.3% | 米国および欧州、アジア太平洋地域で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足と賃金コストの上昇

米国は2025年に中央値賃金が12%上昇して57,300米ドルとなったにもかかわらず、110,000件のHVAC技術者の未充足求人を記録しました。退職による離職と限られた移民流入が制約を強め、ドイツはメカトロニクス職の欠員率15%を報告しています。見習いプログラムは少なくとも3年間は完全に訓練された人材を輩出せず、労働コストがサービス収益の半分以上を占めるため、請負業者のマージンを圧迫しています。

HVAC部品供給の不安定性と材料インフレ

HVAC機器の生産者物価指数は、鉄鋼関税、銅の価格変動、半導体不足の中で2025年に5%以上上昇しました。R-454B冷媒の一時的な不足によりチラーのリードタイムが12週間に延長されました。大手メーカーは垂直統合によってリスクを軽減しています。CarrierによるViessmann Climate Solutionsの買収はヒートポンプ生産を社内に取り込みましたが、中小の請負業者は入札受諾を遅らせるコスト上昇条項を組み込まなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導入タイプ別:新築建設が主導し改修が加速

新築建設は2025年にHVACサービス市場シェアの55.71%を占め、アジア太平洋地域および中東のメガプロジェクトに支えられています。スマートシティ構想が現場労働を削減する工場プレハブ機械室を仕様化するにつれ、新築向けHVACサービス市場は拡大を続けるでしょう。改修需要は年平均成長率6.92%で上昇しており、欧州連合の指令が公共建物に2028年までにほぼゼロエミッションを達成することを義務付けていることが背景にあります。英国の1980年以前に建てられた2,900万戸の住宅は2,500億ポンド(3,150億米ドル)の機会を代表していますが、インセンティブ分割の障壁と設置業者のバックログが即時の普及を抑制しています。

改修プロジェクトはしばしばHVACアップグレードを太陽光発電および蓄電池と組み合わせ、デマンドレスポンスプログラムへの参加を可能にします。改修前の監査とコミッショニングは現在、プロジェクト価値の約10%を占めています。対照的に、モジュール式データセンターシェルは機器ベンダーが統合冷却ポッドを出荷することを可能にし、現場設置時間を30%削減し、新興経済圏における新築建設のリーダーシップを強化しています。

サービスタイプ別:省エネが保守を上回る

保守・修理サービスは2025年収益の46.14%を保持しましたが、省エネ・改修業務は年平均成長率7.88%で進展しています。カリフォルニア州とニューヨーク州の電力会社はチラー交換コストの最大50%を負担し、ASHRAE 90.1-2022の基準を満たすユニットの採用を加速させています[3]カリフォルニア州公益事業委員会、「高効率チラーリベート」、cpuc.ca.gov。成果ベースの契約が時間・材料請求に取って代わり、プロバイダーの報酬を保証されたエネルギー節約と一致させています。

建物が照明、セキュリティ、空調をIPネットワークに統合するにつれ、制御アップグレード向けHVACサービス市場規模も拡大しています。コミッショニングなどのコンサルティングサービスは、50,000平方フィートを超える施設に継続的な監視を義務付ける国際コード評議会の規則から恩恵を受けています。オンラインマーケットプレイスは設置工事に価格圧力をかけており、請負業者はアナリティクスとターンキー省エネ改修能力によって差別化を図るよう促されています。

システムタイプ別:統合管理が勢いを増す

冷房サービスは2025年に49.55%の収益シェアを維持し、統合ビル管理ソリューションは年平均成長率7.51%で成長しています。ドイツは現在、新規暖房システムの65%が再生可能エネルギーを使用することを義務付けており、定期保守契約を促進するヒートポンプ設置を推進しています。ASHRAE 241-2023は換気基準を引き上げ、需要制御気流と熱回収ユニットを追加する改修を促進しています。

統合プラットフォームはHVAC、防火、アクセス制御システムからのアラームを集約し、オペレーターの作業負荷を軽減し、ダウンタイムを削減する予測アラートを可能にします。オーナーはこれらのダッシュボードを使用してESGレポート向けのスコープ2排出量を定量化します。紫外線殺菌照射と高効率微粒子フィルターが標準化されるにつれ、医療、製薬、教育における換気需要は高いままです。

エンドユーザー別:産業施設が加速

商業ビルは2025年売上の42.81%を生み出し、複数拠点の統合契約を好むオフィスおよび小売ポートフォリオに支えられています。しかし産業施設は、半導体ファブおよび製薬クリーンルームが±0.5℃の温度安定性と冗長チラーアレイを義務付けるため、年平均成長率7.23%で成長すると予測されています。台湾積体電路製造のアリゾナファブは2025年に12MWのHVAC容量を稼働させ、10年間のサービス契約を締結しました。

住宅需要は依然として分散していますが、欧州および北米のヒートポンプ補助金が契約普及率を改善しています。産業プロセス冷却プロジェクトは現在、製造設備と統合されており、請負業者は極低温の専門知識を通じてより高いマージンを達成できます。商業クライアントは資本支出を1トン時間あたりの価格設定を通じて運営支出に転換するサービスとしてのHVAC契約をますます試験導入しています。

アプリケーション垂直分野別:データセンターが成熟する中でホスピタリティが台頭

データセンターは2025年に23.37%のシェアを占めましたが、ハイパースケーラーが保守チームを内製化するにつれ成長は鈍化しています。ホテルおよびレジャー施設は、チェーンが需要制御換気とイオン化ユニットで客室を改修し、宿泊客に健康保証をアピールするにつれ、年平均成長率6.71%で台頭しています。医療施設はASHRAE 170-2021準拠の隔離室を採用しており、これにより標準的なオフィスと比較してHVAC運営コストが40%増加し、プレミアムサービスの機会を生み出しています。

米国の政府建物はエネルギー節約を資金調達するパフォーマンス契約を展開し、小売スペースはオフピーク消費を削減するために可変風量システムを採用しています。AIサーバークラスターにおける実験的な液浸冷却は最終的に従来の空気側HVACを迂回する可能性がありますが、商業的な準備状況はパイロット設置に限定されています。

地域分析

北米は2025年収益の38.17%を提供し、2兆1,000億米ドルの繰り延べビル保守バックログに支えられています。15年以上の耐用年数を超えた老朽化システムが交換需要を牽引していますが、技術者不足と許可取得の遅延がプロジェクトサイクルを長引かせています。AIM法は冷媒段階的廃止を加速させ、カリフォルニア州のタイトル24規制は将来のヒートポンプ改修の種をまいています。カナダの2025年の1トンあたり80カナダドル(59米ドル)の炭素価格は天然ガスボイラーの転換を促していますが、アルバータ州の電力網の制約がヒートポンプの普及を抑制しています。メキシコのニアショアリングの波は2025年に産業用HVAC需要を18%押し上げました。

アジア太平洋地域は2031年にかけて年平均成長率7.90%を記録すると予測されており、インドの二桁の建設成長と中国の4億平方メートルのディストリクト冷却ネットワークが牽引しています[4]中国地域エネルギー協会、「ディストリクト冷却ネットワーク」、cdea.org.cn。日本の高齢化人口動態はリモートモニタリング付き住宅用ヒートポンプの採用を促し、東南アジアの高い電力料金はオーナーに熱蓄熱戦略を促しています。オーストラリアの2025年建築基準は住宅全体のエネルギー予算を採用し、サービスプロバイダーに統合効率監査の提供を強いています。

欧州の改訂された建物性能指令は2050年までにゼロエミッションストックを要求し、加速した改修を義務付けています。ドイツの1980年以前に建てられた2,100万戸の住宅は2,000億ユーロ(2,200億米ドル)のヒートポンプ機会に直面していますが、設置業者のバックログが進捗を遅らせています。英国の7,500ポンド(9,450米ドル)のヒートポンプ補助金は、根強いエネルギー価格差のために採用目標を達成できていません。中東のGCC諸国はメガプロジェクト向けのディストリクト冷却の展開を続けており、ラテンアメリカの成長はブラジルのインバーターエアコンとアルゼンチンの現地組立が牽引していますが、通貨安が輸入を妨げています。

競争環境

HVACサービス市場は中程度に分散しており、上位5社が2025年収益の約35%を占めています。Johnson Controls、Carrier、Trane Technologies、EMCOR、およびComfort Systems USAは全国規模のネットワークを活用して複数年のサービス契約を獲得しています。Robert BoschはJohnson Controlsの住宅用HVAC資産を2025年に81億米ドルで買収し、ドイツのヒートポンプ技術と北米の流通網を統合しました。Samsungは2025年11月にFläktGroupを買収し、欧州の病院およびデータセンター向けの換気・空気処理ポートフォリオを拡大しました。

テクノロジープラットフォームが主な差別化要因です。Johnson Controls OpenBlueはデジタルツインを使用してエネルギー使用量を20%削減し、Honeywell Forgeは部品の故障を予測して稼働率保証をサポートします。Carrierのサービスとしての冷房モデルは資本リスクをベンダーに移転し、定期収益を生み出します。2025年の認証されていないビル管理コントローラーに関する勧告の後、サイバーセキュリティ需要が高まっており、マネージドセキュリティ契約のスペースを生み出しています。DanfossやMideaなどの可変速コンプレッサー専門企業は初期コストで既存企業を下回り、価格に敏感な住宅および軽商業ニッチでシェアを獲得しています。

プライベートエクイティは依然として活発です。BlackstoneはEmersonからCopelandを2024年に130億米ドルで買収し、コンプレッサー、制御機器、ソフトウェアを管理する垂直統合サプライヤーを創出しました。Watscoなどのディストリビューターがサンベルトのカバレッジを深めるために地域支店を買収するなど、地域統合が続いています。

HVACサービス業界リーダー

Johnson Controls International

Carrier Global

Daikin Industries

Trane Technologies

Lennox International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Samsung Electronicsがフレクトグループの買収を完了し、病院およびデータセンター向けの大規模空気処理ユニットを追加しました。

- 2025年10月:Trane Technologiesが中国・太倉工場の拡張に1億5,000万米ドルを投資し、可変冷媒流量システムのラインを追加しました。

- 2025年6月:Daikin Industriesがポーランド・ウッジに年間50万台の生産能力を持つ1億ユーロ(1億1,000万米ドル)のヒートポンプ工場を開設しました。

- 2025年4月:Johnson ControlsがOpenBlue Enterprise Manager 6.0を発売し、チラーの問題を30日前に特定するAIベースの故障検知機能を搭載しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、HVACサービス市場を、住宅・商業・産業エンドユーザー向けの新築および既存施設において、暖房・換気・空調システムをライフサイクル全体にわたって稼働させるために行われるすべての有償活動(設置、統合、定期メンテナンス、緊急修理、アップグレードまたは改修、コンサルティング業務)と定義する。Mordor Intelligenceによれば、機器販売、補修部品製造、および単独のコントロールソフトウェアに関連する収益は、このサービス範囲の対象外である。

スコープ除外:純粋な機器取引およびDIYメンテナンスキットは対象に含まれない。

セグメンテーション概要

- 導入タイプ別

- 新築建設

- 既存建物の改修

- サービスタイプ別

- 設置・交換サービス

- 保守・修理サービス

- 省エネ・改修サービス

- HVAC制御アップグレードと統合

- コンサルティングおよびその他のサービス

- システムタイプ別

- 暖房サービス

- 冷房サービス

- 換気および室内空気質サービス

- 統合ビル管理サービス

- エンドユーザー別

- 住宅

- 商業

- 産業

- アプリケーション垂直分野別

- データセンター

- 医療施設

- 教育機関

- ホスピタリティおよびレジャー

- 小売スペース

- 政府および公共建物

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域のHVACコントラクター、施設管理者、OEMサービスリーダーにインタビューを実施し、単位労働時間、契約更新率、および改修トリガーを検証した。エネルギー効率監査担当者および不動産デベロッパーへのフォローアップ調査により、地域別の価格スプレッドおよび新興需要ポケットのクロスチェックを行った。

デスクリサーチ

国際エネルギー機関のオープンデータセット、Eurostatの建設生産高、米国エネルギー情報局の住宅エネルギー消費調査、およびUN Comtradeの貿易フローのレビューから着手し、最終的にサービス需要を牽引する設置済みストックを把握した。ASHRAEおよびAir-Conditioning, Heating, and Refrigeration Instituteが公表した業界ガイドラインは、標準的なサービス間隔および労働投入量を提供し、企業の10-K、投資家向け資料、および地域入札ポータルは価格および契約ベンチマークを補完した。Dow Jones FactivaおよびD&B Hooversなどのサブスクリプションデータベースは、市場統合パターンを示す収益分割および合併活動の照会に活用した。引用した情報源は参照範囲の一例であり、多数の追加的な公開・独自情報源がエビデンスベースを形成している。

市場規模推計・予測

トップダウン構造では、用途別に分類した国別建築ストックを起点とし、設置済みHVACベースにサービス普及率および1ユニット当たり支出を乗じる。これらの要素は、都市部の建設完工数や改修比率などのマクロ系列と連動している。サンプリングされたプロバイダー収益、チャネルチェック、および平均販売価格×数量の計算がボトムアップの視点を提供し、合計値を補正する。モデル化された主要変数には、冷媒フェーズダウン後の交換サイクル、熟練労働者の賃金インフレ、スマートコントロール改修の普及、暖冷房度日の気象変動、およびデータセンターの床面積増加が含まれる。予測は、政策または気候ショックを捉えるためのシナリオ分析で補完された多変量回帰によって生成され、仮定は一次インタビューパネルからのインプットでストレステストされる。プロバイダーの集計に欠損がある場合は、同等の施設タイプに基づく地域別サービス強度プロキシを用いて補完される。

データ検証・更新サイクル

アウトプットは、第2のアナリストレビューの前に、過去の比率およびピアシグナルとの差異チェックを経る。差異が所定の閾値を超えた場合、情報源に再確認するか、ドライバーを調整する。レポートは年次で更新され、主要な冷媒規制やパンデミックに起因する労働変動などの重大なイベントが発生した場合は中間更新が行われるため、クライアントは最新の見解を受け取ることができる。

MordorのHVACサービスベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、企業がサービスミックス、単価の前提、または更新頻度を異なる形で選択するためである。厳格なスコープ選定と透明性のあるドライバーマッピングにより、意思決定者にとっての予期せぬ乖離を最小限に抑えている。主要なギャップ要因には、冷凍サービスがバンドルされているかどうか、改修対建設の分割の扱い方、および適用される通貨換算時点が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 69.90 B(2025年) | Mordor Intelligence | - |

| USD 65.70 B(2023年) | Global Consultancy A | 保証延長およびコンサルティングを除外、旧通貨基準年を使用 |

| USD 82.93 B(2024年) | Trade Journal B | メンテナンス&修理のみに焦点を当て、単一の平均価格をグローバルに適用 |

この比較は、スコープや価格設定のショートカットが混入した場合に合計値が変動することを示している。数量を設置済みストックに基づかせ、支出をローカルで検証することにより、Mordorはクライアントが信頼できる均衡かつ再現性のあるベースラインを提供する。

レポートで回答される主要な質問

2026年のHVACサービス市場規模はどのくらいですか?

HVACサービス市場規模は2026年に720億4,800万米ドルであり、2031年までに987億4,000万米ドルの予測値となっています。

データセンターがHVAC需要にとって重要な理由は何ですか?

AI集約型データセンターは液体冷却と大容量チラーを必要とし、専門的な設置と複数年のサービス契約を促進します。

冷媒規制は市場にどのような影響を与えていますか?

キガリ改正の段階的廃止と地域のFガス割当はチラー交換を加速させ、冷媒管理サービスへの需要を生み出しています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域はインド、中国、東南アジアの大規模建設に牽引され、年平均成長率7.90%で最も速い地域拡大を示しています。

サービスプロバイダーは労働力不足にどのように対処していますか?

請負業者はIoTベースのリモート診断、拡張現実ツール、および見習いプログラムを展開して技術者の生産性を高め、新たな人材を引き付けています。

最終更新日: