クラウドマネージドサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

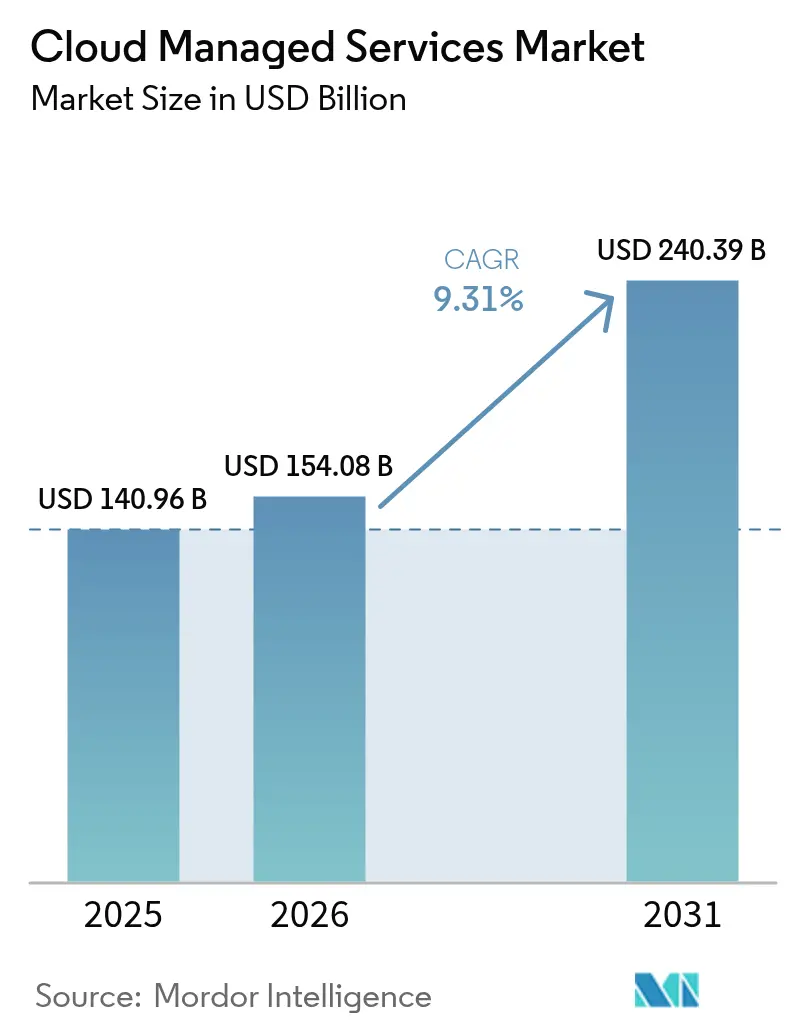

| 市場規模 (2026) | 154.08 十億米ドル |

| 市場規模 (2031) | 240.39 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドマネージドサービス市場分析

クラウドマネージドサービス市場規模は2025年に1,409億6,000万米ドルと評価され、2026年の1,540億8,000万米ドルから2031年には2,403億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.31%である。

企業は資産集約型のインフラストラクチャ所有から、俊敏性を高め、キャッシュを解放し、イノベーションサイクルを短縮する従量課金型の運用モデルへの移行を続けている。マルチクラウドの拡散とサイバーセキュリティの脅威が社内ITチームに負担をかけるにつれ、需要は急激に高まっている。金融サービスのデジタル化義務、AI駆動のワークロード、サステナビリティ目標が、専門的な外部管理の必要性を高めている。北米が支出の最大シェアを占めているが、アジア太平洋地域の大きな未開拓基盤とクラウド推進の政策環境により、同地域が最も急速に拡大している地域となっている。競争は、単純なコスト裁定よりも、自動化、コンプライアンスの深度、および垂直分野の専門知識を中心に展開されるようになっている。

主要レポートのポイント

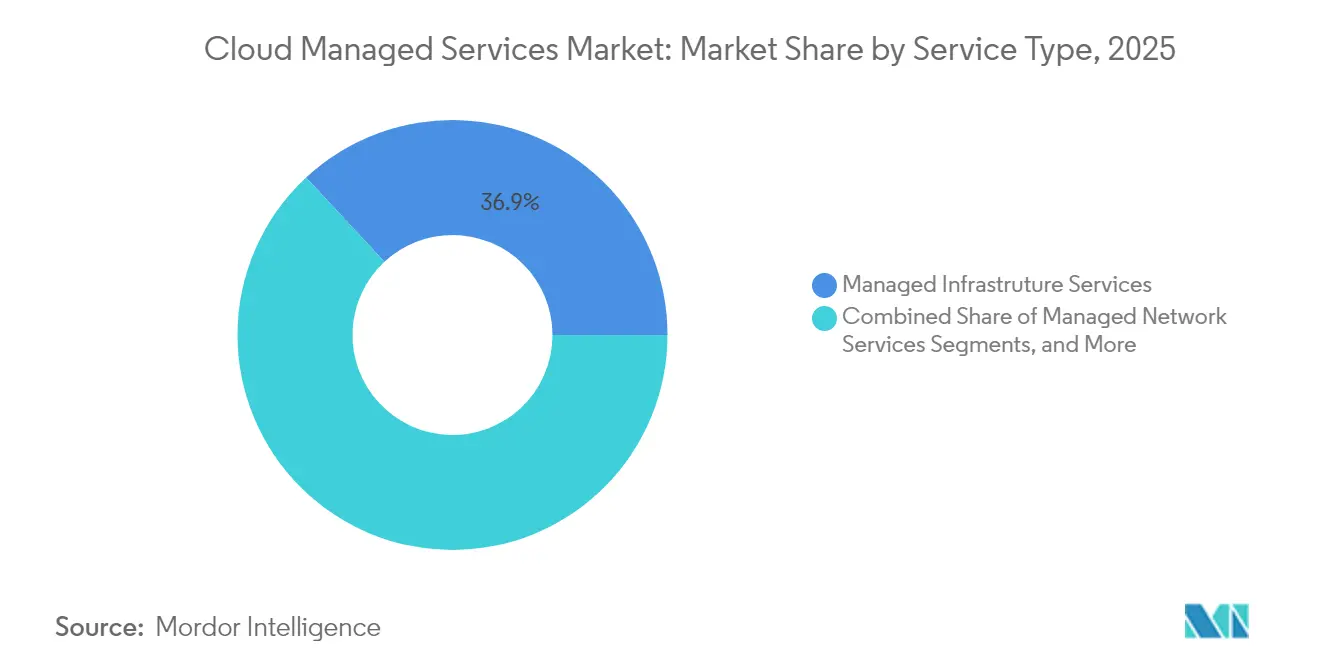

- サービスタイプ別では、マネージドインフラストラクチャサービスが2025年に36.92%の収益シェアでリードしており、マネージドセキュリティサービスは2031年までに10.52%のCAGRで拡大する見込みである。

- 展開モデル別では、パブリッククラウドオプションが2025年のクラウドマネージドサービス市場シェアの51.42%を占め、ハイブリッドクラウドサービスは2031年までに11.23%のCAGRで成長する予定である。

- 企業規模別では、大企業が2025年のクラウドマネージドサービス市場規模の64.78%のシェアを占め、中小企業は2031年までに9.61%のCAGRで成長する見込みである。

- エンドユーザー産業別では、BFSIセグメントが2025年に31.62%の収益シェアを保持しており、小売およびEコマースのワークロードは2031年までに9.97%のCAGRで拡大する見込みである。

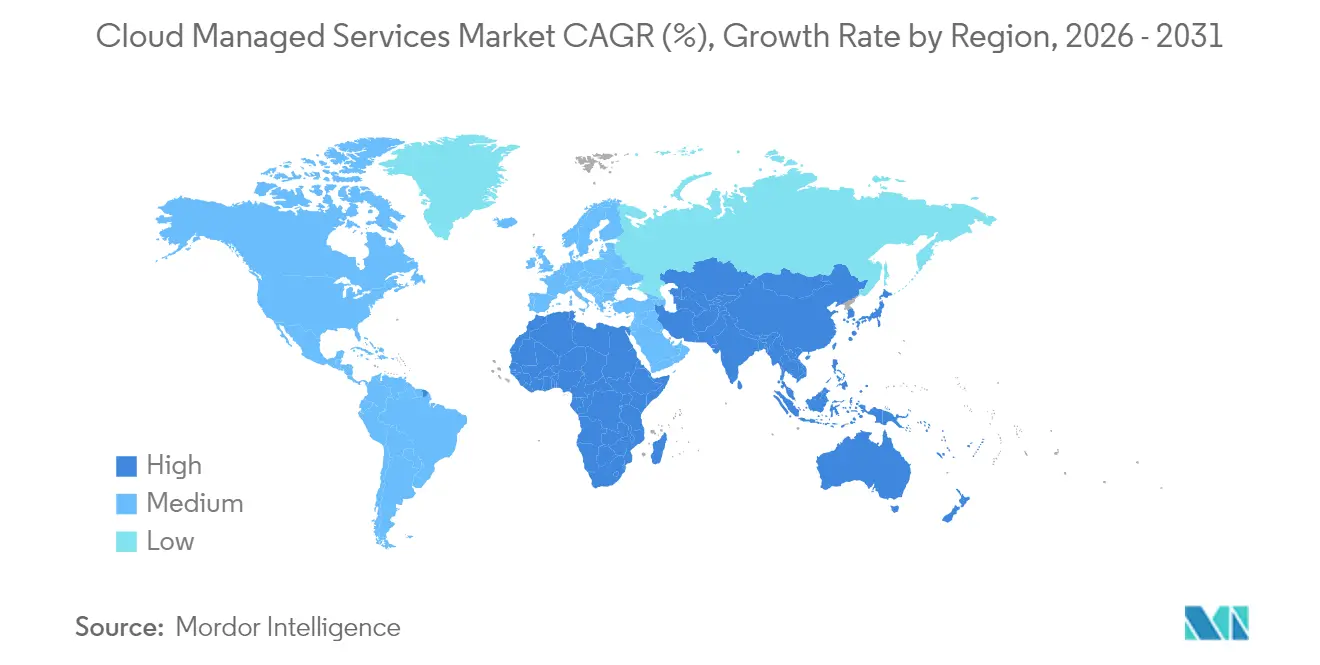

- 地域別では、北米が2025年の支出の36.85%を占め、アジア太平洋地域は予測期間中に9.41%のCAGRを達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドマネージドサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BFSIのデジタルファースト施策が マネージドクラウドのアウトソーシングを加速 | +1.80% | 北米および欧州に集中した グローバル | 中期(2~4年) |

| 企業間におけるマルチクラウドおよびハイブリッドの 複雑性の急増 | +1.50% | グローバル、特にアジア太平洋地域および 北米 | 短期(2年以内) |

| サイバーリスクの高まりとコンプライアンスが 24時間365日のマネージドセキュリティを推進 | +1.20% | 規制産業を重視した グローバル | 短期(2年以内) |

| CIOの予算に対するコスト最適化圧力 (運用費用対資本的支出) | +1.00% | コスト重視市場でより強い影響を持つ グローバル | 中期(2~4年) |

| FinOpsの導入が継続的なクラウドコストガバナンスへの 新たな需要を創出 | +0.80% | 北米および欧州、 アジア太平洋地域へ拡大 | 中期(2~4年) |

| サステナビリティおよびグリーンクラウドの 義務がプロバイダー選定を再形成 | +0.60% | 欧州が先行し、 北米が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BFSIのデジタルファースト義務がアウトソーシングを強化

銀行および保険会社は現在、マネージドクラウドサービスを近代化ロードマップの中核に位置づけており、クラウドマネージドサービス市場の成長を牽引している。2024年4月、Tata Consultancy ServicesはAWSとのアライアンスを拡大し、銀行グレードのクラウド近代化パターンに関して25,000人のエンジニアを訓練することを約束した。[1]Tata Consultancy Services、「TCSとAWSがクラウドトランスフォーメーション加速に向けてパートナーシップを深化」、tcs.com金融機関は、生成AIの組み込み、コンプライアンスチェックの自動化、製品リリースサイクルの短縮への唯一の現実的な経路として外部パートナーを位置づけている。ハイブリッド構成により、次世代コアシステムがレガシープラットフォームと共存でき、運用リスクが低減される。アジア太平洋地域の銀行は際立っており、顧客体験の向上が最重要となるにつれ、クラウド近代化への予算配分がコスト削減目標を上回るようになっている。

企業間におけるマルチクラウドおよびハイブリッドの複雑性の急増

ハイブリッドおよびマルチクラウドの導入が主流となっているが、クロスプラットフォームのオーケストレーションを社内で習得できる企業はほとんどない。VMwareは、顧客の93%がハイブリッドアーキテクチャを長期的に維持する意向であると報告している。[2]VMware、「ハイブリッドクラウド顧客事例」、vmware.comNutanixは、2024年に企業の95%がセキュリティ向上またはイノベーション加速のためにクラウド間でアプリケーションを移行したことを明らかにしている。その結果、クラウド資産全体にわたる統合可視性、自動化されたワークロード配置、コストガバナンスを提供するパートナーへの需要が急増しており、クラウドマネージドサービス市場のさらなる成長を牽引している。

サイバーリスクの高まりとコンプライアンスが24時間365日のマネージドセキュリティを推進

ランサムウェアからの復旧は数日に及ぶことが多く、純粋な社内防御への信頼を損なっている。キヤノンITソリューションズは2024年12月に、AWS、Azure、Google Cloud全体にわたる継続的な監視を提供するクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)を月額35万円(2,625米ドル)で提供開始した。BFSI機関は、DORAおよびPCI DSS義務を満たすためにAkamaiのエッジプラットフォームからのリアルタイム脅威フィードに依存している。[3]Akamai Technologies、「金融サービスセキュリティ概要」、akamai.comゼロトラストの姿勢と24時間365日の対応体制が、マネージドセキュリティ契約のベースライン要件を定義するようになっており、クラウドマネージドサービス市場における包括的なサービスへの需要を強化している。

CIOの予算に対するコスト最適化圧力(運用費用対資本的支出)

経済的な逆風により、FinOpsが取締役会レベルの優先事項に格上げされている。CloudKeeperの「FinOpsの現状2024」によると、月次支出が高い組織はコミットメント割引の最適化に集中し、支出が少ない組織は正確な予測を追求している。DellのAPEX Flex on Demandは、実際の使用量に合わせた請求により、固定容量モデルと比較して最大60%の運用費用削減を実現すると主張している。[4]Dell Technologies、「APEX Flex on Demand」、dell.com予測可能な従量課金制の請求により、不確実な経済サイクルの中でマネージドサービスが魅力的となっている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ侵害への根強い不安と 進化する脅威の状況 | -0.8% | 規制産業でより高い影響を持つ グローバル | 短期 (2年以内) |

| ベンダーロックインリスクが 大規模なワークロード移行を遅らせる | -0.6% | 大企業に特に影響を与える グローバル | 中期 (2~4年) |

| 認定クラウドアーキテクト人材の グローバルな不足 | -0.5% | 北米および欧州で最も深刻な グローバル | 長期 (4年以上) |

| 断片化したデータ主権法が コンプライアンスコストを増大させる | -0.4% | 欧州が先行し、 グローバルに拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

データ侵害への根強い不安と進化する脅威の状況

英国の調査によると、多くの中小企業は柔軟性とコストにおけるメリットを認識しているにもかかわらず、セキュリティ上のギャップへの懸念からクラウド移行を遅らせている。コンプライアンス監査と顧客の信頼が重くのしかかり、厳格な認証とインシデント対応指標を提示できないプロバイダーの商談サイクルを長引かせている。

ベンダーロックインリスクが大規模なワークロード移行を遅らせる

米国連邦取引委員会は独占的なクラウドAIパートナーシップを精査しており、顧客にとっての潜在的な乗り換えコスト障壁を浮き彫りにしている。南アフリカの研究では、中小企業が交渉力と技術的自律性を失うことへの懸念から、変革的なクラウドプロジェクトを躊躇することが多いと確認されている。プロバイダーはオープンアーキテクチャ、柔軟な契約、および堅牢な移行ツールで対抗しなければならない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティサービスがプレミアム成長を牽引

マネージドインフラストラクチャサービスは引き続き基盤的なプロビジョニングを提供し、2025年の収益の36.92%を占めている。しかし、マネージドセキュリティサービスは、企業が継続的な脅威ハンティング、ゼロトラストの実施、コンプライアンスレポートを優先するにつれ、10.52%のCAGRでより速く成長している。マネージドセキュリティのクラウドマネージドサービス市場規模は、したがって他のほとんどのセグメントを上回るペースで成長する見込みである。VikingCloudのプラットフォームのように1日に数十億件のイベントを分析するAI駆動のセキュリティオペレーションセンターは、滞留時間を短縮し相関関係を自動化することでプロバイダーの優位性を強化している。ネットワーク、アプリケーション、バックアップ、ディザスタリカバリサービスは安定を維持し、複雑な近代化プロジェクトとレガシーサポートを担っている。

プロバイダーがセキュリティをインフラストラクチャおよびネットワーク監視とバンドルし、乗り換えコストを高める統合プラットフォームを構築するにつれ、クラウドマネージドサービス産業全体に二次的な影響が波及している。企業の購買担当者は、マルチクラウド資産全体にわたる統合ダッシュボード、一貫したSLA、シングルペインのガバナンスを重視しており、これらは独立したポイントソリューションが対応に苦慮する機能である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:パブリッククラウドの優位性にもかかわらずハイブリッドアーキテクチャが加速

パブリッククラウドオプションは2025年のクラウドマネージドサービス市場シェアの51.42%を維持しており、ハイパースケールの可用性ゾーンと豊富なネイティブツールに支えられている。しかし、ハイブリッドモデルは、クライアントがレイテンシ制御、データ所在地、コスト最適化の優位性を求めるにつれ、11.23%のCAGRで加速している。野村総合研究所によるAWS Outpostsの利用により、日本の銀行は主権規則を満たすためにAWSサービスをオンプレミスで運用できる。エクイニクスジャパンとさくらインターネットのパートナーシップは、コロケーションとGPU対応サービスがAIワークロードのためにパブリックの経済性とプライベートの制御を融合させる方法を示している。プライベートクラウドの成長は緩やかで、超低レイテンシまたはニッチな規制ケースに限定されている。

マネージドサービスベンダーは現在、パブリック、プライベート、エッジのフットプリント全体にわたる一貫したポリシーエンジン、コストダッシュボード、オブザーバビリティを提供することで、クラウドマネージドサービス市場において差別化を図っている。厳格な稼働時間またはデータ所在地の義務を持つクライアントは、ハイブリッド統合におけるプロバイダーの習熟度を購入の前提条件として扱うようになっている。

企業規模別:マネージドサービスのアクセシビリティを通じて中小企業の導入が加速

大企業は2025年の支出の64.78%を占めており、広大なマルチクラウドフットプリントを管理しグローバルSLAを提供するベンダーの能力に引き付けられている。しかし、クラウドマネージドサービス市場規模における中小企業のシェアは、マネージドサービスが専門知識のギャップを解消し予測可能な運用費用を提供するため、9.61%のCAGRでより速く拡大している。オーストラリアの中小企業に関する調査では、徹底した準備作業と外部指導が混乱のない円滑な移行の鍵であることが強調されている。Redaptは、マネージドサービスが中小企業の能力を最大限に引き出す5つの領域として、集中、セキュリティ、コスト、スケーラビリティ、シンプルな運用を挙げている。プロバイダーはこのコホートに対し、パッケージ化された24時間365日の監視、階層型セキュリティ、従量課金制の請求を提供している。

中小企業へのサポートは、特にクラウドスキルが不足している発展途上国において、政府のデジタル化支援助成金とも一致している。移行と研修をバンドルしたサービスにより、中小企業は大規模な社内IT部門を持たずとも高度な分析やEコマースを導入できる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売業の変革が最速の成長を牽引

BFSIセクターは、重いコンプライアンス要求とリアルタイムのトランザクションワークロードにより、2025年のクラウドマネージドサービス市場の31.62%のシェアを維持している。しかし、小売およびEコマースの展開は9.97%のCAGRを記録しており、オムニチャネル拡大とサプライチェーンのデジタル化を通じて最速の成長エンジンとなっている。スマートストア向けのエッジアナリティクス、リアルタイム在庫管理、パーソナライズされたマーケティングが小売業者をマネージドサービスパートナーへと向かわせている。製造業クライアントはエッジからクラウドへの予知保全を統合し、医療機関は診断および遠隔医療のための安全なデータレイクを活用している。

プロバイダーは、事前設定されたポリシーパック、リファレンスアーキテクチャ、コンプライアンスツールチェーンを含む垂直分野向けブループリントで対応している。例えば、BluEntは小売業者がコスト管理と周期的なピーク時の弾力的なスケーリングのためにマネージドクラウドEコマースプラットフォームに依存していると報告している。このような専門化により、乗り換え障壁が高まり、平均契約価値が向上している。

地域分析

北米は最大の支出地域であり続け、2025年のクラウドマネージドサービス市場の36.85%のシェアを維持している。早期導入、成熟したパートナーエコシステム、堅牢なベンチャー資金調達環境が、最適化、AIオペレーション、コンプライアンス自動化への需要を支えている。米国企業は成果ベースの契約を好み、カナダ企業は国境を越えた近接性を活用してデュアルリージョンの冗長性を確保している。メキシコの製造業者はマネージドエッジゲートウェイを統合してインダストリー4.0プログラムを支えている。

アジア太平洋地域は、政府がデジタル化を補助し広帯域アクセスが拡大するにつれ、2031年までのクラウドマネージドサービス市場において最速の9.41%のCAGRを記録している。Huawei Cloudのパートナーネットワークは現在45,000社以上の企業と12,000件以上のマーケットプレイスオファーを数え、地域全体の金融、テレコム、AIスタートアップを結びつけている。インドのIT大手はグローバルサービス輸出のためにレガシー資産を刷新している。日本の高い信頼基準がローカルデータセンターに支えられたハイブリッド構成への需要を促進し、韓国の5Gバックボーンがエッジ重視のワークロードを加速させている。オーストラリアの地理的孤立が、グローバルリソースとシームレスに相互接続するローカルマネージドノードへの要求を高めており、OpenTextが2025年に積極的に投資している分野である。

欧州の複雑な規制環境が、データ所在地とサステナビリティの認証においてプロバイダーの差別化を促進している。ドイツのミッテルシュタント製造業者はインダストリー4.0のためにマネージドサービスを活用し、フランスとイタリアのパブリッククラウド支出は国家AI戦略のもとで増加している。英国の金融機関は健全性規制機構の要件に準拠するために統合された脅威管理スイートを発注している。欧州グリーンディールとCSRD報告が、透明な排出指標を持たないプロバイダーへの需要を抑制しており、Microsoftのデータセンターを100%再生可能エネルギーで稼働させるという公約が調達決定に影響を与えている。

南米および中東・アフリカは、マネージドサービスが限られたローカルインフラストラクチャを補完する新興ながら高いポテンシャルを持つ地域を代表している。Expereoは、地理的に分散した拠点全体で一貫したアプリケーションパフォーマンスを提供するために、企業がSD-WANおよびSASEへの支出を増加させていることを指摘している。

規制環境

規制は、アウトソーシングガバナンス、リスク管理、AI固有の管理体制を通じて、クラウドマネージドサービスの調達をますます形づくっている。欧州では、ESMAが2025年7月にクラウドサービスプロバイダーへのアウトソーシングに関するガイドラインの最終報告書を公表し、規制対象企業の重要なクラウド契約に関するリスク評価、監査権、監督への期待を強化した。

EU AI法(規則(EU) 2024/1689)は、マネージド環境内で使用されるAIシステムに段階的な義務を導入しており、2026年8月2日には透明性要件に関する節目が設定されている。セキュリティおよびレジリエンス政策の進展も監視を強化しており、2026年3月にはNISTがSP 800-228を更新し、2026年6月には欧州主権パッケージの一部としてクラウド・AI開発法が提案された。

バリューチェーン分析

バリューチェーンの中心はハイパースケールおよび地域のクラウドインフラプロバイダーであり、その上にクラウド管理プラットフォーム、サイバーセキュリティツール、そして24時間365日の運用、移行ランブック、可観測性、FinOps、コンプライアンス報告を提供するシステムインテグレーターが積み重なる。通信事業者とデータセンターのエコシステムは、特にレイテンシー、主権、専用接続の要件がアーキテクチャを左右する場合に、ハイブリッドおよびエッジ提供を可能にする。

最近のパートナー活動は、このチェーン全体でマネージドサービスがどのように組み立てられているかを示している。Liberty GlobalとGoogle Cloudは2026年2月に5年間のパートナーシップを発表し、Liberty Globalのデータセンター内でGoogle Cloudサービスを運用することで、欧州向け展開のインフラと運用のつながりを強化した。2026年6月にはNokiaがAWSとの協業を拡大し、Nokia Autonomous Networks FabricをAWS上で稼働させ、またGoogle Cloudと提携してGeminiモデルをNokia Assurance Centerに統合し、Google Cloud Marketplaceでのサービス提供を計画している。ハードウェアの供給状況と電力機器の調達は依然として上流の制約要因であり、導入スケジュールに影響を与え、マルチソーシングの決定を促している。

競合状況

クラウドマネージドサービス市場は中程度の集中度を示している。ハイパースケーラー(AWS、Microsoft、Google)がインフラストラクチャ層を支え、グローバルITサービス大手(IBM、Accenture、TCS、Wipro、HCL)がスケールと垂直分野のコンサルティングを組み合わせている。テレコムキャリア(NTT DATA、Lumen、Orange)がネットワークの深度を加え、専門プレイヤー(Rackspace、VikingCloud、RDX)がニッチな能力ギャップを活用している。

戦略的方向性は以下を中心に集まっている:

- 垂直分野の専門化。Pinnacle Technology Partnersは、創薬パイプライン向けのAI統合と優良試験所基準データフローのセキュリティ確保により、ライフサイエンス顧客をターゲットにしている。

- サステナビリティサービス。IFSはEUのCSRDデータ追跡ニーズを満たすためにIFS Cloud内にサステナビリティ管理モジュールを立ち上げ、コンプライアンス要求が製品拡張を促進する様子を示している。

プライベートエクイティの関心は依然として高い。CDWは2025年2月にMission Cloudを買収し、H.I.G. Capitalは同月にConverge Technology Solutionsを非公開化し、クロスセルのシナジーとマネージドセキュリティのアップセルに賭けた。Madison Dearborn's 2024年のRDX買収は、レガシーとクラウドを橋渡しするデータベース中心のプロバイダーへの食欲を強調している。

ホワイトスペースの機会は、エッジデバイスのライフサイクル管理、ソブリンクラウドのオーケストレーション、カーボンアウェアなワークロードスケジューリングにある。ネットワーク、インフラストラクチャ、セキュリティ、FinOps、ESGレポートにわたるクロスドメインスキルを統合できるプロバイダーが、ワンストップの近代化パートナーとして際立つことになる。

クラウドマネージドサービス産業リーダー

Amazon Web Services (AWS)

Microsoft (Azure Managed Services)

IBM

Accenture

NTT DATA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業の需要は、マルチクラウドおよびハイブリッド環境全体にわたるセキュリティ、コストガバナンス、AI運用を組み合わせた成果へと移行しており、FinOps、ポリシー・アズ・コード、継続的な管理体制モニタリングを契約可能なSLAにまとめたマネージドサービスに空白領域を生み出している。規制対象産業や公共部門の購入者は、欧州のような市場でアウトソーシングガイドライン、事業継続性、AI透明性の義務に関連した調達要件に沿った、主権を前提とした設計での提供と監査可能なアウトソーシングガバナンスに関する機会を追加している。

キャパシティ拡充と通信事業者・クラウド間のパートナーシップは、複雑な環境を運用可能にできるプロバイダーにとって具体的な兆候を提供している。AWSはミシシッピ州における米国データセンターへのコミットメントの規模を250億米ドルに拡大し(2026年7月に報告)、また2026年にインドへの大規模投資とリージョン拡張活動を発表したが、これにより新たなキャパシティ全体でデイ2運用、セキュリティ強化、コスト最適化を必要とする導入基盤が増加している。Liberty GlobalとGoogle Cloudの動き(2026年2月)、およびNokiaとAWS、Google Cloudとの協業(2026年6月)は、AI対応でクラウドネイティブな運用モデルと、OSS/BSSおよびエッジ隣接ワークロード向けのマーケットプレイス配信型管理ソフトウェアへの機運を示している。

最近の業界動向

- 2026年7月:Accentureは、NATO通信情報局と約2億ユーロの7年間契約を締結し、マルチクラウド環境全体でProtected Business Networkプラットフォームを設計、実装、運用する。この契約は、防衛分野やその他の規制対象公共部門におけるセキュリティ強化型かつ主権対応型のマネージドクラウド運用への需要を強化する。また、厳格な事業継続性要件を伴う複雑なマルチクラウドプラットフォームを運用できるプロバイダーへの競争水準を引き上げる。

- 2026年6月:NokiaはAWSとの協業を拡大し、Nokia Autonomous Networks FabricをAWS上で稼働させ、別途Google Cloudと提携してGeminiモデルをNokia Assurance Centerに統合し、Google Cloud Marketplaceでのサービス提供を計画している。これらの動きは、ハイパースケールプラットフォーム全体にマネージドサービスの範囲を拡大し、通信事業者向けにAI対応のネットワーク管理と保証機能を実現する。

- 2025年8月:NTT DATAは、AI時代における企業変革を加速するため、Microsoft Cloud向けのグローバルビジネスユニットを立ち上げた。専任ユニットの下にMicrosoftクラウドリソースを統合することで、再現可能なマネージドサービス提供モデルとMicrosoftパートナー戦略との連携強化を支える。この再編は、大手プロバイダーが複数年にわたるマネージドサービス契約を獲得するために、ハイパースケーラーのエコシステムを軸に組織を構築していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、顧客のクラウド環境を継続的に運用・最適化する、サードパーティによる契約ベースのサービスを対象とする。範囲には、パブリック、プライベート、ハイブリッドのクラウド構成全体における監視、パッチ適用、パフォーマンス管理、セキュリティ運用、日常的な管理が含まれる。

対象範囲外:本市場規模には、単発のクラウド移行プロジェクト、単独のクラウドコンサルティング、またはオンプレミスインフラのみを対象としたマネージドサービスは含まれない。

セグメンテーション概要

- サービスタイプ別

- マネージドインフラストラクチャサービス

- マネージドネットワークサービス

- マネージドセキュリティサービス

- マネージドアプリケーションサービス

- その他のサービスタイプ

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- 小売およびEコマース

- ヘルスケアおよびライフサイエンス

- 製造業

- 政府および公共部門

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

市場の境界を明確に設定し、年ごとに検証可能な再現性のある公開情報を収集するためにデスクリサーチを実施した。世界銀行およびOECDのIT支出とデジタル経済に関する発表、各国統計局の公表資料を参照した。セキュリティとクラウドに関する指針にはNISTの資料を、通信・ブロードバンド指標にはITUのデータセットを使用した。

市場と実際の購買行動を結び付けるため、公開されているクラウド導入調査や、大学および査読付き学術誌の技術論文、上場サービスプロバイダーおよび大手企業の年次報告書、10-K形式の開示資料、投資家向け説明資料も確認した。一部のケースでは、有料データベースの契約を利用して、企業財務やインテリジェンス、特許検索、ニュースや契約の追跡を通じて主要なマネージドサービス契約の時期と規模を確認した。これらのデスクリサーチ資料は網羅的なものではなく、調査中の相互確認や補足のために他の多数の公開文書やデータセットも使用した。

一次インタビューおよび調査

一次調査は、契約上でクラウドマネージドサービスとして実際に計上される内容、価格がクラウド消費量に応じてどのように変動するか、どの程度の作業がバンドルされているか、あるいは継続的なサービスとして課金されているかを検証するために実施した。APAC、EMEA、南北アメリカのマネージドサービスプロバイダー、クラウド重視のシステムインテグレーター、企業のITおよびセキュリティ責任者に取材を行い、異なるクラウド成熟度や購買サイクルに対して前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | APAC:51% |

| ミドルティア:49% | 機能/部門責任者:37% | EMEA:31% |

| 中小規模プレイヤー:18% | マネージャー:47% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、パブリッククラウドサービス支出と企業導入指標を用いて、継続的な管理のために一般的にアウトソーシングされる対象範囲を再構築し、それを観測されたアタッチレートを用いてマネージドサービス収益に変換するトップダウン方式から始まる。また、繰り返し発生する契約額のサンプリング、サービスタワー別の一般的な月額料金の検証、プロバイダーの収益構成の開示内容の確認を含む、選択的なボトムアップ検証によって結果を裏付けた。必要に応じて、これらの検証を用いて合計値を調整した。

モデルに影響を与えた入力要素には、パブリッククラウドおよびハイブリッド導入の水準、マネージドセキュリティおよび運用のアウトソーシング傾向、マルチクラウドガバナンス下にあるワークロードの割合、典型的な契約期間のパターン、自動化とツール主導の提供に関連した平均価格の変化が含まれる。予測は、クラウドワークロードの成長、セキュリティ運用需要、企業のコスト最適化サイクルに関する専門家の見解に基づくシナリオ分析を用いて作成し、その後マクロIT支出の方向性との整合性チェックを行った。ボトムアップの根拠が小規模な国や新しいサービスバンドルで薄い場合には、地域ベンチマークと正規化した価格帯を用いて合計値に反映した。

データ検証と更新サイクル

最終的な合計値を、クラウドサービスの成長率、アウトソーシングの浸透度、マネージドセキュリティ導入のペースなどの独立した指標と比較することで出力を検証し、大きな差異があれば調整した。データポイントが異常に見える場合には、その根拠となる前提レベルまでさかのぼり、再検討し、場合によってはフォローアップの取材を通じて再確認した。

各レポートは年次スケジュールで更新され、重大な規制措置、大規模な契約変更、クラウドコストトレンドの段階的な変化など、需要や価格に影響を与えうる重要な出来事が発生した場合には、暫定的な更新が行われる。公開前には最終レビューを行い、提供される数値が最新の公開データと最新の専門家からの意見を反映していることを確認する。

Mordor Intelligenceのクラウドマネージドサービス市場規模と他の公表推計との比較

クラウドマネージドサービスの公表市場規模は、各社が同じサービスを計上していないため、また基準年や予測期間が異なるため、一致しないことが多い。プロジェクト型のクラウド作業を継続的なマネージドサービス収益に混在させている場合や、通貨換算のタイミングやインフレの処理が一致していない場合にも差異が生じる。

ベンチマーク表の差異は主に対象範囲とタイミングによるものである。Mordor Intelligenceのモデルでは、数値はパブリック、プライベート、ハイブリッド環境全体における継続的な契約ベースのクラウド運用と最適化に紐づけられており、単発の移行作業や単独のコンサルティングは収益プールの外に置かれている。このアプローチにより、より広範なITサービスの定義と比較して二重計上が減少する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 154.08 B (2026) | |

| 大手コンサルティング会社A | USD 134.44 B (2024) | より早い基準年を使用しており、マネージドセキュリティおよびマルチクラウド運用の後年の拡大を過小評価する可能性があり、その定義は2026年を起点としない過去の収益期間を混在させているように見える。 |

| 業界出版社B | USD 86.10 B (2021) | より古い年とより広い予測期間を基準としており、消費量や自動化に関連したクラウドアウトソーシングと価格再設定の2021年以降の加速を見落とす可能性が高い。 |

数値全体を見ると、最大の要因は算定方法そのものではなく、何が計上され、どの年が現在として扱われるかである。対象範囲を継続的なクラウド管理収益に限定し、時間軸を一致させた場合、市場規模は導入水準、アウトソーシングの強度、現実的な契約価格に基づいてより追跡しやすくなる。

レポートで回答される主要な質問

クラウドマネージドサービス市場の予測成長率はどのくらいか?

クラウドマネージドサービス市場規模は2026年の1,540億8,000万米ドルから2031年には2,403億9,000万米ドルに増加し、9.31%のCAGRを記録すると予測されている。

最も速く成長しているサービスタイプはどれか?

マネージドセキュリティサービスは最も速い拡大を示しており、組織が24時間365日の脅威検知とコンプライアンス管理をアウトソーシングするにつれ、2031年までに10.52%のCAGRが見込まれている。

ハイブリッドクラウドモデルが注目を集めている理由は何か?

ハイブリッドアーキテクチャは、オンプレミス資産とパブリッククラウドのスケーラビリティを組み合わせることでレイテンシ、データ所在地、コストのバランスを取り、マネージドハイブリッドクラウドサービスにおいて11.23%のCAGRを牽引している。

最も高い成長機会を提供している地域はどこか?

アジア太平洋地域は9.41%のCAGRで成長をリードしており、政府のデジタル化義務とクラウドインフラストラクチャ投資の拡大が成長を後押ししている。

より広い普及に対する主な障壁は何か?

データ侵害への不安、ベンダーロックインへの懸念、資格を持つ人材の不足、断片化したデータ主権法が総じて導入を抑制しているが、強力なコンプライアンスとオープンプラットフォームの認証を持つプロバイダーはこれらのリスクを軽減できる。

競合状況はどの程度集中しているか?

市場は集中度において10点満点中6点を記録しており、少数のグローバルプレイヤーが大きなシェアを占める一方、垂直分野の専門家と地域プロバイダーが引き続き収益性の高いニッチを開拓している。

最終更新日: