マネージド・プレッシャー・ドリリング・サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.77 十億米ドル |

| 市場規模 (2031) | 5.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージド・プレッシャー・ドリリング・サービス市場分析

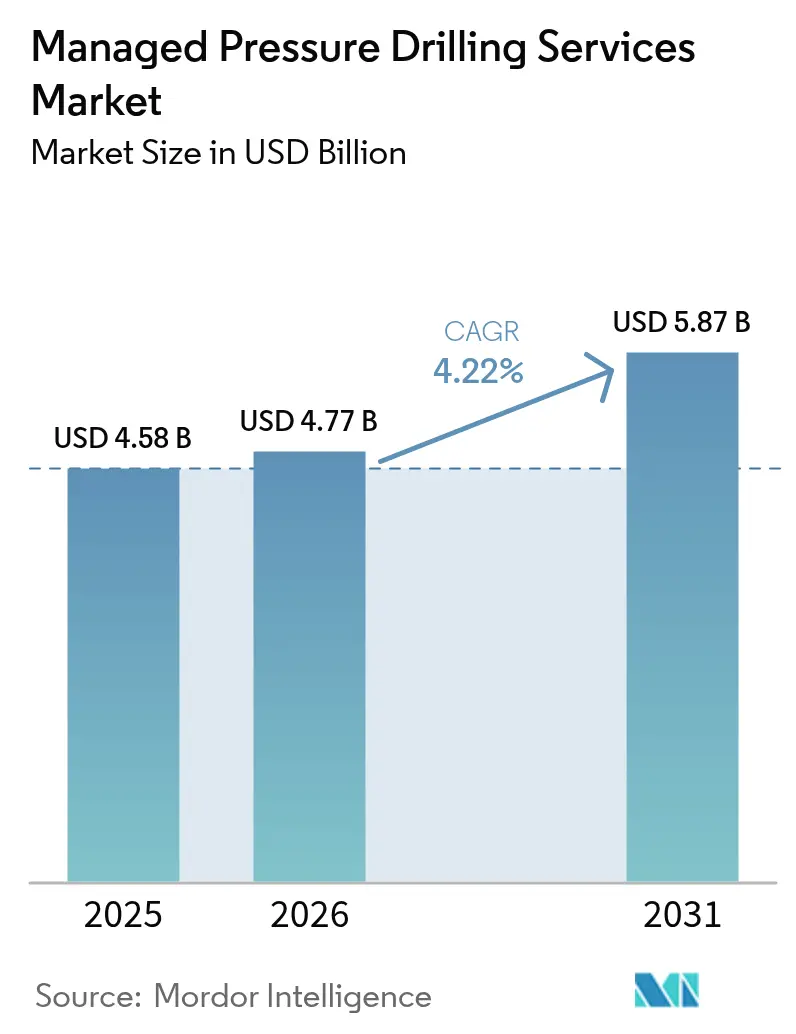

マネージド・プレッシャー・ドリリング・サービス市場規模は、2025年の45億8,000万米ドルから2026年に47億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.22%で2031年までに58億7,000万米ドルに達すると予測されています。

業界の勢いは、深海設備投資(CAPEX)の回復、高圧高温(HPHT)活動の急増、そしてオペレーターがより少ない人員でより狭い圧力マージンを管理できるようにする急速な自動化に根ざしています。デュアル・グラジエント技術革新、炭素回収・貯留(CCS)プロジェクト、および地熱坑井義務化が新たな収益源を提供する一方、掘削リグの日額料金の変動性と認定クルー不足が短期的な支出を抑制しています。市場リーダーであるHalliburton、SLB、およびWeatherfordはAI対応圧力自動化を重視してプレミアム契約を確保しており、一方でニッチ専門企業は水素対応および地熱坑井をターゲットにしています。オペレーターは設備と実行を一体化したパッケージをますます好むようになっており、サービス会社はより高い顧客シェアを獲得し、技術アップグレードを加速させることができます。

主要レポートの要点

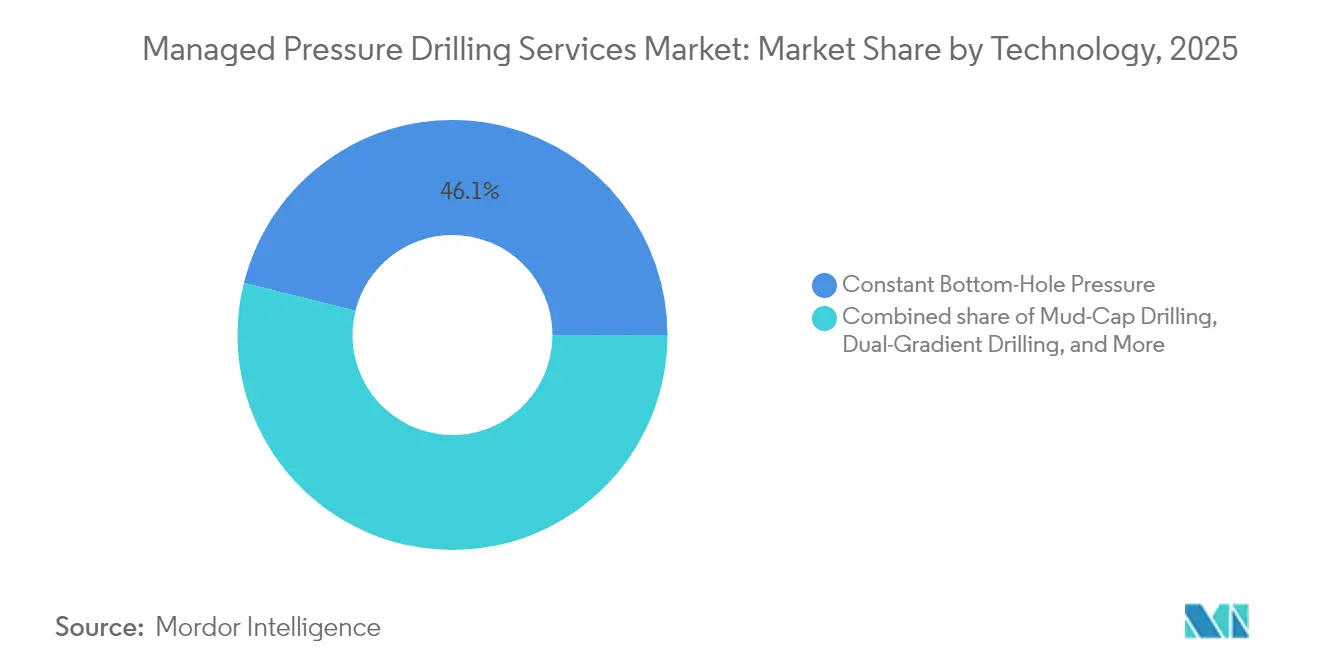

- 技術別では、コンスタント・ボトムホール・プレッシャー技術が2025年のマネージド・プレッシャー・ドリリング・サービス市場シェアの46.10%をリードし、デュアル・グラジエント・ドリリングは2031年にかけて年平均成長率(CAGR)5.95%で進展すると予測されています。

- サービスタイプ別では、設備レンタルが2025年の収益の47.70%を占め、オペレーターがターンキーオファリングを求めるにつれ、オペレーション・アンド・エグゼキューション・サービスは2031年にかけてCAGR 5.55%を記録すると予測されています。

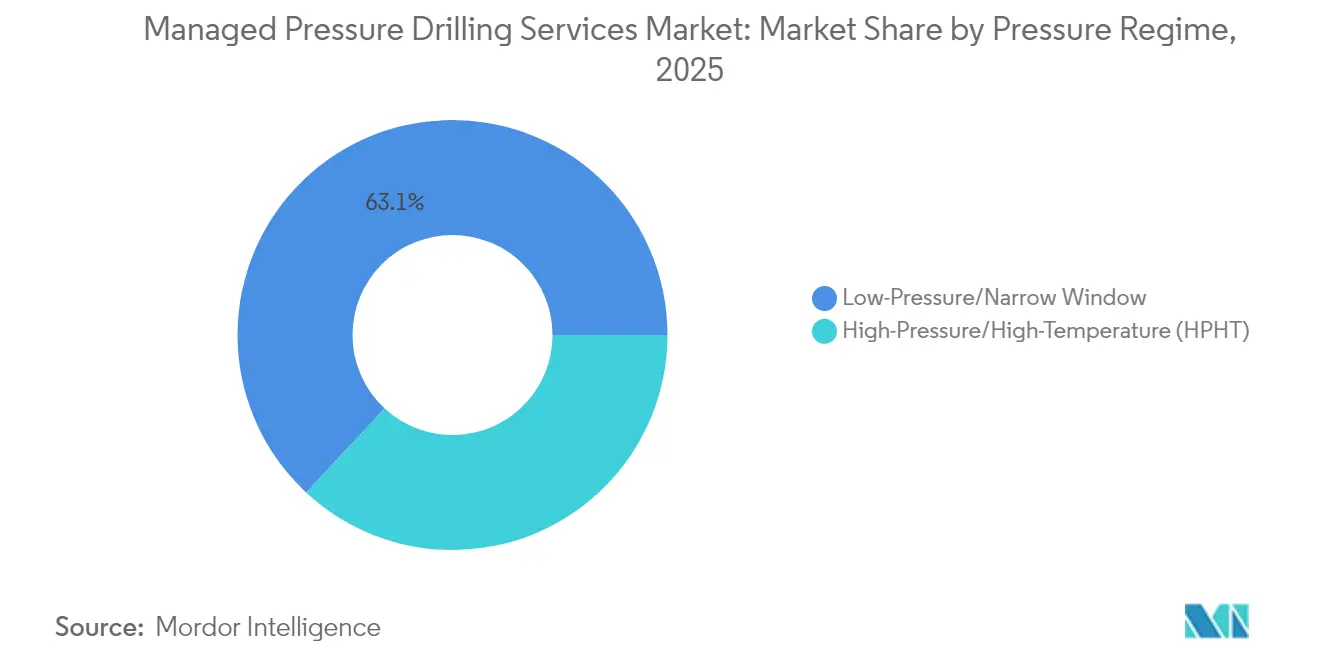

- 圧力レジーム別では、低圧・狭小ウィンドウ適用が2025年に63.10%のシェアを占め、HPHT環境は特に中東・北アフリカ全域でCAGR 6.12%と最速の成長を示しています。

- 坑井タイプ別では、開発生産坑井が2025年のマネージド・プレッシャー・ドリリング・サービス市場規模の53.20%を占め、一方でワイルドキャット・探鉱坑井はCAGR 6.02%で拡大する見込みです。

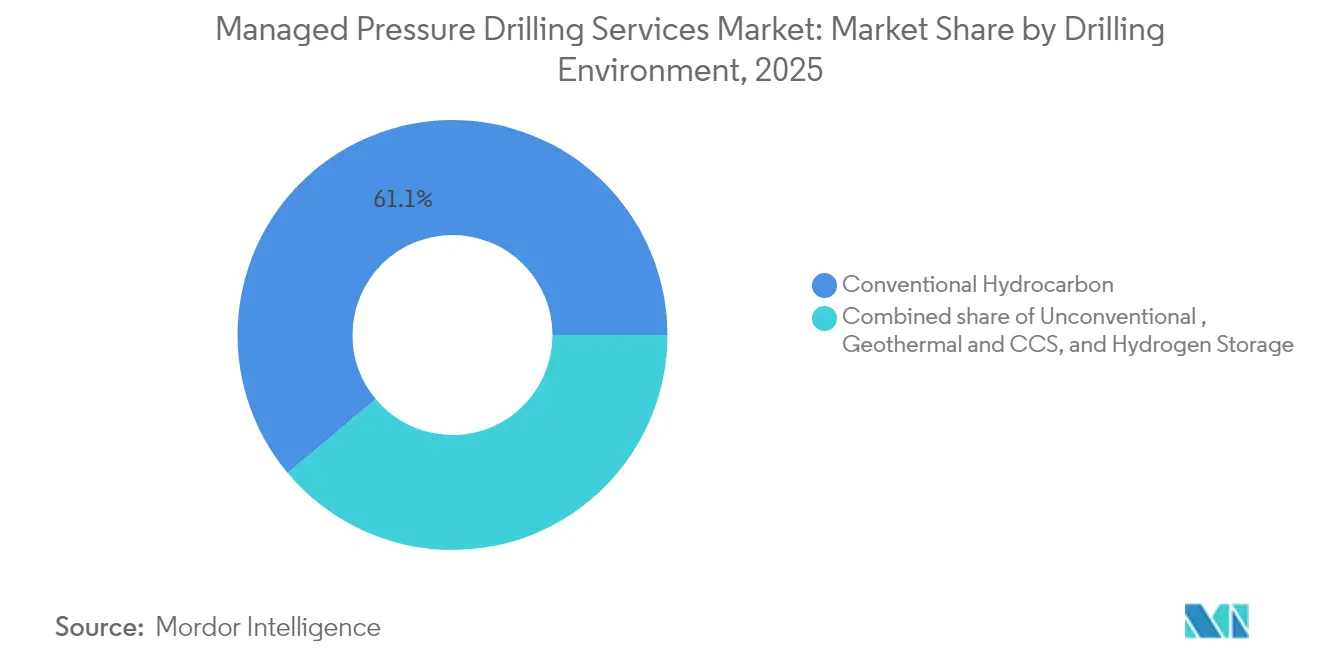

- 掘削環境別では、在来型炭化水素プロジェクトが2025年に61.10%のシェアを維持しましたが、非在来型地層は北米のシェール再フラクチャリングと欧州の地熱坑井に牽引されてCAGR 6.35%で成長しています。

- 適用別では、陸上プロジェクトが2025年収益の64.50%を占め、海洋開発は深海プロジェクト承認回復を背景にCAGR 5.72%で拡大すると見込まれています。

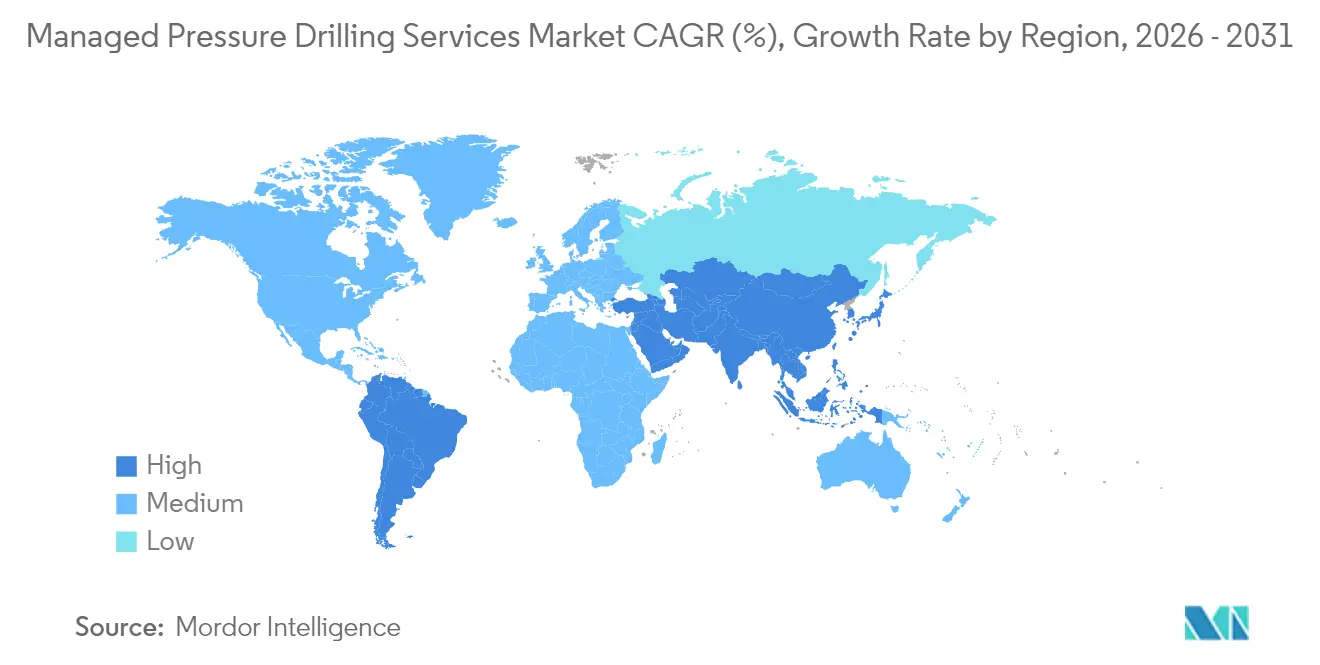

- 地域別では、北米が2025年に38.10%の収益シェアでリードし、中国およびインドにおける非在来型掘削の高まりによってアジア太平洋が2031年にかけてCAGR 6.82%と最速成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマネージド・プレッシャー・ドリリング・サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深海CAPEX回復の加速 | +1.2% | メキシコ湾、ブラジル、西アフリカ | 中期(2〜4年) |

| 中東・北アフリカにおけるHPHT坑井開発の急増 | +0.8% | 中東・北アフリカ;アジア太平洋への波及 | 長期(4年以上) |

| 北米における2025年以降のシェール再フラクチャリング波 | +0.6% | パーミアンおよびイーグルフォード盆地 | 短期(2年以内) |

| AI駆動の坑底圧力自動化 | +0.5% | 北米および北海での先行導入 | 中期(2〜4年) |

| CCSおよび水素対応坑井設計標準 | +0.3% | 北米およびEU;アジア太平洋へ拡大 | 長期(4年以上) |

| EUにおける地熱坑井へのMPD採用義務化 | +0.2% | 欧州連合;潜在的なグローバル標準化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深海CAPEX回復の加速

承認済み深海予算は2022年以降年間2,000億米ドルを超え、2015年から2020年の投資低迷を反転させ、マネージド・プレッシャー・ドリリング・サービス市場の展開に対する新たな需要を喚起しています[1]石油技術ジャーナル、「深海CAPEX回復がMPD需要を促進」、jpt.spe.org。シェブロンの57億米ドルのアンカー・プロジェクトはこの転換を示しており、超狭小ウィンドウでの安全な掘削に高度なMPDを活用する2万PSIシステムを採用しています。2025年に97%近くに達する掘削船稼働率は、高度な圧力制御を備えたリグを優先し、請負業者がプレミアム日額料金を要求できるようにしています。承認された深海キャンペーンは通常、探鉱・評価・生産の各フェーズにわたって複数のMPD対応坑井を含み、サービス需要を複合的に高めます。技術差別化は、複数年の契約バックログを目指すサービスプロバイダーにとって重要な競争上のレバーであり続けています。

中東・北アフリカにおけるHPHT坑井開発の急増

中東・北アフリカ全域の国営石油会社は1万5,000PSIおよび350°Fを超える貯留層をターゲットとしており、そこでは安全な坑井掘削にマネージド・プレッシャー・ドリリング・サービス市場のソリューションが不可欠となっています。HalliburtonおよびNaborsがオマーンで実施した自動ロータリー・スライド掘削は、AI強化MPDがいかに急速に標準的な操業慣行になりつつあるかを示しています[2]Halliburton、「オマーンにおける自動ロータリー・スライド掘削」、halliburton.com。サウジアラビア、UAE、およびカタールの規制枠組みは現在、定義された圧力閾値を超える坑井にMPDを義務付け、採用を加速させています。HPHTプロジェクトが増殖するにつれ、実績あるHPHTツールキットとクルー稼働可能性を持つサービスプロバイダーは明確な優位性を享受しています。

北米における2025年以降のシェール再フラクチャリング波

北米の生産者は既存シェール坑井の再フラクチャリングに資本を振り向け、バッケン候補400坑だけで最大20億米ドルの価値を引き出し、回収量を増大させています。デボン・エナジーは2024年第1四半期のイーグルフォード再フラクチャリングから8%の生産量増加を記録し、経済的な成果を実証しました。再フラクチャリング操作は、MPD設備と専門知識を投資判断の中心に置く複雑な多ゾーン圧力管理をしばしば伴います。設備と実行を一体化したパッケージは、クルー不足の中でも予測可能なコストとスケジュール成果を求めるオペレーターに響いています。

AI駆動の坑底圧力自動化

HalliburtonのLOGIXなどのリアルタイム最適化プラットフォームは掘削速度を30%向上させると同時に、坑井あたりの手動コマンドを約5,000件削減し、操業効率の改善を際立たせています。SLBのNeuroシステムはエクアドルで25回の自律的な軌道変更を記録し、ジオステアリングおよび圧力変調における機械学習の価値を実証しました。CorvaのクラウドアナリティクスはAI予測圧力制御により坑井コストを10万〜15万米ドル削減します。累積効果により非生産時間が削減され、クルー不足が緩和され、安全性が向上し、マネージド・プレッシャー・ドリリング・サービス市場全体にわたってこの技術の魅力が増大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MPD予算を圧迫するリグ日額料金の変動 | -0.7% | グローバル、特に海洋市場 | 短期(2年以内) |

| 認定MPDクルーの世界的不足 | -0.5% | グローバル、アジア太平洋および新興市場で深刻 | 中期(2〜4年) |

| 合弁坑井におけるデータ所有権紛争の継続 | -0.3% | グローバル、国際合弁事業に集中 | 中期(2〜4年) |

| 沖合北極圏における掘削液排出規制の厳格化 | -0.2% | 北極圏地域、主にノルウェーおよびカナダ北極圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MPD予算を圧迫するリグ日額料金の変動

過酷環境対応セミサブマーシブルは2024年に1日あたり39万〜51万米ドルを要求し、9年ぶりの高水準により裁量的な掘削支出が圧縮されました。MPDサービスは通常、坑井総費用に15〜25%を追加するため、突然の料金上昇によってオペレーターは展開を延期または縮小します。TotalEnergiesが高仕様掘削船の過半数株式を取得するようなオーナーシップモデルは、コスト上昇を抑制する取り組みを示しています。リグ料金は2026年までに緩やかに低下すると予想されますが、好況・不況サイクルがMPD予算の慎重化を下支えしています。

認定MPDクルーの世界的不足

MPDクルーは在来型掘削、リアルタイムデータ解釈、および自動化圧力制御における複合的な能力を必要としますが、世界的な研修能力は需要に遅れをとっています[3]OnePetro、「世界的なMPDクルーの能力格差」、onepetro.org。地元コンテンツ義務化は、国有化目標が訓練済み人員数を上回るインド、インドネシア、およびナイジェリアなどの市場での不足を悪化させています。クルー不足はサービス料金を押し上げ、プロジェクトスケジュールを延ばし、請負業者がシミュレーターベースの研修とリモートサポートモデルを加速させることを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デュアル・グラジエント技術革新が加速

コンスタント・ボトムホール・プレッシャー手法は2025年のマネージド・プレッシャー・ドリリング・サービス市場規模の46.10%を占め、棚上、HPHT、および陸上坑井にわたる幅広い適用性を反映しています。しかし、デュアル・グラジエントシステムは、深海オペレーターがライザー圧力からマッドウェイトを切り離す能力を活用して坑底ストレスを低減しキック耐性を向上させるため、2031年にかけてCAGR 5.95%で上昇しています。

デュアル・グラジエントの急増は、急速な圧力補正のために地表制御ループと同期する統合海底ポンプ展開と同時に起きています。AIリンクセンサーが坑底圧力解析を精緻化し、坑井バルーニング事象を削減しています。マッド・キャップ掘削は全損シナリオのニッチ用途として残り、リターンフロー制御手法はシェールプレイの水平坑井に対応していますが、いずれもマネージド・プレッシャー・ドリリング・サービス市場に浸透する広範な自動化の波から恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入時にご利用いただけます

サービスタイプ別:オペレーション統合が成長を牽引

設備レンタルは2025年に収益の47.70%を占め、オペレーターが特殊マニホールド、チョーク、およびローテーティング・コントロール・デバイスに関連する資本支出を回避したためです。オペレーション・アンド・エグゼキューション・パッケージのマネージド・プレッシャー・ドリリング・サービス市場規模は、クルー不足とリスク分担インセンティブに後押しされてCAGR 5.55%と速いペースで拡大すると予測されています。

統合契約は認定人員、リアルタイムアナリティクス、およびパフォーマンス保証とハードウェアをバンドルし、オペレーターが最新ツールセットにアクセスしながら実行リスクを移転できるようにします。設計・エンジニアリングサービスは、特にカスタム油圧モデリングを必要とするフロンティアのHPHTおよびCCS坑井に対して安定した需要を維持しています。研修・サポート需要は、請負業者が現地クルーの認定とリモートオペレーションセンターの稼働を急ぐにつれて膨らんでいます。

圧力レジーム別:HPHTの適用が加速

低圧・狭小ウィンドウプロジェクトが2025年の収益の63.10%を占め、成層安定性が重要な成熟油田でのMPDの起源を示しています。しかし、HPHT坑井は中東の炭酸塩岩プレイ、米国メキシコ湾超深海、およびアジア太平洋の深層ターゲットを背景にCAGR 6.12%で拡大しています。

シェブロンのアンカー坑井は2万PSI定格の坑底閉鎖装置(BOP)がサージ・スワブリスクを軽減するための同時MPD統合を強制するフロンティアを示しています。2024年10月施行の新たな米国安全環境執行局(BSEE)規則は圧力制御コンプライアンスを引き上げ、HPHT MPD需要を強化しています。ベンダーは2万PSIのローテーティングヘッドと高温エラストマーで対応し、マネージド・プレッシャー・ドリリング・サービス市場の適用範囲を拡大しています。

注記: 個別セグメントのシェアはレポート購入時にご利用いただけます

坑井タイプ別:探鉱の複雑性が技術革新を牽引

開発生産坑井は2025年のマネージド・プレッシャー・ドリリング・サービス市場規模の53.20%を占め、棚上および陸上油田での繰り返しプログラムによるものです。しかし、探鉱坑井は未知の間隙圧力レジームがリスク低減インセンティブを高めるため、CAGR 6.02%で拡大する見込みです。

シエラレオネ、ナミビア、およびスリナムのワイルドキャット坑井は、噴出リスクとデータ不確実性を軽減するためにスパッドからMPDを予算化するようになっています。ワークオーバーおよび再突入のニッチは、オペレーターがシェール横坑井を再フラクチャリングしたり老朽化した海洋坑井をサイドトラックしたりする際に成長し、既存ケーシングとコンプリーションに絡んだリアルタイムの圧力管理を必要としています。

掘削環境別:非在来型の急増が継続

在来型炭化水素は2025年に61.10%のシェアを維持しましたが、北米の再フラクチャリングと多段シェールコンプリーションがより狭い圧力ウィンドウを求めるにつれ、非在来型地層はCAGR 6.35%の軌道を描いています。欧州の地熱坑井も明るい材料です。MPD条項の義務化がフランスのアルザス入札に現れており、イタリアのオペレーターは孔隙損失および誘発地震を防ぐために地熱MPDを試験しています。オランダおよびカリフォルニアの炭素貯留パイロットプロジェクトでは、CO₂注入時のキャップロック保全にMPDが展開され、マネージド・プレッシャー・ドリリング・サービス市場の新たな地平が開かれています。

注記: 個別セグメントのシェアはレポート購入時にご利用いただけます

適用別:海洋技術の推進

陸上プロジェクトは米国の豊富なシェール、中東のHPHT陸上リグ、およびラテンアメリカの重質油田によって2025年収益の64.50%を生み出しました。海洋需要はブラジルのプレソルト、メキシコ湾超深海、および西アフリカのフロンティアプレイに支えられてCAGR 5.72%で拡大すると予測されています。

浮体式掘削ユニットはヒーブ、ループ海流、およびライザー圧力の複雑な問題に直面しており、MPDハードウェアの統合をより複雑にしますが必須としています。請負業者は海底ローテーティング・デバイスとライザー圧力制御モジュールを備えた老朽掘削船を改修して稼働率向上を図っており、このトレンドがマネージド・プレッシャー・ドリリング・サービス市場の海洋モメンタムを下支えしています。

地域分析

北米は2025年に38.10%の収益リードを維持し、シェール再フラクチャリング、パーミアンHPHT水平坑井、およびメキシコ湾超深海坑井が集合的にMPD需要を押し上げました。AI対応圧力自動化の早期採用と確立された研修インフラがサービスコストの競争力を維持しています。SLBの統合掘削契約に支えられたメキシコのトリオン油田は、国営石油会社向けMPDの地域内深化普及を示しています。

アジア太平洋は2031年にかけてCAGR 6.82%が見込まれる、マネージド・プレッシャー・ドリリング・サービス市場の最速成長セグメントです。中国の深さ8kmに及ぶ順北坑井や四川の過圧シェールへの進出は、H₂S流入を回避するための精密な圧力エンベロープを必要としています。インドの掘削リグ台数は2024年の111台から2028年には142台に増加すると予測され、海洋KG盆地HPHTおよび陸上ラジャスタン評価キャンペーンに対する追加的なMPD需要を生み出しています。東南アジアではマレーシアとインドネシアで深海ガス見通しが復活し、オーストラリアはカーボンニュートラル目標に沿ったCCSパイロット坑井の準備を進めています。

欧州は北海HPHT坑井、バルト海CCSパイロット、ならびにドイツとフランスの地熱ホットスポットに牽引されて着実な成長を示しています。EUの厳格な坑井完全性規則が地熱およびCCS坑井のライセンス条件にMPDを組み込み、技術牽引を強化しています。ノルウェーのフルフィールドMPD採用標準が大陸全体にベストプラクティスをさらに普及させています。

中東・アフリカはサウジアラビアとカタールのHPHT炭酸塩岩開発、さらにナミビアとアンゴラの新興深海キャンペーンから恩恵を受けています。国営石油会社の義務化とHPHTターゲットが堅調な需要を支えていますが、クルーの現地化が引き続きボトルネックとなっています。ブラジルのプレソルトとアルゼンチンの非在来型バカ・ムエルタが南米の成長を牽引しています。

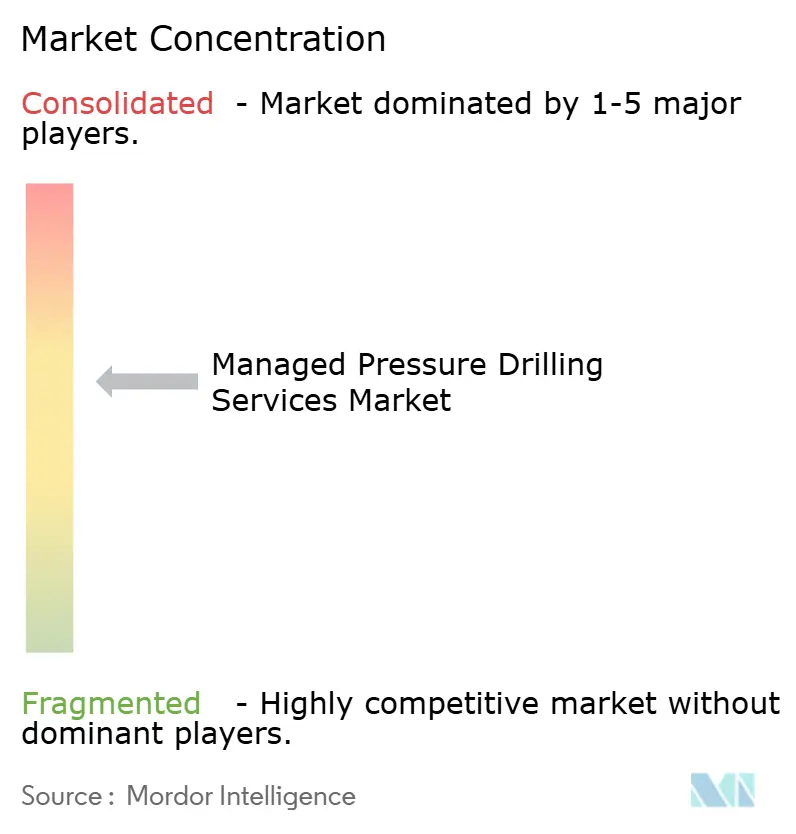

競合状況

マネージド・プレッシャー・ドリリング・サービス市場は適度に断片化されています。Halliburton、SLB、およびWeatherfordは、グローバルインフラと独自の自動化プラットフォームに支えられ、相当なシェアを保持しています。HalliburtonのLOGIXは30%の掘削速度向上と坑底事故の低減を実証した後、複数の北海契約を獲得しました。SLBのメキシコにおける18坑のトリオン受注は、AIベースのNeuroスタックと統合サービスバンドル戦略を裏付けています。

パートナーシップは引き続き重要です。HalliburtonはSekalと協力し、リアルタイム油圧および掘削パラメータ最適化を統合した世界初の自動オンボトム掘削システムをEquinorに提供しました。NaborsはMPDをリグ・フリートに組み込み、動員スケジュールを短縮しインターフェースリスクを削減する「MPD対応」チャーターを提供しています。Enhanced Drillingは冷水レオロジー向けに調整した海底ポンプバリアントで北極圏および地熱のニッチプロジェクトを獲得しています。

統合は継続しています。Helmerich & PayneによるKCA Deutagの20億米ドルでの買収は陸上リーチとMPD能力を拡大し、一方でSLBのChampionX買収計画は掘削・コンプリーション化学の知見とリアルタイム圧力管理の融合を目指しています。これらの動きは、リグ、デジタルワークフロー、およびMPDを単一の商業オファリングにパッケージ化した垂直統合型坑井掘削スイートへの転換を予告し、マネージド・プレッシャー・ドリリング・サービス市場全体にわたる価格設定と差別化レバーを再形成しています。

マネージド・プレッシャー・ドリリング・サービス業界リーダー

Schlumberger Limited

Nabors Industries Ltd

Weatherford International PLC

Halliburton Company

NOV Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SLBはウッドサイド・エナジーのメキシコ沖合超深海トリオン契約を受注し、AI対応掘削と統合サービスによる18坑を対象としています。

- 2025年2月:HalliburtonとSekalは、LOGIXオートメーションとドリルトロニクスを融合し、北海のEquinorに世界初の自動オンボトム掘削システムを提供しました。

- 2025年1月:SLBはシェルから英国北海およびメキシコ湾全域にデジタル掘削最適化を展開する複数地域の深海受注を獲得しました。

- 2024年12月:SLBはブラジルの9基のリグにわたる100坑以上を対象として、ペトロブラスから8億米ドルの統合深海サービス契約を獲得しました。

世界のマネージド・プレッシャー・ドリリング・サービス市場レポートのスコープ

マネージド・プレッシャー・ドリリング・サービス市場レポートには以下が含まれています:

| コンスタント・ボトムホール・プレッシャー |

| マッド・キャップ・ドリリング |

| デュアル・グラジエント・ドリリング |

| リターンフロー制御掘削 |

| その他の新興技術 |

| 設計・エンジニアリング |

| 設備レンタル |

| オペレーション・アンド・エグゼキューション |

| 研修・サポート |

| 低圧・狭小ウィンドウ |

| 高圧高温(HPHT) |

| ワイルドキャット・探鉱 |

| 開発生産 |

| ワークオーバーおよび再突入 |

| 在来型炭化水素 |

| 非在来型(シェール、タイト、炭層メタン(CBM)) |

| 地熱 |

| CCSおよび水素貯留 |

| 陸上 |

| 海洋 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 技術別 | コンスタント・ボトムホール・プレッシャー | |

| マッド・キャップ・ドリリング | ||

| デュアル・グラジエント・ドリリング | ||

| リターンフロー制御掘削 | ||

| その他の新興技術 | ||

| サービスタイプ別 | 設計・エンジニアリング | |

| 設備レンタル | ||

| オペレーション・アンド・エグゼキューション | ||

| 研修・サポート | ||

| 圧力レジーム別 | 低圧・狭小ウィンドウ | |

| 高圧高温(HPHT) | ||

| 坑井タイプ別 | ワイルドキャット・探鉱 | |

| 開発生産 | ||

| ワークオーバーおよび再突入 | ||

| 掘削環境別 | 在来型炭化水素 | |

| 非在来型(シェール、タイト、炭層メタン(CBM)) | ||

| 地熱 | ||

| CCSおよび水素貯留 | ||

| 適用別 | 陸上 | |

| 海洋 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

マネージド・プレッシャー・ドリリング・サービス市場の現在の規模は?

市場は2026年に47億7,000万米ドルと評価され、CAGR 4.22%で2031年までに58億7,000万米ドルに達すると予測されています。

最も速く成長している技術セグメントはどれですか?

デュアル・グラジエント・ドリリングは深海坑井における優れたパフォーマンスにより、2031年にかけてCAGR 5.95%を記録すると予想されています。

アジア太平洋が最も速く成長している地域市場である理由は何ですか?

中国における積極的な超深層・非在来型掘削に加え、インドの拡大する掘削リグ台数が地域CAGR 6.82%をもたらすと予測されています。

AIシステムはMPD操業をどのように変えていますか?

LOGIXおよびNeuroなどのAIプラットフォームはリアルタイムの圧力制御を自動化し、掘削速度を最大30%向上させながらクルーの作業負荷を削減しています。

MPDの広範な普及を阻むものは何ですか?

リグ日額料金の高い変動性と認定MPDクルーの不足が主な障壁であり、予測CAGRを合計1.2パーセントポイント引き下げています。

将来の需要を高める新興適用分野はどれですか?

炭素回収・貯留(CCS)坑井、EUにおける地熱掘削の義務化、および水素貯留パイロットが、今後10年間にわたってMPDの潜在市場を拡大すると見込まれています。

最終更新日: