5Gサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 133.73 十億米ドル |

| 市場規模 (2031) | 320.48 十億米ドル |

| 成長率 (2026 - 2031) | 19.10% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gサービス市場分析

5Gサービス市場規模は、2025年の1,304億6,000万米ドルから2026年には1,337億3,000万米ドルに増加し、2031年までに3,204億8,000万米ドルに達すると予測されており、2026年〜2031年にかけて19.1%のCAGRで成長します。堅調なネットワークスライシングの収益化、プライベートネットワーク導入の拡大、および固定無線アクセスの規模拡大が、従来の消費者向けプランを超えた収益源を広げています。オペレーターはカバレッジと容量のバランスを取るためにミッドバンドの高密度化を優先しており、ハイパースケールクラウドとの提携が接続マージンを圧縮し、垂直産業特化型ソリューションの展開を加速させています。スペクトルに関する政策の勢いとリリース18のアップグレードが、超高信頼低遅延接続に対する企業需要を前倒しにしています。

主要レポートのポイント

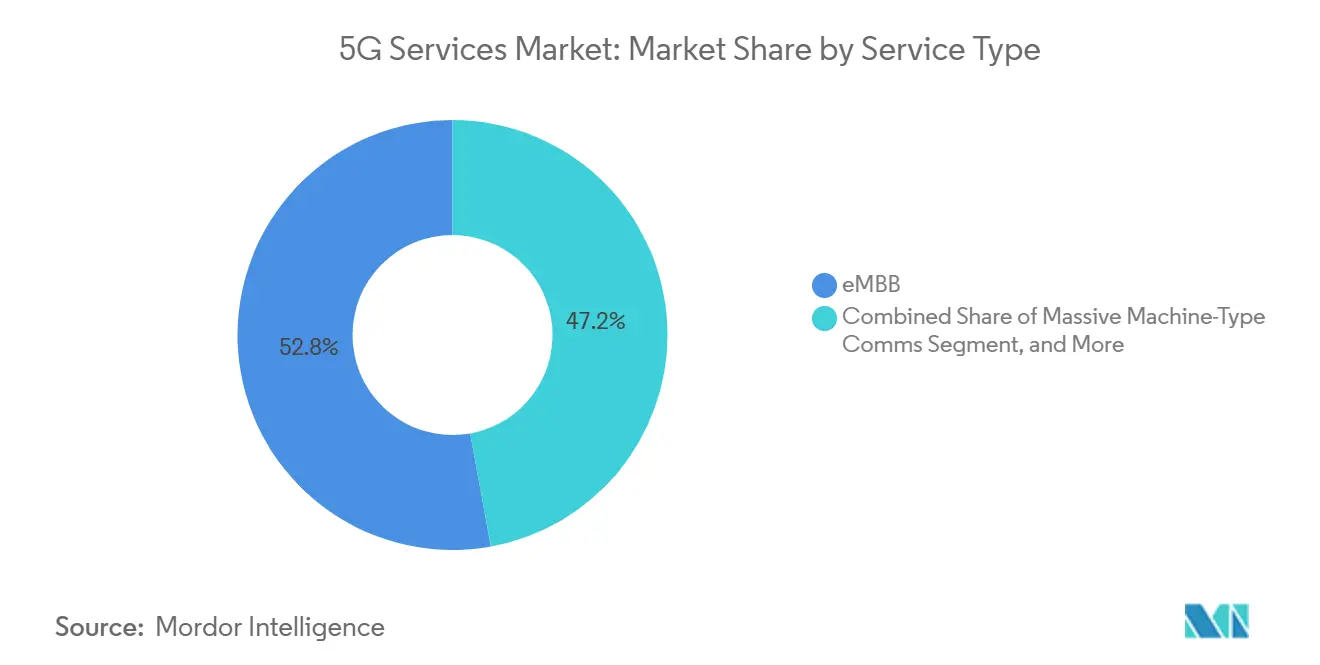

- サービスタイプ別では、拡張モバイルブロードバンドが2025年の5Gサービス市場シェアの52.84%をリードし、大規模マシンタイプ通信は2031年にかけて19.21%のCAGRで拡大すると予測されています。

- ネットワークアーキテクチャ別では、ノンスタンドアロン展開が2025年の5Gサービス市場規模の63.72%のシェアを占め、スタンドアロンコアは2031年にかけて19.53%のCAGRで進展しています。

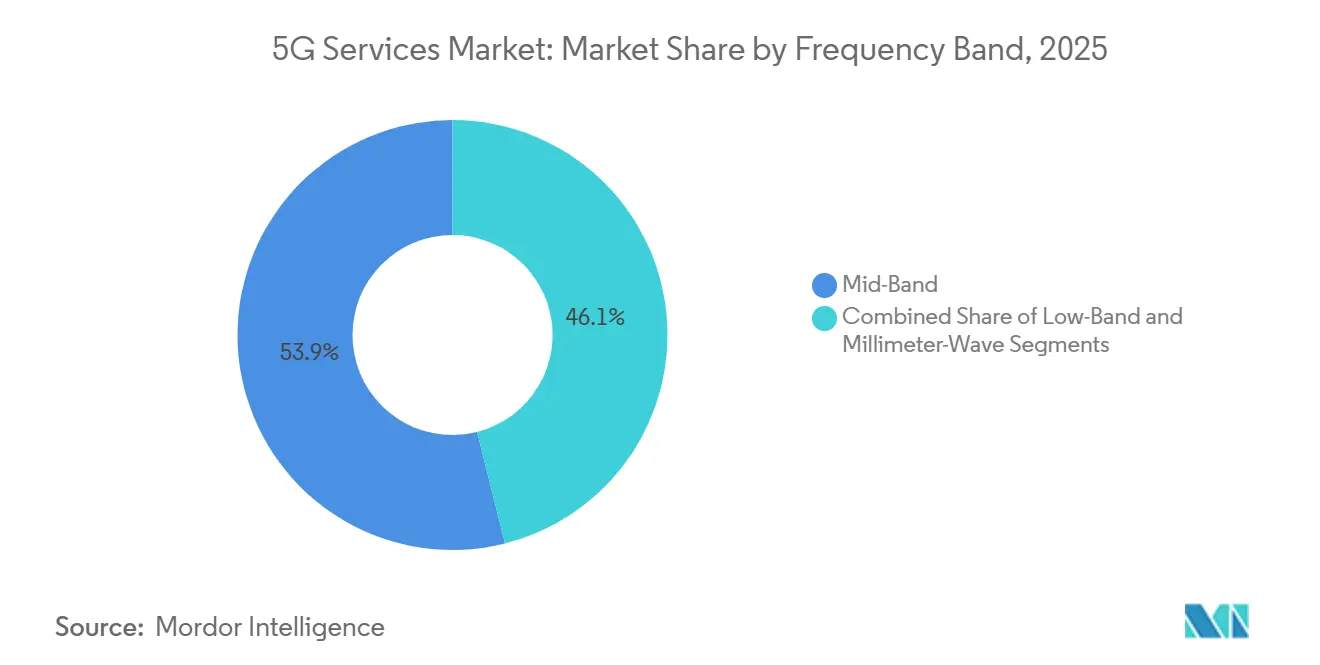

- 周波数帯域別では、ミッドバンド資産が2025年の5Gサービス市場規模の53.92%を占め、2031年まで19.14%のペースで成長すると予測されています。

- エンドユーザー産業別では、ITおよび通信セグメントが2025年に29.63%の収益シェアを保持しており、製造業が最も急速に成長しており、2031年にかけて20.07%のCAGRで上昇しています。

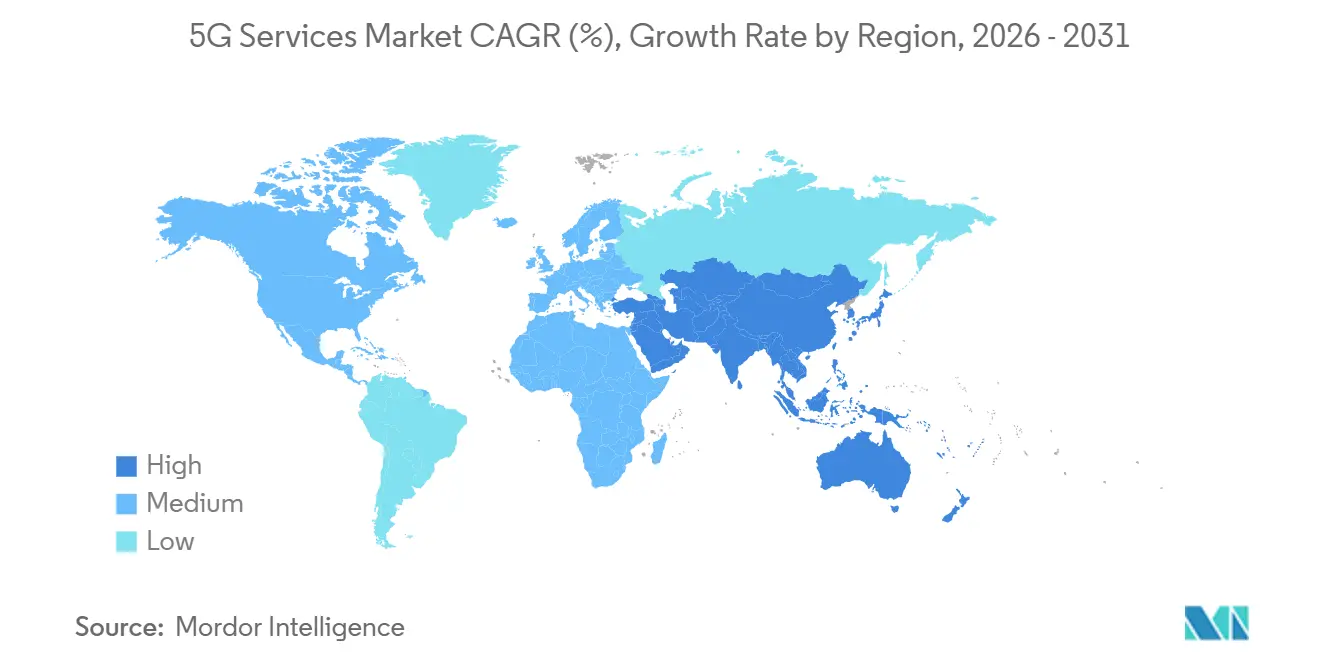

- 地域別では、アジア太平洋が2025年の収益の40.92%を占め、中東が2031年にかけて20.01%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル5Gサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータトラフィックの爆発的増加 | +8.5% | グローバル、アジア太平洋および北米で最も高い影響 | 中期(2〜4年) |

| eMBBサービスに対する高い消費者需要 | +6.2% | グローバル、北米およびヨーロッパの先進市場が主導 | 短期(2年以内) |

| 企業のデジタルトランスフォーメーションのユースケース | +12.8% | グローバル、アジア太平洋およびヨーロッパの製造拠点での早期採用 | 長期(4年以上) |

| 政府によるスペクトル解放イニシアチブ | +7.1% | 地域的、北米、ヨーロッパ、および一部のアジア太平洋市場に集中 | 中期(2〜4年) |

| CBRSおよびローカルライセンス帯域でのプライベート5G導入 | +5.4% | 北米およびヨーロッパ、アジア太平洋での新興採用 | 長期(4年以上) |

| ネットワークスライシングおよびSLAティアによる収益化 | +9.8% | グローバル、アジア太平洋および一部のヨーロッパ市場での高度な実装 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの爆発的増加

月間トラフィックは2025年の141エクサバイトから2031年には推定400エクサバイトに増加し、郊外のマクロ層に負荷をかけ、追加のミッドバンドセル分割を引き起こしています。固定無線回線は北米で前年比2倍となり、モビリティチャネルから容量を転用し、ミリ波スモールセルの経済性を実証しました。超高精細動画は現在ダウンリンク量の72%を占め、クラウドゲーミングは動的スペクトル共有を必要とする断続的なアップリンクピークをもたらしています。常時接続のウェアラブルおよび自動車テレマティクスがセッションプロファイルを多様化し、通信事業者は輻輳イベント時のエクスペリエンス品質を維持するAI駆動のトラフィックステアリングへと向かっています。

eMBBサービスに対する高い消費者需要

無制限ギガビットプランが5G総収益の52.84%を占め、米国のオペレーターはプラン移行によるユーザー1人当たりの平均収益が4.20米ドル増加したと報告しています。韓国の通信事業者はクラウドストレージとストリーミング特典をバンドルし、6ヶ月以内にプレミアムティアの採用率を38%超に引き上げました。スマートフォンによる8Kキャプチャが対称的なトラフィックバーストを生み出し、アップリンクキャリアアグリゲーションおよび補完的なスペクトルブロックへの投資を強いています。オペレーターは無利子ファイナンスを通じてハンドセットのアップグレードを収益化し、交換サイクルを短縮して加入者をより高マージンのティアに固定しています。

企業のデジタルトランスフォーメーションのユースケース

工場、物流ハブ、および病院のプライベートネットワークは、10ミリ秒未満の遅延と99.999%の信頼性を要求します。ドイツのある電子機器工場は、予知保全をサポートするスタンドアロンスライスに移行することでダウンタイムを18%削減しました。[1]Siemens、「SiemensがアンベルクエレクトロニクスプラントでプライベートG5ネットワークを稼働」、SIEMENS.COM CBRSプライベート5Gを使用する米国の自動車ラインでは、240台の自律走行車がリアルタイムで連携することでサイクルタイムを12%短縮しました。医療パイロットでは、8ミリ秒未満の触覚遅延で遠隔ロボット手術を実現し、治験の閾値を満たしました。これらの実証事例が取締役会レベルの信頼を高め、ターンキー5Gキャンパスネットワークのパイプライン成長を促進しています。

政府によるスペクトル解放イニシアチブ

規制当局はミッドバンドオークションを加速させ、数十億ドルを調達して接続プログラムに充てながら、落札者に迅速な展開条項を課しました。米国の3.45 GHz帯オークションは72億米ドルを集め、2027年までに60%の展開を義務付けています。[2]連邦通信委員会、「FCCが上位3.45 GHzスペクトルオークションを終了」、FCC.GOV ヨーロッパは6 GHz帯を調和させ、国境を越えた物流スライスをサポートしました。サウジアラビアは2.6 GHzおよび3.5 GHzチャネルをオークションにかけ、10億1,000万米ドルを集め、ターンキー無線機を持つベンダーを優遇しながら3年以内に70%のカバレッジを規定しました。合理化されたスペクトル解放は、通信事業者の設備投資サイクルを加速させる投資の確実性を固定します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | |

|---|---|---|---|

| 高い展開コストと長いROI期間 | -2.8% | グローバル、新興市場および農村部の北米で深刻 | 長期(4年以上) |

| 断片化した遅延スペクトル政策 | -1.9% | 南米、アフリカ、東南アジアの一部 | 中期(2〜4年) |

| 新興市場における5Gデバイスの準備不足 | -1.6% | サハラ以南アフリカ、南アジア、ラテンアメリカの一部 | 短期(2年以内) |

| 地政学的なベンダー規制と貿易禁止 | -2.1% | ヨーロッパ、北米、オーストラリア、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い展開コストと長いROI期間

スタンドアロンコア、高密度ミッドバンドグリッド、およびアップグレードされたバックホールは、2024年〜2027年にかけてグローバルで1,500億米ドルを超える支出となり、回収期間が7〜9年に延びています。[3]GSMA Intelligence、「グローバルモバイルインフラ投資見通し2024〜2027」、GSMAINTELLIGENCE.COM 米国のある通信事業者はCバンド高密度化のために180億米ドルの追加設備投資を明らかにし、光ファイバーのない農村サイトにはそれぞれ25万米ドルが必要で、デジタル格差が拡大しています。エネルギーコストは4Gと比較して30〜40%上昇し、オペレーターは炭素削減目標を満たし運営費を管理するために再生可能エネルギー契約を締結しています。資本圧力がコスト敏感な地域でのスタンドアロン移行を遅らせています。

断片化した遅延スペクトル政策

不統一な帯域計画が機器のスケール経済を妨げています。ブラジルは26 GHz帯オークションを2026年に延期し、主要都市圏での固定無線展開を遅らせ、光ファイバー既存事業者の地位を強固にしました。2025年末までに5G帯域を割り当てたアフリカ54カ国のうちわずか18カ国にとどまり、高い最低落札価格により多くのブロックが売れ残りました。ASEAN諸国はいまだ3.5 GHzの調和を欠いており、多国籍企業は国別の無線機を調達せざるを得ず、観光業向けの国境を越えたローミングを妨げています。規制の遅れが投資家の信頼を低下させ、農村部のカバレッジ改善を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:スループットから接続密度へのシフト

拡張モバイルブロードバンドは2025年の収益の52.84%を占め、ギガビット速度の消費者向けパッケージおよび郊外の固定無線リンクへの需要を反映しています。しかし、大規模マシンタイプ通信は2031年にかけて19.21%で拡大しており、製造業、公益事業、およびスマートシティグリッドに溢れるバッテリー効率の高いセンサーへのシフトを示しています。オペレーターがガードバンドおよびレガシー2Gスペクトルを低電力オーバーレイ向けに再割り当てするにつれ、ナローバンドIoTエンドポイントの5Gサービス市場規模が拡大しており、5米ドル未満のモジュール価格でセルあたり50,000台のデバイスをサポートできるようになっています。

URLLCは依然としてニッチであり、成熟した責任フレームワークを待つ車両対あらゆるもの(V2X)パイロットおよび遠隔制御ロボティクスに限定されています。それでも、2028年までにリリース18のスケジューリングとエッジコンピューティングの収束がサービスタイプ間の境界を曖昧にするでしょう。分析プラットフォームとmMTCスライスをバンドルするオペレーターは粘着性の高い企業収益を生み出し、5Gサービス市場の長期的な成長を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ネットワークアーキテクチャ別:スタンドアロンが収益化を解放

ノンスタンドアロン展開は、LTEコアが迅速な市場投入を可能にしたため、2025年に63.72%のシェアを保持しました。しかし、19.53%で成長しているスタンドアロンネットワークは、スライシング、確定的遅延、およびボイスオーバーニューラジオサービスの前提条件です。米国のある通信事業者は全国的なスタンドアロン稼働後に通話設定時間を35%短縮しました。企業クライアントがノンスタンドアロンでは保証できない専用SLAを要求するにつれ、5Gサービス市場シェアのシフトが加速しています。

設備投資のハードルは残っていますが、レガシーパケットコアを廃止するオペレーターはデータセンター統合とクラウドネイティブ自動化による運営費削減を実現しています。新興市場はノンスタンドアロンをより長く維持するかもしれませんが、LTEの負担のないグリーンフィールド参入者はクラウドネイティブスタンドアロンに直接移行し、未開拓地域での5Gサービス市場のフットプリントを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

周波数帯域別:ミッドバンドが主力であり続ける

ミッドバンドスペクトルは2025年の収益の53.92%を占め、エリアカバレッジと400〜500 Mbpsの中央値速度を融合させた3.5 GHzおよびCバンド展開によって牽引されました。オペレーターがキャリアを集約しマッシブMIMOを活用するにつれ、ミッドバンドに関連する5Gサービス市場規模は19.14%成長すると予測されています。ミリ波の採用はスタジアムや都心部に限定されていますが、リリース18のキャリアアグリゲーションはプレミアム消費者ティア向けにマルチギガビットの向上を約束しています。ローバンド層は農村部のカバレッジを維持しますが、アップセルの可能性は限られており、主にモビリティカバレッジのバックストップとして機能しています。

中国の早期2.6 GHz展開が先行優位をもたらし、北米の通信事業者はケーブルブロードバンドに対抗するためにCバンドを高密度化しています。欧州規制当局の慎重な6 GHz規則は調和されたミッドバンドの新たなトランシェを解放し、グローバル5Gサービス市場を支えるスペクトルミックスを強化するでしょう。

エンドユーザー産業別:製造業が急成長

ITおよび通信は、オペレーターとクラウドプレーヤーがネットワーク制御とエッジホスティングのために5Gを内部化したことで、2025年の収益の29.63%を生み出しました。しかし、製造業は自律ロボットと機械視覚検査を調整するプライベートネットワーク展開によって20.07%のCAGRで上昇しています。組立工場がリアルタイム制御ループのための確定的遅延を要求するにつれ、ショップフロア接続の5Gサービス市場が成長しています。

ミシガン州での自動車およびモビリティの試験では協調的な衝突回避が確認され、エネルギー公益事業者はサブ秒のグリッド障害分離のためにプライベート5Gを展開しました。医療パイロットは探索的な段階にとどまっていますが、規制当局の進化する償還ルールが2027年以降に相当な上昇余地を解放する可能性があります。メディアプロデューサーは8K放送のためにポータブル5Gアップリンクを活用しており、消費者モビリティをはるかに超えた垂直産業の機会の広がりを示しています。

地域分析

アジア太平洋は2025年の収益の40.92%を供給し、中国の400万サイトのミッドバンドフットプリントと2つの全国通信事業者によるインドの急速な都市カバレッジに支えられています。China Mobileは2025年末に300都市で5G-Advancedを展開し、10 Gbpsのプレミアムティアとゲーミングパスをバンドルしました。日本のオープンRANの構築により農村サイトコストが28%削減され、韓国は世界最高の72%の5G普及率を誇っています。

中東は20.01%のCAGRで最も急成長している地域です。アラブ首長国連邦のオペレーターは2025年半ばまでに人口の95%をカバーし、自律シャトルとAI交通制御によるスマートシティパイロットを支えています。サウジアラビアの通信事業者はビジョン2030の目標に沿って、石油、物流、医療の垂直産業に対応するために主要都市圏全体でスタンドアロンコアを展開し、トルコは最大3都市で5Gを稼働させ、固定無線競争を目指しています。

北米とヨーロッパは加入者主導の成長が鈍化していますが、企業向けおよび固定無線のスケーリングへとシフトしています。米国のある通信事業者のCバンドネットワークは2025年12月までに2億3,000万人をカバーし、400万の固定無線回線を収益化しました。Deutsche Telekomの国境を越えたスライスが企業収益を前年比14%増加させました。南米とアフリカはオークションの遅延、デバイスの手頃さのギャップ、およびバックホールの不足により遅れをとっていますが、ブラジルと南アフリカでの選択的な展開が光ファイバーの攻勢に対してモバイル既存事業者を守っています。

競合環境

グローバルサービス収益は中程度に集中しており、上位10社のオペレーターが約58%を支配していますが、ほとんどの市場はライセンス障壁によって囲まれた国内寡占のままです。Huawei機器に対する地政学的規制の中で、西側ベンダーのシェアはEricssonとNokia、Samsungにシフトし、HuaweiとZTEはアジア太平洋と中東の多くで依然として支配的です。ハイパースケールクラウドは通信事業者と共同市場開拓契約を締結し、エッジコンピューティングをバンドルして純粋な接続マージンを脅かしています。

オペレーターはシステムインテグレーション専門会社とエッジプラットフォームスタートアップを買収することで垂直スタックを薄くし、ターンキーのインダストリー4.0案件を追求しています。オープンRANの試験がベンダープールを広げ、ソフトウェア専門家が既存事業者のベースバンドシェアを侵食できるようにしています。日本のグリーンフィールド通信事業者がクラウドネイティブネットワークで40%の設備投資削減を示し、新興市場の参入者が同様の経済性を検討するよう促しています。

主要チップセットサプライヤーがアンビエントIoTとXR拡張をサポートするリリース18モデムを発表した後、デバイスエコシステムが加速しました。300米ドル未満のスタンドアロン対応ハンドセットが2025年末に登場し、手頃さの障壁を縮小し、5Gサービスのアドレス可能なベースを拡大しました。競争はサービス差別化へと傾いており、スライスマーケットプレイス、プライベートネットワークオーケストレーション、および固定無線ギガビットオファーがシェア防衛のレバーを提供しています。

5Gサービス産業リーダー

Huawei Technologies Co Ltd

Verizon Communications Inc

China Mobile Ltd.

AT&T Inc.,

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Verizon Communicationsが全国的なCバンド高密度化を完了し、50都市圏に15,000のスモールセルを追加してミッドバンド容量を45%向上させ、2026年末までに200万の追加固定無線回線を目標としています。

- 2025年12月:China Mobileが300都市で5G-Advancedを展開し、超高精細ストリーミングとクラウドゲーミングをサポートするためにミッドバンドとミリ波を組み合わせて10 Gbpsのピークを実現しました。

- 2025年11月:Deutsche Telekomがドイツ、ポーランド、オランダ全体でネットワークスライシングを稼働させ、99.99%の稼働時間保証付きのプラチナスライスを月額12,000ユーロ(13,080米ドル)で価格設定しました。

- 2025年10月:AT&Tが48州全体でコアのスタンドアロンへの移行を完了し、LTEコア容量の18%を廃止して2027年までに年間3億2,000万米ドルの運営費削減を予測しています。

- 2025年9月:Samsung Electronicsがオープンランに対応した無線機を含む5G RANギアをVerizonに2028年まで供給する66億米ドルの契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、5Gサービス市場を、第5世代無線アクセスおよびコアネットワークが、ライセンス取得済みスペクトラムを通じて、拡張モバイルブロードバンド、固定無線アクセス、大規模マシンタイプ通信、および超高信頼低遅延接続を提供する際に生じる、グローバルな通信事業者およびホールセール収益として定義する。本定義は3GPPリリース15〜18に準拠し、サブスクリプション、マネージドスライス、およびプライベートネットワークサービス契約を通じて収益化するスタンドアロンおよびノンスタンドアロンの両アーキテクチャを対象とする。

スコープ除外:デバイスおよびカスタマープレミスハードウェアの販売は本評価の対象外とする。

セグメンテーション概要

- サービスタイプ別

- 拡張モバイルブロードバンド(eMBB)

- 超高信頼低遅延通信(URLLC)

- 大規模マシンタイプ通信(mMTC)

- ネットワークアーキテクチャ別

- ノンスタンドアロン(NSA)5G

- スタンドアロン(SA)5G

- 周波数帯域別

- ローバンド(1 GHz未満)

- ミッドバンド(1〜6 GHz)

- ミリ波(24 GHz超)

- エンドユーザー産業別

- ITおよび通信

- メディアおよびエンターテインメント

- 自動車およびモビリティ

- エネルギーおよびユーティリティ

- 航空宇宙および防衛

- 製造業

- 医療

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域において、モバイルネットワークエンジニアリングのリード担当者、エンタープライズ接続の購買担当者、および地域の通信規制当局にインタビューを実施した。これらの議論により、加入者の増加見通し、スペクトラム価格の転嫁、および新興のプライベート5G料金モデルが検証された。

デスクリサーチ

ITU、GSMA Intelligence、および各国規制当局などの機関が公表したトラフィック指標および料金データを起点とし、主要通信事業者の設備投資申告書およびスペクトラム費用開示情報を比較した。業界団体(例:米国のCTIAや欧州のETSI)は展開マイルストーンを提供し、査読済み学術誌はURLLCユースケースの遅延ベンチマークを概説した。企業の10-K、投資家向け資料、および信頼性の高いプレスリリースは、サービス普及状況およびARPUトレンドのベンチマークに活用された。Mordorアナリストが定常的に利用する有料データベース、すなわち通信事業者の財務情報向けD&B Hooversおよびグローバルニュースフロー向けDow Jones Factiva が、デスクリサーチの知見を補完した。このリストは例示であり、他にも多数の二次情報源がデータ検証およびコンテキスト構築に活用されている。

市場規模の算定と予測

セルラー加入者数、5G普及率曲線、およびサービスARPU分割に基づくトップダウンの需要プールを構築し、通信事業者のサービス収益のサンプリングによるボトムアップ積み上げとクロスチェックを行った。主要変数には、スペクトラムオークション価格、5G人口カバレッジ、ユーザー当たりのeMBBトラフィック、エンタープライズスライスの普及、およびIoT接続密度が含まれる。専門家のコンセンサスに基づく多変量回帰により、各ドライバーを2030年まで予測する。直接データが存在しないギャップ年は、保守的な補間によって補完される。チャネルチェックにより乖離が示された場合、収益合計は文書化された分散閾値の範囲内で調整された。

データ検証と更新サイクル

モデルの出力は、独立したトラフィックトラッカーおよび監査済み通信事業者の財務諸表に対する分散テストを通過する。シニアアナリストが承認前に異常値をレビューする。レポートは年次で更新され、主要なスペクトラム割り当てや料金変更を契機として中間改訂が行われ、クライアントが最新の検証済み見解を受け取れるよう保証する。

MordorによるGサービスベースラインの信頼性

公表されている推計値がしばしば乖離するのは、各社が収益の算入範囲、デバイスの前提条件、および更新頻度を異なる形で選択しているためである。

Mordor Intelligenceによれば、スコープとドライバー選定の明確化により、意思決定者にとってのそのギャップが縮小される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 136.52 B(2025年) | Mordor Intelligence | - |

| USD 205.52 B(2023年) | Global Consultancy A | デバイスファイナンス収益を含み、2年ごとに更新 |

| USD 196.42 B(2025年) | Trade Journal B | アンライセンススペクトラムのキャンパスネットワークを計上し、積極的なARPU上昇を前提としている |

これらの比較は、当社の厳格なスコープ定義、年次更新サイクル、およびデュアルパス検証が、明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインをステークホルダーに提供することを示している。

レポートで回答される主要な質問

5Gサービスプロバイダーの収益は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

グローバル収益は2026年の1,337億3,000万米ドルから2031年の3,204億8,000万米ドルへと19.1%のCAGRで拡大すると予測されています。

企業向け5G導入を最も迅速にスケールアップする地域はどこですか?

中東は2031年にかけて20.01%のCAGRを記録すると予測されており、グリーンフィールドスタンドアロン展開と国家デジタルプログラムによって支えられています。

オペレーターがノンスタンドアロンからスタンドアロンコアに移行している理由は何ですか?

スタンドアロンネットワークは、LTEアンカー型ノンスタンドアロンアーキテクチャでは不可能な、遅延保証付きネットワークスライス、ボイスオーバーニューラジオ、およびエッジコンピューティングの収益化を可能にします。

製造業でプライベート5Gネットワークへの需要を牽引しているものは何ですか?

工場は確定的遅延を使用して自律ロボット、リアルタイム品質管理、および予知保全を調整し、二桁の生産性向上をもたらしています。

スペクトル政策は展開タイムラインにどのような影響を与えていますか?

調和されたミッドバンドオークションは展開を加速させますが、アフリカや南米の一部での遅延や高い最低落札価格は投資とカバレッジ拡大を先送りにしています。

最終更新日: