経腸栄養デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.93 十億米ドル |

| 市場規模 (2031) | 5.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

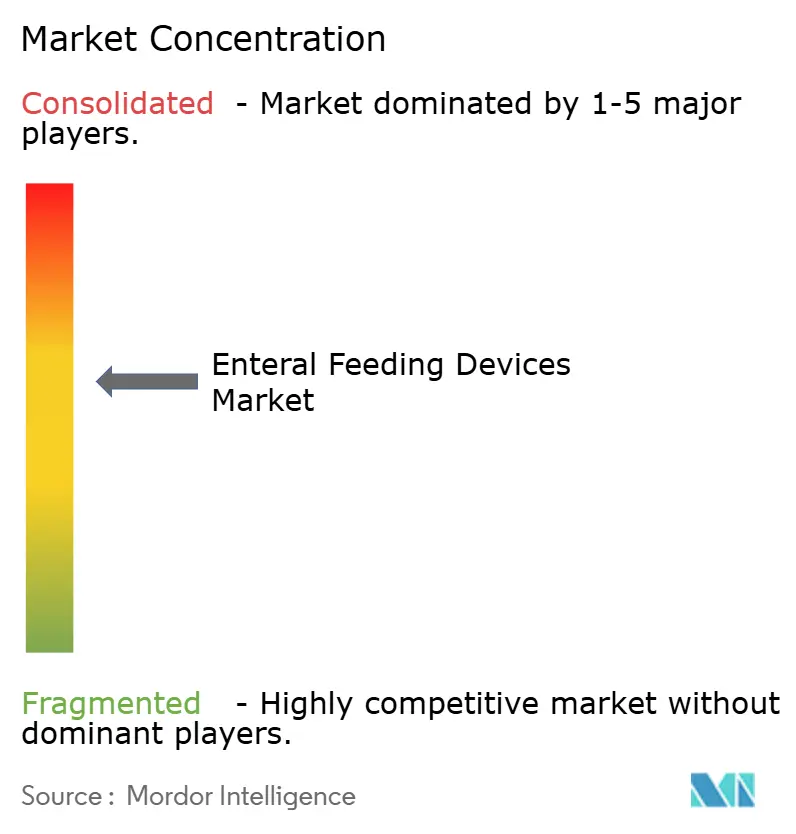

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経腸栄養デバイス市場分析

経腸栄養デバイス市場規模は2025年に37億2,000万米ドルと評価され、2026年の39億3,000万米ドルから2031年には52億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.77%です。この拡大は、従来の栄養補給方法から安全性・デジタル接続性・ENFit準拠フィッティングを中心に構築されたシステムへの着実な移行を反映しています。人口動態的な圧力、特に寿命の延長と慢性疾患有病率の上昇が、基礎需要を下支えしています。ISO 80369-3規格への早期準拠は明確な競争上の優位性となっており、新しいコネクタ形式に対応するために製品ラインを再設計できるメーカーに恩恵をもたらす一方、適応するリソースを持たない企業間での統合を加速させています。厳格な安全設計とスマートポンプ、遠隔モニタリング、直感的なインターフェースを組み合わせたデバイスメーカーは、ケアが患者の自宅や外来センターへとシフトするにつれて、成長を取り込む最良の立場にあります。

主要レポートのポイント

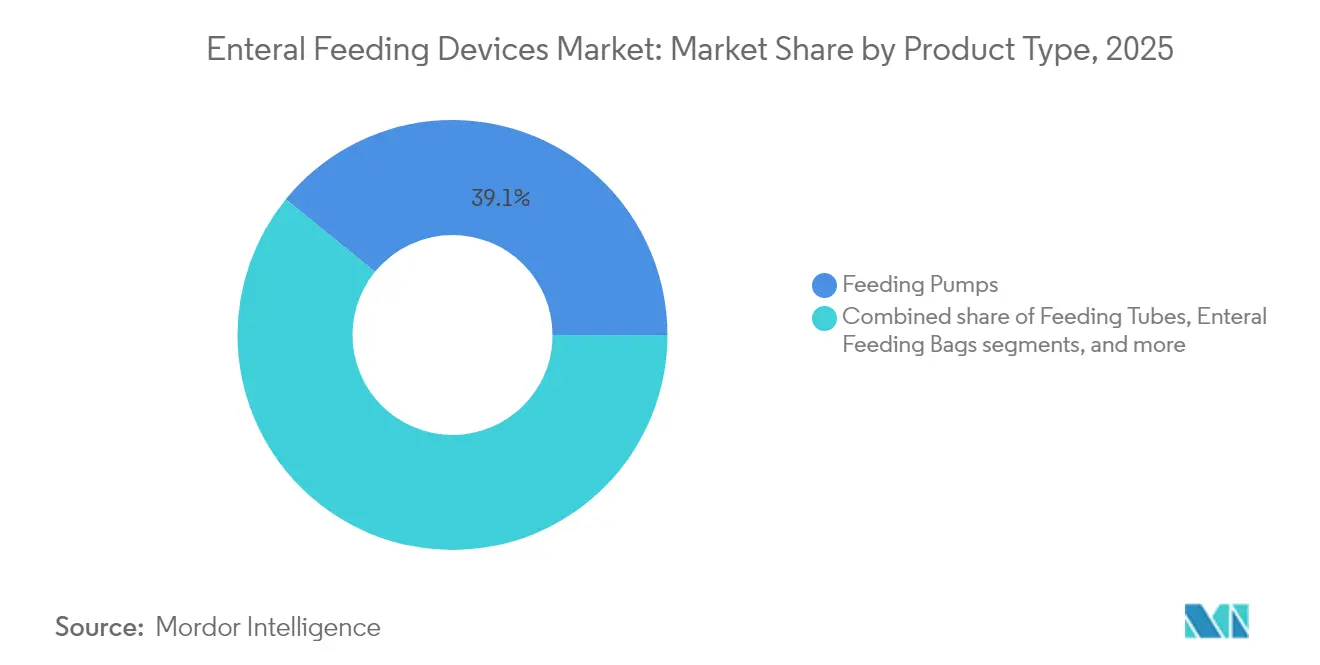

- 製品タイプ別では、経腸栄養ポンプが2025年に39.12%の収益シェアでリードし、経腸栄養チューブは2031年までに最速の6.65% CAGRを記録すると予測されています。

- 年齢層別では、成人コホートが2025年に経腸栄養デバイス市場シェアの72.10%を占め、小児・新生児セグメントは2031年まで6.88% CAGRで拡大すると予測されています。

- 流通チャネル別では、オフラインルートが2025年に85.60%のシェアで支配的であり、オンラインチャネルは最強の7.05% CAGRを記録する見込みです。

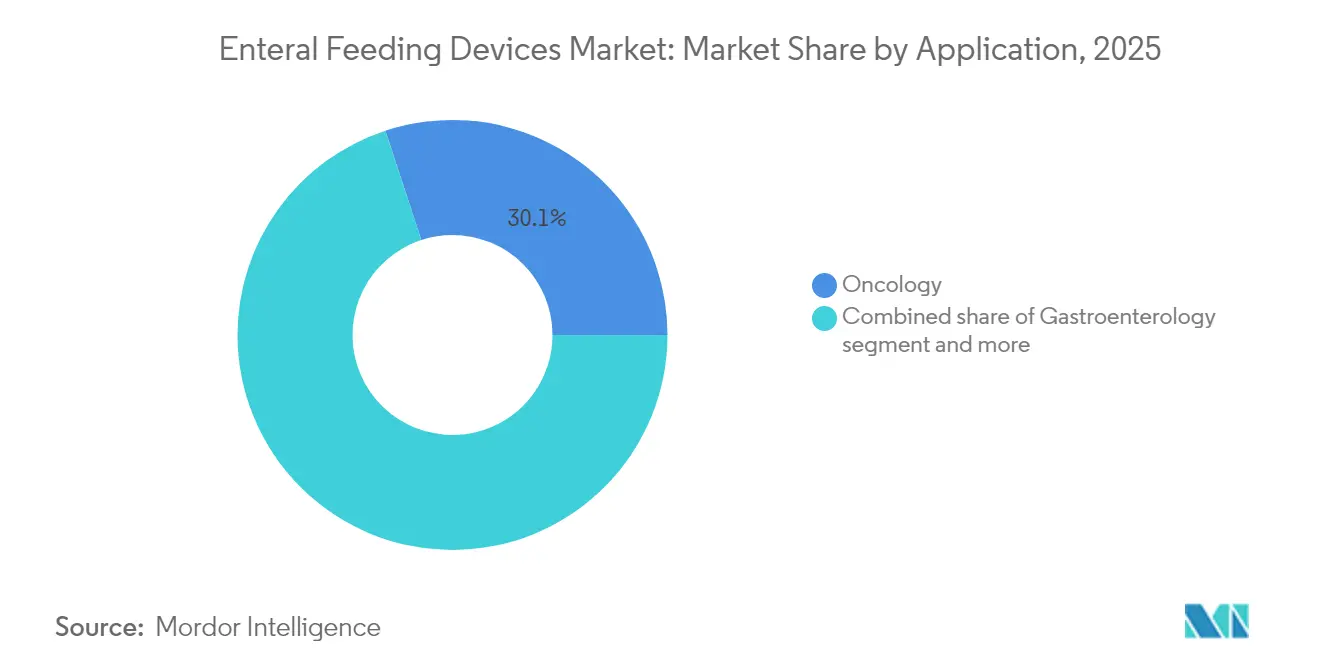

- 用途別では、腫瘍学が2025年の需要の30.05%を占め、重症ケア・外傷は2031年まで6.43% CAGRで上昇する見込みです。

- エンドユーザー別では、病院が2025年に53.40%を占めていますが、在宅ケア環境は2031年まで6.28% CAGRで成長しています。

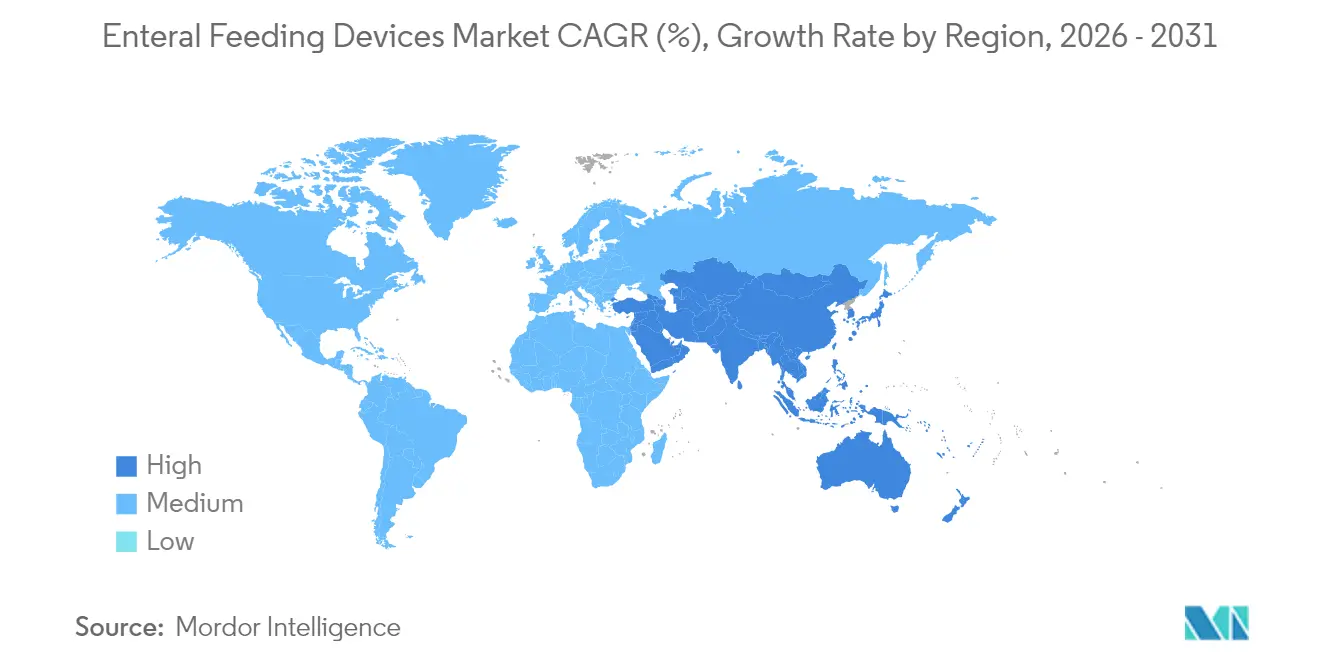

- 地域別では、北米が2025年収益の36.20%を占め、アジア太平洋は2031年まで6.52% CAGRで最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の経腸栄養デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 在宅・外来経腸栄養へのシフト | +1.5% | 北米と欧州がリード、APACでの採用が加速 | 中期(2~4年) |

| 高齢者人口の増加と慢性疾患負担 | +1.2% | 世界全体、北米・欧州・先進APAC地域で最高 | 長期(4年以上) |

| ENFit準拠コネクタの急速な採用 | +0.9% | 世界全体、全地域で義務化 | 短期(2年以内) |

| 世界的な早産児出生数の増加 | +0.8% | 世界全体、新興APAC地域およびMEA地域でより顕著 | 中期(2~4年) |

| モバイルポンプを必要とする外来がんケアの成長 | +0.7% | 北米と欧州、都市部APACへ拡大中 | 中期(2~4年) |

| 早期退院に向けた価値に基づくケアのインセンティブ | +0.6% | 北米と欧州、先進APAC地域での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

在宅・外来経腸栄養へのシフト

より多くのケアが病棟から居間へと移行しています。無線モジュールを搭載したポータブルポンプにより、看護師が遠隔で栄養補給を監視できるようになり、入院コストを削減しながら快適性を向上させています。米国および欧州の一部では、保険会社がこれらのレジメンを償還しており、在宅採用を強化しています。デバイスのインターフェースは簡素化され、介護者が最小限のトレーニングで安全にポンプを操作できるようになっています。しかし、アジア太平洋および中南米の多くの医療システムにおける償還のギャップが採用を遅らせており、経腸栄養デバイス市場に二速構造をもたらしています。

世界的な早産児出生数の増加

新生児サブセグメントは、早産分娩の世界的な増加と集中治療における生存率の向上に支えられています。臨床試験では、ドナーミルク食[1]Min Wang、「早産低出生体重児における完全経腸栄養到達時間に対するドナーミルク単独早期経腸栄養の影響」、Frontiers in Nutrition、frontiersin.orgが超低出生体重児の完全栄養到達を人工乳食と比較して4日早めることが示されており、精密ポンプおよび小口径ENFitシリンジへの需要を促進しています。スタンフォード医科大学[2]Erin Digitale、「早産児向けAI強化型静脈栄養」、スタンフォード医科大学ニュースセンター、med.stanford.eduのアルゴリズムは栄養素混合物を自動的に調整し、脆弱な乳児における処方精度を向上させています。これらの技術層は安全性の基準を引き上げ、価格を押し上げていますが、低リソース病院におけるシリンジポンプ不足は継続的な供給の脆弱性を浮き彫りにしています。

高齢者人口の増加と慢性疾患負担

嚥下障害は高齢者の最大15%に影響を与え[3]Adam Spandorfer、「高齢者における嚥下障害、飲み込みにくい問題」、OBM Geriatrics、lidsen.com、経口摂取が困難な場合に経腸栄養を不可欠なものとしています。脳卒中、認知症、末期がんがデバイス需要を強化しています。長期チューブ栄養を受けている虚弱な高齢者の死亡率は依然として高いものの、支払者は経腸サポートを長期入院の費用対効果の高い代替手段と見なしています。メーカーは、在宅医療キットに直接統合できるプログラムしやすいポンプとクランプで対応しており、先進国経済における経腸栄養デバイス市場を促進しています。

ENFit準拠コネクタの急速な採用

ISO 80369-3コネクタは静脈ラインとの誤接続を事実上排除し、十分に文書化された患者安全上のギャップに対処しています。2019年以降、FDAから欧州規制当局に至るまで、新しいデバイスにはENFitチップを搭載して出荷しなければならないというシグナルが発せられています。Cardinal HealthやAbbottなどの先行企業は先行優位を活用して病院契約を確保し、小規模メーカーはコストのかかる設備改修と撤退の判断を検討しています。この規格は現在、経腸栄養デバイス市場を技術的に有能な少数のベンダーへと向かわせています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低所得国における償還のギャップ | -0.6% | 新興APAC、MEA、南米 | 長期(4年以上) |

| ISO 80369-3移行期における規制の不確実性 | -0.5% | 世界全体、施行スケジュールは地域により異なる | 中期(2~4年) |

| チューブ関連合併症と誤嚥リスク | -0.4% | 世界全体、臨床トレーニングが限られている地域でより高い | 長期(4年以上) |

| 医療グレードプラスチックのサプライチェーン制約 | -0.3% | 世界全体、東アジアに原材料が集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低所得国における償還のギャップ

調査対象のアジア太平洋諸国のうち、在宅経腸栄養に対する体系的な資金提供を行っているのはわずか40%であり、病院はデバイス普及を損なうミキサー食に頼らざるを得ない状況です。このような資金調達の空白は、経腸栄養デバイス産業を所得水準に沿って分断し、高級ポンプは裕福な病院に導入される一方、基本的なチューブが他の場所で主流となっています。

チューブ関連合併症と誤嚥リスク

誤嚥性肺炎、閉塞、および脱落は、特に高リスクの高齢者コホートにおいて、臨床医がより広範なチューブ使用を躊躇させています。ART Medicalなどのスタートアップ企業は逆流を検知した際に栄養補給を停止するセンサーを提供していますが、高価格が採用を遅らせています。長期的なアウトカムデータが日常的に得られるようになるまで、保守的な処方パターンが経腸栄養デバイス市場を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チューブ革新にもかかわらずポンプがリード

2025年、経腸栄養ポンプは投与精度と安全アラームによる優位性を主張し、収益の39.12%を生み出しました。容量式ユニットは重症ケアルーティンの中心であり続けていますが、ケアの分散化に伴い軽量な外来モデルが急速に台頭しています。チューブの経腸栄養デバイス市場規模は6.65% CAGRで拡大しており、ベッドサイドでの留置をガイドしX線被曝を削減する内蔵カメラによって促進されています。メーカーはポンプとチューブの両方にENFitセットをバンドルし、ケアパスウェイ全体でコネクタのコンプライアンスを確保しています。使い捨て投与セットの短サイクル交換パターンが経常収益をさらに強化し、経腸栄養デバイス市場のこの部分に新たな資本を引き付けています。

米国でクラスIIに分類されるシリンジに対する規制上の精査により、ベンダーは誤ルートエラーを防ぐ改ざん防止キャップとカラーキューへと誘導されています。バッグと投与セットは、すべての栄養補給レジメンに消耗品が必要なため、より緩やかではあるが安定した採用を示しています。しかし、東アジアの医療グレードプラスチックにおける原材料不足はサプライチェーンをボラティリティにさらし、北米と欧州でのリショアリングプロジェクトを促進する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:小児セグメントがイノベーションを牽引

慢性疾患と脳卒中後ケアが処置件数を支配しているため、成人が2025年の売上の72.10%を占めました。一方、小児・新生児ブラケットは、新興国における新生児集中治療能力の拡大を背景に6.88% CAGRで前進しています。ドナーミルク単独プロトコルとAI駆動の栄養計算機が完全栄養到達までの時間を短縮し、較正されたシリンジと低容量ポンプへの需要を強化しています。

新生児専用デバイスの経腸栄養デバイス市場シェアは依然として小さいものの、厳格な安全基準とベンダー競争の限定性を反映してプレミアムです。特に低リソース環境の一部の臨床医が乳児に成人用機器を転用せざるを得なかったシリンジポンプ不足などの供給ギャップは、強靭な製造フットプリントの必要性を浮き彫りにしています。成人向けデザインは現在、在宅での使用を簡素化するために小児人間工学を取り入れており、経腸栄養デバイス市場全体での相互受粉の恩恵を示しています。

流通チャネル別:オンライン成長が加速

バンドルサービス契約と臨床医トレーニングのニーズにより、2025年のオフライン病院調達は注文の85.60%を占めました。それにもかかわらず、デジタルポータルはチャネルの中で最速の7.05% CAGRに向かっており、在宅ユーザーがメーカーのストアフロントを通じて経腸栄養バッグ、シリンジ、コネクタを直接再注文しています。パンデミック中、医療システムはクリック&コレクトモデルを試験的に導入し、現在もそれが継続しており、経腸栄養デバイス市場に追加的な収益ストリームを開いています。

大手サプライヤーは、複雑な規制に対応するために専門的な医療機器電子商取引企業と提携しています。ポンプと留置キットは依然としてディストリビューターの専門知識に依存していますが、消耗品はオンラインにシフトしており、特に償還コードが郵便注文配送をサポートしている北米と欧州の一部でその傾向が顕著です。東南アジアの小規模クリニックは、地域の在庫切れを回避するために基本的なチューブをオンラインで調達し始めており、チャネルの影響力の拡大を強調しています。

用途別:腫瘍学のリーダーシップが重症ケアの挑戦に直面

がん治療は嚥下を損なうことが多く、腫瘍学が2025年の売上高の30.05%でトップを維持しています。外来輸液センターは現在、化学療法サイクル間の栄養維持のためにポータブルポンプを組み込み、販売勢いを強化しています。しかし、重症ケア・外傷処置は、インドと中国のICU拡張が早期栄養開始プロトコルへの基礎需要を高めるにつれて、6.43% CAGRで最も速く成長する見込みです。

消化器病学は、栄養を調整し合併症を軽減する超音波ベースの不耐性スコアリングなどのイノベーションにより、安定した量を提供しています。逆流時にポンプを一時停止するスマートセンサーは、機械的換気患者にとって深刻な問題である誤嚥発生率の制限を目指しています。神経学から肥満手術後まで多岐にわたるその他の用途は、多様な臨床部門の経腸栄養デバイス市場規模を集合的に引き上げるニッチな機会を追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの変革が加速

病院は依然として機器の53.40%を調達していますが、入院期間短縮に向けた支払者のインセンティブが在宅ケア環境での6.28% CAGRを促進しています。ファームウェアアップデートとクラウドダッシュボードに対応した無線ポンプにより、プロバイダーは栄養補給コンプライアンスを可視化し、再入院を削減しています。初回デバイス出荷にバンドルされたトレーニングサービスは、特に在宅医療機関がスタッフ不足に悩む場所で販売者を差別化しています。

外来手術センターは日帰り手術のためにコンパクトなポンプを採用し、大規模病院を超えて経腸栄養をさらに分散させています。長期ケア施設は国家安全プログラムに合わせてENFitチューブにアップグレードし、設置済みフリートを着実に更新しています。ケア場所のこの再編成は、経腸栄養デバイス市場をより広い購買者基盤に広げ、特定のセグメントへの収益エクスポージャーを平滑化しています。

地域分析

北米は2025年の世界支出の36.20%を維持しており、広範な償還とENFitの早期採用に支えられています。成長は5.02% CAGRとやや緩やかですが、在宅ケアモデルと遠隔モニタリングデバイスに対する連邦インセンティブによって引き続き支持されています。FDAの小児デバイス不足への注目により、サプライヤーは国内成形・組立を拡大し、リードタイムを改善し原材料リスクを軽減しています。

欧州は2031年まで5.46% CAGRを記録しており、加盟国全体で承認要件を標準化する医療機器規制に支援されています。調和されたルールにより、多国間ローンチの管理コストが低下し、メーカーはアプリ対応の投与量記録などの差別化機能に集中できます。ドイツ、フランス、北欧諸国の在宅老後政策は、特に国家看護プログラムを通じて、より広範な在宅栄養補給の採用を促進しています。特別医療目的食品の規則は複雑さを加えますが、コンプライアンスを文書化できる経験豊富な企業に有利です。欧州の在宅プログラムに関連する経腸栄養デバイス市場規模は、自治体が遠隔栄養チェックを日常的な高齢者ケアに統合するにつれて着実に上昇する見込みです。

アジア太平洋は、中国とインドにおける病院建設ブームと拡大する国民皆保険制度により、6.52% CAGRで最速の地域ペースを記録しています。しかし、アクセスは依然として不均一であり、APAC諸国の半数未満が在宅経腸栄養剤を償還しているため、低中所得地域ではミキサー食が継続しています。インドのディストリビューターであるEntero Healthcareは2024年に22%の年間収益成長を記録しており、資金調達の障壁が解消されれば強いデバイス需要があることを示しています。価格に敏感なゾーンに浸透するため、グローバル企業は地元の組立業者と提携し、低コストチューブとオプションのスマート機能を組み合わせた段階的なポートフォリオを提供しています。これらのステップは、経腸栄養デバイス市場における潜在的な関心を持続的な利益に転換することを目指しています。

競争環境

市場は、深いR&D、規制の専門知識、および広範なサービスネットワークを組み合わせた多角化医療企業の緊密なグループに偏っています。Abbottは、その栄養ラインと統合された接続型経腸ポンプのロールアウトに支えられ、医療機器ユニットで2024年第4四半期に13.7%の成長を記録しました。Fresenius Kabiは2024年のサプライチェーン優秀賞を受賞し、樹脂不足と輸送のボラティリティの中での販売ポイントとして運営上の強靭性を強調しました。

Cardinal Healthは引き続きKangarooプラットフォームを拡張し、ポンプ世代全体に無線診断とENFitコネクタを重ねています。Boston ScientificとCook Medicalは、留置精度を高めるアクセスデバイスとセンサーに注力しており、商品化されたチューブからマージンを守るニッチを形成しています。一方、ART Medicalや他のスタートアップ企業は誤嚥防止技術を開発し、病院が合併症削減のためにプレミアムを支払うと賭けています。

ENFitへの切り替えは統合の触媒として機能しており、工具コストと検証サイクルが小規模な競合他社を阻み、準拠した製品ラインを確保するための選択的な買収とパートナーシップ取引につながっています。同時に、コネクタの社内成形などの垂直統合がサプライの確実性を強化しています。デバイスハードウェアとクラウド分析およびサブスクリプション消耗品を組み合わせた企業は、経常収益を獲得する立場にあり、この傾向は今後10年間の経腸栄養デバイス市場における戦略的動向を形成する可能性が高いです。

経腸栄養デバイス産業のリーダー

Abbott Laboratories

Becton, Dickinson and Company

Cardinal Health Inc.

Fresenius Kabi

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:スタンフォード医科大学がNature Medicine誌において、早産児の静脈栄養混合物を最適化するAIアルゴリズムを報告し、経腸栄養プロトコルへの応用可能性を示しました。

- 2024年8月:Fresenius Kabiが米国の栄養工場でのサプライチェーンイノベーションにより、2024年Premier Inc.トレイルブレイザー賞を受賞しました。

- 2024年7月:FDAがGT Metabolic SolutionsのMagDIシステムを承認し、術後経腸戦略を変える可能性のある低侵襲オプションを拡大しました。

- 2024年5月:Cook MedicalがEnteraSenseと提携し、米国でPillSenseデバイスを販売し、経腸ポートフォリオにセンサー対応モニタリングを追加しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、経腸栄養デバイス市場は、機能している消化管を持つ患者の胃または小腸に栄養的に完全な製剤を直接投与するすべてのポンプ、チューブ、投与セット、シリンジ、および関連する単回使用アクセサリーを対象としています。価値は、ディストリビューターのリベート控除前のメーカー販売価格で記録されます。

スコープ除外:経静脈栄養ハードウェア、単独の経腸栄養製剤、および汎用輸液ポンプは含まれません。

セグメンテーション概要

- 製品タイプ別

- 経腸栄養ポンプ

- 容量式ポンプ

- 外来用ポンプ

- シリンジポンプ

- 経腸栄養チューブ

- 経鼻胃管

- 胃瘻チューブ

- その他

- 経腸栄養バッグ

- 投与セット・アクセサリー

- 経腸シリンジ

- 経腸栄養ポンプ

- 年齢層別

- 成人

- 小児・新生児

- 流通チャネル別

- オフライン

- オンライン

- 用途別

- 腫瘍学

- 消化器病学

- 重症ケア・外傷

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアの臨床栄養士、生体医工学エンジニア、病院資材管理者、在宅ケアディストリビューターへのインタビューにより、平均ポンプ寿命、チューブ交換頻度、および地域固有の償還制度を検証しました。回答はまた、ENFitの改修ペースおよびバルク購入者が直面する典型的な価格低下を明確にしました。

デスクリサーチ

国連の人口予測、OECDの入院・処置件数、WHO栄養不良有病率などの標準的な公開データセットから開始しました。Global Enteral Device Suppliers AssociationなどのトレードグループおよびENFit移行の最新情報を公表している臨床機関は、デバイス交換基準およびコネクター採用ベンチマークを提供しました。企業の10-KおよびFDA 510(k)リストは製品パイプラインを明確にし、コスト推移はUS Bureau of Labor Statisticsが公表する四半期価格指数から取得しました。D&B HooversおよびDow Jones Factivaからの独自データにより、主要生産者の過去の収益内訳を把握し、チャネルミックスの前提を固めました。このリストは例示的なものであり、多くの追加のオープンソースが小規模なデータポイントに情報を提供しました。

さらに2回のパスでデータの整合性を確認しました:アナリストはAsia Metalにおける経腸栄養ポンプの通関輸入明細を比較し、出荷数を自主回収通知と相互参照することで、ベースラインボリュームを精緻化しました。

市場規模の算定と予測

入院患者のチューブ留置および在宅ケア有病率データからグローバル需要を再構築するトップダウンモデルを適用し、これらを検証済みの交換サイクルで乗算しました。サンプリングされたASPのサプライヤー集計にボリュームを乗じたボトムアップのサニティチェックを実施した後、合計値を確定しました。モデル内の主要ドライバーには、腫瘍学的発生率、新生児早産率、待機手術の積み残し、ENFitコンプライアンスの期限、平均販売価格のトレンド、およびポータブルポンプへのシフトが含まれます。2030年までの予測は、多変量回帰とシナリオ分析を組み合わせており、処置件数や価格のショックをストレステストすることができます。

データ検証と更新サイクル

アウトプットは3層のアナリストレビュー、独立した出荷統計との差異チェック、および前年比成長率の妥当性確認を経ます。レポートは年次で更新され、大規模なリコール、償還制度の変更、またはパンデミックレベルのイベントによって中間更新がトリガーされ、クライアントが最新の見解を受け取れるようにします。

Mordorの経腸栄養デバイスベースラインが信頼性を持つ理由

企業がデバイスリストを変更したり、栄養製剤をバンドルしたり、為替レートを古い水準で固定したりするため、公表数値はしばしば乖離します。当社はスコープを開示し、12ヶ月ごとに更新し、平均年間レートで通貨を統一することで、数値の比較可能性と最新性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異要因 |

|---|---|---|

| USD 3.72 B(2025年) | Mordor Intelligence | |

| USD 2.97 B(2025年) | Global Consultancy A | シリンジおよび投与セットを除外 |

| USD 4.72 B(2025年) | Industry Association B | デバイスと経腸栄養製剤を統合 |

| USD 3.87 B(2024年) | Trade Journal C | 病院割引前の定価および古いベースイヤーを使用 |

この比較は、定義の範囲、価格基準、および更新頻度がほとんどの差異を説明することを示しています。透明性の高い変数を選択し定期的に更新することで、Mordor Intelligenceは意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供します。

レポートで回答される主要な質問

ENFitコネクタが経腸栄養デバイスの安全性においてゲームチェンジャーと見なされる理由は何ですか?

ENFitの標準化されたジオメトリは静脈ラインや呼吸ラインとの誤接続を防ぎ、誤ルートエラーを劇的に削減し、病院および在宅ケア機関にとって安全コンプライアンスを最優先の購買基準としています。

在宅経腸栄養へのシフトはデバイス設計にどのような影響を与えていますか?

メーカーは現在、介護者が病院外で自信を持って栄養補給を管理できるよう、無線モニタリング、直感的なタッチスクリーン、長寿命バッテリーを備えた軽量ポンプを優先しており、臨床医は遠隔でアドヒアランスを追跡しています。

新生児経腸栄養においてどのようなイノベーショントレンドが生まれていますか?

早産児向けのAI駆動の栄養計算機とドナーミルクプロトコルに対応したマイクロボリュームポンプが進歩しており、いずれも完全栄養到達までの時間を加速し感染リスクを最小化することを目的としています。

サプライチェーンの圧力はこの市場における競争戦略をどのように形成していますか?

企業は医療グレードプラスチックを確保するために社内成形と地域製造ハブへの投資を行い、安定したコンポーネント供給を確保し、大規模医療システム契約の入札時に信頼性の優位性を生み出しています。

誤嚥リスク管理が製品差別化の焦点となっている理由は何ですか?

臨床医は逆流を早期に検知する内蔵センサーと自動一時停止機能を求めており、肺炎発生率を低下させ、プロバイダーが患者安全アウトカムの改善を通じてプレミアムデバイス価格を正当化できるようにしています。

デジタルプラットフォームはデバイスメーカーの収益機会をどのように拡大していますか?

栄養補給パラメータを追跡するクラウドダッシュボードにより、分析と消耗品のサブスクリプションモデルが可能となり、一回限りの機器販売を病院および在宅ケアチームとの経常的なサービス関係に変換しています。

最終更新日: