食品・飲料におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.34 十億米ドル |

| 市場規模 (2031) | 88.37 十億米ドル |

| 成長率 (2026 - 2031) | 36.96% CAGR |

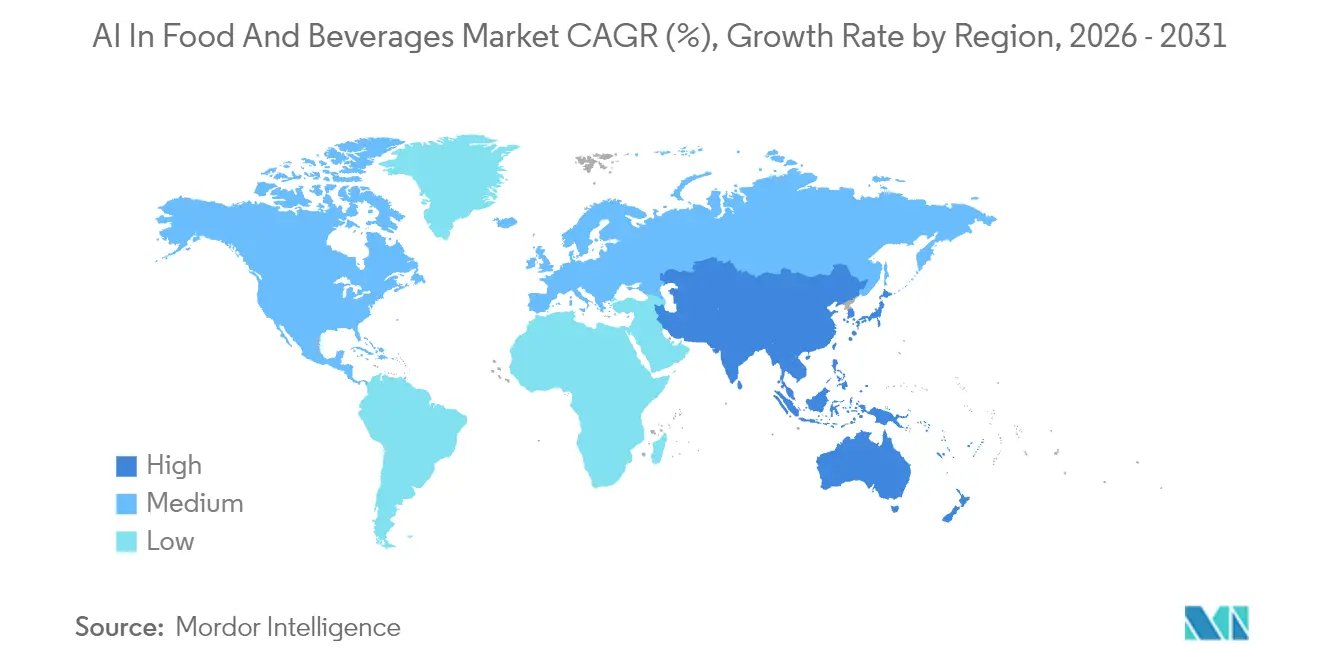

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

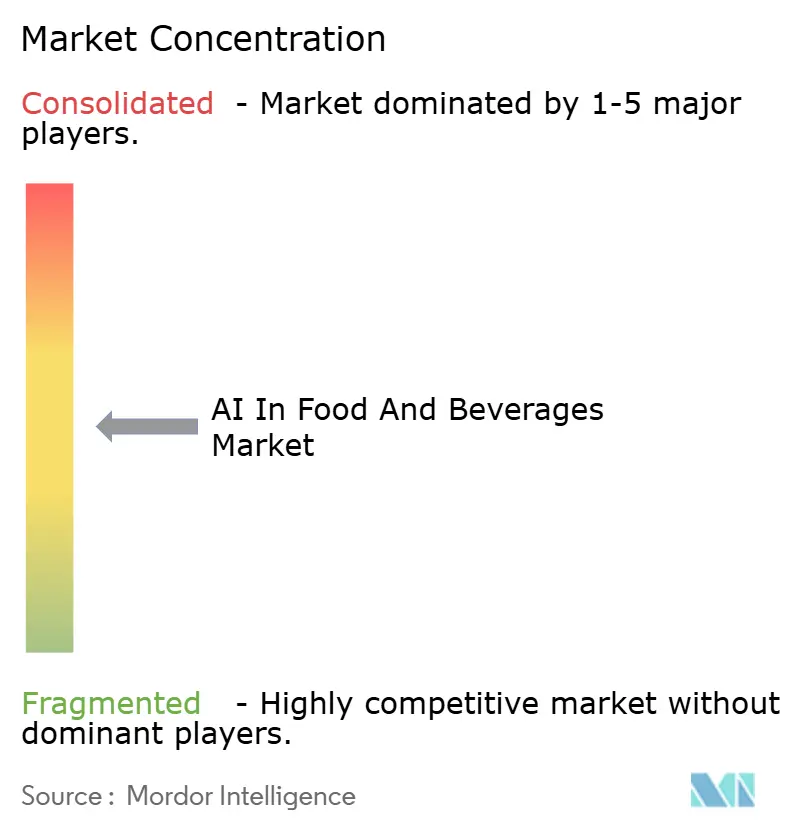

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品・飲料におけるAI市場分析

食品・飲料におけるAI市場規模は、2025年の133億9,000万USDから2026年には183億4,000万USDに成長し、2026〜2031年にかけて年平均成長率36.96%で2031年までに883億7,000万USDに達する見込みです。

コンピュータビジョン、ロボティクス、予測分析への投資急増により、加工業者は労働力不足の解消、厳格な安全基準への準拠、廃棄物削減を実現する一方、大手レストランチェーンはパーソナライゼーションエンジンを導入してチケット単価と顧客維持率を向上させています。市場の勢いは、スマートファクトリープロジェクトへの政府資金、クラウドプロバイダーによる既存MESプラットフォームへのターンキーAIモジュールの組み込み、そしてサプライヤーに対するグローバル小売業者のサステナビリティスコアカード要件の厳格化によってさらに高まっています。競争の激化により、孤立したパイロットから全社規模の展開へと重点がシフトしており、先行採用企業はすでに総合設備効率8〜12%の向上と在庫廃棄10〜15%の削減を報告しています。成功した導入事例は、アルゴリズムの出力を日々の生産制約に合わせることができる熟練したプロセスエンジニアへのアクセスに依存しており、サービスパートナーシップはメーカーおよびフードサービス事業者にとって戦略的な必須要件となっています。

レポートの主要なポイント

- コンポーネント別では、ソフトウェアソリューションが2025年に47.35%の収益シェアでリードし、サービスは2031年にかけて年平均成長率40.8%で拡大する見込みです。

- 技術別では、コンピュータビジョンが2025年に食品・飲料におけるAI市場シェアの41.95%を占め、ロボティクスおよびオートメーションが2031年にかけて年平均成長率41.15%で最速の成長を記録しています。

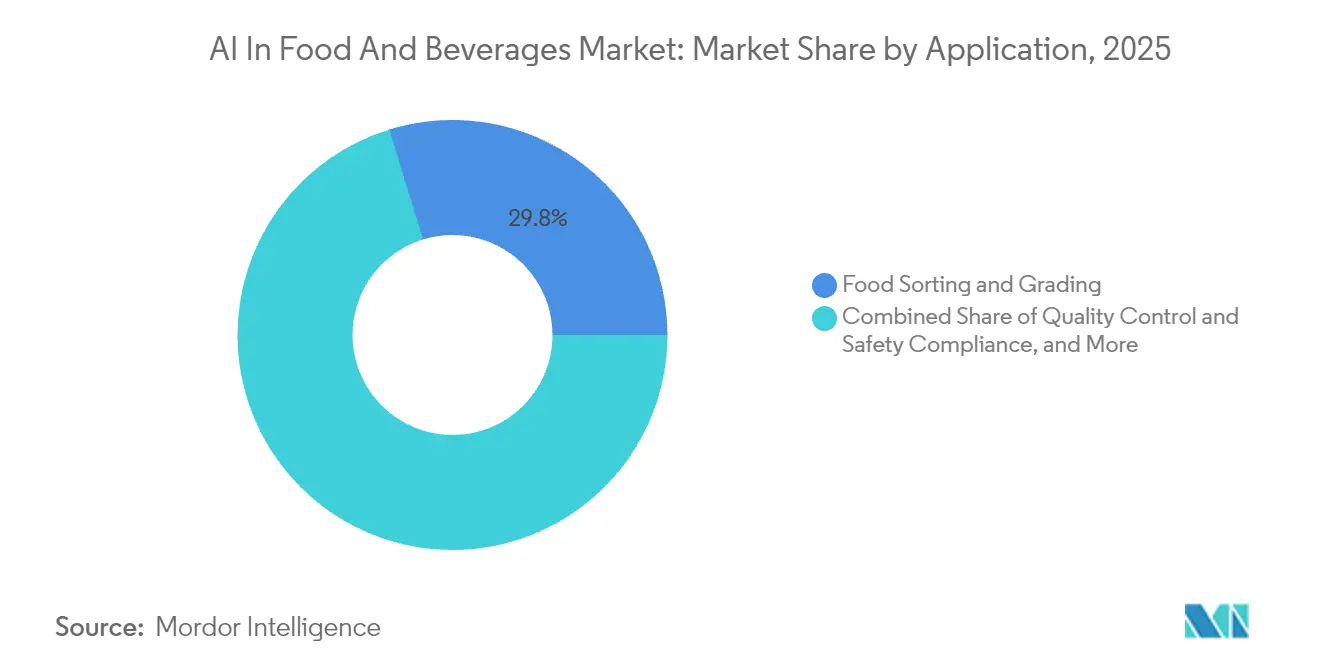

- アプリケーション別では、食品選別・格付けが2025年に食品・飲料におけるAI市場規模の29.75%のシェアを占め、予知保全は2031年にかけて年平均成長率41.05%で拡大しています。

- エンドユーザー別では、食品加工メーカーが2025年に37.10%のシェアを保有し、クイックサービスおよびクラウドキッチンが2031年にかけて年平均成長率38.95%で最高の予測成長率を示しています。

- 地域別では、アジア太平洋が2025年に33.70%の収益シェアでリードし、2026〜2031年にかけて年平均成長率40.25%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

食品・飲料におけるグローバルAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI搭載コンピュータビジョンシステムが食肉・農産物・ベーカリーラインの不良率を25%超削減 | +8.2% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 予知保全アルゴリズムが計画外ダウンタイムを抑制し、総合設備効率を8〜12%向上 | +7.5% | APACが中核、MEAへの波及 | 短期(2年以内) |

| パーソナライズされたメニュー・プロモーションエンジンがQSRおよびカフェの平均チケット単価を15〜20%向上 | +6.8% | 北米・EU、APACへ拡大中 | 中期(2〜4年) |

| 生成AIがレシピ再調整サイクルを数ヶ月から数日に短縮し、新製品開発速度を向上 | +5.9% | 多国籍食品・飲料企業主導のグローバル | 長期(4年以上) |

| カーボントレーサブルAIプラットフォームが輸出市場で5〜10%の「グリーンプレミアム」価格設定を実現 | +4.1% | EU規制市場、グローバルへ拡大中 | 長期(4年以上) |

| エンドツーエンドの予測分析が在庫廃棄を10〜15%削減し、グローバルで約300億USDを節約 | +6.7% | 生鮮品比率の高い地域で最大の影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI搭載コンピュータビジョンシステムが食肉・農産物・ベーカリーラインの不良率を25%超削減

リアルタイムのマシンビジョンが手動検査員では見逃す微細な傷を検出し、初回合格率を向上させてスクラップを削減します。精度レベルは95%を超え、工場は半年以内に不良率を2%未満に抑えることができます。加工業者は、ビジョン出力をライン速度および切断パラメータ調整に連携させることで回収率を最適化し、さらなる利益を得ます。例えば、Chick-fil-Aのレモン搾り機ロボットは、品質を標準化しながら2024年に10,000時間の労働時間を節約しました[1]Kelly Gilblom、「Chick-fil-Aがレモン準備にロボットを導入」、Bloomberg、bloomberg.com。これらのメリットは、わずかな品質向上が大幅なマージン保護につながる高スループット操業において最も顕著に現れます。

予知保全アルゴリズムが計画外ダウンタイムを抑制し、総合設備効率を8〜12%向上

AIモデルが振動および音響シグネチャを分析し、保全チームに2〜4週間の事前対応時間を提供することで、緊急停止に伴う1時間あたり5万USDの損失を回避します。センサー駆動のデジタルツインを採用した乳製品工場は、生産能力10%の向上と変動性65%の削減を報告しています。インフレが部品および労働コストを押し上げる中、回避されたダウンタイムの価値は増大し、予知保全は資本集約型ラインにおいてオプションから必須へと移行しています。

パーソナライズされたメニュー・プロモーションエンジンがQSRおよびカフェの平均チケット単価を15〜20%向上

自然言語モデルが過去の注文履歴とリアルタイムの在庫を解析し、注文時にカスタマイズされたアップセル提案を提示します。PepsiCoのスマート缶パイロットは、AIガイドによるカスタマイズの魅力を実証しました。これらのエンジンを展開するチェーンは、ピーク時のスループットを犠牲にすることなく、より高いバスケット価値とメニューの複雑さの軽減を享受し、食材価格が変動する中でも売上成長を支えています。

生成AIがレシピ再調整サイクルを数ヶ月から数日に短縮し、新製品開発速度を向上

生成アルゴリズムが数千の処方をシミュレートし、コストのかかるパイロット試験の前に官能的な受容性を予測します。Coca-Colaはこのアプローチを活用して「Y3000 ゼロシュガー」を設計し、開発タイムラインを短縮してイテレーションコストを40%削減しました。この手法は、従来の研究開発プロセスが変化する消費者の嗜好に追いつくのに苦労している、低糖、植物性、またはアレルゲンフリーのニッチを狙うブランドに特に有益です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フルスタックAI展開は1工場あたり500万USDを超える可能性があり、中小企業の採用を制限 | -4.8% | 新興市場で最大の影響を持つグローバル | 短期(2年以内) |

| データ所有権とサイバーセキュリティリスクがクラウドベースの展開を抑制 | -3.2% | EUおよび北米の規制市場 | 中期(2〜4年) |

| 季節的な食材の変動がモデルドリフトを引き起こし、再トレーニングコストを増大 | -2.7% | 農業依存地域(グローバル) | 長期(4年以上) |

| 食品・飲料工場におけるAI精通プロセスエンジニアの深刻な不足がスケーリングの取り組みを遅延 | -5.1% | APACで深刻な不足を抱えるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フルスタックAI展開は1工場あたり500万USDを超える可能性があり、中小企業の採用を制限

エッジハードウェア、クラウドライセンス、システムインテグレーションへの高い資本支出が中小企業を制約しており、2025年にはコストの不確実性を理由に加工業者の79%がAIイニシアチブを延期しています[2]食品加工編集チーム、「2025年製造業見通し調査」、foodprocessing.com。モジュール型およびサブスクリプションモデルは参入障壁を下げますが、資金制約のある環境での取締役会承認には投資対効果の証明が依然として不可欠です。

データ所有権とサイバーセキュリティリスクがクラウドベースの展開を抑制

機密処方と消費者データを扱う加工業者は、知的財産の盗用、ランサムウェア、規制上のペナルティを懸念しています。EU AI法2024/1689への準拠は、実装サイクルを長引かせる文書化の負担を追加します。ベンダーは現在、慎重なクライアントを獲得するためにゼロトラストアーキテクチャとソブリンクラウドオプションを推進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが機能的深度をリードする中、導入サービスが加速

ソフトウェアは依然として食品・飲料におけるAI市場の中核を担い、レガシーMESおよびPLCレイヤーと容易に連携するモジュール型プラットフォームのおかげで2025年に47.35%の収益を占めています。継続的な無線更新により、生産者はラインを停止することなくアルゴリズムを改良でき、稼働時間を維持しながら総所有コストを削減します。しかしサービスは、汎用AIモデルを工場固有のワークフローに変換し、センサーを調整し、例外処理についてスタッフをトレーニングできるドメインエキスパートへと価値がシフトするため、年平均成長率40.8%でより速く成長しています。多くの加工業者は現在、測定可能な収率またはエネルギー利益に対してインテグレーターに報酬を与えるパフォーマンス連動型手数料を中心に契約を構成しています。

継続的なスキル不足がサードパーティの専門知識への需要を強化しており、主要なインテグレーターはクラウドサブスクリプションと変革管理プログラムをバンドルして回収期間を短縮しています。その結果、サービスは2031年までにソフトウェアとの収益格差を縮小すると予想されており、実行品質がツール選択を上回るという業界全体の見方を反映しています。この収束により、ベンダーはインセンティブを一致させ、食品・飲料におけるAI市場内で継続的な収益ストリームを開拓する成果連動型サービス契約へと向かっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ビジョンシステムが現在を支配し、ロボティクスが将来のスケールを実現

コンピュータビジョンスイートは、カメラと高速GPUが最小限の混乱で既存のコンベヤーに接続できるため、41.95%の最大シェアを獲得しました。リアルタイム画像分析が不良検出、格付け、梱包検証を自動化し、単一の予算サイクル内で目に見える投資対効果を提供します。一方、ロボティクスおよびオートメーションは、加工業者が労働力不足と高まる衛生基準に直面する中、年平均成長率41.15%を記録しています。協働ロボットは現在、生地の分割、ボウルへの盛り付け、定置洗浄タスクを実行し、パレタイジングおよびピック・アンド・プレース操作を超えて自動化の対象市場を拡大しています。

ビジョンガイド付きアームとスマートグリッパーの統合により、ペストリーや新鮮なベリーなどの壊れやすいアイテムの繊細な取り扱いが可能となり、プレミアム製品ラインでのユースケースが広がっています。日本の780万USD料理ロボット補助金をはじめとする政府のインセンティブが設備投資計画を加速させています。予測期間にわたり、ロボティクス、ビジョン、AIスケジューリングエンジンを融合したハイブリッドセルが、食品・飲料におけるAI市場全体の工場レイアウト経済を再定義すると予想されています。

アプリケーション別:選別が収益をリード、予知保全が勢いを獲得

食品選別・格付けは、食品・飲料におけるAI市場の2025年支出の29.75%を占め、高いライン速度で異物、色の偏差、サイズの不一致を検出する実証済みの能力を活用しています。自動排除はリコールを減らしブランドの信頼を高め、選別をタンパク質、農産物、ベーカリーセグメントの定番投資としています。予知保全は規模は小さいものの、薄利の工場では計画外ダウンタイムの1時間が1週間の利益を消し去る可能性があるため、年平均成長率41.05%で最速の拡大を示しています。

機械学習モデルが多変量センサーフィードと過去の作業指示データを取り込み、部品交換について保全クルーに助言することで、総合設備効率を8〜12%向上させます。クラウドダッシュボードが複数工場ネットワーク全体でインサイトを共有し、企業エンジニアが資産の健全性をベンチマークし、モバイル技術者チームを効率的にスケジュールできるようにします。統合資産パフォーマンスシステムが成熟するにつれ、予知保全は2031年までに食品・飲料におけるAI市場規模のより大きなシェアを占めると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:加工業者がスケールの優位性を保持、QSRが顧客向けイノベーションをリード

食品加工メーカーは2025年の支出の37.10%を占め、わずかな効率向上が大量生産全体に乗算される複雑なバッチおよび連続操業によって牽引されています。これらの企業はすでに広範なSCADAレイヤーを運用しており、設定値を精緻化してライン速度のバランスを取る高度な分析の自然な候補となっています。しかし、クイックサービスレストランおよびクラウドキッチンは年平均成長率38.95%で最強の成長を示しています。これらはレコメンデーションエンジン、キッチンディスプレイ予測、自律型フライヤーを活用してゲスト体験を向上させ、労働コストの変動を管理しています。

大手QSRグループはハイパースケールクラウドと提携して生成音声注文とAI駆動のクルースケジューリングをパイロット展開し、待ち時間を短縮して数千の店舗全体で出力品質を標準化しています。初期の良好な指標がフランチャイジーに集中型データプラットフォームの採用を促し、食品・飲料におけるAI市場内でQSRを重要な需要ドライバーとして定着させています。

地域分析

アジア太平洋は2025年に33.70%のシェアで食品・飲料におけるAI市場をリードし、政府がスマート製造ロードマップを推進し賃金インフレが手動プロセスを圧迫する中、年平均成長率40.25%で拡大しています。中国の数十億ドル規模のAIインフラ補助金により、国内OEMが低コストのビジョンモジュールを提供できるようになり、インドの食品加工インセンティブはトレーサビリティのための農場から食卓までのデータを統合するスタートアップを優遇しています。地域のパイロット事例は具体的な影響を示しており、台湾の茶加工業者はAI対応ラインにより生産能力を75%向上させ、労働力を半減させ、実用的な採用ペースを示しています。

北アメリカは、Coca-ColaとMicrosoftの11億USDの契約に代表される企業間アライアンスを通じて重要な地位を維持しており、工場に予測品質、需要センシング、生成マーケティングツールを装備しています。規制機関が採用を強化しており、FDAのElsaプラットフォームは機械学習を適用してリスクベースの検査スケジューリングを迅速化し、コンプライアンスワークフローにおけるAIへの政策支援を示しています。設備投資予算は規律を保っていますが、経営幹部はサプライショックと賃金圧力に対するレジリエンスを強化する実証済みのAIモジュールを優先しています。

ヨーロッパはEU AI法の枠組みの下で野心と慎重さのバランスを取り、厳格な透明性と人間による監視を要求しています。生産者はコンプライアンスを事業継続コストとして捉え、カーボンフットプリント報告、アレルゲン追跡、収率最適化のためにAIを選択的にパイロット展開しています。カーボントレーサブル製品は北欧のスーパーマーケットで5〜10%のプレミアムを獲得しており、輸出業者が認定AIシステムを統合する動機となっています。南アメリカおよびMEA市場は絶対的な支出では遅れをとっていますが、インフラプログラムと知識移転パートナーシップが穀物、カカオ、タンパク質サブセクターでの迅速な採用の基盤を築いており、食品・飲料におけるAI市場が最終的に世界規模で拡大することを確実にしています。

競合環境

競争は産業オートメーション大手、垂直特化型AIスペシャリスト、クラウドハイパースケーラーが混在し、サービスインテグレーションが独自アルゴリズムを凌駕することが多いダイナミックな競争環境を形成しています。ABB、Honeywell、SiemensはエッジAIチップをレガシーPLCポートフォリオに組み込み、既存設備サイトへのシームレスな移行を約束しています。スタートアップは電子鼻による鮮度センシングやアレルゲン検出などのニッチな課題に集中し、プラットフォームプレイヤーにAPIをライセンス供与することで機能展開を加速させています。

戦略的アライアンスが力のバランスを再形成しています。Coca-Colaの長期クラウド契約はMicrosoftのマルチモーダルモデルへの優先アクセスを確保し、競合飲料グループに同様のパートナーシップ交渉を迫っています。特許出願は収束トレンドを浮き彫りにしており、Metaの超広帯域食品消費追跡に関する研究は小売業者のロイヤルティデータと連携してパーソナライズされた栄養アドバイスを提供できる可能性があり、Coca-Colaのリモートマイクロ成分貯蔵特許はオンプレミスのフレーバーカスタマイズ計画を示しています。

参入障壁にはドメイン専門知識、検証済みトレーニングデータセット、グローバルサービスフットプリントが含まれます。変革管理、サイバーセキュリティ、規制文書をバンドルできるインテグレーターはプレミアム手数料を獲得しシェアを統合します。上位5社のサプライヤーがグローバル収益の約45%を占める中、食品・飲料におけるAI市場は適度に集中しており、発酵モニタリングやアレルゲンフリーバッチスケジューリングなどの未開拓アプリケーションで投資対効果を証明できる破壊的企業の参入余地が残っています。

食品・飲料におけるAI産業リーダー

TOMRA Sorting Solutions AS

Rockwell Automation Inc.

ABB Ltd

Honeywell International Inc.

Key Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Fresh BlendsがAI駆動の分析モジュールDataStudioおよびDynamic Pivotを搭載したクラウドプラットフォームを立ち上げました。

- 2025年4月:GrubMarketがDelta Fresh Produceを買収し、AI搭載サプライチェーンプラットフォームをメキシコに拡大しました。

- 2025年6月:Tate & LyleがCP Kelcoの18億USD買収を完了し、甘味料および強化のシナジーを目指しています。

- 2024年4月:Level EquityがAI小売ソフトウェアプロバイダーのUpshopを買収しました。

食品・飲料におけるグローバルAI市場レポートの範囲

人工知能(AI)とは、人間のように働き反応するインテリジェントなマシンを作るプロセスです。目的は、人間と同様にインテリジェントに考えるようにマシンを教育することです。マシンはこれまで指示されたことを実行してきました。しかしAIにより、マシンは人間のように考え行動するようになります。食品加工産業はAIを活用して様々なサービスを強化し、業務を最適化し、より良い顧客体験を提供しています。

食品・飲料における人工知能(AI)市場は、アプリケーション(食品選別、消費者エンゲージメント、品質管理・安全コンプライアンス、生産・包装、保全、その他のアプリケーション)、エンドユーザー(ホテル・レストラン、食品加工産業、その他のエンドユーザー)、地域(北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについてUSDの金額で表されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 機械学習 |

| コンピュータビジョン |

| 自然言語処理 |

| ロボティクスおよびオートメーション |

| 食品選別・格付け |

| 品質管理・安全コンプライアンス |

| 生産・包装最適化 |

| 予知保全 |

| 消費者エンゲージメントとパーソナライゼーション |

| クイックサービスおよびクラウドキッチン |

| 在庫・サプライチェーン計画 |

| その他のニッチアプリケーション |

| 食品加工メーカー |

| 飲料メーカー |

| ホテルおよびフルサービスレストラン |

| クイックサービスおよびクラウドキッチン |

| 小売業者およびEコマース食料品店 |

| その他(ケータリング、機関向け食品・飲料) |

| 北アメリカ | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| イギリス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | 機械学習 | ||

| コンピュータビジョン | |||

| 自然言語処理 | |||

| ロボティクスおよびオートメーション | |||

| アプリケーション別 | 食品選別・格付け | ||

| 品質管理・安全コンプライアンス | |||

| 生産・包装最適化 | |||

| 予知保全 | |||

| 消費者エンゲージメントとパーソナライゼーション | |||

| クイックサービスおよびクラウドキッチン | |||

| 在庫・サプライチェーン計画 | |||

| その他のニッチアプリケーション | |||

| エンドユーザー別 | 食品加工メーカー | ||

| 飲料メーカー | |||

| ホテルおよびフルサービスレストラン | |||

| クイックサービスおよびクラウドキッチン | |||

| 小売業者およびEコマース食料品店 | |||

| その他(ケータリング、機関向け食品・飲料) | |||

| 地域別 | 北アメリカ | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| その他の南アメリカ | |||

| ヨーロッパ | ドイツ | ||

| フランス | |||

| イギリス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

食品・飲料におけるAI市場の現在の規模はどのくらいですか?

市場は2026年に180億3,400万USDと評価されており、年平均成長率36.96%で2031年までに883億7,000万USDに達する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

導入サービスは年平均成長率40.8%で最高の成長を記録しています。これは、加工業者が工場固有のワークフローにAIモデルをカスタマイズするためのドメイン専門知識を必要としているためです。

予知保全が勢いを増している理由は何ですか?

計画外ダウンタイムのコストは1時間あたり5万USDを超える可能性があり、AI駆動の予知保全は総合設備効率を8〜12%向上させ、迅速な投資対効果をもたらします。

どの地域が採用をリードしていますか?

アジア太平洋が33.70%の市場シェアを保有し、政府のスマートファクトリーインセンティブと継続的な労働圧力に支えられ、年平均成長率40.25%で拡大しています。

クイックサービスレストランはAIをどのように活用していますか?

QSRはパーソナライゼーションエンジンを導入して平均チケット単価を15〜20%向上させ、自律型キッチンシステムで労働コストを抑制し、セグメントで年平均成長率38.95%を牽引しています。

食品加工におけるAIのより広い採用に対する主な障壁は何ですか?

高い初期コスト、データ所有権への懸念、季節的なモデルドリフト、AI精通プロセスエンジニアの不足が主要な課題として残っています。

最終更新日: