有機食品・飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 185.05 十億米ドル |

| 市場規模 (2031) | 248.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

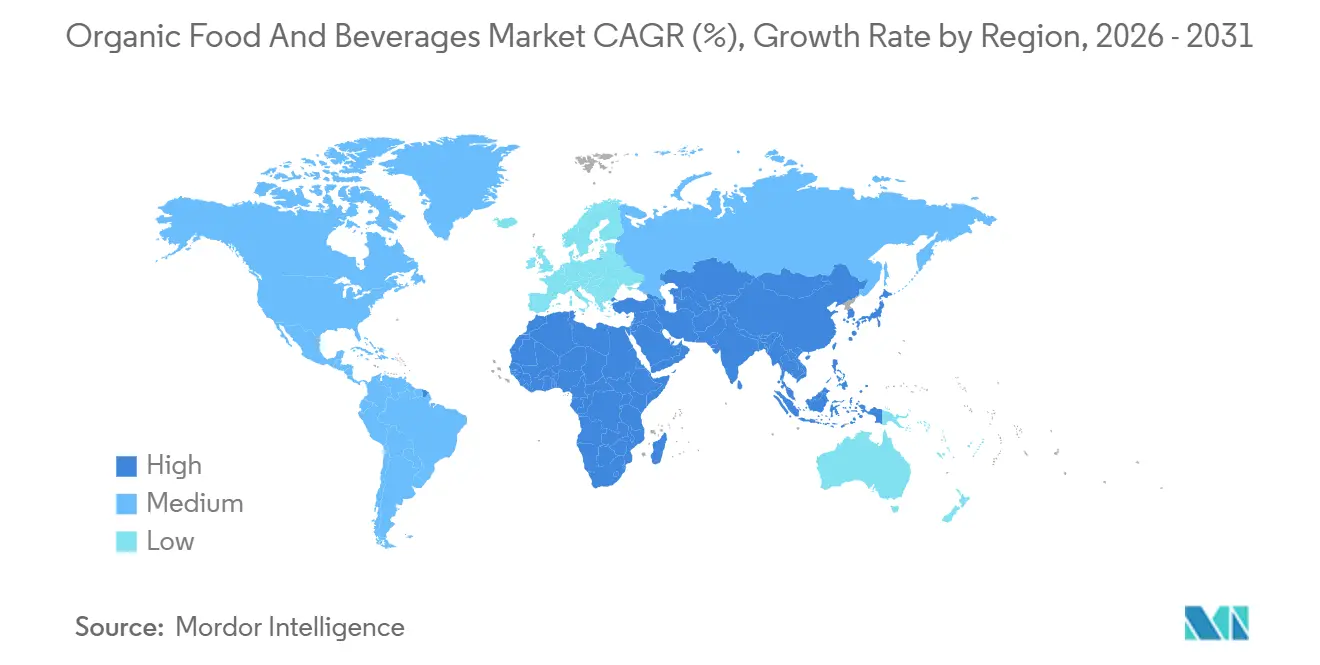

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

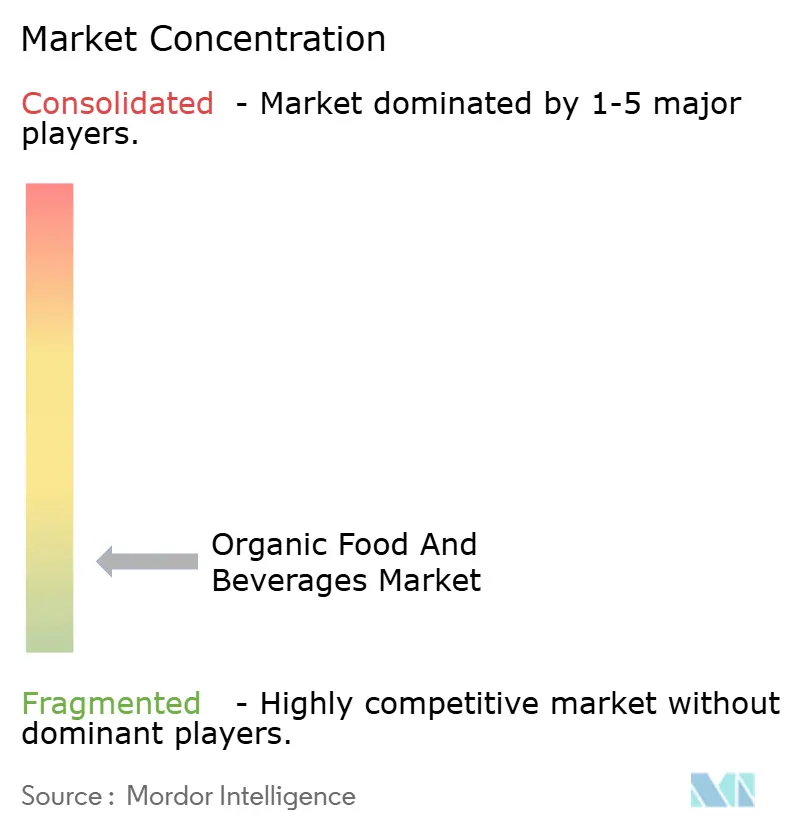

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機食品・飲料市場分析

世界の有機食品・飲料市場は2026年に1,850億5,000万米ドルに達すると推定され、2031年までに2,485億7,000万米ドルに成長すると予測されており、年平均成長率(CAGR)6.08%を記録する見込みです。この成長は、堅調かつ持続的な拡大軌道を反映しています。市場の成長は主に消費者行動の大きな変化によって牽引されており、食品の選択は短期的な食事トレンドではなく、長期的な健康への配慮、クリーンラベルへの志向、および環境への責任によってますます影響を受けています。有機製品は、合成農薬、化学肥料、遺伝子組み換え生物、人工添加物が含まれないことから、より安全で信頼性が高いと広く認識されており、時折購入するプレミアム品ではなく日常的な消費の定番となっています。さらに、気候変動、土壌劣化、生物多様性の損失に対する意識の高まりが、有機農業および再生農業への需要を押し上げており、有機食品・飲料を食料システムの持続可能性に焦点を当てた変革の中核として位置づけています。

レポートの主要なポイント

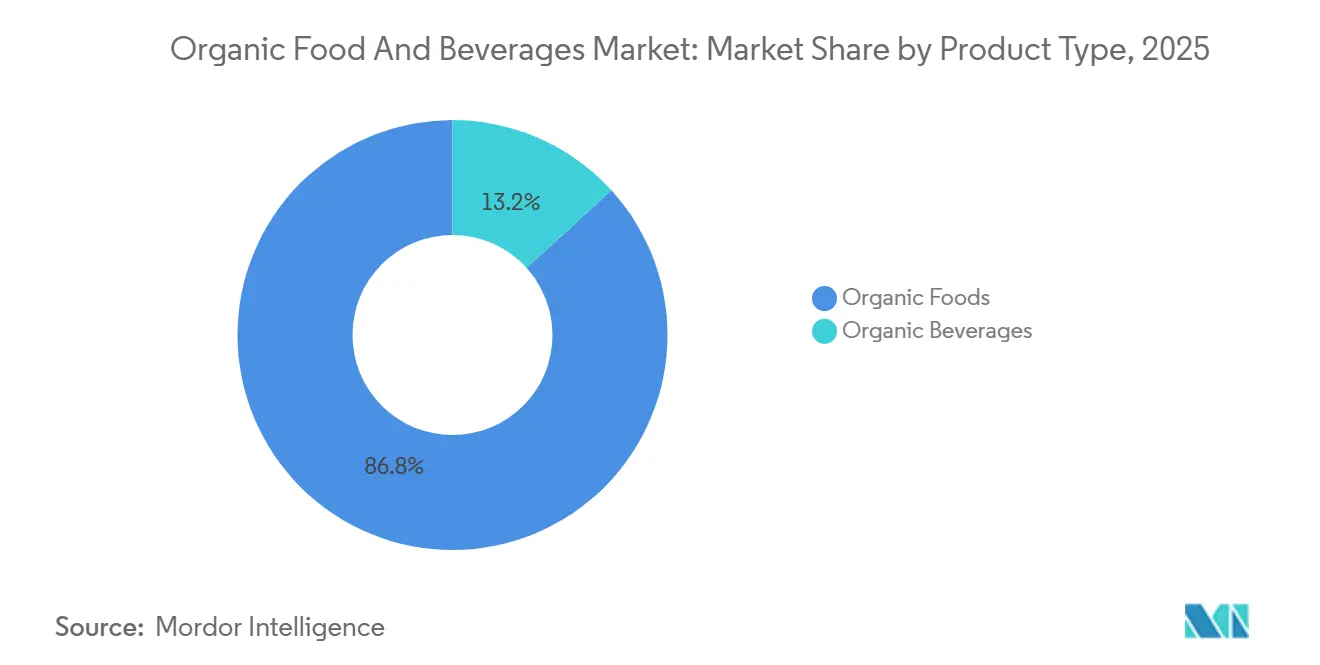

- 製品タイプ別では、有機食品が2025年に86.76%の収益シェアを占め、有機飲料は2031年にかけてCAGR 7.29%で成長すると予測されています。

- 形態別では、生鮮・チルド製品が2025年に有機食品・飲料市場シェアの63.04%を占め、冷凍製品は2031年にかけてCAGR 7.65%で拡大しています。

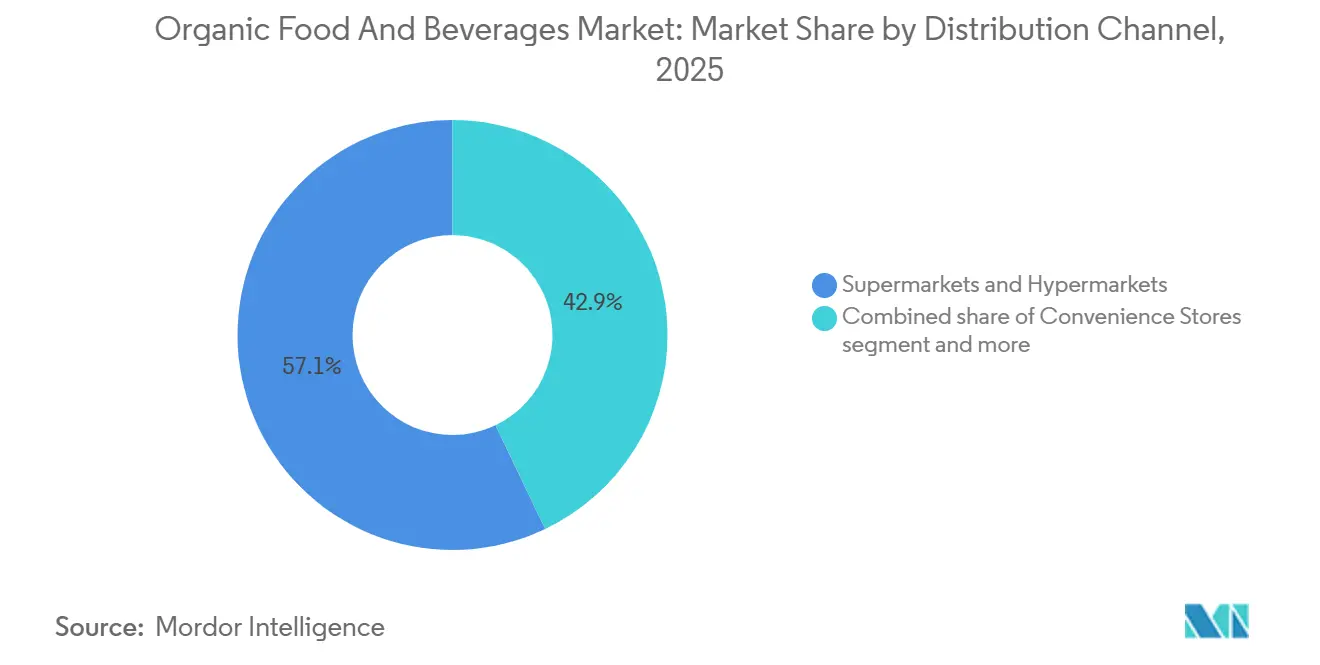

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の販売の57.09%を占め、オンライン小売は2031年にかけてCAGR 8.49%を記録すると予測されています。

- 地域別では、北米が2025年に43.39%の収益シェアでリードし、アジア太平洋は2031年にかけて最速のCAGR 7.56%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有機食品・飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネスの優先化 | +1.0% | 北米、西欧、アジア太平洋都市部に集中したグローバル | 中期(2〜4年) |

| クリーンラベルおよび原材料の透明性への期待 | +0.8% | 北米および欧州、アジア太平洋都市部へ拡大中 | 短期(2年以内) |

| 市場成長を牽引する製品イノベーション | +0.7% | 北米および欧州主導、アジア太平洋が採用中のグローバル | 中期(2〜4年) |

| 環境の持続可能性と再生農業の勢い | +0.6% | 欧州および北米が中核、ラテンアメリカおよびオセアニアへの波及 | 長期(4年以上) |

| 動物福祉とより良い畜産慣行への認識 | +0.5% | 西欧および北米、アジア太平洋の富裕層セグメントで台頭中 | 中期(2〜4年) |

| 食品安全とトレーサビリティへの注目 | +0.4% | グローバル、食品安全スキャンダルが最近発生した市場(中国、インド)で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネスの優先化

健康・ウェルネスの優先化は、世界の有機食品・飲料市場の重要な構造的促進要因となっています。慢性疾患予防への注目が、消費者の間で憧れのライフスタイルの選択から、リスク管理のアプローチへと変化しているためです。食事に関連する疾患への意識の高まりにより、消費者は日々の食品選択を見直し、より安全で、よりクリーンで、栄養的に優れていると認識される製品に注目するようになっています。有機食品は、合成農薬、人工添加物、遺伝子組み換え生物(GMO)、および畜産における日常的な抗生物質使用を排除していることから、実践的な予防措置として広く認識されており、短期的な食事トレンドとは切り離された長期的な健康維持における役割が強化されています。この行動変容は成熟市場において顕著です。例えば、有機貿易協会によると、米国の有機食品市場は2024年に716億米ドルに達しました[1]出典:有機貿易協会、「有機貿易協会が有機製品の販売を報告」、ota.com。デフレ的な小売環境における有機販売の持続的な強さは、有機購買が裁量的支出ではなく、特に生鮮農産物、乳製品、ベビーフード、機能性主食などの高頻度カテゴリーにおいて、健康リスクの軽減によってますます牽引されていることを示しています。

クリーンラベルおよび原材料の透明性への期待

クリーンラベルおよび原材料の透明性は、消費者が食品の成分と製造方法をますます精査するようになる中で、世界の有機食品・飲料市場の成長の主要な促進要因となっています。人工保存料、合成着色料、化学安定剤、および長い原材料リストを含む製品から離れる顕著な動きが見られます。その代わりに、消費者はシンプルで認識しやすく、最小限に加工された原材料を使用した有機食品・飲料を選ぶようになっています。このトレンドは、明確で誠実な食品表示への需要の高まりを示しており、有機認証は厳格な生産基準と原材料品質への準拠を示す信頼できる指標として機能しています。調達、農業慣行、および加工方法に関する透明性は、特にベビーフード、乳製品、飲料、包装済み主食などのセグメントにおいて消費者の信頼をさらに高めています。有機ブランドは、原産地、認証、および処方に関する情報を提供するためにデジタルラベリングツール、QRコード、およびパッケージ前面の表示をますます活用しており、信頼を醸成し、リピート購入を促進しています。

市場成長を牽引する製品イノベーション

製品イノベーションは、世界の有機食品・飲料市場における成長を牽引する上で重要な役割を果たしています。ブランドは従来の有機主食を超え、自然エネルギー、ウェルネス、クリーンな刺激に対する消費者の進化するニーズに応える機能重視・ライフスタイル志向の製品を導入しています。最近のイノベーションは、有機認証と機能的メリットの組み合わせを重視しており、天然カフェイン源、アダプトゲン成分、および合成添加物を排除しながら測定可能な効果を提供する複合成分処方などが挙げられます。例えば、2025年10月、Uncle Matt's Organicは初の有機イェルバマテエナジーティーを発売しました。この製品は有機イェルバマテの葉、有機レモン果汁、および有機緑茶カフェインを使用して醸造されており、1回分あたり100mgの天然由来カフェインを提供します。合成カフェインや人工成分を使用する従来のエナジードリンクに代わるクリーンラベルの選択肢として位置づけられています。この発売は、有機ブランドが有機の完全性と持続的なエネルギーや精神的な覚醒などのパフォーマンス上のメリットを統合することで、高成長の機能性飲料セグメントに参入している様子を示しています。

環境の持続可能性と再生農業の勢い

環境の持続可能性と再生農業への注目の高まりは、世界の有機食品・飲料市場の重要な促進要因です。消費者、規制当局、およびブランドは、長期的な農業の回復力を促進しながら生態系を保護する食料システムを優先しています。有機食品の生産は、土壌の健全性改善、生物多様性の保全、化学物質の流出削減、および合成投入物への依存低減を含む持続可能性の原則と一致しており、このトレンドの主要な受益者として位置づけられています。再生農業はこれらの原則を補完し、炭素隔離、水の保全、輪作、および総合的な土地管理慣行に焦点を当て、環境意識の高い消費者にアピールしています。主要な食品企業はこの移行を具体的なコミットメントで支援しています。例えば、Danone S.A.とGeneral Mills Inc.は2030年までに原材料の30%を再生農場から調達することを誓約しており、食品業界における調達戦略の構造的な変化を反映しています。これらのコミットメントは、有機的かつ再生的に栽培された原材料への需要を牽引するだけでなく、有機製品を気候および持続可能性の課題に対する実行可能な解決策として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証済み有機原材料の入手可能性の制限 | -0.5% | グローバル、認証インフラが未発達なアジア太平洋および新興市場で顕著 | 短期(2年以内) |

| 複雑で時間のかかる認証プロセス | -0.4% | グローバル、規制の枠組みが断片化した地域で特に負担が大きい | 中期(2〜4年) |

| 作物収量の変動に対する高い脆弱性 | -0.3% | グローバル、気候変動が激しい地域(南アジア、サハラ以南アフリカ、地中海)で最も深刻 | 中期(2〜4年) |

| 汚染および認証取り消しのリスク | -0.3% | グローバル、集約的な慣行農業が隣接する地域で高まる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認証済み有機原材料の入手可能性の制限

認証済み有機原材料の入手可能性の制限は、世界の有機食品・飲料市場にとって重大な課題となっており、需要の増加にもかかわらず、スケーラビリティを妨げ、市場成長を鈍化させています。有機農業は、複数年にわたる農地転換期間、管理された投入物の使用、および定期的なコンプライアンス監査を含む厳格な認証基準への準拠を必要とします。これらの要件は、慣行農地が認証済み有機生産に移行できる速度を制限しています。その結果、有機穀物、果物、野菜、乳製品原料、植物性タンパク質などの主要原材料の供給成長が需要に追いつかず、製品ラインの拡大や新市場への参入を目指すメーカーにとってボトルネックが生じています。季節的な変動、気候への感受性、および作物損失のリスクの高さは、特に有機農業インフラが未発達な地域において供給制約をさらに深刻化させています。さらに、有機原材料の分離した取り扱い、保管、および輸送の必要性は、運営上の複雑さと汚染または認証取り消しのリスクを高め、小規模農家が有機農業への移行を躊躇させています。

複雑で時間のかかる認証プロセス

複雑で時間のかかる認証プロセスは、参入障壁を生み出し、供給側の成長を妨げることで、世界の有機食品・飲料市場に対する重大な抑制要因となっています。有機認証の取得には、農業慣行、投入物の使用、トレーサビリティ、加工、保管、および表示を含む厳格な基準への準拠が必要です。さらに、農地は2〜3年の転換期間を経なければならず、その間、生産者は有機プロトコルに準拠しながらも製品を認証済み有機として販売することができません。この移行段階は、特に中小規模の農家や加工業者の参加を妨げています。認証プロセスには、定期的な検査、広範な文書化、監査費用、および更新要件も伴い、管理上の複雑さと運営上の課題を増大させています。複数の地域で事業を展開するメーカーにとっては、統一された有機基準の欠如と認証同等性規則の相違が、国境を越えた調達と製品標準化をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料は小さなベースにもかかわらず食品を上回る成長

有機食品は2025年の総市場収益の86.76%という大きなシェアを占め、世界の有機食品・飲料市場における成長と価値の主要な牽引役としてのセグメントの地位を確立しています。この大きなシェアは主に食品製品の日常消費という性質によるものであり、有機属性は高く評価され、消費者の食事に一貫して取り入れられています。消費者は有機食品を合成農薬、化学肥料、遺伝子組み換え生物(GMO)、および人工添加物への暴露を低減するものとして関連付けており、信頼、リピート購入、および長期的な食事への統合を促進しています。この構造的な強さは確立された有機市場において明らかです。例えば、ドイツ有機食品生産者連盟(BÖLW)によると、ドイツの有機食品収益は169億9,000万ユーロに達し、日常消費における有機食品への強い消費者信頼と広範な採用を反映しています[2]出典:ドイツ有機食品生産者連盟(BÖLW)、「ドイツにおける有機食品の収益」、boelw.de。

有機飲料は2031年にかけてCAGR 7.29%で成長すると予測されており、世界の有機食品・飲料市場において最も成長の速いセグメントとなり、将来の市場拡大への主要な貢献者となっています。この成長は、外出先での便利な栄養を優先する消費者ライフスタイルの進化と、クリーンラベルおよび機能性飲料オプションへの嗜好の高まりによって牽引されています。消費者は特に、合成保存料、着色料、甘味料を避けながら、消化器の健康、免疫サポート、水分補給、天然エネルギーなどの機能的メリットを提供する有機飲料に魅力を感じています。このセグメントは、低糖処方、発酵ベースの飲料、および有機認証済み植物性原材料のイノベーションによってさらに支えられており、健康上のメリットと味のプロファイルの両方を向上させています。

形態別:コールドチェーンの拡大に伴い冷凍が拡大

生鮮・チルド有機製品は2025年の総市場シェアの63.04%を占め、世界の有機食品・飲料市場におけるリーディングポジションを示しています。この優位性は有機消費における鮮度の重要性を強調しています。このセグメントのリーダーシップは主に、有機製品の価値は生鮮フォーマット、特に果物・野菜、生鮮乳製品、食肉、卵、チルド調理済み食品において最も本物らしく明確であるという強い消費者認識に起因しています。消費者は農薬残留物、抗生物質、ホルモン、および人工添加物への懸念から、生鮮品を購入する際に有機認証を優先する傾向があります。さらに、このセグメントは高い購買頻度と日常的な家庭消費から恩恵を受けており、一貫した販売量の回転とリピート購入を支えています。有機生鮮製品に関連する健康および環境上のメリットへの意識の高まりは、その魅力をさらに強化し、多くの家庭での定番品となっています。

冷凍有機製品は2031年にかけてCAGR 7.65%で成長しており、世界の有機食品・飲料市場において最も成長の速いセグメントの一つとして位置づけられています。この成長は、健康意識の高い食習慣と利便性重視のライフスタイルの交差点によって促進されています。冷凍フォーマットは、栄養価、味、および食品安全性を維持しながら賞味期限を延長した有機食品へのアクセスを消費者に提供します。個別急速冷凍(IQF)法などの冷凍技術の進歩は、冷凍有機製品のテクスチャー、色、および栄養保持を大幅に向上させました。これらの改善は、冷凍有機果物、野菜、調理済み食品、およびスナックに対する消費者の信頼を高めました。さらに、多様な冷凍有機オプションの入手可能性の向上と持続可能なパッケージングソリューションの採用の増加が、このセグメントの成長をさらに牽引しています。

流通チャネル別:電子商取引が小売価格決定力を侵食

スーパーマーケット・ハイパーマーケットは2025年の総販売の57.09%を占め、世界の有機食品・飲料市場における主要な流通チャネルとしての地位を維持しています。その優位性は、幅広い製品品揃え、安定した入手可能性、および一か所での買い物の利便性を提供する能力に起因しています。これらの要因は、日常的な食料品の買い物の一環として購入されることが多い有機食品において特に重要です。大型フォーマットの小売業者は、有機生鮮農産物、乳製品、包装済み主食、および飲料に相当な棚スペースを割り当てています。これは、明確な店内セグメンテーション、プライベートラベルの有機製品ライン、および透明な表示によって補完されており、消費者の信頼を高めています。さらに、特にコールドチェーン管理における高度なサプライチェーン能力は、生鮮、チルド、および冷凍有機製品の信頼性の高い取り扱いを確保し、製品の品質と安全性に対する消費者の信頼をさらに強化しています。

オンライン小売店は2031年にかけてCAGR 8.49%で成長しており、世界の有機食品・飲料市場において最も成長の速い流通チャネルとなっています。この成長は、利便性、製品の透明性、および実店舗では入手が限られる可能性のあるニッチでプレミアムな有機製品のより広い選択肢に対する消費者需要の増加によって牽引されています。電子商取引プラットフォームは、詳細な製品説明、認証の可視性、原材料の開示、および原産地情報を提供しており、これらはすべて有機購買決定に影響を与える重要な要素です。さらに、オンラインプラットフォームはブランドが、ターゲットを絞ったマーケティング、パーソナライズされたレコメンデーション、および有機製品のメリットと持続可能性の信頼性を強調する教育コンテンツを通じて消費者と直接関わることを可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は世界の有機食品・飲料収益の43.39%を占め、認証済み有機製品に対する地域の成熟度と強い消費者信頼を反映しています。米国とカナダが地域市場を支配しており、確立された有機認証システムと広範な小売普及率に支えられています。北米における有機消費は、特に生鮮農産物、乳製品、包装済み主食、およびベビーフードなどのカテゴリーにおいて日常の食事に深く統合されています。これらのカテゴリーは、有機属性を食品安全、クリーンラベルへの志向、および持続可能性と関連付ける消費者の認識から恩恵を受けています。継続的な製品イノベーション、堅牢なトレーサビリティシステム、および高い消費者意識により、北米はリーダーシップの地位を維持し、世界の有機食品・飲料市場開発のベンチマークとして機能しています。

アジア太平洋地域は2031年にかけてCAGR 7.56%を経験しており、有機食品・飲料において最も成長の速い地域市場となっています。この成長は、健康意識の向上、食品安全への懸念、および認証済み有機生産・流通ネットワークの急速な拡大によって牽引されています。中国では、消費者が品質、トレーサビリティ、および化学物質を使用しない生産を優先する中で、有機主食、ベビーフード、および機能性食品への強い需要があります。インドでは、特に有機生産国家プログラム(NPOP)を通じた政府主導の認証および輸出イニシアチブが市場成長を支援しています。このプログラムは認証生産者数を大幅に増加させ、インド有機製品の世界的な受け入れを高めています。

欧州は有機食品・飲料において着実に成長する市場を代表しており、ドイツ、フランス、英国などの国々が地域の成長を牽引しています。市場は強力な規制監督、持続可能性に対する高い消費者意識、および有機認証システムへの広範な信頼を特徴としています。欧州の消費者はますます有機製品を環境管理、動物福祉、および長期的な健康上のメリットと関連付けており、生鮮、チルド、および包装済みカテゴリー全体にわたる需要を持続させています。認証エコシステムの強さは英国において明らかであり、英国政府によると、2024年に5,133の生産者および加工業者が有機認証機関に登録されていました[3]出典:英国政府、「有機農業統計2024」、gov.uk。これは有機生産の規模と制度化を示しています。継続的な政策支援と小売業者のコミットメントが市場の成長をさらに後押ししています。

競合環境

世界の有機食品・飲料市場は適度に断片化されており、大手多国籍企業と多数の地域・ニッチな有機専門企業が混在しています。Danone S.A.、Nestlé S.A.、General Mills Inc.、CROPP Cooperativeなどの主要多国籍企業は、強力なブランドエクイティ、グローバルな調達ネットワーク、および広範な流通チャネルを通じて市場構造に大きな影響を与えています。これらの企業は乳製品、ベビーフード、シリアル、スナック、飲料、植物性製品を含む幅広いポートフォリオに有機製品を組み込み、主流の小売店を通じた有機消費のスケールアップを可能にしています。同時に、地元調達、職人的なポジショニング、および生鮮農産物、乳製品代替品、包装済み主食などのカテゴリーへの特化を重視する認証済み有機ブランドの存在により、市場は高い競争力を維持しています。

有機乳幼児栄養食品や有機ペットフードなどのセグメントでは、安全性への懸念の高まり、原材料の精査、および長期的な健康への配慮によって機会が拡大しています。親やペットオーナーは価格感度が低く、信頼要件が高いため、有機認証はこれらのカテゴリーにおける主要な差別化要因となっています。その結果、多国籍企業と小規模なイノベーターの両方が、これらの高マージンセグメントを獲得するためにクリーンラベル処方、アレルゲンフリーのレシピ、およびトレーサブルな調達モデルに注力しています。さらに、機能性有機食品、強化飲料、再生有機製品などのプレミアムサブセグメントが戦略的な成長分野として台頭しています。これらのセグメントにより、ブランドはコモディティ型の有機製品を超えて差別化された価値提案を確立することができます。

有機食品・飲料市場におけるテクノロジーの採用は大きく異なり、多様な競合環境を生み出しています。主要プレーヤーはブロックチェーンベースのトレーサビリティシステムと高度なデジタルラベリングソリューションを導入し、透明性とサプライチェーンの信頼性を高めています。しかし、多くの中規模および小規模の有機生産者は従来の認証および文書化方法に依存し続けています。この格差は業界全体でのリアルタイムトレーサビリティの標準化を妨げていますが、技術的に先進的なブランドが際立つ機会も提供しています。これらのブランドは、強化された産地ストーリーテリング、農場レベルのデータアクセス、および消費者向け検証ツールを活用して市場での差別化を図ることができます。

有機食品・飲料業界のリーダー企業

Danone S.A.

Nestlé S.A.

General Mills Inc.

The Hain Celestial Group

CROPP Cooperative

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Akshayakalpa Organicが新しい高タンパク質ミルクを発売しました。新鮮な有機牛乳から作られ、限外ろ過技術を使用して開発されたこの新しい高タンパク質ミルクは、250mlあたり25gのタンパク質を提供し、乳糖フリーの処方を特徴としています。

- 2025年7月:LT Foodsは、欧州全域での直接消費者向け販売戦略をさらに最適化・拡大するため、ロッテルダムに最先端の有機食品加工施設を開設しました。

- 2025年5月:Hewitt Foods USAは、USDA認証の有機、グラスフェッド、グラスフィニッシュの牛肉製品ラインを特徴とする新ブランド「The Organic Meat Co.」を発売しました。このブランドは有機食肉とグラスフェッド牛肉への需要の増加に対応するために立ち上げられました。

- 2025年1月:Natural Grocersがプライベートラベルの有機スープの新ラインを発売しました。このラインには、有機認証済み、非GMO、グルテンフリー、乳製品フリーの6種類が含まれています。14オンスのBPAフリーパウチに包装されたスープは、環境への影響を低減するよう設計されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本調査では、有機食品・飲料市場を、国家有機プログラム(または同等の基準)に認証された製品の小売および機関向け販売として定義しており、作物または畜産の起源から包装済み最終製品に至るまでの完全なバリューチェーンをカバーしています。これには生鮮農産物、食肉、乳製品、冷凍・加工食品、ならびに有機ジュース、コーヒー、茶、およびその他の飲料が含まれます。

調査範囲の除外:「ナチュラル」、「クリーンラベル」、または未認証の植物性食品および栄養補助食品などの品目は、当社の合計には含まれていません。

セグメンテーション概要

- 製品タイプ別

- 有機食品

- 果物・野菜

- 食肉・魚・家禽

- 乳製品

- 冷凍・加工食品

- その他の食品

- 有機飲料

- 果物・野菜ジュース

- 乳製品ベース

- コーヒー

- 茶

- その他の飲料

- 有機食品

- 形態別

- 生鮮・チルド

- 缶詰

- 冷凍

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンラインストア

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたる認証機関、スーパーマーケットチェーンの調達責任者、有機農場協同組合、および電子商取引の専門家にインタビューを行いました。これらの対話により、転換収率、平均販売価格、およびオンラインチャネルがシェアを獲得する速度が検証され、公開データセットでは見えないギャップが埋められました。

デスクリサーチ

USDA、ユーロスタット、コムトレード、FAOの農業センサスデータと貿易統計から始め、認証済み生産量と国境を越えた流通の規模を把握しました。価格動向は消費者物価指数とUSDA市場ニュースの有機価格ダッシュボードを通じて追跡しました。小売チャネルミックスに関する洞察は主要食料品チェーンの年次報告書から得られ、消費者行動の変化はPubMedおよびScopusにインデックスされた学術論文を通じて把握しました。D&B HooversおよびDow Jones Factivaなどの有料データベースは、市場シェア推定値を裏付ける企業収益の内訳を提供しました。記載されている情報源は、当社がレビューした幅広さを示しており、途中のデータ確認を支援した多くの追加参考文献があります。

また、有機貿易協会、IFOAM、および各国認証機関からの業界団体の発表をスクリーニングし、農地面積のトレンド、調達契約、および規制変更を検証しました。これらの項目は、市場予測を歪める可能性のある突然の供給ショックや政策変更を警告します。

市場規模算定と予測

トップダウンの構造は認証済み生産量と貿易収支から始まり、加重平均小売価格を使用して評価されます。結果は、サプライヤー収益の選択的なボトムアップ集計と、高回転SKUのサンプリングされた平均販売価格×数量チェックによって裏付けられます。認証済み農地ヘクタール数、一人当たり有機支出、スーパーマーケット普及率、有機小売価格指数、および電子商取引シェアなどの主要変数が、需要を予測する多変量回帰に投入されます。サプライヤーの内訳が不明な場合は、監査済み申告書で観察された中央値の粗利益率でギャップを埋めます。

データ検証と更新サイクル

承認前に、モデルは3つの内部レビューを通過します:分散スクリーニング、シナリオストレステスト、およびピア監査。12ヶ月ごとに更新し、規制変更、作物不作、または主要なM&Aイベントが基礎的な前提を変更した場合には中間更新を実施します。

Mordor Intelligenceの有機食品・飲料ベースラインが信頼を得る理由

公表された推定値はしばしば乖離しますが、これは企業が異なる製品ミックス、価格ポイント、または更新頻度を選択するためであり、また一部が隣接する「ナチュラル」カテゴリーに範囲を広げてから合計を膨らませるためです。

主要なギャップ要因には、未認証食品の包含、小売価格の代わりに生産者出荷価格の使用、積極的な平均販売価格の上昇、およびサプライチェーンの混乱を見逃す散発的な更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 1,849億米ドル(2025年) | ||

| 2,589億米ドル(2024年) | グローバルコンサルタントA | 未認証のナチュラル食品を含み、より高い価格インフレ調整を適用 |

| 2,818億米ドル(2024年) | 調査出版社B | 栄養補助食品を追加し、チャネルチェックなしの固定通貨成長に基づいて需要をモデル化 |

| 4,621億米ドル(2024年) | 地域出版社C | 有機パーソナルケアを集計し、農場レベルの検証なしの純粋なトップダウン規模算定を実施 |

この比較は、当社の厳格な範囲選択、デュアルトラック検証、および年次更新が、意思決定者に認証済み農地面積、実際の価格、および再現可能なステップに遡ることができる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答されている主要な質問

2026年の有機食品・飲料市場の規模と予測される成長はどのくらいですか?

市場は2026年に1,850億5,000万米ドルに達し、2031年までに2,485億7,000万米ドルに達すると予測されており、CAGR 6.08%を反映しています。

最も急速に拡大している製品カテゴリーはどれですか?

有機飲料は2031年にかけてCAGR 7.29%で成長すると予測されており、機能性コーヒー、コンブチャ、および植物性乳製品飲料が牽引しています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 7.56%が見込まれており、拡大する中間層の需要と中国・インドにおける支援的な認証政策によって牽引されています。

冷凍有機食品はなぜ注目を集めているのですか?

コールドチェーンインフラの拡大により栄養素が保持され、賞味期限が延長されることで全国流通が可能となり、冷凍製品のCAGR 7.65%という予測を後押ししています。

最終更新日: