牧草飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 97.80 十億米ドル |

| 市場規模 (2031) | 128.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる牧草飼料市場分析

牧草飼料市場規模は2025年にUSD 932億と評価され、2026年のUSD 978億から2031年にはUSD 1,283億に達すると推定されており、予測期間(2026〜2031年)中のCAGRは5.60%です。中国における大規模酪農群、ブラジルの多拠点牛肉フィードロット、カナダおよび欧州連合全域の政策主導型メタン削減目標が、栄養管理者にタンパク質仕様を保証するマルチイヤーの引き取り契約の確保を促し、スポット市場のボラティリティへのエクスポージャーを低減しています。米国、オーストラリア、スペインの輸出志向サプライヤーは、コンテナ密度を最大40%向上させるダブルコンプレッションおよびペレット化ラインへの投資を拡大し、高い太平洋横断運賃に対してマージンを守っています。窒素固定マメ科植物によるカーボンクレジットの上乗せ効果と、メタンを二桁台のパーセンテージ削減する飼料グレードのバイオチャーブレンドが、生産者に新たな収益源をもたらすとともに、加工業者にプレミアム価格の低炭素肉・乳製品への道筋を提供しています。

主要レポートのポイント

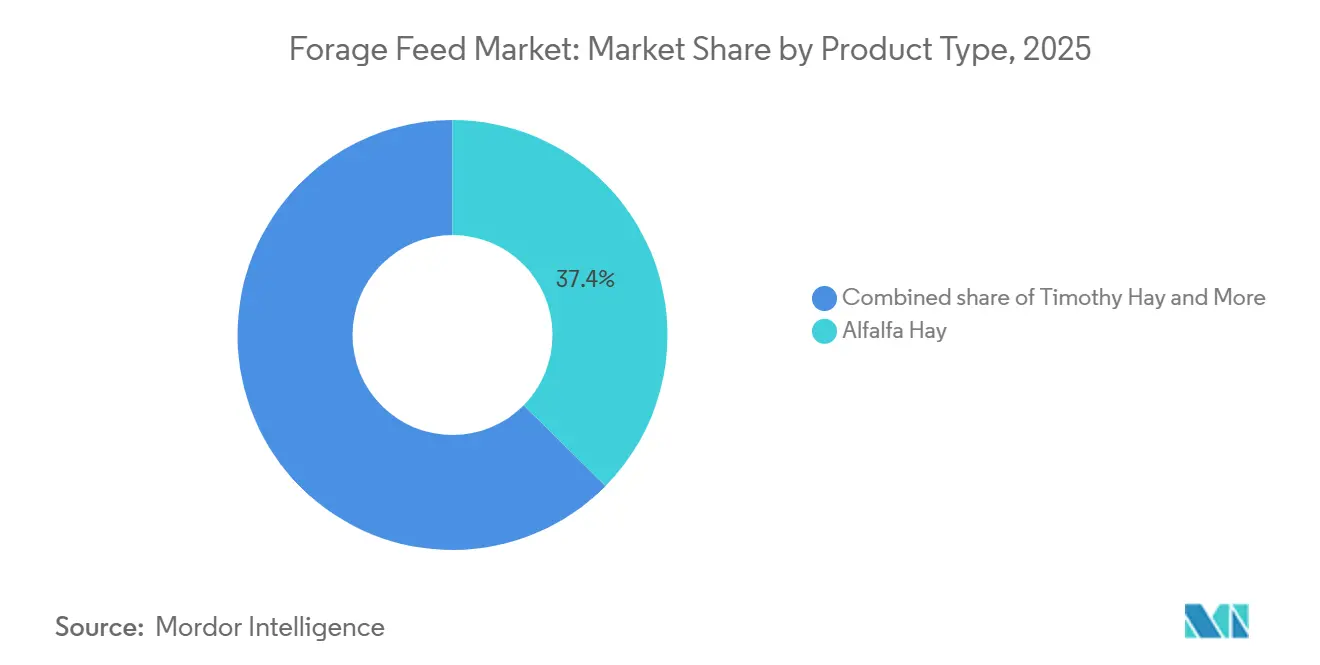

- 製品タイプ別では、アルファルファ干し草が最大セグメントであり、2025年の牧草飼料市場シェアの37.4%をリードしました。一方、クローバーおよびその他のマメ科干し草が最も成長の速いセグメントとなり、2031年までに7.8%のCAGRで拡大すると予測されています。

- 家畜タイプ別では、乳牛が最大セグメントであり、2025年の牧草飼料市場規模の42.6%を占めました。一方、家禽が最も成長の速いセグメントとなり、2031年までに6.9%のCAGRで拡大する見込みです。

- 形態別では、梱包が最大セグメントであり、2025年の牧草飼料市場シェアの47.0%を占めました。ペレットおよびキューブが最も成長の速いセグメントとなり、2026〜2031年にかけて8.4%のCAGRで拡大する見込みです。

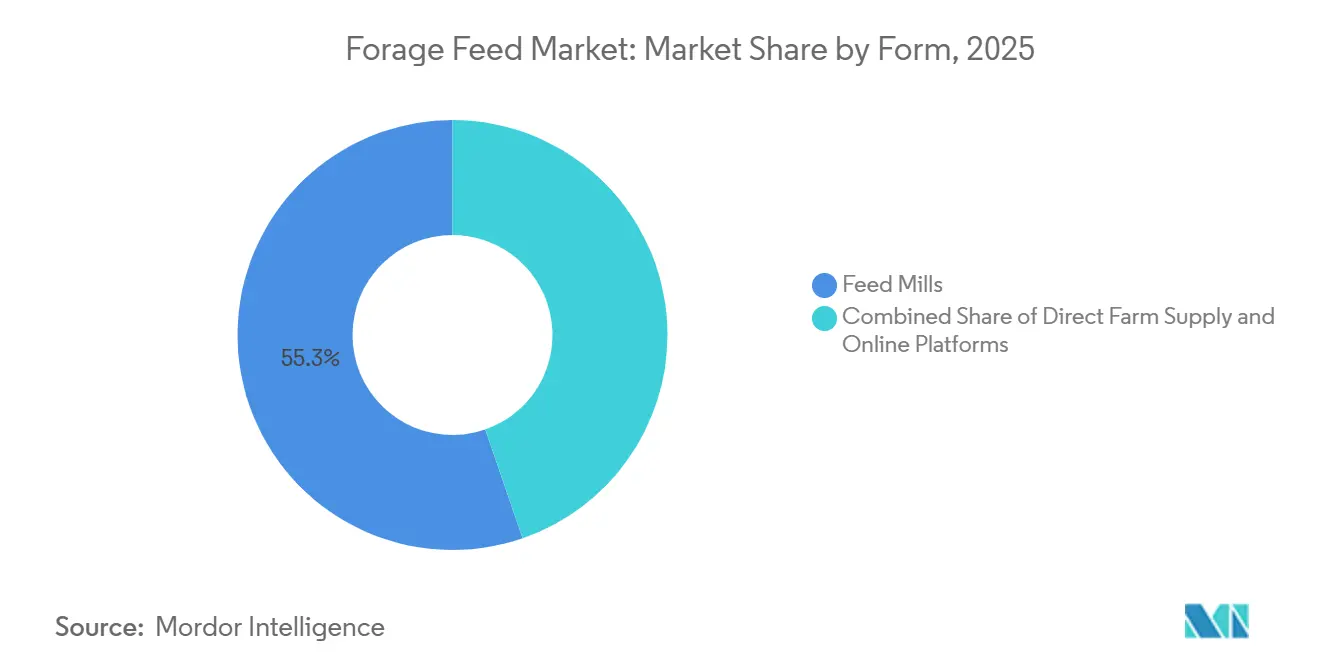

- 流通チャネル別では、飼料工場が最大セグメントであり、2025年の牧草飼料市場シェアの55.3%を占めました。一方、オンラインプラットフォームは2031年までに9.2%のCAGRで成長する見込みです。

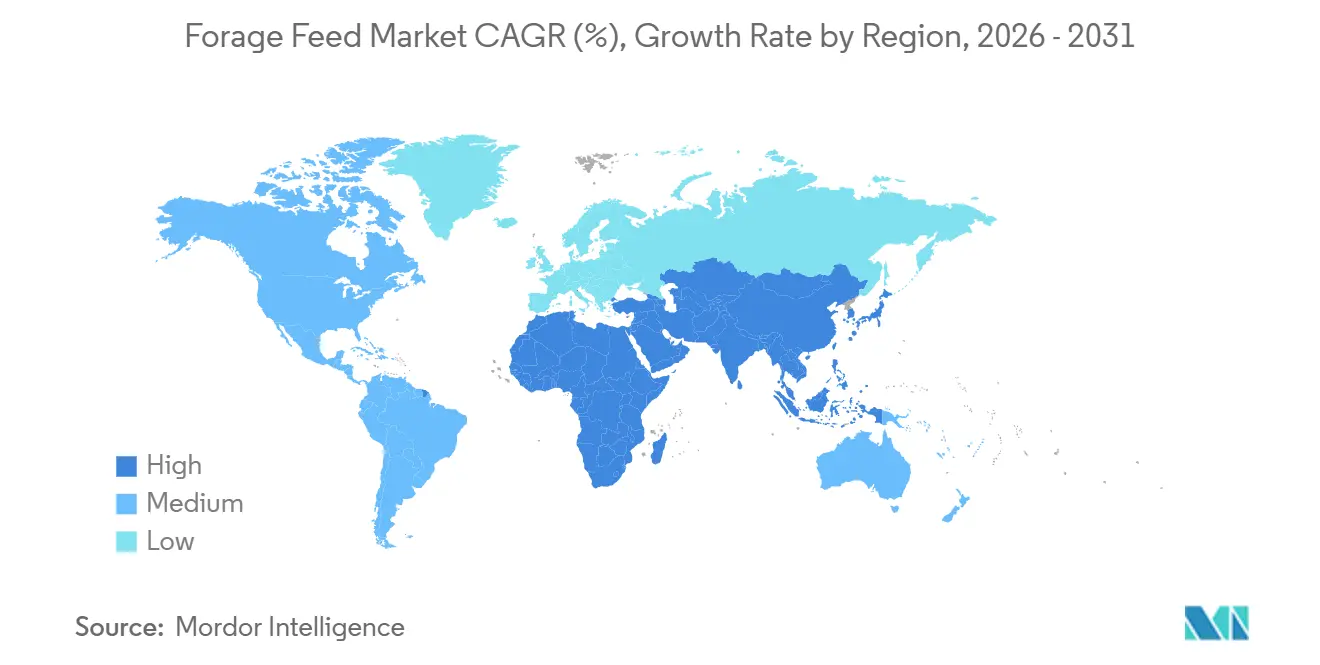

- 地域別では、北米が2025年の牧草飼料市場シェアの33.7%を占め、最大の地域的地位を維持しました。アジア太平洋は2031年までに6.3%のCAGRで最も速い成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の牧草飼料市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模酪農・肉牛事業の拡大 | +1.8% | 北米、南米、アジア太平洋 | 長期(4年以上) |

| 高タンパク質肉・乳製品への需要増加 | +1.6% | 世界全体、アジア太平洋およびアフリカで最も強い | 長期(4年以上) |

| 高繊維飼料を優遇するメタン削減政策 | +0.9% | 欧州、カナダ、ニュージーランド、および北米への波及 | 中期(2〜4年) |

| 窒素固定マメ科牧草によるカーボンクレジットの上乗せ効果 | +0.6% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 収穫品質を向上させる圃場内モバイルベーラーラッパーロボット | +0.4% | オーストラリア、ドイツ、日本、および北米での早期導入 | 長期(4年以上) |

| 牧草消化性を改善する飼料グレードのバイオチャーブレンド | +0.3% | 米国、韓国、ニュージーランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模酪農・肉牛事業の拡大

大規模酪農場および肉牛フィードロットにおける垂直統合が調達慣行を変革しています。5,000頭以上の規模の事業者は、マルチイヤーの牧草契約を締結するケースが増えています。これらの契約は、固定価格と引き換えに一定の数量とタンパク質仕様を保証し、スポット市場の変動へのエクスポージャーを低減します。このアプローチにより、栄養士は一定の乾物含量でラクションを配合でき、集約的酪農システムにおける飼料転換率を8%〜12%改善します [1]出典:米国農務省経済調査局、「乳業データ」、ers.usda.gov。これらの地域では、国家支援の協同組合が最大50,000メートルトンの容量を持つ集中型干し草貯蔵施設を建設し、季節的な価格変動を緩和しています。これは、アジアの乳業加工業者が北米の牧草をプレミアム投入物と見なし、1メートルトンあたりUSD 150を超えるコンテナ運賃を正当化しているという認識を反映しています。

高繊維飼料を優遇するメタン削減政策

カナダ、欧州連合、ニュージーランドの政府は、酪農・肉牛生産者が家畜ラクションに消化性繊維の割合を高めることを奨励する腸内メタン削減目標を実施しています。この転換は、穀物主体の濃厚飼料よりもマメ科牧草の使用を促進します。このイニシアチブは、ベースラインおよび介入後の排出量を記録した事業者に対して、総飼料コストの最大8%を相殺できる収益源を提供します。政策は、腸内発酵を低減し、国の排出量取引制度に基づくリベートの対象となる高繊維牧草ブレンドの採用を奨励します。さらに、3-ニトロオキシプロパノール(3-NOP)やバイオチャーなどの飼料グレード添加物が、マメ科干し草と組み合わせてメタン削減率20%超を達成するためにテストされています。

窒素固定マメ科牧草によるカーボンクレジットの上乗せ効果

アルファルファやクローバーなどのマメ科牧草は、共生根粒菌を通じて大気中の窒素を固定し、合成肥料への依存を低減するとともに土壌炭素隔離を促進します。欧州連合の炭素国境調整メカニズムは2026年から段階的に導入される予定であり、輸入農産物に対してその内包排出量に基づく関税を課します。この政策は、北米および南米の干し草輸出業者がマメ科牧草システムの炭素隔離効果を文書化するインセンティブを生み出します。これにより、1メートルトンのCO2換算あたりEUR 50(USD 54)に達する可能性のあるペナルティ料金を回避できます。

高タンパク質肉・乳製品への需要増加

肉類や乳製品を含む高タンパク質食品に対する世界的な需要の増加は、牧草飼料市場の主要な促進要因です。人口増加、所得向上、都市化などの要因が、牛肉、家禽、牛乳、その他の畜産物を特徴とするタンパク質豊富な食事への消費者嗜好の転換を促しています。この増大する需要を満たすために、畜産業者は動物の生産性を高める必要があり、それはアルファルファ、ライグラス、トウモロコシサイレージ、クローバーなどの高品質牧草飼料の安定供給に依存しています。これらの飼料は、動物の健康維持、成長率の改善、乳量の増加において重要な役割を果たし、現代の畜産システムに不可欠です。例えば、米国や中国などの国々では、大規模な酪農・肉牛産業がアルファルファ干し草とサイレージに大きく依存して高い生産水準を維持しており、牧草作物への大きな需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気象変動と干ばつリスク | -1.8% | 国内全体、アブダビおよびドバイ沿岸地帯で最も深刻 | 短期(2年以内) |

| 換金作物との農地競合 | -1.4% | 国内全体、牡蠣を除くすべての種に影響 | 中期(2〜4年) |

| 越境干し草取引に対する厳格な植物検疫障壁 | -1.2% | 国内全体、エビおよびサーモンセグメントで最も高いエクスポージャー | 短期(2年以内) |

| ばら牧草に代わる発酵濃厚飼料へのシフト | -1.0% | 国内全体、全国でPCR検査室が2か所のみ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気象変動と干ばつリスク

米国グレートプレーンズ、オーストラリア、アルゼンチンにおける連続した干ばつ年により、2024年および2025年にアルファルファおよびグラス干し草の収量が10%〜15%減少しました。これにより、日本、韓国、アラブ首長国連邦の輸入業者は調達戦略を多様化し、より高い陸揚げコストを受け入れることを余儀なくされました。2025年半ば、米国干ばつモニターはカリフォルニア州、ネバダ州、アイダホ州のアルファルファ生産郡の42%を深刻から例外的な干ばつ状態に分類しました。これにより、初回刈り取り収量が平均18%減少し、プレミアムアルファルファのスポット市場価格が1メートルトンあたりUSD 320を超え、2024年水準から25%上昇しました [2]出典:米国海洋大気庁国立環境情報センター、「米国干ばつモニター」、ncei.noaa.gov。気候モデルは、2030年までに主要牧草生産地域全体で35度摂氏を超える極端な高温日が20%〜30%増加すると予測しています。

越境干し草取引に対する厳格な植物検疫障壁

中国、日本、サウジアラビア、アラブ首長国連邦は、侵入害虫および植物病害の拡散を防ぐため、輸入干し草に対する検査プロトコルを強化しました。2024年、中国税関総署はアルファルファ輸入基準を改訂し、56度摂氏で30分間の熱処理または臭化メチル燻蒸を義務付けました。この規制により、米国の輸出業者は圧縮施設に熱処理チャンバーを後付けすることを余儀なくされ、1サイトあたりUSD 200万を超えるコストが発生しています。国際植物防疫条約は牧草取引における植物検疫措置の調和基準に取り組んでいます。これらの基準は2027年まで実施される見込みがなく、輸出業者は技術要件と執行慣行が異なる多様な国別規制を管理しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アルファルファ干し草は最大セグメントであり、2025年の牧草飼料市場シェアの37.4%をリードし、高生産乳牛向けの優先牧草としての地位を裏付けています。この優位性は、粗タンパク質含量が18%を超え、相対飼料価値が150以上であることに起因しています。自発的カーボンクレジット制度や規制上の排出上限などの市場インセンティブが、集約的牛農場に対して瘤胃機能を高める高繊維・低タンパク質ブレンドへの予算配分を拡大するよう促しています。サプライヤーは現在、プロバイオティクス配合接種剤と水分制御ラッピングを提供しており、これにより賞味期限を最大8か月延長できます。

クローバーおよびその他のマメ科干し草は最も成長の速いセグメントとなり、2031年までに7.8%のCAGRで拡大すると予測されており、すべての製品タイプの中で最も速い成長を示しています。この成長は、クローバーの窒素固定特性によって促進されており、生産者は1エーカーあたりUSD 80〜120の年間合成肥料コストを削減できます。さらに、クローバーは土壌炭素隔離を支援し、VerraおよびClimate Action Reserveが管理するプロトコルに基づくカーボンオフセット支払いの対象となります。クローバーの共生根粒菌は大気中の窒素を固定し、合成肥料への依存を低減するとともに、検証済みカーボンオフセットに貢献します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

家畜タイプ別:ケージフリー義務化により家禽の採用が加速

乳牛は最大セグメントであり、2025年の牧草飼料市場シェアの42.6%を占め、北米、欧州、アジア太平洋の集約的事業によって牽引されました。これらの事業は、瘤胃の健康を維持し乳脂肪含量を3.8%以上に保つために、40%〜55%の牧草を含む完全混合ラクションを配合しました。日本と韓国は2025年に合計450,000メートルトンのチモシーおよびアルファルファ干し草を輸入しました。日本の酪農協同組合は、平均泌乳量が10,000キログラム/泌乳期のホルスタイン群における乳脂肪収量を最適化するために、タンパク質含量18%以上、水分含量12%以下を指定しました。欧州連合の農場から食卓への戦略は、2030年までに農業温室効果ガス排出量を30%削減することを目指しました。

家禽は最も成長の速いセグメントとなり、2031年までに6.9%のCAGRで拡大する見込みです。米国、欧州、東南アジアのインテグレーターは、ケージフリー卵基準を満たすために刻んだアルファルファを採卵鶏ラクションに組み込んでおり、この基準では重量比で5%〜7%の最低繊維摂取量が求められます [3]出典:国連食糧農業機関、「家畜飼料および家禽生産」、fao.org 。アジアおよびアフリカにおける人口増加と一人当たり所得の向上が、動物性タンパク質消費の増加を促しています。インド、インドネシア、ナイジェリアなどの国々の中間所得世帯は、植物性食事から家禽を含む食事へと移行しており、その速度は国内牧草生産能力を超えています。刻んだおよびチャフ状の牧草は、アルファルファを採卵鶏ラクションにブレンドする家禽インテグレーターにとって特に魅力的です。さらに、酪農事業は発酵ヘイレージおよびサイレージ添加物を使用して、長期保存中の総消化可能栄養素65%以上の栄養密度を維持しています。

形態別:ペレットおよびキューブが運賃と腐敗を削減

梱包は最大セグメントであり、2025年の牧草飼料市場シェアの47.0%を占め、生産者が加工コストの最小化に注力し、購入者がばら牧草の取り扱い非効率を許容する国内市場での優位性を示しています。2024年6月、Al Dahra ACXはワシントン州エレンズバーグに新しいダブルコンプレッションラインを稼働させ、年間18万メートルトンの能力を追加しました。このアップグレードにより、同社は40フィートコンテナに圧縮アルファルファを26メートルトン積載できるようになり、標準梱包の18メートルトンと比較して、1トンあたりの運賃コストをUSD 35〜50削減する密度改善をもたらしました。2023年以降、河南RICHI等の中国機器メーカーがペレットミルの設備投資コストを大幅に削減し、より広範な採用を促進し、牧草飼料市場の高密度化フォーマットへのシフトを強化しています。

ペレットおよびキューブは最も成長の速いセグメントとなり、2026〜2031年にかけて8.4%のCAGRで拡大し、すべての形態の中で最も速い成長率を示す見込みです。輸出志向のサプライヤーは、コンテナ運賃を30%〜40%削減し、日本、韓国、中東などの市場への大洋横断輸送中の腐敗を最小化するために、牧草の圧縮を進めています。2025年、Standlee Premium ProductsはAmazonおよびChewyとの提携を通じて電子商取引プラットフォームでのペレット化牧草販売を拡大し、小型馬および趣味農場の購入者にリーチしました。

流通チャネル別:オンラインプラットフォームが従来の卸売を変革

飼料工場は最大セグメントであり、2025年の牧草飼料市場シェアの55.3%を占め、マルチイヤー契約のもとで年間500〜2,000メートルトンを購入する大規模酪農・肉牛事業との確立された関係から恩恵を受けています。オーストラリアや米国西部などの地域で特に顕著な農場直接供給は、カスタマイズされたブレンドとジャストインタイム配送を提供することで大規模事業者を引き付けています。さらに、デジタルストアフロントは、ドロップシップメント物流とトレーサビリティアプリケーションに支えられ、馬用キューブや有機アルファルファフレークなどのニッチ製品で牽引力を増しています。

オンラインプラットフォームは2031年までに9.2%のCAGRで成長し、すべてのチャネルの中で最も速い成長を示す見込みです。この成長は、小規模馬主、趣味農場、有機認証購入者が生産者直接注文を選択するケースが増えていることによって促進されており、これにより15%〜25%の卸売マークアップが排除され、タンパク質含量、刈り取り長さ、包装サイズのカスタマイズが可能になります。取引パターンを分析するためにデータ分析を活用した早期採用者はマージン改善を報告しており、チャネル多様化が牧草飼料市場における主要な戦略的優位性であることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年の牧草飼料市場シェアの33.7%を占め、最大の地域的地位を維持しました。この成長は、産業規模の酪農複合施設、高度な精密農業インフラ、強力な輸出パイプラインによって支えられています。同地域は、群れ拡大の頭打ちや土地利用競合の増加などの課題に直面しています。米国が生産をリードしており、カリフォルニア州とアリゾナ州は費用効率の高い物流回廊を通じてアジア市場に乾燥アルファルファを輸出しています。カナダは冷涼季節作物の優位性から恩恵を受けていますが、高い運賃によるマージン圧力に直面しています。メキシコでは、統合型牛肉加工業者が給餌プロトコルを強化するにつれて、牧草飼料市場が徐々に拡大しています。

アジア太平洋は最も速い成長を示し、2031年までに6.3%のCAGRを達成すると予測されています。この成長は、人口増加、西洋的嗜好への食事転換、垂直型畜産統合の急速な採用によって促進されています。中国は2024〜2025年にプレミアム圧縮アルファルファ梱包の輸入が大幅に増加し、内モンゴルの集約的酪農事業によって牽引されました。インドでは、コールドチェーンインフラへの投資に支えられた協同組合酪農ネットワークの拡大が、発酵ヘイレージおよびタンパク質強化ペレットへの需要を促進しています。主要輸出国であるオーストラリアは、繰り返す干ばつと進化する水配分政策による課題に直面しており、生産成長を制限する可能性がありますが、水効率の高いマメ科植物を牧草飼料市場における戦略的作物として位置付けています。

欧州は、共通農業政策の下での持続可能性義務と改革によって成長の可能性を示しており、窒素固定マメ科植物とカーボンクレジットイニシアチブを促進しています。ドイツ、フランス、オランダは強力な酪農産業を維持していますが、米国産干し草輸入に対する植物検疫制限が地域調達を奨励しています。東欧では、ハンガリーなどの市場がADMのVitafortジョイントベンチャーなどの新たな加工投資から恩恵を受け、自給自足目標を支援しています。

規制環境

飼料用粗飼料規制は、飼料安全性の枠組み、添加物の認可規則、そして乾草および粗飼料の移動に影響する国境を越えた植物検疫管理によって形作られている。米国では、FDAがFD&C法に基づき動物用飼料を規制しており、原材料は一括的な市販前承認手続きではなく、承認された食品添加物の地位、GRAS(一般に安全と認められる)地位、またはAAFCOリストによる認定を必要とする。その結果、コンプライアンスはラベリング、汚染管理、動物用飼料に関する輸入業者の責任に重点が置かれている。

欧州連合では、規則(EC)767/2009が飼料原料を含む飼料の市場投入と使用を規定しており、添加物の承認および更新は実施法を通じて進められる。2026年2月に公表された欧州委員会実施規則(EU)2026/460は、飼料添加物としての塩酸チアミンおよび硝酸チアミンの認可を更新した。輸出される粗飼料および関連飼料原料に対する貿易・市場アクセス措置がさらなるコンプライアンス層を加え、輸出先市場における文書化、処理、検査要件を強化している。別途、市場動向で言及されているような2026年から段階的に導入される炭素国境調整メカニズム(CBAM)を含む、排出量算定およびサプライチェーン開示に関するEU政策の方向性は、粗飼料の調達・加工における追跡可能性の必要性を高めており、輸出業者が植物検疫規則の遵守と併せて、内包排出量や持続可能性属性をどのように文書化するかに影響を与えている。

競合状況

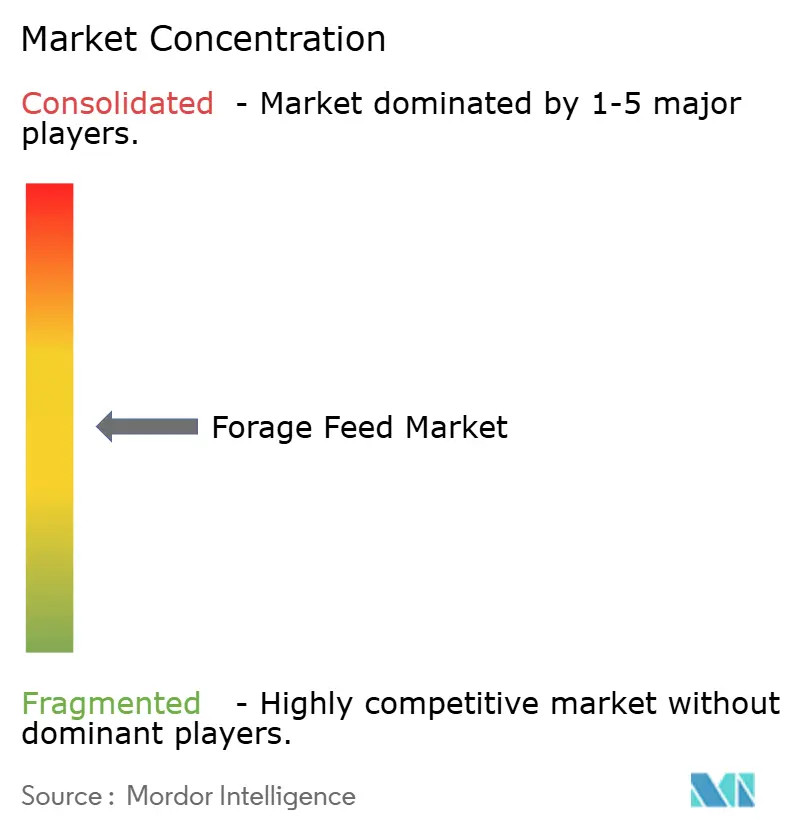

牧草飼料市場は中程度の集中度を示しており、ADM、Land O'Lakes, Inc.、Al Dahra ACX, Inc.、Anderson Hay、Wilbur-Ellis Company LLCを含む上位5社が市場をリードする一方、地域に根付いた企業や新興のテクノロジー主導の参入者にも大きな機会が残されています。ADM、Cargill、Wilbur-Ellis等の多国籍企業は、上流の生産、中流の加工、下流の流通を包括する垂直統合戦略を採用し、バリューチェーン全体でマージンを最適化しています。

Al Dahra ACXやAnderson Hayなどの地域リーダーは、輸出物流、原産地認証、高圧縮梱包技術に注力し、海上運賃コストを削減しています。一方、テクノロジー主導の破壊的参入者は、ロボット梱包取り扱い、ブロックチェーンベースのトレーサビリティ、カーボンクレジット集約などのイノベーションを重視しています。これらの進歩により、従来のトン数販売を超えた追加収益源を生み出すことが可能になっています。持続可能性への配慮が調達決定をますます形成しており、購入者は排出量や水使用効率などの要素を評価しています。このトレンドが、サプライヤーに点滴灌漑、太陽光乾燥、再生可能エネルギー駆動のペレットミルなどのソリューションへの投資を促しています。

統合は引き続き主要なトレンドであり、中堅企業が規模の効率性を達成しようとしています。例えば、AndersonsによるSkyland Grainへの出資取得は、貯蔵能力を拡大し、米国プレーンズ全体での調達能力を強化しました。地理的多様化も気候・規制リスクに対する戦略的保護手段として機能しており、ハンガリーにおけるADMとVitafortのパートナーシップなどの越境協力を促しています。全体として、牧草飼料市場における競合ダイナミクスは、農学的専門知識と技術革新を組み合わせ、環境への影響を最小化しながら一貫した製品品質を確保する企業に有利に働いています。

牧草飼料業界リーダー

ADM

Land O'Lakes, Inc.

Al Dahra ACX, Inc.

Anderson Hay

Wilbur-Ellis Company LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商業活動は、より高付加価値でパフォーマンスに連動した飼料ソリューションと、輸入の混乱や運賃変動への露出を減らす、より強靭で地域密着型のサプライチェーンに集中しつつある。ペレット、キューブ、二重圧縮ベールを含む高密度形態は、特にアジア太平洋地域や中東向けの輸出経路において、加工業者がタンパク質、水分、追跡可能性属性に関する複数年保証を提供する余地を生み出している。従来の乾草やサイレージに加え、粗飼料に添加物やプレミックスを組み合わせた統合栄養プログラムの機会も生まれており、これはADMが2026年6月にブラジルのアプカラーナでプレミックス・添加物工場(年間4万トン)を開設するなど、生産能力の増強に支えられており、主要な畜産生産地域における配合能力への継続的な投資を示している。

持続可能性に連動した調達は、排出量および栄養管理の成果について文書化可能な豆科粗飼料や混合ソリューションの対象価値プールを拡大している。政策環境もまた、EUにおける添加物更新を通じて機能性原料の利用拡大を後押ししており、2026年の一部添加物の更新・認可を含むこれらの動きは、サプライヤーが長期保管および遠洋輸送に適した保存・安定化粗飼料製品を開発する助けとなっている。同時に、Cargillが2026年2月にインドのパンジャブで乳製品飼料工場(年間40万トン)の稼働を開始するなど、高成長畜産市場における大規模飼料製造施設の建設は、粗飼料の一貫した配合に対する下流需要を支え、産業用配合飼料プログラムに規格固定の粗飼料原料を供給できるサプライヤーに新たな余地を生み出している。

最近の業界動向

- 2026年6月:ADMはブラジル、パラナ州アプカラーナに新しいプレミックス・添加物工場を開設し、動物栄養ソリューション向けに年間4万トンの生産能力を追加した。この投資は、主要な畜産・飼料生産地域における現地の配合および品質管理能力を向上させ、飼料への粗飼料および機能性原料のより標準化された配合を支援する。

- 2025年9月:ADMとAlltechは、Alltechの特殊添加物とADMのグローバルな栄養・飼料能力を組み合わせた新しい北米動物飼料合弁事業を発表した。この合弁事業は飼料配合と原料供給の統合を強化し、差別化された栄養サービスを持たないコモディティ化された粗飼料販売に依存するサプライヤーへの競争圧力を高めている。

- 2024年10月:Millborn Seedsの子会社Renovo Seedは、単一の畑から複数回の収穫にわたるベールラップ、ヘイレージ、または放牧向けに設計された多品種粗飼料混合物OptiHarvを追加した。この追加は農場内での粗飼料多様化を支援し、畜産業者が変動する天候および投入コスト条件下で粗飼料の入手可能性と飼料品質を安定させる助けとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査方法では、飼料用粗飼料市場は、生の粗飼料または貯蔵粗飼料(乾草やサイレージなど)として家畜に給与される、粗飼料作物から作られた飼料原料を対象とし、給餌および取り扱いを支える一般的な加工形態を含む。

対象範囲の除外事項:配合飼料および特殊添加物が、粗飼料由来の飼料とは別の区分として価格設定・販売される場合は除外する。

セグメンテーション概要

- 製品タイプ別

- アルファルファ干し草

- チモシー干し草

- クローバーおよびその他のマメ科干し草

- サイレージ

- ヘイレージ

- その他の牧草(グラスミックス、作物残渣)

- 家畜タイプ別

- 乳牛

- 肉牛

- 家禽

- 馬

- 豚

- その他の家畜(羊、ヤギ、ラクダ科動物)

- 形態別

- 梱包

- ペレットおよびキューブ

- 刻んだ/チャフ状牧草

- 発酵ヘイレージおよびサイレージ添加物

- 流通チャネル別

- 飼料工場

- 農場直接供給

- オンラインプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の外縁を設定し、再現可能な公開データ系列でモデルを固定するために使用された。FAOSTAT、USDAの公表資料、Eurostat、各国統計局などの出典による農業・畜産指標を活用し、その後、税関統計や広範な輸出入ダッシュボードを用いて貿易の動きを相互確認した。

前提を現実的なものに保つため、粗飼料農学の普及機関、動物栄養学の学術誌、飼料および飼料品質基準に関する公開の政策資料といった団体・機関の資料も確認した。企業の年次報告書、投資家向け説明資料、信頼できる業界報道は主に、製品構成の変化(例えば乾草対サイレージ)や市場流通経路の把握に用いられた。可能な場合には、出荷レベルの貿易データに特化した有料サブスクリプションおよび別途の特許データベースを用いて、方向性の動きや製品・工程の活動を検証した。上記の出典は例示に過ぎず、データ点を収集、検証、明確化するために追加の公開資料も参照した。

一次インタビューおよび調査

一次調査は、飼料用粗飼料の需要が動物種や地域ごとに実際にどのように購買・利用されているか、そして形態や等級によって価格がどのように動いているかを検証することに重点を置いた。農業、流通、加工の各役割の関係者と対話し、その後、地域専門家と主要な前提を再確認することで、公開データのギャップを狭め、最終的な合計を現場の実態と三角検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):14% | APAC: 45% |

| 中堅層:54% | 機能・事業部門リーダー:31% | EMEA:33% |

| 小規模プレイヤー:16% | マネージャー:55% | 米州:22% |

市場規模算定・予測

規模算定は、家畜数と飼養密度を飼料への粗飼料配合と結びつけて飼料用粗飼料需要プールを再構築するトップダウン方式から始まり、それを製品形態別の地域レベルの価格水準を用いて価値に変換した。最初の総計が形成された後、サンプリングされたトン当たり価格と推定市場流通量を乗じるといった選択的なボトムアップチェックや、流通業者・加工業者からのチャネルチェックを用いてストレステストが行われた。

牛および乳牛の飼養頭数、牛乳・肉生産動向、生粗飼料と貯蔵粗飼料の割合、天候に左右される乾草収量、商業チャネルを経由する粗飼料と農場内利用の割合など、少数の入力要素が分散の大部分を占めた。価格設定は形態別(ベール、ペレット、細断製品)の明示的な平均販売価格ロジックを用い、その後、目に見える物価上昇と運賃感応度が納品価格に影響する場合はそれに応じて調整した。予測には、畜産生産のトレンドライン、粗飼料作付面積の兆候、飼料配合変更に関する専門家の見解に基づくシナリオ分析を用いており、これは単一の入力要素が急激に変動した場合でも見通しを安定させる助けとなった。

小規模国においてボトムアップの兆候が薄い場合、モデルは比較可能な市場からの代替比率に依拠し、その後、検証段階で現地の飼養頭数および生産の実態に合わせて修正した。

データ検証・更新サイクル

検証は段階的に行われ、単一の出典による誤りが最終的な市場規模に反映されないようにした。粗飼料の作付面積、生産・貿易の動き、広範な飼料コストの動向といった独立した指標とモデル化された結果を比較し、その後、承認前に国・地域レベルで外れ値を精査した。

大きな差異が見られた場合は、前提を見直し、特定の回答者に再度連絡を取り、その変化が実際のものか定義の不一致によるものかを確認した。レポートは年次で更新され、需要や価格を変動させ得る重大な事象が発生した場合には中間更新が行われる。提供前に、アナリストが入力データと最近の公開情報全体を最終確認し、顧客が最新の見解を受け取れるようにしている。

Mordor Intelligenceの飼料用粗飼料市場規模算定と他の公表推定値との比較

公表されている飼料用粗飼料の市場規模は、テーマ名が似ていても異なって見えることがある。これは、通貨換算のタイミング、価格平均の構築方法、年次更新の扱い方が発行元ごとに一致しないためである。

最大のギャップは通常、何が飼料用粗飼料としてカウントされ、何が隣接する飼料区分として扱われるか、そして価値が生産者価格で測定されているか、追加マークアップを含む後の流通段階の価格で測定されているかから生じる。もう一つの要因は平均販売価格(ASP)の推移であり、一部の推定値は単一の物価上昇要因を維持するのに対し、他の推定値は形態・地域別に価格を再構築し、現場の入力データや目に見える貿易の兆候と再確認している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 93.20 B (2025) | |

| 業界出版社A | USD 101.25 B (2025) | 異なる価格構築方法と基準年の扱いを用いており、また近接する飼料区分を取り込むより広範な包含範囲を反映している可能性があり、これが同年の価値総計を押し上げている。 |

| グローバル出版社B | USD 99.06 B (2025) | この推定値は工場出荷価格の枠組みと、独自の地域・通貨タイミングの選択に影響されており、これが地域別価格水準がグローバル集計にどのように反映されるかを変えている。 |

表中の差異は主に価格構築方法と測定されているバリューチェーン上の地点によって説明され、次に新たな兆候が入手された際に前提がどの程度の頻度で更新されるかが続く。発行に近い時点で形態・地域別のASPを再確認し、通貨タイミングを一貫して整合させることで、モデル化された総計は再現可能な入力データに対して追跡可能な状態を保っており、これはMordor Intelligenceが適用する更新主導の規律である。

レポートで回答される主要な質問

牧草飼料市場の現在の価値はいくらですか?

牧草飼料市場規模は2025年にUSD 932億と評価され、2026年のUSD 978億から2031年にはUSD 1,283億に達すると推定されており、予測期間(2026〜2031年)中のCAGRは5.60%です。

どの製品カテゴリーが販売をリードしていますか?

アルファルファ干し草は、集約的酪農ラクションに適した高い粗タンパク質レベルにより、2025年の牧草飼料市場シェアの37.4%を占めました。

どの家畜セグメントが最も速く成長していますか?

ケージフリー基準が高い食物繊維摂取量を必要とするため、家禽の牧草使用は2031年までに6.9%のCAGRで拡大しています。

どの流通チャネルが最も高い成長を示していますか?

オンラインプラットフォームは9.2%のCAGRで拡大すると予測されており、小規模馬主および家禽飼育者が生産者から直接注文することによって促進されています。

最終更新日: