飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.03 兆米ドル |

| 市場規模 (2031) | 2.67 兆米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

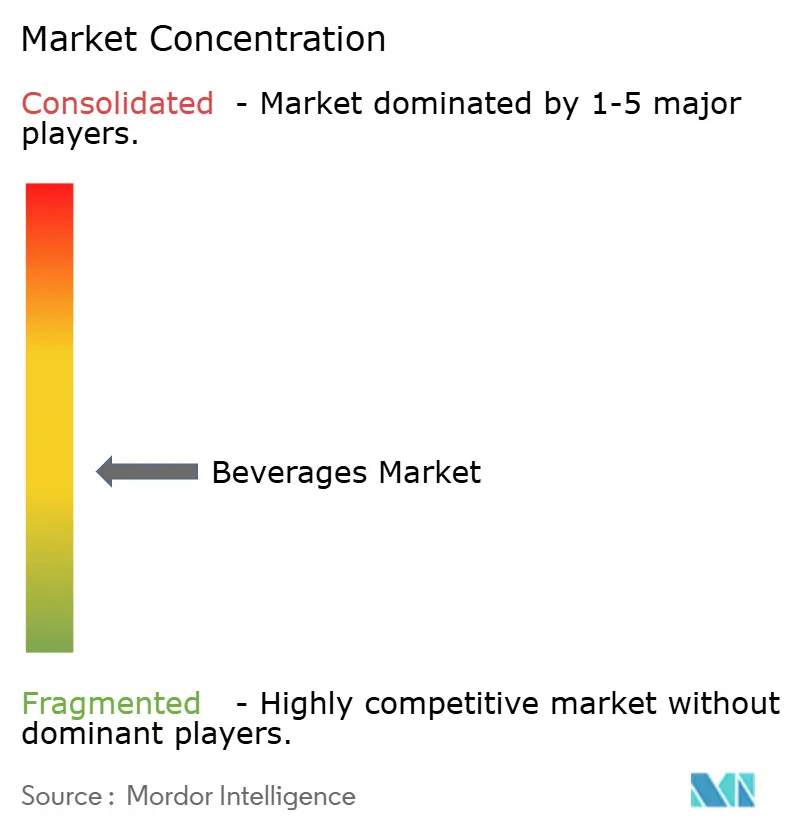

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲料市場分析

2026年の飲料市場規模は2兆0,300億米ドルと推定され、2025年の1兆9,200億米ドルから成長し、2031年には2兆6,700億米ドルに達する見込みで、2026年〜2031年にかけて5.65%のCAGRで成長します。この飲料市場の成長は、健康意識の高まり、プレミアム製品への需要、および包装の選択を再形成しているサステナビリティへの関心によって牽引されています。機能性ウォーターやプレバイオティクスソーダなどの非アルコール飲料が人気を集める一方、プレミアムアルコール飲料はインフレ下でも収益性の維持に貢献しています。サステナビリティへの要求が包装トレンドを変化させており、リサイクルPETや軽量アルミ缶の普及が進んでいます。AIを活用した製品開発、植物性タンパク質、利便性の高い都市型フォーマットが新製品の上市を加速させています。製品タイプ別では、非アルコール飲料が成長し、アルコール市場との規模のバランスを取っています。包装タイプ別では、リサイクルPETと軽量アルミ缶が支持を集めています。用途別では、エネルギー補給製品が従来の水分補給を上回る速度で成長しており、オントレードチャネルはオフトレード流通をますます支援しています。市場は中程度に分散しており、主要プレイヤーにはThe Coca-Cola Company、PepsiCo Inc.、Bacardi Limitedが含まれます。

レポートの主要ポイント

- 製品タイプ別では、アルコール飲料が2025年の世界飲料市場シェアの63.78%を占め、非アルコール飲料は2031年にかけて6.05%のCAGRで成長しています。

- 包装タイプ別では、PETボトルが2025年の世界飲料市場規模の61.60%を占め、缶は2031年にかけて5.75%のCAGRで拡大しています。

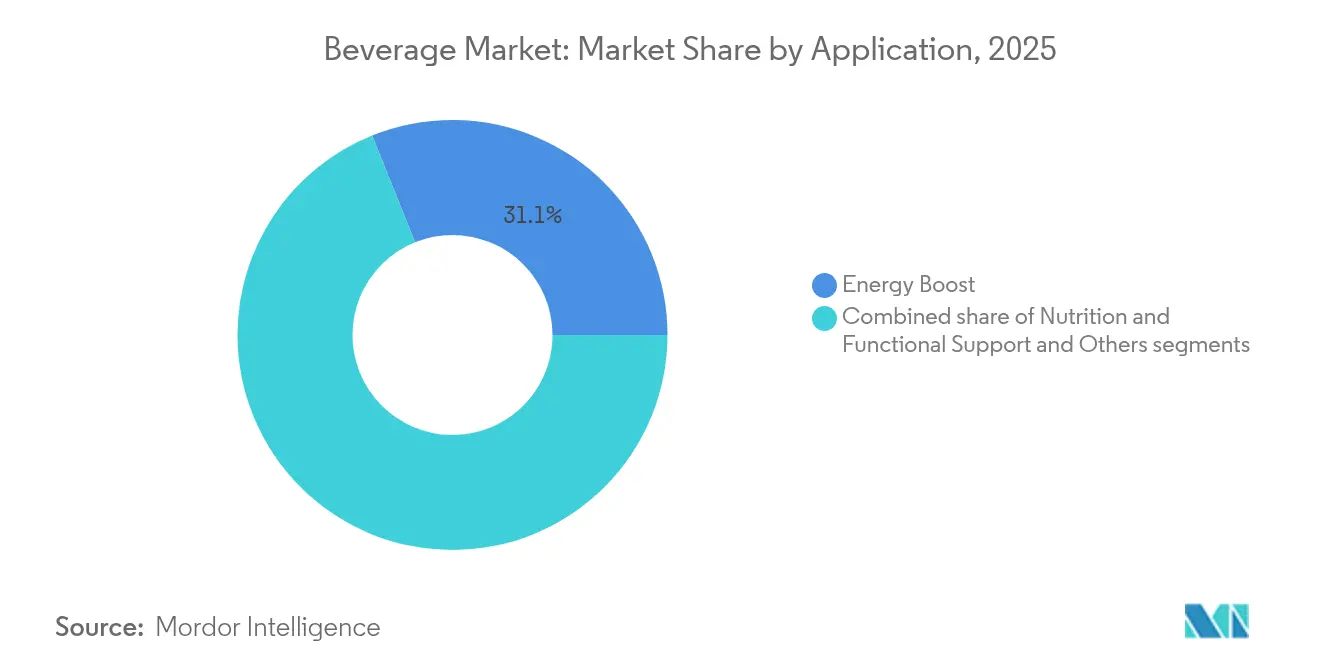

- 用途別では、エネルギー補給が2025年の世界飲料市場規模の31.10%のシェアを獲得し、栄養・機能サポートセグメントは6.95%のCAGRで拡大しています。

- 流通チャネル別では、オフトレードが2025年の世界飲料市場シェアの71.85%を占め、オントレードは2031年にかけて5.80%のCAGRで回復しています。

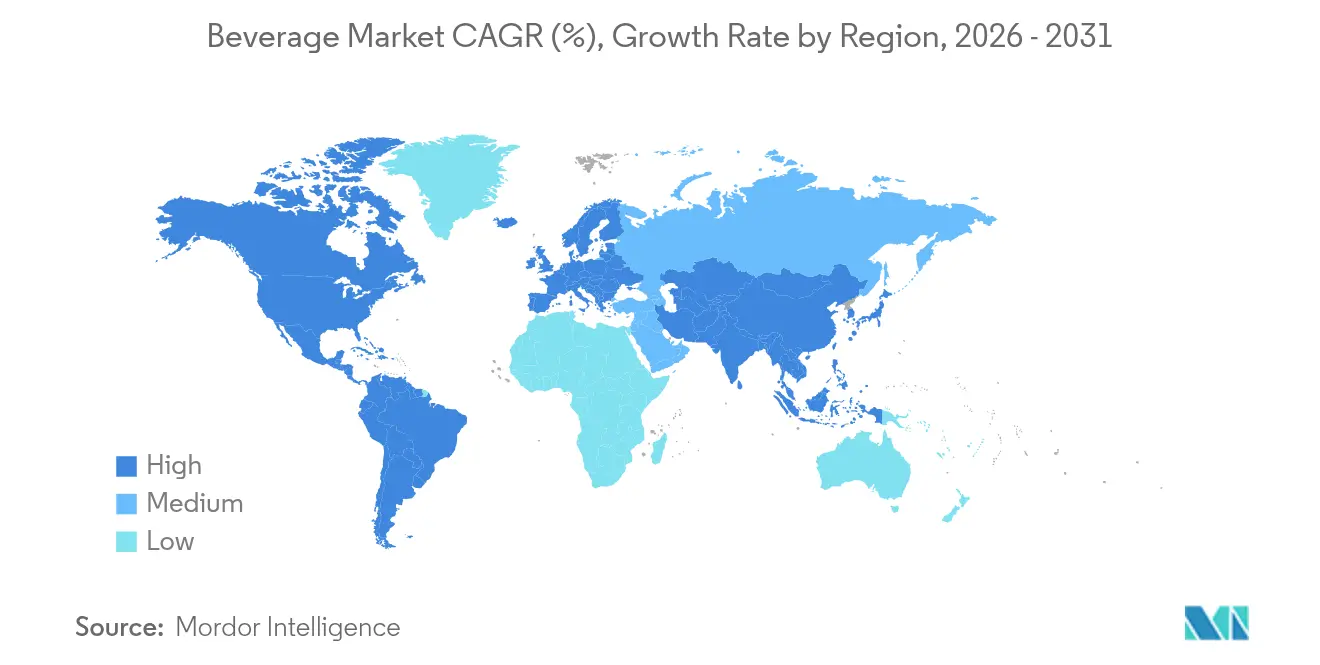

- 地域別では、北米が2025年に38.75%の収益シェアでトップとなっており、アジア太平洋は2031年にかけて5.90%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界飲料市場のトレンドとインサイト

ドライバー影響テーブル*

| ドライバー | (〜) % 影響 CAGR 予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な 都市型外出先消費文化 | +0.8% | アジア太平洋および都市部が先導する グローバル | 中期 (2〜4年) |

| アルコール飲料および機能性飲料における プレミアム化 | +1.2% | 北米および欧州、 アジア太平洋へ拡大 | 長期 (4年以上) |

| 社会的消費トレンドが体験型飲料への需要を牽引している | +0.6% | 108カ国以上で実施されている グローバル | 短期 (2年以内) |

| 健康意識が機能性・低糖飲料への需要を高めている | +0.4% | 欧州が中核、 北米へ波及 | 中期 (2〜4年) |

| サステナビリティへの関心が包装の選択を再形成している | +0.7% | 北米および欧州、 グローバルへ拡大 | 中期 (2〜4年) |

| 都市型ライフスタイルがレディトゥドリンク形式への需要を高めている | +0.3% | グローバル、 技術先進市場が先行 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

社会的消費トレンドが体験型飲料への需要を牽引している

社会的消費トレンドが独自の飲料体験への需要を高め、世界飲料市場の成長を牽引しています。ミレニアル世代やZ世代などの若い世代は、単なる飲み物以上のものを求めており、ユニークなフレーバー、贅沢感、社会的体験を重視しています。例えば、2025年7月にAlcohol Orgが実施した調査では、男性の47%、女性の40%が新年を祝うために過度な飲酒をしたことが明らかになりました。同様に、20歳以上の男女はハロウィンに平均して少なくとも2杯以上の飲み物を飲んだと報告しています[1]出典:Alcohol Org、「最も飲酒量の多い祝日」、alcohol.org。チョコレート、チリペッパー、ボタニカルなどの珍しいフレーバーの組み合わせといったイノベーションが、冒険心旺盛な消費者を引き付けています。レディトゥドリンク(RTD)カクテルや低アルコール・ノンアルコール飲料も、ライフスタイルや健康目標に合った選択肢を求める人々の間でますます人気が高まっています。これらのトレンドは、新しいフレーバー、健康上のメリット、社会的な楽しみを提供する飲料へのシフトを浮き彫りにしており、体験型消費が飲料市場成長の重要な要因となっています。

都市型ライフスタイルがレディトゥドリンク形式への需要を高めている

忙しい仕事のスケジュール、長い通勤時間、共働き世帯の増加に影響された都市型ライフスタイルが、レディトゥドリンク(RTD)飲料への需要を高めています。2024年時点で、世界銀行は世界人口の57.3%が都市部に居住していると報告しており、利便性の高い飲料オプションを求める消費者が増加していることを示しています[2]出典:世界銀行、「都市人口(総人口に占める割合)- 世界」、worldbank.org。このような多忙な生活習慣が、機能的でフレーバー豊かな事前混合済みのグラブアンドゴー飲料の人気を高めています。例えば、2024年にはMás+ by Messiが、電解質、ビタミン、抗酸化物質を含む機能性RTD飲料として発売されました。この製品は低カロリーのパフォーマンス向上オプションとして設計されており、忙しいライフスタイルに対応するための迅速かつ効果的な水分補給を必要とする健康意識の高い都市部の消費者に対応しています。このような製品は、飲料市場における現代の都市生活のニーズに合致しているため、ますます人気が高まっています。

健康意識が機能性・低糖飲料への需要を高めている

健康意識が市場における機能性・低糖飲料への需要の高まりを牽引しています。消費者は、肥満、糖尿病、心臓病、歯科疾患などの高糖分摂取に関連する健康リスクをますます認識するようになっています。国際食品情報評議会(IFIC)の調査によると、2024年時点で米国の消費者の66%が積極的に糖分摂取量を減らそうとしています[3]出典:国際食品情報評議会、「2024年 IFIC 食品と健康調査」、ific.org。このシフトにより、低糖分を維持しながらビタミン、ミネラル、プロバイオティクス、植物性成分などの健康上のメリットを提供する飲料への嗜好が高まっています。これに対応して、多くの飲料メーカーが製品を改良したり、変化する嗜好に対応するための新しいオプションを導入したりしています。例えば、機能性飲料で知られるブランドのOLIPOPは、同社の主張によると、1缶あたり6〜9グラムの食物繊維と2〜5グラムの糖分のみを含む飲料を提供しています。このトレンドは、飲料市場においてより健康的な飲料オプションを求める健康意識の高い消費者に対応するためにブランドがどのように適応しているかを浮き彫りにしています。

サステナビリティへの関心が包装の選択を再形成している

消費者はサステナビリティの重要性についてますます意識するようになっており、これが飲料包装の選択に影響を与えています。多くの消費者がエコフレンドリーな包装の製品に多くを支払う意欲を示しており、環境上のメリットを強調したアイテムを好んでいます。例えば、国際食品情報評議会(IFIC)2024年調査によると、米国人の35%が非遺伝子組み換え表示のある製品を好んでいます。これに対応して、企業は従来のプラスチックの使用を削減するために、生分解性、堆肥化可能、植物性素材、および紙・繊維ベースのボトルを使用した包装を開発しています。注目すべき例として、Coca-Cola Indiaが2024年6月に250mlボトルで完全にリサイクルPETから製造されたアフォーダブル・スモール・スパークリング・パッケージ(ASSP)を発売したことが挙げられます。オディシャ州で導入されたこのイニシアチブは、炭素排出量を大幅に削減します。消費者、規制当局、企業によるこれらの取り組みが、世界飲料市場における持続可能で環境負荷の低い包装へのシフトを加速させています。

抑制要因影響分析*

| 抑制要因 | (〜) % CAGR 予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 砂糖税および健康規制の強化 | -0.9% | 新興市場が最も影響を受ける グローバル | 短期 (2年以内) |

| 原材料価格の変動 | -0.5% | 108カ国以上で実施されている グローバル | 中期 (2〜4年) |

| 厳格なアルコール規制 | -0.3% | 先進市場でより厳格な執行が行われる グローバル | 長期 (4年以上) |

| 表示および透明性規制 | -0.7% | 温度に敏感な製品に特に影響する グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖税および健康規制の強化

砂糖税の引き上げと厳格化する健康規制が飲料市場に重大な課題をもたらしています。例えば、インドでは、2024年9月時点でインド国際経済関係研究評議会によると、砂糖入り炭酸飲料に40%という高い税率が課されており、イノベーションと市場成長を鈍化させています[4]出典:インド国際経済関係研究評議会、「インドの炭酸飲料産業:成長、イノベーション、投資を促進する税制政策」、icrier.org 。これらの税は、砂糖消費量を削減し、肥満や糖尿病などの健康上の懸念に対処するための広範な取り組みの一環です。その結果、飲料企業は価格を引き上げるか、砂糖含有量を減らすために製品を改良するか、またはより健康的な代替品に焦点を移すかのいずれかによって適応を余儀なくされています。これらの変化は消費者の健康的な選択肢への需要を満たすことを目的としていますが、同時に運営コストを増加させ、飲料市場内の競争の激しい市場で収益性を維持しようとする企業にとって障壁を生み出しています。

表示および透明性規制

表示と透明性に関するより厳格なルールが飲料企業に課題をもたらしています。米国では、食品医薬品局(FDA)が2025年1月に、飽和脂肪、ナトリウム、添加糖を低・中・高で評価するパッケージ前面の栄養表示ラベルを提案しました。この変更は消費者がより健康的な選択をするのを助けることを目的としていますが、企業にコンプライアンスへの圧力を加えています。これらの変化に適応し消費者の需要を満たすために、Crystal Lightは2025年3月に初のレディトゥドリンクラインであるVodka Refreshersを発売しました。これらの缶入りカクテルは、ゼロシュガー、ゼロ炭水化物、わずか77カロリーであることをフロントラベルに明確に表示しており、健康意識の高い購買者にアピールしています。より明確な表示とより健康的な製品へのこの注目が、企業に包装の再設計、レシピの調整、これらの要件を満たすための投資を促しており、飲料業界全体でコストと複雑さが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非アルコール飲料の勢いがアルコール飲料の規模に対抗

アルコール飲料は2025年の世界飲料市場シェアの63.78%を占め、人気のビールとスピリッツへの強い需要に牽引されています。これらの製品は、広範な入手可能性と忠実な顧客基盤により、バーやパブでのリードを維持し続けています。可処分所得の上昇と新興市場での社交的な飲酒の普及に伴い、プレミアムおよびクラフトオプションがますます人気を集めています。季節的なプロモーション、セレブリティによる推薦、缶やミニボトルなどの利便性の高い包装形式も、飲料市場におけるこのカテゴリーの成長を後押ししています。

非アルコールセグメントは、2031年にかけて6.05%のCAGRで成長し、アルコール飲料の緩やかな成長を上回ることが予想されます。この成長は、より健康的な選択肢への需要の増加によって促進されており、レディトゥドリンク(RTD)ティーやコーヒー、ジュースなどの製品が若い健康意識の高い消費者の間で人気を集めています。これらの飲料は、節度を奨励する「ソーバーキュリアス」トレンドと一致しています。機能性ウォーター、アダプトゲン飲料、プレバイオティクスソーダは、水分補給や腸の健康などの付加的な健康上のメリットにより、お気に入りになりつつあります。利便性の高い包装とプレミアムポジショニングにより、企業は変化する消費者の嗜好を満たしながら、より高い利益率を達成することができます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

包装タイプ別:PETボトルがリード、缶が加速

PETボトルは2025年の世界飲料市場シェアの61.60%を占め、その軽量設計、手頃な価格、水、ジュース、ソフトドリンクなどさまざまな飲料カテゴリーへの汎用性に牽引されています。保管と輸送の容易さが、メーカーと消費者の双方にとって好まれる選択肢となっています。2025年までに25%のリサイクル含有量を義務付ける規制の強化が、企業にリサイクルPET(rPET)の採用を促し、サステナビリティを促進し環境への影響を軽減しています。このシフトが業界においてよりエコフレンドリーな生産慣行の発展を促しています。

缶は5.75%のCAGRで成長しており、リサイクル可能性、利便性、エナジードリンクやアルコール飲料などのカテゴリーでの魅力により人気が高まっています。その耐久性と携帯性がオンザゴー消費に理想的であり、スリムなデザインとモダンな包装が消費者への魅力を高めています。ガラス包装は市場シェアが小さいものの、そのプレミアムイメージにより価値面での成長を続けています。ガラスはハイエンドおよびクラフト飲料セグメントで広く使用されており、品質と洗練さと関連付けられているため、プレミアムブランディングに好まれる選択肢となっています。

用途別:エネルギー補給がリード、栄養・機能サポートが加速

エネルギー補給飲料は2025年の世界飲料市場シェアの31.10%を占め、フィットネス愛好家、ゲーマー、多忙なスケジュールを持つ個人の間での人気に牽引されています。これらの飲料は、カフェイン、タウリン、ビタミンなどの成分を通じて素早いエネルギー補給を提供し、集中力とスタミナを高めるための定番の選択肢となっています。その利便性と活動的なライフスタイルをサポートする能力が市場での地位を確固たるものにしています。シュガーフリーや革新的なフレーバーオプションの導入が、より幅広い消費者層を引き付け、その魅力を広げています。

栄養・機能性飲料は、健康意識の高い消費者が付加的なメリットを持つ製品をますます求めるようになるにつれ、2031年にかけて6.95%のCAGRで成長することが予想されます。これらの飲料は、免疫、消化、精神的な健康を促進する成分で処方されており、より健康的な選択肢への高まる需要と一致しています。このセグメントは現在比較的小さなシェアを持っていますが、水分補給と健康上のメリットを組み合わせる魅力によって成長が促進されています。植物性およびアダプトゲンオプションの台頭と、プレミアムポジショニングが、このカテゴリーへの関心と拡大をさらに促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:オフトレードの規模がオントレードの勢いと交わる

スーパーマーケット、コンビニエンスストア、電子商取引プラットフォームを含むオフトレードチャネルは、2025年の世界飲料市場シェアの71.85%を占めました。消費者はこれらのチャネルの利便性を好み、素早い購入や自宅への直接配送を可能にしています。実店舗は衝動買いの消費者を取り込み、電子商取引プラットフォームはサブスクリプションモデルとパーソナライズされたオファーを通じて支持を集めました。アクセスのしやすさとカスタマイズされたサービスのこの組み合わせが、オフトレードチャネルを市場の支配的な力としています。

バー、レストラン、ライブイベント会場を含むオントレード販売は、社会活動と旅行が正常に戻るにつれ、2031年にかけて5.80%のCAGRで成長することが予想されます。高級バーやタップルームがプレミアム飲料オプションを紹介し、消費者体験を向上させる場として人気を集めています。デジタルメニューとQRコード注文の採用が効率を改善し、待ち時間を短縮し顧客満足度を高めています。これらの要因が飲料市場におけるオントレード販売の回復と成長を牽引しています。

地域分析

北米は2025年に38.75%のシェアで市場をリードしており、広範な流通ネットワークと確立されたブランドに支えられています。この地域の消費者はプレミアム飲料や機能性飲料を積極的に購入し、強い購買力を示しています。食品医薬品局(FDA)の添加糖に関する新しい表示規則が透明性と消費者の信頼を高めています。PepsiCoやKeurig Dr Pepperなどの主要企業は健康意識の高い製品に注力し、Gatorade FitやBai抗酸化飲料などの飲料を発売しています。大規模生産が収益性の維持に役立っている一方で、フィラデルフィアの砂糖税やカリフォルニアのボトルデポジット要件など、さまざまな課題が存在します。これらの要因は、収益性の高い事業を維持するための慎重な管理を必要としています。

アジア太平洋は、急速な都市化と消費者所得の上昇に牽引され、2031年にかけて5.90%という最高の成長率を示しています。この成長が地域全体の飲料の嗜好を変化させており、消費者はより多様な飲料オプションを求めています。中国企業の農夫山泉は低糖ティーやビタミン強化ウォーターで需要に応えており、Coca-ColaはKinleyウォーターでインドでの事業を拡大しています。日本はレディトゥドリンクコーヒーセグメントでのイノベーションを続けており、SuntoryやAsahiなどの企業が利便性の高いコールドブリューオプションを導入しています。地域の多様な小売環境と税制が、企業に価格設定と包装に関する市場固有の戦略の策定を求めています。

欧州はサステナビリティ要件とプレミアム製品需要のバランスを取りながら安定した成長を維持しています。欧州連合の2025年までにプラスチックボトルに25%のリサイクル含有量を義務付ける新規制が、企業の包装へのアプローチを変えています。DanoneやNestléなどの主要ブランドは、欧州全体の事業でリサイクルPETボトルを導入することで対応しています。南欧での観光回復がアペロールスプリッツやサングリアなどの伝統的な飲料の販売を押し上げています。北欧市場ではOatlyなどのブランドが人気を集め、植物性飲料が大幅な成長を見せています。これらの地域差が欧州内でのカスタマイズされた市場アプローチの必要性を浮き彫りにしています。

競合環境

飲料市場は中程度の分散を示しています。Coca-Cola、PepsiCo、Anheuser-Busch InBevなどの大企業がほとんどの流通ネットワークとサプライチェーンを支配しています。これらの主要プレイヤーは、健康上のメリットとユニークな製品提供に注力する新興ブランドからの競争の激化に直面しています。小規模企業は、アダプトゲンや低糖オプションなどの特別な成分を使用した飲料を製造することで市場シェアを獲得しています。この変化は、消費者の嗜好が従来のソーダから離れていることを示しています。市場には今や飲料の種類がより多様化しており、顧客にはかつてないほど多くの選択肢が提供されています。

企業は新しい飲料カテゴリーで成長するために他の事業を買収しています。例として、Keurig Dr PepperがGhost Beveragesを9億9,000万米ドルで買収し、エナジードリンク市場に参入したことが挙げられます。PepsiCoはプレバイオティクスソーダを製造するPoppiを買収し、その後独自のPepsi Prebiotic Colaを開発しました。この新しいコーラは、食物繊維が添加され、糖分が少なく、人工甘味料が含まれていない点で通常のPepsiとは異なります。これはコーラ飲料における過去20年間で最大の変化です。これらの買収は、大企業が飲料業界全体で変化する消費者の嗜好に対応しようとしていることを示しています。

新技術が企業の競争力維持をいくつかの面で支援しています。企業は人工知能を使用して以前よりも速く新しいフレーバーを開発しています。また、ブロックチェーン技術を使用して原材料を追跡し、プラスチックボトルのリサイクルシステムを改善しています。デジタルツールにより、小規模店舗が飲料在庫の注文と管理を容易に行えるようになっています。しかし、糖分含有量とプラスチック包装に関する新しい規制が課題を生み出しています。これらの規制により、新興企業が飲料業界内でより健康的または環境に優しい飲料を提供することで大企業と競争することが可能になっています。飲料市場は、企業が新しい規制と消費者の需要に適応するにつれて変化し続けています。

飲料業界リーダー

Nestlé S.A.

PepsiCo, Inc.

Anheuser-Busch InBev

The Coca-Cola Company

Bacardi Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PepsiCoはPepsi® Prebiotic Colaを発売しました。これはコーラ消費者の嗜好と価値観を反映するために開発されたコーラの進化を表しています。このイノベーションには5グラムのサトウキビ糖が含まれ、30カロリーで、人工甘味料は含まれていません。この製品は、3グラムのプレバイオティクス食物繊維という付加的な機能性成分とともに、Pepsiの定番のすっきりとした爽やかな味わいを提供しました。

- 2025年5月:PepsiCo, Inc.はpoppiの買収を19億5,000万米ドルで完了しました。これには3億米ドルの予想現金税制優遇が含まれており、純購入価格は16億5,000万米ドルとなりました。取引構造には、特定のパフォーマンス指標の達成を条件とするパフォーマンスベースのアーンアウト要素が組み込まれていました。

- 2025年2月:Coca‑ColaはSimplyブランド初のプレバイオティクスソーダであるSimply Popを発売しました。この製品には6グラムのプレバイオティクス食物繊維、ビタミンC、亜鉛が含まれ、添加糖はありません。同社はこの飲料を25〜30%の本物のフルーツジュースで処方し、5種類のフルーツ風味で提供しました。

- 2024年10月:Keurig Dr Pepperは2024年1月にGhost Beveragesの60%の株式を9億9,000万米ドルで取得しました。この取引は、高成長のエナジードリンクセグメントでの地位を強化するための戦略的な動きを示しました。また、若い、フィットネス志向の消費者をターゲットとした機能性飲料ポートフォリオの拡大を可能にしました。

世界飲料市場レポートの範囲

飲料市場は、ビール、ワイン、ソフトドリンク、フルーツジュース、パッケージ水またはボトル水を含む、人間が消費することを目的としたアルコール飲料および非アルコール飲料、ドリンク、その他の飲用液体の分析を対象としています。

飲料市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプはアルコール飲料と非アルコール飲料にセグメント化されています。アルコール飲料はさらにビール、ワイン、スピリッツにサブセグメント化されています。非アルコール飲料はさらにエナジードリンクおよびスポーツドリンク、ソフトドリンク、ボトル水、パッケージジュース、RTDティーおよびコーヒー、その他の非アルコール飲料にサブセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。オフトレードチャネルはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売店、その他のオフトレードチャネルにサブセグメント化されています。地域別では、市場は北米、欧州、南米、アジア太平洋、中東・アフリカにセグメント化されています。

市場規模と予測は、各セグメントについて金額(米ドル)ベースで行われています。

| アルコール飲料 | ビール |

| ワイン | |

| スピリッツ | |

| レディトゥドリンク(RTD)カクテル | |

| ハードセルツァー | |

| 非アルコール飲料 | 炭酸ソフトドリンク |

| ボトル水 | |

| ジュースおよびネクター | |

| エナジードリンクおよびスポーツドリンク | |

| レディトゥドリンク(RTD)ティーおよびコーヒー | |

| 乳製品および植物性飲料 | |

| その他の非アルコール飲料 |

| PETボトル |

| ガラスボトル |

| 缶 |

| その他 |

| エネルギー補給 |

| 栄養・機能サポート |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売業者 | |

| 専門店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| レディトゥドリンク(RTD)カクテル | ||

| ハードセルツァー | ||

| 非アルコール飲料 | 炭酸ソフトドリンク | |

| ボトル水 | ||

| ジュースおよびネクター | ||

| エナジードリンクおよびスポーツドリンク | ||

| レディトゥドリンク(RTD)ティーおよびコーヒー | ||

| 乳製品および植物性飲料 | ||

| その他の非アルコール飲料 | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 缶 | ||

| その他 | ||

| 用途別 | エネルギー補給 | |

| 栄養・機能サポート | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売業者 | ||

| 専門店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界飲料市場の規模はどのくらいですか?

世界飲料市場の規模は2026年に2兆0,300億米ドルです。

2031年にかけての飲料のCAGR予測はどのくらいですか?

市場は2026年から2031年にかけて5.65%のCAGRで成長すると予測されています。

最も速く成長している包装形式はどれですか?

缶はリサイクル可能性と利便性の優位性により5.75%のCAGRで拡大しています。

用途別で最も高い成長を示しているセグメントはどれですか?

栄養・機能サポートが6.95%のCAGRでトップとなっており、アクティブライフスタイルへの需要に牽引されています。

最も大きな増分収益を追加する地域はどこですか?

アジア太平洋が5.90%のCAGRで最高の増分売上を貢献すると予測されています。

最終更新日: