炭酸飲料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

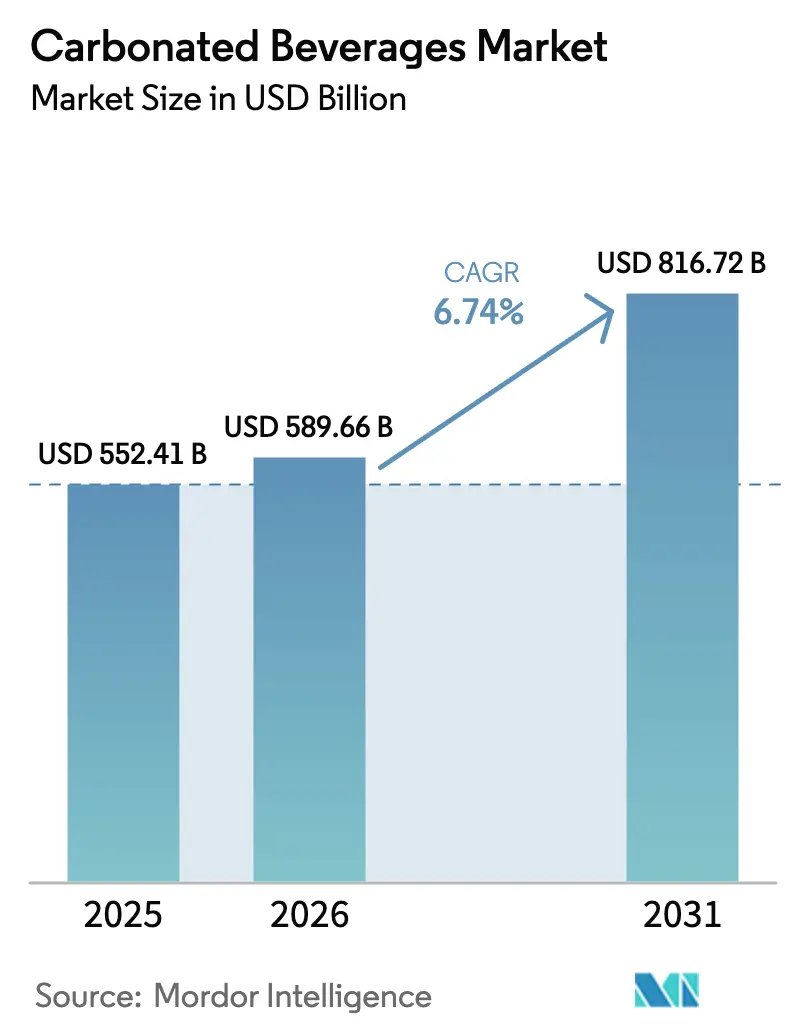

| 市場規模 (2026) | 589.66 十億米ドル |

| 市場規模 (2031) | 816.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭酸飲料市場分析

炭酸飲料市場は2025年に5,524億1,000万米ドルと評価され、2026年の5,896億6,000万米ドルから2031年には8,167億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)においてCAGR 6.74%で成長する見込みです。健康への懸念が高まる中でも、市場は拡大を続けています。この成長は、より高い価格帯を形成するプレミアム製品、機能性製品、アルチザン製品によって牽引されており、従来のコーラの停滞した売上を補っています。炭酸スポーツドリンクおよびエネルギードリンクは、カフェインと電解質の含有量により活動的なライフスタイルを好む消費者に訴求し、市場をリードしています。アセプティック包装もカーボンフットプリントの削減および農村部へのアクセス改善を通じて成長に貢献しています。さらに、ダイレクト・トゥ・コンシューマーモデルがサプライチェーンを簡素化しています。主要企業はシュガーフリー製品の導入および中小企業の買収によって市場シェアを維持しています。一方、スタートアップ企業は植物由来甘味料や実果を使用した炭酸化などのイノベーションで成功を収めています。

主要レポートのポイント

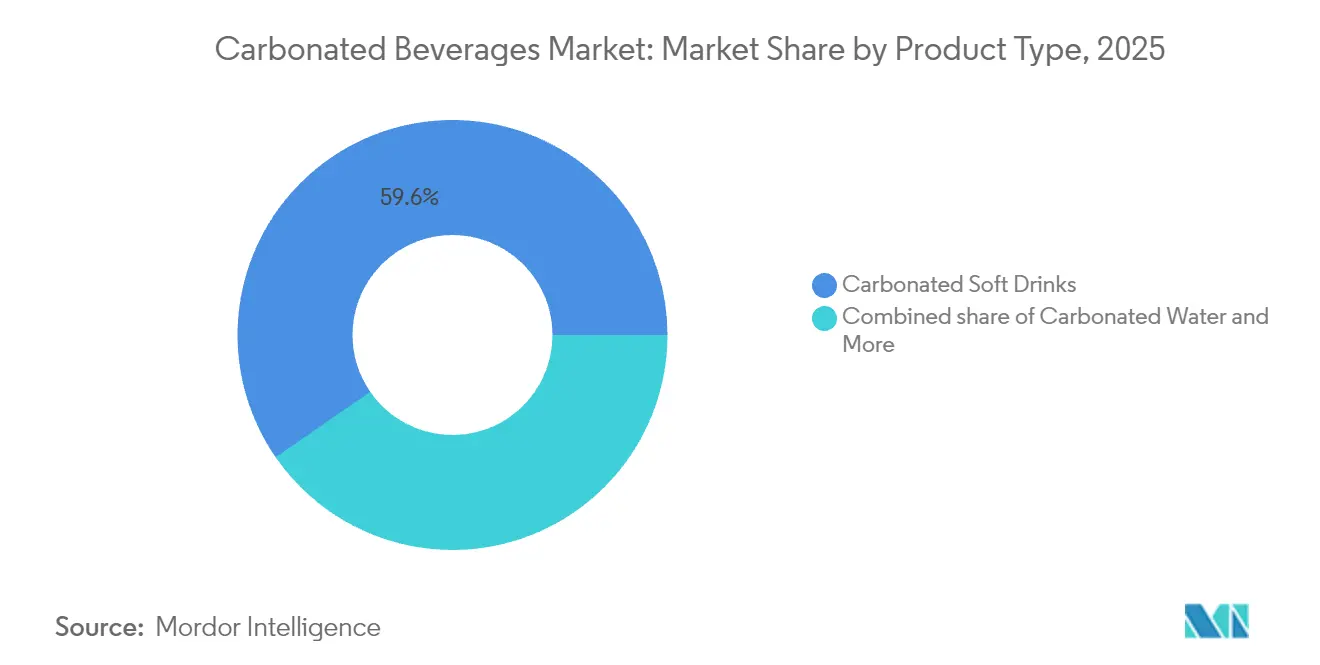

- 製品タイプ別では、炭酸ソフトドリンクが2025年の炭酸飲料市場シェアの59.62%を占め、炭酸スポーツドリンクおよびエネルギードリンクは2031年までにCAGR 7.62%で成長する見込みです。

- ティア別では、マスセグメントが2025年の炭酸飲料市場規模の74.55%を占めていますが、プレミアム製品は2031年までCAGR 7.18%で加速しています。

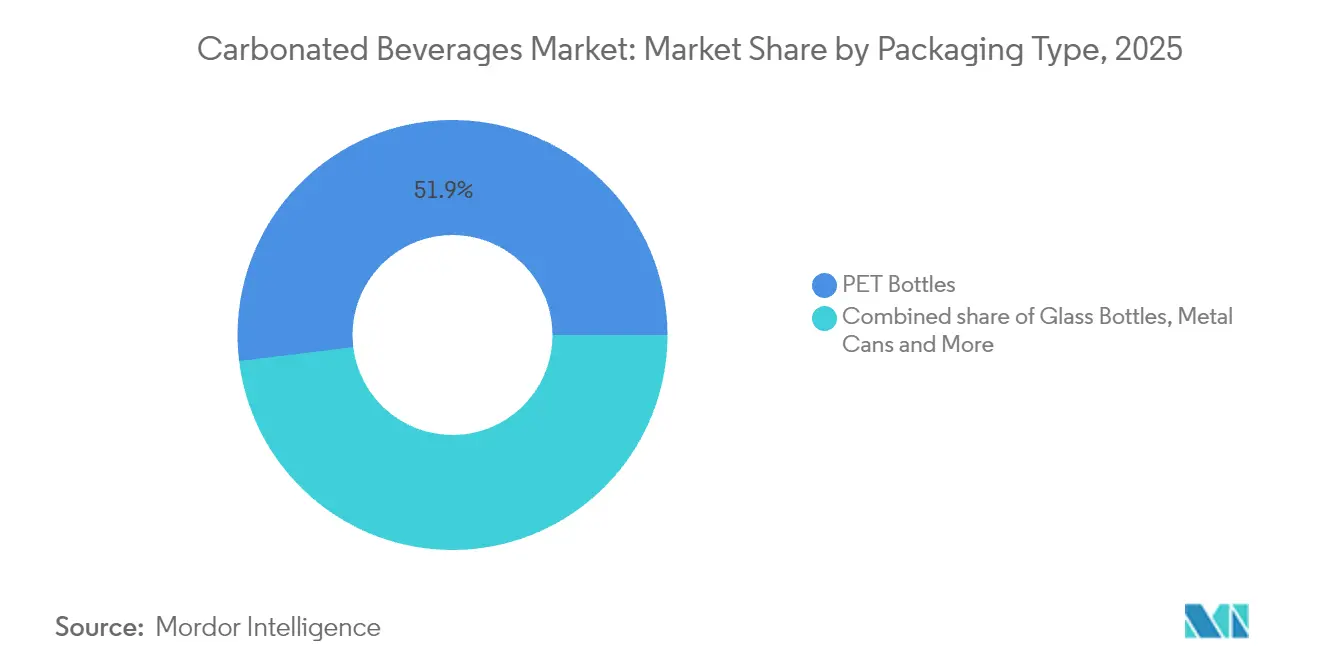

- 包装別では、PETボトルが2025年に金額ベースで51.93%を占め、アセプティック形式は2031年までCAGR 8.19%を達成すると予測されています。

- 流通チャネル別では、業務外チャネルが2025年に87.60%の貢献度で支配的であり、業務用チャネルはCAGR 8.02%で成長する見込みです。

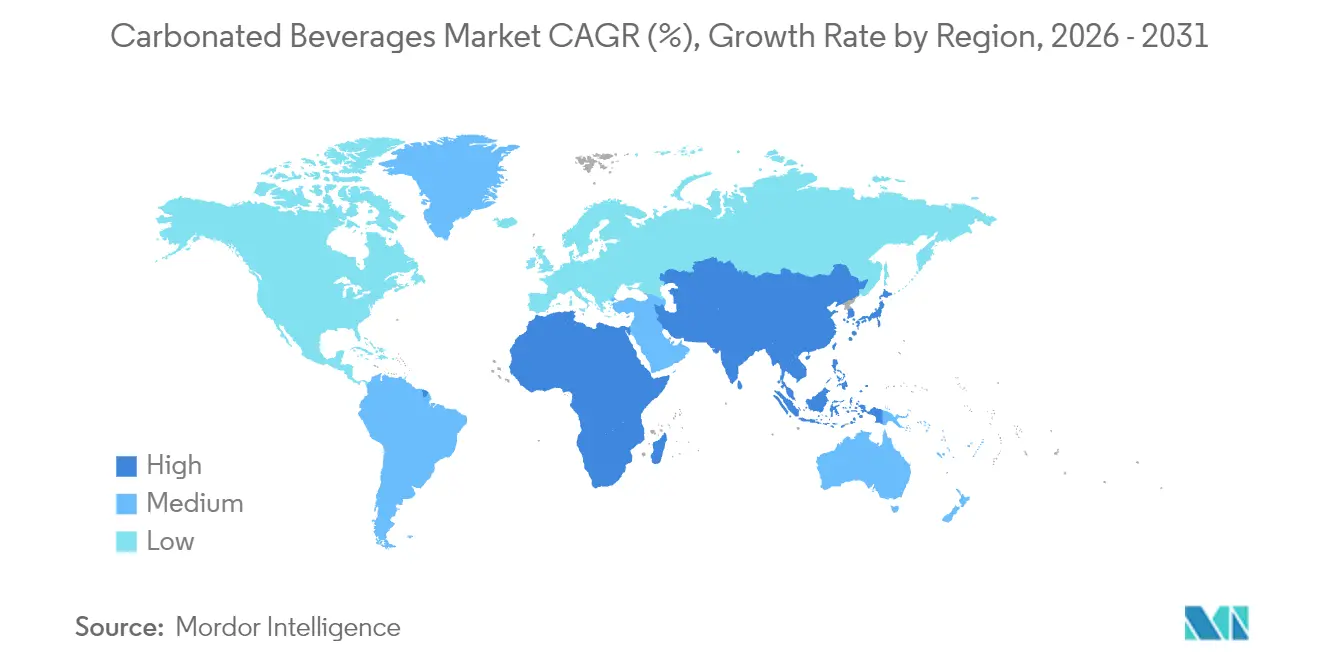

- 地域別では、北米が2025年に炭酸飲料市場シェアの46.90%を維持しており、中東およびアフリカ地域は2031年までCAGR 8.98%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の炭酸飲料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フレーバーおよび形態における製品イノベーション | +1.8% | 北米および西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 健康志向の処方の台頭 | +1.5% | 北米、欧州、アジア太平洋の都市部で特に強いグローバル | 長期(4年以上) |

| 都市生活の加速化による便利で携帯性の高い飲料へのニーズの増大 | +1.2% | アジア太平洋中心、中東およびアフリカの都市部への波及 | 中期(2〜4年) |

| プレミアム化とアルチザン製品 | +1.0% | 北米、西欧、富裕層向けアジア太平洋主要都市 | 長期(4年以上) |

| 電子商取引、コンビニエンスストア、組織的小売業の普及 | +0.9% | アジア太平洋および中東で加速するグローバル | 短期(2年以内) |

| 積極的なキャンペーン、ソーシャルメディアエンゲージメント、セレブリティエンドースメント | +0.6% | 北米および欧州で特に影響が大きいグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレーバーおよび形態における製品イノベーション

フレーバーの多様化により、従来のコーラやレモンライムフレーバーに飽きた消費者を取り込んでいます。2024年2月、The Coca-Cola Companyはラズベリーとスパイスを組み合わせたCoca-Cola Spicedを発売し、独自の選択肢を求める若い消費者をターゲットとしました。同様に、PepsiCoはBubly Burstラインにカフェイン入りバージョンを追加し、機能性リフレッシュメント市場での競争力を強化しました。新興ブランドはウェルネス志向の製品に注力しており、NO CAP!は1缶あたり5グラムの食物繊維を含むプレバイオティクスソーダを発売し、Bloom Popはコラーゲン配合飲料で肌の健康を訴求し、Mighty Popはストレス管理を助けるアシュワガンダなどのアダプトゲンを配合しました。これらの製品は通常のソーダより30%〜50%高い価格帯ですが、機能性サプリメントとして捉える消費者に支持されています。難消化性デキストリン食物繊維を強化し健康強調表示の規制承認を得た日本のCoca-Cola Plusは、差別化が不可欠な成熟市場において機能性成分が従来のコーラ製品を刷新できることを示しています。SodaStreamやAarkeなどの家庭用炭酸化システムの利用増加は、カスタマイズ可能なフレーバーと使い捨て包装の削減に向けたシフトを示しており、環境意識の高い世帯に訴求しています。

健康志向の処方の台頭

シュガーフリーおよびカロリー低減製品は、添加糖と代謝疾患の関連を示すエビデンスが増加する中、ブランドが市場での存在感を維持するために不可欠となっています。世界保健機関(WHO)は遊離糖の摂取を総エネルギー消費量の10%未満に抑えることを推奨しており、多くのブランドが製品の処方を見直すきっかけとなっています[1]世界保健機関。「砂糖入り飲料の消費と小児の過体重および肥満との関連に関する政策概要」who.int。北米では、ステビアを甘味料として使用するZeviaが小売市場で力強い成長を遂げています。同様に、中国のChi Forestはエリスリトールを使用した製品で市場シェアを拡大しており、血糖値に影響を与えずに甘さを提供しています。ただし、天然甘味料には課題もあります。ステビアには甘草に似た後味があり、エリスリトールには清涼感があるため、マスキング剤や他の非栄養性甘味料とのブレンドが必要となることがあります。こうした課題はあるものの、味覚プロファイルの改善が消費者の受容を高めています。さらに、ブランドはスポーツドリンクの電解質、腸の健康のためのプロバイオティクス、免疫強化のためのビタミンなどの機能性成分を添加しています。これらの特徴により、製品を贅沢品ではなく健康志向として位置付け、プレミアム価格の設定と砂糖税の影響軽減を可能にしています。

都市生活の加速化による便利で携帯性の高い飲料へのニーズの増大

都市化により人々の食生活が変化し、通勤、ジム通い、デスクワークなど多忙なルーティンに合わせたグラブアンドゴー製品への需要が高まっています。シングルサーブ包装は近年で230ベーシスポイント拡大しており、消費者が冷蔵が必要な大型ボトルよりも便利で携帯性の高い製品を好んでいることが示されています。スリムでリシール可能、常温保存が可能なTetra Pakのオンザゴーカートンは、冷蔵チェーンのインフラが不安定な地域への展開を進めています。これにより、ブランドはこれまで返却可能なガラス瓶に頼っていた都市周辺部や農村部の消費者にリーチできるようになっています。アジアの大都市では、コンビニエンスストアや自動販売機が交通ハブやオフィスビル周辺に増加し、冷えた炭酸飲料への手軽なアクセスを提供しています。この環境は購買から消費までの時間を短縮し、特に午後の素早いリフレッシュとして消費されるエネルギードリンクや風味付き炭酸水の衝動買いを促進しています。ただし、このトレンドはサステナビリティの観点から課題も提起しています。小容量包装は使用当たりの廃棄物を削減する一方、使い捨て容器の増加はリサイクルの課題をもたらします。これらの課題はデポジットリターン制度や拡大生産者責任プログラムによって対処可能です。

プレミアム化とアルチザン製品

富裕層の消費者は、洗練さを演出しクリーンラベルの好みに応えるボタニカルフレーバーのクラフトソーダや炭酸飲料をますます選好するようになっています。Fever-TreeやFentimansなどのブランドは、キニーネ、エルダーフラワー、ジンジャーエキスなどの天然成分を使用し、プレミアムスピリッツのミキサーとして製品を訴求しています。このアプローチにより、標準的なコーラの2〜3倍の価格設定が可能となっています。アルチザンソーダメーカーは小ロット生産、地元調達の原材料、透明なサプライチェーンを強調しており、大手多国籍企業に不信感を抱くことが多いミレニアル世代やZ世代の消費者に訴求しています。Perrier、San Pellegrino、Topo Chicoなどのプレミアム炭酸水も人気を集めており、従来のソーダの高い糖分なしに軽いフルーツフレーバーを特徴とし、口直しや健康的な水分補給の選択肢として販売されています。このマーケットセグメントは、顧客が価格よりも品質とブランドの歴史を優先するため、景気後退の影響を受けにくいという特徴があります。その結果、ボリューム重視のカテゴリーから脱却しようとする企業に安定した収益源を提供しています。小売データによると、プレミアム炭酸飲料は専門食料品店や高級レストランでより多くの棚スペースを確保しており、消費者が高品質で丁寧に調達された製品に対して追加料金を支払う意欲を示しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康意識と砂糖回避 | -1.2% | 北米および西欧で最も顕著なグローバル | 長期(4年以上) |

| 厳格な砂糖規制と税制 | -0.9% | 欧州、一部のアジア太平洋市場(インド、タイ)、中東で台頭中 | 中期(2〜4年) |

| 健康的な飲料との激しい競争 | -0.7% | 先進市場で加速するグローバル | 中期(2〜4年) |

| 原材料のサプライチェーン混乱 | -0.5% | 輸入アルミニウムおよび甘味料に依存する地域で特に圧力が高いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識と砂糖回避

砂糖の過剰摂取が肥満、2型糖尿病、心臓疾患と関連していることを示すエビデンスが増加しており、消費者はより多く栄養成分表示を確認し、余分なカロリーを控えるようになっています。公衆衛生キャンペーンやメディア報道が添加糖に関する意識を高め、風味付き炭酸水やコンブチャなど無糖または低糖の選択肢を選ぶ人が増えています。このトレンドはフィットネス愛好家、小さな子供を持つ親、慢性的な健康問題を抱える個人など健康意識の高い層で特に顕著であり、これらの人々は従来のソフトドリンクをウェルネス目標に適さないと見なしています。このニーズに応えるため、ブランドはシュガーフリー製品ラインを拡充しています。ただし、砂糖入り飲料の味を再現することは一部の製品にとって依然として課題です。また、アスパルテームやスクラロースなどの人工甘味料は2024年に米国食品医薬品局(FDA)および欧州食品安全機関(EFSA)に承認されているにもかかわらず、多くの消費者が懐疑的な姿勢を持ち続けています[2]米国食品医薬品局。「甘味料および食品添加物の規制枠組み」fda.gov。企業はまた、消費者の多様な嗜好への対応という課題にも直面しています。カロリー削減を重視する人、天然成分を好む人、その両方を求める人がおり、企業は複数の製品バリエーションを管理することを余儀なくされ、生産および在庫システムへの負担が増加しています。

厳格な砂糖規制と税制

各国政府は公衆衛生コストの削減と歳入確保を目的に、砂糖入り飲料への課税をますます導入しています。英国は2018年に導入したソフトドリンク産業課税(Soft Drinks Industry Levy)において、糖分含有量に基づく段階的税率を採用しています。この政策により対象製品の100ミリリットルあたりの糖分が40%削減され、価格変化が処方変更を促すことが示されました。オーストラリアは高糖分飲料に対する20%の物品税の導入を検討しています。インドでは炭酸ソフトドリンクに40%の物品・サービス税が課せられており、価格に敏感な市場での購入しやすさが低下し、販売の鈍化を招いています[3]議会予算局、「砂糖入り飲料への20%課税」、pbo.gov.au。同様に、サウジアラビアやUAEなどの湾岸協力会議(GCC)諸国は炭酸飲料に選択的課税を導入しており、小売価格が上昇し、特に中間所得世帯での消費が減少しています。これらの政策は多国籍ブランドにとって課題をもたらし、地域ごとに異なる税率基準や執行規則に対応しなければなりません。税制回避のための製品処方変更には研究開発および生産変更のコストが発生し、味が大きく変わった場合に既存顧客を失うリスクもあります。小規模企業はこれらのコストへの対応がより困難であり、大手競合他社がニッチブランドを買収してポートフォリオを拡充し規制リスクを軽減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エネルギー処方がコーラの優位性に挑戦

2025年、炭酸ソフトドリンクはThe Coca-Cola CompanyとPepsiCoによって牽引され、市場シェアの59.62%を占めました。これらの確立されたブランドは200か国以上にわたる広範な流通ネットワークと世代を超えて培われた強い消費者ロイヤルティの恩恵を受けています。ただし、先進市場での健康意識の高まりにより、一人当たりの消費量が減少しています。これに対応するため、ブランドはコーラ販売においてますます大きなシェアを占めるようになっているシュガーフリーバリアントに注力しています。英国では、ソフトドリンク産業課税により炭酸ソフトドリンクの糖分含有量が40%削減され、政府政策が処方変更を促し消費者の嗜好を低カロリー選択肢へとシフトさせうることが示されました。日本では、難消化性デキストリン食物繊維を含み規制当局から健康強調表示の承認を受けたCoca-Cola Plusが、差別化が不可欠な成熟市場において機能性成分が従来のコーラ製品を刷新できることを示しています。

炭酸スポーツドリンクおよびエネルギードリンクは2031年までCAGR 7.62%で成長し、最も成長が速い製品カテゴリーとなる見込みです。消費者はこれらの飲料を機会的な嗜好品ではなくパフォーマンス向上剤として捉えるようになっています。これらの飲料は現在、コーヒーの代替として朝の通勤時、フィットネス愛好家によるワークアウト前、学生による深夜の勉強時間など、新たな消費シーンで利用されています。この幅広い利用シーンにより収益源が多様化し、季節的な売上変動が軽減されています。ブランドはまた、標準、高強度、シュガーフリー、パフォーマンス向けなど多様なオプションを提供し、消費者の多様なニーズや嗜好に対応しています。一部の地域では若年消費者のカフェイン摂取に関する懸念に対応するため年齢確認ルールが導入されていますが、実施の一貫性がないため主要市場での売上成長に大きな影響は与えていません。

ティア別:マスボリュームとプレミアムマージンの拡大

2025年、マスティアは手頃な価格を重視する新興市場の価格志向の消費者によって牽引され、市場の74.55%を占めました。1サービングあたり1米ドル未満の炭酸飲料は手頃な嗜好品として人気があります。このセグメントはコンビニエンスストア、スーパーマーケット、自動販売機で好調であり、衝動買いとリピート購入を促す1+1無料や複数パック割引などのプロモーションに支えられています。プライベートラベルブランドは、ナショナルブランドより30%〜40%安い製品を提供するAldiやLidlなどの欧州チェーンを中心に勢力を拡大しており、価格に敏感な消費者のブランドロイヤルティを低下させています。先進市場では健康トレンドと砂糖税によって成長が制限されていますが、アジア太平洋、中東、アフリカの新興地域では所得の向上と小売アクセスの改善により引き続きボリューム成長が続いています。ブランドはコスト削減のための地元生産、より良い棚配置のための積極的なマーケティング、異なる所得層に対応する多様な製品ポートフォリオによってポジションを守っています。

プレミアム製品は北米、西欧、アジア太平洋の富裕層の都市消費者に牽引され、2031年までCAGR 7.18%で成長しています。これらの消費者は炭酸飲料を基本的なリフレッシュメントではなくライフスタイル製品として捉えています。コンゴ民主共和国産のキニーネやナイジェリア産のジンジャーなど特定の産地から調達された天然成分を使用するFever-Treeのようなブランドは1ボトルあたり2米ドル超の価格で差別化を図っています。プレミアムセグメントはバーやレストランの回復から恩恵を受けており、クラフトソーダやミキサーはカクテルに使用され、しばしば200%〜300%のマークアップが付けられます。FentimansやQ Mixersのようなブランドは、ケーンシュガーや天然フレーバーなどの品質原材料を重視し職人技に対価を払う意欲のある消費者をターゲットとしています。このセグメントは顧客が価格に敏感でないため景気後退の影響を受けにくいという特徴があります。プレミアム製品はまた、厳選された品揃えへの需要に応えるため専門店や高級フードサービス施設での棚スペースを拡大しています。

包装タイプ別:PETの優位性とサステナブルな代替品

2025年、PETボトルは軽量設計による輸送コスト低減と破損損失を軽減する耐衝撃性により市場シェアの51.93%を占めました。毎分1,000本超を処理する高速充填ラインとの互換性が生産コストを削減しています。PETボトルの透明性により消費者が製品品質と炭酸を確認でき信頼性が高まる一方、リシール可能なキャップにより量の調節と複数回使用が可能です。ただし、使い捨てプラスチックに対する懸念の高まりにより規制が強化されています。欧州連合の使い捨てプラスチック指令は、PETボトルに2025年までに25%、2030年までに30%の再生材料を含めることを義務付けており、ブランドはリサイクルシステムへの投資と再生材料の確保を迫られています。カリフォルニア州やニューヨーク州などの拡大生産者責任法により、飲料企業はリサイクルプログラムへの資金提供が義務付けられ、コストが増加しマージンが圧迫されています。プラスチック汚染に対する消費者の反発もCoca-ColaやPepsiCoなどの企業に包装の100%リサイクルへのコミットメントを促していますが、多くの地域における回収インフラの不備が課題として残っています。

Tetra Pakカートンやパウチを含むアセプティック包装はサステナビリティと物流面のメリットにより、2031年までCAGR 8.19%で成長しています。Tetra PakのPrisma Aseptic 300 Edgeフォーマットは主に認証済み板紙を中心とした85%超の再生可能材料を使用し、旧設計と比較してカーボン排出量を76%削減しています。紙ベースのバリア技術により紙含有量が80%に増加し、排出量を33%削減しながら製品保護を確保しています。アセプティック包装は超高温処理と密封シーリングにより冷蔵の必要性を排除し、インドの農村部や東南アジアなど冷蔵インフラが限られた地域へのエネルギー効率の高い流通を可能にしています。Tetra Pakの紙ベースキャップはリサイクル性を向上させ循環経済の目標に沿っています。さらに、長方形のカートンはボトルや缶よりも効率的に積み重ねられ、パレット使用率を10%改善し輸送コストを削減します。これは燃料価格や炭素税の上昇が続く中で特に重要な利点です。

流通チャネル別:業務外ボリュームが業務用マージン成長を支える

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売を含む業務外チャネルは市場シェアの87.60%を占めました。この優位性は、店内価格と比較して1単位当たり50%〜70%のコスト節約が可能な家庭消費への消費者の好みを反映しています。まとめ買いにより購買頻度もさらに低下します。スーパーマーケットとハイパーマーケットはエンドキャップ陳列、割引、まとめ買い特典などのプロモーションを活用して炭酸飲料の販売を促進しており、しばしば高マージン製品の購入を促す来店動機としています。コンビニエンスストアは都市部・郊外で拡大しており、即時消費向けに冷えたシングルサーブ形式を提供しています。交通ハブ、オフィス、住宅地に近い立地は、価格よりも利便性を重視する時間に敏感な消費者のニーズに応えています。電子商取引は最も成長が速い業務外チャネルであり、流通業者のマークアップを回避するダイレクト・トゥ・コンシューマー販売を可能にしています。AmazonやAlibabaなどのプラットフォームは期間限定フレーバー、まとめ買い割引、当日配送を提供し、データ分析により在庫の最適化と在庫問題の軽減を支援しています。

レストラン、バー、カフェ、ホテル、エンターテインメント施設などの業務用チャネルは、都市化、体験型ダイニング、ソーシャルな場を求める若い消費者によって牽引され、2031年までCAGR 8.02%で成長しています。炭酸ミキサーやクラフトソーダはこれらの施設でプレミアム価格が設定されています。英国では、Z世代が業務用チャネルでのソフトドリンク販売を牽引しており、酔わずに長時間の交流を楽しめる低アルコールおよびノンアルコールオプションを好んでいます。業務用チャネルはまた、ブランドが小売流通前に消費者の反応を測るための期間限定フレーバーを投入する製品テストの場としても機能しています。クイックサービスおよびファストカジュアルレストランとのパートナーシップはミールディールやファウンテンディスペンサーを通じて頻繁な消費機会を生み出し、ブランドの親近感を形成しています。ただし、これらのパートナーシップは割引や共同マーケティングへの取り組みを必要とすることが多く、小売販売と比較して1単位当たりのマージンが低下する場合があります。

地域分析

2025年、北米は強固な消費習慣、高度な低温輸送システム、コンビニエンス飲料への高い支出に支えられ市場シェアの46.90%を占めました。ただし、米国とカナダにおける健康意識の向上と砂糖税に関する議論により成長が鈍化しています。この地域はイノベーションをリードしており、ブランドはグローバル展開前に新しいフレーバー、機能性飲料、サステナブルな包装を地元でテストしています。メキシコでは、ソーダ税にもかかわらず消費は依然として高く、予想よりも価格感応度が低いことが示されています。この課税は歳入を増加させ、一部の消費者を小容量パックサイズに移行させています。カリフォルニア州のボトルデポジット制度や、ニューヨーク州の生産者責任法案など規制上の課題が増大しており、コンプライアンス対応が複雑化しています。FDAによる人工甘味料やエネルギードリンクのカフェインに対する精査も処方変更を必要とする可能性があります。業務用チャネルはパンデミック後の回復過程にあり、地元やアルチザンの原材料を使用したカクテルにクラフトソーダやプレミアムミキサーが人気を集めています。

中東およびアフリカは、GCC諸国ならびにナイジェリア、ケニア、南アフリカの都市部における所得の向上、小売業の近代化、若い人口構成に牽引され、2031年までCAGR 8.98%で成長する見込みであり、世界で最も高い成長率となっています。サウジアラビアとUAEにおける炭酸飲料への課税により価格は上昇していますが、シュガーフリーおよび機能性飲料への需要が増加しています。インフラの改善、スーパーマーケットの増加、電子商取引物流の向上により、ブランドは農村部および都市周辺部の消費者にリーチできるようになっています。ただし、政治的不安定、為替変動、アルミ缶や甘味料などの輸入材料への依存はリスクをもたらし、現地パートナーシップとヘッジ戦略が必要です。この地域の暑い気候は冷たい飲料への安定した需要を確保しており、ラマダン期間中には季節的な消費急増がサプライチェーンに挑戦をもたらす一方、機動力のあるブランドには収益機会を提供しています。

アジア太平洋市場は非常に多様です。中国のレディ・トゥ・ドリンク飲料市場は都市化、所得向上、主要都市でのコンビニエンスストアと自動販売機の普及により成長しています。インドでは40%の物品・サービス税により手頃さが制限されていますが、富裕層の消費者が輸入品や機能性飲料を好む都市部ではプレミアム化が進んでいます。日本は食物繊維を強化し健康強調表示の承認を得たCoca-Cola Plusなどの製品でイノベーションをリードしており、ウェルネスに注力する高齢の消費者に訴求しています。タイ、インドネシア、ベトナムを含む東南アジアでは小売業の急成長と中産階級の拡大が進んでおり、現地生産と流通に投資するブランドに機会を提供しています。欧州では、ドイツ、フランス、スペインがプレミアムなクラフトソーダやボタニカル炭酸水へのシフトを見せている一方、東欧は価格に敏感でボリューム重視の傾向が続いています。南米では、アルゼンチンとブラジルの経済的課題が成長を鈍化させている一方、コロンビアとチリでは都市化と小売業の近代化が現地戦略に機会をもたらしています。

競合環境

炭酸飲料市場は、大規模な生産、瓶詰め、流通ネットワークを管理する多国籍企業によって支配されています。この支配力により、価格設定、棚配置、プロモーション戦略に影響を与えることができます。その規模により、マーケティングへの多大な投資、新フレーバーの開発、ブランドの拡張が可能となり、顧客ロイヤルティが強化され、中小ブランドの成長機会が制限されています。市場の主要企業にはKeurig Dr Pepper, Inc.、PepsiCo, Inc.、Suntory Holdings Limited、The Coca-Cola Company、Refresco Group B.V.が含まれます。

プレバイオティクスソーダ、コラーゲン配合飲料、アダプトゲンブレンドなどの機能性炭酸飲料には新たな機会があります。このカテゴリーの製品は健康強調表示の規制承認を取得することで差別化を図り、高い価格帯を実現できます。ただし、健康効果の実証や表示要件の充足といった課題が依然として残っています。ZeviaやSpindriftなどの中小ブランドは植物由来甘味料や実果を使用した炭酸化により成功を収めており、大手企業がこれらの中小ブランドとの協力や買収によって競争力を維持し棚でのプレゼンスを確保しようとする動きが加速しています。

テクノロジーは企業の市場での競争方法を変革しています。ダイレクト・トゥ・コンシューマープラットフォームにより、ブランドは流通業者コストを回避し、安定した収益をもたらすサブスクリプションモデルを通じて顧客関係を構築できます。データ分析も重要な役割を果たしており、需要に関するリアルタイムの洞察を提供し在庫の最適化を支援することで廃棄物を削減し効率を向上させます。包装イノベーションも競争の一分野です。例えば、Tetra Pakは85%超の再生可能材料を使用し炭素排出量を最大76%削減する紙ベースのバリア技術とキャップを開発しました。この種のイノベーションは欧州連合やその他の地域で拡大生産者責任規制が拡大する中でますます重要性を増しています。

炭酸飲料産業のリーダー企業

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Refresco Group B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Radnor Hillsは新しい炭酸飲料ラインであるRadnor Springを発売しました。新しいRadnor Springシリーズは、ブラックチェリーとブラックカラント、マンゴーとパッションフルーツ、パイナップルとグレープフルーツ、ストロベリーとラズベリーの4種類のフルーティーなフレーバーにBビタミンを配合した炭酸水です。

- 2025年10月:Nakoda Group of Industries Limitedは「NO CTRL(NO CONTROL)」という新ブランドを立ち上げ、飲料セグメントに参入しました。同社によると、新ブランドはエネルギードリンクとフレーバー付き炭酸ソフトドリンクのラインナップを提供しています。

- 2025年5月:Keurig Dr PepperはDr Pepper、7UP、A&W、Snappleなどのブランドを含む2025年の新ラインナップを米国で発売しました。同社によると、新しいDr Pepperラインはレギュラーとゼロシュガーの各種パックサイズに加え、ファウンテンおよびフローズンディスペンス形式で提供されています。

- 2025年2月:Aqua Libraブランドはインフューズド炭酸水シリーズにウォーターメロンとストロベリーのフレーバーを追加しました。同ブランドによると、新しいラインは英国の食料品チャネルを通じて4本入りおよび24本入りマルチパックで販売されています。新フレーバーは甘みのある風味プロファイルのブレンドを特徴とし、砂糖と保存料を含みません。

世界の炭酸飲料市場レポートの範囲

ダイエットコーラ、フルーツフレーバー炭酸飲料、スタンダードコーラはソフトドリンクタイプ別のセグメントとして対象としています。使い捨てカップ、ガラス瓶、金属缶、PETボトルは包装タイプ別のセグメントとして対象としています。業務外、業務用は流通チャネル別のセグメントとして対象としています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別のセグメントとして対象としています。| 炭酸ソフトドリンク |

| 炭酸水 |

| 炭酸スポーツドリンクおよびエネルギードリンク |

| その他 |

| マス |

| プレミアム |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| アセプティック包装(テトラパック、カートン、パウチ) |

| 業務用 | |

| 業務外 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 炭酸ソフトドリンク | |

| 炭酸水 | ||

| 炭酸スポーツドリンクおよびエネルギードリンク | ||

| その他 | ||

| ティア別 | マス | |

| プレミアム | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| アセプティック包装(テトラパック、カートン、パウチ) | ||

| 流通チャネル別 | 業務用 | |

| 業務外 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化された非アルコール飲料で一般的にフレーバーが付いており、気泡を生み出すために二酸化炭素が溶解されているものを指します。これらの飲料にはコーラ、レモンライム、オレンジ、その他さまざまなフルーツフレーバーソーダが一般的に含まれます。缶、瓶、またはファウンテンディスペンス形式で販売されます。

- ジュース - 包装ジュースを対象としており、果物、野菜、またはそれらの組み合わせから抽出・加工され、瓶、カートン、パウチなどさまざまな包装形態に密封された非アルコール飲料を包含しています。生ジュースを除き、このマーケットセグメントには商業的に調製・保存されたジュースが含まれ、保存料や香料が添加されることが多いです。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、それ以上の希釈なしにすぐに消費できるようあらかじめ醸造・調製されたパッケージ非アルコール飲料です。RTDティーには一般的に各種お茶の種類が含まれ、フレーバーや甘味料が加えられ、瓶、缶、カートン入りで販売されます。同様に、RTDコーヒーは事前に淹れたコーヒーの処方で、しばしばミルク、砂糖、フレーバーと混合され、オンザゴー消費のために便利に包装されています。

- エネルギードリンク - エネルギードリンクは素早いエネルギーと覚醒のブーストを提供するために処方された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分と電解質を補給するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は炭酸水とフレーバーを組み合わせたものであり、砂糖または非糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、ごく少量の砂糖を含むコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁または果実フレーバーと炭酸水を組み合わせ、砂糖、ブドウ糖、転化糖または液糖を単独あるいは組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出または搾汁して作られた飲み物です。 |

| 100%ジュース | 果汁の形で果物から作られた果実・野菜ジュースで、かさ増しのための水分添加はありません。果汁への砂糖、甘味料、保存料、着香料、着色料の添加は認められていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果実・野菜抽出物を24%以下含む果実・野菜ジュースドリンク。 |

| ネクター(ジュース含有量25〜99%) | 果実を25%から99%含むことができるジュースであり、果実の種類に応じて最低法的基準が定められています。 |

| ジュース濃縮液 | ジュース濃縮液とは、液体のほとんどを除去した結果得られる濃厚でシロップ状のジュース濃縮物の形態です。 |

| RTDコーヒー | 購入時にすぐに飲める形で販売されているパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常ホットエスプレッソとミルクに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレスとも呼ばれる)は、挽いたコーヒーを室温の水に数時間浸漬させて作ります。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、醸造や準備なしにすぐに飲めるパッケージ茶飲料です。 |

| アイスティー | アイスティーはミルクを入れず砂糖を加え、時にはフルーツフレーバーを加えて冷たくして飲む茶飲料です。 |

| 緑茶 | 緑茶は精神的な覚醒を促し、消化症状を和らげ、体重管理をサポートする茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エネルギードリンク | 通常カフェインを含む刺激成分を配合し、精神的・身体的な刺激を提供するとして販売される飲料の一種。炭酸入りのものも炭酸なしのものもあり、砂糖、その他の甘味料、植物エキスなど多様な成分を含む場合があります。 |

| シュガーフリーまたは低カロリーエネルギードリンク | シュガーフリーまたは低カロリーエネルギードリンクは砂糖不使用で人工的に甘みをつけたエネルギードリンクであり、カロリーがほとんどまたは全くありません。 |

| トラディショナルエネルギードリンク | トラディショナルエネルギードリンクは消費者のエネルギーを高める成分を含む機能性ソフトドリンクです。 |

| ナチュラル・オーガニックエネルギードリンク | ナチュラル・オーガニックエネルギードリンクは人工甘味料や合成着色料を含まないエネルギードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの自然由来成分を含んでいます。 |

| エネルギーショット | 大量のカフェインおよび・またはその他の刺激成分を含む少量で高度に濃縮されたエネルギードリンク。エネルギードリンクと比較して容量は相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは運動の前後または最中に水分、炭水化物、電解質を素早く補給するために設計された飲料です。 |

| アイソトニック飲料 | アイソトニック飲料は人体の塩分と糖分と同様の濃度を含み、運動中に失われた水分を素早く補給しながら炭水化物を補給するために設計されています。 |

| ハイパートニック飲料 | ハイパートニック飲料は人体よりも高い塩分と糖分の濃度を持ちます。運動後に素早くグリコーゲンレベルを補充することが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック飲料 | ハイポトニック飲料は運動中に失われた水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持ちます。 |

| 電解質強化水 | 電解質水はナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に荷電されたミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクはパフォーマンスを向上させ筋肉のタンパク質分解を軽減するためにプロテインが添加されたスポーツドリンクです。 |

| 業務用 | 業務用とはバー、レストラン、パブなど施設内での即時消費を目的として飲料を販売する場所を指します。 |

| 業務外 | 業務外とは通常、酒店、スーパーマーケットなど飲料をすぐに消費しない場所を指します。 |

| コンビニエンスストア | 幅広い消費財やサービス(一般的に食品とガソリン)を素早く購入できる便利な立地を消費者に提供する小売業態。 |

| 専門店 | 専門店とは比較的狭いカテゴリーの商品においてブランド、スタイル、モデルの豊富な品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売とは企業がウェブサイトから消費者に直接商品またはサービスを販売する電子商取引の一形態です。 |

| アセプティック包装 | アセプティック包装とは、冷却された商業的無菌製品を無菌条件下で事前に殺菌されたコンテナとクロージャーに充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルのことです。 |

| 金属缶 | アルミまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用を目的として設計されたカップまたはその他の容器のことです。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼称。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バーおよびパブ | 施設内でのアルコール飲料の提供が許可されている飲酒施設のことです。 |

| カフェ | リフレッシュメント(主にコーヒー)と軽食を提供するフードサービス施設のことです。 |

| オンザゴー | 何かに忙しく取り組みながら、計画を変えることなく行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率とは、特定の国や地域の総人口のうちインターネットを利用している人の割合を指します。 |

| 自動販売機 | 硬貨またはトークンを投入すると食品、飲料、タバコなどの小物を自動的に販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際または想定される「正規小売価格」より低い価格で製品を販売する小売形態を提供します。ディスカウンターはまとめ買いと効率的な流通によりコストを抑えています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、少数の天然由来成分で作られ、加工がほとんどされていないかわずかにしか加工されていない飲料のことです。 |

| カフェイン | 中枢神経系の刺激物質であるアルカロイド化合物です。主に覚醒度と注意力パフォーマンスを高めるための軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツとは、高度なリスクを伴うと認識される活動のことです。 |

| 高強度インターバルトレーニング | 心拍数を最大心拍数の少なくとも80%まで大幅に上昇させる数分間の高強度動作と、短い低強度動作の期間を交互に繰り返す複数のラウンドを取り入れています。 |

| 賞味期限 | 製品が使用可能、消費に適した、または販売可能な状態を維持できる期間の長さ。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラフレーバーで、アイスクリームフロートの味をベースとしています。 |

| ルートビア | ルートビアはサッサフラスの根皮または植物を主要フレーバーとして伝統的に使用する北米の甘いソフトドリンクです。ルートビアは一般的にではあるが必ずしもではなく、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラで風味をつけた炭酸ソフトドリンク。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクまたは乳製品を一切含まない製品。 |

| カフェインフリーエネルギードリンク | カフェインフリーエネルギードリンクはエネルギーを高めるために他の成分に依存しています。一般的な選択肢にはアミノ酸、Bビタミン、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を利用可能な過去の市場データと照合します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場データ、変数、アナリストの判断が対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと職能を横断して選定され、対象市場の総合的なビューを生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベースおよびサブスクリプションプラットフォーム