エンタープライズネットワーク機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

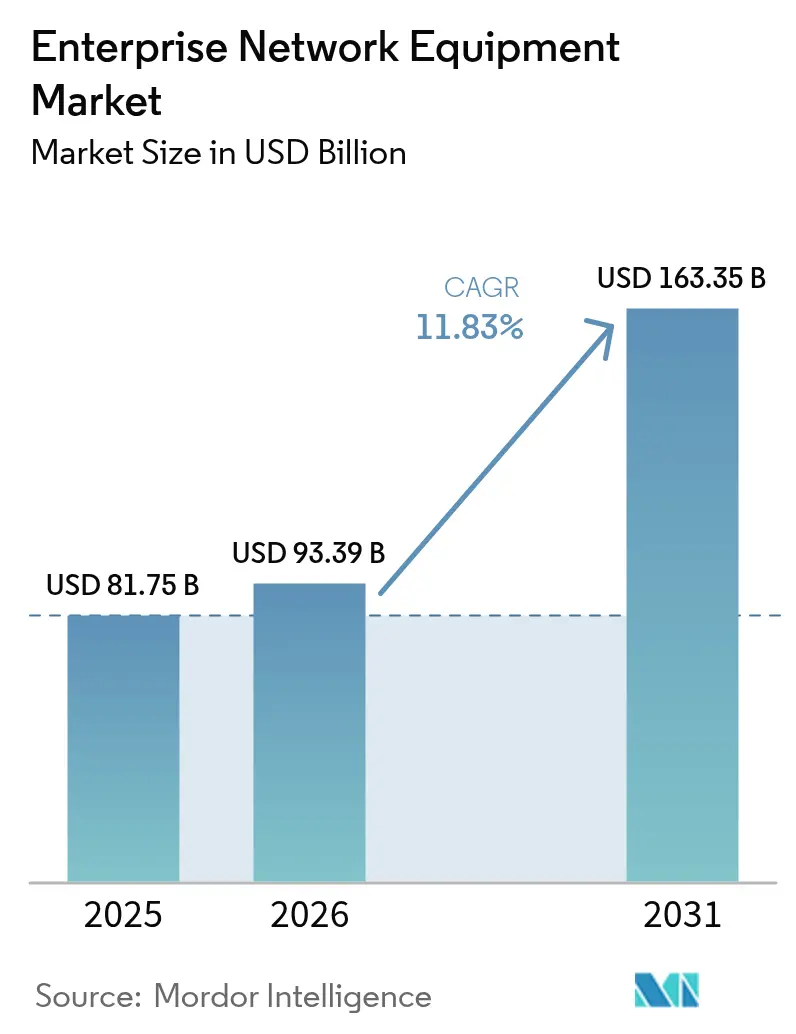

| 市場規模 (2026) | 93.39 十億米ドル |

| 市場規模 (2031) | 163.35 十億米ドル |

| 成長率 (2026 - 2031) | 11.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズネットワーク機器市場分析

エンタープライズネットワーク機器市場規模は、2025年に817億5,000万米ドル、2026年に930億3,900万米ドルと予測され、2026年から2031年にかけて年平均成長率11.83%で成長し、2031年までに1,633億5,000万米ドルに達する見込みです。企業はIoTテレメトリの増大を吸収し、AIネイティブオーケストレーションを組み込み、スコープ3排出量報告に対応するため、更新サイクルを加速させています。スイッチは2025年に引き続き優位を保ちましたが、ゼロトラストフレームワークが境界防御に取って代わるにつれ、セキュリティアプライアンスがより急速に進展しています。クラウド管理型アーキテクチャが依然としてリードしているものの、オンプレミスの低遅延ニーズとクラウドベースのポリシーエンジンが共存しなければならないため、ハイブリッドモデルが拡大しています。半導体不足が続いており、購買者はマルチベンダー調達とオープンソースのネットワークオペレーティングシステムへと向かい、従来のベンダーロックインを弱めています。

主要レポートのポイント

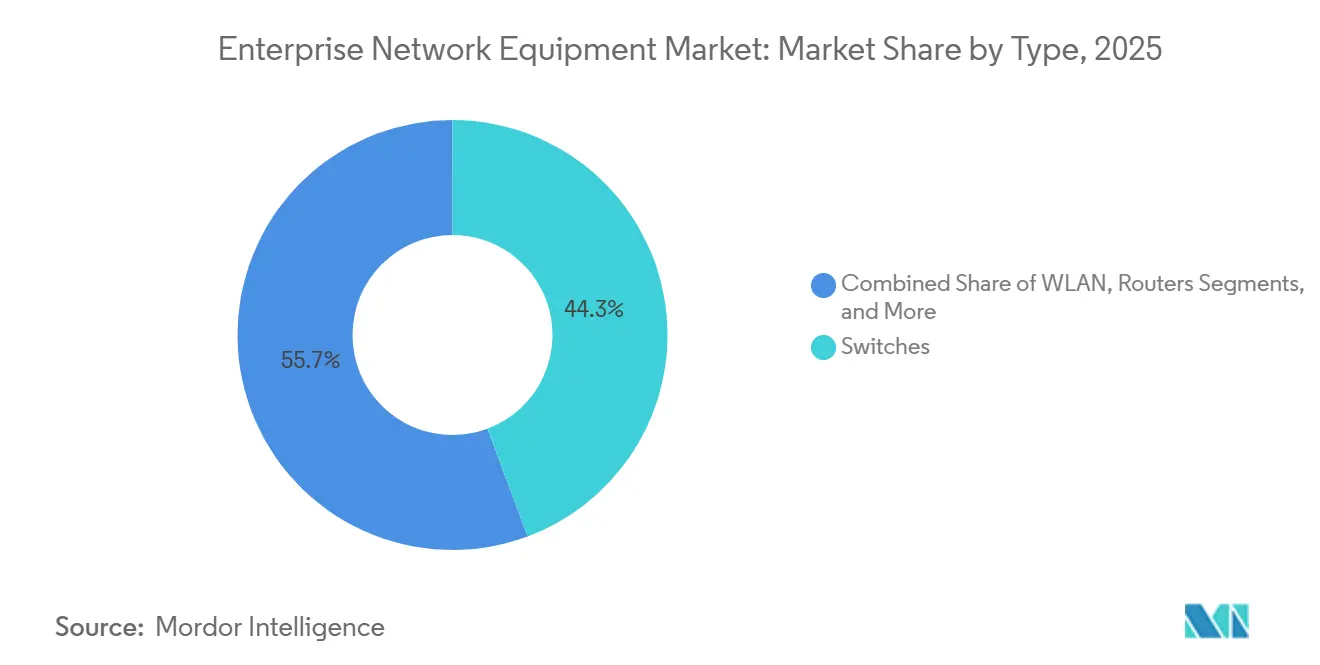

- タイプ別では、スイッチが2025年のエンタープライズネットワーク機器市場シェアの44.31%を占め、セキュリティアプライアンスは2031年までに年平均成長率12.02%でセグメントをリードすると予測されています。

- 展開モデル別では、クラウド管理型ソリューションが2025年に51.12%の収益シェアを保持しましたが、ハイブリッド展開は2031年にかけて年平均成長率12.89%で加速すると予測されています。

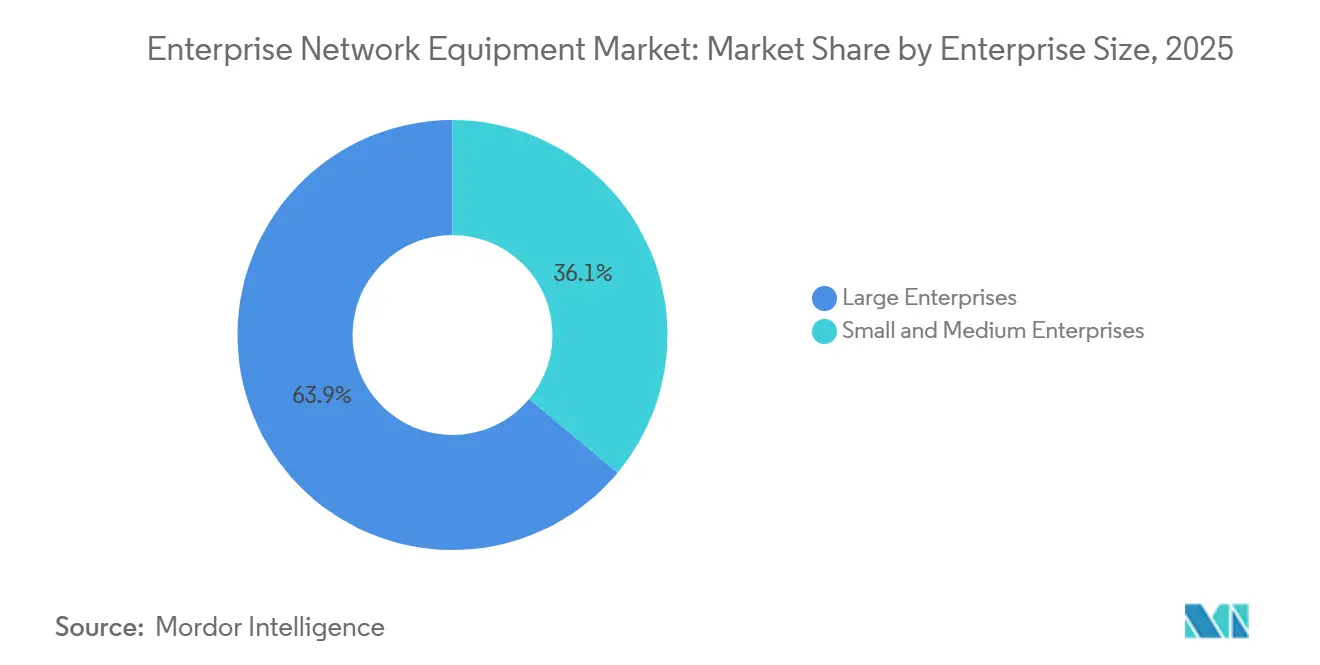

- 企業規模別では、大企業が2025年の支出の63.94%を占めました。サブスクリプション型SD-WANおよび従量課金制クラウド管理が初期費用を排除することで、中小企業は年平均成長率11.98%を追跡しています。

- エンドユーザー業種別では、ITおよび通信が2025年に28.87%のシェアでリードし、ヘルスケアは遠隔医療およびIoMTトラフィックの増大により年平均成長率13.67%で拡大すると予測されています。

- 地域別では、北米が2025年に38.69%の収益を占めましたが、アジア太平洋はデータセンター建設および国家主導のデジタルプログラムにより年平均成長率13.23%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズネットワーク機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoTおよびエッジコンピューティングによる帯域幅需要の急増 | +2.1% | エッジ展開においてアジア太平洋および北米がリードするグローバル市場 | 中期(2〜4年) |

| クラウド管理型ネットワーキングおよびSD-WANの採用 | +2.4% | 北米および欧州が先行採用するグローバル市場 | 短期(2年以内) |

| Wi-Fi 7キャンパスLANへの企業の急速なアップグレード | +1.8% | 北米および欧州が中核、アジア太平洋が追随 | 短期(2年以内) |

| オープンソースNOSおよび分解型スイッチへの企業のシフト | +1.5% | 北米および欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| スコープ3排出量会計によるPoE++エネルギー最適化の推進 | +1.3% | 欧州および北米、規制の波及効果によりアジア太平洋にも影響 | 長期(4年以上) |

| AIネイティブネットワークデジタルツインによる更新予算の加速 | +1.9% | 北米およびアジア太平洋での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoTおよびエッジコンピューティングによる帯域幅需要の急増

IoTの普及により、テレメトリパケットがレガシーリンクを輻輳させないよう、キャンパススイッチおよびアクセスポイントのアップグレードが強制されています。[1]Cisco Systems、「Cisco Catalyst 9000シリーズスイッチ」、CISCO.COM エッジコンピューティングはバックホール遅延を低減しますが、集約レイヤーで必要なポート密度とPoEバジェットを増大させます。ジョージタウン大学の2025年におけるCatalyst 9000スイッチの展開は、センサー分析向けに30 Gbpsのスループットを実現し、研究キャンパスが初期需要を形成する様子を示しています。製造工場では、時間敏感型ネットワーキング(TSN)スイッチを導入してOTとITを融合させ、産業用ロボットに対して決定論的遅延を保証しています。[2]IEEE標準化協会、「IEEE 802.11be Wi-Fi 7標準」、IEEE.ORG 小売業者は、在庫センサーと店内ビデオ分析をサポートする管理型PoEスイッチを標準化しています。

クラウド管理型ネットワーキングおよびSD-WANの採用

オンプレミスコントローラーの撤廃により設備投資予算が削減され、分散拠点全体でポリシーが一元化されます。Arubaは2025年にCentralプラットフォームを更新し、障害を予測して修復を自動化するAIを搭載しました。金融機関は現在、決済にはMPLSを確保しながら取引トラフィックをブロードバンド経由で転送し、過剰支出なしに10ミリ秒未満の遅延を維持しています。企業が音声およびOTワークロード向けにローカルコントローラーを維持しながら分析をクラウドに移行するため、ハイブリッドパターンが増加しており、これがハイブリッド展開の年平均成長率12.89%の主要因となっています。

Wi-Fi 7キャンパスLANへの企業の急速なアップグレード

Wi-Fi 7は320 MHzチャネルとマルチリンクオペレーションを導入し、VRトレーニング、4Kストリーミング、および大量テレメトリ転送をサポートする最大30 Gbpsのレートを実現します。ジョージタウン大学の2025年のWi-Fi 7アクセスポイント展開は104棟の建物に及び、リアルタイムQoSのためにMerakiクラウドコントロールを活用しています。ハンガリーおよびスペインの欧州の大学もこれらのアップグレードを踏襲し、地域横断的な勢いを示しています。ヘルスケアキャンパスは6 GHz帯域を活用して遠隔医療カートおよびワイヤレス監視デバイスを接続していますが、6 GHz権利が制限された産業ゾーンではハイブリッドWi-Fi 6E/7トポロジーを展開する必要があります。

オープンソースNOSおよび分解型スイッチへの企業のシフト

SONiCやOcNOSなどのオープンソースソフトウェアはネットワーク機能をハードウェアから切り離し、購買者が機能を失うことなくマーチャントシリコンのホワイトボックススイッチを混在させることを可能にします。Dell PowerSwitchモデルはSONiCイメージとRESTful APIを搭載して出荷され、あらゆるオーケストレーション層と統合されます。BroadcomのTomahawk 5 ASICは複数のODMシャーシに搭載され、ハードウェアのコモディティ化をさらに進めています。金融機関はこれらの設計を採用して機能展開を短縮しており、Ciscoは2025年に一部のNexusラインにオプションのSONiCイメージを追加しました。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い保守コストおよびコンプライアンス主導のセキュリティコスト | -1.6% | 欧州および北米がより厳格な規制に直面するグローバル市場 | 短期(2年以内) |

| 半導体サプライチェーンの持続的な脆弱性 | -1.4% | アジア太平洋の製造拠点が最も影響を受けるグローバル市場 | 中期(2〜4年) |

| 産業キャンパスにおける6 GHz帯域の利用可能性の制限 | -0.9% | 欧州およびアジア太平洋、北米は制約が少ない | 短期(2年以内) |

| OEMニュートラルなオーケストレーションによるベンダーロックイン利益率の侵食 | -1.2% | 北米および欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い保守コストおよびコンプライアンス主導のセキュリティコスト

ゼロトラストはマイクロセグメンテーション、常時暗号化、および詳細なアイデンティティ確認を要求し、アプライアンス数とライセンス費用を増大させます。GDPR、HIPAA、およびPCI-DSSはさらに継続的な監査ログと脆弱性スキャンを要求し、セキュアブートとハードウェアトラストアンカーを組み込んだスイッチおよびルーターの交換を促しています。サンドボックス機能を備えた単一のFortiGateアプライアンスは年間サブスクリプションで5万米ドルを超える場合があり、ヘルスケアキャンパスはIoMTデバイスを隔離するためにNACプラットフォームを追加する必要があります。

半導体サプライチェーンの持続的な脆弱性

カスタムスイッチASICは、TSMCのアリゾナおよび日本における生産能力拡張にもかかわらず、依然として12ヶ月を超えるリードタイムに直面しています。[3]TSMC、「先端半導体製造」、TSMC.COM Ciscoの5ナノメートルSilicon Oneチップはルーティングとスイッチングを単一ダイに統合していますが、2024年以降ウェーハ割り当てによってスケールアップが制限されています。企業は複数のベンダーを認定し、SONiCに依存することでソフトウェアイメージを代替シリコン間で移植可能に保つことでリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:セキュリティアプライアンスがスイッチの成長を上回る

ネットワークセキュリティアプライアンスは、スイッチが2025年のエンタープライズネットワーク機器市場シェアの44.31%を占めているにもかかわらず、2031年にかけて年平均成長率12.02%で成長すると予測されています。この乖離は、次世代ファイアウォール、侵入防止、およびSASEゲートウェイによる詳細なアクセスを必要とするゼロトラストへの転換を反映しています。スイッチはキャンパスLANおよびデータセンターファブリックに不可欠であり続け、Cisco Catalyst 9000およびNexus 9000ラインが更新予算の中核を担っています。

SD-WANトンネルがブロードバンドおよびLTEの上に構築されることで専用ブランチルーターの数が減少するため、ルーターの拡大はより緩やかです。ただし、コアルーターは依然としてサービスプロバイダーエッジの中核を担っています。WLANギアはWi-Fi 7アップグレードに支えられており、Fortinetの統合ファイアウォール・SD-WANアプライアンスはルーティングとセキュリティを統合してデバイスの乱立を抑制しています。Aristaの7060X6スイッチはAIクラスターに800 GbEをもたらし、セキュリティデバイスがより速い成長を遂げる中でも高性能ポート速度が依然として重要であることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

展開モデル別:ハイブリッドアーキテクチャが遅延と柔軟性のバランスを実現

ハイブリッド設置は年平均成長率12.89%で拡大すると予測されており、2025年に51.12%のシェアを保持していたにもかかわらず、純粋なクラウド管理型の成長を上回ります。企業は音声、SCADA、およびVRなどの低遅延アプリケーション向けにオンプレミスコントローラーを維持しながら、ポリシーエンジンと分析をSaaSコンソールに移行しています。Aruba Centralはローカルとリモートのコントロールプレーンのルールを同期させ、WANリンク障害時の継続性を確保しています。

中小企業は設備投資をサブスクリプション型運用費用に転換する完全クラウド管理型システムを好みます。政府および防衛は機密トラフィックの分離のためオンプレミスへのコミットメントを維持しています。Cisco MerakiはWAN依存性に関する懸念に対応するためにローカルで設定をキャッシュするハイブリッドモードを提供し、Juniper Mist Edgeは企業がインターネット障害時に自律性を維持できるようにしています。

企業規模別:アクセスしやすいSD-WANが中小企業の成長を促進

大企業はエンタープライズネットワーク機器市場における2025年の支出の63.94%を生み出しました。しかし中小企業は、500米ドル未満でライセンス費用なしに出荷されるUbiquitiのクラウド管理型スイッチを武器に、年平均成長率11.98%で追い上げています。TP-LinkのOmadaプラットフォームはコントローラーレスSDNと従量課金制アクセスポイントを提供し、所有コストを削減しています。

大企業はAIネイティブアシュアランスを導入して平均解決時間を短縮しながら、AIトレーニングクラスターのために400 GbEおよび800 GbEファブリックのアップグレードに投資しています。一方、中小企業はMPLS費用なしに標準ブロードバンド経由でルーティングすることでWANコストを最大60%削減するSD-WANを優先しています。

エンドユーザー業種別:遠隔医療の急増の中でヘルスケアが成長をリード

ヘルスケアは2031年にかけて年平均成長率13.67%を記録すると予測されており、帯域幅を大量消費する遠隔医療と継続的な患者モニタリングが旧来のLANに負荷をかけるため、業種の中で最も高い成長率となっています。通信事業者がネットワーク機器の購買者と販売者を兼ねているため、ITおよび通信は2025年の収益の28.87%を維持しました。

銀行はマイクロセグメンテーションを採用して取引エンジンと顧客記録を保護しています。製造工場はOTとITをTSNスイッチ上で統合し、ロボットをミリ秒精度で同期させています。政府機関は、特定地域で国内サプライヤーを優遇する規則のもと、市民向けポータルのためにLANを近代化しています。

地域分析

北米は、フォーチュン500企業のキャンパス更新、連邦政府の近代化、およびハイパースケールデータセンターの拡張を背景に、2025年に38.69%のシェアを維持しました。ジョージタウン大学のWi-Fi 7展開は、この地域の早期採用曲線を体現しています。米国企業は1 Tbpsの暗号化トラフィックを検査するPA-7500ファイアウォールを使用してゼロトラストを採用しています。カナダはJuniperエッジルーターで5Gバックホールを強化し、メキシコはニアショアリング組立ラインに対応するためTSNスイッチを整備しています。

アジア太平洋は、中国がAI推論向けに800 GbEデータセンターファブリックを拡大し、インドの生産連動型インセンティブ制度が国内スイッチ生産を刺激することで、年平均成長率13.23%で最も速い成長軌道を描くと見込まれています。日本の東京および大阪におけるスマートシティパイロットはIoTセンサーと自律型シャトルを融合させ、エッジ集約スイッチへの需要を高めています。韓国は5Gマクロセルを高密度化し、オーストラリアは光ファイバーが乏しい鉱山や農場にSD-WANを展開しています。

欧州の厳格なデータ主権法は政府機関をオンプレミスセキュリティアプライアンスへと向かわせており、ドイツの工場はインダストリー4.0向けに産業用イーサネットスイッチを統合しています。英国はAristaのサブマイクロ秒スイッチを使用して取引会場の超低遅延アップグレードに資金を提供しています。フランスは公共部門の展開においてNokiaなど欧州本社のサプライヤーを優遇しています。南米、中東、およびアフリカはそれぞれ現在一桁台のシェアを占めていますが、スマートシティおよび電子政府プロジェクトにおいて堅調な需要を示しています。

競合環境

エンタープライズネットワーク機器市場は中程度の集中度を示しています。Cisco、Huawei、およびHewlett Packard Enterpriseが合計で相当のシェアを保持していますが、オープンソースNOSの採用と500米ドル未満のホワイトボックス代替品によってその支配力が侵食されています。Ciscoの2025年のSilicon One G200 ASICのリリースは垂直統合による防衛を継続しました。Aristaは800 GbEハードウェアとCloudVisionオートメーションを活用してAIクラスター構築者を獲得しています。JuniperのMist AIは、PlurbusへのマイノリティステークがSONiCオプションを加速させた後、自動トラブルシューティングの水準を引き上げています。

UbiquitiやTP-Linkなどの新興ディスラプターは、ライセンス不要のクラウドコントロールで中小企業をターゲットにしています。DellとEdgecoreはSONiC対応スイッチを販売し、購買者が運用プレイブックを書き直すことなくハードウェアを混在させることを可能にしています。差別化はAI駆動のデジタルツインへとシフトしており、Nokiaのネットワークデジタルツインはロールアウト前に容量の逼迫をシミュレートし、Cisco Modeling Labsは仮定テスト用に本番トポロジーをミラーリングしています。

ハイパースケールクラウド事業者はカスタムシリコンを設計しレガシーベンダーを完全に迂回する可能性があり、既存企業はソフトウェアイノベーションとハードウェアロードマップを組み合わせることを余儀なくされています。2024年に発表されたJuniper-HPEの統合案は、R&Dスケールを集約してODM競争に対抗するためのさらなる業界再編を示唆しています。

エンタープライズネットワーク機器業界のリーダー企業

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Aruba Networks LLC

Juniper Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Ciscoは、ディープバッファーと輻輳制御を統合したAIファブリック向け25.6 TbpsチップであるSilicon One G200 ASICを発表しました。

- 2026年1月:Aristaは、エッジ集約向けに800 GbEポートを備えた115.2 Tbpsスループットを実現するモジュラールーター7700R4を発売しました。

- 2025年12月:FortinetはMicrosoft Azureと提携し、統合ポリシーガバナンスのためにFortiGate NGFWをAzure仮想WANに組み込みました。

- 2025年11月:Huaweiは、AIトレーニング向けに768×400 GbEポートとロスレスイーサネットを提供するCloudEngine 16800スイッチをリリースしました。

グローバルエンタープライズネットワーク機器市場レポートの調査範囲

エンタープライズネットワーキングは伝統的にLAN標準を中心としており、ハードウェアスイッチ、ルーターデバイス、イーサネットケーブル配線、WIFI接続、および統合ファイアウォールソフトウェアがローカルエリアネットワークの構築に一般的に使用されています。

エンタープライズネットワーク機器市場レポートは、タイプ(スイッチ、ルーター、WLAN、ネットワークセキュリティアプライアンス、アクセスポイントおよびコントローラー)、展開モデル(オンプレミス、クラウド管理型、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー業種(ITおよび通信、BFSI、ヘルスケア、製造業、政府、小売および電子商取引、その他業種)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| スイッチ |

| ルーター |

| WLAN |

| ネットワークセキュリティアプライアンス |

| アクセスポイントおよびコントローラー |

| オンプレミス |

| クラウド管理型 |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 製造業 |

| 政府 |

| 小売および電子商取引 |

| その他業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他アフリカ |

| タイプ別 | スイッチ | |

| ルーター | ||

| WLAN | ||

| ネットワークセキュリティアプライアンス | ||

| アクセスポイントおよびコントローラー | ||

| 展開モデル別 | オンプレミス | |

| クラウド管理型 | ||

| ハイブリッド | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 製造業 | ||

| 政府 | ||

| 小売および電子商取引 | ||

| その他業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

エンタープライズネットワーク機器市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率11.83%で拡大し、2031年までに1,633億5,000万米ドルに達すると予測されています。

エンタープライズネットワーキング内で最も速く成長している機器タイプはどれですか?

ネットワークセキュリティアプライアンスは、企業がゼロトラストおよびSASEフレームワークを採用するにつれ、2031年にかけて年平均成長率12.02%を記録すると予測されています。

ハイブリッド展開が勢いを増している理由は何ですか?

ハイブリッドアーキテクチャは、遅延に敏感なトラフィック向けのオンプレミスコントローラーとクラウドポリシーエンジンを融合させ、年平均成長率12.89%の予測を支えています。

ヘルスケアにおけるエンタープライズ機器への支出が急増している要因は何ですか?

遠隔医療、IoMTの拡大、および電子健康記録の移行がヘルスケア需要を押し上げており、2031年にかけて年平均成長率13.67%をもたらしています。

最も速い成長ペースを記録する地域はどこですか?

アジア太平洋は、中国のデータセンター建設とインドのデジタルプログラムに牽引され、年平均成長率13.23%で成長すると予測されています。

オープンソースNOSプラットフォームはベンダー戦略にどのような影響を与えていますか?

SONiCなどのオプションにより購買者はホワイトボックススイッチを混在させることができ、既存企業は独自ハードウェアではなくAIネイティブソフトウェアで差別化することを迫られています。

最終更新日: