パッシブ光ネットワーク(PON)機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.71 十億米ドル |

| 市場規模 (2031) | 61.49 十億米ドル |

| 成長率 (2026 - 2031) | 9.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー-equipment-market/passive-optical-network-(pon)-equipment-market_1591159407616_MP_Passive_Optic_Network_(PON)_Equipment_Market.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパッシブ光ネットワーク(PON)機器市場分析

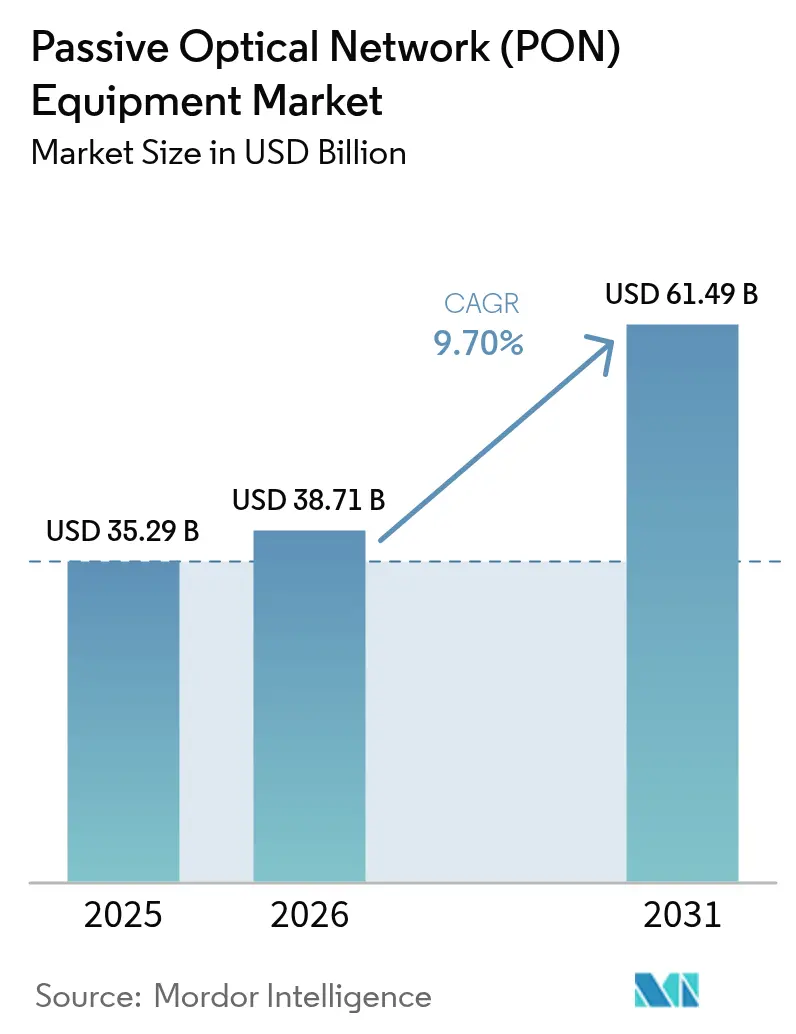

パッシブ光ネットワーク機器市場規模は2025年に352億9,000万USDと評価され、2026年の387億1,000万USDから2031年には614億9,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.70%となっています。銅線およびハイブリッドファイバー同軸ループから全光ファイバーアクセスへの継続的な移行、50G-PON仕様の標準化、そして政府補助による農村部の構築展開が、パッシブ光ネットワーク機器市場に持続的な追い風をもたらしています。北米の既存大手通信事業者によるXGS-PONアップグレードの積極的な推進、中国における持続的なFTTR展開、そして低遅延5Gトランスポートへの新興需要が成長見通しをさらに強化しています。コンボPONラインカード、分離型OLTシステム、およびクラウドネイティブ管理スイートを提供するベンダーは、事業者が柔軟性、電力効率、サプライチェーン耐性を追求する中で最も有利な立場に置かれています。一方、パッシブ光LANおよび分離型OLTプラットフォームへの企業の関心の高まりが、従来の通信事業者を超えて顧客基盤を拡大し、パッシブ光ネットワーク機器市場の機会領域を加速させています。[1]米国連邦通信委員会、「インフラ投資・雇用法ブロードバンドプログラム」、FCC.GOV

レポートの主要ポイント

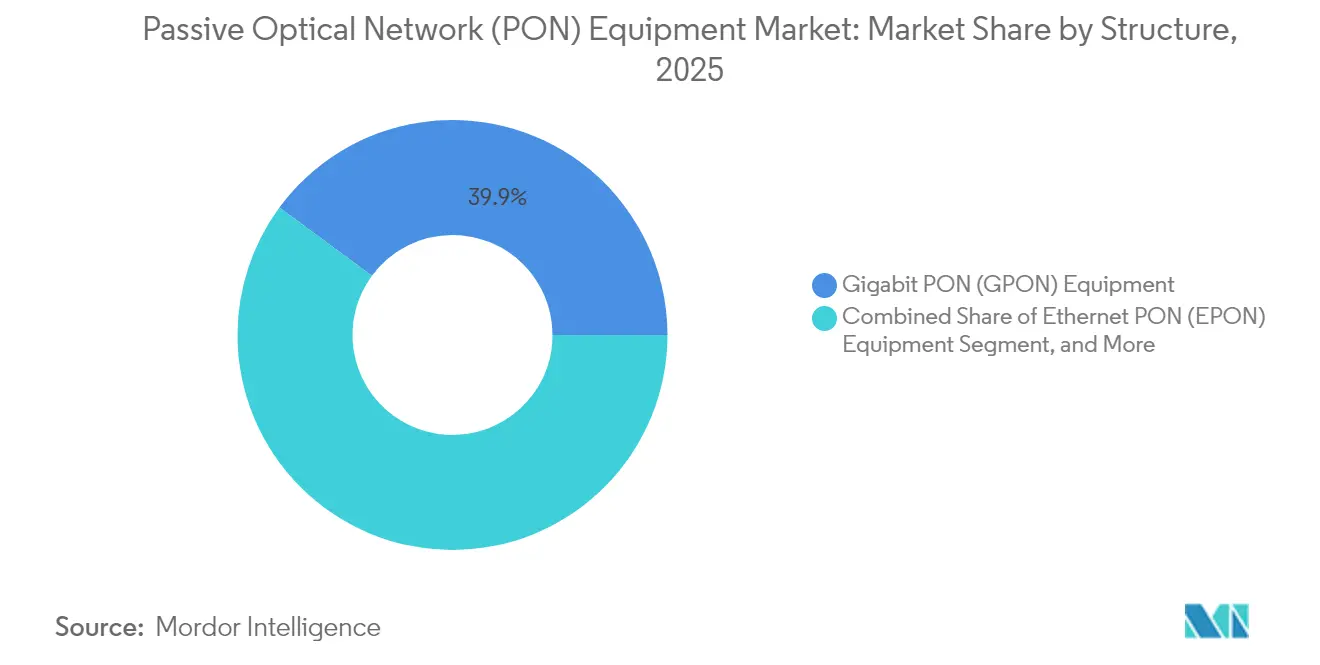

- 構造別では、GPONが2025年のパッシブ光ネットワーク機器市場シェアの39.90%を占めてトップとなり、50G-PON/NG-PON2プラットフォームは2031年までに10.55%のCAGRで拡大する見込みです。

- コンポーネント別では、OLTシステムが2025年のパッシブ光ネットワーク機器市場規模の46.05%を占め、ONTユニットは2031年まで10.88%のCAGRで拡大しています。

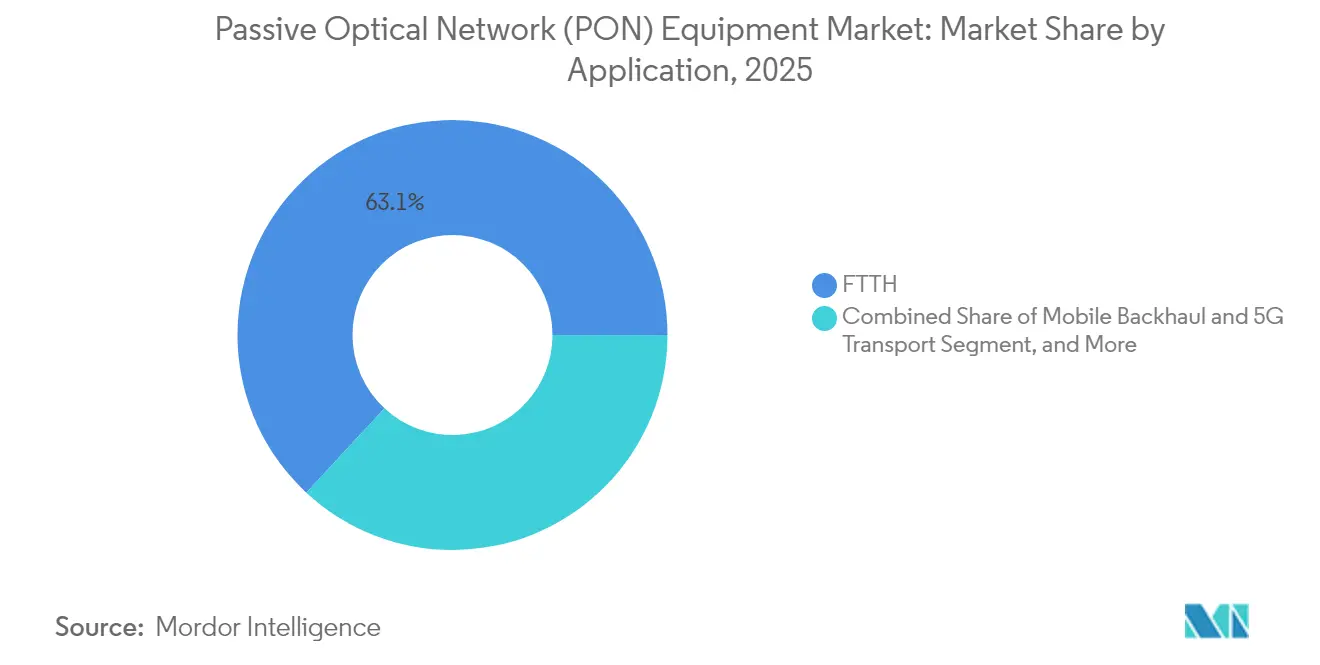

- アプリケーション別では、FTTHが2025年のパッシブ光ネットワーク機器市場において収益シェアの63.10%を占め、モバイルバックホールは2031年まで10.95%のCAGRで成長する見込みです。

- エンドユーザー別では、通信事業者が2025年のパッシブ光ネットワーク機器市場規模の70.10%のシェアを維持し、企業・データセンターが最速の11.02%のCAGRを記録しています。

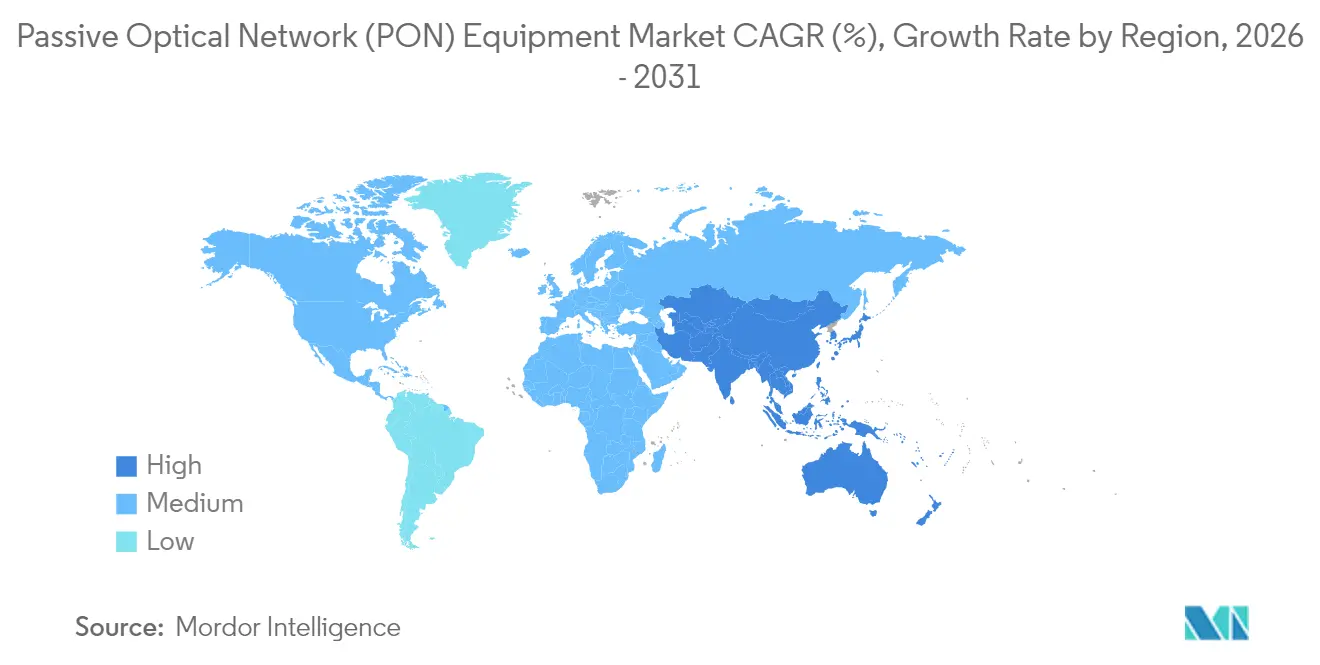

- 地域別では、アジア太平洋地域が2025年のパッシブ光ネットワーク機器市場収益の38.40%を占め、2031年まで最高の10.32%のCAGRを記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパッシブ光ネットワーク(PON)機器市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北米におけるXGS-PONアップグレードの加速 | +2.1% | 北米(欧州への波及あり) | 短期(2年以内) |

| 政府資金による農村部FTTHの展開 | +2.8% | グローバル(北米、欧州、および新興アジア太平洋市場に集中) | 中期(2~4年) |

| 50G-PON標準化と初期試験 | +1.9% | アジア太平洋地域中心(北米・欧州へ拡大) | 中期(2~4年) |

| 省エネ型「コンボPON」OLT設計 | +1.4% | グローバル(持続可能性規制により欧州に重点) | 長期(4年以上) |

| キャンパスおよびデータセンターにおけるパッシブ光LANの民間導入 | +1.6% | 北米および欧州(アジア太平洋地域で新興) | 中期(2~4年) |

| クラウド管理型分離OLTの急速な普及 | +1.2% | グローバル(北米主導) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

XGS-PONアップグレードの加速が北米の近代化を牽引

AT&T、Verizon、Brightspeedなどの米国通信事業者は、対称10 Gbpsスループットと既設GPONラインと共存可能なコンボ光学機器を理由に、XGS-PONを将来の固定アクセス計画の中核に据えています。[2]AT&T Inc.、「光ファイバー拡張戦略とタイムライン」、ATT.COM調達範囲はシャーシ、ラインカード、ONTに及び、ユーザー当たり平均収益を向上させるプレミアムサービスの提供を可能にしています。各新規光ファイバーロケーションには局内設備と顧客宅内設備の両方が必要なため、パッシブ光ネットワーク機器市場は直接的な恩恵を受けています。標準化された共存光学機器が切り替え時のサービス中断を最小化しています。連邦ブロードバンド補助金と相まって、この勢いが設備投資を前倒しさせ、北米を早期採用の中心地として確固たるものにしています。

政府資金による農村部FTTHプログラムが需要を再構成

2024年に世界全体で1,000億USDを超える公的プログラムにより、未整備の農村世帯が光ファイバー展開の優先対象となりました。オープンアクセスルールおよび国内コンテンツ条項が地域ベンダーと高分岐比に有利に働いています。長距離光学機器および耐候性屋外ONTは、長距離ループと過疎地域に直面する通信事業者にとって重要性を増しています。資金スケジュールがまた建設工程を圧縮し、プロジェクトサイクルの早期における受注量を促進しています。これにより、パッシブ光ネットワーク機器市場は密集した都市部から農村周辺部への地理的需要の再分配を経験し、中堅サプライヤーにとって新たな競争の場が生まれています。

50G-PON標準化が次世代計画を加速

ITU-T G.9804シリーズの確定により、商用50G-PONハードウェアの安定した設計指針が整備されました。エジプトおよび南アフリカでのフィールド試験により、既存のODN(光配線網)上で25 Gbpsの対称スループットが検証され、外部設備への投資が保護されています。共存波長により、帯域幅の閾値を超えた時点で事業者が有機的にアップグレードできます。この標準は成熟しつつある25G光学機器およびDSP(デジタル信号処理)の進歩と整合し、ビット当たりコストを低減します。その結果、パッシブ光ネットワーク機器市場は、事業者が2026年の大規模展開に向けた調達スケジュールを組む中で変曲点を迎えようとしています。

省エネ型コンボPON設計が持続可能性要件に対応

欧州のエネルギー効率指令は通信事業者にネットワーク消費電力の削減を求めています。GPON、XGS-PON、50G-PONを1ポートで対応できる統合ラインカードは、個別カードと比較して最大35%の消費量削減を実現します。ダイナミックスリープモードとAI駆動の負荷分散により、加入者当たりワット数が削減され、運用費用とカーボンフットプリントが縮小します。このため、エネルギーパフォーマンスが正式なRFP評価指標となり、ベンダーに設計競争力の強化を促しています。長期的には、効率スコアが世界的な購買基準に影響を与え、強力なエコ認証を持つサプライヤーのプロファイルを高めています。

制約要因の影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 短期的なXGS-PON ONU供給不足 | -1.8% | グローバル(北米・欧州で最も深刻) | 短期(2年以内) |

| 発展途上地域での光ファイバースプライシングに係る熟練労働者不足 | -2.2% | アジア太平洋、中東・アフリカ、南米の新興市場 | 中期(2~4年) |

| レガシー銅線/HFC資産の減損リスク | -1.5% | 北米および欧州(特にケーブルMSO市場) | 長期(4年以上) |

| ベンダー固有のOLTファームウェアに関するサイバーセキュリティ上の懸念 | -1.1% | グローバル(政府・防衛ネットワークで深刻化) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンのボトルネックがONUの供給を制約

世界的な半導体の不均衡により、先進的な10G光学機器およびSoC(システムオンチップ)のリードタイムが長期化し、XGS-PON ONUの納期が1年以上に延びています。調達力に乏しい中小ISPは大手通信事業者の後塵を拝し、加入者の開通が遅延し収益が先送りとなっています。一部の事業者は高コストのコンボPON ONTを発注することでリスクヘッジを行い、部品コストを押し上げています。地政学的緊張が続く中、パッシブ光ネットワーク機器市場は高い在庫バッファーおよびリショアリング(国内回帰)施策への対応を迫られています。

熟練労働者不足が光ファイバー構築を遅延

インド、ナイジェリア、ブラジルでの光ファイバー設備建設は、技術者不足が40%に達するという課題を抱えており、これは限られた訓練制度と熟練労働者の高い流出率を反映しています。スプライシングの精度と安全基準には資格が必要であり、労働コストを押し上げてプロジェクトスケジュールを延伸させています。ターンキーサービスとトレーニングカリキュラムをバンドル提供するベンダーが差別化を図っています。しかし、労働力の供給が追いつくまで、パッシブ光ネットワーク機器市場はプロジェクト時期の変動に悩まされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造別:高容量プラットフォームへの移行が加速

現在の収益はGPONの根強いフットプリントを反映していますが、事業者は戦略的に次世代プラットフォームへの資金投入を進めています。2025年において、GPONはパッシブ光ネットワーク機器市場規模の最大39.90%のシェアを獲得しました。グリーンフィールドの宅内通過目標に対する需要は依然として堅調ですが、帯域幅成長曲線は通信事業者にXGS-PONオーバーレイのスケジュール策定を促し、さらに密集した都市部向けに50G-PONのパイロット導入を進める動きも強まっています。1枚のラインカードでコンボ光学機器を提供するベンダーは、事業者がコストとロードマップの確実性のバランスを取るのを支援し、パッシブ光ネットワーク機器市場のマルチスタンダード均衡を維持しています。予測期間を通じて、50G-PON/NG-PON2機器は10.55%のCAGRで拡大し、2031年までに予測シェアミックスを再調整する速度となっています。

事業者は波長共存を活用してGPONとXGS-PONを同時に運用し、顧客の解約タイミングと顧客アップグレード計画が一致するまでスプリッターとONTを保護しています。アジア太平洋地域が50G-PONの概念実証をリードする一方、米国のプロバイダーは上り方向のトラフィックデルタに先手を打つため2026年から試験開始を見据えています。対称ブロードバンドに関する政策要件も技術選択を誘導しています。その結果、パッシブ光ネットワーク機器市場は一括入れ替えではなく階層的なアーキテクチャ経路を示し、ホットスワップ対応光学機器を持つモジュラーシャーシが優位に立っています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

コンポーネント別:局内インテリジェンスが収益比重を牽引

2025年において、OLTシャーシとラインカードがパッシブ光ネットワーク機器市場規模の46.05%を実現し、集約インテリジェンスとしての中枢的役割を裏付けています。各OLTポートは最大128宅への対応が可能であり、ユニット数が少ないにもかかわらずドル貢献度が大きくなっています。機能差別化は現在、オープンAPI、SDNエージェント、AIを活用した電力スケーリングを中心に展開されており、これらはパッシブ光ネットワーク機器市場内のソフトウェアアタッチ率を高める属性です。光ファイバー構築がフットプリントを拡大し、デバイスのリフレッシュサイクルが短縮する中、ONT/ONU出荷台数は10.88%のCAGRで増加しています。

コンポーネント環境はマーチャントシリコン設計とプラガブル光学機器に傾きつつあり、ホワイトボックスベンダーがシェアを獲得しています。分離型OLTアーキテクチャは制御プレーンとデータプレーンを分離し、事業者がマーチャントブレードとサードパーティソフトウェアを調達できるモデルを可能にしており、このモデルはすでにデータセンターで実証済みです。パッシブスプリッター、アッテネーター、WDMカプラーは引き続き不可欠ですが急速にコモディティ化が進んでおり、マージンプールのシフトはインテリジェントシリコンと制御ソフトウェアへと向かっています。その結果、パッシブ光ネットワーク機器市場はオープンインターフェースを持つエンドツーエンドのエコシステムを提供するサプライヤーを評価する構造となっています。

アプリケーション別:5Gトランスポートが高成長ユースケースに

FTTHは2025年において63.10%の支配的シェアを維持しましたが、モバイルバックホールが10.95%のCAGRで最速の成長を遂げる分野として浮上しています。マクロセルの高密度化と小型セルの急増がマイクロ波リンクに負荷をかけ、タワーや屋上サイトへの光ファイバーアクセスを後押ししています。パッシブ光スプリッターが密集した無線機への電力供給を効率的に行い、堅牢なOLTの新規販売を支えています。パッシブ光ネットワーク機器市場はまた、空港、医療キャンパス、製造工場でのパッシブ光LANの展開からも恩恵を受けており、レイヤー1のシンプルな設計が運用コストを削減しています。

スマートシティのセンサーネットワーク、ユビキタスWi-Fiオフロード、V2X回廊は、低遅延と対称スループットを重視する将来のアプリケーションを示唆しています。自治体は市民サービスと卸売容量リースを処理する共有光ファイバー回廊を視野に入れており、アドレッサブルな需要をさらに拡大しています。予測期間を通じて、多様なアプリケーションが住宅建設プログラムに内在する景気循環性を緩和し、パッシブ光ネットワーク機器市場をより広いデジタルインフラ予算に位置付けています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

エンドユーザー別:企業・データセンターの導入が加速

通信事業者は2025年に70.10%のシェアで引き続き主要な購買者であり続けていますが、民間企業とハイパースケーラーはキャンパス内にパッシブ光LANを展開し、ラックレベルの相互接続にPONを採用する中で11.02%のCAGRを記録しています。シンプルなケーブリング、ポート当たりの低消費電力、集中管理がフットプリントのスリム化を求めるITチームに支持されています。一方、ケーブルMSOはレガシーDOCSIS(同軸ケーブルを介したデータサービス)の償却タイムラインのため光ファイバー移行を段階的に進めていますが、早期採用のMSOはすでにグリーンフィールド地区をXGS-PONに直接移行させています。企業が機器サプライヤーやシステムインテグレーターと直接契約するにつれて、パッシブ光ネットワーク機器市場は通信事業者の設備投資サイクルから多様化し、より安定した収益トレンドをもたらしています。

地域分析

アジア太平洋地域は2025年収益の最大38.40%のシェアを占め、すでに3,000万加入者を数える中国の全国的なFTTR展開に支えられています。光ファイバーを戦略的インフラとして位置付ける地域政策が税制優遇と低利融資を提供し、国内ベンダーに規模の優位性をもたらしています。インドおよびインドネシアは中国のモデルに倣い、2030年まで毎年2桁台の宅内通過追加を目標としており、パッシブ光ネットワーク機器市場の出荷量を2桁水準で持続させています。

北米はインフラ投資・雇用法(Infrastructure Investment and Jobs Act)がブロードバンド構築に650億USDを配分することにより、資金力に裏付けられた急成長を享受しています。大手通信事業者は農村部および都市周辺部へのXGS-PONの展開を加速させ、電力協同組合はPONを導入して収益多様化を図っています。ベンダーの多様化が顕著なテーマとなっており、事業者は地政学的・サプライチェーンリスクを軽減するために少なくとも2社のサプライヤーに受注を分散させています。加入者当たりワット数やリサイクル可能性などの持続可能性指標がRFP評価に影響を与え、パッシブ光ネットワーク機器市場全体でベンダーのロードマップに影響を及ぼしています。

欧州は欧州投資銀行(European Investment Bank)の融資とグリーンネットワーク設計への重点により着実な成長を維持しています。オープンアクセス義務が卸売光ファイバーモデルを促進し、競争力のあるISPがOLTポートを賃借することを奨励しています。中東・アフリカおよびラテンアメリカの新興市場では、各国政府が光ファイバーバックボーンを優先するデジタル経済計画を策定していますが、為替制約と技術者不足が短期的な量を抑制しています。とはいえ、湾岸協力理事会(Gulf Cooperation Council)加盟国でのパイロットプロジェクトがギガビットコミュニティの実現を示し、地域全体に拡大することで、パッシブ光ネットワーク機器市場に多様な成長の柱を加えています。

規制環境

規制要件と標準の更新は、主要地域全体でPON機器の仕様、相互運用性、および調達規則を引き続き形成している。欧州連合では、ギガビット・インフラ法(規則(EU)2024/1309)が、2026年2月12日から新築および大規模改修においてファイバー対応の物理インフラを要求し、さらに加盟国に対して2025年11月12日までにビル内ファイバー接続に関する国内規格の採用を促すことで、ファイバーアクセスインフラへの構造的な需要を生み出している。これらの措置は、PON対応のビル内接続に対する対象設置基盤を拡大し、建設業者、アクセス事業者、機器ベンダー間で必要となる調整を増大させる。

標準の面では、ITU-Tの更新が複数世代の共存計画を支援しており、50G-PONのPMD層を改良するITU-T G.9804.3改正2(2024年3月)や、XGS-PONのTC層の整合性を更新するITU-T G.9807.1改正1(2025年5月)が含まれ、これらはベンダーのテスト計画や事業者のRFP文言にも影響を与えている。中国もまた、2025年2月1日に実施されたGB/T 44816.1-2024およびGB/T 44816.2-2024を通じて、国内展開で使用されるXG-PONおよびXGS-PONシステムの相互運用性要件をカバーする国内相互運用性の整合を強化した。米国では、BEAD資金を受けたサブグランティーが、FCCの方法論およびNTIAの閾値に整合したパフォーマンステスト義務を負っており、資金提供による構築中のコンプライアンスに機器選定と光学予算の前提を結び付けている。

競合状況

2024年の出荷量において上位5社が約70%を支配しており、中程度の集中度を示しています。Huaweiは31%のシェアでトップに立ち、エンドツーエンドのポートフォリオと自社製光学コンポーネントの製造を活用しています。Nokiaは14%、Ericssonは13%でソフトウェア定義アクセスと標準化のリーダーシップを強調しています。ZTEとFiberHomeが上位層を形成しています。Adtran、Calix、CommScopeなどの新興ベンダーは、分離型OLTとオープンソース制御スタックをオルタナティブとして位置付け、パッシブ光ネットワーク機器市場をマルチベンダーエコシステムへと緩やかに移行させています。

戦略的差別化はサプライチェーンの耐性とサイバーセキュリティの保証にますます集中しています。欧州の通信事業者はSBOM(ソフトウェア部品表)文書と第三者機関によるペネトレーションテストを要求しており、西側およびオープンソース親和性のあるサプライヤーに機会が傾いています。[4]米国国立標準技術研究所、「ネットワーク機器のサイバーセキュリティフレームワーク」、NIST.GOV並行して、中国のベンダーは東南アジアでの製造拡大により地政学的リスクをヘッジしています。光学コンポーネント専業企業とODMハードウェアメーカーのパートナーシップがホワイトボックスソリューションの市場投入を加速させ、パッシブ光ネットワーク機器市場全体の価格ベンチマークを見直させています。

M&A活動は垂直統合とソフトウェア能力拡大に焦点を当てています。Verizonの2024年末におけるFrontier Communicationsの光ファイバー資産の買収により購買力が集約され、CommScopeの2025年のAltice LabsとのパートナーシップによりベアメタルOLT上にクラウドネイティブオーケストレーションが導入されました。ターンキートレーニング、ファイナンシング、マネージドサービスのオーバーレイを提供するサプライヤーは、顧客が設備投資と運用の簡素化のバランスを追求する中で防御力のある提案を育んでいます。最終的な結果として、規模、オープン性、セキュリティがパッシブ光ネットワーク機器市場内の成功の軌跡を共に定義する競争の場が形成されています。

パッシブ光ネットワーク(PON)機器産業のリーダー企業

ADTRAN, Inc.

Calix, Inc.

Huawei Technologies Co., Ltd.

Mitsubishi Electric Corporation

Motorola Solutions, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、GPON、XGS-PON、および新興の25G/50Gロードマップ全体でアップグレードの摩擦を減らす、複数世代・標準準拠のプラットフォームに集中している。事業者とベンダーは、XGS-PONおよび50G-PONに関するITU-Tガイダンスや、超高速PON(50Gbit/s超)に関するITU-T SG15内での継続的な研究作業といった正式な仕様への言及を増やしており、これによりモジュール式OLTアーキテクチャ、共存対応の光学部品、および大規模で混在するPON世代を管理できるソフトウェアへの需要が維持されている。最も対応可能な機会は、中央局およびハブ集約のアップグレード(OLTシャーシおよびラインカード)とONT更新サイクルを組み合わせたものに集中しており、特に事業者がデュアルソーシングと分離型調達アプローチによってサプライチェーンリスクを均衡させている領域が中心である。

公的資金による、プログラム主導の構築は、大規模な入札パイプラインを引き続き形成している。米国では、BEADプログラムの資金(424.5億米ドル)がアクセスの難しい地域でのファイバー展開を支援し、長期的にパフォーマンステスト体制を通過できる機器選定を促している。2026年の活動においても、より具体的な調達・構築の兆候が現れており、Golden State Fiberがカリフォルニアの展開向けPON機器供給のRFP(2026-GSCA-RFP-002、2026年7月)を発行し、Nokiaはaltafiberに選定され(2026年1月)、25G PONおよびマルチギガビット光ソリューションを用いたオハイオ州およびハワイ州でのファイバー拡張を行う。ラストマイルアクセス以外でも、Eletronetが総到達距離25,000kmまでネットワークを拡張・現代化するためにNECとNokiaを選定(2026年2月)した大規模な光学現代化プログラムのように、追加ルートおよびエッジサイトを伴うコヒーレント・バックボーンおよびエッジ容量に対する隣接需要を強化しており、これは高速PONアクセス展開および管理スタックのアップグレードを支えている。

最近の業界動向

- 2026年6月: Huaweiは2026年MWC上海において、高密度50G-PONサービスボードを含む複数のAI光ネットワーク製品を発表した。この発表は、50G時代の容量需要に対応する高密度アクセスプラットフォームへのベンダーの取り組みを強化し、50G-PONをAI時代のトラフィックパターンに対応するアクセス層の構成要素として位置づけている。

- 2026年5月: Calixは、標準準拠の50G-PONをサポートするためにCalix Oneプラットフォームを拡張したことを発表し、住宅、業務、およびMDU展開向けのAXOS E7-2ラインカードを強調した。これにより、既存の外部プラント設備や運用ツールを維持しつつ、混在するPON世代全体でより高速な接続を求める事業者向けのアップグレード選択肢が拡大する。

- 2025年5月: ADTRANとNetomniaは、SDX 6400シリーズを用いて英国初の商用50G-PON展開を完了した。この展開により、50G-PONは試験段階から実際の商用環境へと移行し、大規模なアクセスネットワークの再構築を伴わずに共存を重視したアップグレードのための参照アーキテクチャを提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、中央局から顧客拠点まで、ファイバーアクセスネットワークの構築およびアップグレードに使用されるパッシブ光ネットワーク(PON)機器から得られる収益を市場として対象としている。これには、共有ファイバー配線を可能にするアクティブなエンドポイントおよび支援用光学要素が含まれる。

対象範囲の除外事項:土木工事および設置サービス、ファイバーの埋設工事、および機器販売の対象外にある継続的なマネージドサービス収益は除外する。

セグメンテーション概要

- 構造別

- イーサネットPON(EPON)機器

- ギガビットPON(GPON)機器

- 10G PON / XGS-PON機器

- 50G PONおよびNG-PON2機器

- コンポーネント別

- 光回線終端装置(OLT)

- 光ネットワーク終端装置(ONT/ONU)

- 波長分割多重化装置/逆多重化装置

- 光電力スプリッターおよびカプラー

- 光ケーブルおよびパッシブ接続

- アプリケーション別

- FTTH / FTTx

- モバイルバックホールおよび5Gトランスポート

- パッシブ光LAN(POL)/企業向け

- スマートシティおよびIoTインフラ

- その他のアプリケーション

- エンドユーザー業種別

- 通信事業者およびISP

- 光ファイバーへ移行中のケーブルMSO

- 企業およびデータセンター

- 政府・防衛ネットワーク

- その他のエンドユーザー業種

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋

- 中東・アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場モデルを確定する前に、ファイバーの構築およびアップグレードに関する需要の背景を設定するのに役立った。主に、ITU、OECDのブロードバンド統計、米国のFCCブロードバンドデータ、および大規模ファイバー市場における各国規制当局の発表など、公的な通信・ブロードバンド指標を使用した。標準および展開の方向性は、ITU-TおよびIEEEの発行物などの資料を用いて確認した。これは、PON世代とアップグレードの経路が、支出がある技術から別の技術へ移行する速度にしばしば影響を与えるためである。

また、企業の年次報告書、決算説明会の記録、および投資家向け説明資料を確認し、製品構成に関する言及、地域別の勢い、およびアクセス機器の価格動向を把握した。出荷、貿易動向、特許、および公的契約活動について迅速な相互確認が必要な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、輸出入の出荷レベルデータ、および世界の契約・入札情報に関する有料サブスクリプションを利用した。ここに記載したデスクリサーチの情報源は例示であり、入力の収集、検証、および明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査では、何が購入されているか、いつアップグレードが行われるか、および予算がPONの各層にどのように分配されているかを検証することに重点を置いた。ネットワーク事業者およびサービスプロバイダー、機器サプライヤーおよび販路パートナー、そしてOLTおよびONT/ONUの展開状況やパッシブ光配線ニーズを追跡する技術担当者など、さまざまな関係者にヒアリングを行った。これは世界的な市場であるため、展開速度や価格が異なる地域において前提を調整できるよう、主要なファイバー構築地域全体で調査対象のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | CXO:14% | アジア太平洋地域:41% |

| ミッドティア:44% | 部門・ユニットリーダー:32% | 欧州・中東・アフリカ:36% |

| 中小プレーヤー:17% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定・予測

当社の市場規模算定は、事業者レベルでのブロードバンド接続の追加、FTTH/FTTx展開プログラム、およびPON世代の移行を用いてファイバーアクセスの拡大とアップグレードサイクルを再構築するトップダウン方式から始まる。これらの需要指標は、OLT、ONT/ONU、および光配線部品にわたる構成比の前提を用いて機器支出に変換され、その後、米ドルでの価格正規化が行われ、年々の比較の一貫性が保たれる。

総計を現実的なものに保つため、ONT/ONUのサンプル化したASPと単位数量、OLTシャーシおよびラインカードの取り付け率に関する販路確認、地域別のサプライヤー側収益分割など、選択的なボトムアップ推定を用いて算出結果を裏付けた。主要なモデル入力には、GPONからXGS-PONへのアップグレード時期、OLTにおけるポート密度と利用率、ONT/ONUの数量を左右する加入者増加数、パッシブ部品の密度に影響を与える分割比率、そしてグリーンフィールド構築対比オーバービルドまたは更新プロジェクトにおける支出差異が含まれる。ある国または用途において明確な公開データが不足している場合、代替指標(ファイバー整備済み住宅数、ブロードバンド普及率の傾向、および事業者の資本支出の方向性)を用いてギャップを処理し、それをインタビューによって検証した。

予測に関しては、規制上の資金サイクル、5Gトランスポートの需要、およびマルチギガビットサービスの開始が支出を加速または遅延させる可能性があるため、展開速度およびアップグレード導入を基準としたシナリオ分析を使用した。最終的な予測経路は、専門家からのフィードバックにより、価格下落および従来型GPONと新しい10Gおよび50G対応展開との間の構成比変化について合意が得られた後にのみ調整された。

データ検証・更新サイクル

検証は複数の層で行われ、異常値を早期に検出し、最終確定前に修正できるようにした。モデル化した総計を、事業者の資本支出に関する言及、既知のファイバー構築目標、および観察されたPON世代導入の変化といった独立した指標と比較し、地域または構成要素ごとの大きな差異について調査した。数値が予想範囲外に変動した場合、その変化が価格、時期、または実際の需要変動によるものかを確認するため、回答者に再度連絡した。

最終承認前に、複数回のアナリストによる確認作業でこの作業をレビューし、前提、計算、および単位換算について再度一貫性を確認する。報告書は年次で更新され、重要な事象が発生した場合には中間更新を行い、提供直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのパッシブ光ネットワーク(PON)機器市場規模と他の公表推定値との比較

PON機器の公表市場規模は、各グループが機器として何を数えるかを異なって定義し、アップグレードや置き換えを常に同じように扱わないため、しばしば異なる。開始年として選ばれる年も重要であり、特に大規模なファイバープログラムがOLT購入の一時的な急増やONT/ONU量の急増を生み出す場合には特に重要となる。

ベンチマーク表では、主に一部の推定値がより広範な光アクセスおよび伝送関連項目を含んでいるのに対し、他の推定値は限定されたエンドポイント群のみを数えているため、大きな差が生じている。Mordor Intelligenceのモデルでは、2025年の値はOLT、ONT/ONU、および光配線要素にわたる定義されたPON機器カテゴリーに結び付けられており、単一の混合成長要因を適用するのではなく、アップグレードの周期的な入力および米ドル正規化のタイミングと整合するように保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 35.29 B (2025) | |

| 業界誌A | USD 19.79 B (2024) | 異なる基準年を使用しており、コアアクセス機器を重視しているように見えるため、パッシブ光配線要素、およびアクティブなエンドポイントの支出を押し上げるアップグレード主導の置き換えサイクルを過小評価する可能性がある。 |

| 地域コンサルティング会社B | USD 7.54 B (2024) | より狭い機器の定義を適用している可能性が高く、光配線ネットワークの一部および高速PONアップグレード支出を除外している可能性があり、これにより完全なPON機器スタックと比較して対象とする収益プールが減少する。 |

これらを総合すると、この比較は、範囲の境界と基準年のタイミングが、単一の成長仮定ではなく、ギャップの大部分を左右していることを示唆している。モデルを事業者の展開指標、構成要素の密度、および機器種別ごとの価格推移に対して追跡可能な状態に保つことで、各ステップを説明し、新たな展開データが入手された際にも明確に更新することができる。

レポートで回答される主要な質問

2026年のパッシブ光ネットワーク機器市場規模はどのくらいですか?

パッシブ光ネットワーク機器市場規模は2026年に387億1,000万USDで、2031年までに614億9,000万USDに達する予測です。

2031年までのパッシブ光ネットワーク機器の予想成長率はどのくらいですか?

当市場は2026年~2031年の期間中、9.70%のCAGRで成長すると予測されています。

パッシブ光ネットワーク展開においてどの地域がリードしていますか?

アジア太平洋地域が世界収益の38.40%を占めており、公共政策が支持するFTTRおよびFTTHプログラムの大規模な展開が牽引しています。

最も急速に成長しているパッシブ光ネットワーク技術セグメントはどれですか?

50G-PONおよびNG-PON2機器は、増大する帯域幅需要とITU標準の確定により、最高の10.55%のCAGRを示しています。

企業がパッシブ光LANを採用する理由は何ですか?

企業はシンプルなケーブリング、低消費電力、および従来のイーサネットアーキテクチャと比較した集中管理を理由にパッシブ光LANを支持しています。

最終更新日: