インテリジェントネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

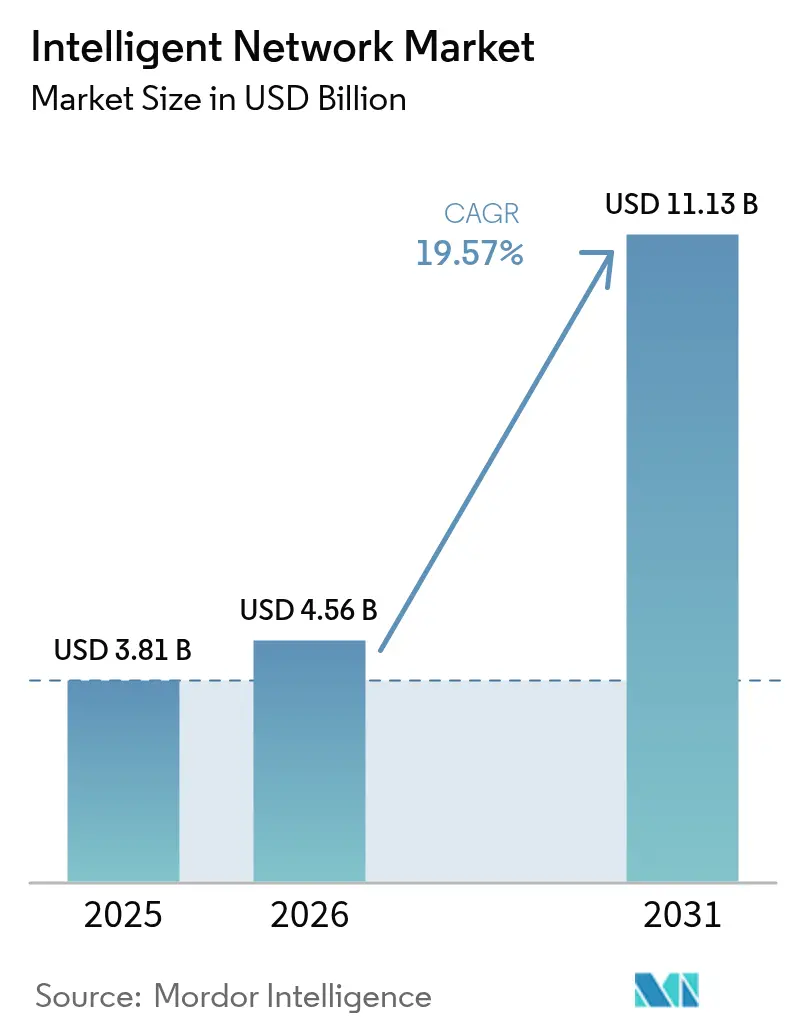

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 11.13 十億米ドル |

| 成長率 (2026 - 2031) | 19.57% CAGR |

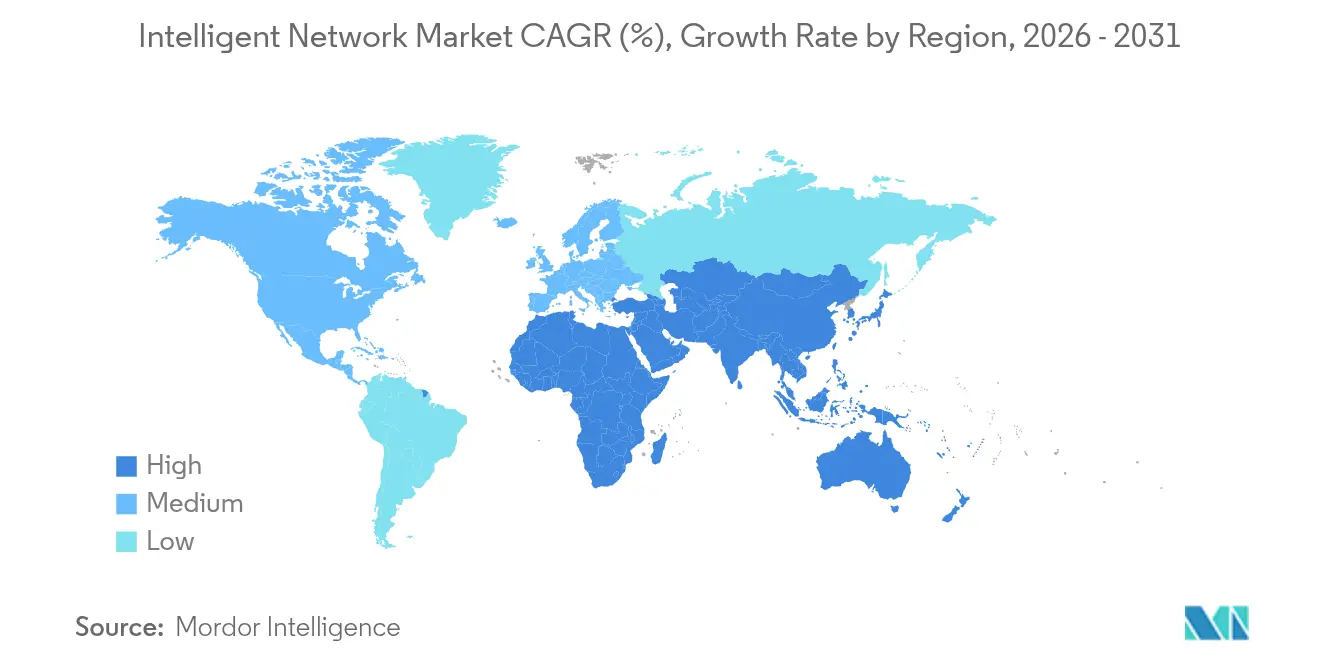

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

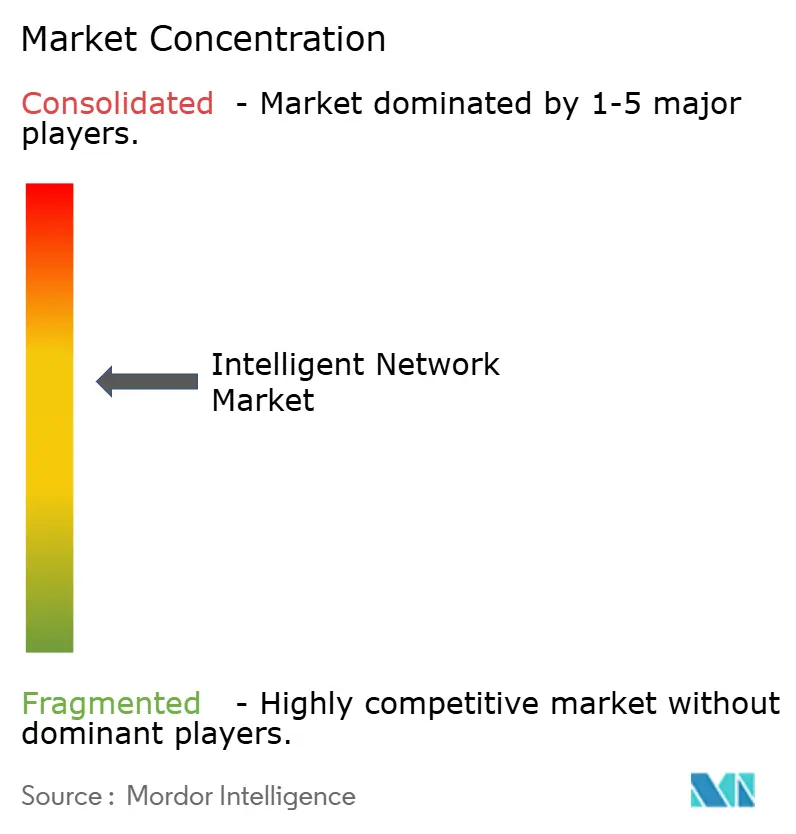

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェントネットワーク市場分析

インテリジェントネットワーク市場規模は2025年にUSD 38億1,000万と評価され、2026年のUSD 45億6,000万から2031年にはUSD 111億3,000万へと、予測期間(2026年~2031年)における年平均成長率(CAGR)19.57%で成長すると推定されます。AI駆動型オーケストレーションへの通信事業者(テレコム)投資の急増が強い勢いをもたらしており、その分野へのグローバル支出は2024年のUSD 60億から2028年にはUSD 200億へと拡大する見込みです。ハイパースケールデータセンター事業者は2025年だけでインフラにUSD 2,150億をコミットしており、この規模がネットワークにトラフィックスパイクを自律的に管理することを求めています。ソフトウェア自動化スイートはすでにコンポーネント領域の42%を占め、クラウド/SaaS展開は大規模な設備投資を必要とせず俊敏性を求める企業の間で実装の55%を占めています。現時点での採用は大企業が61.5%を占めていますが、AIネットワーキングツールが利用しやすくなるにつれ、中小企業も加速しています。ネットワーク分析が全アプリケーションの中で33%のシェアを持って首位に立ち、通信サービスプロバイダーが47%シェアで最大のエンドユーザーグループであり続けています。地域別では北米が37%の収益シェアを占めていますが、アジア太平洋地域(APAC)はUSD 3,000億のAIエコシステムと積極的な5Gロールアウトを背景に、24.9%のCAGRで最も急速に進展しています。

主要レポートの要点

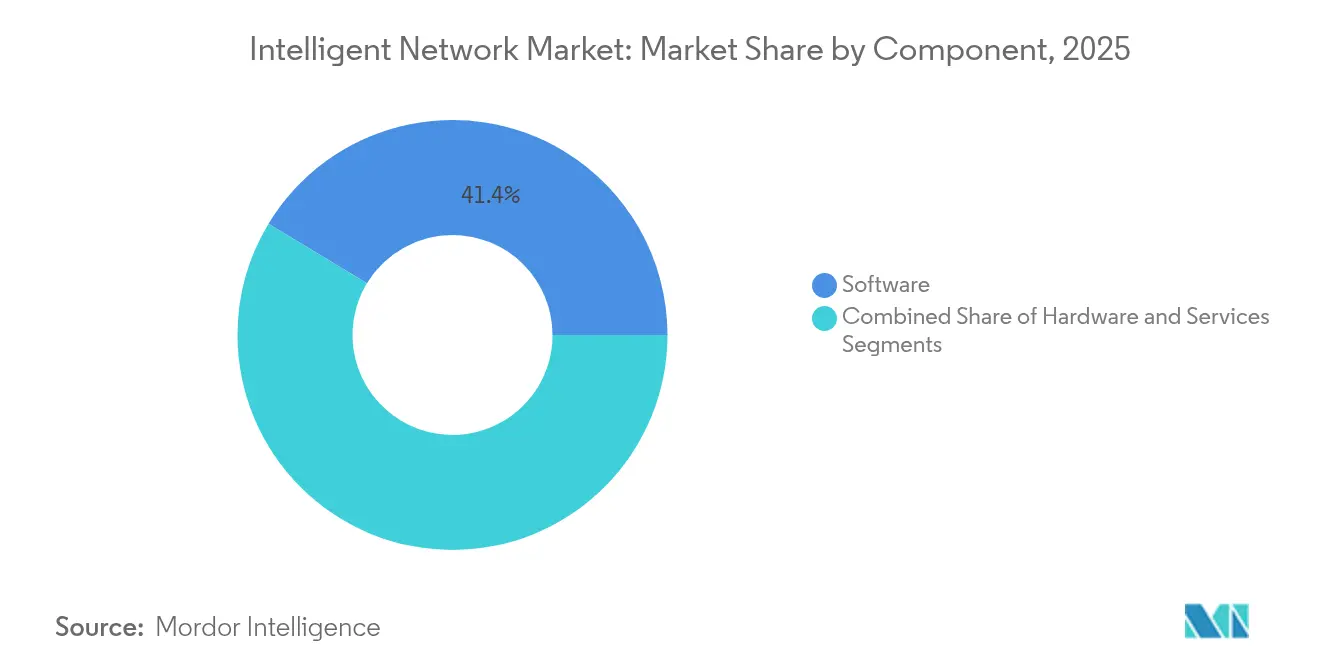

- コンポーネント別では、ソフトウェア自動化スイートが2025年に41.35%の収益シェアで首位を占め、サービスは2031年にかけて23.3%のCAGRで成長すると予測されます。

- 展開モード別では、クラウド/SaaSが2025年のインテリジェントネットワーク市場シェアの54.25%を占め、ハイブリッド展開が2031年にかけて最速の27.6%のCAGRを記録する見込みです。

- 企業規模別では、大企業が2025年のインテリジェントネットワーク市場規模の60.70%を占め、中小企業(SME)は25.9%のCAGRで拡大する見通しです。

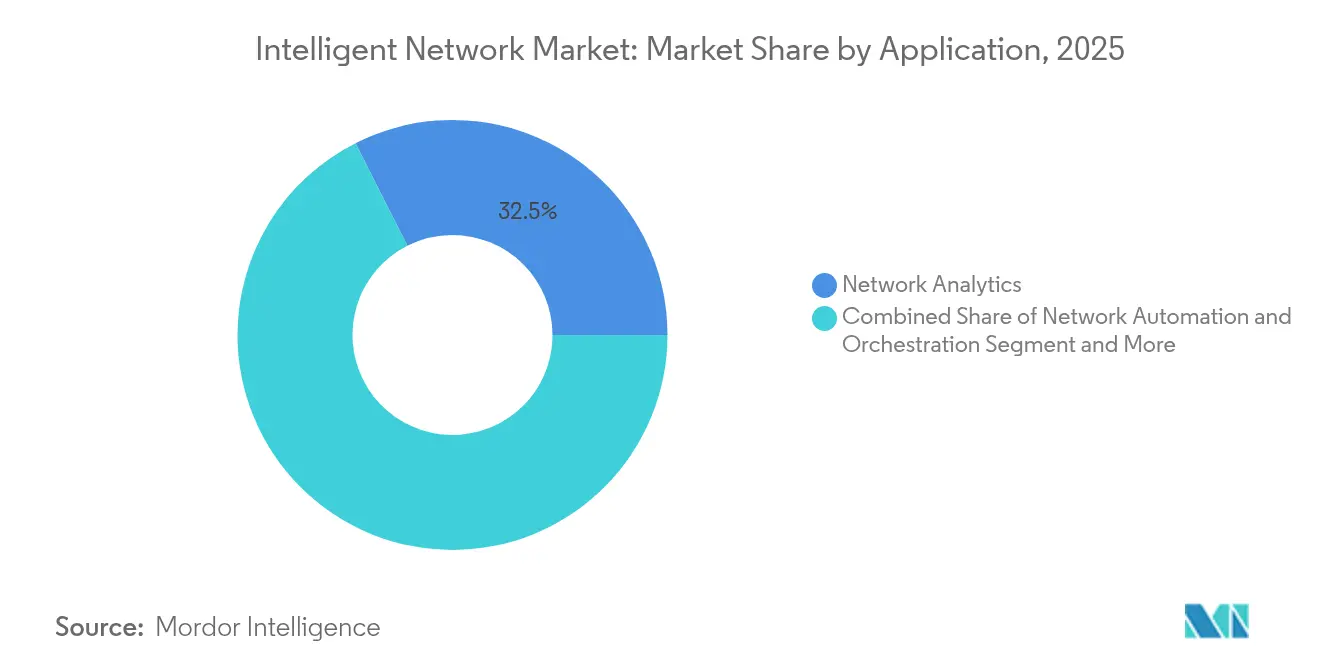

- アプリケーション別では、ネットワーク分析が2025年のインテリジェントネットワーク市場規模の32.45%を占め、インテントベースネットワーキングは26.9%のCAGRで拡大すると予測されます。

- エンドユーザー別では、通信サービスプロバイダーが2025年に46.40%のインテリジェントネットワーク市場シェアを占め、ハイパースケールクラウドプロバイダーが最高の24.1%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に36.65%の収益を占めますが、APACは2031年にかけて23.5%のCAGRで進展します。

- Nokia、InfineraおよびCiscoは合計で、2025年のグローバル光学・コアインテリジェントネットワーク市場において合算19.55%のシェアを占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインテリジェントネットワーク市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 5GおよびIoTトラフィックの急増 | 4.20% | APACが採用をリードするグローバル規模 | 中期(2〜4年) | |

| データセンターの帯域幅需要の指数関数的拡大 | 5.80% | 北米とEUがコアで、APACへ拡大中 | 短期(2年以内) | |

| 通信サービスプロバイダー(CSP)のクラウドネイティブコアへの転換 | 3.10% | 欧州と北米が早期採用者のグローバル規模 | 中期(2〜4年) | |

| ソブリンAIワークロード向けテレコム「AIファクトリー」 | 2.40% | 国家的焦点、UAE・シンガポール・中国での早期利益 | 長期(4年以上) | |

| ネットワークにおけるエネルギー効率義務(スコープ3) | 1.90% | EUが主導し、北米とAPACへ普及 | 長期(4年以上) | |

| オープンAPIの収益化(ネットワーク・アズ・ア・コード) | 2.30% | ハイパースケール市場が優先されるグローバル規模 | 中期(2〜4年) | |

| 情報源: Mordor Intelligence | ||||

5GとIoTのトラフィック急増がインフラ近代化を推進

モバイルデータトラフィックは新たに構築された5Gネットワーク上で急増しており、湾岸諸国での平均使用量は2025年にスマートフォン1台当たり30GBに達すると見込まれています。したがって、事業者はリアルタイムで容量を再割り当てするインテリジェントネットワーキングを導入しています。EricssonのATandTとのインテントベース自動化プロジェクトはこの転換を示しており、5Gスタンドアロンコアが手動介入なしにスライスを優先するようになっています。企業もスマートファクトリーや自律走行車を動かすために5Gを採用しており、AIオーケストレーションを積極的に活用する通信事業者に新たな収益経路を生み出しています。

データセンターの帯域幅需要の指数関数的拡大がネットワークアーキテクチャを再形成

Lumen Technologiesなどのハイパースケール事業者はAI接続契約でUSD 50億を確保し、今後5年間で都市間ファイバーを2倍にします。ArstaのEtherlink AIスパインは460テラビット毎秒(Tbps)をサポートし、100,000ノードを超えるXPUクラスターを可能にします。トレーニング負荷に対応するため、事業者は400Gから800G、さらには1.6T光学への移行を進めながら、ダクト容量を向上させるロールアブルリボンファイバーを採用しています。

CSPのクラウドネイティブコアへの転換が自動化を加速

EricssonとGoogle Cloudは現在、弾力的にスケーリングしAIによってトラブルシューティングを行うキャリアグレードの5Gコア・アズ・ア・サービスを提供しており、新サービスの市場投入時間を短縮しています。TelefónicaのAutonomous Network Journey(自律ネットワークの旅)は、18か月以内に共通データファブリックとレベル4自動化を目指し、反復作業と運用費用(OPEX)を削減します。

テレコム「AIファクトリー」がソブリンAIワークロード向けに台頭

15社以上の事業者が、機密ワークロードをローカルで処理するためにそれぞれUSD 1億規模のAIデータセンターを構築する予定です。これらのソブリンAIファクトリーは、データを海外に送ることができない政府や機密性の高い業界に訴求するとともに、短期的な量は限られるものの差別化された収益ストリームを生み出します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIネットワーキングスキルセットの不足 | -2.80% | 北米と欧州で深刻なグローバル規模 | 短期(2年以内) |

| レガシー統合の複雑性 | -2.10% | 特に成熟市場でのグローバル規模 | 中期(2〜4年) |

| AIアクセラレーターの消費電力によるOPEX増大 | -1.60% | データセンター集中地域 | 短期(2年以内) |

| データ主権とクロスボーダートラフィック規制 | -1.40% | EU・中国、その他地域でも拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIネットワーキングスキルセットの不足がロールアウトを制限

AIフレームワークとルーティングプロトコルに精通したエンジニアへの高い需要が賃金を押し上げ、プロジェクトのタイムラインを長期化させています。マネージドサービスやノーコード自動化はこのギャップを緩和しますが、あくまで部分的なものにとどまります。

レガシー統合の複雑性が変革を遅延

複数ベンダーのレガシートランスポート、ルーティングおよびサービスエッジ装置は独自のオペレーティングシステム、エレメントマネージャーおよびコマンド構文を使用しており、最新のインテントベースコントローラーの基盤となるオープンYANGやgRPCモデルと一対一でマッピングされることはほとんどありません。そのため、エンジニアは新しいコントローラーにおける各ポリシー変更がすべての旧プラットフォームで正確にレンダリングされることを保証するために、変換レイヤーとリグレッションテストの構築に数週間を費やすことになり、移行コストを増大させメンテナンスウィンドウを延長します。一部のレガシーシャーシにはリアルタイムテレメトリストリーミングに必要なAPIフックやCPUヘッドルームが不足しているため、事業者はハードウェアリフレッシュサイクルが完了するまで、ブラウンフィールドノード向けの従来型CLIと、グリーンフィールドノード向けの新しいノースバウンドインテントエンジンという二重の制御プレーンを維持しなければならず、その間の運用の複雑さとライセンス費用が2倍になります。統合後でも、ソフトウェア定義オーバーレイが認定を受けていないデバイスにセグメントルーティングなどの高度な機能をプッシュすると、隠れたファームウェアの不整合が予期せぬリセットを引き起こし、事業者をSLAペナルティとブランドへのダメージにさらすリスクがあります。こうしたリスクを軽減するために、主要な通信事業者はマルチベンダーのノードを数千単位でエミュレートするデジタルツインテストベッドを構築し、本番ロールアウト前に変更の影響を分析できるようにしていますが、このシミュレーションインフラは新たな設備投資を生み出し、希少なソフトウェアテスト人材を必要とします。これらの要因が総じて、ビッグバン的な切り替えではなく、段階的なドメインごとの移行(多くの場合、重要度の低いエンタープライズVPNサービスから開始)を促し、インテリジェントネットワーク支出の一部を後の予算サイクルに先送りさせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア自動化スイートが変革をリード

ソフトウェア自動化は2025年の収益の41.35%を占め、インテリジェントネットワーク市場の中核であり続けています。ベンダーはクローズドループオーケストレーション、異常検知および容量予測をモジュール型サービスとして提供し、平均復旧時間(MTTR)を短縮しています。ホワイトボックス代替品の台頭による価格圧力が強まる中、ハードウェアは高性能ルーティングにおいて引き続き重要性を保っています。プロフェッショナルサービスは設計、マルチベンダー統合および継続的な最適化をカバーし、23.3%のCAGRで最も速く成長しています。インテリジェントネットワーク市場規模に対するその貢献は、買い手が専門知識を必要としていることを反映し、2031年にかけて着実に拡大すると予測されます。

今後10年の後半では、プラットフォーム中心モデルが収益構成をサブスクリプションへとさらにシフトさせるでしょう。Ciscoは最近の買収後にセキュリティソフトウェアが100%成長したと報告しており、既存企業がいかに転換できるかを示しています。NextHop AIのようなスタートアップは、従来のアプライアンスでは対応できないハイパースケールシナリオに集中しており、事業者に多様化した調達選択肢を提供しています。

注記: 個別セグメントの各シェアはレポート購入後に入手可能

展開モード別:クラウド/SaaSがエンタープライズ採用を席巻

クラウド/SaaSモデルは2025年のインテリジェントネットワーク市場の54.25%を占め、組織がオーケストレーション、分析およびポリシーをターンキーサービスとして利用するにつれ、27.1%のCAGRで拡大します。弾力的な消費は予測不可能なAIトラフィックバーストに適しており、設備投資の予算化ハードルを回避できます。ソブリン義務を持つ企業の間ではハイブリッドモデルが支持を集めており、重要な制御プレーンをオンプレミスに維持します。この実用的な組み合わせにより、買い手はコンプライアンスを維持しながらクラウドのスケーラビリティを活用できます。オンプレミス展開は成長速度が遅いものの、超低遅延の産業サイトでは引き続き重要です。

高度なSaaSオファリングは自律的に更新され、スキル不足を緩和しながら新機能をより迅速にオンラインにします。ベンダーはAIOpsをサービス層に組み込み、チケット量を最大50%削減する予測的インサイトを生成します。その結果、レガシーの永続ライセンスアプライアンスのインテリジェントネットワーク市場シェアは、予測期間の各年に縮小する可能性が高いです。

企業規模別:大企業が依然として優勢だが中小企業が加速

大企業は2025年の収益の60.70%を占めており、より潤沢な資金と多領域にわたる複雑性を背景としています。しかし、簡略化されたクラウドコンソールとサブスクリプション価格が歴史的な障壁を取り除くにつれ、中小企業(SME)の需要は25.9%のCAGRで成長します。欧州の中小企業の3社に1社のみが現在、完全なデジタル化を優先しているため、潜在的な上昇余地は依然として大きいです。ベンダーは、単一のポータルからWAN、LANおよびセキュリティをオーケストレートする「SMEエクスプレス」バンドルをますます提供するようになっています。これらのパッケージは、インテリジェントネットワーク産業をより広い基盤での採用へと向かわせながら、タイトな予算に合致しています。

中小企業向けのブロードバンドや5Gに資金を提供する政府の補助金制度も採用を促しています。AIツールがプラグアンドプレイになるにつれ、中小企業は事後対応型のトラブルシューティングから予知保全へと移行し、2030年までに大企業とのデジタルギャップを縮小するでしょう。

アプリケーション別:ネットワーク分析がリード、インテントベースネットワーキングが急増

ネットワーク分析は2025年に32.45%のシェアを占め、可視性と保証の基盤として引き続き機能しています。高度なテレメトリはペタバイト単位のフローレコードを、障害時間を削減し顧客体験スコアを向上させる実行可能なインサイトに変換します。インテントベースネットワーキング(IBN)は最速の26.9%のCAGRを示しています。マレーシアのDigital Nasional BerhadはEricssonのOperations Engineを使用してクレーム解決時間を90%削減し、IBNの運用上のインパクトを証明しました。自動化とポリシーエンジンが並行して稼働し、マルチドメイン環境全体でQoSとコンプライアンスを確保しています。

NokiaのMantaRayのような自己最適化ネットワーク機能は100万以上のライブセルに拡張されており、成熟度を示しています。2030年までに、IBNとSON(自己最適化ネットワーク)は統合された制御ループとして収束し、エンドツーエンドのクローズドループ保証を提供するでしょう。これらのダイナミクスにより、分析とIBNアプリケーションのインテリジェントネットワーク市場規模は他のすべてのカテゴリーを上回るでしょう。

注記: 個別セグメントの各シェアはレポート購入後に入手可能

エンドユーザー別:通信プロバイダーがリード、ハイパースケール事業者が加速

通信サービスプロバイダーは2025年に46.40%の収益シェアを占め、厳格なSLAコミットメントを満たしながら、大規模な無線アクセスネットワーク(RAN)、トランスポートおよびコアレイヤーを自動化することを余儀なくされています。彼らは5年間でOPEXを最大40%削減するゼロタッチオペレーションを追求しています。クラウドハイパースケール事業者は最速の24.1%のCAGRを記録しており、これはAIトレーニングの帯域幅需要の飽くなき追求とカスタムファブリックへの嗜好を反映しています。GoogleやMetaの内部開発チームはASICベースのスイッチとオープンソースNOS(ネットワークオペレーティングシステム)を構築することが増えていますが、それでも光学とテレメトリについては専門ベンダーに依存しています。

NTT DATAなどのマネージドネットワークサービス事業者は、インテリジェントネットワーキングをマルチテナントプラットフォームに組み込み、プロアクティブなサービス保証で差別化を図っています。金融、医療および製造業の企業は、ダウンタイム削減とアプリケーションスループット向上による測定可能なROIに引き付けられ、安定した需要を集めて追加しています。

地域分析

北米は2025年の収益の36.65%を占め、ハイパースケール事業者の設備投資(CAPEX)とAIオーケストレーションの早期採用によって牽引されています。LumenのUSD 50億規模のAIネットワーク契約パイプラインは継続的な投資を示しています。しかし、同地域の予測CAGRである17.1%は、市場浸透率の上昇と競争激化を背景に、グローバル平均を下回っています。

APACは将来の拡大のエンジンであり、23.5%のCAGRを記録しています。中国の国家AI戦略と大規模な5Gロールアウトが需要を支えています。シンガポールとUAEは超安全・低遅延の接続を必要とするソブリンAIハブを創設しています。地域のモバイル普及率は2030年までに50%に達し、7億5,100万人の新規加入者が加わり、AI駆動型の容量スケーリングが必要になります。China Mobileのテラビット光学バックボーンなどの大型プロジェクトは、次世代インフラへのコミットメントを示しています。

欧州は持続可能性の義務をリードしながら穏やかな成長を維持しています。EEのセルスリープイニシアティブはエネルギー使用量を大幅に削減し、グリーン規制がインテリジェントアーキテクチャを促進する方法を示しています。TelefónicaのEUネットワーク全体でレベル4自律性を達成するプログラムは、運用上の卓越性のテンプレートを設定しています。しかし、厳格なデータ主権法が国境を越えたサービス提供を複雑にし、一部の汎地域オファリングを遅延させています。

競争環境

インテリジェントネットワーク市場は適度に集中しています。Ciscoは既存顧客基盤を活用し、2025年度のAIインフラ受注でUSD 12億5,000万を記録し、AI重視のスタートアップにUSD 10億の投資を約束しています。NokiaのUSD 23億規模のInfinera買収により、グローバル光学シェアが約20%となり、北米でのフットプリントが強化されます。Aristaは2025年第1四半期に初めて四半期収益がUSD 20億を超え、AIクラスターネットワーキングによって牽引されました。

ArstaのかつてのCOOによって設立されたNextHop AIなどの新規参入者は、メインストリームのハードウェアでは達成不可能なカスタムシリコンとテレメトリパイプラインを必要とするハイパースケールニッチをターゲットとするためにUSD 1億1,000万を調達しました。クラウドの巨人は垂直統合を強化しており、Googleは2025年までに320万キロメートルのファイバー資産全体でレベル5の自律性を目指しています。パートナーシップは引き続き重要であり、EricssonとGoogle Cloudは通信グレードのコアとクラウドの弾力性を融合させ、NokiaはVodafone Ideaと地域規模のSON展開で協業しています。

サービスの差別化はAIアルゴリズムの深さ、APIエクスポージャーの幅、プロフェッショナルサービスの可用性にかかっています。ハードウェア、ソフトウェアおよびマネージドオペレーションをパッケージ化する既存企業は優位性を維持していますが、カスタマイズと俊敏性がスケールを上回る場面では特化型スタートアップが勝利を収める可能性があります。

インテリジェントネットワーク産業リーダー

Cisco Systems

Huawei

Ericsson

Nokia

Juniper Networks

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EricssonとGoogle Cloudが、CSP向けの弾力的スケーリングを提供する、AIトラブルシューティング機能付きキャリアグレード5Gコア・アズ・ア・サービスを提供開始。

- 2025年5月:Arista Networksが、AIネットワーキング需要と新しいクラスター負荷分散技術に牽引され、2025年第1四半期の収益がUSD 20億を超えたことを発表。

- 2025年4月:Lumen TechnologiesがGoogle Cloudと提携し、5万以上のサイトに400GbpsのAIネットワークリンクを提供。

- 2025年3月:TelenorとEricssonが、手動判断を削減する自律的RANの最適化に向けたエージェンティックAIを披露。

グローバルインテリジェントネットワーク市場レポートのスコープ

インテリジェントネットワークとは基本的に、標準的なネットワーク範囲を超えた特定の技術的機能とサービスを提供するネットワークです。インテリジェントネットワークは、機能をネットワーク内外のさまざまなノードに柔軟に分散させることを可能にし、アーキテクチャの変更も可能にします。これにより、ネットワーク事業者はサービスをより効率的に開発・管理する能力を持ちます。

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド/SaaS |

| 中小企業 |

| 大企業 |

| ネットワーク分析 |

| ネットワーク自動化・オーケストレーション |

| インテントベースネットワーキング |

| トラフィック管理とポリシー |

| 自己最適化ネットワーク(SON) |

| 通信サービスプロバイダー |

| クラウド/ハイパースケールプロバイダー |

| マネージドネットワークサービスプロバイダー |

| エンタープライズおよびバーティカル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | イタリア | |

| 英国 | ||

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド/SaaS | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| アプリケーション別 | ネットワーク分析 | ||

| ネットワーク自動化・オーケストレーション | |||

| インテントベースネットワーキング | |||

| トラフィック管理とポリシー | |||

| 自己最適化ネットワーク(SON) | |||

| エンドユーザー別 | 通信サービスプロバイダー | ||

| クラウド/ハイパースケールプロバイダー | |||

| マネージドネットワークサービスプロバイダー | |||

| エンタープライズおよびバーティカル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | イタリア | ||

| 英国 | |||

| ドイツ | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | インド | ||

| 中国 | |||

| 日本 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

インテリジェントネットワーク市場の現在の規模は?

インテリジェントネットワーク市場は2026年にUSD 45億6,000万と評価されており、予測期間(2026年~2031年)において19.57%のCAGRを反映し、2031年までにUSD 111億3,000万に達する軌道にあります。

インテリジェントネットワーク市場をリードするコンポーネントセグメントはどれですか?

ソフトウェア自動化スイートが2025年に41.35%の収益シェアを占めてリードしています。これは事業者が手動作業を削減するためにクローズドループオーケストレーションを優先しているためです。

APACがインテリジェントネットワークの最も急成長している地域である理由は?

APACはUSD 3,000億規模のAIエコシステム、急速な5G採用およびソブリンAIイニシアティブから恩恵を受けており、2031年にかけて23.5%のCAGRを牽引しています。

エネルギー効率義務がインテリジェントネットワーク展開にどのような影響を与えていますか?

EUおよびUKの事業者は、セルスリープやSONシステムなどのAI電力管理ツールを導入し、ネットゼロ目標を達成しながら最大30%のエネルギー削減を実現しています。

インテリジェントネットワーク市場で最も急成長しているアプリケーションはどれですか?

インテントベースネットワーキングが26.9%のCAGRを記録しており、顧客サービスチケットを90%、アラーム件数を500件削減した展開事例によってその効果が実証されています。

最終更新日: