エンタープライズメタデータ管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

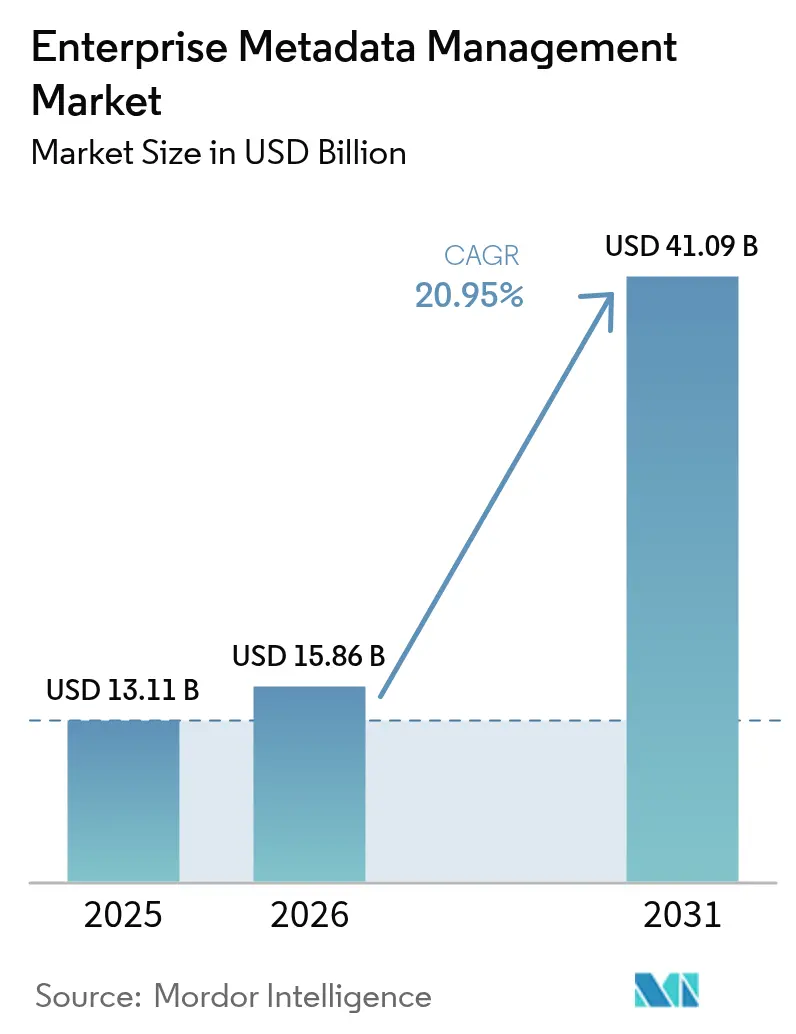

| 市場規模 (2026) | 15.86 十億米ドル |

| 市場規模 (2031) | 41.09 十億米ドル |

| 成長率 (2026 - 2031) | 20.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズメタデータ管理市場分析

エンタープライズメタデータ管理市場規模は2026年に158億6,000万米ドルと推定され、2025年の131億1,000万米ドルから成長し、2031年には410億9,000万米ドルに達する見通しで、2026年〜2031年にかけて20.95%のCAGRで成長します。規制上の義務の収束、クラウドおよびハイブリッド移行の加速、ならびに統合された実用的なデータに対するAI主導の需要が、強力な投資モメンタムをもたらしています。北米は成熟したガバナンスフレームワークと高いクラウド普及率に支えられ、最大の地域貢献者であり続けています。一方、アジア太平洋地域は新たなプライバシー法規制と急速なデジタル化によってアドレス可能な市場基盤が拡大し、より急峻な成長軌道を描いています。ソリューションライセンスが依然として収益の大部分を占めていますが、企業がメタデータプログラムを拡張するための統合および変革管理の専門知識を求めるにつれ、サービスエンゲージメントが加速しています。競争活動も活発化しており、主要ベンダーは自動化されたリネージのためのAIエージェントの組み込みを続け、新規参入者はデータメッシュの採用に対応した分散型アーキテクチャに注力しています。

レポートの主要なポイント

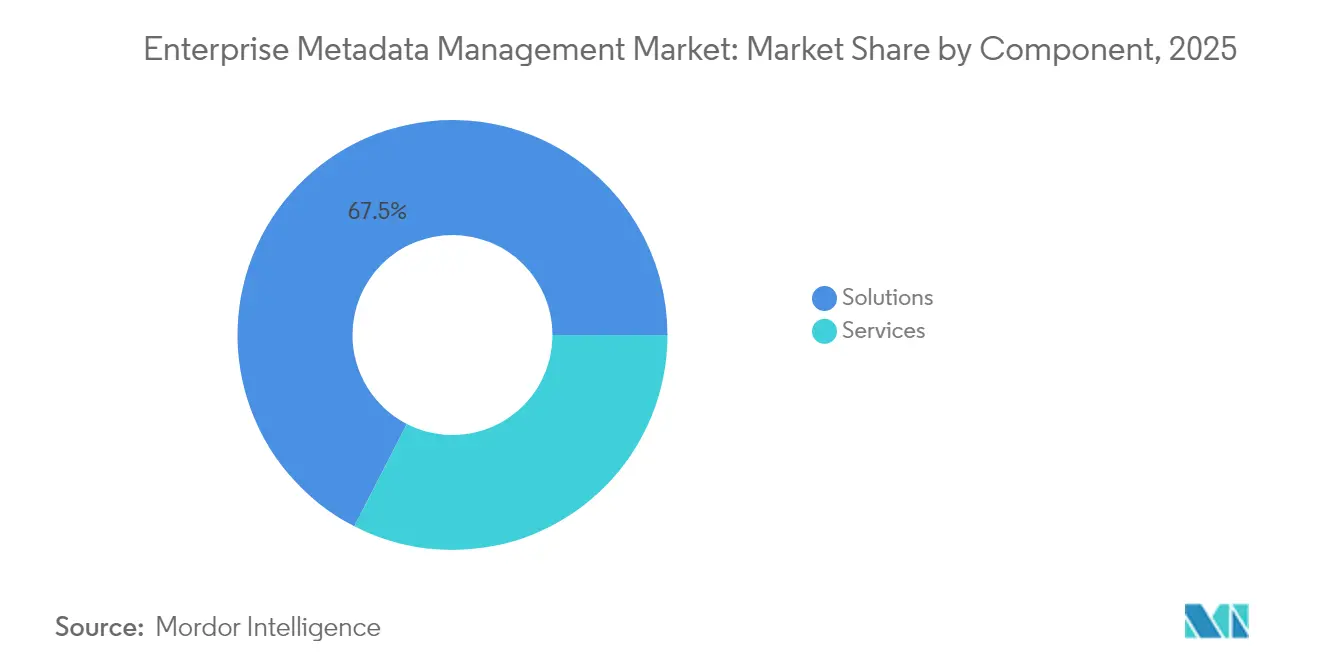

- コンポーネント別では、ソリューションが2025年の収益の67.45%を占め、サービスは2031年にかけて23.52%のCAGRで成長する見込みです。

- 展開モード別では、クラウド展開が2025年のエンタープライズメタデータ管理市場シェアの58.10%を占め、ハイブリッドモデルは2031年にかけて22.55%のCAGRで成長すると予測されています。

- メタデータタイプ別では、ビジネスメタデータが2025年に50.65%のシェアでトップとなり、運用/プロセスメタデータは2031年にかけて23.05%のCAGRを記録すると予測されています。

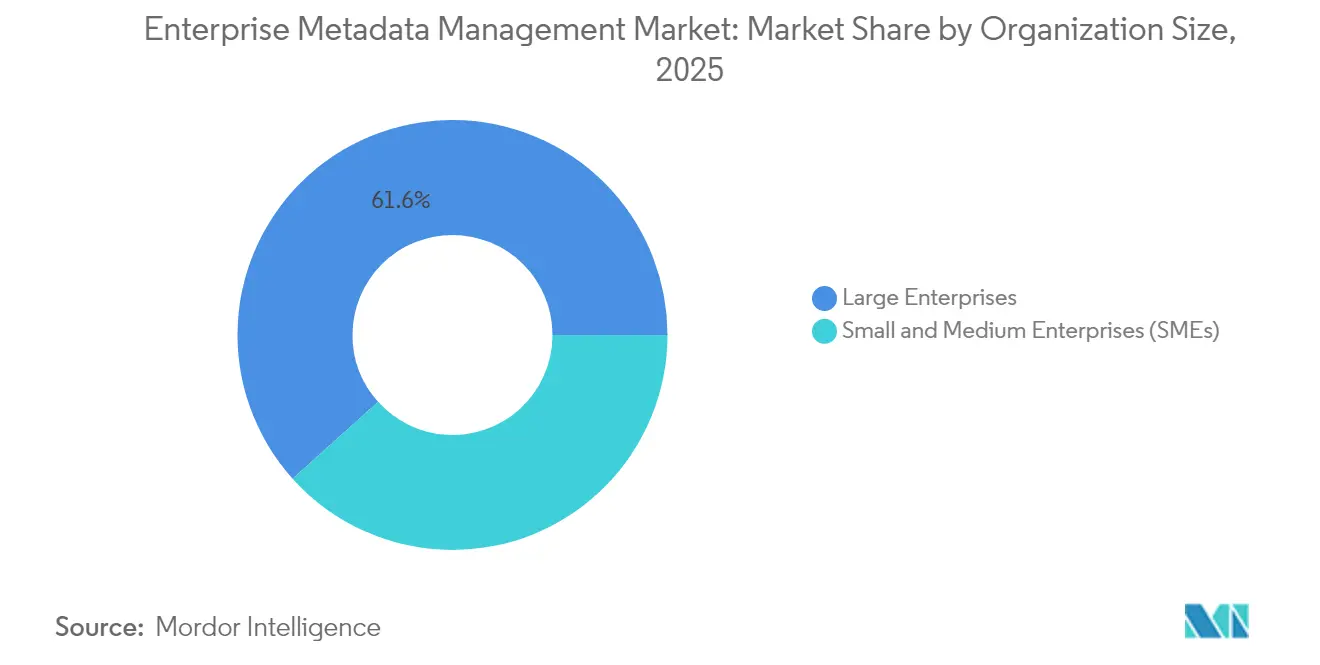

- 組織規模別では、大企業が2025年のエンタープライズメタデータ管理市場規模の61.65%を占めていますが、中小企業は2031年にかけて24.10%のCAGRで成長すると予想されています。

- エンドユーザー産業別では、ITおよび通信が2025年の収益の25.10%を占め、小売および電子商取引は2031年にかけて22.70%のCAGRで拡大すると見込まれています。

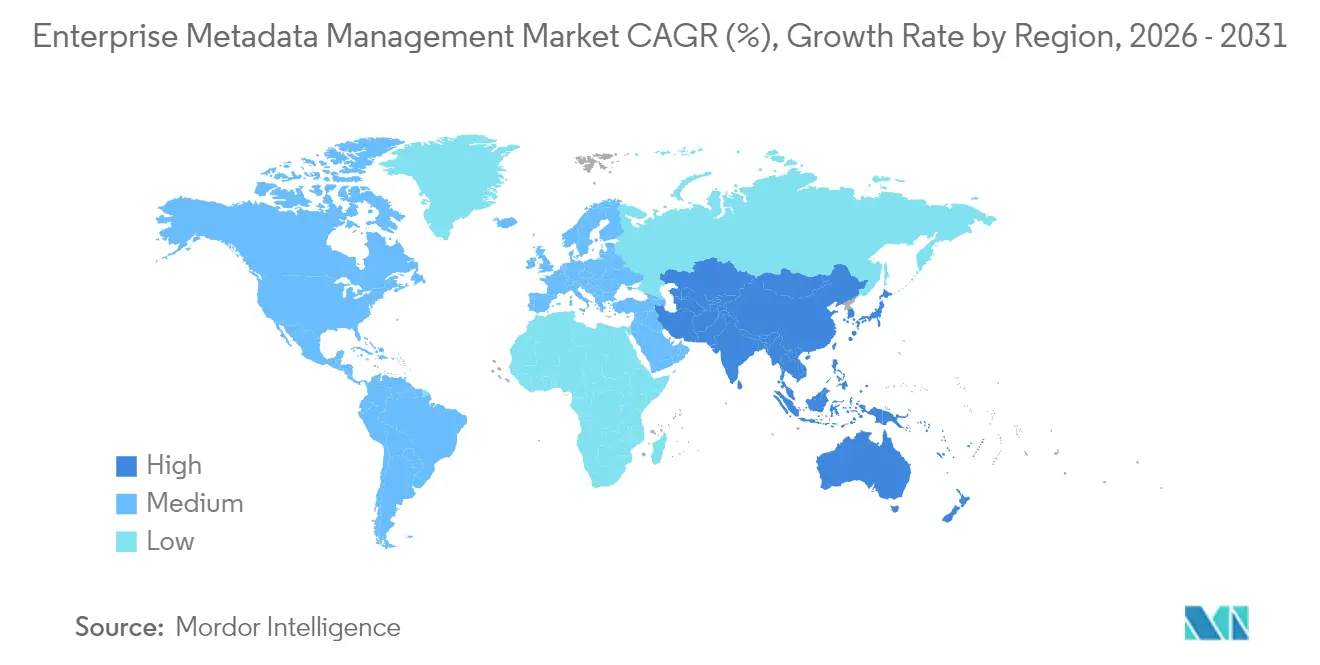

- 地域別では、北米が2025年のエンタープライズメタデータ管理市場シェアの35.72%でトップとなり、アジア太平洋地域は2031年にかけて24.05%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズメタデータ管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズデータ量の爆発的増加 | +3.5% | グローバル | 中期(2〜4年) |

| 規制コンプライアンスおよびデータガバナンスの義務 | +2.8% | 北米、EU、APACコア | 短期(2年以内) |

| クラウドおよびハイブリッド移行には統合されたメタデータが必要 | +2.6% | グローバル、APAC、欧州 | 中期(2〜4年) |

| セルフサービス分析の採用がデータカタログ需要を促進 | +2.1% | 北米、欧州、APAC | 中期(2〜4年) |

| 生成AIによる自動分類がROIを解放 | +1.7% | グローバル | 長期(4年以上) |

| データメッシュアーキテクチャには連合メタデータサービスが必要 | +1.2% | 欧州、北米、APAC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズデータ量の爆発的増加

IoTの展開、5G接続、およびオムニチャネルコマースが企業のデータ資産を膨らませ、メタデータ管理を取締役会の議題に押し上げています。AT&TはSnowflakeを活用してレガシーおよびクラウド資産全体のメタデータを統合し、インフラコストを削減しながら分析を加速させました。[1]Snowflake、「AT&TはSnowflakeでより低コストでより迅速なインサイトを提供」、snowflake.com同様の取り組みは通信および電子商取引においても増加しており、高速データフローが俊敏性とコンプライアンスを維持するための自動化されたリネージとカタログ化を必要としています。

規制コンプライアンスおよびデータガバナンスの義務

新たな規制が監督を強化しています。マレーシアは現在、2万人以上のデータ主体を持つ企業にデータ保護責任者の指名と違反通知を義務付けており、これがエンタープライズメタデータ管理市場を拡大させています。[2]ASEAN Briefing、「マレーシアは2025年6月からデータ保護を強化」、aseanbriefing.comインドのデジタル個人データ保護法および中国のAI暫定措置も同様に、詳細なリネージと同意追跡への期待を高めています。シンガポールの銀行規制当局はAIモデルリスクガバナンスを義務付けており、透明なメタデータの必要性を強化しています。

クラウドおよびハイブリッド移行には統合されたメタデータが必要

組織は分析ワークロードをハイパースケールクラウドに移行しながら、機密データセットをオンプレミスに保持しています。TELUSはGoogle Cloudに移行し、古いデータを廃棄して200以上のパイプラインを最適化し、企業が直面する統合の複雑さを実証しました。ハイブリッドパターンは、居住地ルールとクラウドのスケーラビリティのバランスを取る必要がある規制対象セクターで主流となっており、連合メタデータサービスへの需要を押し上げています。

セルフサービス分析の採用がデータカタログ需要を促進

事業部門のアナリストは現在、コンテキストと信頼シグナルを提供する直感的なカタログを期待しています。NTT DOCOMOはAlationを採用してデータディスカバリーを民主化し、非技術系ユーザーにガバナンスされたアクセスを提供しました。小売業では、超ローカライズされた品揃え最適化に関する新しい特許が、豊富なメタデータが俊敏なマーチャンダイジングモデルをどのように支えるかを示しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストと統合の複雑さ | -2.5% | グローバル、特に中小企業 | 短期(2年以内) |

| ROIの不確実性とスキル不足 | -2.1% | グローバル | 中期(2〜4年) |

| マルチクラウドメタデータサイロがリネージの完全性を制限 | -1.6% | 多国籍企業、規制対象セクター | 中期(2〜4年) |

| データ主権が国境を越えたメタデータホスティングを制限 | -1.2% | APAC、欧州、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストと統合の複雑さ

レガシーの乱立が展開のタイムラインとコストを膨らませています。シティグループの断片化されたデータスタックは15億米ドルの罰金を招き、レガシーシステムに最新のメタデータを後付けするリスクを示しています。リソースが限られた中小企業は、短期的なリターンなしには投資をためらい、普及を鈍化させています。

ROIの不確実性とスキル不足

リスク、効率性、および意思決定の質にまたがる便益を定量化することは困難です。データスチュワードやエンジニアの不足がさらに進捗を遅らせています。企業は自動化をブートストラップするSaaSカタログを選択することで対応しており、通信事業者はUltiHashのツールを使用してストレージコストを削減しながら可観測性を向上させました。[3]UltiHash、「通信におけるインテリジェントネットワーク管理」、ultihash.io

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さが増すにつれてサービスが上回る

ソリューションは2025年の収益の67.45%を生み出しました。エンタープライズメタデータ管理市場は、企業がハイブリッド統合、AIの有効化、および規制対応のためのコンサルティングを必要とするにつれ、サービスが2031年にかけて23.52%のCAGRで成長すると予測しています。ドイツテレコムはCapgeminiとTMForum準拠モデルのパートナーシップを結び、製品ローンチサイクルを短縮し、サービスの価値を示しました。

企業はまた、常に変化するプライバシー法とクラウドツールに対応するためにマネージドメタデータ運用をアウトソーシングしており、システムインテグレーターおよびマネージドサービスプロバイダーのアニュイティ収益を促進しています。クラウド資産が拡大するにつれ、成果ベースのサービス契約が拡大し、アドバイザリー、実装、およびサポートの健全なパイプラインを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドモデルがコンプライアンスと俊敏性を橋渡し

クラウドはデフォルトのままであり、2025年の市場シェアの58.10%を占めています。しかし、規制対象企業がクラウド分析を活用しながら機密データをローカライズする必要があるため、ハイブリッド構成は22.55%のCAGRを記録すると予測されています。マレーシアの新しいプライバシーガイドラインとシンガポールのソブリンクラウドフレームワークがこのパターンを強化しています。

ハイブリッドツールはオンプレミスとクラウドのカタログを単一のコントロールプレーンに統合します。TELUSは、AIの開発を妨げることなく居住地義務を守りながら、Google Cloudで分析をオーケストレーションしつつ重要なデータハブをオンサイトに維持することでこのモデルを実証しました。

メタデータタイプ別:運用メタデータがサプライチェーンの回復力を支える

ビジネスメタデータは2025年の支出の50.65%を占めていますが、運用/プロセスメタデータは23.05%のCAGRで成長すると予測されています。製造業者は運用リネージを適用して出所を保証し、サプライネットワークをショックに適応させています。ドイツ企業のAlphaはデータメッシュを使用してリアルタイムの可視性を獲得し、俊敏性とパフォーマンスを向上させました。

金融規制当局もまた、マルチクラウド環境全体のデータ移動を追跡する監査可能なプロセスメタデータを要求しています。運用/プロセスメタデータのエンタープライズメタデータ管理市場規模は、デジタルツインの取り組みが離散産業およびプロセス産業で増加するにつれ、現在の基盤から拡大する見込みです。

組織規模別:中小企業がSaaSを活用してガバナンスの同等性を実現

大企業は2025年の収益の61.65%を提供しましたが、中小企業は24.10%のCAGRでより速く成長するでしょう。AtlanやOpenMetadataなどの軽量SaaSカタログにより、中小企業は大規模な資本支出なしにガバナンスを組み込むことができます。

アジア太平洋地域の地域中小企業は、新興のプライバシー法規制を満たし、データ品質において大手企業と競争するためにこれらのサービスを採用しています。サブスクリプション価格設定とノーコード統合が参入障壁を下げるにつれ、中小企業が保有するエンタープライズメタデータ管理市場シェアは拡大する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:通信と小売が採用をリード、電子商取引が急増

ITおよび通信は、ネットワーク最適化と厳格なコンプライアンスに牽引され、2025年の需要の25.10%を占めました。AT&Tとドイツテレコムはリッチなメタデータを活用して製品イノベーションを加速し、スペクトル資産を管理しています。小売および電子商取引は最も急速に成長しており、オムニチャネルマーチャントが超ローカライズされた品揃えと動的価格設定のためにメタデータを必要とするにつれ、22.70%のCAGRを追跡しています。

2024年に付与された特許は、小売業者がメタデータを活用して店舗レベルの品揃えを調整し、売上と顧客満足度を向上させる方法を示しています。不正検出とパーソナライズされたプロモーションも、デジタルコマースエコシステム全体での採用をさらに促進しています。

地域分析

北米は収益の35.72%を占め、CCPA、セクター固有の義務、および深いベンダーとインテグレーターのエコシステムに支えられています。企業は成熟したクラウドインフラと堅固なベンチャー資金を活用し、AIガイドによるスチュワードシップの早期実験を推進しています。SnowflakeとPalantirからの特許活動が地域のイノベーション優位性を強化しています。

アジア太平洋地域は最も急速に成長している市場であり、24.05%のCAGRで上昇しています。マレーシアの義務的なデータ保護責任者政策、インドのデジタル個人データ保護法、および中国のAI規則が企業に詳細なリネージの実装を義務付け、需要を膨らませています。インドネシアとベトナムの通信、小売、および製造業のプレーヤーは、新しいフィンテックおよび個人データ法に対応するためにカタログを採用しています。アジア太平洋地域のエンタープライズメタデータ管理市場規模は2031年までに3倍以上に拡大すると予測されています。

欧州はGDPRの施行と今後のAI法によって勢いを維持しており、同意管理と国境を越えた処理の保護措置を重視しています。製造業者はデータメッシュを採用してマルチプラント型サプライチェーンを調整し、金融機関は監督審査を満たすためにリネージを強化しています。

ラテンアメリカ、中東、およびアフリカの小規模市場は新興段階にありますが、グローバルな先例を観察し、回復力を強化するためにメタデータプログラムを徐々に制度化しています。

規制環境

エンタープライズメタデータ管理は、追跡可能で標準化された機械可読データインベントリを求める規制当局主導の要件によってますます形作られています。米国では、2022年金融データ透明化法に基づき2026年6月25日に公表された最終共同規則が、規制報告のための相互運用性重視のデータ標準を前進させ、組織全体で一貫した定義、リネージ、およびガバナンスメタデータへの需要を強化しています。英国内閣府も2026年5月にデータ資産管理ポリシーを発行し、政府部門に対して中央データカタログでメタデータを識別、記録、維持することを義務付け、エンタープライズ展開を反映するカタログ中心の運用慣行を制度化しました。

欧州では、EU人工知能法(規則(EU)2024/1689)が、高リスクAIに対するデータガバナンスおよび文書化の義務を通じてメタデータ主導のガバナンスを強化しており、証拠資料では2026年8月2日の全面適用が記載されています。標準化活動もメタデータレジストリと交換に関する共通アプローチを強化しており、計算可能データ向けのISO/IEC 11179-34:2024、および2025年に発行されたメタデータレジストリのデータモデルとマッピングに関するISO/IEC TR 19583各部が、クロスプラットフォームのメタデータ移植性と監査可能性を支えています。

バリューチェーン分析

エンタープライズメタデータ管理のバリューチェーンは、データ生成者(業務アプリケーション、データプラットフォーム、運用システム)から始まり、メタデータのキャプチャと収集(クラウドデータウェアハウス、レイク、ETL/ELT、BI、MLツールチェーンへのコネクタ)を経て、中核となるガバナンスおよびカタログプラットフォーム(アクティブメタデータ、リネージ、ポリシー、セマンティックレイヤー)へとつながります。下流の利用者には、分析チーム、データスチュワード、リスクおよびコンプライアンス機能、AIエンジニアリングが含まれます。システムインテグレーターおよびマネージドサービスプロバイダーは、企業がハイブリッド環境を接続し、レガシー定義をガバナンスされた用語集に統合する際の実装、変更管理、運用モデル設計において中心的な役割を果たします。

業界特有のサプライチェーンは、メタデータが収益化と管理に影響を与える場合に価値がどこに集中するかを示しています。メディア・エンターテインメント業界では、断片化されたワークフローと手作業によるメタデータ処理がリリース遅延や収益漏れを生む可能性があり、ベンダーおよびサービスプロバイダーは、権利、availability(公開可能地域・期間)、タイトルメタデータを統合された信頼できる情報源に集約すること(例:2025年中のVubiquityによるMetaVUおよびAssetVUの更新)、およびAI主導の準備状況ツール(2025年7月に商用提供が開始されたVubiquityのCatalog Intelligenceなど)を追加することで対応しています。業界全体では、Dublin CoreやMPEG-7などの標準、およびメディア固有の識別子とフォーマット(EIDR、SMPTE、DDEX、IMFを含む)が、エンタープライズガバナンスフレームワークと共存しており、相互運用性、コネクタの幅広さ、ポリシー執行がチェーン全体を通じた主要な差別化要因となっています。

競争環境

既存ベンダー(Informatica、Collibra、Alation、IBM)は、エージェンティックAI、アクティブガバナンス、およびクラウドネイティブ展開オプションを統合することでリードを固めています。InformaticaはCLAIREエージェントを立ち上げ、データ品質の修正を自動化し、リネージのインサイトをサービス管理ツールに組み込みました。Collibraは構造化データとMLモデルにまたがる統合ガバナンスレイヤーのパイロットを実施しています。

SnowflakeとPalantirからの特許出願は、マルチクラウドフットプリントのためのマルチレベルメタデータストレージと分散型保護を明らかにし、規模とセキュリティにおける継続的な差別化を示しています。Zeenea、Select Star、Atlan、OpenMetadataなどの破壊的企業は、データメッシュの原則と連携するオープンでコンポーザブルなスタックを追求しています。HCLSoftwareによるZeenea買収計画は、俊敏なディスカバリーエンジンの戦略的価値を強調しています。

システムインテグレーターがメタデータソリューションをより広範な近代化プログラムとパッケージ化するにつれ、パートナーシップが盛んになっています。CapgeminiとドイツテレコムのコラボレーションはB2Bローンチを加速するための共同イノベーションを強調しています。Futurum Groupはエージェンティックなアシスタントをスチュワードシップのオーバーヘッドを削減しガバナンスを民主化する触媒として注目しています。[4]Futurum Group、「エージェンティックAIの台頭」、futurumgroup.comクロスクラウドリネージの調和、アクティブポリシーの施行、およびAPACと欧州の次世代規制への対応において、ホワイトスペースが残っています。

エンタープライズメタデータ管理産業のリーダー

Informatica LLC

Collibra NV

Alation Inc.

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制対象のデータスペースおよびAIガバナンスプログラムは、組織やクラウド全体で標準化された機械可読のコンテキストを執行できるメタデータプラットフォームにとって具体的な空白地帯を生み出しています。その一例が欧州保健データスペースであり、証拠資料で参照されている2026年4月の実施規則案では、保健データの二次利用に関する必須メタデータ要素が規定され、HealthDCAT-APが必須メタデータフレームワークとして確立されています。これにより、医療およびライフサイエンス分野におけるカタログの網羅性、統制語彙、リネージへの要件が高まっています。規制上の推進力は、AI重視の管理策からも生じており、EU人工知能法(規則(EU)2024/1689)が、高リスクAIシステムに対する文書化された来歴管理およびデータガバナンスの運用上の必要性を高めています。

技術面の機会は、特にリネージの網羅性とポリシーの一貫性が依然として困難なハイブリッドおよびマルチクラウド環境において、AIエージェントおよびセルフサービス分析向けにアクティブメタデータを運用化することにも重点が置かれています。ベンダーのロードマップは、ガバナンスプラットフォームとクラウドネイティブカタログとの間の双方向同期(例:Snowflake、Google Cloud、AWS、Databricksにまたがる統合)、およびスチュワードシップの作業負荷を減らすための自動タグ抽出・分類を示しています。買い手側でも成果重視のサービスへの需要が見られ、通信業界の近代化や大規模な移行にその例が現れています。これには、TELUSがGoogle Cloud移行の過程で200以上のパイプラインを最適化した事例が含まれ、統合アクセラレーター、ガバナンス運用モデル、マネージドメタデータ運用の対象範囲を拡大しています。

最近の業界動向

- 2026年6月:Collibraは、Snowflakeとの統合を拡大し、Snowflake AI Data Cloud全体でメタデータ、タグ、ポリシーなどのガバナンスコンテキストの双方向同期に注力しました。この更新は、ガバナンス管理とクラウドネイティブなデータ利用との整合をより迅速にすることを目指し、中央集約型カタログとプラットフォーム内AI・分析ワークフローとのギャップを縮小します。

- 2026年5月:Informaticaは、Headless Data Management機能を導入し、Databricks Unity Catalogからのガバナンスタグ抽出サポートを含むDatabricks対応のガバナンス機能を拡張しました。これらの更新は、エンタープライズガバナンス層とモダンなレイクハウスプラットフォームとの相互運用性を強化し、組織がハイブリッド環境全体でAIエージェント向けの信頼できるコンテキストを運用化するのを支援します。

- 2025年3月:HCLSoftwareは、Zeeneaの買収意向を発表し、専門的なデータカタログおよび検出機能を追加して規制業界向けのガバナンスカバレッジを拡大しました。この計画中の取引は、エンタープライズ購入者が単一機能のソリューションよりも統合されたメタデータ、カタログ、ガバナンススタックを好むという継続的な統合の動きを示しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、エンタープライズメタデータ管理市場は、オンプレミス、クラウド、およびハイブリッドデータ環境全体で、企業がメタデータ(技術的、業務的、運用的)をキャプチャ、整理、ガバナンス、共有するのを支援するツールおよび関連サービスから得られる収益を対象としています。

範囲の除外事項:有料ライセンスのないオープンソースユーティリティ、単発のコンサルティングのみのプロジェクト、および単独のメタデータ管理レイヤーを提供しないバンドル型データカタログモジュールは除外しています。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- メタデータタイプ別

- テクニカルメタデータ

- ビジネスメタデータ

- 運用/プロセスメタデータ

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- ITおよび通信

- 政府および公共部門

- 製造業

- メディアおよびエンターテインメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、計算が確定する前に、初期の市場境界、用語、および需要シグナルを設定するために使用されました。米国労働統計局、米国国勢調査局の経済データセット、OECDのデジタル経済指標、米国国立標準技術研究所(NIST)のガイダンス、およびISOとIECの標準文書などの公開情報源は、エンタープライズ環境において通常どのメタデータ管理機能がカウントされるかを整合させるのに役立ちました。

その後、年次報告書、10-K提出書類、投資家向けプレゼンテーション、製品ドキュメント、および信頼できる報道を確認し、ベンダーが収益ストリームとパッケージングをどのように説明しているかを把握しました。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、ニュースおよび財務データ、特許データベースを使用して、収益マッピングに影響を与える可能性のあるタイムライン、買収、製品範囲の変化を検証しました。これらの例は網羅的ではなく、データ収集、検証、明確化を裏付けるために他の公開情報源も使用されました。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチだけでは十分に確認できない前提、特にパッケージング、価格設定ロジック、業界を超えた導入ペースを検証するために使用されました。APAC、EMEA、およびアメリカ大陸全体のソリューションリーダー、サービスプロバイダー、システムインテグレーター、およびエンタープライズ購入者と話し合い、そのフィードバックを使用して範囲の境界を精緻化し、地域の需要パターンを正規化しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:15% | APAC:46% |

| 中堅層:55% | 機能/部門リーダー:39% | EMEA:34% |

| 小規模プレーヤー:19% | マネージャー:46% | アメリカ大陸:20% |

市場規模算定と予測

中核となる規模算定は、地域別にエンタープライズソフトウェアおよびデータ管理支出プールを再構築するトップダウン方式から始まり、その後、メタデータ管理の導入率および支出シェア指標を用いてフィルタリングされます。数値の現実性を保つため、サンプル抽出したベンダー収益マッピング、パートナーチャネルの確認、および一般的なサブスクリプションバンドルに対する価格×数量の妥当性チェックを含む、選択的なボトムアップ推計と結果を照合しています。

モデルで使用される主要なインプットには、クラウドおよびハイブリッドデータプラットフォームの導入状況、企業ごとのガバナンスされたデータ資産およびデータドメインの増加、リネージと監査可能性に対する規制圧力、メタデータ機能の平均サブスクリプション価格の推移、実装およびサポートのアタッチ率、パイロットからエンタープライズ展開へ移行するプロジェクトの割合が含まれます。直接的なボトムアップの積み上げが不完全な場合は、地域別および企業規模別のピアグループベンチマーキングでギャップを処理し、その後インタビューのフィードバックを用いて調整します。

予測に関しては、ガバナンスされたデータプログラムの異なる導入速度を反映するためにシナリオ分析を使用し、続いて支出結果を少数の需要指標と結びつける多変量回帰分析を行います。前提条件は実務担当者とともにレビューされ、将来予測が技術的に可能なことだけでなく、実際に予算化・展開されている内容と整合するようにします。

データ検証と更新サイクル

検証は段階的なチェックを通じて行われ、市場合計が実世界のシグナルと整合するようにします。エンタープライズソフトウェア支出の方向性、クラウド移行のペース、サブスクリプション対サービス収益の観測された構成比などの独立した指標と結果を比較し、急激な地域的スパイクや異常な前年比変動を調査します。

承認前には、別のアナリストがモデルをレビューし、主要な前提条件、単位ロジック、通貨換算を再確認した上で、ストーリーが数値と一致していることを確認するための最終的な整合性チェックが完了します。レポートは年次で更新され、大規模な買収、主要な製品パッケージングの変更、IT支出行動を変化させるマクロシフトなどの重大なイベントが発生した場合には臨時更新が実施されます。納品直前には最新の見解をクライアントに提供できるよう、改めてレビューを行います。

Mordor Intelligenceのエンタープライズメタデータ管理市場規模算定と他の公表推計との比較

エンタープライズメタデータ管理の市場規模は、発行元によって異なることがよくあります。これは、発行元が必ずしも同じ収益ストリームをカウントしているわけではなく、また異なる基準年と予測期間を選択しているためです。この差異は通常、範囲の境界、サービスの扱い方、および価格設定と導入の年次にわたる引き継ぎ方から生じます。

収益の計上ルールと更新頻度を確認することにより、Mordor Intelligenceは、単独のエンタープライズメタデータ管理サブスクリプションおよび経常的なサポートを、隣接モジュールおよびコンサルティングのみの活動から区別しており、これは市場の定義がどれほど広範であるかによって合計を上下させる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.11 B (2025) | |

| グローバル市場発行元A | USD 10.65 B (2025) | この推計は、財とサービスを混合したより広範な価値定義を適用していますが、収益がより広範なデータ管理ラインの中で報告される場合、ソフトウェア重視のサブスクリプションを過小評価する可能性があり、また早期導入市場に対して異なる地域加重を使用している可能性があります。 |

| 業界調査機関B | USD 3.50 B (2025) | この推計は、より狭いソフトウェアのみの境界を使用しているように見え、経常的なサポートや特定のエンタープライズグレードの展開パターンを除外している可能性があり、導入が増加している場合でも対象となる収益プールを縮小させます。 |

ベンチマークの差異は、主に何を対象範囲内の収益としてカウントするか、そしてその範囲が地域と年を通じてどれほど一貫して適用されているかから生じます。範囲が明確に文書化され、導入、価格設定、サポートのアタッチロジックと照合される場合、最終的な数値は計画目的での追跡と再現がより容易になります。

レポートで回答される主要な質問

エンタープライズメタデータ管理市場の現在の価値はいくらですか?

エンタープライズメタデータ管理市場規模は2026年に158億6,000万米ドルであり、2031年までに410億9,000万米ドルに達すると予測され、20.95%のCAGRを記録します。

最も急速に成長している地域はどこですか?

アジア太平洋地域がマレーシア、インド、中国の新しいプライバシー法、および通信、小売、製造業全体での急速なデジタル変革に牽引され、24.05%のCAGRで成長をリードしています。

最も急速に拡大するセグメントはどれですか?

企業がメタデータプログラムを拡張するためのコンサルティング、統合、およびマネージド運用を求めるにつれ、サービスは23.52%のCAGRで成長すると予測されています。

ハイブリッド展開が勢いを増している理由は何ですか?

ハイブリッドアーキテクチャは、規制対象組織がクラウド分析にアクセスしながらデータ居住地ルールを満たすのを支援し、ハイブリッドを22.55%のCAGRで最も急速に成長する展開モードにしています。

ベンダーはこの市場でどのように差別化していますか?

既存ベンダーは自動化されたリネージのためのエージェンティックAIを統合し、破壊的企業はデータメッシュと分散型ガバナンスに最適化されたオープンでコンポーザブルなスタックを提供しています。

採用の主な障壁は何ですか?

高い統合コストとスキル不足が多くの企業、特に中小企業を阻んでいますが、SaaSプラットフォームと自動化が参入障壁を下げ始めています。

最終更新日: