冬季スポーツ用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

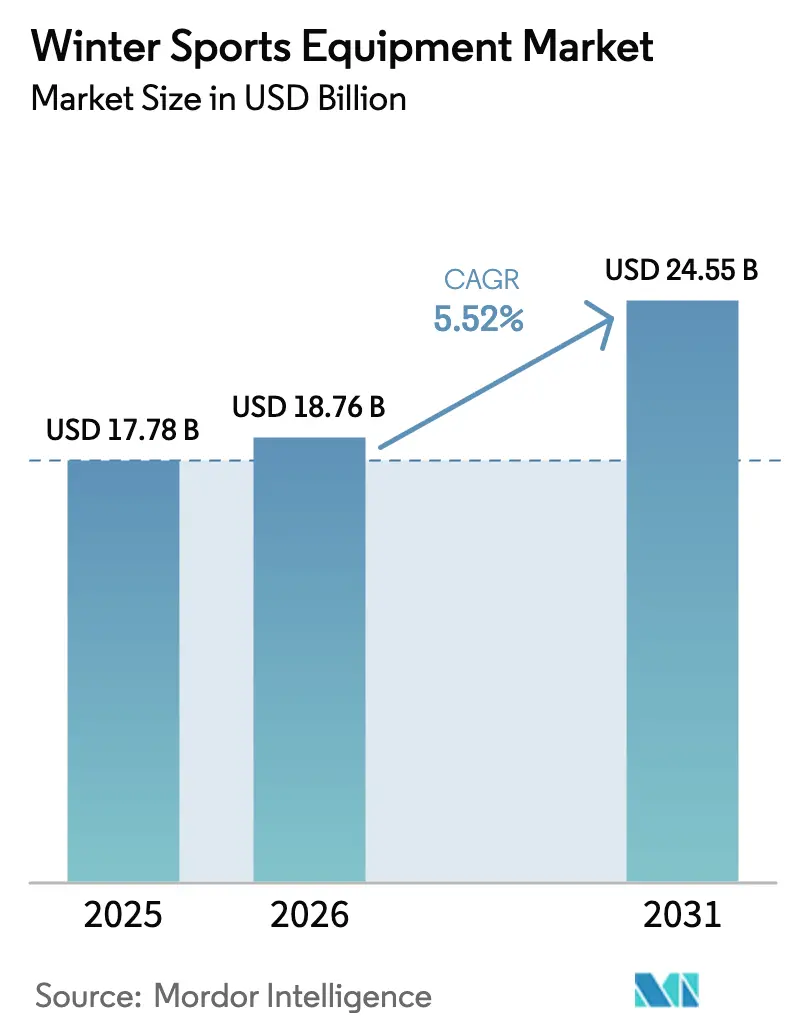

| 市場規模 (2026) | 18.76 十億米ドル |

| 市場規模 (2031) | 24.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

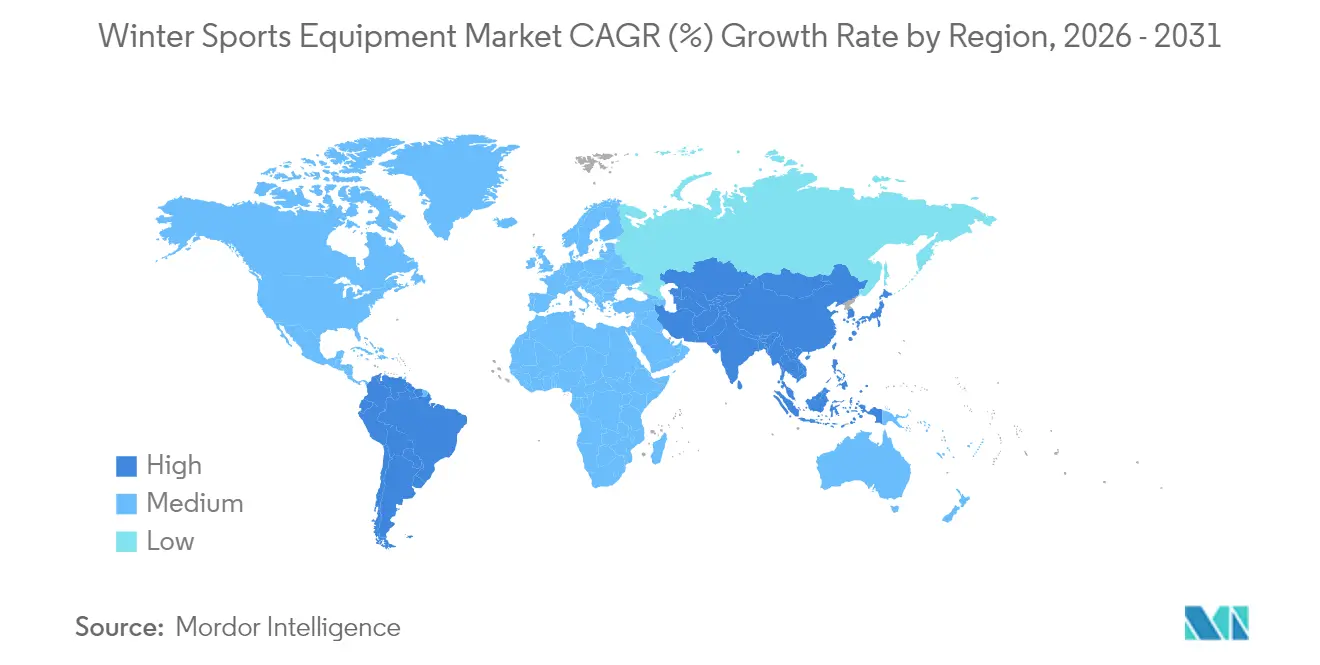

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

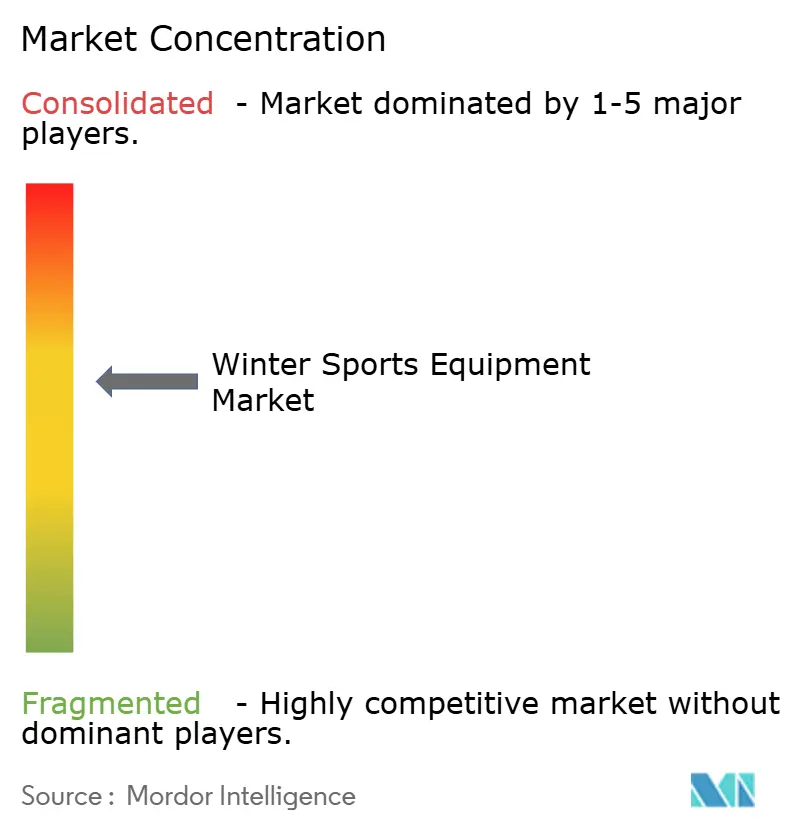

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冬季スポーツ用品市場分析

冬季スポーツ用品市場は2025年に177億8,000万米ドルと評価され、2026年の187億6,000万米ドルから2031年には245億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.52%です。中国のアイス・スノー経済イニシアチブがこの成長を牽引しており、オリンピック開催後のアジアにおける参加者増加、および既存市場でのプレミアム製品への安定した需要も寄与しています。カーボンファイバー複合材料やセンサー統合テキスタイルを含む用品の技術的進歩が、平均販売価格の上昇とパフォーマンス能力の向上に貢献しています。女性参加者の増加とフィットネス愛好者のアウトドア活動への移行により市場は恩恵を受けており、特にアパレルおよび安全用品の販売を押し上げています。一方で、天候の不確実性、リゾート料金の上昇、初心者向けの参入障壁が市場成長の課題となっており、レンタルサービスや中古品への需要が高まっています。競争環境においては、広範な研究開発能力を持つ大規模多国籍企業と、フリースタイル、バックカントリー、環境意識の高い消費者など特定セグメントに特化したメーカーとの間で均衡が保たれています。

主要レポートポイント

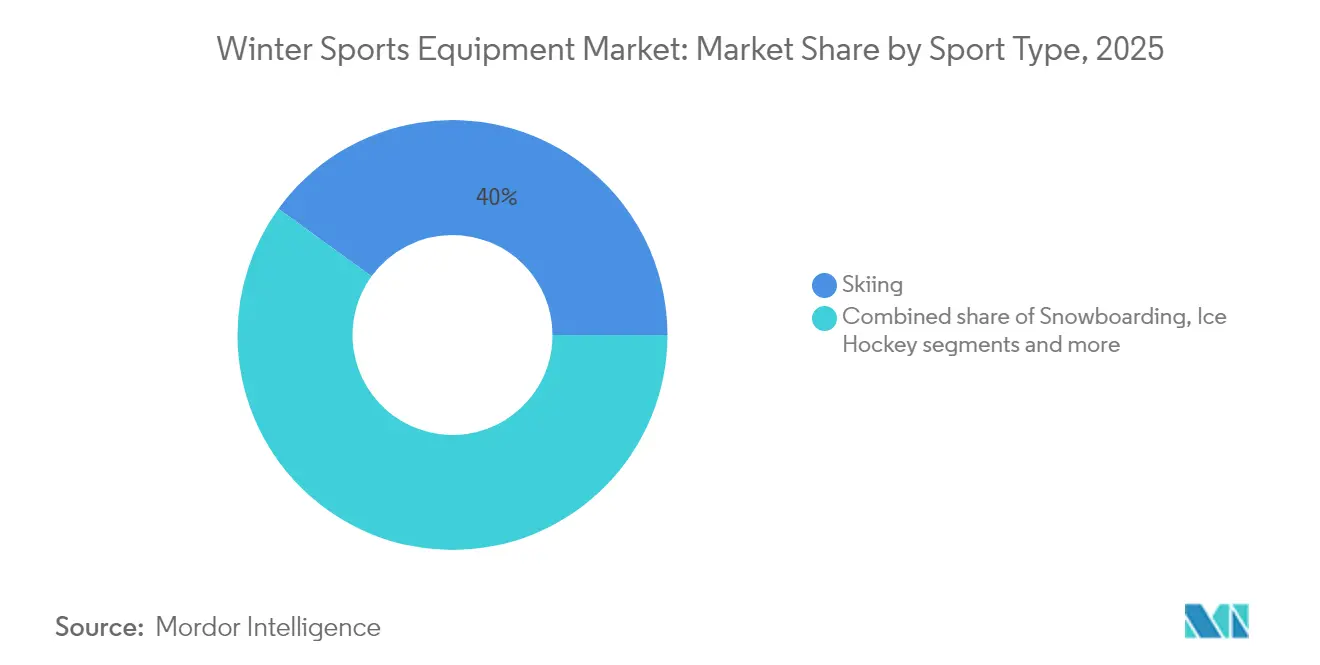

- スポーツタイプ別では、スキーが2025年の冬季スポーツ用品市場シェアの40.02%を占めてトップとなり、スノーボードは2026年〜2031年にかけてCAGR 6.05%で成長する見通しです。

- 用品カテゴリー別では、スキー・スノーボードが2025年の収益の42.10%を占め、アパレル・アクセサリーは2031年までにCAGR 6.45%で拡大する見込みです。

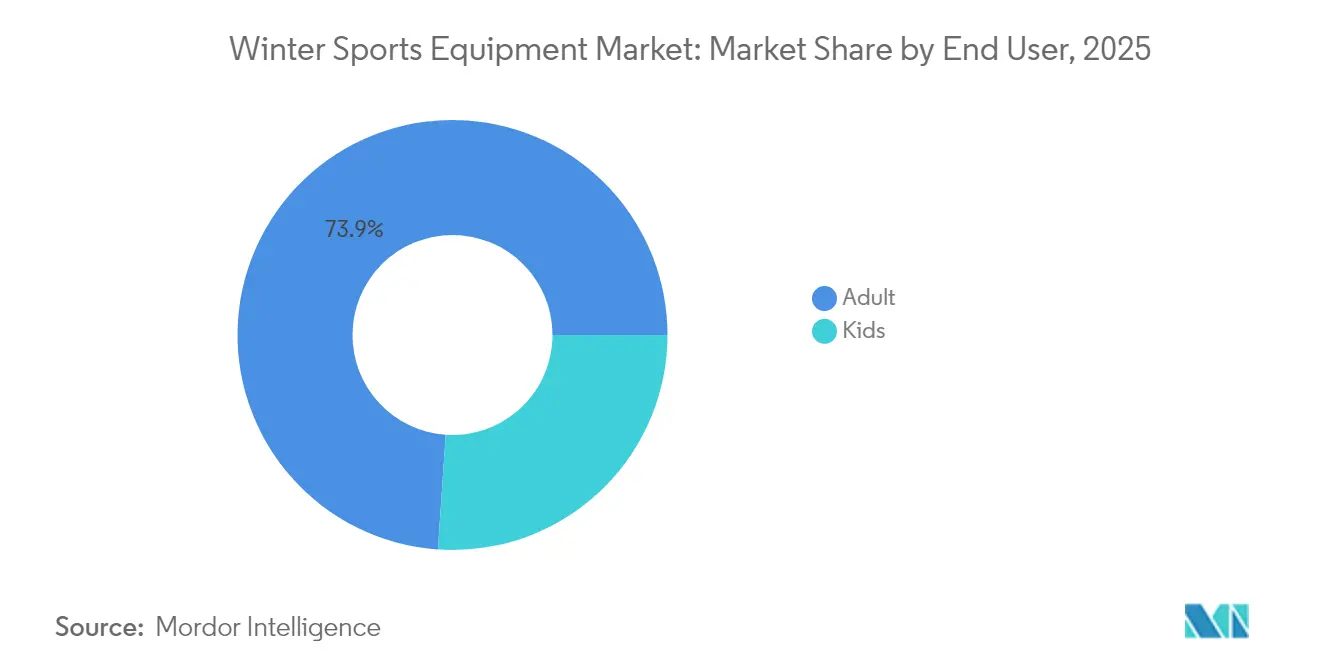

- エンドユーザー別では、大人が2025年の需要の73.92%を占め、子供セグメントは2031年までにCAGR 6.75%が見込まれます。

- 流通チャネル別では、オフライン店舗が2025年のシェアの68.90%を保持し、オンライン小売店は予測期間においてCAGR 7.05%を記録する見通しです。

- 地域別では、北米が2025年の収益の36.10%を占め、アジア太平洋地域はCAGR 7.30%で最高成長率をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冬季スポーツ用品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康・フィットネス意識の高まり | +1.0% | 北米と欧州で最も強く影響するグローバル規模 | 中期(2〜4年) |

| 冬季スポーツイベントの影響 | +0.7% | アジア太平洋地域が中心、グローバル市場への波及あり | 短期(2年以内) |

| 用品生産における技術的進歩 | +0.9% | 欧州の製造拠点が主導するグローバル規模 | 長期(4年以上) |

| バックカントリーおよびフリースタイル競技の人気拡大 | +0.6% | 北米と欧州が中心、アジア太平洋地域でも拡大 | 中期(2〜4年) |

| 冬季観光とインフラの拡大 | +1.0% | アジア太平洋地域が先導し、北米の拡大がこれに続く | 長期(4年以上) |

| 持続可能でエコフレンドリーな冬季スポーツ用品の開発 | +0.8% | 欧州と北米が主導するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の高まり

ウェルネスへの関心の高まりが冬季スポーツへの参加パターンを変革しており、心身の健康のために従来のジムトレーニングよりもアウトドア活動を選ぶ人が増えています。消費者はますます冬季スポーツ用品を長期的な健康投資として捉えるようになり、全カテゴリーにわたるプレミアム用品への旺盛な需要を牽引しています。この変化は特にテクニカルアパレルと防護用品セグメントに恩恵をもたらしており、高度な素材と人間工学的デザインが優れたパフォーマンスと安全性能を実現しています。用品メーカーは製品に高度な健康モニタリング機能を統合しており、スマートテキスタイルやセンサーが製品ライン全体の標準機能となりつつあります。さらに、低負荷の冬季活動を求める高齢参加者の増加が快適性重視の用品におけるイノベーションを促進し続けており、このデモグラフィックを対象とした専門用品の市場拡大につながっています。

冬季スポーツイベントの影響

主要な冬季スポーツイベントは世界的な用品需要パターンに大きく影響し、複数の地域にわたって持続的な市場機会を創出しています。国際ブランドはこのモメンタムを戦略的に活用しており、BognerがオリンピックによってもたらされたEquipment需要の高まりに応えて、5年以内に中国で80店舗を展開するという野心的な計画を打ち出したことがその好例です。イベントの影響は地理的境界を超え、世界的なテレビ放映がこれまで未開拓だった新興冬季スポーツ市場での用品購入を促進しています。用品メーカーは主要大会に合わせて製品発表を綿密に設計し、アスリートのエンドースメントとパフォーマンスの成果を活用して先進技術のプレミアム価格設定を確立しています。これらの国際大会は予測可能な需要サイクルを生み出しており、メーカーはこれを長期的な生産計画と在庫管理フレームワークに体系的に組み込み、最適な市場対応力を確保しています。

用品生産における技術的進歩

カーボンファイバー素材とAIベースのモデリング技術の広範な普及により、スポーツ用品業界における研究開発の期間が大幅に短縮されました。この技術的進歩により、メーカーはかつてプロアスリート専用だったプレミアム機能を、手の届く価格帯の消費者向け製品に組み込むことが可能になりました [1]出典:国際オリンピック委員会、「カーボンファイバー技術の普及」、olympics.com。現代のヘルメットやジャケットには、高度なクラッシュセンサーや転倒アラートシステムを備えたスマートテキスタイルが統合されており、従来の安全用品をインテリジェントな保護デバイスへと根本的に変革しています。環境への懸念に応えて、企業は製造プロセスにおいてリサイクル可能な複合材料への移行を進めています。欧州の複数の製造施設では包括的な製品リサイクルプログラムを導入しており、持続可能な生産慣行へのコミットメントを示しています。

バックカントリーおよびフリースタイル競技の人気拡大

バックカントリースキー用品市場は、冬季スポーツへの参加パターンの変化により大幅に成長しました。若い参加者が冬季スポーツを通じたアドベンチャーを求めるなか、成長は従来の山岳スキーセグメントを超えてフリースタイル活動にまで拡大しています。カナダ雪崩センター(Canadian Avalanche Centre)によれば、これは季節的なトレンドではなく消費者行動の長期的な変化を示しています。用品メーカーは複数の競技の特性を取り入れた多目的用品を開発することで対応しており、様々なスキースタイルに対応するハイブリッド製品を生み出しています。参加者増加に伴い、バックカントリーのリスクへの認識が高まる中で、安全用品への需要も高まっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な用品の高コスト | –0.9% | 新興市場で深刻なグローバル規模 | 短期(2年以内) |

| 学習曲線とスキル習得の障壁 | –0.4% | 新興のアジア太平洋地域および途上地域 | 中期(2〜4年) |

| 代替レジャー活動との競合 | –0.6% | 北米と欧州 | 中期(2〜4年) |

| 季節性と天候への依存 | –1.2% | 緯度・標高に依存するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なフィットネス用品の高コスト

冬季スポーツ用品のコスト上昇は中間層消費者の参加を著しく制限し、市場のデモグラフィックを根本的に変えています。ピークシーズンにおける主要リゾートのリフト券価格の上昇と、スキー板から防護用品に至る高額な用品投資が組み合わさり、参入における乗り越えがたい経済的障壁を生み出しています。メーカーは、新技術・新素材の導入において、高度な製品開発コストと市場アクセシビリティのバランスをとるという複雑な課題に直面しています。富裕層消費者を戦略的に対象とすることでプレミアム製品の開発とイノベーションが可能となる一方、価格に敏感な消費者が手ごろな代替レジャーへ移行するにつれて市場全体の成長が制約されています。より費用効果の高い参加戦略として用品レンタル市場が急拡大しており、従来の小売チャネルを変革し、メーカーに直販アプローチの適応を迫っています。

学習曲線とスキル習得の障壁

冬季スポーツ市場は参加障壁による成長制限に直面しており、特に家族の伝統やピアサポートが不足している新興地域において顕著です。用品技術の進歩がエントリーレベルと上級製品の間のパフォーマンス差を生み出し、新規参加者の意欲を削ぐ可能性があります。プロによる指導の必要性がコストとスケジュールの困難さを加え、バックカントリー活動では専門的な安全訓練が必要となります。用品メーカーはこれらの障壁に対処するため安全機能を備えた簡易化製品を開発していますが、これらの改良が経験豊富なユーザーが重視するパフォーマンス面を低下させる可能性があります。これらの課題は、冬季スポーツが確立された伝統ではなく比較的新しいレジャー活動であるアジア太平洋地域において特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:スキーはスノーボードの加速にもかかわらずトップを維持

スキーは2025年の冬季スポーツ用品市場収益の40.02%を占め、広範なリゾートインフラ、確立されたトレーニングプログラム、および全年齢層にわたる安定した参加者に支えられています。スキー用品セグメントは3〜5年ごとの定期的な用品交換サイクルと素材構成における技術的進歩に支えられ、成長軌道を維持しています。より小さな市場シェアを占めるスノーボードセグメントは、若年層参加者の拡大、テレインパーク施設への多額の投資、および特に日本と韓国を中心としたアジア市場での採用率上昇に後押しされ、CAGR 6.05%という力強い成長を示しています。

市場は参加パターンにおいて大きな分散を示しており、バックカントリーツーリングとクロスカントリースキーが「その他」カテゴリーの主要な構成要素として台頭しています。これらの活動は、スノーシューイングや冬山ハイキングとともに、アウトドアフィットネスとアドベンチャースポーツへの消費者の関心の高まりを背景に人気が高まっています。メーカーはデュアルフォーカスの製品開発戦略を実施することで対応しており、競技セグメント向けの高性能レーシングスキーと、フリースタイルの動きとパウダーコンディションの両方を一つのデザインで対応できる多目的全地形ボードへのリソース配分を行っています。

用品カテゴリー別:技術革新がアパレル成長を牽引

2025年には、スキーとスノーボードが総販売額の42.10%を占め、高性能用品への需要と3〜5年の予測可能な交換サイクルに支えられています。カーボンファイバー補強、木材・フォーム複合コア、ロッカー・キャンバープロファイルなどの革新が、熟練アスリートとカジュアルユーザーの双方を魅了しています。ブーツ、ビンディング、防護用品は、安全規制と、熱成形可能なライナー、BOAフィットシステム、軽量カーボン複合材料などの機能に支えられ、安定した数量成長を見せています。さらに、バイオベース樹脂やリサイクル部品を含む持続可能な素材へのシフトが、エコフレンドリーなパフォーマンス用品への消費者の高まる嗜好と共鳴しています。

一方、アパレル・アクセサリーセグメントはCAGR 6.45%で上昇軌道にあります。この成長は、冬季スポーツのみならず日常の都市活動にも、通気性シェルから断熱レイヤーまでのパフォーマンスアウターウェアを採用する消費者の増加によって促進されています。ブランドは、ストレッチゴアテックス、プリマロフト、抗菌性素材などのプレミアム素材を活用し、機能性・耐久性・快適性を重視した高マージン製品を提供しています。これらの製品の魅力はゲレンデを超えており、年間を通した実用性によるものです。同時に、企業はリサイクルプログラム、修理サービス、持続可能なパッケージングを含むサーキュラーイニシアチブを通じてブランドロイヤルティを強化しています。

エンドユーザー別:ユース育成プログラムが子供セグメントの成長を牽引

大人セグメントは2025年に73.92%のシェアで市場を支配しており、確立した購買力と定期的な用品交換サイクルによって支えられています。子供セグメントはユース育成プログラム、家族向け冬季スポーツイニシアチブ、および教育機関とのパートナーシップに支えられ、2031年までにCAGR 6.75%で成長する見込みです。子供の参加増加が市場の持続可能性を確保しており、子供はしばしば冬季スポーツを成人後も続けるため、用品メーカーへの安定した需要を提供しています。

若いユーザー向けの製品開発は、成長段階と家族の予算に対応するための安全性、調整可能なサイジング、および費用対効果の高いソリューションに焦点を当てています。従来の冬季スポーツファミリー以外への参加拡大に向けた業界の取り組みには、スキーリゾートと用品メーカーによる、用品へのアクセスとトレーニングを提供するユースプログラムへの投資が含まれています。中国では、初めて冬季スポーツを経験する家族が子供の用品と活動を優先するなど、若年層の参加増加が特に顕著です。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

オフライン小売店は2025年に市場シェアの68.90%を占めており、冬季スポーツ用品は最適なパフォーマンスのために実際の試着評価とプロによるフィッティングサービスが必要とされるためです。オンライン小売店は、充実した製品情報、バーチャルフィッティング技術、メーカーの直販(DTC)イニシアチブに支えられ、2031年までにCAGR 7.05%で成長する見通しです。流通の景観は、専門的なコンサルテーションと技術サポートというセクターの要件に応えながら進化し続けています。

小売業者はオムニチャネル戦略を通じてオンラインの利便性と店舗の専門知識を統合したハイブリッドモデルを採用しています。主要ブランドの直販プログラムは従来の小売パートナーシップに影響を与える一方、優れたサービス能力を持つ専門小売業者に機会を創出しています。中国の発展した電子商取引インフラはこの変革に特に恩恵をもたらしており、新興冬季スポーツ市場においてオンライン小売のリーチが実店舗のカバレッジを上回っています。用品メーカーは包括的な市場カバレッジと顧客サポートを確保するため、卸売パートナーシップを維持しながらデジタル販売能力の開発を続けています。

地域分析

北米は2025年に36.10%という圧倒的な市場シェアを維持しており、数十年にわたる戦略的な冬季スポーツインフラ開発と旺盛な消費者支出に支えられています。2031年までのCAGR 5.60%という予測は、体系的な用品交換サイクルと先進技術採用を特徴とする成熟市場を反映しています。Alterra Mountain Companyによる3億米ドルという多額の資本投資プログラムは、複数の目的地にわたるリゾートのアクセシビリティ向上、施設の近代化、訪問者体験全体の向上により、市場の安定性を強化しています。

アジア太平洋地域はCAGR 7.30%で市場を主導しており、中国が2025年までに1兆元規模のアイス・スノー経済の確立を目標としていることによって牽引されています。政府のイニシアチブ、Bognerによる80店舗の新規出店、および冬季スポーツ新規参加者によるEコマース採用の拡大がこの成長を促進しています。より多くの国が冬季スポーツを受け入れる中、市場拡大は続いています。2024年1月、インド青年・スポーツ省は、2025年2月7日〜14日に中国の哈爾浜(ハルビン)で開催予定の第9回アジア冬季競技大会(AWG)2025への同国の参加を承認しました。

欧州の冬季スポーツ市場は、強固なスポーツ文化と継続的な技術革新、および用品のアップグレードを促進する持続可能性イニシアチブの恩恵を受けています。欧州連合(EU)のスキー・スノーボード生産は成長を示しており、オーストリアが主要な製造国としての地位を維持し、EU域外の市場への堅調な輸出実績を示しています。さらに、スカンジナビア諸国ではバックカントリーおよびクロスカントリースキーへの参加者が急増しており、軽量用品と専門アパレルへの需要を押し上げています。

競争環境

冬季スポーツ用品市場は中程度の集約度を示しており、確立された多国籍企業と専門メーカーおよび地域プレーヤーが競合するダイナミックな競争環境を特徴としています。Stockli Swiss Sports AG、Fischer Sports、Bauer Hockey, LLC、Amer Sportsなどの主要企業は、広範なブランドポートフォリオと強固なグローバル流通ネットワークを通じて市場ポジションを維持しています。これらの企業は戦略的パートナーシップ、製品多様化、および製造プロセスにおける継続的なイノベーションを通じて現在の市場課題に対応しています。

技術統合は市場における重要な競争差別化要因として台頭しており、メーカーはAI駆動の素材研究、スマートテキスタイル、コネクテッド用品機能に多額の投資を行っています。これらの技術的進歩はリアルタイムパフォーマンスモニタリングと強化された安全機能を実現し、スマートな冬季スポーツ用品への高まる消費者需要に応えています。イノベーションと製造効率のバランスを巧みにとる企業は、特にプレミアム機能が差別化要素から製品ライン全体の標準的な提供内容へと移行するなかで、大きな市場優位性を獲得しています。

市場は、持続可能な製品開発、直販デジタル販売プラットフォーム、および冬季スポーツ初参加者がいる新興市場への拡大を含む複数のセグメントにわたって大きな成長機会を提示しています。気候変動の影響が市場のダイナミクスを再形成しており、天候適応型製品の開発と支援インフラの改善に取り組む企業に優位性をもたらしています。変化する気象パターンへの適応力を示し、持続可能な製造慣行に投資する組織は、従来の季節的パターンと慣習的な生産方法に依存し続ける競合他社に対して有利なポジションを確立しています。

冬季スポーツ用品業界リーダー

Stockli Swiss Sports AG

Bauer Hockey, LLC

Fischer Sports

Graf Skates AG

Amer Sports

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:J.CrewとU.S. Ski & Snowboardが3年間の戦略的パートナーシップを締結し、J.Crewが同組織の公式ライフスタイルアパレルパートナーに就任しました。

- 2025年2月:BcompがJones Snowboardsと提携し、天然繊維複合材料をスノーボードデザインに組み込みました。このコラボレーションにより、スノーボード製造における持続可能で高性能な素材の活用が進んでいます。

- 2024年7月:WNDR Alpineはスキー、スノーボード、スプリットボードを包括的なアウトドア用品レンジに統合することで製品ポートフォリオを戦略的に拡大し、バイオテクノロジーの革新を活用してオールシーズンにわたるパフォーマンスと持続可能性を向上させました。

世界の冬季スポーツ用品市場レポートの調査範囲

本調査の対象範囲は、アイススケート、スキー、スノーボード、アイスホッケー、その他の異なる冬季スポーツで使用される用品の分析を網羅しています。世界の冬季スポーツ用品市場はスポーツタイプ、流通チャネル、地域別にセグメント化されています。スポーツタイプ別では、市場はスキー、スノーボード、フィギュアスケート、アイスホッケー、その他にセグメント化されています。流通チャネル別では、市場はオフライン小売店とオンライン小売店にセグメント化されています。北米、欧州、南米、アジア太平洋地域、中東・アフリカを含む世界の新興・確立経済圏の分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| スキー |

| スノーボード |

| アイスホッケー |

| フィギュアスケート |

| その他スポーツタイプ |

| スキー・スノーボード |

| ブーツ・ビンディング |

| 防護用品・ヘルメット |

| アパレル・アクセサリー |

| その他用品カテゴリー |

| 大人 |

| 子供 |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| スウェーデン | |

| ノルウェー | |

| フィンランド | |

| スイス | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 南米 | |

| 中東・アフリカ |

| スポーツタイプ別 | スキー | |

| スノーボード | ||

| アイスホッケー | ||

| フィギュアスケート | ||

| その他スポーツタイプ | ||

| 用品カテゴリー別 | スキー・スノーボード | |

| ブーツ・ビンディング | ||

| 防護用品・ヘルメット | ||

| アパレル・アクセサリー | ||

| その他用品カテゴリー | ||

| エンドユーザー別 | 大人 | |

| 子供 | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| スウェーデン | ||

| ノルウェー | ||

| フィンランド | ||

| スイス | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答されている主要な質問

冬季スポーツ用品市場の現在の規模はどのくらいですか?

市場は2026年に187億6,000万米ドルと評価されており、2031年までに245億5,000万米ドルに達すると予測されています。

どのスポーツタイプが販売を主導していますか?

スキーが2025年の収益の40.02%を占めてトップとなっていますが、スノーボードはCAGR 6.05%で最も急速な成長を遂げています。

技術はどのように用品設計を変えていますか?

カーボンファイバー複合材料、AI駆動のフレックスチューニング、埋め込みセンサーが、リアルタイム安全モニタリングを可能にしながらパフォーマンスを向上させています。

メーカーが直面する主な課題は何ですか?

高い小売価格、気候変動による季節の短縮、代替レジャー活動との競合が大衆市場の拡大を制限しています。

最も急速に成長しているチャネルはどれですか?

バーチャルフィッティングツールと直販(DTC)モデルの受け入れが進むなか、オンライン小売店がCAGR 7.05%で拡大しています。

最終更新日: