コネクテッドエンタープライズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

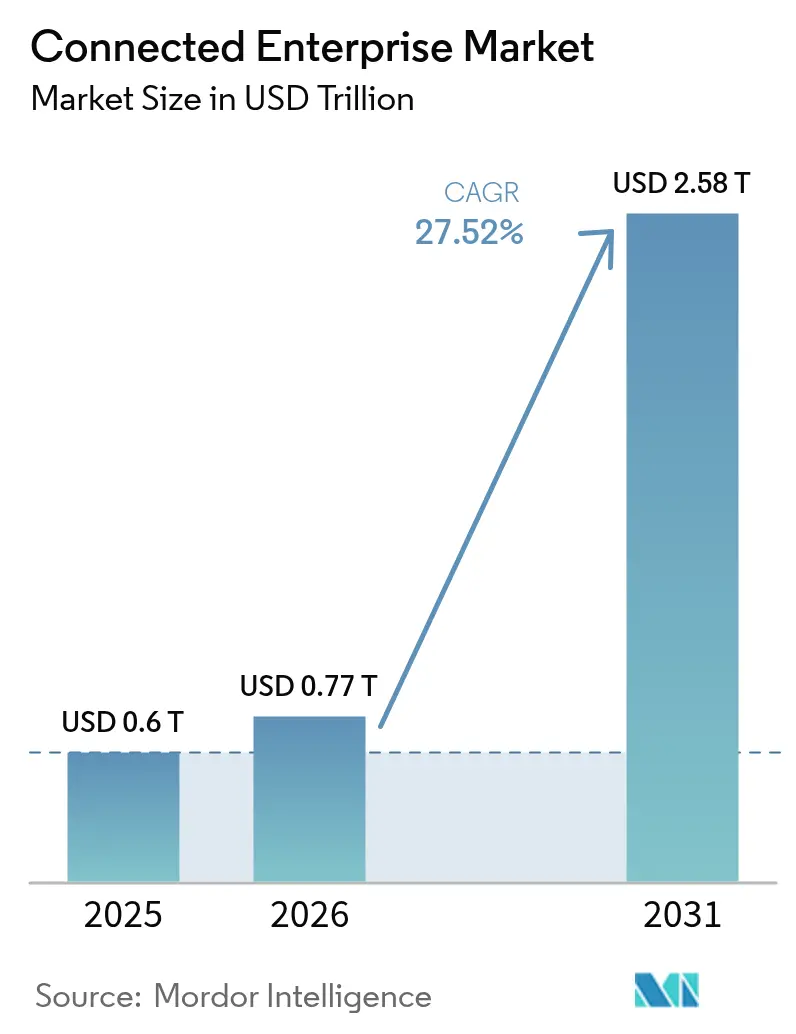

| 市場規模 (2026) | 0.77 兆米ドル |

| 市場規模 (2031) | 2.58 兆米ドル |

| 成長率 (2026 - 2031) | 27.52% CAGR |

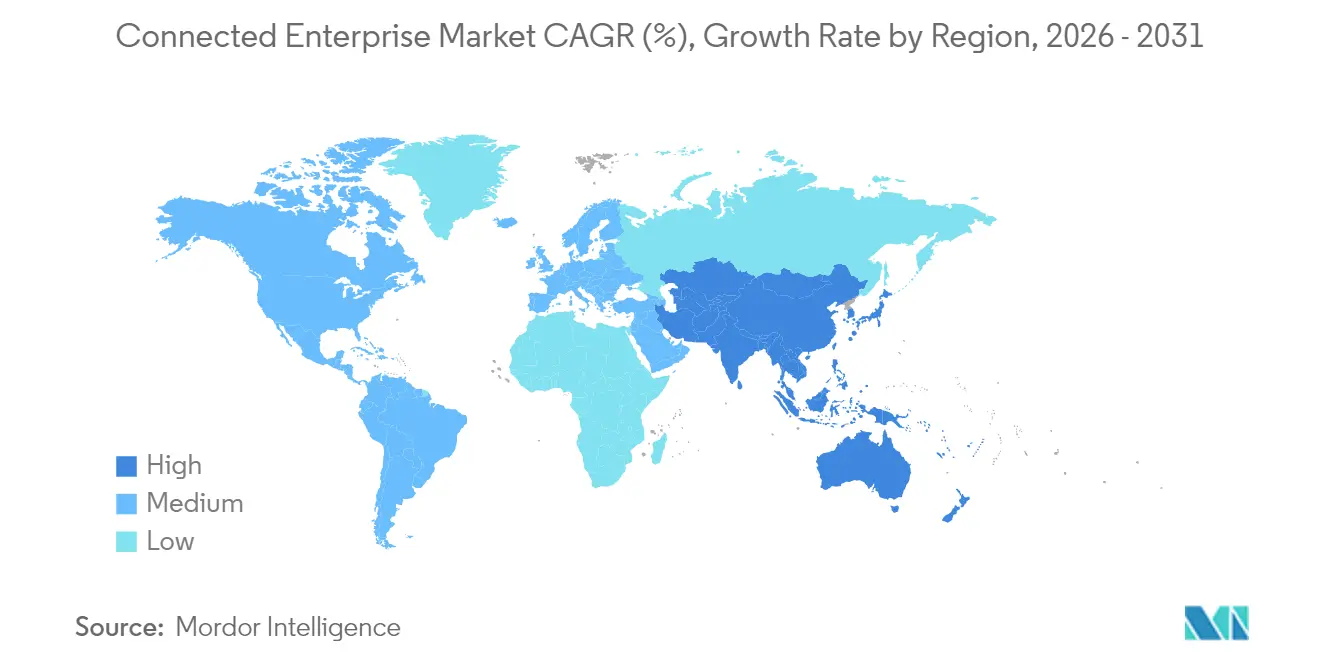

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

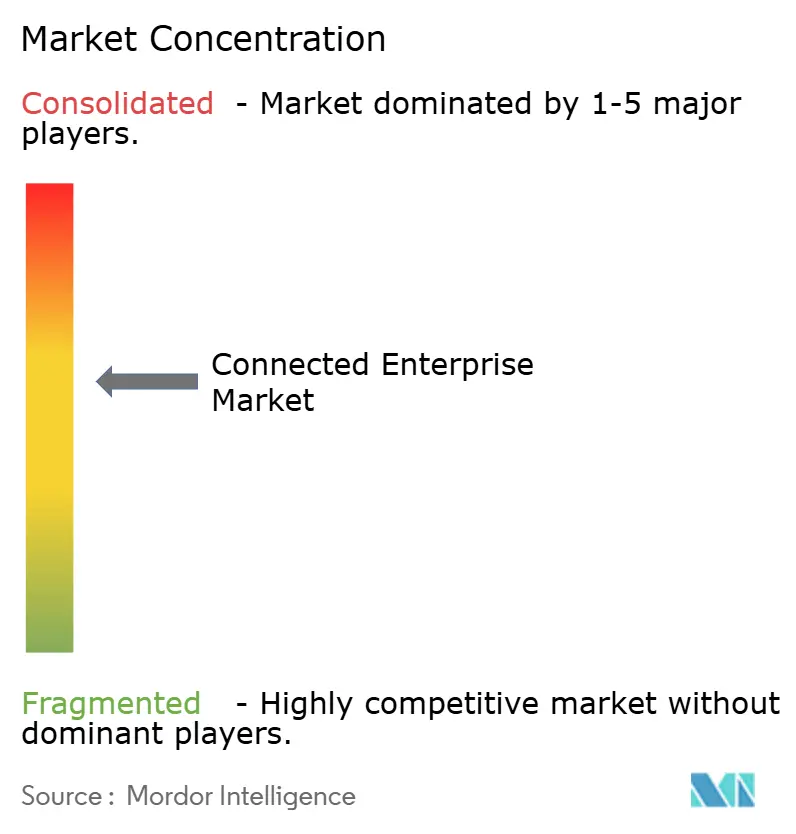

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドエンタープライズ市場分析

コネクテッドエンタープライズ市場規模は2026年に7,700億米ドルと推定され、2025年の6,000億米ドルから成長し、2031年には2兆5,800億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率27.52%で成長します。産業企業がエッジからクラウドへのIoT、プライベート5G、生成AIを統合された運用モデルに組み込み、ダウンタイムを削減し、スループットを向上させ、大規模な意思決定を自動化するにつれて需要が高まっています。早期採用者はポイントプロジェクトを超えて進んでおり、ショップフロア、サプライチェーン、顧客チャネルにまたがるエンタープライズプラットフォームを構築し、サイロ化された自動化をデータ駆動型オーケストレーションに置き換えています。プライベート5Gは移動ロボットや安全性が重要なタスクに対して確定的な無線パフォーマンスを提供し、クラウドネイティブのサービスとしての統合プラットフォーム(iPaaS)は運用技術(OT)と情報技術(IT)システム間の安全なデータ移動を簡素化します。ベンダーは現在エコシステムを通じて競争しており、プラットフォームプロバイダーが自動化スペシャリストや通信事業者と連携することで、企業は単一サプライヤーのロードマップに縛られることなくモジュール型の機能を展開できます。ESG開示要件の高まりは別の成長ベクターを加えており、デジタルツインとセンサーネットワークが規制当局や投資家がますます精査する排出量を定量化するためです。 [1]Microsoft、「マイクロソフトのクラウドとAIの強みが第3四半期の業績を牽引」、news.microsoft.com

主要レポートのポイント

- オファリング別では、ソリューションが2025年のコネクテッドエンタープライズ市場シェアの50.72%をリードし、プラットフォームは2031年にかけて年平均成長率30.12%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のコネクテッドエンタープライズ市場規模の53.02%を占め、ハイブリッドアーキテクチャは2031年にかけて年平均成長率30.86%で上昇する見通しです。

- エンドユーザー垂直市場別では、製造業が2025年に28.12%の収益シェアを保持し、石油・ガスは2031年にかけて年平均成長率29.68%で最も速く成長すると予測されています。

- 企業規模別では、大企業が2025年に価値の65.74%を占めていますが、中小企業は2031年にかけて最高の年平均成長率31.95%を記録する見込みです。

- 接続技術別では、Wi-Fi/イーサネットが2025年のコネクテッドエンタープライズ市場シェアの39.78%を獲得し、プライベート5Gネットワークは年平均成長率32.34%で急増すると予測されています。

- 地域別では、北米が2025年に36.62%のシェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率32.05%で加速する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッドエンタープライズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用IoTデバイスの普及 | +6.2% | グローバル、アジア太平洋地域での展開が最も強い | 中期(2〜4年) |

| クラウドネイティブ採用とサービスとしての統合プラットフォームの成長 | +5.8% | 北米・欧州連合が先行、アジア太平洋地域が台頭 | 短期(2年以内) |

| リアルタイムのサプライチェーン可視化 | +4.9% | 世界中の製造拠点 | 中期(2〜4年) |

| 確定的レイテンシーのためのプライベート5G | +4.1% | 北米とアジア太平洋地域が先駆者 | 長期(4年以上) |

| 生成AI搭載の自律型エンタープライズワークフロー | +3.7% | 北米と欧州連合がリード、アジア太平洋地域は選択的 | 長期(4年以上) |

| 排出量報告のためのESG連動デジタルツイン | +2.8% | 欧州連合の規制主導、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用IoTデバイスおよびセンサーの普及

センサー展開の増加が工場経済を書き換えています。ある大手タイヤメーカーは、機械学習モデルをレガシー資産と連携させることで1日あたり1クロールピー(12万米ドル)を節約し、新設備なしに乗用タイヤの1日生産量を68,000本から73,000本に引き上げました。 [2]ET Manufacturing、「機械学習とAIがApollo Tyresに1日1クロールピーを節約」、manufacturing.economictimes.indiatimes.com エッジプロセッサはフィードバックループをローカルで閉じるため、異常が発生した際にクラウドへの往復通信を待たずに即座にアクションが実行されます。レトロフィットキットは全面的な交換よりもコストが低く、オペレーターは設備の寿命を延ばしながら予知保全エンジンにデータを供給できます。設備メーカーはパフォーマンスインサイトをサブスクリプションサービスとして収益化し、ハードウェアサイクルを緩和する新たな収益を生み出しています。この広範なセンサー採用がコネクテッドエンタープライズ市場成長の最大の原動力となっています。

クラウドネイティブ採用とサービスとしての統合プラットフォームの拡大

企業は重いワークロードをリージョン間で自動スケールし、オンデマンドでコンピューティングをバーストできるクラウドネイティブスタックに移行しています。Microsoftのインテリジェントクラウドセグメントは、産業用IoTおよびアナリティクスワークロードに支えられ、2025年第1四半期に424億米ドルの収益を記録しました。サービスとしての統合プラットフォームは数百のOTプロトコルをエンタープライズアプリケーションと統合し、材料トレーサビリティイベントがERP、製造実行システム、輸送システムをリアルタイムで更新できるようにします。ベンダーは現在、サーバーやライセンスを販売する代わりに稼働率やエネルギー節約を保証する成果ベースの契約を販売しており、リスクをサプライヤー側に移しながら複数年にわたる収益を確保しています。オープンAPIはベンダーロックインを軽減し、競争力のある調達を加速させ、コネクテッドエンタープライズ市場の追加ドライバーとなっています。

リアルタイムのサプライチェーン可視化ニーズ

パンデミックの後遺症と地政学的ショックが脆弱なサプライネットワークを露呈したため、企業はパレット、コンテナ、生産ラインにRFIDおよびIoTトラッカーを装備しています。例えば食品メーカーは、2026年1月までにユニットレベルのトレーサビリティを義務付ける米国食品医薬品局のFSMA 204規制に備えています。AIエンジンはこのデータの洪水を取り込んで港湾の混雑や材料不足を予見し、自律的に出荷を再ルーティングしたりサプライヤーを切り替えたりして、運転資本と在庫切れリスクを削減します。取締役会は可視化プラットフォームをコストセンターではなく戦略的資産として扱い、予算圧力下でも支出を強化しています。

確定的レイテンシーを実現するプライベート5Gネットワーク

産業企業は、Wi-Fiが移動ロボット、ドローン検査、安全計装システムには不十分なためプライベート5Gを展開しています。Ericsson ABのフィールド調査では、ハンズフリーデバイスとリアルタイム映像がプライベートスペクトラムで動作することで、上流エネルギーサイトが強力な投資収益率を生み出していることが示されています。Nokiaは採用企業がプロセス産業全体で生産性向上と事故率低下を享受していることを確認しました。低レイテンシーのアップリンクは、技術者のトレーニング時間を短縮する拡張現実サービスマニュアルも実現します。スペクトラムライセンスの枠組みが成熟するにつれて、プライベート5Gはコネクテッドエンタープライズ市場の通信基盤となるでしょう。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールド統合のための高い設備投資 | -3.8% | 世界中の成熟した産業地域 | 短期(2年以内) |

| サイバーセキュリティ人材不足 | -2.9% | 北米と欧州連合で深刻 | 中期(2〜4年) |

| 断片化したデバイスファームウェア更新標準 | -1.7% | グローバル、標準化の取り組みが進行中 | 長期(4年以上) |

| ESG監査におけるデータ所有権の争い | -1.2% | 欧州連合の規制重点、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド統合のための高い設備投資

数十年前の機械にセンサー、ゲートウェイ、安全なリモートアクセスを後付けすることは資本予算を圧迫します。統合にはレガシー資産1台あたり12,000米ドルのコストがかかる場合があり、各サイトにはそのような機械が数十台から数百台稼働しています。中小企業は社内のエンジニアリング能力が不足しているため、プレミアム料金を請求する専門インテグレーターに依存し、回収期間が長くなります。多様な産業プロトコルは複数のゲートウェイとカスタムミドルウェアが共存しなければならないためプロジェクト範囲を膨らませます。モジュール型レトロフィットキットとオープンインターフェース標準が支出を抑制するために登場しつつありますが、資金調達のハードルが依然として多くのプロジェクトを遅らせています。

サイバーセキュリティ人材不足と拡大する攻撃対象領域

OTとITが収束するにつれて、すべてのバルブコントローラーと倉庫ロボットがインターネットに接続されたエンドポイントになります。産業サイトはすでに確定的制御システムとゼロトラストネットワーク設計の両方に精通したスタッフの採用に苦労しています。NIS2などの新しい欧州連合の法律は侵害報告のタイムラインを厳格化し、罰金を引き上げており、企業は迅速に管理を強化することを余儀なくされています。 [3]世界経済フォーラム、「サイバーセキュリティ規則は2024年に大きな変化を遂げた」、weforum.org 自動化されたセキュリティオーケストレーションプラットフォームは負担を軽減しますが、ベンダーの更新と脅威インテリジェンスフィードに依存しており、新たな依存関係をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オファリング別:プラットフォームがインフラ変革を牽引

ソリューションは2025年のコネクテッドエンタープライズ市場収益の50.72%を占め、個別機能をデジタル化する製造実行システム、エンタープライズ資産管理、顧客体験スイートがリードしました。しかしプラットフォームは、企業がアナリティクスを重ねる前にデータファブリックとデバイス管理レイヤーに最初に投資するため、年平均成長率30.12%で成長の主役となっています。2026年にはプラットフォームセグメントが491億米ドルを追加すると予測されており、基盤投資への構造的な転換を示しています。マルチテナントアーキテクチャにより、ベンダーはテナント固有のデータ境界を維持しながら顧客全体で研究開発費を償却できるため、プラットフォームのコネクテッドエンタープライズ市場規模は急速に拡大すると予測されています。サービスは絶対的な金額では後れを取っていますが、インテグレーターがパフォーマンスリスクを負う成果保証へとシフトしています。プラットフォーム中心のアプローチにより、企業はフォークリフトアップグレードではなくAPIを通じてAI推論、エッジオーケストレーション、脅威監視を組み込むことができます。デバイスライフサイクルプラットフォームは100,000台以上の資産にわたるファームウェアパッチを簡素化し、現地訪問なしに稼働率を保護します。オープンソースフレームワークが成熟するにつれて、プラットフォームは相互運用可能になり、購入者は全面的な入れ替えシナリオではなく、既存の制御システムにベストオブブリードのアナリティクスを組み合わせることができます。これらの変化はベンダーエコシステムを強化し、データバージョニング、デジタルツインオーケストレーション、またはロールベースのワークフロー設定を専門とする新規参入者を促進し、コネクテッドエンタープライズ市場内の競争を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャが勢いを増す

クラウド展開は急速なスケーリングと従量課金制の経済性により2025年の価値の53.02%を形成しました。しかし、レイテンシーに敏感なワークロードや主権ワークロードがオンプレミスニーズを再燃させ、ハイブリッドソリューションで年平均成長率30.86%を引き起こしています。工場が50ミリ秒未満の応答のためのローカルエッジノードとモデルトレーニングのための地域クラウドを組み合わせるにつれて、ハイブリッド環境に帰属するコネクテッドエンタープライズ市場規模は2031年までに1兆1,400億米ドルを超える可能性があります。プラットフォームベンダーは現在、ライン脇でPLCアナリティクスを実行し、要約されたテレメトリを集中型データレイクに同期する軽量なKubernetesスタックを提供しています。ハイブリッドブループリントはエグレスコストを軽減し、厳選されたデータセットのみが工場を離れ、欧州のAI法などの規制監査がオンサイトで系譜を検証できます。オペレーターはこうして制御を手放すことなくクラウドの弾力性を享受できます。サプライヤーはコンピューティング、ストレージ、セキュリティ、コスト目標が一致する場所にワークロードを自動配置するオーケストレーションレイヤーを通じて差別化しています。予測期間を通じて、勝利する提案はリソース需要を予測し自律的に容量を再調整するAIを組み込み、コネクテッドエンタープライズ市場をさらに推進するでしょう。

エンドユーザー垂直市場別:石油・ガスがデジタル採用を加速

製造業は2025年にコネクテッドエンタープライズ市場シェアの28.12%を維持しましたが、エネルギー大手は現在デジタルツイン、メタン漏洩検知、予知的坑井保守を追求しており、石油・ガスで年平均成長率29.68%を促進しています。エッジAIと危険区域のプライベート5Gを組み合わせるオペレーターが増えるにつれて、その垂直市場に帰属するコネクテッドエンタープライズ市場規模は2031年までに6倍に増加すると予測されています。フレア削減と炭素強度に関する規制圧力が採用を加速させ、コンプライアンス資本を運用上の節約に変えています。他の資産集約型セクターも続いています。公益事業者は15分ごとに暗号化された負荷データをストリーミングするスマートメーターを展開し、ダイナミックプライシングを可能にしています。小売チェーンは店舗をコンピュータビジョンロボットがスタッフと協力するマイクロフルフィルメントハブに転換しています。銀行・金融サービス・保険はHVACと人員配置を在席センサーに応じて調整し、運営費を削減するスマートブランチを試験運用しています。業界横断的な勢いは、セクター固有のテンプレートが展開時間を短縮し、コネクテッドエンタープライズ市場内の総対応可能支出を拡大することを確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が民主化を推進

大企業は依然として65.74%のシェアで支出を支配していますが、中小企業はSaaS価格設定、ローコード設定、パートナー提供のマネージドサービスが技術的障壁を下げるため、最速の年平均成長率31.95%を記録しています。2026年だけで、中小企業のサブスクリプションはコネクテッドエンタープライズ市場に406億米ドルの新規収益を注入すると予想されています。資産ごとの課金モデルにより、中規模のプラスチック工場は資本を消耗することなく月額でエネルギー最適化AIの料金を支払うことができます。ベンダーはまた、単一ラインから始めて投資収益率が証明されたらサイト全体に展開する試用・拡張バンドルを提供しています。中小企業の採用はエコシステムイノベーションを促進します。地域の独立系ソフトウェアベンダーがニッチな規制向けの事前構築済みダッシュボードをパッケージ化し、通信事業者が接続性、セキュリティ、アナリティクスを1つの請求書にまとめています。これらの牽引ポイントは地理的リーチを拡大し、フォーチュン1000依存から収益を多様化し、コネクテッドエンタープライズ市場を支える顧客基盤を広げています。

接続技術別:プライベート5Gが産業通信を変革

Wi-Fiと有線イーサネットは、固定資産と低帯域幅タスクがコスト敏感であり続けるため、2025年に39.78%のシェアを維持しました。しかしプライベート5Gは、工場が移動マニピュレーターと安全ゾーン施行のための超低レイテンシーを求めるため、年平均成長率32.34%で急増しています。スペクトラムリース制度が所有権を簡素化するにつれて、プライベート5Gに関連するコネクテッドエンタープライズ市場規模は2031年までに4,380億米ドルを超える見込みです。タイのAISやインドネシアのTelkomselなどの通信事業者は現在、同じ無線ファブリック上でITトラフィックとProfinetを収束させるエッジコアを含むターンキーネットワークを販売しています。マルチバンド無線はWi-Fiローミングと5Gサイドリンクを処理し、自動搬送車がカバレッジゾーンをシームレスに横断できるようにします。確定的スケジューリングは10ミリ秒未満のパケット配信を保証し、モーション制御ループを安定に保ちます。サイバー強化されたスライスはOTを来訪者Wi-Fiから分離し、横方向移動リスクを低減します。これらの機能はプライベート5Gを戦略的イネーブラーとして確立し、コネクテッドエンタープライズ市場内の無線機器、オーケストレーションソフトウェア、マネージドサービスバンドル全体でベンダーの機会を広げています。

地域分析

北米は2025年に36.62%のシェアで支配し、早期のプライベート5Gパイロット、豊富なブラウンフィールドレトロフィット、産業スタートアップへの堅調なベンチャー資金に支えられました。先進製造業とクリーンテクノロジープロジェクトに対する連邦インセンティブが電池工場や半導体ファブでのセンサー展開を促進しています。この地域に本社を置くクラウドハイパースケーラーは、プロジェクトタイムラインを短縮するAI対応データレイクとローコードアナリティクスでバリューチェーンを支えています。Rockwell AutomationとMicrosoftの拡大された提携などの戦略的協定は、工場制御とクラウド推論を統合し、採用を加速させています。

アジア太平洋地域は継続的な工業化と国家主導のスマート製造プログラムに牽引され、より急峻な年平均成長率32.05%の軌道にあります。中国の価格競争力のある自動化への推進が地元OEMのイノベーションを促進し、インドの生産連動インセンティブ制度が多国籍企業をコネクテッドグリーンフィールド工場の建設に誘致しています。5Gカバレッジは現在、日本と韓国の都市部の75%をカバーし、完全無線工場を実現しています。地域の通信事業者はスペクトラム、エッジコンピューティング、サイバーセキュリティをまとめたプライベートネットワークサービスを市場に提供し、中堅製造業者の障壁を下げています。その結果、コネクテッドエンタープライズ市場では2029年以前にアジア太平洋地域が欧州を支出で上回る可能性が高いと見られています。

欧州は厳格なESGおよびサイバーセキュリティ規制に支えられた確固たるシェアを保持しています。デジタル運用レジリエンス法は金融機関にOT/ITインターフェースの強化を強制し、自動車OEMはスコープ3報告義務を満たすためにカーボン台帳ツインに投資しています。これらの規制は安全で監査可能なデータパイプラインへの需要を促進し、成熟したコネクテッドエンタープライズ展開の特徴となっています。一方、中東、アフリカ、南米は未成熟ながら有望な状態にあります。湾岸のエネルギープレーヤーはスマート製油所ツインを試験運用し、ブラジルのアグリビジネス企業はプランテーションをセンサー化し、南アフリカの鉱山会社はプライベートLTEに支えられた自律搬送を試験しています。インフラのギャップが縮まるにつれて、これらの地域は三大陸のリーダーに挑戦することなくコネクテッドエンタープライズ市場に漸進的な成長を加えるでしょう。

競合ランドスケープ

コネクテッドエンタープライズ市場は適度に断片化されています。Siemens AG、Rockwell Automation, Inc.、Honeywell International Inc.などの産業の大手企業は深いプロセスノウハウを活用し、Microsoft Corporation、IBM Corporation、Amazon Web Services, Inc.などのクラウド大手はスケーラブルなAIとデータサービスを提供しています。Cisco Systems, Inc.は安全なネットワーキングとエッジコンピューティングを融合させたことで2025年産業用IoT企業オブザイヤーを受賞しました。 [4]Cisco Systems, Inc.、「Cisco Systems, Inc.が2025年産業用IoT企業オブザイヤーとして認定」、blogs.cisco.com 戦略的提携が競争上の動きを定義しています。Honeywell International Inc.はGoogle Cloudと提携してGemini生成AIをアラーム管理に組み込み、Emerson Electric Co.のプロジェクトBeyondは制御レイヤー全体のデータガバナンスを統合しています。

Meta、Qualcomm、Samsungによる無線サイドリンクとAI駆動ネットワーク最適化に関する特許出願は、産業用製品に流入する上流のイノベーションを示しています。スタートアップはエッジからクラウドへの機械学習運用、ローコードデジタルツインモデリング、資産中心のサイバーセキュリティなどのニッチを攻略しています。既存企業は専門企業を買収したりベンチャー部門を立ち上げたりして技術的な堀を確保することで対応しています。単一のベンダーが収益の15%以上を支配していないため、購入者はマルチベンダーアーキテクチャを構築しています。コネクテッドエンタープライズ市場全体でサイバーリスクが高まる中、円滑に相互運用しマネージドセキュリティサービスを提供するベンダーがシェアを獲得するでしょう。

コネクテッドエンタープライズ業界リーダー

Microsoft Corporation

IBM Corporation

General Electric Company

Cisco Systems, Inc.

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FairPrice GroupがGoogle Cloudと共に「明日の店舗」をオープンし、AIカートと映像分析を展開して年間20のデジタルソリューションを試験運用しています。

- 2025年5月:Emerson Electric Co.がプロジェクトBeyondを発表。自律型工場のために制御、データ、AIレイヤーを融合するソフトウェア定義の運用スタックです。

- 2025年3月:Honeywell International Inc.がVerizon Communications, Inc.の5Gをスマートメーターに統合し、公益事業者向けのリモート使用量アナリティクスを実現しました。

- 2025年2月:Cisco Systems, Inc.が産業用サイバーセキュリティとAIレディネスで2025年産業用IoT企業オブザイヤーの称号を獲得しました。

- 2025年1月:IFSが32%成長で12億2,800万ユーロの収益と10億ユーロの年間経常収益を達成し、産業用AIスイートへの需要を裏付けました。

- 2024年11月:Rockwell Automation, Inc.とMicrosoftが協力関係を拡大し、Azure IoT運用とPLC設計向け生成AIコーディングツールを展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コネクテッドエンタープライズ市場を、産業用IoT、セキュアネットワーク、およびデータアナリティクスを通じて、設備・従業員・エンタープライズシステム間のリアルタイム情報流通を可能にする、すべてのプラットフォーム、ソリューション、およびマネージドサービスの収益と定義しています。Mordor Intelligenceは、当該機能が組織内に導入され、運用データの生成が開始された時点でのみ価値を計上します。

コモディティ化したネットワークハードウェア、汎用クラウドホスティング費用、および企業内コネクティビティに寄与しないコンシューマー向けスマートホームデバイスは意図的に除外しています。

セグメンテーション概要

- オファリング別

- プラットフォーム

- デバイス管理

- 接続管理

- その他のプラットフォーム

- ソリューション

- 製造実行システム

- エンタープライズインフラ管理

- 顧客体験管理

- リモート監視システム

- 資産パフォーマンス管理

- その他のソリューション(ストリーミングアナリティクス、モバイルワークフォース、セキュリティ)

- サービス

- マネージド

- プロフェッショナル

- プラットフォーム

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー垂直市場別

- 製造業

- エネルギーおよび公益事業

- 石油・ガス

- 銀行・金融サービス・保険

- 小売・電子商取引

- ITおよび通信

- その他のエンドユーザー垂直市場

- 企業規模別

- 大企業

- 中小企業

- 接続技術別

- Wi-Fi/イーサネット

- セルラー(4G/LTE)

- プライベート5G

- 低電力広域ネットワーク(LoRaWAN、NB-IoT)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、および急成長するアジアの主要拠点において、デジタルトランスフォーメーション担当者、システムインテグレーター、通信会社のプロダクトマネージャー、および工場ITヘッドにヒアリングを実施しています。これらの知見は、Mordorのアナリストが普及率の前提、平均契約規模、および二次データのみでは把握できない新興ユースケースを検証する際に活用されます。

デスクリサーチ

国際電気通信連合(ITU)、Eurostat、NISTのIoTプログラム、および産業用インターネットコンソーシアム(Industrial Internet Consortium)などの公開情報源を起点とし、デバイス数、標準規格の更新情報、および普及ベンチマークを収集します。さらに、グローバル貿易統計、Questelのコネクティビティ関連特許ファミリー、および技術普及を示す規制文書を追加します。FactivaおよびD&B Hooversを通じてアクセスした企業の10-K、投資家向け資料、プレスリリースからは、収益の内訳とプロジェクトパイプラインを取得します。これらのインプットは、モデル実行前の過去系列データの基盤となります。上記のリストは例示であり、数値の確認と定義の明確化のために多数の追加情報源を参照しています。

市場規模の算定と予測

エンタープライズIT支出プールおよびIoTデバイス出荷数を起点として、普及率と平均支出係数を適用することでコネクテッドエンタープライズ関連支出を抽出し、サンプリングしたサプライヤーの集計値とクロスチェックを行います。主要変数には、コネクテッドサイト数、プラットフォームライセンスのASP、マネージドサービスのアタッチレート、地域別5Gエンタープライズサブスクリプション数、スマートファクトリーの年間展開数、およびGDP調整済みITバジェットが含まれます。多変量回帰とシナリオ分析により、マクロ経済サイクルおよびテクノロジー価格変動がこれらのドライバーに与える影響を捉え、バランスの取れた5年間の見通しを算出します。

データ検証と更新サイクル

アウトプットは独立したKPIとの分散チェックを経て、異常値が検出された場合はアナリストの承認前に再計算を実施します。レポートは年次で更新され、規制上の義務付けや大型M&Aなど、基礎指標に影響を与える重要事象が発生した場合には中間更新を発行します。

Mordorのコネクテッドエンタープライズ基準値が信頼に値する理由

企業がコスト要素、デバイスコホート、および更新頻度を異なる形で選択するため、公表されている推計値がしばしば乖離することは認識しています。厳格なスコープ選定と混合手法によるモデリングにより、合計値を測定可能なエンタープライズ支出に基づいて維持しています。

主要な乖離要因としては、ハードウェアが含まれているかどうか、基準年の古さ、および将来の普及加速度の見積もりの積極性が挙げられます。一部の調査会社は汎用ネットワークサービスを積み上げることで合計値を引き上げる一方、1年目以降に支払われるプラットフォーム費用を無視することで過小評価するケースもあります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 6,000億米ドル(2025年) | Mordor Intelligence | |

| 6,024億4,000万米ドル(2024年) | グローバルコンサルタンシーA | 周辺ハードウェアおよび通信コネクティビティを計上しており、ベース値が過大となっている |

| 5,485億8,000万米ドル(2024年) | 業界誌B | サービスカバレッジが限定的なプレスリリースのサンプリングに依存している |

| 2,677億4,000万米ドル(2020年) | 地域コンサルタンシーC | 古い基準年を使用しており、クラウドプラットフォームサービスを除外している |

スコープとタイミングを統一すると、Mordorの厳密に検証された数値は信頼性の高い推計値の中間付近に位置することが示されます。これにより、意思決定者は透明性が高く再現可能なプロセスに裏付けられた信頼性の高い出発点を得ることができます。

レポートで回答される主要な質問

コネクテッドエンタープライズ市場の現在の規模はどのくらいですか?

コネクテッドエンタープライズ市場は2026年に7,700億米ドルと評価されています

コネクテッドエンタープライズ市場の2031年までの年平均成長率の予測はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率27.52%で拡大すると予測されています。

現在グローバルなコネクテッドエンタープライズ採用をリードしている地域はどこですか?

北米は2025年に36.62%の最大シェアを保持しており、早期のプライベート5G展開と強力なクラウド投資を反映しています。

2031年にかけて最も速く成長すると予測されている業界垂直市場はどこですか?

石油・ガスは、オペレーターが排出量監視と安全性が重要なデジタルツインを展開するにつれて、最高の年平均成長率29.68%を記録すると予想されています。

プライベート5Gネットワークがコネクテッドエンタープライズ展開にとって重要と見なされる理由は何ですか?

プライベート5Gは確定的レイテンシーと安全なモビリティを提供し、産業環境での移動ロボット、ドローン検査、拡張現実保守を実現します。

より広範なコネクテッドエンタープライズ採用を遅らせている主な障壁は何ですか?

レガシーブラウンフィールド設備のレトロフィットのための高い設備投資(多くの場合1台あたり最大12,000米ドルのコスト)が、近期展開の主要な制約として残っています。

最終更新日: