印刷機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.67 十億米ドル |

| 市場規模 (2031) | 24.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷機器市場分析

印刷機器市場の規模は、2025年の199億8,000万米ドル、2026年の206億7,000万米ドルから、2031年までに242億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率3.22%を記録すると予測されています。需要はオフセット主導のラインからデジタルおよびハイブリッドプレスへとシフトしており、コンバーターは迅速な段取り替え、最小限の刷り出し準備、バリアブルデータ機能を追求しています。欧州連合および米国における食品・医薬品ラベリング規制が、シリアライゼーションおよびアレルゲン表示に対応したプレスへの設備投資を促進しています。Eコマースのフルフィルメントセンターは、出荷当日に配送箱を印刷するためにナローウェブデジタル機器を購入しており、ブランドオーナーはマイクロセグメントに対応するためにSKU数を拡大しています。ソフトウェア中心の新規参入者からの競争圧力により、既存のプレスメーカーはクラウド接続型ワークフロープラットフォームとサブスクリプションプランの追加を余儀なくされており、これは借り換えニーズを高める一方で、安定したサービス収益をもたらすと期待されています。

主要レポートのポイント

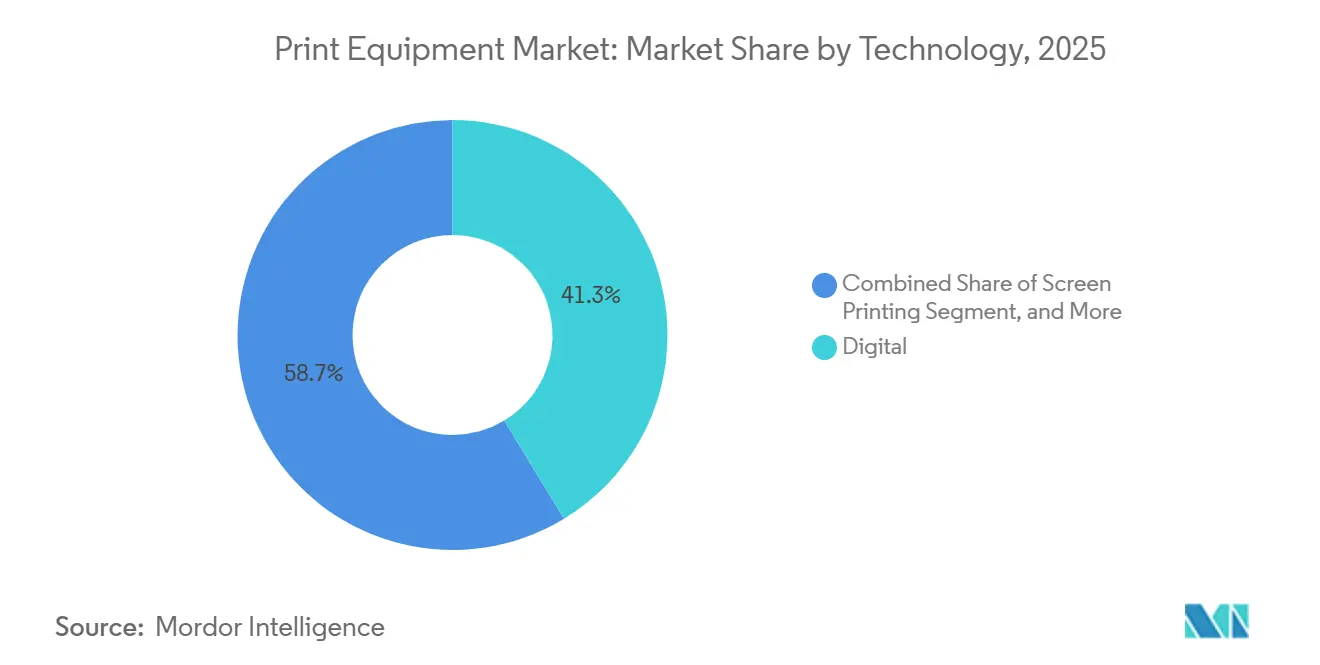

- 技術別では、デジタル技術が2025年に41.32%の市場シェアで印刷機器市場をリードしており、2031年にかけて年平均成長率4.02%で拡大すると予測されています。

- 機器タイプ別では、プレス機器が2025年の印刷機器市場規模の37.32%のシェアを占め、後処理・仕上げシステムが2026年〜2031年にかけて年平均成長率3.84%で最も速い成長軌道を示しています。

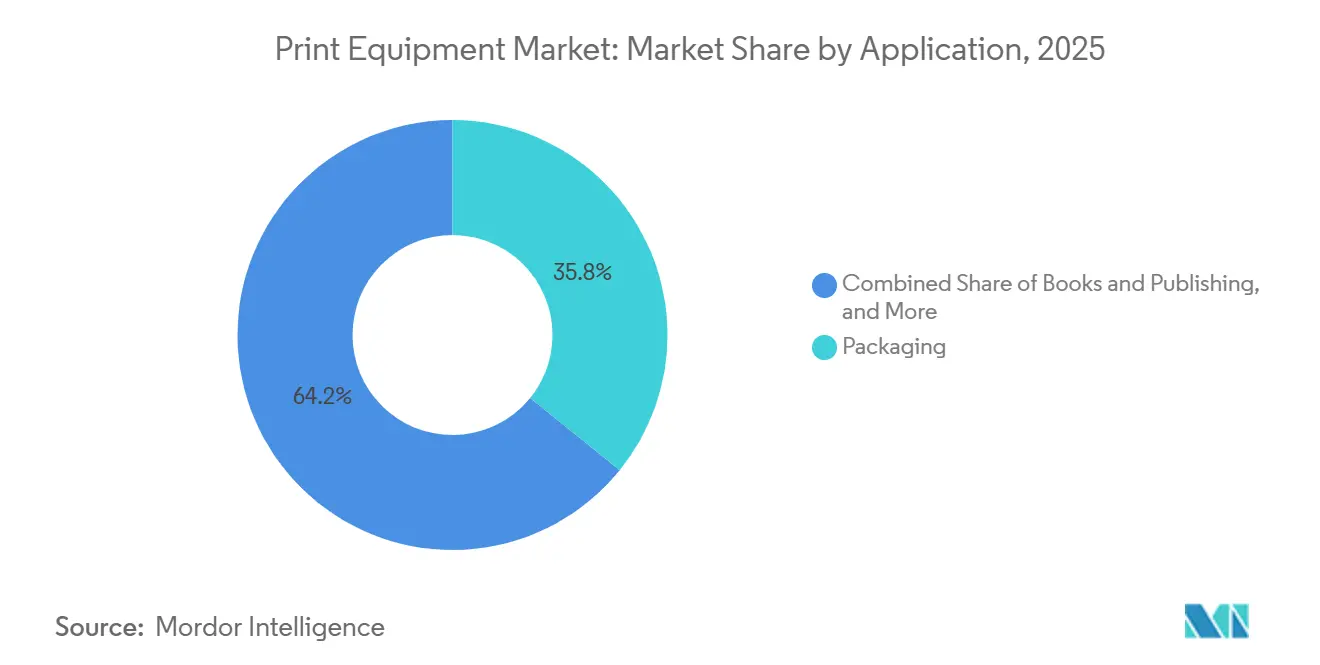

- 用途別では、包装が2025年の印刷機器市場の39.81%を占め、2031年にかけて年平均成長率3.96%で拡大しています。

- エンドユーザー別では、パッケージングコンバーターが2025年の需要の44.32%を占め、2031年にかけて年平均成長率3.78%で成長しています。

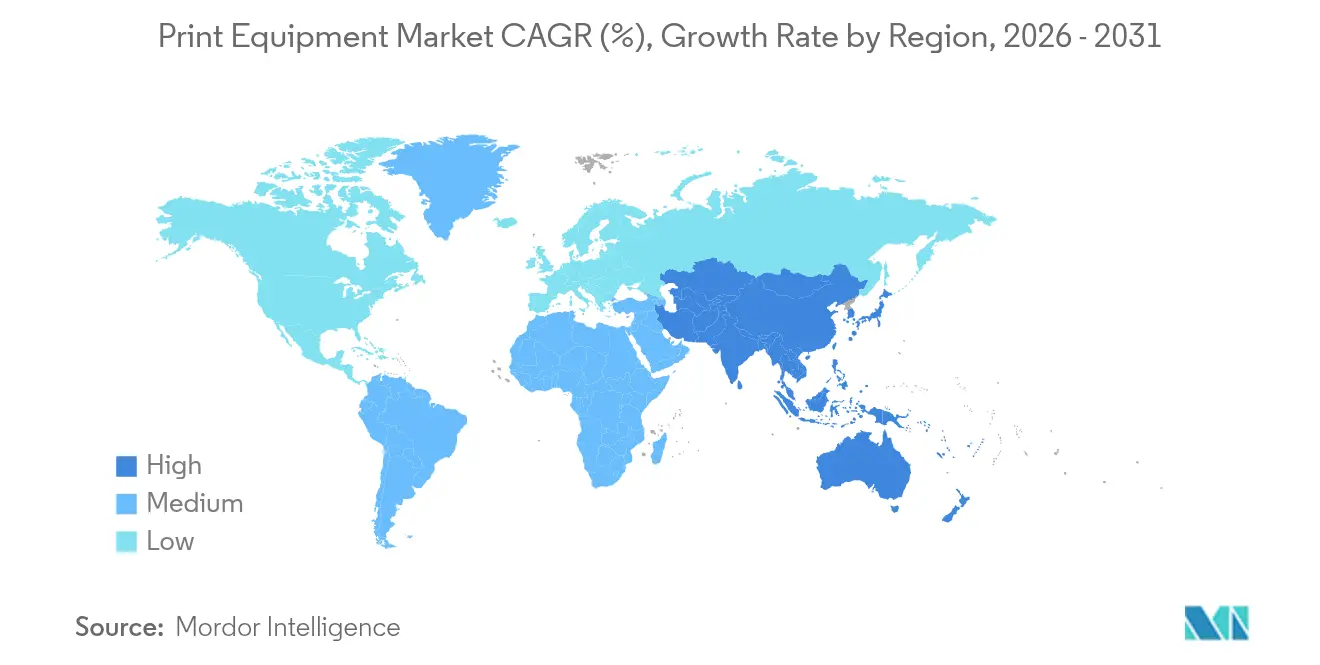

- 地域別では、アジア太平洋地域が2025年の世界全体の41.43%を占め、2026年〜2031年にかけて年平均成長率4.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の印刷機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・医薬品デジタルラベルに対する規制上の追い風 | +0.9% | 欧州連合および北米主導のグローバル | 中期(2〜4年) |

| オンデマンド書籍・包装の生産がCAPEXを牽引 | +0.7% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ブランドオーナーによるSKU増殖の推進 | +0.6% | グローバル | 中期(2〜4年) |

| ハイブリッドプレスの採用による総所有コストの削減 | +0.5% | 欧州および北米 | 長期(4年以上) |

| AIベースの予知保全によるプレス稼働停止時間の最小化 | +0.4% | 高度自動化市場 | 中期(2〜4年) |

| エンドユーザー近隣における分散型マイクロファクトリーの台頭 | +0.3% | アジア太平洋地域および中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・医薬品デジタルラベルに対する規制上の追い風

欧州連合および米国のラベリング義務は現在、デジタル透かし、バリアブルアレルゲン表示、バッチレベルのトレーサビリティを要求しており、コンバーターをインクジェット改造およびグリーンフィールドデジタルプレス購入へと促しています。インドは2025年4月に輸出医薬品向けQRシリアライゼーションを追加し、このグローバルな収束を強化しました。[1]インド食品安全基準局、「QRコードシリアライゼーション要件」、fssai.gov.in ブランドオーナーはISO 12647準拠に基づいてサプライヤーを事前認定しているため、プレスベンダーは顧客監査に合格するために分光光度計とクローズドループキャリブレーションをすべての販売に同梱しています。デジタルプレスはまた、欧州連合の規制当局が食品の誤表示に対して世界売上高の最大4%の罰則を科すことができるリスクからコンバーターを守るのに役立ちます。このリスクにより、アナログの段取り替えエラーは許容できないものとなっています。将来の規制変更に備えるため、医薬品パッケージャーは現在、水性インクとUV硬化インクの両方に対応したプレスを指定しており、PFAS規制が強化された際に低移行性処方への対応余地を確保しています。その結果、デジタルシリアライゼーションは単なる規制上のチェックボックスではなく、取締役会レベルのCAPEXトリガーとなっています。

オンデマンド書籍・包装の生産がCAPEXを牽引

短納期の経済性は2024年以降に逆転し、商業印刷業者の62%が500部以下の仕事を受注するようになりました。これは2020年の41%から増加しており、版代と刷り出し廃棄物をなくすトナーおよびインクジェットラインのおかげです。Eコマースハブは現在、段ボール箱をオンサイトで印刷し、在庫コストを削減して当日の季節プロモーションを可能にしています。Cipressは生産をローカル化し、受注から出荷までのサイクルを72時間から24時間に短縮するために、HP Indigoユニットに1億米ドル以上を投じました。Springer Natureなどの出版社は、バックリストタイトルの78%をプリントオンデマンドに移行し、売れ残り在庫の廃棄の必要性をなくしました。オフセットプレスメーカーは、アナログの速度がまだ重要な1,000〜10,000部の範囲の仕事を追うために、ウェブラインにインクジェットバーを取り付けることを急いでいます。これらのハイブリッドプロトタイプが信頼性を証明するにつれ、貸し手はサービスと消耗品を一括したリース構造パッケージを提供し始めており、中規模店舗のハードルレートを下げています。

SKU増殖に向けたブランドオーナーの推進

ユニリーバは2024年に1,200の新SKUを投入し、35%の増加となりました。これにより、包装サプライヤーは段取り替え時間を数時間から数分に短縮することを余儀なくされています。[2]ユニリーバ、「2024年年次報告書および決算報告」、unilever.com プロクター・アンド・ギャンブルは限定版パッケージングを中核的な成長レバーとして強調しており、版不要のバリアブルグラフィックスの必要性を高めています。リサイクル可能なモノマテリアルフィルムが溶剤耐性を制限するため、持続可能性目標がインク選択を複雑にしており、コンバーターはシフト途中で化学品を切り替えられるモジュラープレスへと向かっています。デジタルプレスにより、マーケターは1回の補充サイクル内で棚でのラベルアートワークのA/Bテストを行うことができます。これはアナログツールでは不可能なフィードバックループです。そのため、大手コンバーターは共通のワークフローソフトウェアの下で水性、UV、溶剤ステーションを組み合わせたマルチテクノロジーラインに投資しています。この資本を持たない小規模工場は、より大きなネットワークに統合されるか撤退するかのいずれかであり、市場の統合が加速しています。

ハイブリッドプレスの採用による総所有コストの削減

ハイデルベルクのCartonmaster CX-145はフレキソグラフィックとインクジェットのステーションを統合しており、折り畳みカートンコンバーターは長尺印刷でのアナログ速度を維持しながら版在庫を削減できます。Bobst、Koenig、Bauerは、インクジェットがまだ遅れているメタライズドフィルムの不透明度要求を満たすグラビア・デジタルハイブリッドの商業化を目指しています。ベンチマーキングによると、ハイブリッドはSKU変更が頻繁な場合、10,000インプレッション以上で損益分岐点に達します。これは、バリアブルパネルの版コストを排除しながら高いライン速度を維持するためです。デュアルスキル労働力は不足しているため、ベンダーはAIジョブルーティングと自動レジストレーションを組み込み、オペレーターからプロセスの複雑さを隠しています。早期採用者は、ハイブリッドラインが2台の別々のプレスを置き換えた場合、廃棄物が18%削減され、12ヶ月で回収できると報告しています。メーカーの金融部門は現在、稼働率に連動したパフォーマンスベースのリースを提供しており、採用の経済性をさらに高めています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラフィック用紙価格の変動によるマージン圧迫 | −0.6% | 欧州および北米 | 短期(2年以内) |

| 熟練プレスオペレーターの不足 | −0.5% | 欧州および北米 | 中期(2〜4年) |

| クラウド接続プレスにおけるサイバーセキュリティリスクの増大 | −0.3% | グローバル | 中期(2〜4年) |

| 特定のインク化学品を制限するPFAS規制 | −0.2% | 欧州、米国の一部の州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グラフィック用紙価格の変動によるマージン圧迫

2025年初頭の北欧およびブラジルのパルプ価格急騰により、コーテッドシートの価格が18%上昇し、印刷業者のEBITDAが圧迫され、プレスのアップグレードが遅延しました。欧州連合の循環経済規則はリサイクル繊維を奨励していますが、シートの品質が一定でないため、オペレーターはプレスをより頻繁に再調整する必要があり、ダウンタイムとインク塗布量が増加しています。薄い8〜12%のマージンを持つコンバーターは、複数年の顧客契約を通じてこれらの値上げを転嫁することに苦労しており、新ラインへのCAPEXが優先リストの下位に落ちています。一部のオフセット印刷業者はパルプリスクを先物契約でヘッジしていますが、ヘッジ手数料は2025年に22%上昇し、その恩恵を損なっています。デジタルベンダーは廃棄物削減を売り込んでいますが、高カバレッジのインクジェットジョブは高価なインクとドラムを消費し、節約効果を薄めています。その結果、投資は二極化しています。大手グループは複数年の用紙契約を締結して高速インクジェットを採用する一方、小規模店舗はアップグレードを先送りしてスポット市場の変動に乗っています。

熟練プレスオペレーターの不足

米国労働統計局は、退職が新規参入者を上回るため、2024年から2034年にかけてプレスオペレーターの雇用が7%減少すると予測しています。[3]米国労働統計局、「印刷労働者の見通し」、bls.gov ドイツの業界団体は、印刷業者の40%が人員配置を最大の能力制約として挙げており、ワークフロー自動化への支出増加を促していると報告しています。[4]Bundesverband Druck und Medien、「熟練労働者調査2025年」、bvdm-online.de ベンダーはリモート診断とAIカラーマッチングで対応していますが、これらのクラウドリンクは工場をサイバーセキュリティおよびネットワーク障害リスクにさらしています。見習いプログラムはギャップを十分に速く埋めることができないため、一部のコンバーターはゲーマーを採用し、大型タッチスクリーンコンソールに似たデジタルプレスで再訓練しています。アジア太平洋地域の印刷業者も、若い労働者がEコマースやコーディングの職を好むようになるにつれて同様の懸念を示しており、経験豊富なオペレーターの賃金インフレを引き起こしています。労働力の緩和がなければ、コンバーターは燃え尽き症候群を避けるために稼働率を85〜90%に抑え、需要が急増しても収益成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタルが勢いを増す

デジタルは2025年の印刷機器市場の41.32%を占め、年率4.02%で成長しました。インクジェットおよびトナーラインは、版コストなしにバリアブルグラフィックスを必要とするコンバーターに訴求しており、この価値は低い生産速度を補っています。デジタルプレスの印刷機器市場規模は、出版社がプリントオンデマンドに移行するにつれて大幅に拡大すると予測されています。オフセットは長尺印刷を維持していますが、そのシェアは毎年縮小しています。フレキソグラフィックユニットは高不透明度のフレキシブルフィルムに不可欠であり、グラビアは超長尺の装飾印刷を担っています。スクリーン機器はテキスタイルおよびエレクトロニクスのニッチ市場にとどまっています。コンバーターはますます、フレキソウェブにインクジェットバーを取り付けたハイブリッドリグを選択し、印刷長とパーソナライゼーションのバランスを取っています。

CanonとHeidelbergは2024年にB2電子写真エンジンで協力し、ハイブリッド中量モデルの確立を目指しています。Ricohの生産インクジェットロードマップは、版廃止を求めるラベルコンバーターをターゲットにしています。水性インクジェットの進歩により、非コーテッド紙への密着性が向上しましたが、耐擦性は依然として溶剤系に劣っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

機器タイプ別:後処理自動化が加速

プレスハードウェアは2025年の37.32%を占めましたが、後処理機器は最も成長の速いセグメントであり、工場が打ち抜き、折り畳み、検査を自動化するにつれて年平均成長率3.84%を記録しています。労働力不足により、ロボットによるブランク分離とビジョン品質管理がより魅力的になるにつれ、仕上げラインの印刷機器市場シェアは拡大しています。ハイデルベルクのCartonmasterはこれらのステップを統合しており、ターンキーセルがフロアスペースとサイクルタイムを圧縮する方法を示しています。プリプレスシステムはクラウドワークフローの下でコモディティ化していますが、カラーコントロールには依然として不可欠です。スリッターやラミネーターなどの補助機器は、コンバーターがシフトごとに複数の基材を扱うフレキシブル包装において需要を維持しています。

Bobstは2024年にMastercutダイカッターの受注が28%増加し、ダウンタイム削減の緊急性を反映しています。枚葉プレスはそのフォーマットの柔軟性から商業印刷を依然として支配していますが、雑誌の発行部数が減少するにつれてロール給紙ラインは縮小しています。フォーマット別では、B1およびB2クラスが中量印刷を確保し、B3はクイックプリンターに対応しています。独自の補助バンドルは切り替えコストを高め、欧州連合および米国での独占禁止法の精査を引き寄せています。

用途別:包装が支配

包装は2025年の39.81%を占め、Eコマースが短納期の段ボールおよびフレキシブルジョブを要求するにつれて2031年にかけて3.96%上昇する見込みです。フルフィルメントセンターがオンデマンドで箱を印刷して在庫を削減するにつれ、包装プレスの印刷機器市場規模は恩恵を受けています。HPはePacからHP Indigo注文として5,000万米ドルを確保し、10,000インプレッション以下でのデジタル経済性を裏付けています。書籍・出版は部数では縮小していますが、プリントオンデマンドが数量の安定性を支えています。広告・サイネージはバナーや小売ディスプレイ向けのロール給紙インクジェットへと移行しています。セキュリティおよびトランザクション印刷は規制上の障壁によりニッチながら安定しています。

UNCTADは2025年の世界オンライン小売を売上の22%と算定し、段ボールの成長を裏付けています。フレキシブル包装コンバーターは既存のフレキソラインにインクジェットバーを追加し、速度とパーソナライゼーションを融合させています。書籍はジャストインタイム生産に依存して倉庫保管と廃棄コストを削減し、サイネージは大量生産向けのフラットベッドスクリーンとターゲットグラフィックス向けのインクジェットに分かれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:コンバーターが支出をリード

パッケージングコンバーターは2025年の支出の44.32%を占め、リサイクル可能なモノマテリアル受注とSKUの急増を追うにつれて3.78%で成長しています。ハイブリッドプレスが廃棄物とダウンタイムを削減するにつれ、コンバーター間の印刷機器市場シェアは上昇しています。商業印刷業者は小切手やセキュリティ文書に多角化していますが、不確実なカタログ需要と格闘しています。社内印刷部門はフリートを縮小してピーク負荷をアウトソーシングし、統合を加速しています。クイックプリントアウトレットはアルゴリズム価格設定のオンラインブローカーに直面し、撤退または合併を余儀なくされています。

DS SmithはGBP 1億2,000万(USD 1億5,200万)を投資し、欧州全体でデジタル段ボール能力を追加しました。商業印刷業者はサイネージ向けにワイドフォーマットインクジェットを展開し、基材と仕上げへの販売スキルを拡大しています。リモートワークシフト中に生まれた社内印刷部門の縮小により、より大きなコンバーターが吸収する能力が解放されています。垂直統合により、包装グループが商業店舗を買収してラベル作業を内製化するにつれて境界線が曖昧になっています。

地域分析

アジア太平洋地域は2025年の世界全体の41.43%を占め、2031年にかけて4.12%で成長すると予測されています。中国のCNY 80億(USD 11億)の補助金は、小規模都市でのデジタルプレス展開に資金を提供し、物流距離を縮小しています。インドの医薬品輸出業者は欧州連合のシリアライゼーションに向けてラインを改造し、インクジェット需要を高めています。日本の大手企業は短納期包装向けにハイブリッドプレスを採用しており、オーストラリアは新機器への輸入関税の重荷に直面しています。韓国は半導体パッケージング向けのスクリーンシステムで成長しています。

欧州と北米を合わせると2025年の約45%を占めていますが、成長は緩やかです。欧州連合のトレーサビリティ規則はコンバーターをデジタルシリアライゼーションへと促し、小規模オペレーターに負担をかけています。ドイツは2024年に全体の設置台数が4%減少しましたが、企業が廃棄物削減イニシアチブを追求するにつれてデジタル受注は12%増加しました。米国は分裂しています。大手包装会社は高速インクジェットに資金を注ぎ込む一方、多くの商業店舗は既存のオフセット資産を活用しています。カナダは中規模印刷業者が廃業または合併するにつれて統合が進んでいます。

南米、中東、アフリカが残りを占めています。ブラジルは食品包装向けのフレキソに投資していますが、輸入コストの変動と戦っています。サウジアラビアはビジョン2030の下でプレス向けの低利融資により国内印刷を支援しています。アラブ首長国連邦は湾岸およびアフリカにサービスを提供するためにフリーゾーン印刷ハブを売り込んでいます。南アフリカはエネルギーコストに苦しんでいますが、医薬品カートン向けに選択的なインクジェット購入が見られ、ケニアは地域の消費者需要に対応するために包装ラインを拡大しています。

競合環境

大手メーカーのHeidelberg、Koenig and Bauer、HP、Canon、Bobstは2025年に合わせて約40〜45%のシェアを占め、中程度の集中度を示しています。各社はハードウェア販売からサブスクリプションサービスへと転換し、より高いマージンを約束するがサイバーリスクを高めるリモート診断を組み込んでいます。Heidelbergは2026年1月にこの転換を支援し利息費用を削減するためにEUR 4億3,600万(USD 4億6,200万)を借り換えました。EpsonはEFIのFieryフロントエンドをUSD 5億9,100万で買収し、垂直統合を深め消耗品を囲い込みました。CanonとHeidelbergはハイブリッドプレス向けのB2エンジンを共同開発していますが、マクロ経済の逆風の中でコンバーターが設備投資を遅らせた場合、実行リスクが残ります。

ワークフローソフトウェアは現在、プレスの機械的性能よりもベンダーを差別化しています。機械学習モジュールはローラーの摩耗を予測してインク投与量を調整し、熟練オペレーターへの依存を減らしています。ISO 12647準拠はRFPチェックリストの上位に位置し、カラー分光光度計とクローズドループシステムのバンドルを義務付けています。Mark Andy、Nilpeter、Gallusなどの小規模プレーヤーはナローウェブラベルプレスに注力し、規模ではなくアプリケーションの専門知識と迅速なサービスで競争しています。オンラインジョブルーティングプラットフォームは、余剰能力をコモディティ化してコンバーターのマージンを圧迫することで間接的な競合相手として台頭しています。

中期的な戦場は、アナログの速度とデジタルのパーソナライゼーションを融合させたハイブリッド構成に集中しています。これらのシステムを支配する単一のベンダーはまだ存在せず、アライアンスや合弁事業の余地が残っています。資本集約度とサプライチェーンの回復力が、部品のリードタイムと資金調達コストの変動に応じて勝者を決定するでしょう。

印刷機器産業のリーダー

Heidelberger Druckmaschinen AG

Bobst Group SA

HP Inc.

Canon Inc.

Koenig and Bauer AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Heidelbergは満期を2029年まで延長し、年間利息をEUR 1,500万削減するためにEUR 4億3,600万(USD 4億6,200万)の債務を借り換えました。

- 2025年11月:Heidelbergは受注が7%増加し、新規プレスの42%がPrinectサブスクリプションとバンドルされたと報告しました。

- 2025年6月:Heidelbergはロボットによるブランク分離機能を備えたハイブリッド折り畳みカートンラインであるCartonmaster CX-145を発売しました。

- 2025年5月:HPはePac Flexible Packagingから25Kユニット複数台をカバーするUSD 5,000万のIndigo注文を受注しました。

世界の印刷機器市場レポートの範囲

印刷機器市場レポートは、技術(ウェブオフセット平版、フレキソグラフィック、グラビア、スクリーン印刷、デジタル)、機器タイプ(プリプレスシステム、プレス、後処理・仕上げ、補助・インライン変換)、用途(書籍・出版、広告・サイネージ、セキュリティ・トランザクション、包装、その他の用途)、エンドユーザー産業(パッケージングコンバーター、商業印刷業者、社内・企業、クイックプリント・コピーショップ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ウェブオフセット平版 |

| フレキソグラフィック |

| グラビア |

| スクリーン印刷 |

| デジタル |

| プリプレスシステム |

| プレス(枚葉給紙、ロール給紙) |

| 後処理・仕上げ |

| 補助・インライン変換 |

| 書籍・出版 |

| 広告・サイネージ |

| セキュリティ・トランザクション |

| 包装 |

| その他の用途 |

| パッケージングコンバーター |

| 商業印刷業者 |

| 社内・企業 |

| クイックプリント・コピーショップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| 技術別 | ウェブオフセット平版 | |

| フレキソグラフィック | ||

| グラビア | ||

| スクリーン印刷 | ||

| デジタル | ||

| 機器タイプ別 | プリプレスシステム | |

| プレス(枚葉給紙、ロール給紙) | ||

| 後処理・仕上げ | ||

| 補助・インライン変換 | ||

| 用途別 | 書籍・出版 | |

| 広告・サイネージ | ||

| セキュリティ・トランザクション | ||

| 包装 | ||

| その他の用途 | ||

| エンドユーザー産業別 | パッケージングコンバーター | |

| 商業印刷業者 | ||

| 社内・企業 | ||

| クイックプリント・コピーショップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに印刷機器の世界需要はどの程度になるか

2026年から年平均成長率3.22%を反映し、2031年までに2,422万トンに達すると予測されています。

最も速く成長している技術はどれか

デジタルプレスはすでに2025年の41.32%を占めており、コンバーターがバリアブルデータと短納期印刷を追求するにつれて年率4.02%で拡大しています。

なぜパッケージングコンバーターが最も積極的に投資しているのか

Eコマースとスキュー増殖は迅速な段取り替えとシリアライズドコードを必要とし、デジタルおよびハイブリッドプレスを包装ラインにとって魅力的なものにしています。

どの地域が新規機器設置をリードしているか

アジア太平洋地域は2025年の41.43%を占め、中国とインドのインセンティブプログラムに支えられて2031年にかけて4.12%で拡大しています。

メーカーはどのようにビジネスモデルを変えているか

既存企業は一回限りのハードウェア販売からサブスクリプションサービスへとシフトし、ワークフローソフトウェアと予知保全をバンドルして継続的な収益を確保しています。

最終更新日: