エンドポイント検出・対応(EDR)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

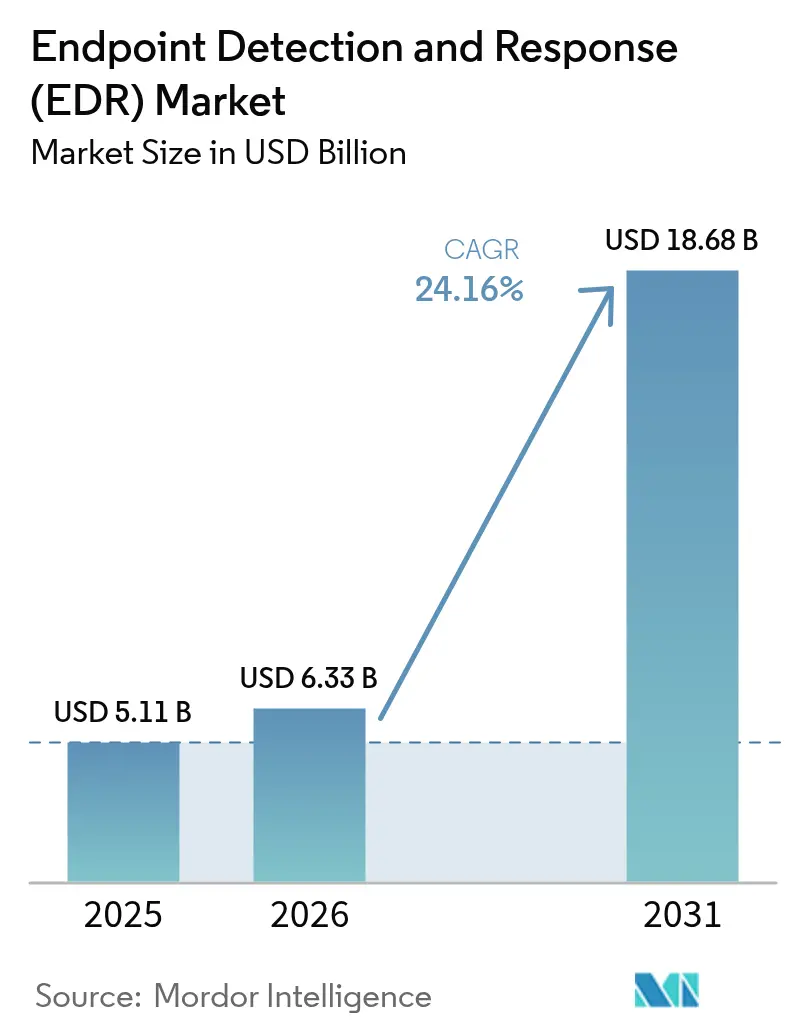

| 市場規模 (2026) | 6.33 十億米ドル |

| 市場規模 (2031) | 18.68 十億米ドル |

| 成長率 (2026 - 2031) | 24.16% CAGR |

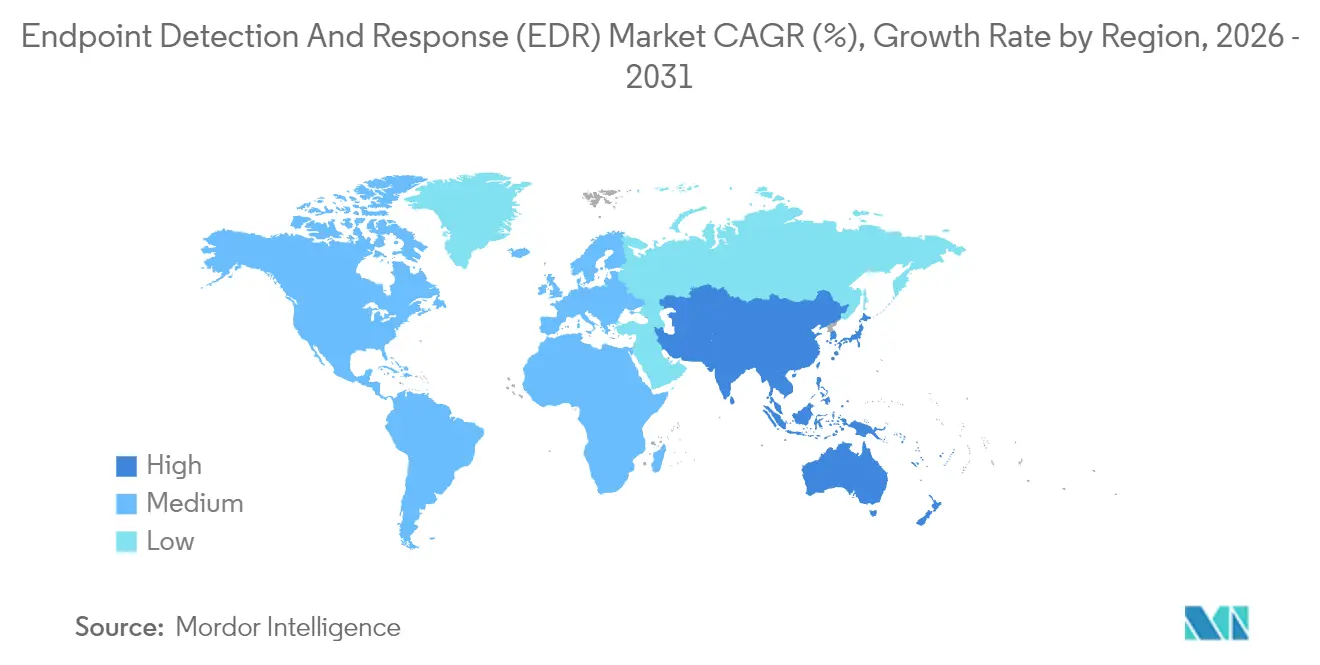

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

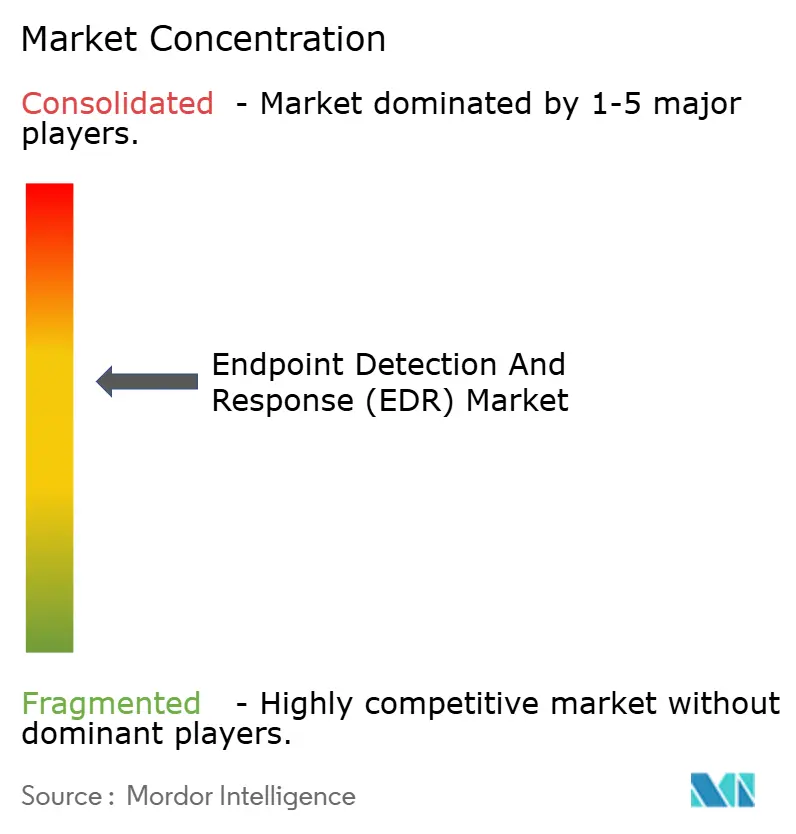

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドポイント検出・対応(EDR)市場分析

エンドポイント検出・対応市場規模は、2025年の51億1,000万米ドル、2026年の63億3,000万米ドルから、2031年までに186億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率24.16%を記録すると予測されています。連邦政府の調達規制の強化、ランサムウェアツールキットの商業化、クラウド配信型セキュリティへの着実な移行がいずれもリフレッシュサイクルを加速させ、EDRをオプションのアップグレードから予算上の必須要件へと転換させました。ベンダーはアイデンティティ分析、カーネルレベルのテレメトリ、クラウドワークロードカバレッジを追加し、マネージドサービスプロバイダーは中小企業の参入コストを引き下げました。同時に、2024年7月に欠陥のあるエージェントアップデートに起因した世界規模の障害は、単一ベンダー依存の運用リスクを浮き彫りにし、購入者が段階的な展開や、場合によってはマルチエージェント戦略を選好する動機となりました。エンドポイント検出・対応市場が進化するにつれ、ゼロトラストのアイデンティティシグナルとエンドポイント挙動およびコンテナの可視性を組み合わせるサプライヤーが防御可能な優位性を獲得します。

主要レポートの要点

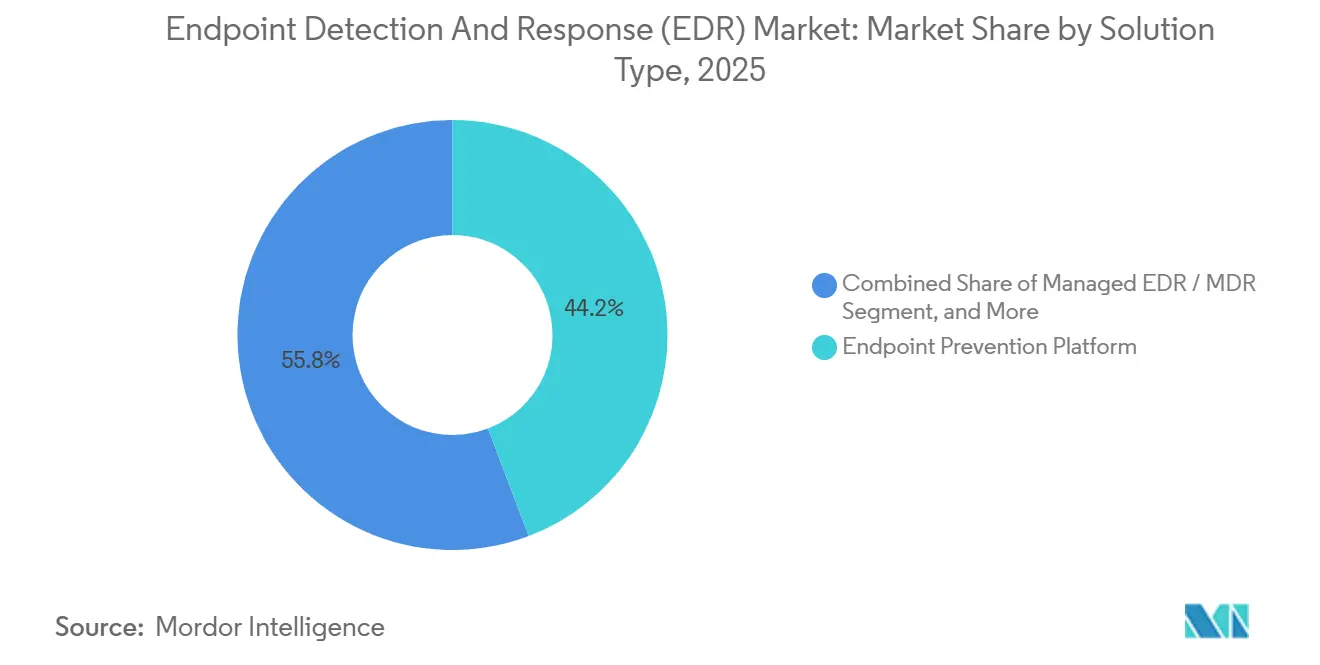

- ソリューションタイプ別では、エンドポイント防御プラットフォームが2025年のエンドポイント検出・対応市場シェアの44.23%をリードし、アイデンティティ脅威検出・対応は2031年にかけて最速の24.83%の年平均成長率を記録すると予測されています。

- 展開モデル別では、クラウド配信型エージェントが2025年のエンドポイント検出・対応市場規模の68.12%のシェアを占め、2026年から2031年にかけて年平均成長率24.93%で拡大する見込みです。

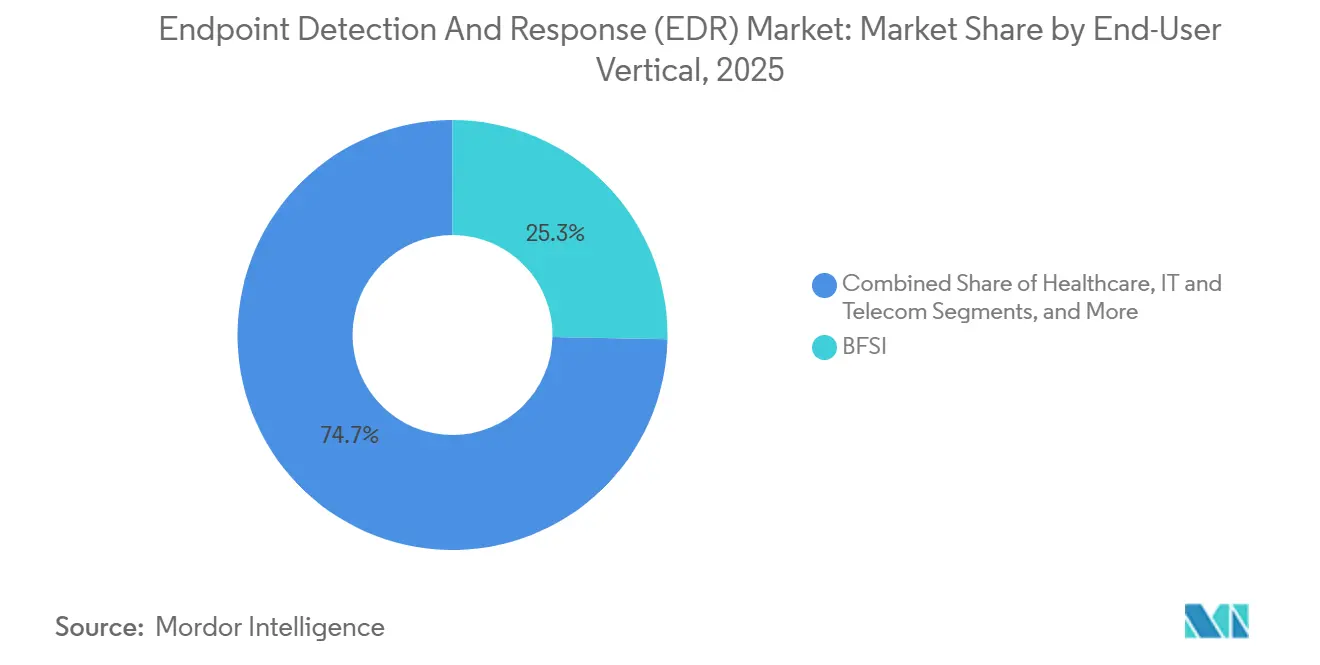

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年に25.31%の支出シェアで最大を占め、ヘルスケアは2031年にかけて年平均成長率25.23%で成長する軌道にあります。

- 企業規模別では、大企業が2025年の展開の63.38%を占めましたが、中小企業セグメントは2031年にかけて年平均成長率25.03%を記録すると予想されています。

- 地域別では、北米が2025年の世界収益の39.51%を生み出し、中東は2031年にかけて年平均成長率24.73%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンドポイント検出・対応(EDR)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦政府のEDR義務の急増(大統領令14028) | +4.2% | 北米および欧州・アジア太平洋の同盟国防衛請負業者 | 短期(2年以内) |

| サービスとしてのランサムウェアの爆発的拡大 | +5.8% | グローバル、北米・欧州・医療機関密集地域で最大 | 中期(2〜4年) |

| アイデンティティ中心のゼロトラストSOCへの移行 | +3.9% | 北米・欧州が中核、アジア太平洋の金融ハブへ拡大 | 中期(2〜4年) |

| クラウドワークロード保護統合の急増 | +4.6% | グローバル、北米・欧州が主導、中東のソブリンクラウドプロジェクトで普及拡大 | 中期(2〜4年) |

| 統合エージェントプラットフォームへの需要 | +3.1% | グローバル、北米・欧州・アジア太平洋の中小企業が多い経済圏で最強 | 長期(4年以上) |

| 中小企業主導のマネージドサービス需要 | +2.9% | 北米・欧州が先行、ラテンアメリカ・東南アジアへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦政府のEDR義務の急増

米国大統領令14028は、民間機関に対して2024年9月までにエンドポイントの80%にEDRを導入することを義務付け、FedRAMP高度認証のもとでのベンダー認可を急速に促進し、防衛請負業者および米国23州での同様の採用を推進しました。[1]サイバーセキュリティ・インフラセキュリティ庁、「国家のサイバーセキュリティ改善に関する大統領令」、CISA、cisa.gov 公共部門の波はEDRをコンプライアンスの基準として確立し、共同プログラムのセキュリティ同等性を維持しようとするサプライヤーによって、カナダ、英国、オーストラリアでの並行展開を促しました。調達チームがEDRの文言を入札募集に組み込むにつれ、プラットフォームベンダーは連邦ビジネスを獲得するためにアイデンティティ分析と継続的診断のロードマップを加速させました。この義務の波及効果はFedRAMP認証済みの提供物を拡大し、エンドポイントシグナルを認証テレメトリと統合するゼロトラストパイロットへの機関の資金提供を促しました。全体として、コンプライアンスの軌道はエンドポイント検出・対応市場全体のリフレッシュサイクルを短縮し、オプションのアップグレードからデフォルトのセキュリティレイヤーへの移行を強化しました。

サービスとしてのランサムウェアの爆発的拡大

ターンキー型アフィリエイトプログラムがサイバー恐喝への技術的参入障壁を大幅に引き下げ、2024年にFBI インターネット犯罪苦情センターに記録されたランサムウェアの苦情が74%急増し、損失額は11億米ドルに達しました。[2]連邦捜査局、「インターネット犯罪レポート2024」、FBI、fbi.gov ヘルスケアが最大の打撃を受け、患者記録の暗号化により米国の389の病院が救急車の受け入れを迂回せざるを得なくなりました。定義ファイルの更新よりも速く変異するポリモーフィックバイナリに対してシグネチャ型ウイルス対策は機能せず、組織はプロセスインジェクション、レジストリ改ざん、ファイル暗号化パターンをリアルタイムでスコアリングする挙動ベースのEDRへと移行しました。ベンダーは数百万のエンドポイントからのランサムウェアテレメトリで機械学習モデルを再訓練し、マネージド検出サービスはランサムウェアイベントに対して15分未満の滞留時間を保証し始めました。この脅威のグローバルな広がりは予算の優先度を高い水準に維持し、エンドポイント検出・対応市場の堅調な見通しを支えています。

アイデンティティ中心のゼロトラストSOCへの移行

ゼロトラストのガイドラインはNIST SP 800-207に登場しましたが、大規模な採用は2024年に認証情報窃取キャンペーンが境界防御を回避したことで初めて勢いを増しました。Microsoftは同年、侵害されたアカウントの99.9%が多要素認証を欠いていたと推定しています。これに対応して、EDRベンダーはユーザー行動分析をコンソールに組み込み、エンドポイントの異常とともに不可能な場所からのログイン、権限昇格、異常なKerberosチケットリクエストにフラグを立てました。その結果生まれたアイデンティティ脅威検出・対応カテゴリは、デバイスとアカウントにまたがる統合された可視性を提供し、アナリストのコンテキスト切り替えを削減し、ラテラルムーブメントの検出を改善します。調達チームがゼロトラストのロードマップを要求するにつれ、アイデンティティとエンドポイントのテレメトリを融合するプラットフォームが競争上の優位性を固め、エンドポイント検出・対応市場を包括的な脅威保護スイートへと向かわせています。

クラウドワークロード保護統合の急増

ハイブリッドアーキテクチャはブラインドスポットを生み出し、2025年には企業の67%がオンプレミスとパブリッククラウドにまたがってワークロードを分割していました。可視性のギャップを埋めるため、EDRサプライヤーはクラウドワークロード保護を組み込み、AWS GuardDuty、Azure Security Center、コンテナランタイムからのログを取り込みました。アナリストは今や、フィッシングされたノートパソコンからS3バケットへの流出まで、単一のコンソール内で攻撃を追跡でき、封じ込めまでの平均時間を短縮できます。中東のソブリンクラウドの義務が需要を増大させ、サウジアラビアとUAEの規制当局はエンドポイントとクラウドのテレメトリを国境内に留めることを要求しています。このクロスレイヤー統合はEDRを拡張検出・対応の神経系として確立し、エンドポイント検出・対応市場全体の成長軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証情報窃取型EDR無効化ツールキット | −2.1% | グローバル、東欧・東南アジアのサイバー犯罪エコシステムに集中 | 短期(2年以内) |

| CrowdStrike型エージェントアップデート障害 | −1.9% | グローバル、2024年7月の事件後に北米・欧州で高まる | 短期(2年以内) |

| 誤設定のAIモデルによるアラート氾濫 | −1.7% | グローバル、SOCの成熟度が低い地域で深刻 | 中期(2〜4年) |

| オープンソースエージェントのフォークによる価格圧力 | −1.4% | グローバル、コスト重視の中小企業市場と新興経済圏で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証情報窃取型EDR無効化ツールキット

SysWhispersなどのフレームワークを通じてシステムコールを直接発行するツールはユーザーモードのAPIフックを回避し、従来のエンドポイント分析を無力化します。MITREは2024年までに47の公開文書化されたEDR回避技術を記録しました。[3]MITRE Corporation、「ATT&CKフレームワーク – EDR回避技術」、MITRE、attack.mitre.org アンダーグラウンドのサービス事業者はこれらのエクスプロイトを認証情報セットあたり10〜500米ドルで収益化しており、ベンダーは低レベルのイベントをキャプチャするカーネルレベルのドライバーとミニフィルターを挿入せざるを得なくなっています。より深いインストルメンテーションはパフォーマンスに負荷をかけ、特にシンクライアントや産業用コントローラーでは検出の広さとリソースオーバーヘッドの間に緊張をもたらします。カーネル防御が成熟するまで、この戦術はエンドポイント検出・対応市場の短期的な利益を削減します。

CrowdStrike型エージェントアップデート障害

2024年7月のFalconセンサーアップデートの論理的欠陥により、850万台のWindowsマシンがブートループに陥り、数千の航空便が欠航し、ある航空会社では5億米ドルの損失が明らかになりました。企業はカナリアロールアウトで対応し、一般リリース前にアップデートをエンドポイントの5%に限定することで、パッチ適用の時間枠を数時間から数日に延ばしました。また、重要資産にセカンダリエージェントを追加して運用リスクを分散させる企業もあり、複雑性とライセンスコストを増大させました。この事件はクラウドプッシュ型バイナリへの信頼を損ない、リスク回避型セクターでの採用を遅らせ、エンドポイント検出・対応市場の短期的な年平均成長率を削減しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:アイデンティティ分析が採用を加速

アイデンティティ脅威検出・対応は2031年にかけて24.83%の年平均成長率を記録し、2025年のエンドポイント検出・対応市場シェアの44.23%を依然として保持する従来のエンドポイント防御スイートを上回りました。購入者は、Active Directoryクエリとプロセス挙動を相関させ、権限昇格を数分で特定するツールを高く評価しています。アイデンティティ中心の提供物に対するエンドポイント検出・対応市場規模は、規制対象セクター全体でゼロトラストプログラムが成熟するにつれて急速に拡大すると予測されています。並行して、マネージド検出パッケージはリソースが限られた企業向けにこれらの機能をバンドルし、プラットフォームベンダーにマルチテナントAPIの開放を促しています。

ハイブリッドなアイデンティティとエンドポイントの収束も買収活動を促進しており、エンドポイント専門企業がアイデンティティスタートアップを買収して機能同等性までの時間を短縮しています。ベンダーがグラフ分析と認証情報攻撃ヒューリスティクスを統合するにつれ、SOCアナリストはコンソールの乱立を減らし、トリアージを迅速化します。その結果、ガラスの枚数の少なさと短い学習曲線を重視するより粘着性の高い顧客基盤が生まれ、エンドポイント検出・対応市場における収益の持続性を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドサービスが主導、エアギャップが継続

クラウド配信型エージェントは2025年のインストールの68.12%を支配し、企業のSaaSガバナンスダッシュボードへの移行を反映して年平均成長率24.93%の軌道にあります。リモートワークフォースが標準化し、インターネット接続デバイスがオンプレミスノードを上回るにつれ、サービスとしてのソフトウェアモデルに起因するエンドポイント検出・対応市場規模は拡大します。即時のポリシー更新、グローバルな脅威インテリジェンスフィード、サブスクリプション価格設定は金融、小売、高等教育に響きます。

しかし、オンプレミスおよびエアギャップ型展開は31.88%のシェアを維持しており、ダウンタイムが生産損失を意味する機密ネットワークや運用技術サイトでは消滅しそうにない数字です。エネルギー公益事業者、防衛研究所、半導体工場は、特に2024年のエージェントアップデートの失敗後、依然としてオフラインのパッチ検証を好みます。この二重軌道の需要はアプライアンス収益を維持し、ベンダーにハイブリッドライセンスのサポートを促し、エンドポイント検出・対応市場内の選択肢を保持します。

エンドユーザー業種別:ヘルスケアがBFSIを上回る

銀行、保険会社、資本市場プレーヤーは2025年に最も多く投資し、継続的なエンドポイント監視を要求するPCI-DSSルールにより支出の25.31%を占めました。ヘルスケアは最も急成長しており、2024年に病院のランサムウェアイベントが救急搬送の迂回を4倍にしたことで年平均成長率25.23%で進んでいます。[4]米国保健福祉省、「ヘルスケアセクターのサイバーセキュリティパフォーマンス目標」、HHS、hhs.gov 規制当局が保護医療情報の侵害に対して高額の罰金を課すと脅すにつれ、医療プロバイダーのエンドポイント検出・対応市場シェアは拡大するでしょう。

テレコム事業者、小売業者、産業プレーヤーが続き、組み込みWindowsマシンや販売時点管理端末にエージェントを適応させています。新興経済圏は軽量センサーとマネージド検出のバックストップに頼り、薄いセキュリティ予算を伸ばしています。全体として、業種の多様化はエンドポイント検出・対応市場を業種固有の支出低迷から守ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:MSPプログラムが保護を民主化

大企業は社内SOCとボリューム価格設定により依然として展開の63.38%を占めています。それにもかかわらず、マネージドセキュリティプロバイダーがエンドポイントあたり月額5米ドルからの席単位バンドルを提供するにつれ、中小企業は年平均成長率25.03%を記録しています。マルチテナントダッシュボードにより、サービスパートナーはクライアントの分離を侵害することなく、アップデートを調整し、ハンティングを実行し、エグゼクティブレポートを提供できます。2025年に世界で350万件の未充足のサイバーセキュリティ職というタレントギャップがアウトソーシングを不可欠にし、増分収益をエンドポイント検出・対応市場に誘導しています。

自動化された根本原因の説明やワンクリック隔離などのマネージドサービスのイノベーションは、アナリストの作業負荷をさらに削減します。より多くのMSPが主要プラットフォームをホワイトラベルするにつれ、OEM契約はベンダーに二次的な収益源を開き、地理的リーチを広げ、顧客獲得コストを圧縮します。

地域分析

北米は2025年に世界収益の39.51%を生み出し、連邦政府のEDR義務と侵害された記録ごとに増加する州の侵害通知罰金によって推進されました。米国の購入者はまた、深いMSSPエコシステムと、EDR展開に結びついた豊富なサイバー保険割引の恩恵を受けています。カナダとメキシコも同様のパターンに従い、国境を越えたサプライヤーがコンプライアンスの同等性を確保しています。

2024年10月に発効した欧州のNIS2指令は、重要サービス事業者に継続的なエンドポイント監視の実施を義務付け、27加盟国全体でアドレス可能なベースを拡大しました。データ居住法は多国籍企業にブロック内に地域EDRクラスターを立ち上げることを促し、増分ライセンス量を促進しています。一方、アジア太平洋の需要はシンガポール、香港、東京に集中しており、銀行監督当局が国境を越えた決済を実行する端末にEDRを要求しています。中国のデータローカライゼーション規則は、中国サイバースペース管理局が監督する国内エージェントエコシステムを育成しています。

中東は急成長しており、サウジアラビアの国家サイバーセキュリティ庁がEDRを重要インフラ事業者に義務付けとして指定したことで、2031年にかけて年平均成長率24.73%を示しています。UAEはテレメトリをソブリンクラウド内に留めることを規定しており、アラビア語ダッシュボードを備えたローカライズされたEDRインスタンスを生み出しています。イスラエルの防衛サプライチェーンは、EDRをベースラインコントロールの中に位置付ける国家ガイダンスに沿っています。ラテンアメリカとアフリカはエンドポイントあたりの支出で遅れをとっていますが、中小企業向けに価格設定されたクラウド配信型エージェントとマネージドサービスとのバンドルが、グローバルなエンドポイント検出・対応市場のフットプリントを拡大しながらそのギャップを埋めることを約束しています。

競合環境

エンドポイント検出・対応市場は中程度に集中しています。上位5社のCrowdStrike、Microsoft、SentinelOne、Palo Alto Networks、Trend Microが2025年収益の約58%を獲得し、40社以上の挑戦者が残りをめぐって争っています。競争は、エンドポイント、ネットワーク、クラウド、アイデンティティのテレメトリを融合する統合拡張検出・対応スイートを中心に展開しています。アラートを要約してハンティングクエリを生成する生成AIアシスタントが現在製品ロードマップの目玉となっており、Microsoft Copilot for SecurityはすでにDefender for Endpointに組み込まれています。

Huntress LabsやRed Canaryなどのマネージド検出専門企業は、固定の席単位価格設定と24時間365日の人間主導のハンティングによって差別化し、中小企業セグメント内でシェアを獲得しています。WazuhやVelociraptorを含むオープンソースエージェントはコスト重視の市場での価格を抑制していますが、企業はしばしばコミュニティエディションを低価値資産に留め、重要システムにはプレミアム機能の料金を支払います。

障害後のマルチベンダースタックへの需要がサプライヤーにAPIの開放性と共存テストの改善を迫っています。運用技術に特化した軽量センサーは依然として十分に提供されておらず、ニッチな参入者が既存企業を混乱させる機会を表しています。

エンドポイント検出・対応(EDR)業界リーダー

CrowdStrike Holdings Inc.

Microsoft Corporation

SentinelOne Inc.

VMware by Broadcom

Trend Micro Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Palo Alto Networks Inc.はCortex XDRプラットフォームの拡張に2億5,000万米ドルを投資し、FedRAMP高度認証基準を維持しながらリアルタイムの脅威インテリジェンスを統合しています。

- 2026年1月:米国国防総省はSentinelOne Inc.に対し、50万の機密ネットワークエンドポイントにSingularity XDRプラットフォームを展開するための1億8,000万米ドルの契約を授与しました。

- 2026年1月:Microsoft Corporationは、セキュリティチームがカーネルモードドライバーのインストールなしに仮想マシンとコンテナを検査できるDefender for Endpointのエージェントレススキャン機能を導入しました。

- 2025年12月:Trend Micro Inc.はSnyk Ltd.のサービスとしてのインフラストラクチャセキュリティ部門を3億2,000万米ドルで買収し、開発者向けの脆弱性スキャンをVision Oneに統合してEDRの早期カバレッジを強化しました。

グローバルエンドポイント検出・対応(EDR)市場レポートの範囲

エンドポイント検出・対応(EDR)市場は、サイバー脅威の頻度の増加とさまざまな産業における高度なセキュリティソリューションの採用拡大により、著しい成長を遂げています。組織は機密データを保護し、規制基準へのコンプライアンスを確保するためにエンドポイントセキュリティを優先しており、世界的にEDRソリューションへの需要を促進しています。

エンドポイント検出・対応レポートは、ソリューションタイプ(エンドポイント防御プラットフォーム、クラウドネイティブEDR/CWP統合型、アイデンティティ脅威検出・対応、マネージドEDR/MDR)、展開モデル(クラウド配信型、オンプレミス/エアギャップ型)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売・電子商取引、エネルギー・公益事業、製造業、その他のエンドユーザー業種)、企業規模(中小企業、大企業)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| エンドポイント防御プラットフォーム(EPP+EDR) |

| クラウドネイティブEDR/CWP統合型 |

| アイデンティティ脅威検出・対応(ITDR) |

| マネージドEDR/MDR |

| クラウド配信型 |

| オンプレミス/エアギャップ型 |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・電子商取引 |

| エネルギー・公益事業 |

| 製造業 |

| その他のエンドユーザー業種 |

| 中小企業 |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | エンドポイント防御プラットフォーム(EPP+EDR) | |

| クラウドネイティブEDR/CWP統合型 | ||

| アイデンティティ脅威検出・対応(ITDR) | ||

| マネージドEDR/MDR | ||

| 展開モデル別 | クラウド配信型 | |

| オンプレミス/エアギャップ型 | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・電子商取引 | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| その他のエンドユーザー業種 | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

エンドポイント検出・対応市場の現在の規模はどのくらいですか?

エンドポイント検出・対応市場規模は2026年に63億3,000万米ドルに達し、2031年までに186億8,000万米ドルに達する軌道にあります。

エンドポイント検出・対応セクターはどのくらいの速さで成長していますか?

市場は連邦政府の義務、ランサムウェアリスク、クラウド採用に支えられ、2026年から2031年にかけて堅調な年平均成長率24.16%を記録すると予測されています。

どの展開モデルが顧客の支持を得ていますか?

クラウド配信型エンドポイント検出・対応は現在68.12%のシェアを占め、集中管理とサブスクリプション価格設定のおかげで最も急速に拡大しています。

なぜヘルスケアはEDRをこれほど急速に採用しているのですか?

2024年に米国の389の病院を混乱させた頻繁なランサムウェア攻撃が、ヘルスケア組織に脅威の封じ込めを迅速化するための挙動ベースのEDRを展開させています。

中小企業はどのようにして高度な検出機能を手頃な価格で利用していますか?

マネージドサービスプロバイダーは現在、エンドポイントあたり月額わずか5米ドルから24時間365日の監視とともにエンドポイント検出・対応エージェントをバンドルし、社内SOCスタッフの必要性を排除しています。

2024年のCrowdStrike障害は購買行動にどのような影響を与えましたか?

この事件は単一ベンダーリスクを浮き彫りにし、段階的なアップデートロールアウトを促し、一部の企業ではビジネス継続性を確保するためのマルチエージェント戦略を促しました。

最終更新日: