コンテンツ無害化・再構築市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

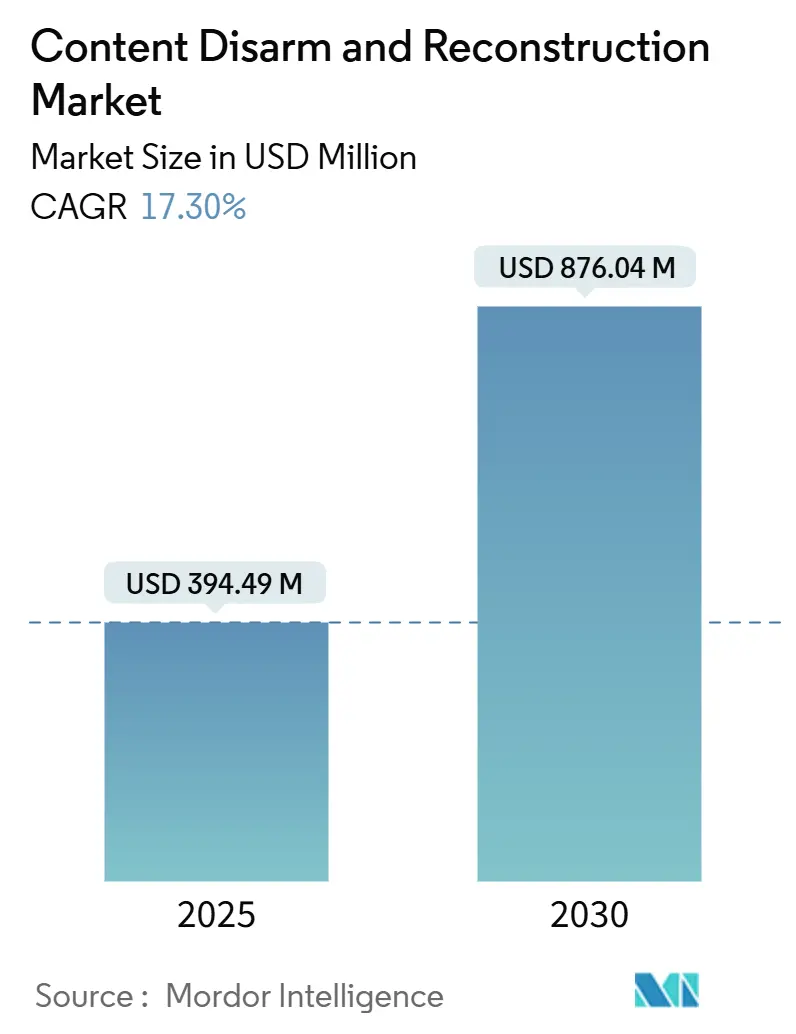

| 市場規模 (2025) | 394.49 百万米ドル |

| 市場規模 (2030) | 876.04 百万米ドル |

| 成長率 (2025 - 2030) | 17.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテンツ無害化・再構築市場分析

コンテンツ無害化・再構築市場規模は2025年に3億9,449万USDと推定され、予測期間(2025年〜2030年)に年平均成長率17.30%で2030年までに8億7,604万USDに達する見込みです。

ファイルベースのマルウェアがシグネチャベースのツールを回避し続けていること、規制フレームワークがプロアクティブな制御を義務付けるようになったこと、そして企業がCDRをより広範なゼロトラストアーキテクチャに組み込んでいることから、需要が高まっています。クラウド移行、リモートワークへの転換、ブラウザ中心のワークフローが、レガシーセキュリティが対応できる速度を超えて脅威対象領域を拡大しています。並行して、決定論的ファイルサニタイゼーションの進歩により、セキュアメールゲートウェイからSaaSコラボレーションプラットフォームへとユースケースが拡大しています。ベンダー間の競争は、統合の深さ、AI駆動のポリシーチューニング、ユーザーエクスペリエンスを損なわない低遅延再構築に焦点を当てています。

主要レポートのポイント

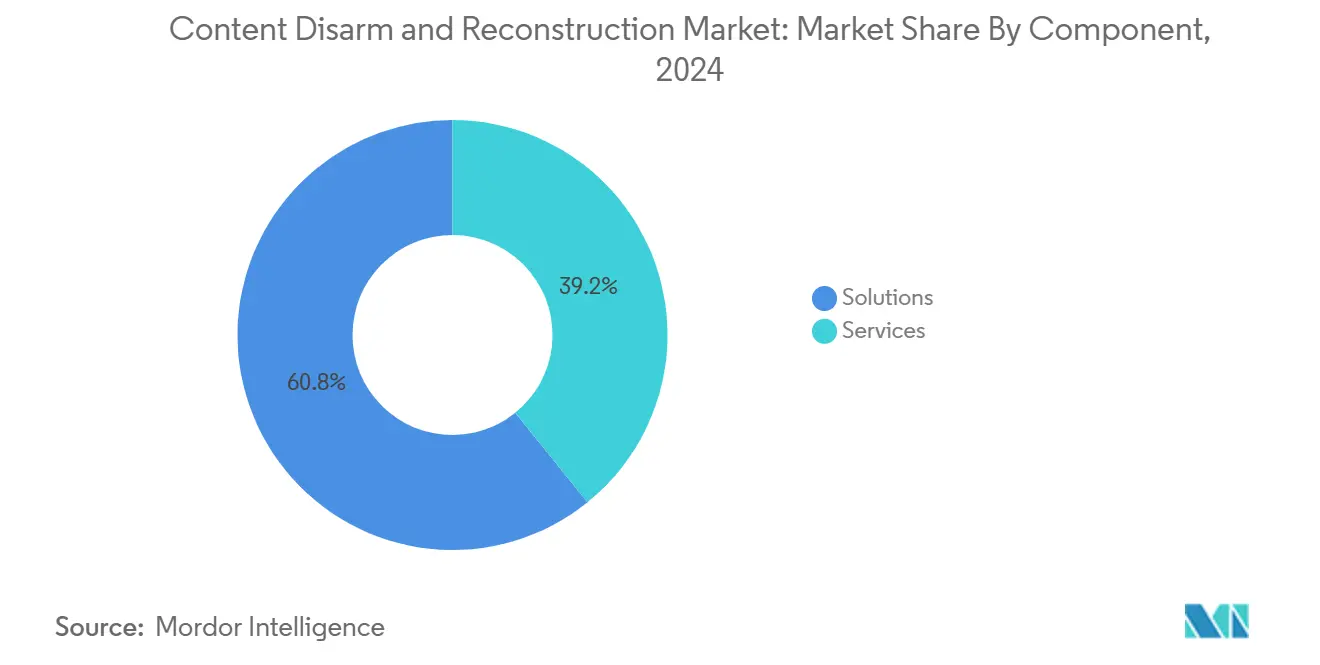

- コンポーネント別では、ソリューションが2024年の収益の60.8%を占め、サービスは2030年にかけて年平均成長率21.8%で拡大する見込みです。

- 展開モード別では、オンプレミス導入が2024年のコンテンツ無害化・再構築市場シェアの54.6%でリードし、クラウド展開は2030年にかけて年平均成長率23.5%で成長すると予測されています。

- アプリケーション別では、メールセキュリティが2024年のコンテンツ無害化・再構築市場規模の47.2%を占め、ブラウザアイソレーションは2025年〜2030年の間に年平均成長率22.6%で上昇すると予測されています。

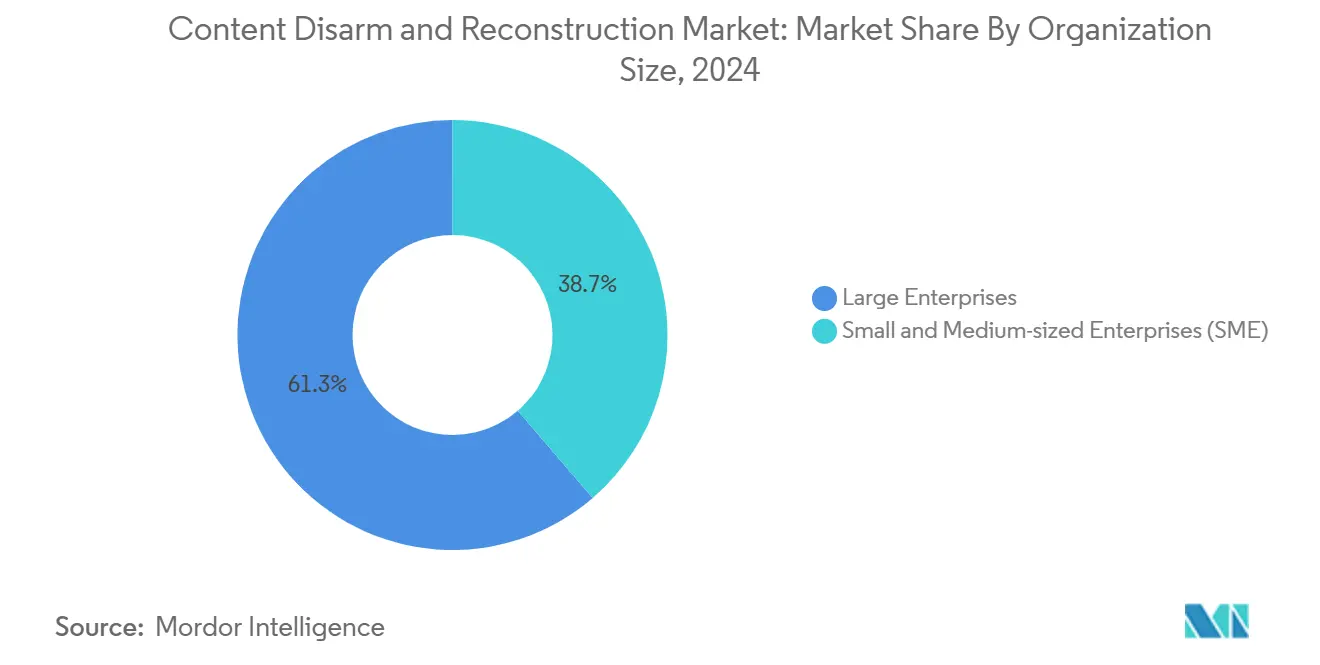

- 組織規模別では、大企業が2024年のコンテンツ無害化・再構築市場規模の61.3%を占めましたが、中小企業は年平均成長率21.2%で最も速い成長を示しています。

- エンドユーザー業種別では、政府・防衛が2024年の収益シェアの23.7%でリードし、製造業は2030年にかけて年平均成長率19.5%で拡大しています。

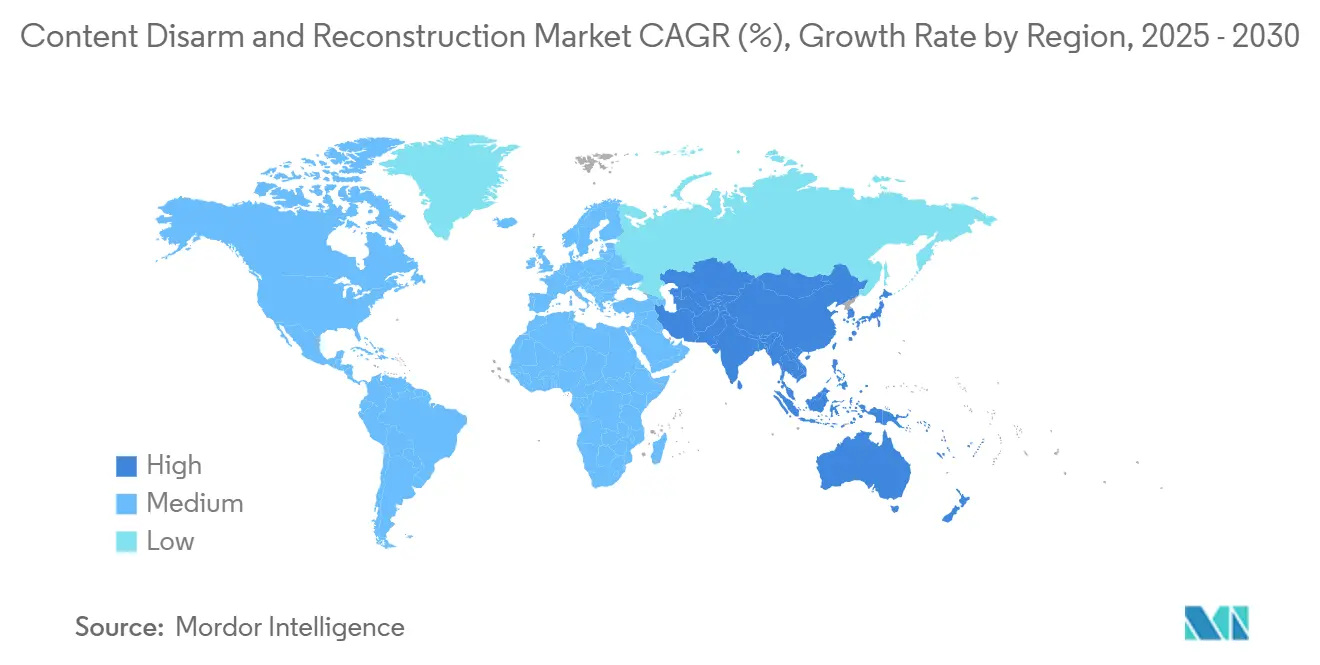

- 地域別では、北米が2024年の収益の34.7%を占め、アジア太平洋地域が2030年にかけて最高の年平均成長率20.6%を示しています。

グローバルコンテンツ無害化・再構築市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ランサムウェア、APT、ゼロデイエクスプロイトの増加 | +4.2% | 北米、欧州 | 短期(2年以内) |

| 規制コンプライアンスの強化 | +3.8% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| クラウドチャネル全体でのファイルベースマルウェアの急増 | +3.1% | アジア太平洋、北米 | 短期(2年以内) |

| CDRを組み込んだメール/ブラウザアイソレーションの急速な普及 | +2.7% | 北米、欧州 | 中期(2〜4年) |

| 重要インフラ調達ポリシーにおけるCDRの義務化 | +2.4% | 北米および欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェア、APT、ゼロデイエクスプロイトの増加

攻撃者はファイルを武器化してランサムウェアを配信したり、OTネットワーク内に持続的な足がかりを確立したりするケースが増えています。OPSWATがSE Labsテストで満点を獲得したことは、決定論的再構築がファイルの忠実性を維持しながら新たなペイロードを無効化することを証明しました。[1]OPSWAT、「OPSWATがSE Labs CDRテストで史上初の100点評価を獲得し、サイバーセキュリティの新基準を確立」、zawya.com 製造業では2024年にサイバーインシデントの25.7%が産業制御システムを標的としており、プラント所有者はファイル取り込みポイントにCDRを組み込むよう促されています。脅威アクターと生成AIの連携がゼロデイの入手可能性を高めており、悪意あるコードの事前知識に依存しない決定論的サニタイゼーションが魅力的となっています。その結果、コンテンツ無害化・再構築市場はインシデント多発セクターにおけるベースライン要件となりつつあります。

規制コンプライアンスの強化(GDPR、HIPAA、CMMC 2.0)

CMMC 2.0は、レベル2および3の認証を取得しようとする防衛請負業者にファイルサニタイゼーションを義務付け、コンプライアンスプロジェクトを直接的な購買トリガーに変えています。日本の2025年能動的サイバー防衛法も同様に、重要インフラ全体での普及を促進しています。医療グループはHIPAA監査を強化しており、病院は電子的に保護された医療情報に対する適切な注意義務を示すためにCDRをセキュアメールゲートウェイに統合しています。GDPRの罰則にさらされている金融機関は、決定論的サニタイゼーションをコンプライアンス管理と、データ漏洩に対する監査対応可能なセーフガードの両方として捉えています。

クラウドチャネル全体でのファイルベースマルウェア攻撃の急増

企業は平均490のSaaSアプリを利用しているにもかかわらず、承認しているのは半数未満であり、悪意あるファイルが検知されずに流通するブラインドスポットが拡大しています。MicrosoftのFileWall統合は、クラウドネイティブな脅威にはクラウド常駐型の組み込み防御が必要であるというベンダーのコンセンサスを裏付けています。ローン処理ワークフローをSaaSに移行している銀行は、CDR APIを使用して顧客がアップロードしたPDFをサニタイズし、ポリモーフィックペイロードをブロックしながらプロセスの摩擦を最小限に抑えています。

CDRを組み込んだメール/ブラウザアイソレーションの急速な普及

ブラウザアイソレーションベンダーは、リモートセッション内でダウンロードをサニタイズするようになり、ゼロトラストブラウジングと決定論的無害化を融合させています。VotiroとZscalerのパートナーシップは、ユーザーが気づかないインラインファイル再構築を実現しています。Palo Alto Networksはアイソレーションサービスに詳細なファイル転送ポリシーを追加し、未承認のアップロードをブロックしながらサニタイズされたビジネスコンテンツを許可することでデータ損失リスクを低減しました。[4]Palo Alto Networks、「リモートブラウザアイソレーションにおける詳細なファイル転送制御」、paloaltonetworks.com ゼロトラストアーキテクチャ内でアイソレーションを採用している政府機関は、組み込みCDRにより、管理されていないエンドポイントからアクセスされた場合でも機密ファイルの安全性が確保されることを確認しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業の予算制約 | −2.8% | グローバル | 中期(2〜4年) |

| 誤検知疲れとワークフローの摩擦 | −1.9% | グローバル | 短期(2年以内) |

| 相互運用性を制限する独自ファイルフォーマットのロックイン | -1.5% | グローバル、特にエンタープライズ環境 | 中期(2〜4年) |

| AIベースのディープフェイク検出へのシフト | -1.2% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業の予算制約

中小企業のほぼ半数は専用のサイバー予算なしで運営しており、予算を持つ企業でもITコストの7〜12%しかセキュリティに費やしていません。初期ライセンス費用、統合作業、スキルギャップが普及を遅らせており、中小企業が攻撃の43%を受けているにもかかわらずこの状況が続いています。サブスクリプションベースのSaaS CDRとマネージドサービスバンドルは、設備投資を運用費用に転換し、専門知識を組み込むことで、この障壁を緩和しています。

誤検知疲れとワークフローの摩擦

過度に積極的なサニタイゼーションは、エンジニアリング図面からマクロを削除したり、財務スプレッドシートから埋め込み数式を除去したりして、重要なワークフローを停止させる可能性があります。ユーザーがセキュリティツールを生産性の妨げと認識すると、回避策を求め、リスク態勢を損なうことになります。ベンダーは決定論的ポリシーに機械学習を重ねることで対応し、悪意あるコンテンツを除去しながらビジネスロジックを保持する選択的再構築を可能にしています。変更管理プログラムと詳細なポリシープロファイルは、特に大量のデザイン、メディア、法律環境において、成功したロールアウトの不可欠な要素となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが市場需要の基盤であり続ける

ソリューションは2024年に収益の60.8%を占め、深層ファイル検査、ポリシーエンジン、再構築パイプラインを組み合わせたターンキープラットフォームに対する企業の選好を反映しています。多くの導入はメールゲートウェイアプライアンスから始まり、SaaSワークフロー向けのAPIベースのマイクロサービスへと拡張されており、プラットフォームの拡張性を示しています。サービスは規模は小さいものの、顧客がCDRをSIEM、SOAR、SD-WANに統合するための統合スペシャリストに依存するにつれ、年平均成長率21.8%で上昇しています。インシデント対応チームもプロフェッショナルサービスを活用してライブトラフィックを観察した後にポリシーを調整し、低遅延と誤検知の最小化を確保しています。マネージド検出・対応プロバイダーは現在、CDRを脅威ハンティングパッケージにバンドルし、中堅市場のクライアントが設備投資なしにエンタープライズグレードの保護にアクセスできるようにしています。

複雑なOTおよびエアギャップネットワークのコンサルティング集約的な性質が、サービス成長をさらに押し上げています。CMMC 2.0レベル3認証を取得しようとする防衛主要請負業者は、サニタイズされたファイルが証拠としての完全性を保持することを検証するために、サードパーティの監査人や実装者に依存しています。このダイナミクスは、コンテンツ無害化・再構築市場のかなりのシェアが、永続ライセンスではなく成果ベースのサービス契約へとシフトし続けることを示しています。

展開モード別:オンプレミスの根強い需要の中でクラウド普及が加速

オンプレミスソリューションは2024年に54.6%のシェアを保持しており、規制対象セクターがデータを主権の境界内に保持しているためです。一方、クラウドサブスクリプションは、脅威インテリジェンスを継続的に更新し、トラフィックピーク時に弾力的にスケールするため、年平均成長率23.5%で拡大しています。グローバルコングロマリットは、地域ホスト型CDRノードを使用して、レイテンシ要件を満たしながらタイムゾーンをまたいで均一なポリシーを適用しています。ハイブリッドモデルは、コアプロセッシングをオンサイトに保ちながらSaaSおよび請負業者のトラフィックをクラウドCDRにオフロードし、ハードウェアの更新を最小化する銀行の間で人気があります。

コストモデルも移行を促進しています。クラウドサービスは設備投資を運用費用に転換し、メンテナンスを含み、バージョン管理を簡素化します。ベンダーはゼロダウンタイムアップグレードとFedRAMP準拠のホスティングで差別化しています。規制当局がサニタイズされたコンテンツがデータ居住法を満たすことを明確にするにつれ、コンテンツ無害化・再構築市場のクラウドコホートは2030年以前にオンプレミス収益を上回る可能性があります。

アプリケーション別:メールセキュリティのリーダーシップとブラウザアイソレーション需要の高まり

メールは2024年に47.2%のシェアを維持しており、攻撃者が2023年に46億USDのコストをもたらしたビジネスメール詐欺スキームで添付ファイルを悪用したためです。決定論的再構築を組み込んだゲートウェイは、多くのゼロトラストプログラムの最初の制御ポイントとして機能しています。一方、ブラウザアイソレーションの年平均成長率22.6%は、オフィスファイルや圧縮アーカイブに偽装したウェブ配信ペイロードへのシフトを浮き彫りにしています。特権ユーザーにアイソレーションを適用する組織は、サニタイズされたダウンロードがエンドポイントに安全に届くようにCDRと組み合わせています。FTPサーバー、コンテンツコラボレーションプラットフォーム、リムーバブルメディアスキャンは、エアギャップの完全性が最重要視されるコンプライアンス主導の安定した需要を補完しています。

APIはCDRをDevOpsパイプラインに拡張し、統合前にサードパーティライブラリとオープンソースコンポーネントをサニタイズします。この動きはソフトウェアサプライチェーンセキュリティの義務と一致しており、コンテンツ無害化・再構築市場を人間が開始するファイル転送を超えて自動化されたワークフローへと拡大させています。

組織規模別:中小企業が保護のギャップを縮小

大企業は2024年の収益の61.3%を占め、メール、ウェブ、DevSecOpsパイプラインにまたがるマルチベクター展開に資金を提供しています。また、ライセンスの規模の経済と社内SOCの人材を活用してポリシーを迅速に改善しています。それにもかかわらず、中小企業はMicrosoft 365またはGoogle Workspaceに組み込まれる軽量クラウドCDRに牽引され、最速の年平均成長率21.2%を記録しています。MSSPからのバンドルは日常的な管理をオフロードし、スキル不足を軽減し、予測可能な月額コストで決定論的サニタイゼーションをアクセス可能にしています。メールボックス数またはギガバイトスループットに合わせたベンダーの価格帯が、普及の摩擦をさらに低減しています。

例えば、地域銀行はスタッフを追加することなくローン書類を保護するためにマネージドCDRを展開し、セキュリティと監査の両要件を満たしています。この民主化は、コンテンツ無害化・再構築業界が今十年の終わりまでに広範な中堅市場への浸透を達成できることを示唆しています。

エンドユーザー業種別:製造業の緊急性が成長を後押し

政府・防衛は2024年に収益の23.7%を占め、厳格な機密規則と国家レベルの脅威への露出によるものです。しかし、製造業はインダストリー4.0の接続性がOTと企業ITを結びつけ、プログラマブルロジックコントローラーをファイルボーンマルウェアにさらすにつれ、年平均成長率19.5%で成長しています。自動車工場は、生産ラインを稼働させながら知的財産を保護するためにCAD図面とファームウェアアップデートをサニタイズしています。BFSIは、規制当局と顧客の両方を満足させるために、顧客明細書と銀行間送金にCDRを導入しています。

医療は電子健康記録システムを通じて流れる電子的に保護された医療情報を守るための展開を着実に追加しており、エネルギー事業者は遠隔地でポータブルメディアに読み込まれる手順マニュアルにCDRを採用しています。これらの業種は、決定論的サニタイゼーションが情報豊富なオフィスファイルとミッションクリティカルな運用データの両方にまたがるようになったことを示しています。

地域分析

北米は2024年のグローバル収益の34.7%を占め、CMMC 2.0の義務と2025年度の連邦サイバーセキュリティ予算17億USDによって牽引されました。[2]国土安全保障省、「サイバーセキュリティ・インフラセキュリティ庁 2025年度予算概要」、dhs.gov 成熟したSOCエコシステムとランサムウェア攻撃の高頻度が、政府、医療、金融全体での需要を維持しています。カナダは国家サイバーセキュリティ戦略内でOTセキュリティを優先し、エネルギーおよびテレコム事業者が資産転送ワークフローに決定論的サニタイゼーションを組み込むよう促しています。メキシコのデータ保護法の近代化は、国境をまたぐ企業が米国サプライヤーのCDR基準に合わせることを促進しています。

アジア太平洋地域は政府の資金援助と急速なデジタル化に牽引され、年平均成長率20.6%で拡大しています。日本の2025年能動的サイバー防衛法は重要インフラ企業にプロアクティブな制御の採用を義務付け、CDRの調達サイクルを加速させています。シンガポールのスマートネーション構想は、決定論的ファイルサニタイゼーション層で保護された安全な市民サービスポータルに資金を提供しています。オーストラリアのエッセンシャルエイトフレームワークはCDRをパッチ遅延の補完的制御として認識しており、インドの急成長するSaaSセクターはマルチテナントプラットフォームを保護するためにCDR APIを統合しています。

欧州はGDPRと今後のサイバーレジリエンス法が処理前に悪意あるコンテンツを無効化する必要性を強化することで成長を維持しています。ドイツの製造業基盤は、PLCファームウェアアップデートを保護するためにプラントDMZにCDRを展開しています。英国は、物流を混乱させた注目度の高いランサムウェアインシデントを受けて、サプライチェーンセキュリティガイドラインにCDRを組み込んでいます。EU内の小規模経済は、デジタルヨーロッパプログラムの助成金で一部資金調達された地域MSSPを通じてCDRにアクセスしています。総じて、厳格なプライバシー規範と産業デジタル化が安定した地域普及を保証しています。

競合ランドスケープ

市場は中程度に分散したままです。十数社のベンダーが収益の大半を占めていますが、単一のプロバイダーが4分の1を超えるシェアを持つことはありません。BroadcomとFortinetの確立されたセキュリティスイートは既存顧客へのアップセルのためにCDRを統合しており、Votiro、Glasswall、OPSWATなどのスペシャリストは再構築の深さとポリシーの俊敏性で競争しています。パフォーマンス指標が主要な差別化要因となっており、OPSWATのSE Labs 100%評価はマーケティングチームがRFPサイクルで活用できる測定可能な差別化を生み出しました。純粋なイノベーターはAPIファーストの設計を採用し、CI/CDパイプラインとSaaSバックエンドへの迅速な挿入を可能にしています。

戦略的パートナーシップが最近の動向を支配しています。GlasswallとReversingLabsの提携は400億のマルウェアハッシュを意思決定エンジンに注入し、遅延を増加させることなく忠実性を高めています。[3]ReversingLabs、「GlasswallとRL:高度な脅威インテリジェンスによるCDRの強化」、reversinglabs.com ブラウザアイソレーションベンダーはシームレスなウェブファイル保護のためにCDRを統合し、メールを超えてリーチを拡大しています。PSGエクイティの2025年4月のGlasswallへの投資に示されるプライベートエクイティ資本は、持続的な二桁成長と統合の可能性への期待を示しています。ベンダーはまた、規制対象セクターでの調達を短縮するためにFedRAMPモデレートまたはISO 27001の認定展開に注力しています。総じて、競争は統合の幅、測定可能な有効性、低摩擦のユーザーエクスペリエンスを提供する能力に依存しています。

コンテンツ無害化・再構築業界リーダー

Check Point Software Technologies Ltd.

Fortinet, Inc.

OPSWAT, Inc.

Broadcom Inc.

Glasswall Solutions Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Palo Alto Networksがリモートブラウザアイソレーションに詳細なファイル転送制御を導入しました。

- 2025年4月:PSGエクイティがGlasswallへの戦略的成長投資を完了し、イノベーションとグローバル展開を加速させました。

- 2025年4月:Sasa SoftwareがGateScanner Security Domeを防衛・金融ユーザー向けの強化されたファイル再構築でアップグレードしました。

- 2025年2月:ReversingLabsとGlasswallが脅威インテリジェンスエンリッチメントと決定論的ファイル再構築を組み合わせるためにパートナーシップを締結しました。

- 2025年2月:日本がプロアクティブなネットワーク防衛措置を認可する能動的サイバー防衛法を制定し、重要インフラにおけるCDRの需要を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、コンテンツ無害化・再構築(CDR)市場を、ファイルタイプを問わず、インバウンドデジタルファイルの危険な要素を自動的に除去・再構築し、安全なバージョンを提供することで、ファイルを介したマルウェアが企業または公共部門のネットワークに侵入するのを防ぐ、すべてのソフトウェアおよびゲートウェイアプライアンスと定義しています。

スコープの除外:決定論的なファイル再構築を伴わない受動的な検出またはサンドボックス分析のみに限定されたソリューションは、本調査の対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- ソフトウェアのみのCDR

- 統合ハードウェアゲートウェイ

- サービス

- プロフェッショナル/統合サービス

- マネージド/MDRサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- アプリケーション別

- メール

- ウェブ/ブラウザアイソレーション

- ファイル転送プロトコル(FTP/SFTP)

- リムーバブルメディアおよびキオスクインポート

- APIおよびコンテンツコラボレーション

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業種別

- BFSI

- ITおよびテレコム

- 政府・防衛

- 製造業

- 医療・ライフサイエンス

- 重要インフラ(エネルギーおよびユーティリティ)

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、APACにわたる銀行、防衛機関、製造業大手のCISO、および主要なセキュアメールゲートウェイベンダーのプロダクトマネージャーにインタビューを実施しました。これらの対話を通じて、脅威発生の前提条件、平均販売価格、導入形態の組み合わせ、および今後の規制スケジュールを検証し、デスク調査の結果が現実的な採用曲線に反映されるよう確認しました。

デスク調査

アナリストはまず、NISTの国家脆弱性データベース、ENISAの脅威レポート、米国サイバーセキュリティ・インフラセキュリティ庁(CISA)の勧告、CERT-EUのニュースレター、INTERPOLの地域別サイバー犯罪統計など、無料で入手可能な信頼性の高い情報源を用いて市場全体を把握しました。年次10-K報告書、投資家向け資料、調達入札書類は出荷量と価格に関する情報を補完し、D&B HooversおよびDow Jones Factivaへの有料アクセスにより、市場の勢いを裏付ける企業レベルの収益および最近の取引情報を入手しました。Questelを通じたパテントランドスケーピングにより、ブラウザアイソレーション統合の新興分野の規模を把握しました。このリストは例示であり、データ収集と検証には多数の追加情報源が活用されています。

市場規模の算定と予測

エンドポイント数、規制対象セクターの普及率、およびファイル転送量のトップダウン再構築により2025年の需要プールを算出し、サプライヤー収益の選択的なボトムアップ積み上げによって相互検証を行いました。主要変数には、従業員一人当たりの平均インバウンドファイルトラフィック、各国CERTが検出したゼロデイマルウェアの割合、メールセキュリティ更新へのCDRアタッチ率、クラウド移行比率、およびサブスクリプションASPの中央値トレンドが含まれます。毎年更新される多変量回帰分析がこれらのドライバーを過去の成長と結びつけ、シナリオ分析が規制の遅延と価格圧縮に対するモデルのストレステストを行います。ボトムアップサンプルで検出されたボリュームギャップは、確定前に加重地域誤差係数を用いて調整されます。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、ピアレビュー、およびシニアアナリストの承認を経ます。レポートは12ヶ月ごとに更新され、重要なM&A、政策変更、または四半期ランレート指標の>5%の変動によって中間更新がトリガーされます。これにより、クライアントは常に最新のベースラインを受け取ることができます。

Mordorのコンテンツ無害化・再構築ベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社がスコープ、データの時点、および更新頻度を異なる形で設定しているためです。

主要なギャップの要因は、より広範なメッセージングセキュリティの収益が純粋なCDRと混在しているかどうか、新たな一次調査なしに2021年の旧価格ポイントが外挿されているかどうか、または地域別の内訳が欠如しており積極的なグローバル仮定を強いられているかどうかに起因しています。本調査では2025年をベースイヤーとし、スコープを決定論的な再構築技術に限定し、最新のASPインタビューを適用し、規制対象セクターとSMEの需要の両方を統合することで、楽観主義と現実的な採用の実態のバランスを取っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 394.49 M(2025年) | Mordor Intelligence | - |

| USD 305.2 M(2024年) | Regional Consultancy A | ブラウザアイソレーションCDRを除外、一次検証が限定的 |

| USD 200 M(2021年) | Global Consultancy B | 古いベースイヤー、ASPをフラットと仮定、SME採用モデリングなし |

この比較は、旧価格、より狭いスコープ、および少数のインタビューを調整すると、数値がMordorのバランスの取れた見解に収束することを示しており、意思決定者が当社の規律ある透明性の高いアプローチに依拠する理由を裏付けています。

レポートで回答される主要な質問

コンテンツ無害化・再構築市場の急速な成長を牽引しているものは何ですか?

影響度の高いランサムウェア、CMMC 2.0などの厳格なコンプライアンス義務、ワークフローのクラウドおよびブラウザ環境への移行が、組織に対して実行前に未知の脅威を無効化する決定論的ファイルサニタイゼーション技術の採用を促しています。

コンテンツ無害化・再構築市場の現在の規模はどのくらいで、今後どこへ向かっていますか?

市場は2025年に3億9,449万USDと評価されており、年平均成長率17.3%で2030年までに8億7,604万USDに達すると予測されています。

現在の収益に最も貢献しているアプリケーションはどれですか?

メールセキュリティが収益シェアの47.2%でリードしており、攻撃者が依然として添付ファイルを好んでマルウェアを配信し、毎年数十億ドルのコストをもたらすビジネスメール詐欺スキームを仕掛けているためです。

中小企業が今CDRソリューションに投資しているのはなぜですか?

サブスクリプションベースのクラウドサービスとマネージドセキュリティサービスバンドルが初期コストを低減し、専門知識を提供することで、中小企業がサイバー攻撃の43%を標的とされている状況に対応できるよう支援しています。

最も速い普及を示している地域はどこですか?

アジア太平洋地域は政府のサイバー防衛政策、大規模なデジタル化プロジェクト、先進国・新興国経済全体での急速なSaaS普及に支えられ、年平均成長率20.6%で拡大しています。

ベンダーはますます競争が激化するランドスケープでどのように差別化していますか?

測定可能な有効性、誤検知を削減するAI駆動のポリシーチューニング、スケーラビリティのためのクラウドネイティブアーキテクチャ、メールゲートウェイ、ブラウザアイソレーション、SaaSプラットフォームとの深い統合を重視しています。

最終更新日: